この記事を読むと: 面接で「なぜ御社か」を、東京電力設備投資8,674億円・JR東海リニア投資売上比28%・鹿島建設海外売上比率38%といった有報の数値根拠つきで自分の言葉で語れるようになります。

「インフラ業界の将来性」で検索すると、「安定だが成長がない」と「脱炭素で変革の真っ只中」が同時にヒットします。しかし2024-2025年3月期の有価証券報告書を14社横並びで読むと、鉄道は不動産シフト、電力は脱炭素とデータセンター、建設は売上5年で1.5倍と、同じ「インフラ業界」でも6業態が向かう未来はまったく違います。

| あなたの志向 | 向いている業態 |

|---|---|

| まちづくり・駅街開発で長期キャリアを築きたい | 鉄道(JR東日本・JR西日本・東急) |

| 超長期プロジェクトと新幹線技術に関わりたい | 鉄道(JR東海) |

| 脱炭素×エネルギー政策の最前線で働きたい | 電力(関西電力・東京電力・中部電力) |

| メタネーションや海外展開でエネルギー転換に挑みたい | ガス/エネルギー(大阪ガス・東京ガス・ENEOS) |

| グローバル×ホスピタリティ×SAFに挑戦したい | 航空(ANA・JAL) |

| 技術立社で建設DX・インフラ更新を担いたい | 建設(鹿島建設・大成建設) |

この記事のデータは各社の有価証券報告書に基づいています(鉄道4社・電力2社・ガス1社・エネルギー1社・建設2社は2025年3月期、ANA・JAL・中部電力・大阪ガスは2024年3月期)。会計基準はIFRS(JR東日本・東京ガス・ENEOS)と日本基準が混在しています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|14社は「3つの異なる賭け」をしている

インフラ業界の「賭け」とは、装置産業ゆえの巨額設備投資の配分で、事業ポートフォリオのどこに資本を集中させるかの経営判断を指します。数字で整理すると、14社の設備投資額は329億円(大成建設)から8,674億円(東京電力)まで約26倍の開きがあり、売上に対する設備投資比率は1.5%(大成建設)から28.1%(JR東海)まで約19倍の差があります。同じ「インフラ業界」でも、3つのグループで稼ぎ方と賭ける方向がまったく違います。

6業態14社の売上・設備投資・売上5年成長を横並びで示すと以下のとおりです。同じインフラ業界でも成長の型がまったく違うことが一目でわかります。

| 企業 | 業態 | 売上高 | 設備投資 | 対売上比 | 売上5年成長 |

|---|---|---|---|---|---|

| JR東日本 | 鉄道 | 2兆8,875億円 | 記載省略 | ― | +63.6% |

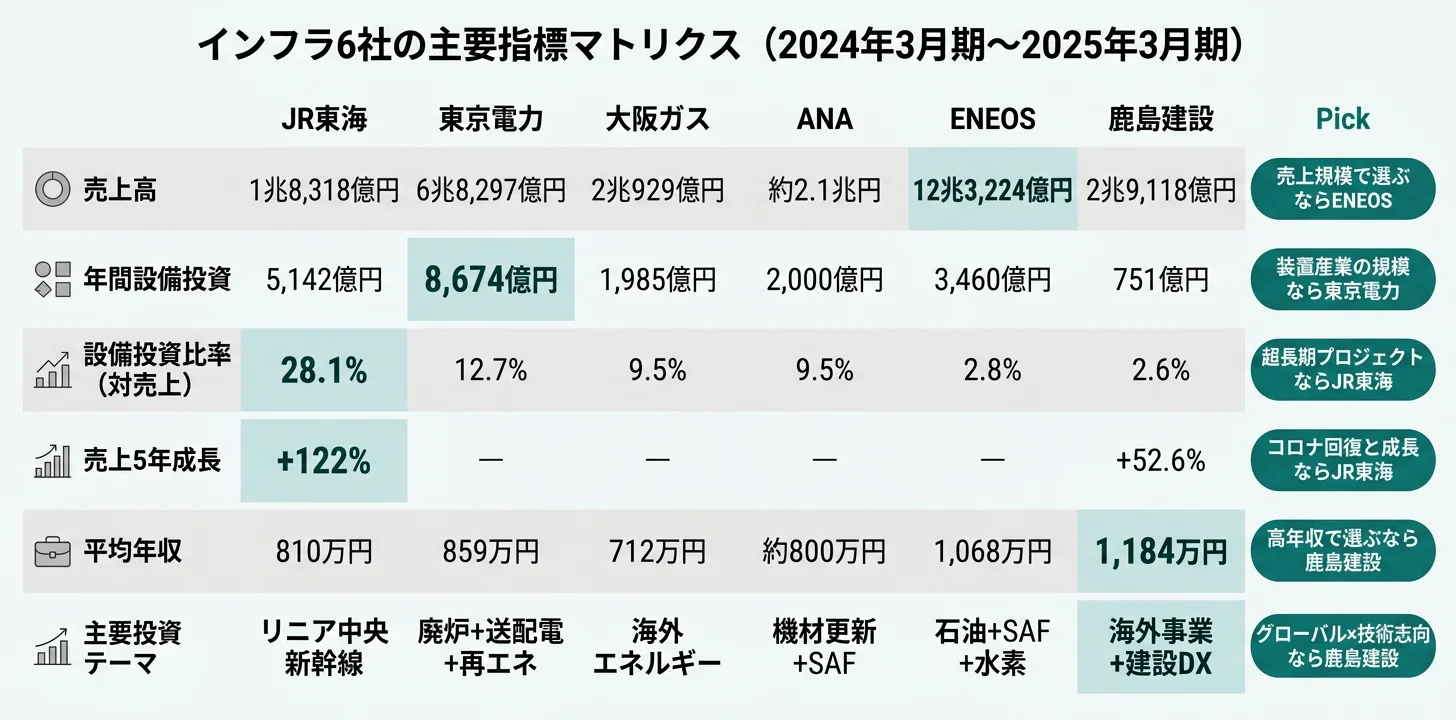

| JR東海 | 鉄道 | 1兆8,318億円 | 5,142億円 | 28.1% | +122% |

| JR西日本 | 鉄道 | 1兆7,087億円 | 2,842億円 | 16.6% | ― |

| 東急 | 鉄道 | 1兆528億円 | 1,263億円 | 12.0% | ― |

| 東京電力 | 電力 | 6兆8,297億円 | 8,674億円 | 12.7% | ― |

| 関西電力 | 電力 | 4兆3,371億円 | 5,130億円 | 11.8% | +40.2% |

| 中部電力 | 電力 | 3兆6,433億円 | 2,436億円 | 6.7% | ― |

| 東京ガス | ガス | 2兆6,368億円 | 1,985億円(前年) | ― | +49.4% |

| 大阪ガス | ガス | 2兆929億円 | 1,985億円 | 9.5% | ― |

| ANA | 航空 | 2兆1,100億円 | 2,000億円 | 9.5% | ― |

| JAL | 航空 | 1兆5,257億円 | 約1,500億円 | 約9.8% | ― |

| ENEOS | エネルギー | 12兆3,224億円 | 3,460億円 | 2.8% | ― |

| 鹿島建設 | 建設 | 2兆9,118億円 | 751億円 | 2.6% | +52.6% |

| 大成建設 | 建設 | 2兆1,542億円 | 329億円 | 1.5% | +45.5% |

出典: 各社有価証券報告書 2024-2025年3月期(ANA・JAL・中部電力・大阪ガスは2024年3月期、その他は2025年3月期)

「設備投資比率が高い=成長投資旺盛・低い=停滞」ではありません。JR東海の28.1%はリニア中央新幹線という50年規模プロジェクトへの集中投資で、東海道新幹線の営業利益率43.6%が裏付けです。逆に鹿島建設の2.6%は一見低く見えますが、ゼネコンの受注ベース事業構造ゆえに自社アセットへの設備投資が小さいだけで、実際は3年間で総額1兆2,700億円の投資計画を別途掲げており、R&D 222億円と海外売上比率38%に成長余地を振り分けています。設備投資比率は「良い・悪い」ではなく「事業モデルが要求する資本集約度」と読むべき指標で、3グループは装置産業/受注産業で別の資本構造を持っています。

この記事の以降では、14社を「鉄道4社」→「電力・ガス・エネルギー6社」→「航空・建設4社」の3グループで深掘りし、リスクとキャリアマッチまで落とし込んでいきます。

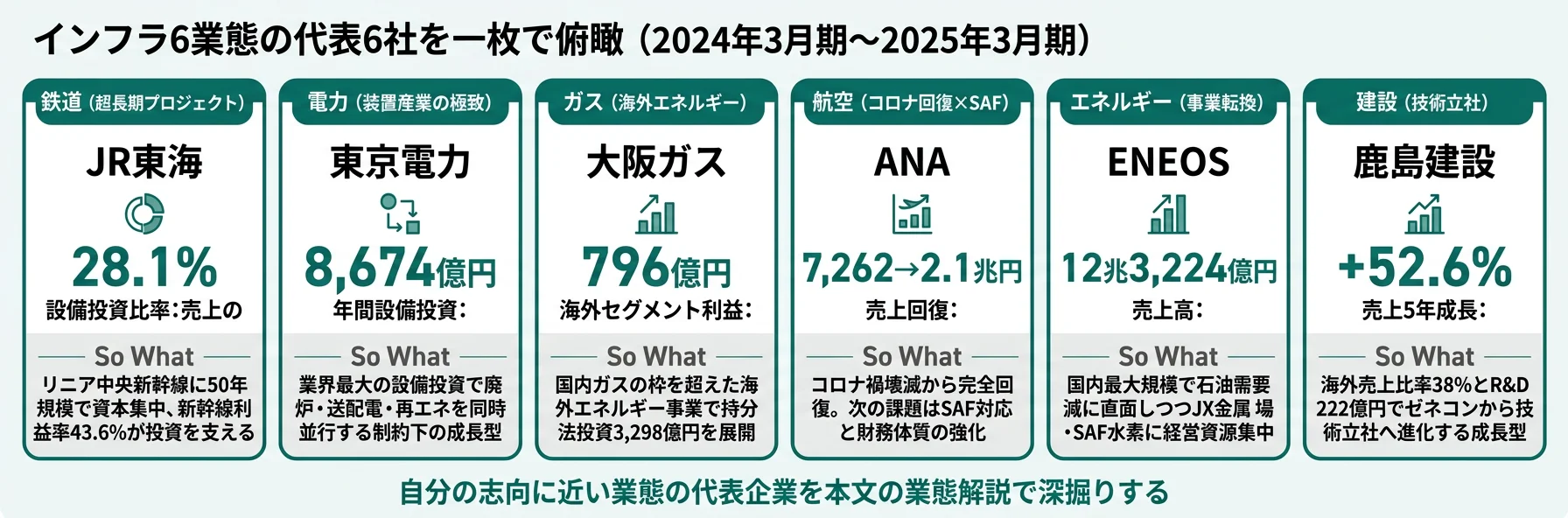

鉄道4社|不動産シフトとリニア中央新幹線の二極化

鉄道の「賭け」は、JR東日本・JR西日本・東急が「鉄道+不動産」モデルで沿線価値を収益化するのか、JR東海がリニア中央新幹線に50年規模の資本を集中投下するのか、の二極化です。結論として、不動産事業のセグメント利益比率は3社で20-25%に達し、JR東海はリニア投資で売上の28.1%を設備投資に費やす異例の構造です。「鉄道会社は鉄道だけの会社ではない」という事実は有報を読まなければわかりません。

3社の「鉄道+不動産」モデル|人口減少への回答

JR西日本の不動産業セグメント利益は451億円で、全体の約24%を占めます(2025年3月期有報)。設備投資の37%(1,052億円)を不動産業に投入しており、モビリティ業(1,699億円)に次ぐ投資規模で、うめきた2期開発が牽引役です。

JR東日本も不動産・生活サービス事業の利益貢献が約25%に達し、2025年3月の高輪ゲートウェイシティ開業がその象徴です(2025年3月期有報)。Suica経済圏の拡大やインバウンド需要の取り込みも進めており、当期売上2兆8,875億円はコロナ前水準を約1割上回る水準まで回復しています。

東急は鉄道で沿線価値を高め不動産で収益化する「東急モデル」を確立し、設備投資1,263億円のうち渋谷再開発等の不動産投資が大きな比重を占めます(2025年3月期有報)。就活生にとっては「鉄道の仕事をしたいのか、まちづくりの仕事をしたいのか」で選ぶべき会社が変わります。

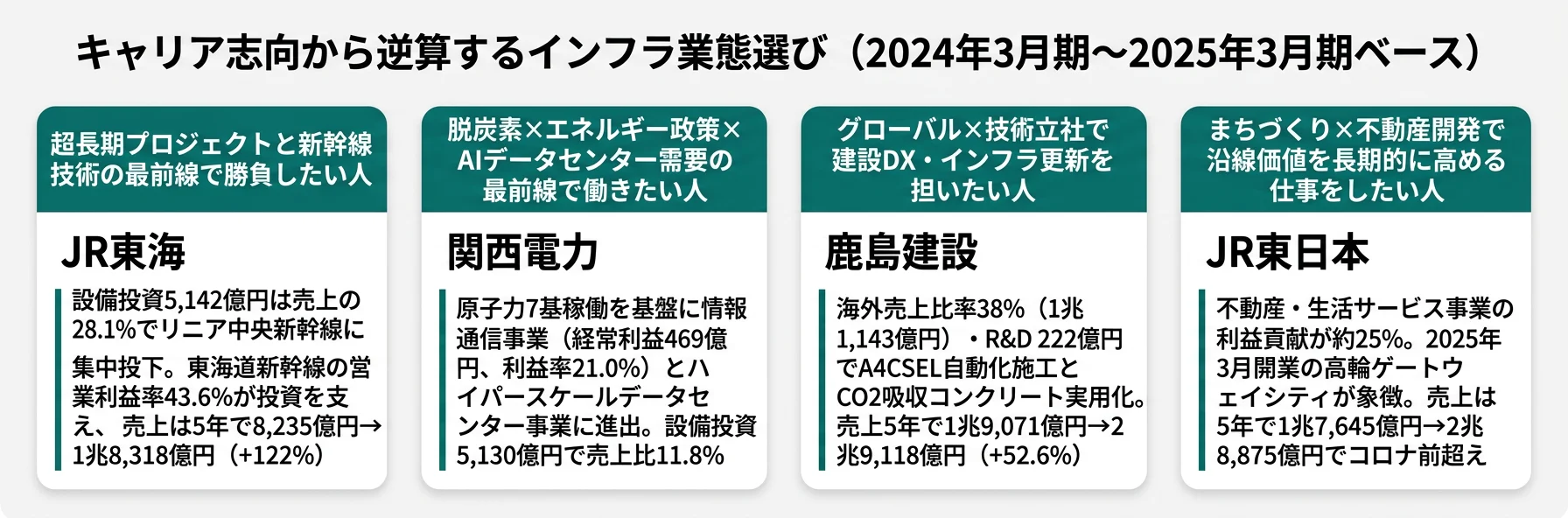

JR東海|リニア50年プロジェクトに経営資源を集中

JR東海は鉄道4社の中で異例の立ち位置です。リニア中央新幹線という50年規模のプロジェクトに経営資源を集中投下し、不動産業の売上は518億円と鉄道4社で最小です。一方、東海道新幹線の営業利益率43.6%という驚異的な収益力がリニア投資を支えています(2025年3月期有報)。

売上高は5年間で8,235億円から1兆8,318億円へ+122%成長しており、鉄道4社で最も急速に回復しています。運輸業の設備投資4,730億円は、東海道新幹線の安定輸送とリニア建設を同時に賄う「経営の本気度」を示しています。超長期プロジェクトや新幹線技術の最前線で働きたい就活生には、インフラ業界で唯一の選択肢です。

鉄道4社の戦略比較を深掘りしたい方は → JR3社の戦略比較やJR東日本 vs JR東海の比較で具体的に比較できます。

電力・ガス・エネルギー|装置産業と脱炭素・事業転換の6社

この6社の「賭け」は、装置産業としての巨額設備投資を原子力・再エネ・送配電・データセンター・メタネーション・水素・SAFに配分し、脱炭素と安定供給・事業転換を両立させることです。東京電力の設備投資8,674億円は国内企業でトップクラス、関西電力の情報通信事業営業利益率21.0%、大阪ガスの海外エネルギー事業セグメント利益796億円、ENEOSは売上12兆円超の国内最大エネルギー企業──同じ装置産業の規模感でも稼ぎ方が多様な6社です。

関西電力|原子力と情報通信の二刀流

関西電力は原子力7基稼働を安定供給・収益の基盤としつつ、情報通信事業(経常利益469億円、利益率21.0%)やハイパースケールデータセンター事業にも進出しています(2025年3月期有報)。年間設備投資5,130億円は売上の11.8%に達し、うちエネルギー事業2,556億円、送配電1,622億円で全体の81%を占めます。

AI時代のデータセンター向け電力需要増は電力業界にとって追い風となる可能性があり、関西電力はいち早くデータセンター事業を電力インフラの延長として位置づけています。売上高は5年間で3兆924億円から4兆3,371億円へ+40.2%成長しています。

東京電力・中部電力|廃炉とJERAのグローバル展開

東京電力は福島第一原発の廃炉という特殊な制約下にあります。年間約5,000億円の賠償・廃炉資金確保が経営の自由度を制約する一方、リニューアブルパワーカンパニーが再エネ新規開発を担い、経常利益451億円を計上しています(2025年3月期有報)。設備投資8,674億円のうちパワーグリッド(送配電)に4,602億円、ホールディングス(廃炉関連含む)に3,455億円と、既存インフラの維持更新だけで巨額の資金を要します。

中部電力はJERA(東京電力との合弁で世界最大級の火力発電事業者)を通じたグローバル展開が特徴です。AI・データセンター向け電力需要の増加を成長機会と捉え、送配電デジタル化にも注力しています(2024年3月期有報)。設備投資2,436億円はパワーグリッド中心です。

大阪ガス・東京ガス|海外事業で国内最大手を凌ぐ利益とメタネーション

大阪ガスの海外エネルギー事業はセグメント利益796億円(営業利益515億円+持分法281億円)、持分法投資額3,298億円と、国内ガス企業の枠を超えた規模に成長しています(2024年3月期有報)。東京ガスの当期純利益741億円と比べ、大阪ガスの1,326億円のほうが大きい点は意外に感じる方も多いでしょう(東京ガス2025年3月期、大阪ガス2024年3月期有報)。

東京ガスはメタネーション(合成メタン)技術開発と不動産開発(晴海フラッグ等)に注力しています。2期前の純利益2,809億円はLNG価格高騰の特需であり、当期741億円が通常の収益力に近い水準です(2025年3月期有報)。メタネーションは既存のガスインフラをそのまま活かせる脱炭素技術であり、「既存インフラ活用型の脱炭素」に触れられれば他の就活生との差別化につながります。

ENEOS|石油のジレンマと事業転換

ENEOSは売上12兆3,224億円の日本最大のエネルギー企業ですが、長期的な石油需要の減少に直面しています(2025年3月期有報)。有報の戦略テキストには「エネルギートランジションの本格分岐は従来想定より遅れる可能性がある」と記載されており、急激な脱石油ではなく漸進的な転換を計画しています。

2025年3月にJX金属を上場させ、エネルギー事業に経営資源を集中。再エネ設備投資198億円/年はまだ全体の6%と小規模ですが、SAF・水素への投資拡大で事業ポートフォリオの転換を進めています。エネルギー転換の最前線で仕事をしたい就活生には、規模と転換スピードの両方を経験できるポジションです。

航空・建設|コロナ回復とインフラ更新の4社

この4社の「賭け」は、コロナ禍回復(航空)とインフラ更新需要(建設)で別々の復活・成長軌道を描きつつ、海外展開と技術投資で次の10年を取りに行くことです。ANAの売上は7,262億円から約2.1兆円へ完全回復、鹿島建設は海外売上比率38%・R&D 222億円で売上5年+52.6%成長、大成建設は土木営業利益率13.9%でインフラ更新需要の中核──4社それぞれが異なる戦略軸を持ちます。

ANA・JAL|財務体質の違いとSAF対応

両社の違いは財務体質に表れます。ANAの有利子負債は約1兆2,000億円、JALは約8,000億円です(各社2024年3月期有報)。JALの有利子負債が少ないのは2010年の経営破綻時のリセット効果によるもので、その後のアメーバ経営によるコスト意識が組織に浸透しています。ANAは売上規模で国内最大(約2兆1,000億円)、JALは経営破綻からの再建で培ったコスト効率の高さが強みです。

今後の鍵はSAF(持続可能な航空燃料)対応です。ANAは2030年までに燃料の10%をSAFにする目標を掲げていますが、SAFの調達コストは従来燃料の2-5倍と高コストであり、収益性への影響が懸念されます(2024年3月期有報)。SAF対応は今後の航空業界キャリアで避けて通れないテーマになるでしょう。

航空2社の財務・戦略をさらに比較したい方は → 航空業界比較で詳細を確認できます。

鹿島建設|海外事業と建設DXの最前線

鹿島建設はR&D 222億円/年と建設業では高水準の研究開発を行い、山岳トンネル自動化施工システム「A4CSEL for Tunnel」やCO2吸収コンクリートを実用化しています(2025年3月期有報)。海外売上比率38%(1兆1,143億円)はインフラ業界でもトップクラスのグローバル化です。

売上高は5年間で1兆9,071億円から2兆9,118億円へ+52.6%成長(インフラ業界トップ)。3年間の投資総額1兆2,700億円の計画を掲げており、受注ベースの事業構造が装置産業とは異なる投資形態をとっています。

「グローバル×技術志向で建設DX・インフラ更新を担いたい」人には、インフラ業界で最も挑戦できる環境です。

大成建設|V字回復と土木の高収益構造

大成建設は前期に建築事業で561億円の営業赤字(資材高騰が原因)を計上しましたが、当期は営業利益1,201億円とV字回復しています。土木事業の営業利益率13.9%は高水準で、インフラリニューアル需要の旺盛さを裏付けています(2025年3月期有報)。

売上高は5年間で1兆4,801億円から2兆1,542億円へ+45.5%成長し、3年間の投資計画3,500億円を掲げています。インフラ更新需要の中核を担うポジションです。

建設2社の戦略・技術力を深掘りしたい方は → 鹿島建設の企業分析や大成建設の企業分析でR&D戦略を確認できます。

業態共通のリスク|有報の「事業等のリスク」から読む注意点

リスクとは、各社が有報の「事業等のリスク」セクションで自ら開示している経営上の不確実性です。PRには決して載らないこの情報を読むことで、インフラ業界のキャリアで直面しうる課題が見えてきます。

人口減少リスクは鉄道の輸送需要とガスの国内需要を構造的に縮小させます。鉄道各社が不動産シフトを進め、ガス2社が海外展開を加速しているのはこの長期リスクへの対応です。ただし各社の有報を見ると、JR東日本はSuica経済圏の拡大やインバウンド需要の取り込みで対策を進めており、一律に悲観する必要はありません。

脱炭素規制リスクは電力のカーボンプライシング、航空のSAFコスト、ENEOSの石油需要の長期減少と、各業態に異なる形で影響します。関西電力は原子力利用率が1%悪化するだけで費用が53億円増加すると開示しており(2025年3月期有報)、脱炭素対応のコストは無視できません。

燃料・資材価格変動リスクは電力・航空・建設に共通します。ANAの燃料費はコストの25-30%を占め、大成建設は資材高騰で前期に建築事業が561億円の営業赤字に陥りました(大成建設2025年3月期有報)。インフラ企業は外部の価格変動に利益が左右される構造を持っています。

労働力不足リスクは建設業の2024年問題(時間外労働の上限規制)と鉄道の運転士・保線要員の確保で顕在化しています。鹿島建設が自動化施工に222億円/年のR&Dを投じている背景には、労働力不足への技術的な解決策という意味もあります(2025年3月期有報)。

大規模自然災害・インフラ老朽化リスクは全業態に共通します。地震・台風によるインフラ毀損は直接的な損失に加え、BCP対応の投資負担を増やします。一方、高度経済成長期インフラの更新需要は建設業にとっては追い風であり、リスクと機会の二面性を持ちます。

キャリアマッチ6パターン|志向から逆算するインフラ業態選び

キャリアマッチとは、有報データから見えてくる各社の事業方向性と、自分の志向・スキルの相性です。インフラ業界は一括りにできません。志向別に6つのマッチパターンを整理しました。

| 志向 | おすすめ業態 | 代表企業 | 有報データの根拠 | 注意点 |

|---|---|---|---|---|

| まちづくり・不動産開発 | 鉄道 | JR東日本・JR西日本・東急 | 不動産利益比率20-25%。高輪ゲートウェイ・うめきた2期・渋谷再開発 | 配属先(鉄道現業/事業開発)で業務が大きく異なる |

| 超長期プロジェクト | 鉄道 | JR東海 | リニア中央新幹線(設備投資5,142億円/年、売上比28.1%) | プロジェクト完成が数十年先という長期視点が必要 |

| 脱炭素×エネルギー政策 | 電力 | 関西電力・東京電力・中部電力 | 設備投資2,436-8,674億円。原子力・再エネ・データセンター | 規制産業のため国策・規制の影響を直接受ける |

| エネルギートランジション | ガス/エネルギー | 大阪ガス・東京ガス・ENEOS | メタネーション・海外エネルギー事業796億円・SAF | 既存事業のキャッシュを転換投資に充てる難度が高い |

| グローバル×ホスピタリティ | 航空 | ANA・JAL | ANA国際線売上比40%。SAF2030年10%目標 | 燃料コスト・景気変動リスクを直接受ける |

| 技術×ものづくり | 建設 | 鹿島建設・大成建設 | R&D 222億円・195億円。海外比率38%(鹿島)・自動化施工 | 受注ベースで業績が変動、資材高騰の影響を受ける |

出典: 各社有価証券報告書 2024-2025年3月期

「平均年収が高い=優良・低い=人材流出」ではありません。鹿島建設の1,184万円(平均年齢41.9歳)や大成建設の1,058万円(42.4歳)は技術者・管理職の専門性に対する対価で、平均年齢が高めであることの裏返しです。逆にJR東海の810万円は一見中位に見えますが平均年齢36.8歳・平均勤続長めでの水準であり、年齢調整後では鉄道4社で最も高い水準を示します。平均年収は「良い・悪い」ではなく「到達速度とキャリアパスの性格」と読むべき指標で、必ず平均年齢・業態・職種と合わせて読んでください。

有報記載の平均年収は単体ベースであり、総合職・技術職・現業職で報酬構造が大きく異なります。建設2社(鹿島1,184万円・大成1,058万円)は業界トップ水準ですが、年齢調整すると鉄道のJR東海が鉄道4社で最も高い水準です。平均年収だけで企業を序列化することは適切ではありません。

「合わない」と感じた場合も、他の業態に合う可能性があります。鉄道のまちづくりに惹かれつつ超長期プロジェクトにも関心がある方はJR東海の企業分析でリニア戦略を、電力の脱炭素×データセンターに惹かれつつ海外展開も求める方は中部電力の企業分析でJERAのグローバル展開を、建設の技術立社に惹かれつつインフラ更新需要の強さを重視する方は大成建設の企業分析で土木事業利益率13.9%の構造を確認してみてください。

面接で使えるインフラ業界の切り口

面接で有報データを使うと、「なぜ御社か」に定量的な根拠を持たせられます。14社の有報から、気になった企業の面接で使える切り口を個別に整理しました。

JR東日本の面接 ──「なぜ御社か」と聞かれたとき

「有報で御社の不動産・生活サービス事業の利益貢献が約25%に達している点に注目しました。2025年3月に開業された高輪ゲートウェイシティをはじめ、鉄道会社でありながら駅・沿線の資産を活かしたまちづくり企業として成長軌道を築かれている事実に共感しています。当期売上2兆8,875億円がコロナ前水準を約1割上回る回復を見せ、Suica経済圏やインバウンド需要の取り込みも進められている構造を踏まえ、沿線価値を長期的に高める仕事に携わりたいと考えています。」

JR東海の面接 ──「なぜ御社か」と聞かれたとき

「有報で御社の設備投資5,142億円が売上の28.1%を占め、その大半がリニア中央新幹線関連に投じられている点に注目しました。売上高も5年で8,235億円から1兆8,318億円へ+122%成長され、東海道新幹線の営業利益率43.6%という驚異的な収益力がリニア投資を支えている構造を踏まえると、50年規模の超長期プロジェクトに経営資源を集中投下する唯一無二の立ち位置だと理解しています。新幹線技術の最前線で、次世代の移動インフラを担う仕事に挑戦したいと考えています。」

関西電力の面接 ──「なぜ御社か」と聞かれたとき

「有報で御社の情報通信事業が経常利益469億円・利益率21.0%を上げ、ハイパースケールデータセンター事業にも進出されている点に注目しました。原子力7基稼働を安定供給・収益の基盤としつつ、設備投資5,130億円のうち81%をエネルギー(2,556億円)と送配電(1,622億円)に配分され、AI時代のデータセンター向け電力需要増を脱炭素投資と組み合わせて成長機会化されている戦略を踏まえると、規制産業の枠を超えたエネルギー政策の最前線に立っておられると理解しています。脱炭素とAI時代の電力需要を両立させる仕事に挑戦したいと考えています。」

大阪ガスの面接 ──「なぜ御社か」と聞かれたとき

「有報で御社の海外エネルギー事業がセグメント利益796億円(営業利益515億円+持分法281億円)・持分法投資額3,298億円に達している点に注目しました。当期純利益1,326億円が東京ガス741億円を上回っている事実と、国内ガス企業の枠を超えた海外展開で事業ポートフォリオを組み直されている構造を踏まえると、『地域ガス会社』ではなく『グローバルエネルギー企業』としての独自ポジションだと理解しています。国内市場縮小という共通課題に対して海外事業とメタネーションで答えを出されているフェーズで挑戦したいと考えています。」

鹿島建設の面接 ──「なぜ御社か」と聞かれたとき

「有報で御社のR&D 222億円/年と海外売上比率38%(1兆1,143億円)を確認しました。山岳トンネル自動化施工システム『A4CSEL for Tunnel』やCO2吸収コンクリートの実用化は、ゼネコンではなく技術立社としての自負を感じます。売上が5年で1兆9,071億円から2兆9,118億円へ+52.6%成長されインフラ業界トップの成長率となっている事実と、3年間の投資総額1兆2,700億円の計画を踏まえると、海外事業と建設DXでインフラ更新需要の中核を担われていると理解しています。建設DXと自動化施工の最前線で働きたいと考えています。」

逆質問でも有報の数値を使うと深さが伝わります。

- 「有報で設備投資の内訳を拝見しました。維持更新投資と成長投資の比率は今後どのように変化する見通しですか?」

- 「有報の経営戦略で脱炭素投資を重点テーマとして記載されていましたが、入社後にこの分野に携わる機会はありますか?」

- 「不動産事業のセグメント利益率が高い一方、設備投資額も大きいと有報で確認しました。今後の不動産ポートフォリオ戦略をお伺いしたいです」(鉄道向け)

- 「SAFの2030年10%目標を有報で確認しました。調達コストの課題にどう取り組まれていますか?」(ANA・JAL向け)

まとめ

有報データが示す結論は、「インフラ業界の将来性は業態ごとに成長ドライバーが全く異なる」ということです。鉄道は不動産シフト、電力は脱炭素×データセンター、ガス・エネルギーは海外展開と事業転換、航空はSAF対応、建設はインフラ更新需要と、6業態が描く成長軌道は別々です。「インフラ=安定だけ」は誤りで、建設2社は売上5年で1.5倍、鉄道4社はコロナ前を超え、電力はAI時代のデータセンター需要で追い風の中にあります。

この記事のポイント3選

- インフラ14社の設備投資合計は約3.5兆円。東京電力8,674億円・JR東海5,142億円(売上比28.1%)は装置産業・超長期経営の象徴で、投資方向が10年後の姿を映す

- 不動産利益比率20-25%(JR東日本・JR西日本・東急)・鹿島海外売上比率38%・関西電力情報通信利益率21.0%など、有報を読まなければ見えない「稼ぎ方の構造」が業態選びを決める

- 業態選択が将来性を決める。「インフラ業界に行きたい」ではなく「どの業態のどの戦略テーマに関わりたいか」まで掘り下げるのが就活差別化の出発点

次のアクション

- まちづくり・不動産シフトに惹かれた方は → JR東日本の企業分析やJR3社の戦略比較で詳細を確認

- 脱炭素×エネルギー政策に挑みたい方は → 関西電力の企業分析やエネルギー転換比較で戦略を深掘り

- グローバル×技術志向で建設DXを担いたい方は → 鹿島建設の企業分析でR&D戦略と海外事業を確認