SUBARUを「水平対向エンジンとAWDにこだわるニッチな国産メーカー」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、売上収益の79.2%(3兆7,108億円)が北米、米国販売は32か月連続前年同月超え(米国で唯一)、当期純利益3,380億円・ROE12.8%という北米SUV特化型グローバル企業の姿が見えます。あなたが「選択と集中」のどこに賭けたいかを語れれば、他の就活生とは明確に差がつきます。

SUBARU(7270)は、SUVを中心に米国を最重要市場に据えて展開する売上収益4兆6,857億円の自動車メーカーです。トヨタやホンダが世界フルラインで稼ぐ「総合型」メーカーなら、SUBARUは規模では勝てない分を米国SUV領域に資源を集中して付加価値で勝つ「特化型」メーカーで、親世代が「水平対向エンジンの会社でしょ」と言うのは技術の側面では正しく、その技術を北米のSUV市場で磨き続けてきた結果が今のブランドプレミアムを生んでいます。

この記事のデータはSUBARUの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: SUBARU 有価証券報告書 2025年03月期 主要な経営指標等の推移

SUBARUのビジネスの実態|何で稼いでいるのか

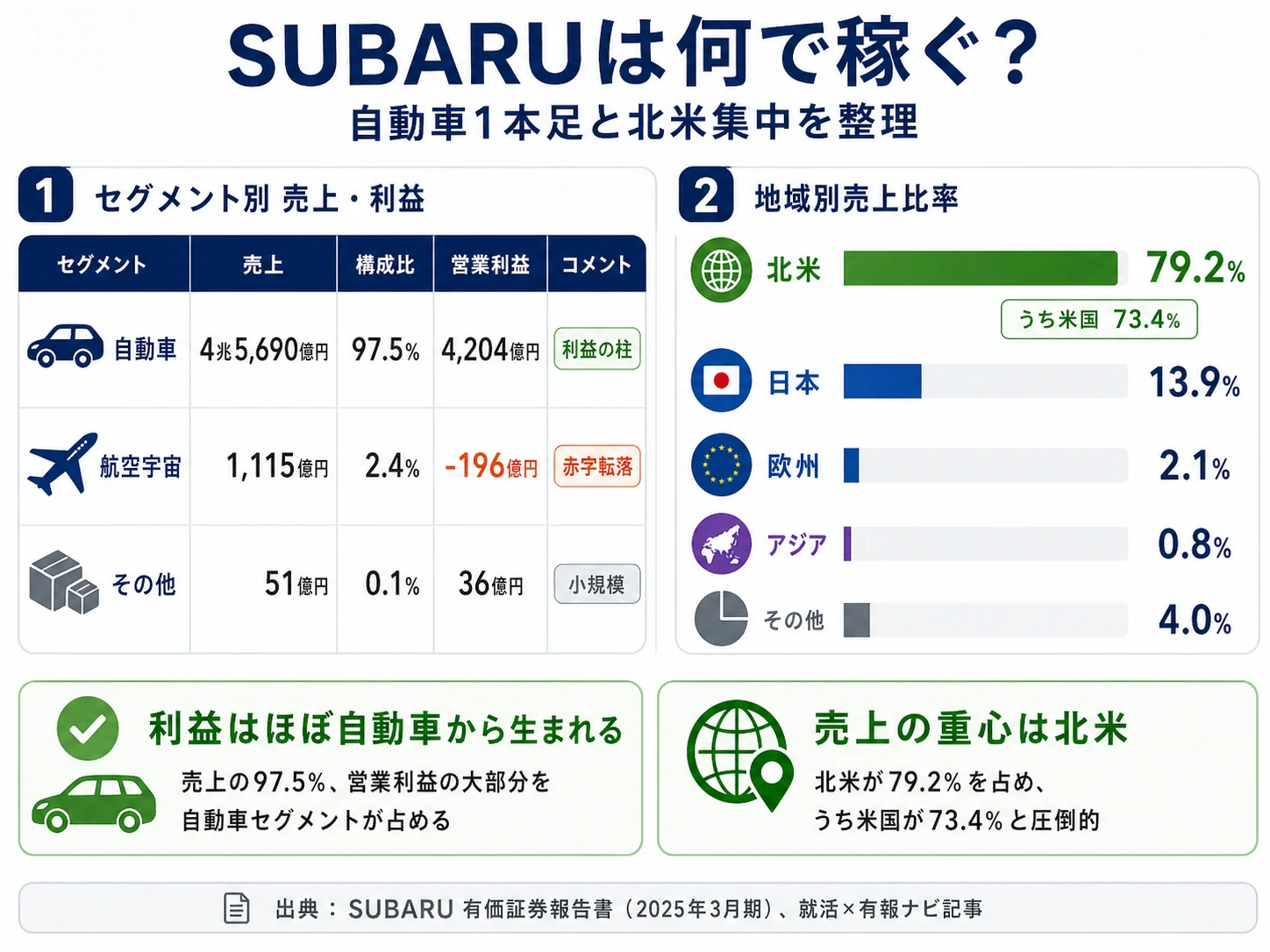

結論を先に示すと、SUBARUは3セグメント体制(自動車/航空宇宙/その他)の中で自動車事業(外部売上4兆5,690億円・営業利益4,204億円)が連結営業利益4,053億円のほぼ全額を生む実質「1本足構造」です。さらに自動車事業の地域別売上を見ると、北米が79.2%・米国だけで73.4%という二重集中の姿が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上収益 | 構成比 | 営業利益 | 前期営業利益 |

|---|---|---|---|---|

| 自動車 | 4兆5,690億円 | 97.5% | 4,204億円 | 4,615億円 |

| 航空宇宙 | 1,115億円 | 2.4% | -196億円 | 26億円 |

| その他 | 51億円 | 0.1% | 36億円 | 36億円 |

出典: SUBARU 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別外部売上収益構成(2025年3月期)

"自動車" : 45690

"航空宇宙" : 1115

"その他" : 51

自動車事業の売上構成比97.5%は、トヨタ(金融含む多角化)やホンダ(二輪・パワープロダクツを併走)と比べても突出した1本足度合いです。さらに航空宇宙は前期26億円黒字から当期-196億円赤字へ-220億円悪化し、利益面でのバッファとして機能しなくなりました。連結営業利益4,053億円のほぼ全額を自動車事業が支えている構造です。

ここからは特に動きが大きい3つの軸(自動車セグメント/航空宇宙セグメント/地域別売上)を深掘りします。

自動車|SUV×北米で稼ぐ実質1本足の主力

自動車セグメントは外部売上4兆5,690億円・営業利益4,204億円で、SUBARUの事業の量的・質的中心です。営業利益率は9.2%で製造業として高水準、ROE12.8%・自己資本比率53.3%という財務健全性もこのセグメントが生み出しています。生産拠点は群馬製作所(日本)とSIA(米国インディアナ)の2拠点のみで、米国販売66.2万台のうち半数強がSIAの現地生産、約半数が日本からの輸入完成車という構造です。当期は前期比で営業利益-411億円(-8.9%)と減益しましたが、それでも連結営業利益4,053億円のほぼ全てを支えています。設備投資1,664億円のうちSIA286億円・SUBARU本体1,186億円で、新商品向け生産設備と品質改善が中心です。

航空宇宙|赤字転落でバッファ機能を喪失した第2の柱

航空宇宙セグメントはボーイング向け中央翼などの航空機部品、ヘリコプター、防衛関連機器を手がけるBtoB/BtoG事業です。前期26億円の黒字から当期-196億円の赤字に転落し、-220億円の悪化となりました。研究開発支出は7億円のみと小さく、次世代旅客機向けの省人化・自動化技術、無人機システム、SAF(持続可能な航空燃料)の活用などを進めています。売上構成比2.4%という規模では、自動車事業のリスクを分散するバッファとしての役割は当期は果たせていません。

地域別売上|北米79.2%・米国73.4%の極端な集中

SUBARUを最も特徴づけるのは、地域別売上の北米集中度です。北米3兆7,108億円(構成比79.2%)、うち米国だけで3兆4,386億円(73.4%)。日本は6,514億円(13.9%)、欧州982億円(2.1%)、アジア367億円(0.8%)、その他1,886億円(4.0%)にとどまります。同業他社の北米依存度(マツダ55.3%・ホンダ約4割・トヨタ約3割)と比べても突出した集中度で、2008年から2019年まで12年連続で米国販売前年実績超え・販売台数約3.7倍の急成長を実現してきた結果です。2025年3月時点で米国で販売する自動車ブランド中『唯一』32か月連続で前年同月超えを記録しています。

5期間の純利益推移を見ると、4期前の765億円→3期前700億円→2期前2,004億円→前期3,851億円→当期3,380億円と推移しており、4期前から約4.42倍の成長です。ROEも4.4%→12.8%へ大きく改善しました(2025年3月期有報「主要な経営指標等の推移」)。当期は前期比で-12.2%減益と、ピークアウトの兆しもあります。

集中度と分散リスクはトレードオフ。北米SUV79.2%という集中は、規模で勝てないSUBARUが選択と集中で稼ぐ高収益構造を作った結果でもあり、同時に米国景気・関税政策・為替で全社業績が直接揺らぐ脆さの裏返しでもあります。「分散で守る」より「集中で稼ぐ」会社だと理解して志望することが前提です。

では、この集中構造はSUBARUが次の5年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

SUBARUは何に賭けているのか|投資と研究開発の方向性

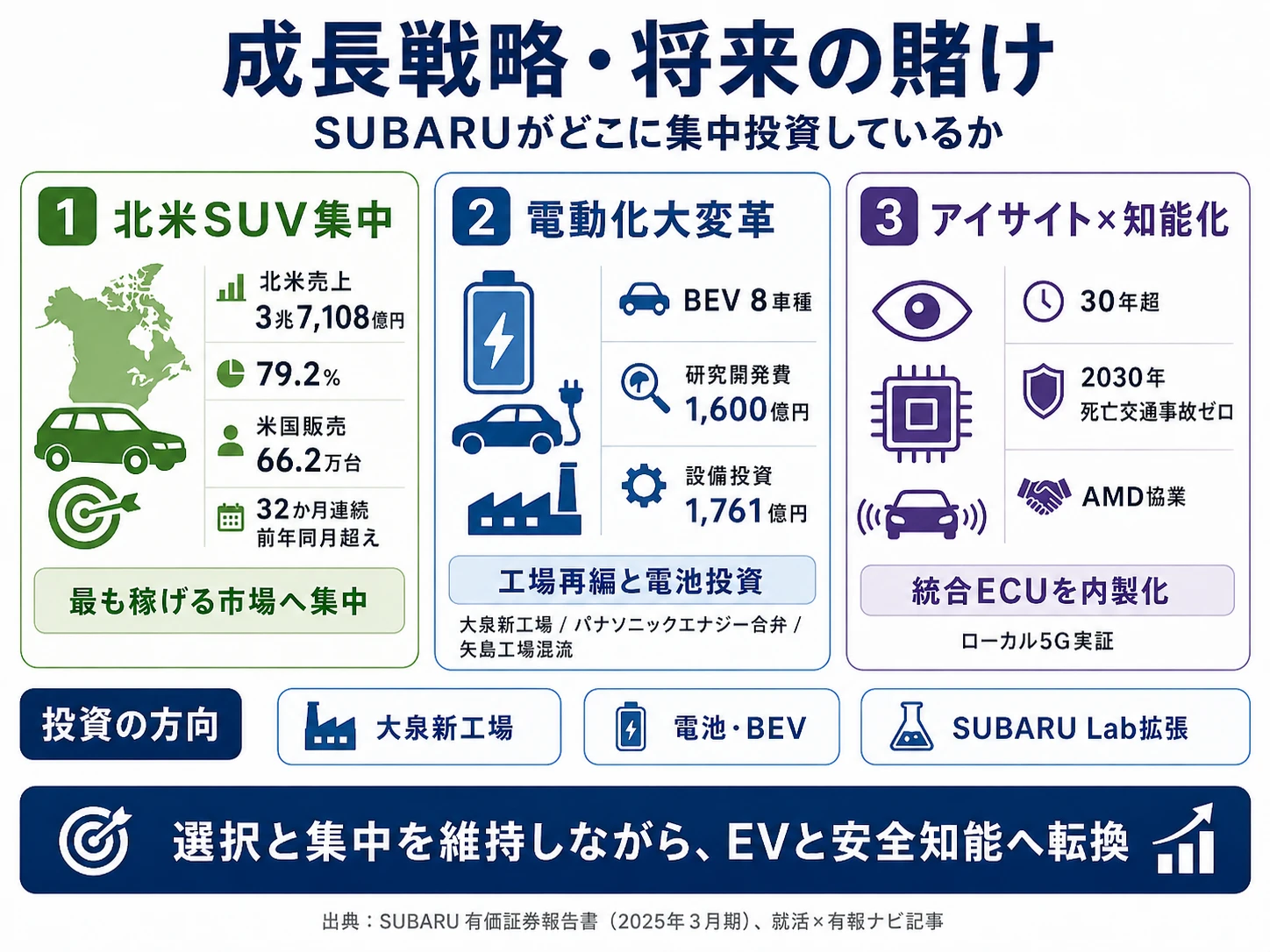

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。自動車メーカーの場合は工場の生産設備とBEV・自動運転などの研究開発に資金が動く点に注意してください(投資セクションの読み方ガイド)。SUBARUの「新体制の方針」(2023年8月公表)は、2023年から2028年までの5年間を大変重要な期間と位置づけ、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| 北米SUV集中戦略 | 北米売上3兆7,108億円(構成比79.2%)/米国販売66.2万台/32か月連続前年同月超え | 中長期(2023-2028大変革期+以降継続) | 営業利益4,053億円のほぼ全額 |

| 電動化への大変革 | 研究開発費1,600億円/設備投資1,761億円/BEV計8車種(2026年末4+2028年末4) | 中期(2023-2028の5年間) | 大泉新工場・パナソニック合弁バッテリー・矢島工場混流 |

| アイサイト×知能化 | アイサイト30年超/美深ローカル5G(国内自動車メーカー初)/AMD協業統合ECU内製 | 中長期(2030年死亡交通事故ゼロ) | 自動車事業研究開発費1,592億円の一角 |

出典: SUBARU 有価証券報告書 2025年03月期 経営方針・研究開発活動・設備投資

賭け1: 北米SUV集中戦略

有報の経営方針に「自動車メーカーとしては決して規模の大きくない当社グループが、稼ぐ力を維持し持続的に成長していくためには、選択と集中を進める」と明記されています。市場は米国を最重要市場に設定し、商品はSUV領域に、開発は「安心と愉しさ」を追求する領域に経営資源を集中してきた結果が、2008年から2019年まで12年連続の米国販売前年超え・販売台数約3.7倍の急成長です。

具体的な数字で見ると、北米売上3兆7,108億円(構成比79.2%)、うち米国3兆4,386億円(73.4%)。全世界売上台数93.6万台のうち米国66.2万台で71%を占めます。米国販売の50%強は米国現地生産(SIA)、半数は日本からの輸入完成車。今後は米国最量販車種であるフォレスターの生産地を米国に移管予定で、現地生産比率を引き上げる構造改革が進行中です。北米の非流動資産は4,887億円、SIA設備投資は286億円。

北米志向での行動 → 米国のSUV市場の競合構造(トヨタRAV4・ホンダCR-Vとのポジション差)を有報で確認し、SUBARUの「選択と集中」のブランドプレミアムを語れるようにしましょう。自動車メーカーの戦略を有報で比較すると、SUBARUの独自性がより鮮明になります。

賭け2: 電動化への大変革

SUBARUは2023年8月に新体制の方針を発表し、2023年から2028年までの5年間を「大変重要な期間」と位置づけました。BEV投入計画は2026年末までに4車種(ソルテラ改良モデル、新型トレイルシーカーなど)、2028年末までに更に4車種で計8車種です。新型トレイルシーカーはトヨタとの共同開発で矢島工場で生産しトヨタへも供給予定、新型クロストレックe-BOXERは次世代ストロングハイブリッドで2024年12月に発表されました。

生産体制の再編も大規模です。大泉新工場をBEV生産拠点として段階的に立ち上げ、パナソニックエナジーとバッテリー工場を大泉新工場の近接地に共同建設、矢島工場では2本のラインのうち1本を約半年停止してBEV混流生産を準備します。研究開発費は連結1,600億円(うち損益計算書計上1,424億円・自動車事業1,592億円)、設備投資は連結1,761億円(自動車1,664億円+航空宇宙91億円)。「開発手番半減・部品点数半減・生産工程半減」というモノづくり革新が方針です。2025年2月にSUBARU Lab(渋谷)を拡張しソフトウエア人財の採用強化も並行しています。

電動化志向での行動 → パナソニックエナジー・トヨタ・テスラのBEV戦略を有報で比較し、SUBARUの「柔軟性×拡張性」(BEVだけでなくICE系商品も維持)のポジショニングを整理しましょう。自動車メーカーの戦略比較で電動化のスピード感の違いを把握しておくと、面接で具体的な質問ができます。

賭け3: アイサイト×知能化

運転支援システム「アイサイト」は30年超の開発歴を持ちます。最新の取り組みは3点で、まず2024年8月に美深試験場(北海道中川郡)の周回コース全域にローカル5G(Sub6帯・SA構成)設備を導入し、複数の自動運転車両による自動合流などの管制制御・遠隔走行制御の実証実験を開始しました。テストコースへのローカル5G設備導入は『国内自動車メーカーとして初』の事例です。

次に半導体メーカーAMDとの協業です。アイサイトとAI推論を融合させた最適化SoCを開発し、ADASから車両運動領域までを制御する統合ECUを「内製開発」で実現する方針が有報に明記されています。BEVで得た知見をICE系商品にも展開する設計です。米国IIHSの2024年安全性評価で新型フォレスター(2025年モデル米国仕様車)が最高評価『TSP+』を獲得しています。SUBARUは「2030年の死亡交通事故ゼロ」を目標に掲げており、この知能化投資はブランドの中核を担う賭けです。

技術志向での行動 → AMD・NVIDIA・Mobileyeの車載SoC比較記事を読み、統合ECU内製化の意味を整理しましょう。研究開発費・設備投資の読み方ガイドで、研究開発費の構造を把握しておくと、面接で深い問いに答えられます。

ただし、この大変革期の投資には裏側のリスクもあります。次章ではSUBARU自身が有報で開示しているリスクを見ていきます。

SUBARUが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。SUBARUが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

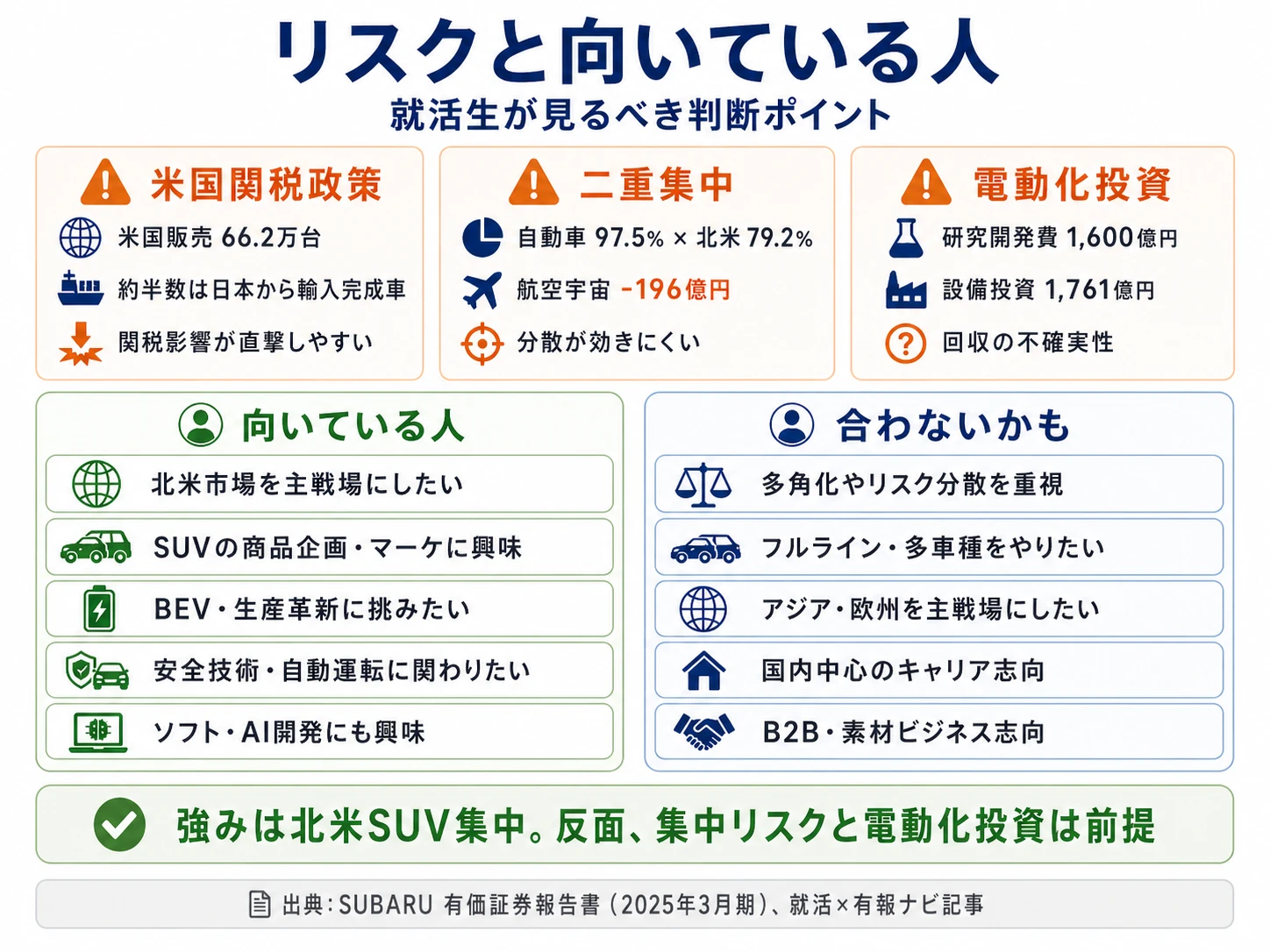

リスク1: 米国の関税政策|有報リスク冒頭の最優先課題

SUBARUの有報で「主要な事業等のリスク」の最初に記載されているのが米国の関税政策です。米国販売子会社が日本から輸入する完成車(米国販売66.2万台の約半数)と、米国生産拠点SIAでも一部の国から輸入する部品が関税対象となります。有報には「関税政策の長期化やそれにもとづく為替や金融市場の大きな変動ならびに需要が減少した場合は、当社グループの経営成績や財政状態に大きく影響を及ぼす可能性があります」と明記されています。対応策として売上台数の増加・売上構成の改善・販売奨励金の抑制・原価低減・費用圧縮を挙げ、フォレスターの米国生産移管も進めていますが、短期的な影響は避けがたい構造です。

リスク2: 北米市場・自動車事業への二重集中|SUBARU固有の構造

自動車事業97.5%・北米79.2%という二重集中は、有報自身が「特定の事業および市場への集中」リスクとして開示しています。主要生産拠点は群馬製作所とSIA(米国)の2拠点のみで、自動車事業に関わる需要や市況、同業他社との価格競争などが予測し得る水準を超えて推移した場合、全社業績に直結する構造です。当期は航空宇宙が前期+26億円から-196億円赤字に転落し、利益面でのバッファ機能を喪失しました。事業分散による下振れ吸収が期待しにくい局面です。

リスク3: 電動化の不確実性と大規模投資|柔軟性と回収不能リスク

SUBARUは有報で「BEVはカーボンニュートラルの実現に向けた有力な選択肢ではあるものの、その移行スピードは不透明」と認識を示しています。この不透明性下で、大泉新工場・パナソニックエナジー合弁バッテリー工場・矢島工場改修と大規模投資を同時進行し、矢島工場は約半年にわたり1本のラインを停止する計画で、一定の生産台数減少を想定しています。研究開発費1,600億円・設備投資1,761億円という規模感は、計画通りに収益化しないシナリオでの減損リスクを内包します。「投資の実行のタイミングはこれまで以上に精緻かつ柔軟に判断いたします」という記載が、判断の難しさを示唆しています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、SUBARUがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたSUBARUの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するSUBARUの特徴 | 詳しく見る |

|---|---|---|

| 北米市場・グローバル志向 | 北米売上79.2%・米国32か月連続前年同月超え | → 本記事の賭け1 |

| BEV・モノづくり革新志向 | BEV計8車種・大泉新工場・パナソニック合弁 | → 本記事の賭け2 |

| ADAS・自動運転技術志向 | アイサイト30年超・統合ECU内製・5G協調自動運転 | → 本記事の賭け3 |

| フルライン・多角化志向 | 自動車97.5%の1本足構造/航空宇宙-196億円赤字 | → 本記事のリスク2 |

合いそうな人

- 北米市場を主戦場とした自動車事業に関わりたい人(米国SIA・北米販売支援を含む)

- SUV領域の商品企画・マーケティングで「選択と集中」戦略に共感する人

- BEV・電池・モノづくり革新を100年に一度の大変革期に推進したい技術系・生産系の人

- アイサイト・統合ECU・自動運転・5G通信で「人の命を守る」エンジニアリングに踏み込みたい人

- 渋谷SUBARU Labでソフトウエア・AI開発に携わりたい文理問わずの人

従業員データ

SUBARUの従業員データも判断材料になります。連結従業員数は37,866名、単体は17,885名で、平均年齢39.8歳、平均勤続年数15.9年、平均年間給与730万円(2025年3月期)です。公募型ジョブローテーション、ITアカデミー設立、SUBARU Lab渋谷拡張によるソフトウエア人財採用強化など、人財育成施策を有報で開示しています。

勤続15.9年の裏側は『選択と集中』への適応コスト。平均勤続年数15.9年・平均年齢39.8歳という数字は、北米SUVに資源を集中する設計で長期に育成された人財が中核を担っている裏返しでもあります。平均年間給与730万円はトヨタ(約930万円)・ホンダ(約790万円)と比べて7-8割水準ですが、群馬製作所中心の地域立地と事業規模の差を踏まえると製造業として標準的です。「年収で選ぶ」より「特化型メーカーで何を磨くか」が問われる会社だと理解して志望することが前提です。

今から学ぶべき分野

有報が示す投資方針から、SUBARUで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 北米SUV市場・関税政策 | 米国自動車市場の競合構造・関税の実務 | Cox Automotive等の米国市場レポートを月1で確認、米国IIHS・NHTSAの安全評価構造を読み込む |

| BEV・モノづくり革新 | 電池サプライチェーン、量産工程設計、PMIの基礎 | パナソニックエナジー・トヨタ・テスラのBEV戦略を有報で比較、生産技術の入門書を1冊読む |

| アイサイト・統合ECU | ADAS・SoC・5G通信の基礎 | AMD・NVIDIA・Mobileyeの車載SoC比較記事を読む、投資セクションの読み方ガイドで研究開発費の構造を理解 |

| ソフトウエア人財化 | Python/C++/組み込みLinux/生成AI | Pythonでデータ分析の入門書を1冊、組み込みOSの基礎講座、生成AIの実務応用講座を1つ |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

SUBARUの面接── 「なぜトヨタやホンダではなくSUBARUか」と聞かれたとき

2025年3月期の有報を拝見し、北米売上構成比79.2%・米国販売32か月連続前年同月超えという『選択と集中』の成果と、当期純利益3,380億円・ROE12.8%・自己資本比率53.3%という規模に比して高い収益性に注目しました。トヨタやホンダのフルライン・多角化の戦略とは対照的に、SUBARUは米国SUVに資源を集中して付加価値で勝つ設計を貫いています。私は『規模で勝てない分を集中で勝つ』というポジショニングに共感し、自分の◯◯のスキルでこの大変革期に貢献したいと考えました。

SUBARUの面接── 「電動化大変革をどう評価するか」と聞かれたとき

BEV計8車種を2028年末までに投入する計画と、大泉新工場・パナソニックエナジーとの合弁バッテリー工場・矢島工場の混流生産という工場再編を、研究開発費1,600億円・設備投資1,761億円で同時進行している点に強い覚悟を感じました。一方、有報には『BEV移行スピードは不透明』と明記され、ICE系商品も維持する『柔軟性×拡張性』の経営姿勢があります。BEVだけに賭けないこの戦略は、不確実性下での実装力が問われる難しい設計だと認識しています。私はこの不確実性を踏まえた上で、モノづくり革新の現場に関わりたいと考えています。

面接で伝えるべき3つの軸

- 北米SUV集中戦略を具体数字で語る。北米79.2%・米国66.2万台・32か月連続前年同月超えを使い、「選択と集中」の意味を抽象論にしない

- BEV8車種+工場再編+アイサイト×統合ECUの3つを1セットで提示する。大変革期の投資が「商品」「生産」「知能化」の三層で同時進行している構造を見せる

- 米国関税政策・1本足構造のリスクにも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「北米売上構成比79.2%・米国販売の約半数が日本からの輸入完成車という構造に対して、米国関税政策の長期化シナリオでの中長期対応策を教えてください」

- 「BEV計8車種投入と大泉新工場・パナソニックエナジー合弁バッテリー工場の段階的立ち上げについて、現時点で最も重要視している判断指標を教えてください」

- 「アイサイト30年超の蓄積と統合ECUの内製開発の組み合わせは、トヨタ・ホンダ・テスラの安全技術と比較してどのような独自性があると考えていますか」

避けるべきこと: 「水平対向エンジンに憧れて」「AWDの技術が好き」など、技術ファン目線だけの志望理由です。有報の本質は経営戦略・収益構造・リスクの開示であり、就活生が読むべきはこの会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- SUBARUは北米売上79.2%・米国販売32か月連続前年同月超えの「選択と集中」で、当期純利益3,380億円・ROE12.8%・自己資本比率53.3%の高収益&健全財務を実現

- BEV計8車種を2028年末までに投入する計画と大泉新工場・パナソニックエナジー合弁バッテリー工場・矢島工場混流生産を、研究開発費1,600億円・設備投資1,761億円で同時進行する大変革期にある

- 強みの裏側には3つのリスク──米国関税政策(リスク冒頭で最優先記載)・自動車97.5%×北米79.2%の二重集中・BEV移行不透明性下での大規模投資。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → SUBARUの面接対策記事

- 自動車業界全体を俯瞰したい方は → 製造業・自動車業界の将来性を有報で読む

- 他メーカーと比較したい方は → 自動車メーカー有報データ比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。