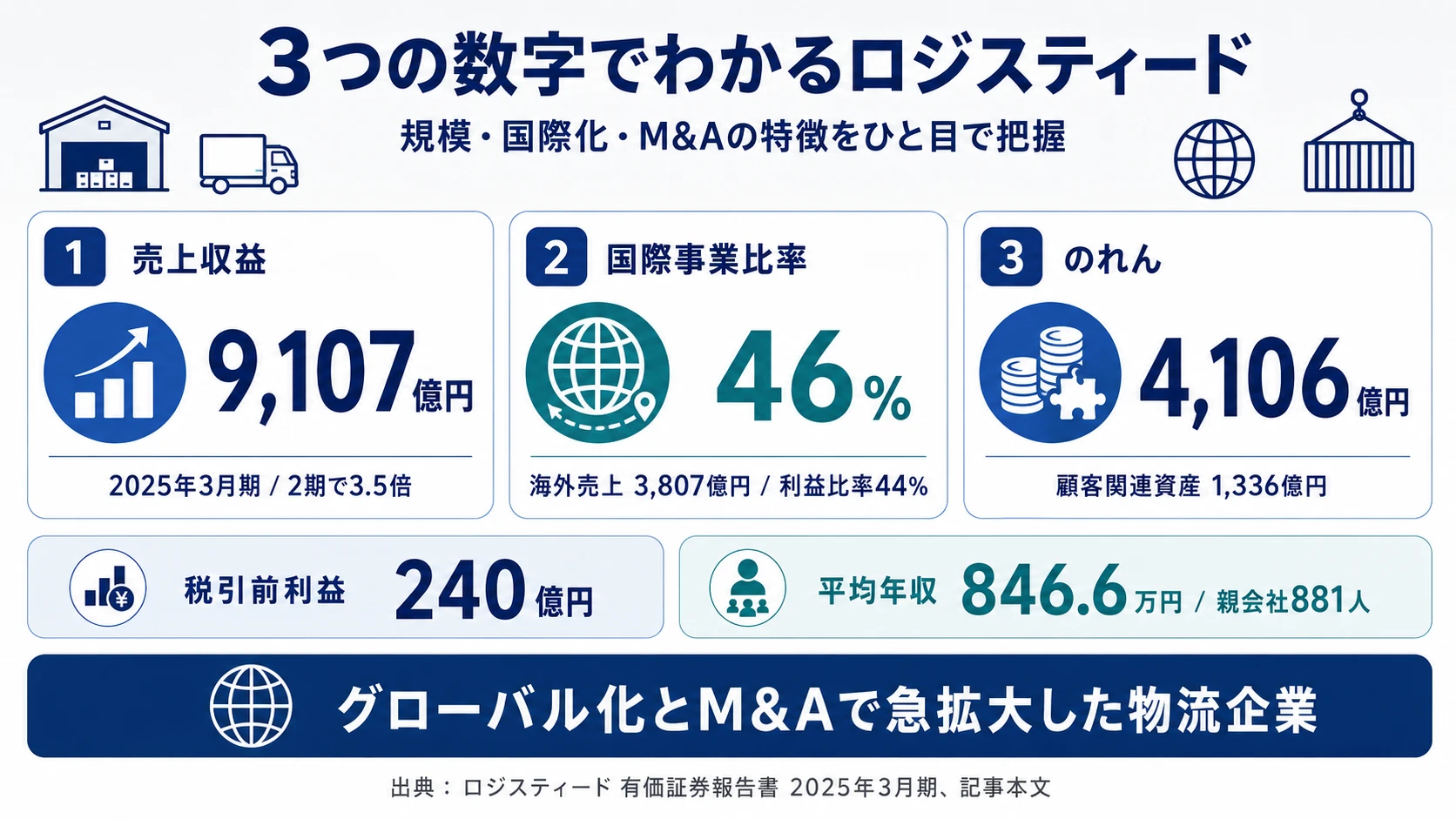

ロジスティードを「日立グループの物流子会社」だと思って面接に臨むと、企業研究の深さで一目で差がつきます。有報を開けば、売上は2期で2,564億円→9,107億円の3.5倍、国際事業が売上の46%・調整後営業利益の44%を占め、のれん4,106億円・有利子負債8,018億円を抱えるKKR傘下の変革企業という姿が浮かび上がります。あなたが「なぜ国内3PL会社ではなくグローバルSCMプロバイダのロジスティードか」を語れれば、他の物流業界志望者とは明確に差がつきます。

ロジスティード(9086)は、旧日立物流の系譜を持ちながら、2022年にPEファンドのKKR傘下に入り、2023年に社名変更したB2B物流企業です。親世代に説明するなら「昔の日立物流。今はKKRというファンド傘下で海外物流を一気に取り込み、企業向け物流のグローバル化に賭けている会社」と言えば輪郭が伝わります。

この記事のデータはロジスティード株式会社の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ロジスティード 有価証券報告書 2025年3月期 主要な経営指標等の推移・セグメント情報・事業等のリスク

ロジスティードのビジネスの実態|何で稼いでいるのか

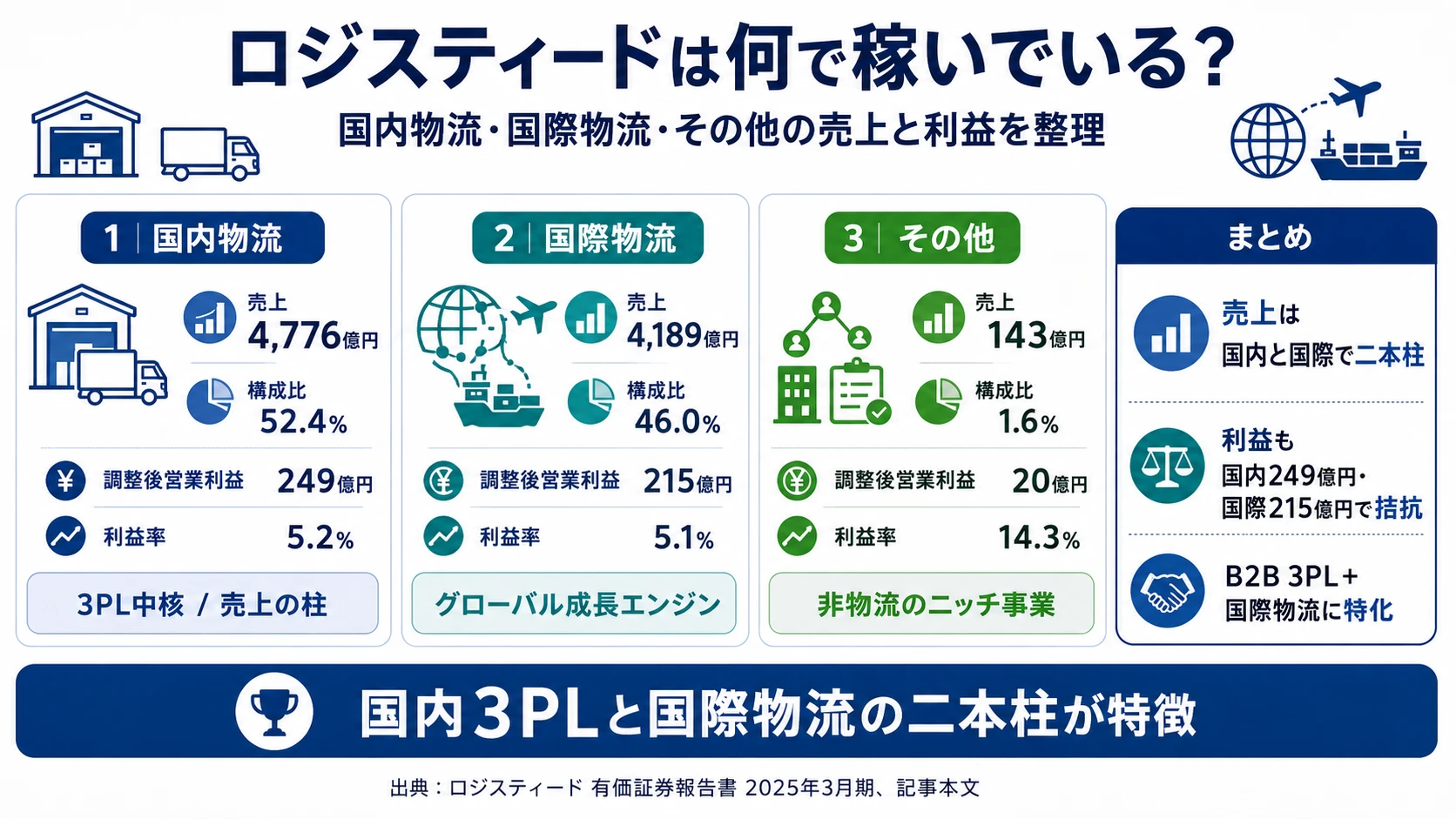

結論を先に示すと、ロジスティードの売上9,107億円は国内物流52.4%(4,776億円)と国際物流46.0%(4,189億円)でほぼ半々の構造です。調整後営業利益は国内249億円(51.4%)・国際215億円(44.4%)でこちらもほぼ拮抗。「日立物流=国内3PLの会社」というイメージはもう過去のもので、KKR傘下のM&Aで国際物流を取り込んだ結果、グローバルSCMプロバイダへとポートフォリオが転換しています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 構成比 | 調整後営業利益 | 利益率 |

|---|---|---|---|---|

| 国内物流 | 4,776億円 | 52.4% | 249億円 | 5.2% |

| 国際物流 | 4,189億円 | 46.0% | 215億円 | 5.1% |

| その他 | 143億円 | 1.6% | 20億円 | 14.3% |

| 合計 | 9,107億円 | 100.0% | 484億円 | 5.3% |

出典: ロジスティード 有価証券報告書 2025年3月期 セグメント情報(営業利益370億円との差は無形資産償却・株式報酬費用等の調整項目)

国内物流と国際物流が売上・利益とも拮抗している点が、いまのロジスティードの最大の特徴です。同じ物流業界でも、ヤマトHDの有報分析はB2C宅配中心、日本通運(NXHD)の有報分析は総合物流の最大手で、ロジスティードはB2B 3PL+国際フォワーディングに特化した「企業向け物流の専業プレイヤー」という独自の立ち位置です。配属が国内物流か国際物流かで携わる事業領域も顧客層も大きく異なる前提でキャリアを設計する必要があります。

ここからは特に動きが大きい3つのセグメントを深掘りします。

国内物流|売上の半分を稼ぐ3PL中核・アセット・ライト化進行中

国内物流は国内における物流システム構築・倉庫運営・流通加工・受発注管理・輸配送など、3PL業務の包括的受託を行うB2Bセグメントで、顧客は国内製造業・流通業の荷主です。当期は外部売上4,776億円・前期比+11.7%、調整後営業利益249億円・前期比+24.8%と売上利益とも拡大しました。設備投資539億円のうち、小郡物流センター(福岡県小郡市)を使用権資産として取得するなど拠点拡充に加え、アセット・ライト事業モデルへの転換として国内3物流センターを流動化対象とし、建物及び構築物129億円・機械装置2億円・土地66億円を譲渡して使用権資産132億円を取得する「保有から利用」モデル転換を実行しています。国内3PL配属を志望するなら、KKR流の資本効率重視と物流オペレーションの両方を学べるキャリアになります。

国際物流|KKR傘下で取り込んだグローバル成長エンジン

国際物流は通関手続・陸上海上航空の輸送手段を利用した国際一貫輸送・現地倉庫運営のB2Bセグメントで、顧客はグローバル製造業の荷主とその現地子会社です。当期は外部売上4,189億円・前期比+17.2%、調整後営業利益215億円・前期比+28.6%と国内物流以上の伸びを記録。設備投資321億円は前期比+97.0%とほぼ倍増し、タイ・バンコクに多機能複合物流センターを有形固定資産として取得しました。地域別売上では欧州1,581億円・北米1,011億円・アジア577億円・中国499億円・その他139億円で、海外売上3,807億円が連結売上の41.8%を占めます。重点施策に「海外向けの一貫したバリューチェーンの強化」を掲げ、フォワーディング(国際輸送手配)から倉庫運営・配送までの一気通貫提供体制を構築中です。グローバル物流配属を志望するなら、英語力やアジア事業経験が直接活きる環境ですが、為替変動・地政学リスクが業績に直接効く構造である点も理解しておくべきです。

その他|情報システム・自動車販売など非物流のニッチ事業

その他セグメントは情報システム開発・自動車販売・整備等を行うB2Bセグメントで、顧客はグループ内+一般法人です。当期は外部売上143億円・前期比−6.7%、調整後営業利益20億円・利益率14.3%と、規模は小さいものの利益率は最も高い構造です。設備投資50億円は賃貸事業用車両等の現有資産更新が中心で、新規拡大ではなく維持・更新フェーズです。物流業の周辺事業として、グループ全体のシステム基盤や車両調達を担う位置付けで、配属の中心になることは多くないと想定されます。

5期業績推移

ロジスティードは2022年KKR傘下入り・2023年社名変更を経ているため、有報には直近3期分のIFRS連結データのみ開示されています。

| 指標 | 2期前 | 前期 | 当期(2025年3月期) |

|---|---|---|---|

| 売上収益 | 2,564億円 | 8,002億円 | 9,107億円 |

| 税引前利益 | 49億円 | 88億円 | 240億円 |

| 当期純利益 | 22億円 | 583億円 | 304億円 |

| 自己資本比率 | 29.9% | 35.1% | 34.0% |

| ROE | 0.5% | 11.9% | 5.3% |

出典: ロジスティード 有価証券報告書 2025年3月期 主要な経営指標等の推移(IFRS基準)

2期前から前期にかけて売上が2,564億円→8,002億円と+212%急増していますが、これはKKR傘下入り後のM&Aによる連結効果(国際物流事業の取り込み等)が主因と考えられます。前期の当期純利益583億円も、買収に伴う負ののれん発生益等の特別利益が押し上げた一過性の数値で、当期304億円が定常水準に近い実力値です。税引前利益は49億円→88億円→240億円と着実に改善しており、税引前利益率2.6%という収益力の底上げが今後の論点として残っています(IFRS基準のため日本基準の「経常利益」に直接対応する指標は開示されておらず、本稿では税引前利益と営業利益を区別して扱います)。

「国内3PL会社」から「半分が海外のグローバルSCMプロバイダ」へポートフォリオが大転換した会社です。売上の46%・利益の44%を国際事業が稼ぐ構造は、私たちが想像する「日立物流」のイメージとはまったく異なります。一方で、3.5倍に膨張した売上はM&Aによる規模拡大が主因で、税引前利益率2.6%・ROE5.3%という指標は事業規模に対して収益力がまだ追いついていないことを示しています。「変革の途上にある会社で資本効率の改善に貢献したい」と語れる人にとっては魅力的な環境ですが、「安定した老舗物流企業」だと思って入ると配属後にギャップが大きくなります。

では、この急成長は次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

ロジスティードは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。ロジスティードの場合は中長期ビジョン「LOGISTEED2030」のもと、KKRとのパートナーシップで「グローバルサプライチェーンで最も選ばれるソリューションプロバイダ」を掲げ、設備投資総額967億円と重点施策7本柱の配分から戦略の重心が読み取れます(投資セクションの読み方ガイド)。経営方針「未知に挑む。物流は新領域へ」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| 国内物流拠点拡充とアセット・ライト転換 | 設備投資539億円・前期比+27.1%/3物流センター流動化(建物129億円・土地66億円譲渡→使用権資産132億円取得) | 中長期(LOGISTEED2030期間) | 国内物流売上4,776億円・調整後営業利益249億円(利益率5.2%)。減価償却負担抑制で資本効率改善を狙う |

| 国際物流の一貫バリューチェーン強化 | 設備投資321億円・前期比+97.0%/国際事業の売上比率46%・調整後営業利益比率44% | 中長期(Global Top目標) | 国際物流売上4,189億円・調整後営業利益215億円(利益率5.1%)。為替・地政学が連結業績に直結 |

| 戦略的M&AとSCMプラットフォーマー化 | のれん4,106億円・顧客関連資産1,336億円/重点施策7本柱(SCM全体最適化・DX・戦略的M&A・プラットフォーマー化等) | 中長期(KKRパートナーシップ継続) | 売上が2期で3.5倍に拡大した原動力。減損が顕在化すれば数百〜数千億円の業績インパクト |

出典: ロジスティード 有価証券報告書 2025年3月期 セグメント情報・経営方針・設備投資の状況・事業等のリスク

賭け1: 国内物流拠点拡充とアセット・ライト転換に設備投資539億円

国内物流セグメントの設備投資は539億円で前期比+27.1%。小郡物流センター(福岡県小郡市)を使用権資産として取得するなど拠点の拡充を進めています。同時に、有報には「アセット・ライト事業モデルへの転換及び資本効率の改善を図るため、当社グループが保有する国内3の物流センターを流動化対象として、建物及び構築物129億円・機械装置2億円・土地66億円の譲渡を行い、使用権資産132億円を取得した」と明記され、自社で物流施設を「保有する」モデルから「利用する」モデルへの転換が同時並行で進行中です。

これは単なる不動産売却ではなく、施設をリースバックで使い続けながらバランスシートを軽くする戦略です。KKR傘下ならではの資本効率重視の経営判断が設備投資の数字に直接表れており、有利子負債のうちリース負債4,634億円という大きさはこのアセット・ライト戦略の対応負債でもあります。国内物流の調整後営業利益率は5.2%にとどまっており、減価償却負担を圧縮しつつ拠点を拡充できるかが収益力改善の鍵になります。

国内3PL志向での行動 → アセット・ライト転換の意味(保有から利用への転換/資本効率改善/リース会計)を1つは説明できるようにしておきましょう。物流不動産・物流REITの動向と組み合わせると、面接で具体的な数字で議論できます。

賭け2: 国際物流の一貫バリューチェーン強化に設備投資+97.0%

国際物流セグメントの設備投資は321億円で前期比+97.0%とほぼ倍増しています。タイ・バンコクに多機能複合物流センターを有形固定資産として取得し、アジア物流ネットワークの強化を進めました。重点施策「海外向けの一貫したバリューチェーンの強化(主に国際物流)」のもと、フォワーディング(国際輸送手配)だけでなく倉庫運営・配送までを一気通貫で提供する体制を構築しようとしています。

有報では国際事業の売上収益比率46%・調整後営業利益比率44%と明記され、もはや「国内物流会社」ではなくグローバルSCMプロバイダへの転身が進行中です。海外売上は欧州1,581億円・北米1,011億円・アジア577億円・中国499億円・その他139億円で、地域別の偏りも比較的分散しています。一方で為替変動が業績に直接効く構造で、有報では為替リスクを重点リスクとして明記し、為替予約・通貨オプションのヘッジ取引を本社部門に集中化しています。

グローバル物流に関心がある就活生にとっては、物流業界としては異例の海外比率の高い環境です。英語力やアジア事業経験が直接活きるキャリアパスがあり、現地子会社のマネジメント経験も積めます。一方、為替・地政学リスクの影響を理解した上で「不確実性を引き受けて挑戦したいか」が問われる環境でもあります。

グローバル志向での行動 → フォワーディング事業の仕組み・航空貨物と海上貨物の違い・タイ/東南アジア物流市場の動向を整理しておきましょう。同じ物流業界でも日本通運(NXHD)の有報分析は総合物流の最大手として国際展開しており、両社のグローバル戦略の違いを比較すると独自性が鮮明になります。

賭け3: 戦略的M&AとSCMプラットフォーマー化にのれん4,106億円

重点施策7本柱のうち、第1に「SCM全体最適化に向けた高付加価値ソリューション」、第5に「戦略的M&Aの推進」、第6に「プラットフォーマーとしての地位強化」が掲げられ、KKRとの強固なパートナーシップが明記されています。2024年度末でのれん4,106億円・顧客関連資産1,336億円を計上しており、2期で売上が2,564億円→9,107億円と3.5倍に拡大した原動力はM&Aによる規模拡大です。

SCM全体最適化では、IoT・AI・ロボティクス・DXによるイノベーションで課題解決を図ると明記し、省人化設備を統合制御するWCS(倉庫制御システム)・RCS(ロボット制御システム)で他社差別化を狙っています。一方、研究開発費は0.93億円(売上比0.01%)と極めて少額で、自社で基礎研究を行うのではなく、研究機関等との共同研究やパートナーとの協創で新技術を取り込む戦略です。テクノロジーの活用は積極的ですが、研究開発主導型のキャリアにはフィットしません。

M&A・PMI・SCMコンサルに関心がある就活生にとっては、KKR傘下での積極的な買収戦略と統合経験は他の物流会社にない経験機会です。のれん4,106億円という規模感のM&Aを継続的に実行している企業は物流業界では稀で、買収後統合(PMI)を実務として学べる環境があります。

M&A・SCM志向での行動 → のれん・減損会計の基礎、PMI(買収後統合)のプロセス、3PL/4PL/SCMコンサルの違いを整理しておきましょう。リスクを引き受けてでも関わりたいかは、次章のリスク開示と合わせて判断してください。

ただし、これらの賭けには裏側のリスクもあります。次章ではロジスティード自身が有報で開示しているリスクを見ていきます。

ロジスティードが自ら語るリスクと課題|PRでは絶対に出ない情報

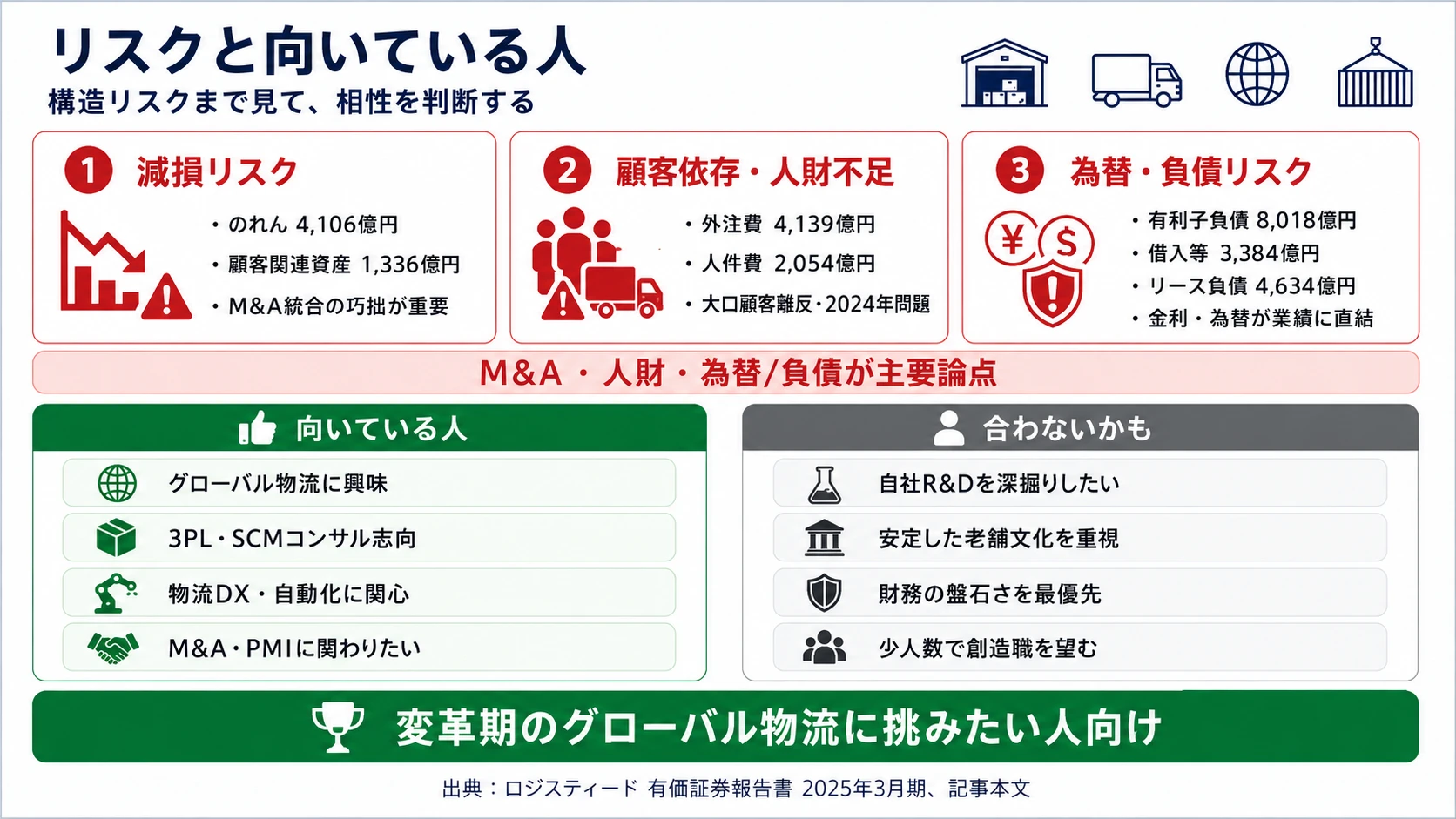

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ロジスティードはリスクを「成長リスク/環境変化リスク/オペレーショナルリスク/ハザードリスク」の4分類でヒートマップ付きで開示しており、その中から就活生のキャリア選択に直結する3つを抽出します。

リスク1: M&Aに伴うのれん・無形資産の減損リスク

有報には「買収先、出資先、提携先企業の業績悪化」「買収先企業のガバナンス低下」によって「低収益化、減損損失の発生、不祥事・規定違反の惹起による顧客離反」が起こるリスクが明記されています。2024年度末でのれん4,106億円・顧客関連資産1,336億円を計上しており、これは税引前利益240億円の約17年分に相当する規模感です。仮に大規模な減損が発生した場合の業績インパクトは深刻で、KKR傘下でのM&A戦略はリスクとリターンが完全に表裏一体の構造です。配属先がM&A対象企業なら統合プロセスに直接巻き込まれ、減損計上時には人事・配置・処遇にも波及する可能性があります。

リスク2: 特定顧客・取引先への依存と人財確保の困難化(2024年問題)

有報の重点リスクの筆頭に「特定顧客・取引先への依存」、第2に「人財確保」が記載されています。「案件喪失時の業績、雇用継続への影響」「顧客業績変動・悪化や顧客の企業再編等による当社グループ事業への影響」が明記され、3PL事業は顧客企業の物流を丸ごと受託するビジネスモデルゆえに大口顧客の離反が売上減に直結します。対応策としてGAP(Global Account Program)による既存・新規顧客への営業強化、エンジニアリング力を活かしたサプライチェーン最適化コンサルティングを推進しています。同時に、少子高齢化・ドライバー残業規制強化・人財採用の競争激化を重点リスクと位置づけ、外注費4,139億円・人件費2,054億円(アルプス物流G除く)という規模のコスト構造で、自家ドライバー採用強化・外国人ドライバー採用促進・自動化/RPA/生成AI導入で対応中です。営業職なら大口顧客喪失で売上が直接減少し、現場系ならドライバー不足が日常業務に直結する構造です。

リスク3: 為替変動と有利子負債8,018億円の資金調達リスク

有報には「為替差損の発生」「海外子会社業績の円貨換算のマイナス影響」が重点リスクとして記載されています。国際事業の売上収益比率46%・調整後営業利益比率44%という構造上、為替変動が連結業績に直接効く環境で、本社部門に為替予約・通貨オプションを集中化してヘッジしています。同時に、2024年度末の有利子負債は8,018億円(社債+借入金3,384億円・リース負債4,634億円)と明記され、「市場金利が上昇又は乱高下した場合や、信用格付業者による格付が引き下げられた場合には、調達金利が上昇し、業績等に悪影響を及ぼす可能性」が事業等のリスクとして開示されています。最適資本水準の維持と投資の厳選が経営課題として明記されており、金利上昇局面では支払利息増加で投資余力が削られるリスクがあります。一方、リース負債4,634億円はアセット・ライト戦略の対応負債で、戦略コストの一部として理解しておく必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ロジスティードがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたロジスティードの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するロジスティードの特徴 | 詳しく見る |

|---|---|---|

| グローバル物流・海外志向 | 国際物流売上4,189億円・国際事業比率46%/タイ・バンコク等への海外拠点投資 | → 本記事の賭け2 |

| 物流DX・倉庫自動化志向 | WCS/RCSによる省人化設備統合制御/IoT・AI・ロボティクス活用 | → 本記事の賭け3 |

| M&A・PMI志向 | のれん4,106億円・顧客関連資産1,336億円/KKR傘下でM&A戦略 | → 本記事の賭け3 |

| 3PL/SCMコンサル志向 | 国内物流売上4,776億円/SCM全体最適化が重点施策の筆頭 | → 国内物流セグメント |

合いそうな人

- グローバル物流でキャリアを築きたい人(国際事業比率46%・海外売上3,807億円・タイなどアジア拠点が活発)

- 物流DX・倉庫自動化に関心がある人(WCS/RCSで他社差別化/IoT・AI・ロボティクスを活用)

- M&A・PMI・事業統合に関心がある人(のれん4,106億円のM&A戦略を継続的に実行)

- 3PL/SCMコンサルティングに関心がある人(SCM全体最適化が重点施策の筆頭)

- 文系学部生(経済・経営・国際)×グローバル営業/SCMコンサル

- 理系院生(情報・物流工学・経営工学)×物流DX/自動化システム

合わないかもしれない人

- 自社R&Dで技術を磨きたい人(研究開発費0.93億円・売上比0.01%/外部協創型) → 東京エレクトロンの有報分析

- 老舗の安定した組織文化を求める人(KKR傘下で社名変更・M&A急拡大/変革圧力強い)

- 財務的に盤石な企業を望む人(のれん4,106億円・有利子負債8,018億円・税引前利益率2.6%)

- 少人数でクリエイティブな仕事をしたい人(連結29,427人の大規模物流オペレーション) → 伊藤忠商事の有報分析

従業員データ

ロジスティードの従業員データも判断材料になります。連結従業員数は29,427人、親会社(ロジスティード本体)は881人で、平均年齢42.6歳・平均勤続年数19.3年・平均年間給与846.6万円(親会社単体・2025年3月期)です。

平均勤続19.3年は安定の証拠であると同時に、変革に不慣れな組織である可能性も示します。旧日立物流時代からの長期勤続者が多い組織にKKR流の資本効率重視・スピード経営が持ち込まれた状態で、この期間のミスマッチが現場で起きやすいことを意味します。平均年収846.6万円という数字は親会社(コーポレート機能)のもので、現場会社・子会社の処遇は別体系。連結29,427人のうちM&Aで取り込まれた子会社の従業員も多く、「ロジスティードに入社」と一括りで語ると配属後の現実とギャップが生まれやすい組織構造です。一方、グローバル展開を加速する局面で若手から海外勤務・PMI・SCMコンサルなどの経験を積める可能性は他社より高く、変革期に挑戦したい人にとっては学びの密度が濃い環境です。

今から学ぶべき分野

ロジスティードの有報が示す投資方針から、活躍するために今から学ぶべきテーマを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 国際物流の一貫バリューチェーン強化(設備投資+97.0%) | フォワーディング事業の仕組み/航空・海上貨物の違い/東南アジア物流市場 | タイ・バンコクの物流市場動向を調べる、グローバル3PLランキング(DSV・Kuehne+Nagel等)を読む、ビジネス英語の基礎を固める |

| 戦略的M&AとSCMプラットフォーマー化(のれん4,106億円) | のれん・減損会計/PMI(買収後統合)のプロセス/SCMコンサルの基本 | 簿記2級レベルののれん会計を押さえる、SCM入門書を1冊読む、KKRの投資戦略をPEファンドの記事で追う |

| 国内物流のアセット・ライト転換(3センター流動化) | リース会計/物流不動産・物流REIT/資本効率(ROIC・ROA) | IFRS16リース会計の基本を押さえる、物流REIT(GLP・日本ロジ等)の決算資料を読む、ROICの考え方を学ぶ |

| DX推進(WCS/RCS・自動化) | 倉庫管理システム(WMS)/ロボティクス/生成AI活用 | WMS導入事例を調べる、物流DX関連のニュースを月1で確認、GoogleやAWSの倉庫管理サービスを触ってみる |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ロジスティードの面接──「なぜ物流業界の中でロジスティードか」と聞かれたとき

御社の有報を拝見し、売上が2期で2,564億円から9,107億円へ3.5倍に拡大し、国際事業比率が46%まで高まっていることを確認しました。日立物流時代の国内3PLからKKR傘下でグローバルSCMプロバイダへ転身している変革期と理解しています。[あなたのエピソード:15秒]アジア市場での一貫バリューチェーン構築に若手から関わりたいと考え、御社を志望しました。

ロジスティードの面接──「KKR傘下になったことをどう捉えているか」と聞かれたとき

設備投資で国内3物流センターを流動化し、建物129億円・土地66億円を譲渡して使用権資産132億円を取得されている点に注目しました。アセット・ライト転換と国際物流投資+97.0%が同時並行で進む経営判断のスピード感に、KKR傘下ならではの資本効率重視の思想を感じています。[あなたのエピソード:15秒]変革プロセスに身を置いて、PMIや資本効率改善の実務を学びたいと考えました。

面接で伝えるべき3つの軸

- 志望分野とロジスティードの賭けを1対1で結びつける。国際物流・国内アセット・ライト・M&A/SCMの3つの賭けのどこを選んだかを、設備投資の金額や国際事業比率46%という具体数値で裏付けて語る

- 「日立物流」のイメージで語らず、現在の3.5倍急成長と国際46%構造を数字で語る。2,564億円→9,107億円と国際事業比率46%という数値をセットで出すと、企業研究が浅く見えない

- のれん4,106億円・有利子負債8,018億円のリスクにも触れる。強みと課題をセットで語ることで、PR依存ではない判断力を示せる

逆質問の例

- 「有報にKKRとの強固なパートナーシップとありましたが、日常の業務レベルでKKRの影響を感じる場面や、旧日立物流時代から経営判断のスピード感が変わった具体例を教えてください」(2025年3月期有報経営方針)

- 「国内3物流センターのアセット・ライト転換を進めていらっしゃいますが、今後どの程度まで流動化を拡大する方針ですか。また、保有と利用の最適バランスをどうお考えですか」(2025年3月期有報設備投資の状況)

- 「のれん4,106億円のPMI(買収後統合)において、若手社員が担える役割を教えてください。具体的にどのような業務から始められますか」(2025年3月期有報事業等のリスク)

避けるべきこと: 「日立物流出身で安定」「親会社の年収が高い」など、有報の表層データだけに依存する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきは「ロジスティードが何に賭けているか」「どんなリスクを引き受けているか」です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ロジスティードは旧日立物流がKKR傘下で変身した企業。売上は2期で2,564億円→9,107億円の3.5倍、国際事業比率46%・調整後営業利益比率44%で「国内3PL」から「グローバルSCMプロバイダ」へポートフォリオが大転換

- 賭けは3つ──国内アセット・ライト転換(3物流センター流動化)/国際物流の一貫バリューチェーン強化(設備投資+97.0%)/戦略的M&AとSCMプラットフォーマー化(のれん4,106億円)。KKR流の資本効率重視と物流オペレーションが両方学べる

- 強みの裏側には3つのリスク──のれん4,106億円・顧客関連資産1,336億円のM&A減損リスク/特定顧客依存と2024年問題(外注費4,139億円・人件費2,054億円)/為替変動と有利子負債8,018億円。税引前利益率2.6%の収益力底上げが経営の最大課題

次のアクション →

- 同業他社と比較したい方は → ヤマトHDの有報分析 ・ 日本通運(NXHD)の有報分析 ・ SGホールディングスの有報分析

- 業界全体を俯瞰したい方は → 物流業界の比較分析

- 面接対策を一気に深めたい方は → 有報を面接で活かす方法

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。