味の素を「調味料の会社」だと思って面接に臨むと、企業研究の甘さが伝わります。有報を開けば、ヘルスケア等セグメント(ABF等の電子材料・医薬用アミノ酸・CDMOを含む)が事業利益の約20%を担い、海外売上比率が約70%に達するアミノサイエンス企業の姿が見えてきます。

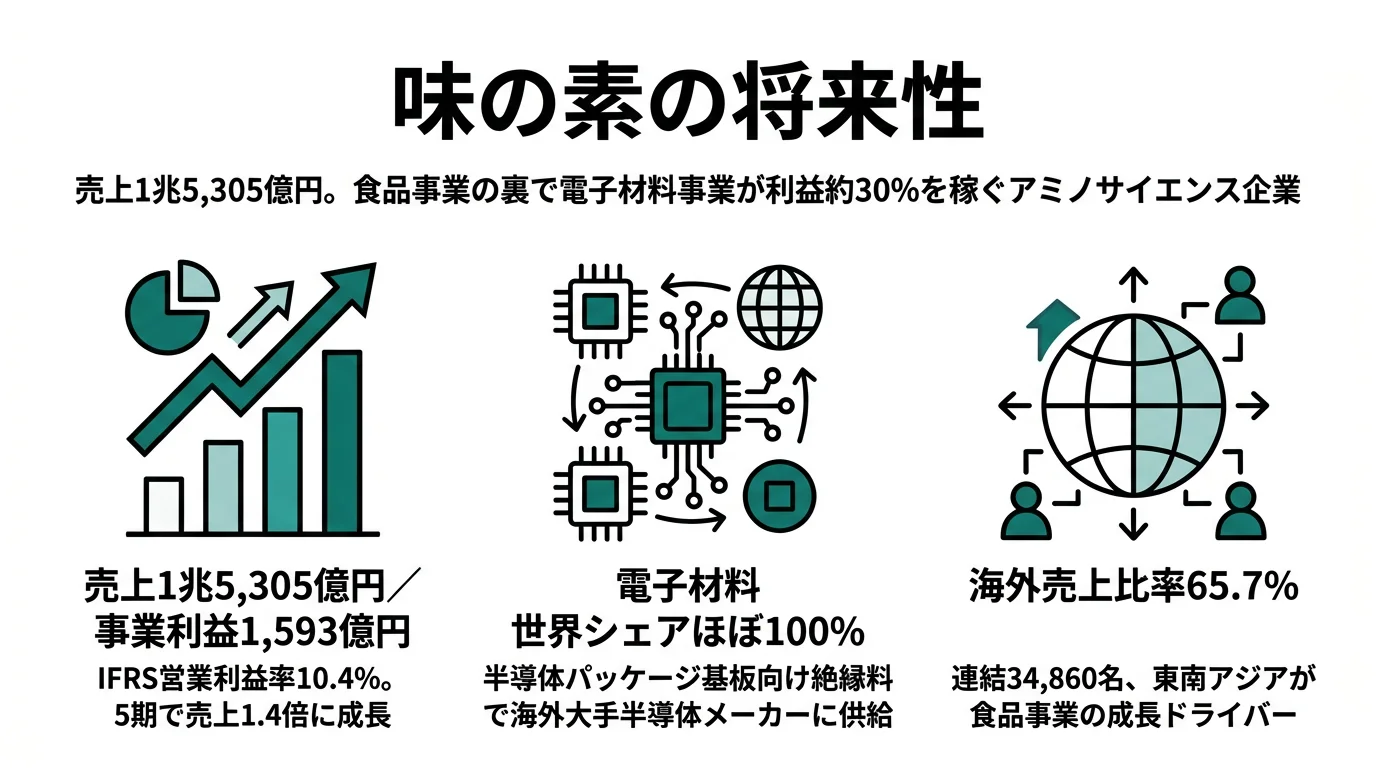

味の素(2802)は、アミノ酸技術を軸に調味料・冷凍食品・電子材料・医療を展開する売上収益1兆5,305億円・連結従業員34,860名のグローバル食品企業です。

売上収益

1兆5,305億円

前期比+6.3%

事業利益

1,593億円

前期比+7.9%

海外売上比率

約70%

東南アジアが成長ドライバー

出典: 味の素 有価証券報告書 2025年3月期(IFRS)

味の素が賭けている3つの方向性を先に示すと:

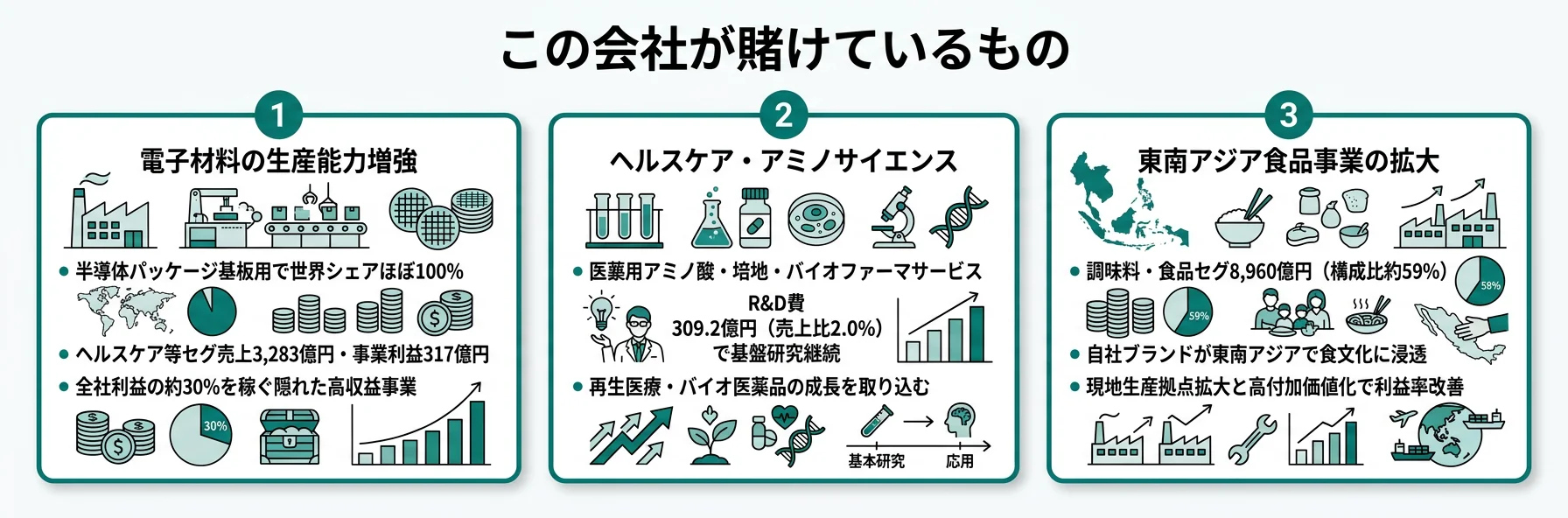

- 電子材料ABF: 半導体パッケージ基板向け絶縁材料。ヘルスケア等セグメントが事業利益317億円

- 調味料・食品の海外展開: アジア売上4,914億円、タイ単独で1,727億円

- ヘルスケア・バイオファーマサービス: CDMO事業でアミノ酸技術を医療に応用

「調味料の会社」という一言では括れない多角経営。この理解が面接での差につながります。

味の素のビジネスの実態|何で稼いでいるのか

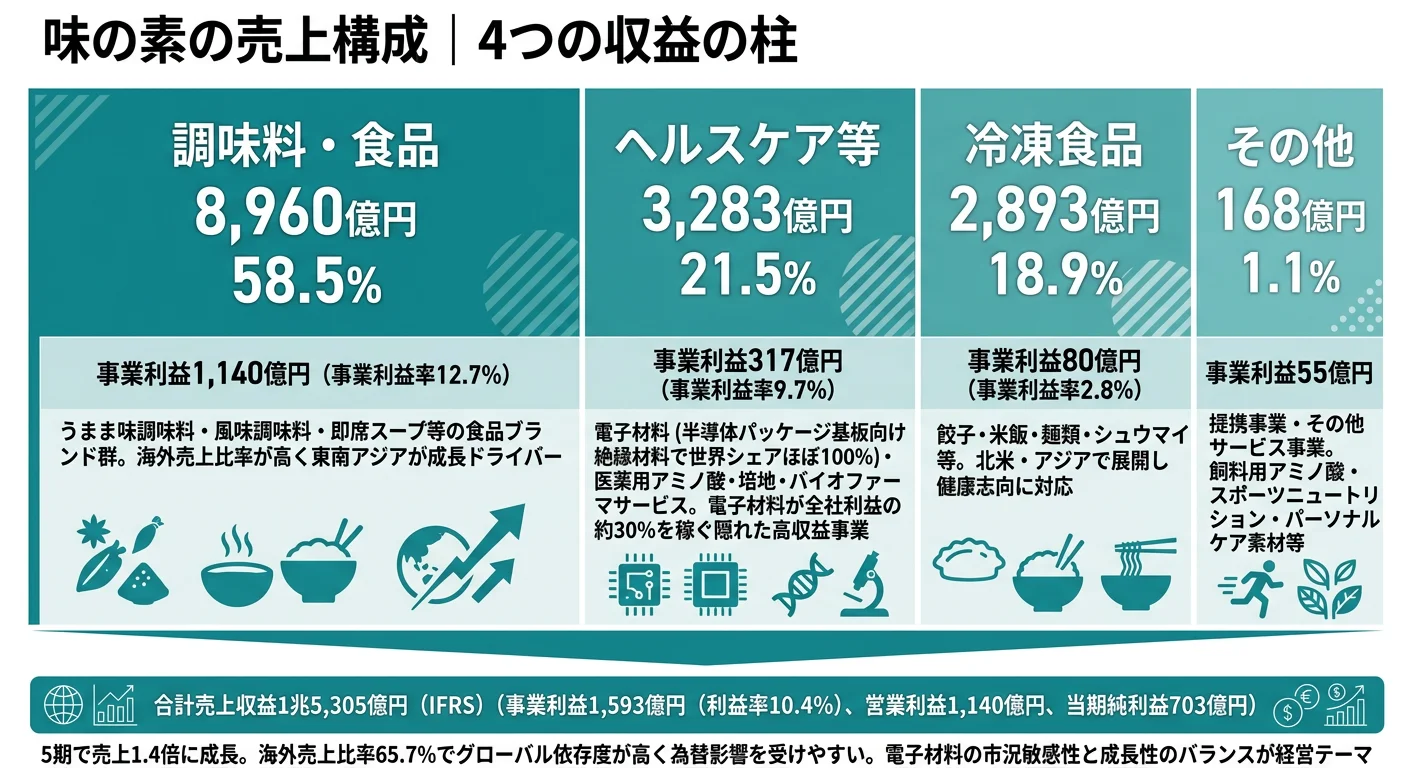

結論を先に示すと、味の素は3セグメント(調味料・食品、冷凍食品、ヘルスケア等)で構成され、調味料・食品が利益の72%を稼ぐ一方、ヘルスケア等に含まれるABF(電子材料)が利益率の高い「隠れた稼ぎ頭」として全社収益を支えています。

調味料・食品|海外売上約70%の成長エンジン

調味料・食品セグメントは売上高8,960億円(全体の59%)、事業利益1,139億円でグループ最大の中核事業です。利益構成比は72%で、味の素の収益の大半を支えています。

地域別では、アジア売上が4,914億円(タイ1,727億円、その他アジア3,186億円)で全体の32%を占めます。東南アジアでは現地の食習慣に合わせた風味調味料(Ros Dee、Masako等)を展開し、地域に根付いたブランド力を活用しています。

冷凍食品|北米・アジアで安定展開

冷凍食品セグメントは売上高2,893億円(全体の19%)、事業利益80億円で、利益率2.8%と低収益です。北米では餃子・冷凍米飯が主力で、健康志向に対応した商品展開を進めています。

利益率の低さは原材料コストと物流費の影響ですが、安定した売上基盤として位置づけられています。

ヘルスケア等|ABFと医療で利益率を支える

ヘルスケア等セグメントは売上高3,283億円(全体の21%)、事業利益317億円です。このセグメントには電子材料ABF(味の素ビルドアップフィルム)、医薬用アミノ酸、バイオファーマサービス(CDMO)、培地が含まれます。

ABFは半導体パッケージ基板向けの絶縁材料で、アミノ酸合成技術を応用した「食品メーカーが持つもう一つの顔」です。ヘルスケア等セグメントには、このABFに加え、医薬用アミノ酸、バイオファーマサービス(CDMO)、培地が含まれており、セグメント全体が事業利益の約20%を担います。

調味料の会社という認識と実態には大きなギャップがある。売上の59%は調味料・食品ですが、利益率の高いヘルスケア等(ABF・医薬用アミノ酸・CDMO等を含む)が収益を下支えしています。半導体市況への感応度と、調味料事業の安定性を組み合わせた「二正面作戦」が味の素の強みであり、配属先によって全く異なるキャリアになる可能性を理解しておく必要があります。

味の素は何に賭けているのか|投資と事業開発の方向性

賭け1: ヘルスケア等セグメント(ABF等の電子材料を含む)

ヘルスケア等セグメントへの設備投資は322億円で、有報では「医薬品生産設備の増強等」が主な内容と記載されています。生成AIの普及でGPU需要が急増しており、半導体パッケージ基板向け材料の市場も拡大局面にあります。ただし、ABF単体への投資額は有報からは切り出せません。

| 指標 | 実績 |

|---|---|

| 主な構成 | ABF(半導体材料)/医薬用アミノ酸/CDMO/培地 |

| セグメント設備投資 | 322億円(2025年3月期、医薬品生産設備の増強等) |

| セグメント事業利益 | 317億円(全社事業利益の約20%) |

出典: 2025年3月期有報 設備投資等の概要・セグメント情報

賭け2: 調味料・食品の海外展開

調味料・食品セグメントへの設備投資487億円は、東南アジアを中心とした海外展開の加速に充てられています。タイ売上は前期比+11%の1,727億円で、現地生産拠点の拡大が続いています。

賭け3: ヘルスケア・バイオファーマサービス

R&D費309億円(売上比2.0%)の多くはアミノサイエンスの基盤研究に投下されています。バイオファーマサービス(CDMO)では医薬中間体・原薬・無菌製剤の受託開発製造を行い、再生医療用培地も成長分野です。

| 賭けの方向性 | 定量根拠 | キャリアへの示唆 |

|---|---|---|

| ヘルスケア等(ABF含む) | セグメント設備投資322億円・事業利益317億円(全社の約20%) | 半導体材料・医薬・CDMOなどヘルスケア等の幅広い領域 |

| 調味料・食品の海外展開 | アジア売上4,914億円・設備投資487億円 | グローバル志向なら東南アジア駐在のチャンス |

| ヘルスケア・CDMO | R&D費309億円・売上比2.0% | バイオサイエンス・医療分野でのキャリアパス |

出典: 2025年3月期有報に基づく

味の素が自ら語るリスクと課題

有報のリスク欄には、就活サイトには載らない企業の課題が記されています。味の素の有報から、特に就活生が注目すべき3つのリスクを取り上げます。

リスク1: ABFの需要変動(半導体市場の景気循環)

ABFは半導体需要に直結するため、市況悪化時には業績が下振れします。高利益率事業の代償として、景気循環の影響を受けやすい点を理解しておく必要があります。

リスク2: 為替リスク(海外売上約70%)

海外売上比率が約70%と高いため、為替変動の影響を強く受けます。円高局面では海外売上の円換算額が減少し、業績にマイナスの影響が出ます。

リスク3: 原材料価格の変動

調味料・食品事業は穀物・糖蜜等の原材料価格変動の影響を受けます。価格転嫁力が利益を左右するため、ブランド力の維持が重要です。

あなたのキャリアとマッチするか

合う人

- グローバルキャリア志向(海外売上約70%、連結34,860名の多くが海外)

- 技術×ビジネス両立志向(アミノサイエンスを軸に食品・医療・電子材料を展開)

- 異分野への好奇心(食品→電子材料→ヘルスケアと社内キャリアの幅が広い)

- 安定×成長のバランス志向(食品で安定基盤、ABF・ヘルスケアで成長)

合わないかもしれない人

- 単一事業に深く専念したい人(事業領域が広く異分野への異動可能性あり)

- 国内中心のキャリア志向(海外売上比率約70%、グローバル対応が前提)→ 日清食品の有報分析

- 短期間で成果を出したい人(平均勤続19.4年の長期就業型組織)

従業員データ

| 項目 | データ |

|---|---|

| 連結従業員数 | 34,860名 |

| 単体従業員数 | 3,627名 |

| 平均年齢 | 44.3歳 |

| 平均勤続年数 | 19.4年 |

| 平均年間給与 | 約1,036万円 |

出典: 味の素 有価証券報告書 2025年3月期 従業員の状況

連結34,860名に対し単体3,627名という構成は、海外子会社が事業運営の中心であることを示しています。平均年間給与は約1,036万円です。

平均勤続19.4年の裏側は長期育成型のキャリアパス。味の素は短期間で成果を出すよりも、じっくり育成する文化です。食品→電子材料→ヘルスケアと異分野への異動可能性があり、特定の専門性を深めたい人には向きませんが、多様な経験を積みたい人には魅力的な環境です。海外売上約70%でグローバル対応が前提である点も入社前に確認すべきポイントです。

面接で使える有報ポイント

味の素の面接──「なぜ味の素を志望するのか」と聞かれたとき

御社の有報を拝見し、ABF等を含むヘルスケア等セグメントが事業利益317億円・全社の約20%を担う構造に注目しました。調味料から半導体材料まで、アミノ酸という一つの技術で多角的に展開する「アミノサイエンス」戦略は、食品メーカーの枠を超えた成長可能性を感じます。

味の素の面接──「当社の課題をどう見ているか」と聞かれたとき

有報を拝見して、ABFの半導体市況への感応度と調味料事業の安定性のバランスが鍵だと感じました。海外売上比率約70%の強みを活かしながら、市況変動時にも収益を維持する体制をどう構築するかが課題だと理解しています。

逆質問で使えるネタ

- 「ABFの生産能力増強の進捗と、半導体需要拡大への対応について教えてください」

- 「東南アジアの調味料事業で現地の食文化に合わせた商品開発のプロセスについて教えてください」

- 「ヘルスケア・CDMO事業での新卒社員の活躍イメージについて教えてください」

まとめ

この記事のポイント3選

- 味の素は「調味料の会社」ではなく「アミノサイエンスの会社」。ABFを含むヘルスケア等セグメントが事業利益317億円・全社の約20%を担う高収益セグメント

- 海外売上比率約70%で東南アジアが成長ドライバー。タイ単独で1,727億円(前期比+11%)と高成長

- 平均勤続19.4年の長期育成型で、食品→電子材料→ヘルスケアと社内キャリアの幅が広い

次のアクション →

- 食品業界を俯瞰したい方は → 食品業界 有報比較

- 対照的な多角化路線を見たい方は → キリンの有報分析

- 海外売上比率を比較したい方は → 海外売上高比率ランキング

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。