第一三共を「ADC一点集中の先行投資フェーズの会社」という枕詞で片付けていい時期は、2025年3月期の有報で終わりました。売上収益1兆8,862億円(前期比+17.8%)、ROE17.9%、R&D費は4,360億円のまま維持——つまり研究開発に巨額を投じながら利益も伸びはじめた、という過渡期の財務構造がはっきり出ています。あなたが製薬志望で「なぜ第一三共なのか」を語れるようになりたいなら、2025年3月期の数字と5DXd ADCs戦略の中身を押さえるのが最短距離です。

第一三共株式会社は2005年に第一製薬と三共の合併で誕生した製薬企業です。有報では単一セグメント(医薬品事業)で開示されており、医療用医薬品が売上の95.3%を占めます。エンハーツだけの会社ではなく、ダトロウェイ(Dato-DXd)が2024年度に上市し、パトリツマブ デルクステカン(HER3-DXd)・イフィナタマブ デルクステカン(I-DXd)・DS-6000が続く「5DXd ADCs」体制に移行しつつあります。

この記事のデータは第一三共株式会社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。 製薬業界全体の分析は製薬業界を有報で読む|4社比較でわかる業界構造と戦略の違いをご覧ください。

| この会社が賭けているもの |

|---|

| 1. 5DXd ADCs戦略|エンハーツ・ダトロウェイ・HER3-DXd・I-DXd・DS-6000の5製品で多層ポートフォリオを構築 |

| 2. アストラゼネカ×米国メルクの二大グローバル提携|エンハーツ・Dato-DXdはAZと、HER3-DXd・I-DXd・DS-6000・MK-6070は米国メルクと共同開発・販促 |

| 3. R&D費4,360億円(売上比23.1%)を維持したまま税引前利益率18.8%・ROE17.9%まで到達した過渡期の財務構造(2025年03月期) |

第一三共のビジネスの実態|何で稼いでいるのか

第一三共の事業構造は、有報の「事業セグメント」で単一セグメント(医薬品事業)として開示されています。その中で医療用医薬品が売上のほぼ全てを稼ぎ、ヘルスケア(第一三共ヘルスケアのOTC等)とその他は補助的な位置づけです。

| 項目 | 内容 |

|---|---|

| 社名 | 第一三共株式会社 |

| 証券コード | 4568(東証プライム) |

| EDINETコード | E00984 |

| 決算期 | 3月期(IFRS採用) |

| 業種分類 | 医薬品 |

| 売上収益(2025年3月期) | 1兆8,862億円(連結) |

| 税引前利益(2025年3月期) | 3,556億円 |

| 当期純利益(2025年3月期) | 2,957億円 |

| 総資産 | 3兆4,561億円 |

| 自己資本比率 | 47.0% |

| ROE | 17.9% |

| 従業員数(連結/単体) | 19,765名/6,252名 |

| 平均年間給与(単体) | 約1,114万円 |

出典: 第一三共株式会社 有価証券報告書(2025年3月期)

5期分の業績推移|売上ほぼ2倍・ROE約3倍への変貌

| 期間 | 売上収益 | 税引前利益 | 当期純利益 | ROE |

|---|---|---|---|---|

| 4期前(2021年3月期) | 9,625億円 | 741億円 | 760億円 | 5.9% |

| 3期前(2022年3月期) | 1兆0,449億円 | 735億円 | 670億円 | 5.1% |

| 2期前(2023年3月期) | 1兆2,785億円 | 1,269億円 | 1,092億円 | 7.8% |

| 前期(2024年3月期) | 1兆6,017億円 | 2,372億円 | 2,007億円 | 12.8% |

| 当期(2025年3月期) | 1兆8,862億円 | 3,556億円 | 2,957億円 | 17.9% |

出典: 第一三共株式会社 有価証券報告書(2025年3月期)主要な経営指標等の推移

この5期分の推移が伝えるのは、第一三共が「未来に賭けている企業」から「賭けが形になり始めた企業」へと過渡期に入ったという事実です。売上は9,625億円から1兆8,862億円へとほぼ2倍、ROEは5.9%から17.9%へと約3倍になりました。第5期中期経営計画(2021-2025年度)の2025年度計数目標は「売上収益1兆6,000億円・ROE16%以上・DOE8%以上」でしたが、いずれも最終年度で大幅超過の着地です。

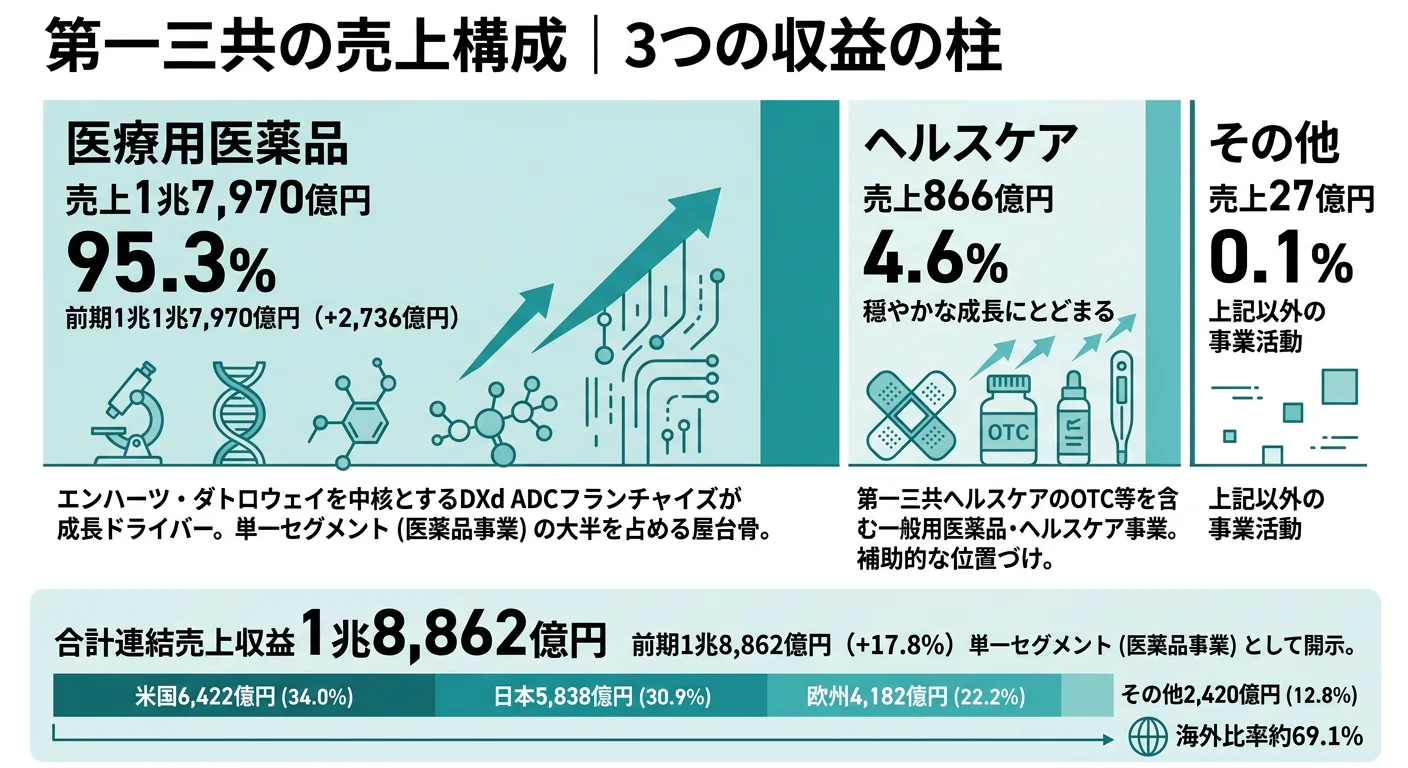

製品カテゴリ別売上|医療用医薬品95.3%の単一事業構造

| 製品カテゴリ | 売上(2025年3月期) | 構成比 |

|---|---|---|

| 医療用医薬品 | 1兆7,970億円 | 95.3% |

| ヘルスケア | 866億円 | 4.6% |

| その他 | 27億円 | 0.1% |

| 合計 | 1兆8,862億円 | 100.0% |

出典: 第一三共株式会社 有価証券報告書(2025年3月期)製品及びサービスごとの売上収益

医療用医薬品が前期1兆5,234億円から1兆7,970億円へと2,736億円増加し、構成比は95.3%に上昇しました。ヘルスケア事業は穏やかな成長にとどまり、全社の成長ドライバーは医療用医薬品(特にDXd ADCフランチャイズ)であることが数字で読み取れます。

地域別売上|米国が日本を抜いて34.0%のトップ

| 地域 | 売上(2025年3月期) | 構成比 | 前期(2024年3月期) |

|---|---|---|---|

| 米国 | 6,422億円 | 34.0% | 4,926億円 |

| 日本 | 5,838億円 | 30.9% | 6,000億円 |

| 欧州 | 4,182億円 | 22.2% | 3,108億円 |

| その他 | 2,420億円 | 12.8% | 1,983億円 |

| 合計 | 1兆8,862億円 | 100.0% | 1兆6,017億円 |

出典: 第一三共株式会社 有価証券報告書(2025年3月期)地域別に関する情報

地域別で注目すべきは、米国売上が6,422億円と日本の5,838億円を上回り、単独トップに立った点です。前期は日本6,000億円・米国4,926億円で日本がトップでしたが、当期は日本が前期比わずかに減少する一方、米国が1,496億円増加しました。海外売上比率は約69.1%に達し、第一三共は「日本の製薬会社」ではなく「米国を最大市場とするグローバル製薬企業」へと構造転換しつつあります。

主要顧客3社で売上の33.6%|米国卸依存の実態

有報の「主要な顧客に関する情報」には、売上収益の10%以上を占める取引先が3社明記されています。

| 主要顧客 | 売上(2025年3月期) | 売上全体に占める比率 |

|---|---|---|

| アルフレッサ ホールディングス | 2,218億円 | 11.8% |

| センコラ社(米) | 2,074億円 | 11.0% |

| マッケソン社(米) | 2,035億円 | 10.8% |

出典: 第一三共株式会社 有価証券報告書(2025年3月期)主要な顧客に関する情報

日本のアルフレッサに加え、米国卸の2社(センコラ・マッケソン)だけで売上の21.8%、3社合計で33.6%に達します。米国の医薬品卸チャネル構造が業績に直接響くポジションにあり、卸2社の在庫調整や契約更新が四半期業績を揺らす構造です。面接での企業研究においても「米国の薬価政策や流通チャネルの変化が、第一三共の売上にどう効くか」を語れるかどうかで差がつきます。

第一三共は何に賭けているのか|5DXd ADCsとグローバル提携の実態

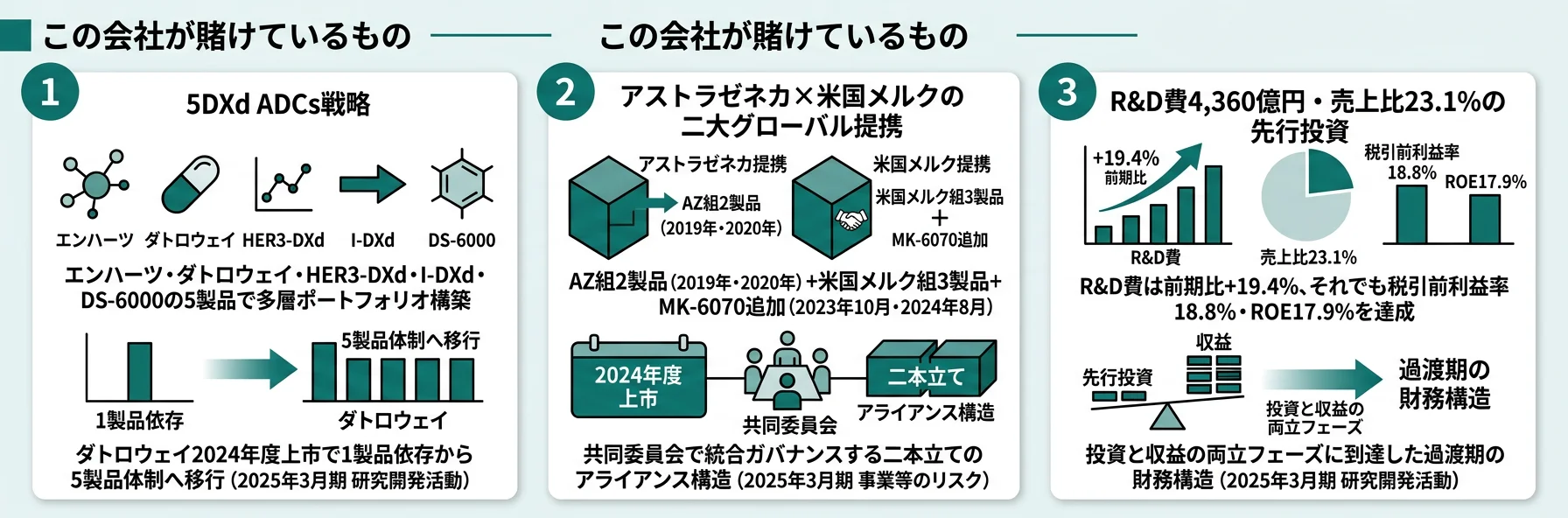

「賭けているもの」とは、第一三共が有限の経営資源——R&D費4,360億円、設備投資1,138億円、連結19,765名の従業員——をどの方向に集中投下しているかを指します。2025年3月期の有報「経営方針、経営環境及び対処すべき課題等」と「研究開発活動」を重ねると、第5期中期経営計画の「5DXd ADCs and Next Wave」戦略が3つの賭けに分解できます。

賭け1: 5DXd ADCs|エンハーツ1製品から5製品ポートフォリオへ

有報「研究開発活動」には、第一三共が開発を加速している5つのDXd ADCが明示されています。

| 製品 | 一般名/コード | ターゲット | 2024年度の主な進捗(有報) |

|---|---|---|---|

| エンハーツ | トラスツズマブ デルクステカン/T-DXd(DS-8201) | HER2 | HER2陽性固形がん2次治療以降で米国承認、HER2低発現・超低発現乳がんで米国・欧州承認取得、胃がん2次治療フェーズ3で主要評価項目達成 |

| ダトロウェイ | ダトポタマブ デルクステカン/Dato-DXd(DS-1062) | TROP2 | ホルモン受容体陽性HER2陰性乳がんで米国承認・日本承認を取得し上市。EGFR変異非小細胞肺がんで米国承認申請受理 |

| (HER3-DXd) | パトリツマブ デルクステカン/U3-1402 | HER3 | EGFR変異非小細胞肺がん3次治療の米国承認申請についてFDAから審査完了報告、2次治療フェーズ3で主要評価項目達成 |

| (I-DXd) | イフィナタマブ デルクステカン/DS-7300 | B7-H3 | 進展型小細胞肺がん2次治療フェーズ3開始、小細胞肺がんで厚労省から希少疾病用医薬品指定 |

| (DS-6000) | ― | CDH6 | プラチナ抵抗性卵巣がんフェーズ2/3開始、EMA・厚労省から希少疾病用医薬品指定 |

出典: 第一三共株式会社 有価証券報告書(2025年3月期)研究開発活動

2024年度までは「エンハーツ1製品が成長ドライバー」という構図でしたが、ダトロウェイの上市(2024年度)によって2製品体制に移行しました。さらにHER3-DXdはフェーズ3で主要評価項目を達成し、I-DXdとDS-6000も希少疾病用医薬品指定を獲得しつつフェーズ3段階へと進んでいます。有報経営方針には「5DXd ADCsの製品価値最大化を目指してリソースを集中投入する」と明記されており、これが第一三共の投資の背骨です。

賭け2: アストラゼネカ×米国メルクの二大グローバル提携

5DXd ADCsは「全て自社単独」ではなく、2つのグローバル製薬との戦略提携を軸に世界展開しています。有報「事業等のリスク」に提携構造が明記されています。

| 提携先 | 対象製品 | 提携開始時期 |

|---|---|---|

| アストラゼネカ社 | エンハーツ(T-DXd) | 2019年3月 |

| アストラゼネカ社 | ダトロウェイ(Dato-DXd) | 2020年7月 |

| 米国メルク社 | パトリツマブ デルクステカン(HER3-DXd)、イフィナタマブ デルクステカン(I-DXd)、DS-6000 | 2023年10月 |

| 米国メルク社 | MK-6070(DS3280、DLL3標的三重特異性T細胞エンゲージャー) | 2024年8月(上記提携に追加) |

出典: 第一三共株式会社 有価証券報告書(2025年3月期)事業等のリスク①

就活生が見落としがちなのは、アストラゼネカとの提携が2製品で完結していて、後発の3製品+追加1製品は米国メルクとの提携であるという点です。有報は「当社ではアストラゼネカ社及び米国メルク社との戦略的提携を統合的にガバナンスする仕組みとして各種の共同委員会を設置し、ビジョンと戦略の策定、提携事業の損益管理、設備投資面や開発面及び営業面での投資判断、業績と主要マイルストーン管理、グローバルな上市準備等を推進しております」と記載しています。「グローバルアライアンスマネジメント」「ライセンス管理」「共同マーケティング」といった職種が、実在の業務として有報裏付け付きで存在していると理解できます。

面接で「第一三共はアストラゼネカと提携しているから強い」とだけ語ると、企業研究の深さが浅く見えます。「AZ組2製品+米国メルク組3製品+追加1製品の二本立てで、共同委員会での統合ガバナンス体制が敷かれている」という読み方ができると、他の就活生と差がつきます。

賭け3: R&D費4,360億円・売上比23.1%を維持しながら利益も伸ばす

R&D費4,360億円(前期比+19.4%)の水準は、売上収益に対する比率で23.1%に相当します。有報「研究開発活動」に数値が明記されています。

| 指標 | 2025年3月期 | 前期(2024年3月期) |

|---|---|---|

| R&D費(IFRS) | 4,360億円 | 3,652億円 |

| 売上収益比率 | 23.1% | 22.8% |

| 設備投資(連結) | 1,138億円 | — |

出典: 第一三共株式会社 有価証券報告書(2025年3月期)研究開発活動/設備投資等の概要

R&D費の業界比較を見ると、R&D費売上比20%超は製薬業界でも突出した水準です。重要なのは、この高R&D比率を維持したまま2025年3月期にROE17.9%を達成した事実です。2024年3月期までは「先行投資フェーズで利益が抑制されている」という説明が有効でしたが、2025年3月期にはエンハーツの売上貢献が利益まで押し上げるフェーズに入り、投資と収益の同時両立段階に到達しました。

設備投資1,138億円の内訳は、有報「設備投資等の概要」で第一三共プロファーマ、アメリカン・リージェントInc.(米国のジェネリック注射剤子会社)、第一三共ヨーロッパGmbHにおける製造設備等に重点投下されたと記載されています。ADCの供給キャパシティ拡大と、米国現地生産体制の強化が並行して進んでいます。

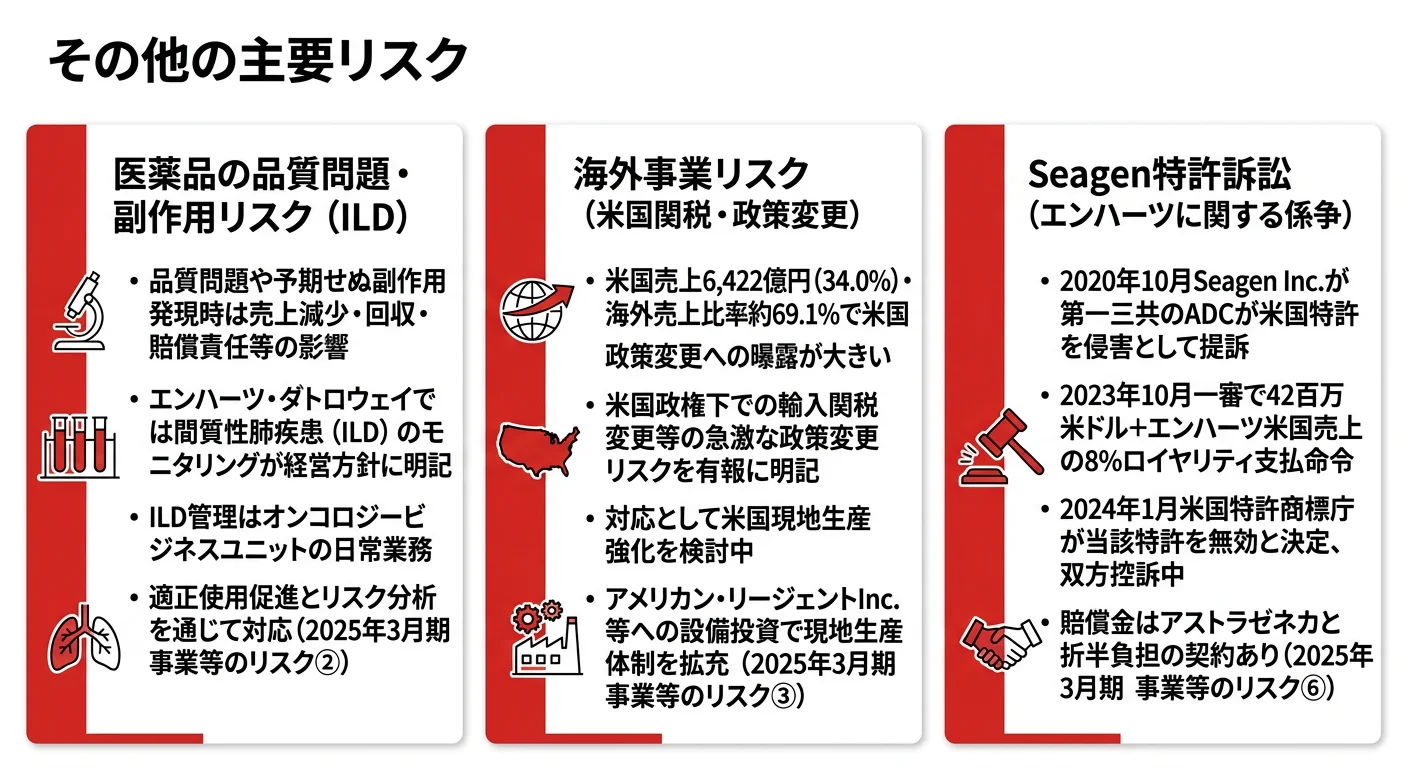

第一三共が自ら語るリスクと課題|PRでは絶対に出ない情報

有報の「事業等のリスク」には第一三共が自己申告したリスクが列挙されています。有価証券報告書のリスク情報の読み方で解説しているとおり、ここは企業PRには絶対に出ない「本音」の情報源です。2025年3月期の有報で特に就活視点で重要な4つを整理します。

リスク1: 研究開発・アライアンスリスク|提携変容の影響

有報リスク①は冒頭で「新薬候補品の研究開発には、多額の費用と長い年月が必要ですが、その間に期待された有用性が確認できず研究開発を中止する可能性があります」と明記されています。さらに「第三者との研究開発に係る提携に関して契約の条件変更・終了等が起こった場合、経営成績、財政状態等に悪影響を及ぼす可能性があります」と続きます。第一三共の成長の要がAZ・米国メルクとの提携である以上、その関係性が変容した場合の影響は構造的に避けられません。

対応策として有報は「アストラゼネカ社及び米国メルク社との戦略的提携を統合的にガバナンスする仕組みとして各種の共同委員会を設置」していると記載し、リスクマネジメント体制の整備を説明しています。

リスク2: 医薬品の品質問題や副作用リスク|ILDという固有論点

有報リスク②は「品質問題や、予期せぬ副作用発現の問題が発生した場合は、当社グループの医薬品の売上が減少するとともに、製品回収や販売中止、健康被害に関する賠償責任等に係る多額の費用が発生する等、経営成績、財政状態等に悪影響を及ぼす可能性があります」と書かれています。

第一三共固有の論点として、エンハーツとダトロウェイで「間質性肺疾患(ILD)」のモニタリングが経営方針にも明記されています。有報経営方針には「注意すべき副作用の一つである間質性肺疾患(ILD)のモニタリングとリスク分析を通じた適正使用を促進する」と記載されており、ILD管理は第一三共のオンコロジービジネスユニットの日常業務の一部になっています。面接で「ADCの開発・販売で最も気をつけているリスクは?」と問われたら、このILDへの言及が有報ベースの的確な回答になります。

リスク3: 海外事業リスク|米国関税・政策変更への曝露

有報リスク③は「米国政権下での輸入関税の変更や各国対抗措置等の急激な政策変更がコストを上昇させ、当社の収益性や競争力に悪影響を与える可能性があります」と明記しています。対応として「米国での現地生産の強化の可能性についても検討いたします」と記載されており、設備投資1,138億円にアメリカン・リージェントInc.が含まれていたことと繋がります。

米国売上比率34.0%・海外売上比率約69.1%という構造で、米国の政策変更リスクは業績に直接跳ね返ります。この点は、同じ製薬大手でも米国51.9%の武田薬品工業と比較して相対的な曝露度を語れると、企業研究の深さで差別化できます。

リスク4: Seagen特許訴訟|エンハーツに関する進行中の係争

有報リスク⑥「知的財産権に関するリスク」には、第一三共固有の進行中訴訟としてSeagen Inc.との特許侵害訴訟が詳述されています。経緯を有報の記載から整理すると次のとおりです。

- 2020年10月、Seagen Inc.が第一三共のADCがSeagen Inc.の米国特許を侵害するとしてテキサス州東部地区連邦地方裁判所に提訴

- 2022年7月、同裁判所が第一三共の特許侵害を認定し、42百万米ドルの損害発生を認定(ただし損害賠償額は増額せず)

- 2023年10月、同裁判所が一審判決を下し、42百万米ドルの損害賠償額に加え、2022年4月1日から当該米国特許が満了する2024年11月4日までのエンハーツ米国売上に対する8%ロイヤリティ支払を命令

- 2023年11月、第一三共が米国連邦巡回区控訴裁判所に控訴

- 2024年1月、米国特許商標庁が当該米国特許を無効と決定(第一三共側の申立てに基づく特許付与後レビューの結果)

- 2024年5月、Seagen Inc.が特許商標庁の決定に対して控訴

- 2024年7月、米国連邦巡回区控訴裁判所が特許侵害訴訟の控訴審とPGR控訴審を同一合議体で審理することを決定

出典: 第一三共株式会社 有価証券報告書(2025年3月期)事業等のリスク⑥

有報は「仮にSeagen Inc.に当該米国特許の侵害に係る賠償金を支払うこととなった場合には、アストラゼネカ社と締結したエンハーツの共同開発及び販売提携に関する契約に基づき、これをアストラゼネカ社と折半して負担いたします」とも記載しています。この訴訟は結果次第でエンハーツの米国売上に実額の影響を及ぼす可能性があり、知財・法務・ライセンス管理職のリアルな課題になっています。

あなたのキャリアとマッチするか

キャリアマッチとは、企業の投資方向性・事業構造・リスク構造と、就活生の志向・価値観・スキルの合致度を客観的に評価する判断軸です。第一三共の賭け(5DXd ADCs×二大グローバル提携×高R&D投資)から逆算すると、向く人と向かない人がはっきり分かれます。

合う人

- がん領域のサイエンス&テクノロジーで世界最先端の創薬に挑戦したい人

- アストラゼネカ・米国メルクとの提携運営というグローバルアライアンス業務に興味がある人

- 多国籍臨床試験のプロジェクトマネジメント(CRA/CRD)を志向する人

- MRとして腫瘍内科医との高度な科学的対話を武器にしたい人

- DX推進・データ駆動型経営(エンハーツ統合データ分析基盤のグローバル運用)を支える技術職に関心がある人

従業員データ

従業員データとは、有報「従業員の状況」から読み取れる雇用規模・年収・勤続年数の定量情報です。社風や残業実態は有報の守備範囲外で、OpenWork等の口コミとOB/OG訪問で補完する必要があります。

| 項目 | データ(2025年3月期) |

|---|---|

| 従業員数(連結) | 19,765名 |

| 従業員数(単体) | 6,252名 |

| 平均年齢(単体) | 46.0歳 |

| 平均勤続年数(単体) | 20.3年 |

| 平均年間給与(単体) | 約1,114万円 |

出典: 第一三共株式会社 有価証券報告書(2025年3月期)従業員の状況

連結19,765名に対して単体6,252名という比率から、従業員の約68%が海外(アメリカン・リージェント、第一三共ヨーロッパ等)にいることがわかります。単体の平均勤続年数20.3年は日本の大手企業でも長めの水準で、中途採用より新卒入社・定年までの長期育成型の組織構造を示しています。平均年収1,114万円は単体(日本勤務)の全職種平均で、MR・研究・管理部門の差や海外勤務者の給与は別体系です。

今から学ぶべき分野|有報データから逆算

| 学ぶべき分野 | 根拠(有報データ) | 具体的アクション |

|---|---|---|

| 英語(医学・製薬英語) | 海外売上比率約69.1%、AZ・米国メルク提携の日常業務は英語ベース | TOEIC 800点以上、医学論文の英語読解に慣れる |

| ADC・がん免疫療法の基礎知識 | 5DXd ADCs戦略、R&D費売上比23.1%のがん領域集中 | 抗体・リンカー・ペイロードの概念、標的タンパク質(HER2/TROP2/HER3/B7-H3/CDH6)の違いを理解 |

| 臨床試験・薬事規制 | 5製品の多国籍フェーズ3試験同時並行 | ICH-GCPの基礎、FDA/EMA/PMDAの審査プロセスの概要 |

| 財務・IRの読み方 | 先行投資と収益回収の過渡期フェーズを数値で理解 | ROE・R&D費比率・コア営業利益の推移を有報で継続チェック |

| 米国医療・薬価政策 | 米国売上34.0%、関税・政策変更リスクが有報に明記 | IRA、MFN大統領令、米国の薬価交渉制度の概要を押さえる |

「薬学部だから第一三共」ではなく、5DXd ADCsと二大アライアンスという具体的な賭けに自分の知識・志向をどう接続するかが、面接での差別化の核心です。

面接で使える有報ポイント

志望動機での活用

第一三共を志望する際に最も効果的な有報データは、「売上収益1兆8,862億円・ROE17.9%・R&D費4,360億円」という2025年3月期の過渡期の数字です。先行投資フェーズから収益回収フェーズへと変わりつつあるタイミングで、5DXd ADCsポートフォリオの立ち上がりに関わるキャリアがある——この物語を自分の言葉で語ると、面接官に「最新の有報を読んでいる就活生」という印象を残せます。

「2025年3月期の有報で第一三共の売上収益が1兆8,862億円(前期比+17.8%)・ROE17.9%まで到達し、第5期中期経営計画の計数目標(2025年度売上1兆6,000億円・ROE16%以上)を大幅に上回る着地となっていたことを確認しました。研究開発費4,360億円・売上比23.1%という水準を維持しながら収益も伸ばす過渡期に入っている点が興味深く、5DXd ADCs戦略の中でもダトロウェイの上市とHER3-DXd・I-DXd・DS-6000の米国メルクとの共同開発体制に、私自身が関わりたいと考えています。」

「有報の経営方針に5DXd ADCs and Next Wave戦略が明記されており、エンハーツとダトロウェイはアストラゼネカと、HER3-DXd・I-DXd・DS-6000・MK-6070は米国メルクと共同開発という二本立てのアライアンス構造を理解しました。共同委員会による統合ガバナンス体制が敷かれているという記述から、グローバルアライアンスマネジメントという職種が実在のポジションとして存在していることが読み取れ、自分の英語力と医薬品業界への関心を活かせる環境だと考え志望しています。」

逆質問で使えるネタ

- 「有報で5DXd ADCs戦略を確認しました。エンハーツ・ダトロウェイに続いてHER3-DXd・I-DXd・DS-6000のフェーズ3試験が並行で進んでいますが、新卒・若手が臨床開発(CRA/CRD)として最初に関わるプロジェクトはどのように決まるのでしょうか?」

- 「有報リスクに米国政権下での輸入関税変更が記載されており、対応として米国現地生産の強化を検討中とありました。アメリカン・リージェントInc.を含む米国製造拠点の強化は、若手の海外赴任の機会にどう繋がりますか?(2025年3月期有報)」

- 「有報にSeagen特許訴訟の経緯が詳述されており、米国連邦巡回区控訴裁判所で審理中と記載されていました。知財・法務・ライセンス管理部門の若手はこうした進行中の係争にどのように関与しているのでしょうか?」

- 「経営方針に間質性肺疾患(ILD)のモニタリングが明記されていましたが、オンコロジービジネスユニットのMRは、腫瘍内科医へのILD情報提供をどのように行っているのですか?」

- 「Next Wave戦略としてmRNAワクチン・核酸医薬・遺伝子治療などの新規モダリティが有報に挙げられています。5DXd ADCsの次の成長ドライバーに向けて、研究開発職はどのようにキャリアパスが設計されているのでしょうか?」

まとめ

| 視点 | 第一三共の特徴(2025年3月期) |

|---|---|

| 事業の核心 | 医療用医薬品95.3%の単一セグメント構造。5DXd ADCsの5製品ポートフォリオへ移行中 |

| 成長の方向 | R&D費4,360億円(売上比23.1%)を維持しつつ、アストラゼネカ+米国メルクの二大提携で5DXd ADCsを世界展開 |

| 財務構造 | 売上1兆8,862億円・税引前利益3,556億円・当期純利益2,957億円・ROE17.9%。5期で売上ほぼ2倍・ROE約3倍 |

| グローバル度 | 海外売上比率約69.1%。米国34.0%が日本30.9%を抜き単独トップ。主要顧客の米国卸2社で売上21.8% |

| 年収水準 | 単体平均約1,114万円。平均年齢46歳・平均勤続20.3年の長期育成型 |

| キャリアの特徴 | 研究・臨床開発・MR・グローバルアライアンス・DXの各職種が5DXd ADCs戦略の下で連動 |

第一三共を「ADC一点集中の先行投資企業」と括るのは2024年3月期までの読み方で、2025年3月期の有報は「賭けが形になり始めた過渡期の企業」という新しい輪郭を見せます。売上収益1兆8,862億円、ROE17.9%、R&D費4,360億円、米国売上トップ、Seagen訴訟係争中、間質性肺疾患モニタリング——この6つのキーワードを自分の言葉で結び直せれば、他の就活生との差別化は明確になります。

次のアクション:

- 製薬業界の4社比較で全体像を掴む → 製薬業界を有報で読む|4社比較

- 有報を面接で使う方法を押さえたい → 有報を面接で活用する方法

- 米国偏重の同業他社と比べたい → 武田薬品の将来性

- R&D費の業界ランキングを確認する → R&D費ランキング

本記事のデータは第一三共株式会社の有価証券報告書(2025年3月期・EDINET)に基づいています。投資判断を目的としたものではありません。企業の将来の業績を保証するものではなく、最新情報は企業の公式IR資料をご確認ください。