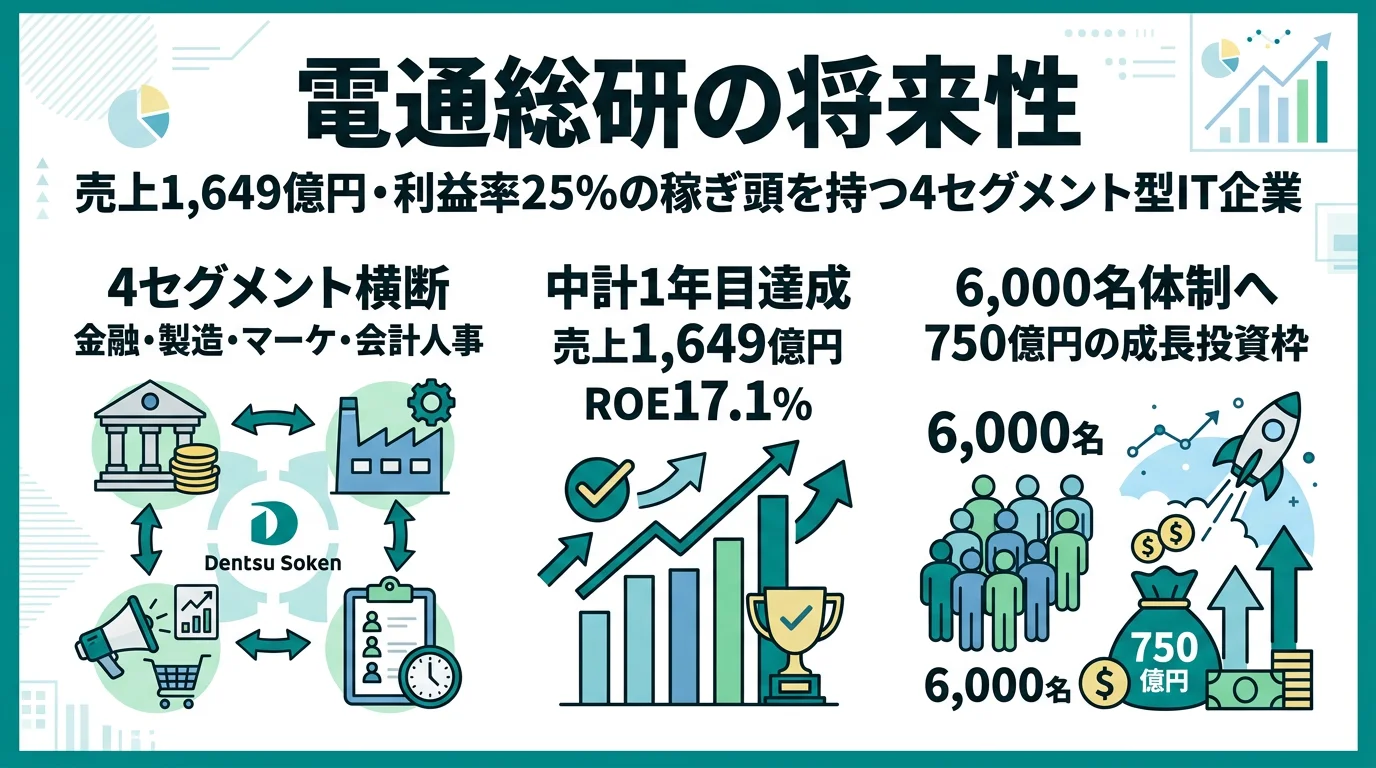

電通総研を「電通グループのIT子会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、電通グループ向け売上は全体の13.6%にとどまり、製造610億円・コミュニケーション410億円・金融348億円・ビジネス280億円の4業界横断で稼ぐ構造が読み取れます。あなたが「なぜ電通総研か」を4セグメントの数字で語れれば、他の就活生とは明確に差がつきます。

電通総研(4812)は、金融機関のシステム・製造業のCAD/PLM・マーケティングのデジタル変革・会計や人事の経営管理まで、4つのセグメントで業界横断のITサービスを提供する会社です。「電通のIT会社」というより、シンクタンク・コンサル・SIの三機能を統合した「社会変革の実装者(X Innovator)」へ自己変革を進めているITサービス企業だと理解する方が実態に近いです。

この記事のデータは電通総研の有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 電通総研 有価証券報告書 2025年12月期 主要な経営指標等の推移

電通総研のビジネスの実態|何で稼いでいるのか

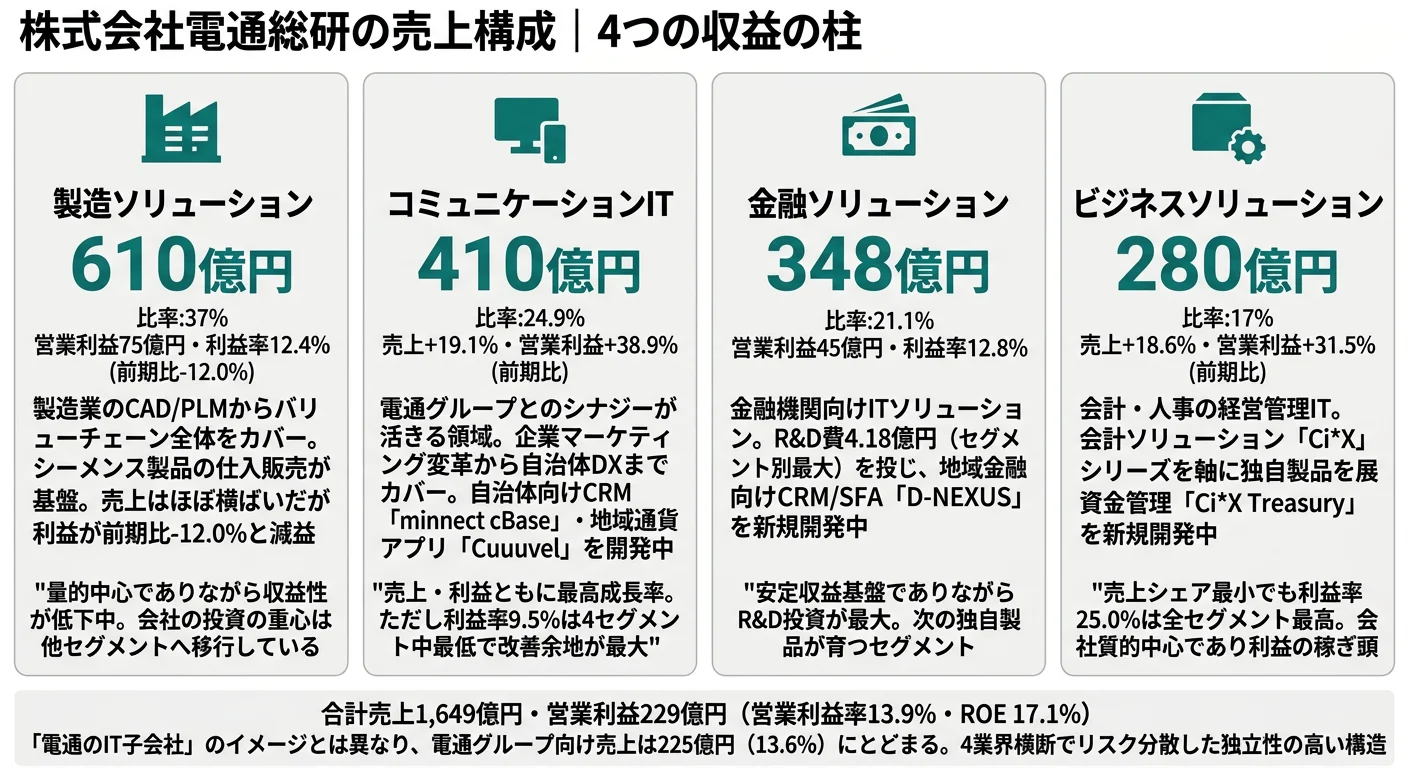

結論を先に示すと、電通総研は4セグメント体制の中で製造ソリューション(売上シェア37.0%)が量的中心、ビジネスソリューション(利益率25.0%)が質的中心となる構造です。「電通グループのIT」というイメージとは異なり、グループ向け売上は225億円・全体の13.6%にとどまり、4業界横断のITサービスで稼いでいる姿が、2025年12月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上高 | 売上構成比 | 営業利益 | 利益シェア | 利益率 |

|---|---|---|---|---|---|

| 製造ソリューション | 610億円 | 37.0% | 75億円 | 33.0% | 12.4% |

| コミュニケーションIT | 410億円 | 24.9% | 39億円 | 17.0% | 9.5% |

| 金融ソリューション | 348億円 | 21.1% | 45億円 | 19.5% | 12.8% |

| ビジネスソリューション | 280億円 | 17.0% | 70億円 | 30.6% | 25.0% |

| 合計 | 1,649億円 | 100% | 229億円 | 100% | 13.9% |

出典: 電通総研 有価証券報告書 2025年12月期 セグメント情報

pie title セグメント別営業利益(2025年12月期)

"製造ソリューション 75億円" : 75

"ビジネスソリューション 70億円" : 70

"金融ソリューション 45億円" : 45

"コミュニケーションIT 39億円" : 39

売上順位(製造→コミュ→金融→ビジネス)と利益額順位(製造→ビジネス→金融→コミュ)が入れ替わっている点が重要です。売上規模では最小のビジネスソリューションが、利益率25.0%の高収益で利益額2位に食い込み、全社利益の30.6%を占めています。逆に売上2位のコミュニケーションITは利益率9.5%で利益シェア17.0%にとどまり、量と収益性の役割分担がはっきりしている構造が見えてきます。

ここからは特に動きが大きい4つのセグメントを順に深掘りします。

製造ソリューション|売上最大だが利益は減益のシーメンス連携事業

製造ソリューションは外部売上610億円・構成比37.0%で、4セグメント中の最大規模です。製品ライフサイクル全般のIT支援を提供しており、シーメンス製のCAD/PLM製品の仕入販売(ソフトウェア商品)が事業基盤を支えています。一方で営業利益75億円は前期85.7億円から-12.0%(組替後)と減益に転じました。利益率も12.4%で、ソフトウェア商品の比率が高い構造ゆえに利益率が伸びにくいセグメントです。研究開発費は18百万円とセグメント中最少で、PLM領域における新規ソリューション開発に充てられています。売上規模の大きさ=量的中心ではあるものの、収益性と成長性は他セグメントに譲りつつあるポジションです。

コミュニケーションIT|電通シナジーで売上+19.1%の高成長

コミュニケーションITは売上410億円・構成比24.9%で売上2位、前期344億円から+19.1%・利益も2,797百万円→3,886百万円と+38.9%(組替後)の高成長セグメントです。電通グループとのシナジーが活きる領域で、企業のマーケティング変革支援に加えて、自治体向けCRM「minnect cBase」や地域共創型アプリ「Cuuvel」など官公庁・自治体DXへの展開も進んでいます。一方で利益率は9.5%と4セグメント中最低で、成長を取りに行くフェーズと収益性改善のフェーズを同時に進める難しさがあります。研究開発費45百万円が主にこの自治体向けソリューションとデジタル地域通貨の機能拡張に投じられています。

金融ソリューション|安定基盤+セグメント別最大のR&D投入

金融ソリューションは売上348億円・構成比21.1%・営業利益45億円・利益率12.8%で、安定成長基盤の位置づけです。地域金融機関向けCRM/SFAシステム「D-NEXUS」の新規開発と、オルタナティブ資産対象のファンド管理ソリューションの技術検証に踏み込んでおり、研究開発費4.18億円はセグメント別で最大です。営業利益も前期4,348百万円→4,459百万円と+2.6%の堅調を維持しており、量で派手さはないものの「次の収益源」を仕込むための先行投資が集中しているセグメントです。金融機関向けITは規制対応・基幹更改など中長期の発注サイクルが厚いため、R&Dの先行投入が将来の安定収益につながる構造です。

ビジネスソリューション|利益率25.0%・利益シェア30.6%の稼ぎ頭

ビジネスソリューションは売上では4セグメント中最小の280億円ですが、営業利益70億円・利益率25.0%は全社で突出した水準です。利益額でも30.6%のシェアを占め、製造(33.0%)に迫る全社2位の稼ぎ頭です。会計ソリューション「CiX」やHCM(人的資本管理)領域の自社製品が高い利益率を生んでおり、前期比は売上23,626→28,013百万円(+18.6%)・利益5,319→6,994百万円(+31.5%)と組替後比較でも急成長しました。研究開発費38百万円ではCiXシリーズ第5弾となる資金管理システム「Ci*X Treasury」を開発中で、自社プロダクトの厚みを増す取り組みが続いています。

5期間の売上高推移は、4期前1,121億円→3期前1,291億円→2期前1,426億円→前期1,526億円→当期1,649億円と、4期連続で増収を継続しています。経常利益も132億円→184億円→212億円→211億円→236億円で、約1.79倍に拡大しました。前期は経常利益が一時横ばいでしたが、当期は中計1年目として再加速しています。

業界分散の安定性とセグメント単独での相対地位はトレードオフ。4業界横断によって特定業界の景気変動から守られる一方で、各セグメント単体の規模はNRI(金融IT特化)やベイカレント(コンサル特化)など特化型プレイヤーには及びません。「複数業界に深く関われる広さ」を取った結果、「単一業界でNo.1ポジションを取る尖り方」とは性格が違います。1つの業界を究めたい就活生より、複数業界を行き来して比較しながら学びたい就活生の方がフィットしやすい構造です。

では、この4業界横断の構造は、電通総研が次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

電通総研は何に賭けているのか|投資と研究開発の方向性

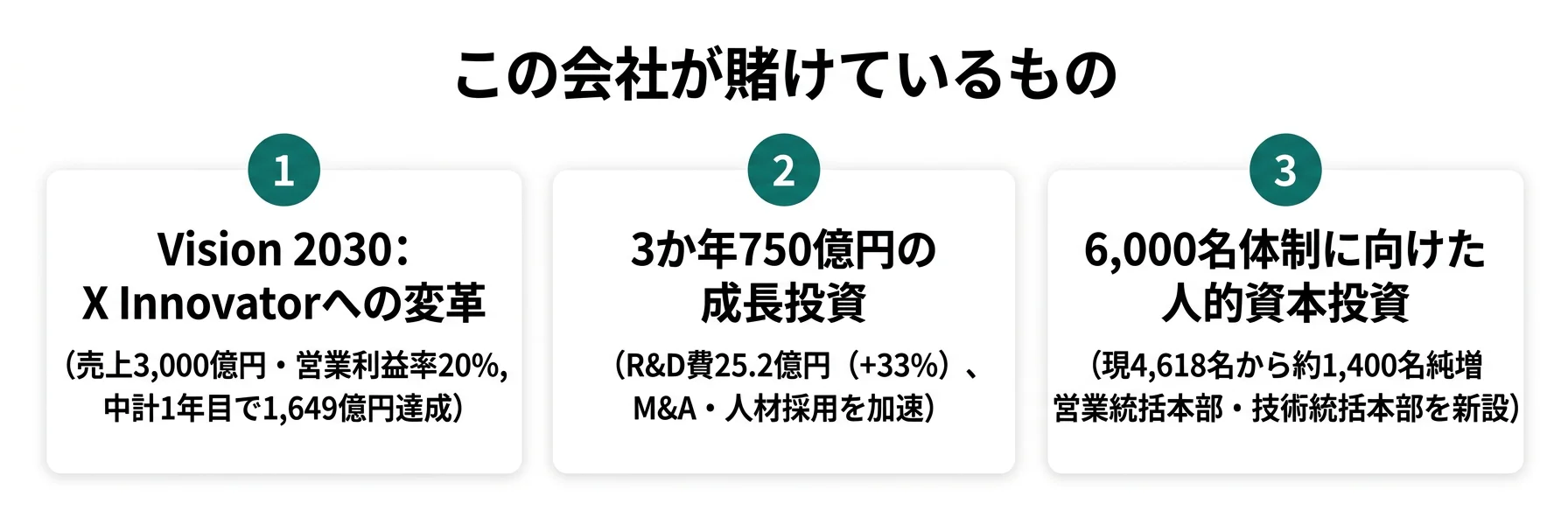

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。ITサービス企業の場合は工場ではなくR&D・M&A・人的資本への投資が中心となるため、有報の「設備投資等の概要」「研究開発活動」「中期経営計画」を組み合わせて読むことで、3年後5年後の事業ポートフォリオが見えてきます(投資セクションの読み方ガイド)。電通総研の中計「社会進化実装 2027」は、以下3つの賭けとして資源配分に現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| Vision 2030/中計1年目 | 売上1,649億円(2027年目標2,100億円・達成率78.5%)/営業利益229億円(目標315億円・達成率72.7%) | 中計2025-2027(Vision 2030は2030年売上3,000億円) | 売上CAGR 11.2%・営業利益CAGR 14.4%の起点 |

| M&A・成長投資(750億円枠) | 3か年累計成長投資枠750億円/R&D費25.2億円(前期比+33%) | 中計2025-2027(3か年累計) | ビジネス利益+31.5%・コミュ利益+38.9%の成長を支える先行投資 |

| 人的資本(6,000名体制) | 4,618名→6,000名(2027年目標)/1年目+205名・残り2年で約1,400名純増が必要 | 中計2025-2027 | 平均年収1,125万円・基本給引上げ済み、人件費増を吸収しつつ営業利益率13.9%を維持 |

出典: 電通総研 有価証券報告書 2025年12月期 経営方針・研究開発活動・従業員の状況

賭け1: Vision 2030と中計「社会進化実装 2027」の1年目実績

電通総研が有報で掲げる最も重要な戦略は、長期経営ビジョン「Vision 2030」です。2030年に売上3,000億円・営業利益率20%を目指し、自らを「X Innovator(社会と企業の変革を実現する存在)」と再定義しています。Vision 2030の第2フェーズとして2025年から始動した中計「社会進化実装 2027」の1年目は、売上1,649億円(2027年目標2,100億円の達成率78.5%)・営業利益229億円(目標315億円の達成率72.7%)・ROE 17.1%・就業人員数4,618名(目標6,000名の達成率77.0%)で着地しました。

注目すべきは前中計「X Innovation 2024」の実績です。売上1,500億円目標に対し1,526億円、営業利益180億円目標に対し210億円、営業利益率12.0%目標に対し13.8%、ROE 15.0%目標に対し17.4%と、当初目標をすべて上回って達成しました。「目標を掲げるだけでなく実行できる会社」であることが過去2回の中計で証明されており、新中計の数値も実現可能性のある計画として読めます。

加えて、2025年1月に営業統括本部と技術統括本部を新設し、事業部の壁を超えたアカウント営業と技術人材の柔軟なアサインを実現する全社横断体制へ移行しています。

業界横断キャリア志向での行動 → 「営業統括本部と技術統括本部の新設で、新卒の事業部横断アサインがどう変わるか」を逆質問のテーマにできます。コンサル業界の有報比較も併読すると、電通総研のポジションがより鮮明になります。

賭け2: M&A・成長投資(3か年750億円)とR&D費33%増

中計では3か年累計750億円の成長投資枠を、R&D・社内の生産性向上活動・M&A等に振り向ける方針が明記されています。1年目の研究開発費は25.2億円で、前期19億円から+33%の大幅増加です。内訳を見ると、セグメント横断の全社共通研究(生活者の意識調査・先端技術研究・HCM新製品・エンタープライズIT基盤)が19.98億円と全体の79%を占めており、特定セグメントに閉じない先端領域への投資を厚く張っています。

セグメント別では金融ソリューションが4.18億円で最大(D-NEXUS、オルタナティブ資産向けファンド管理)、コミュニケーションITが0.45億円(minnect cBase、Cuuvel)、ビジネスソリューションが0.38億円(Ci*X Treasury)、製造ソリューションが0.18億円(PLM新規ソリューション)と続きます。さらに、設備投資はオフィス環境整備等の4.31億円にとどまる一方で、財務ポリシーとしては自己資本比率50%以上の維持を目安に借入も視野に入れる方針が示されており、必要なら非連続成長のためのM&A資金調達を実施する構えです。

R&D・先端技術志向での行動 → 「全社共通研究19.98億円のうち、生成AIやHCM新製品の研究テーマは具体的にどう選ばれているか」を逆質問できます。有報のM&A情報の読み方で関連用語を整理しておくと、面接で具体的な質問ができます。

賭け3: 人的資本への大規模投資(6,000名体制)

3つ目の賭けは人的資本投資です。中計では2027年12月期に就業人員数6,000名(CAGR 10.8%)を掲げており、1年目は4,413名→4,618名と205名増加しました。ペースとしては残り2年で約1,400名の純増が必要で、採用ペースを加速する必要があります。基本給引上げは既に実施済みで、平均年間給与は1,125万円とITコンサル・SI業界でもトップクラスの水準を維持しています。

「優秀な人材の採用継続」「個々の能力とパフォーマンスを最大化する育成施策と流動性向上施策」「2025年の営業統括本部・技術統括本部新設による柔軟な人員配置」が中計の重点施策に並んでおり、組織拡大期だからこそ早期に責任あるポジションを得られる可能性が高いフェーズに入っています。一方で、急速な拡大は教育・マネジメント体制への負荷というリスクと表裏一体である点は次章で扱います。

組織拡大期で活躍したい人での行動 → 「6,000名体制に向けて、どの領域・どの役割の採用を加速しているのか」を逆質問できます。有報の人的資本情報の読み方ガイドで人員計画と育成方針の読み解き方を整理しておくと、面接で具体的な質問ができます。

ただし、これら3つの賭けには裏側のリスクがあります。次章では電通総研自身が有報で開示しているリスクを見ていきます。

電通総研が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。電通総研が開示しているリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

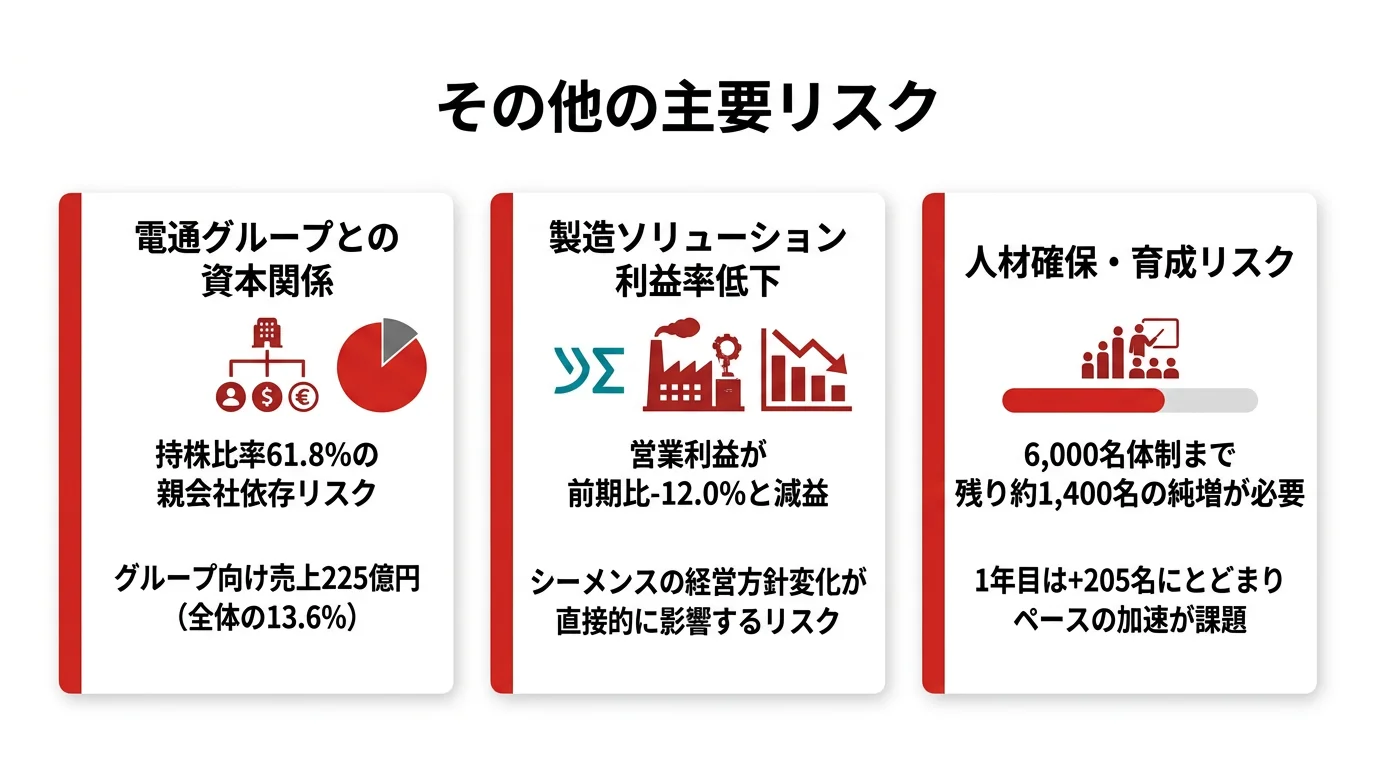

リスク1: 電通グループとの資本関係|持株比率61.8%

電通グループが当社の発行済株式の61.8%を保有する親会社であり、グループ向け売上は225億円・全体の13.6%です。前期の214億円・14.0%から金額は増加していますが、売上全体に占める比率は緩やかな低下傾向にあります。電通総研は独立社外取締役が過半数を占める取締役会で経営の自主性を確保しており、グループとの事業シナジーを活かしつつ非支配株主の利益も守る体制が有報で明記されています。それでも、親会社の経営方針変更が事業戦略に影響を与える構造的なリスクは残り続けます。配属先によってはグループ案件への関与度が変わるため、コミュニケーションIT配属を希望する就活生は特にこの構造を理解しておく必要があります。

リスク2: 製造ソリューションの利益率低下|シーメンス依存リスク

売上最大セグメントである製造ソリューションは、営業利益が前期比-12.0%(組替後)と減益に転じました。このセグメントはシーメンス製のCAD/PLM製品の仕入販売が事業基盤の中核であり、有報の事業等のリスクでも「仕入先・協力会社に関するリスク」として「ソフトウェア商品および情報機器については、当該仕入先の経営方針および事業計画等が変更された場合、顧客に対する商品およびサービスの提供に支障が生じる可能性がある」と明記されています。製造ソリューション配属を希望する就活生は、自社開発比率の低い事業領域だからこそ「仕入先依存の構造」と「自社プロダクト化の動き」をセットで見ておくことが重要です。

リスク3: 人材確保・育成リスク|6,000名体制への急拡大

2027年12月期の6,000名体制に向けて、現状4,618名から残り2年で約1,400名の純増が必要です。1年目は205名の増加にとどまっており、ペースの加速が求められます。有報の「人材確保・育成、労務管理に関するリスク」では「必要とする優秀な人材の確保・育成が想定どおりに進まない場合、あるいは労働環境の悪化等により生産性が低下した場合、経営成績に影響を及ぼす可能性がある」と明記されています。IT人材の獲得競争が激化する中、新卒・中途両面の採用と育成の両立は中計の成否を左右するポイントです。新卒目線では「拡大期だからこそ早期にチャンスがある」という追い風と、「教育リソースの追いつきが遅れれば成長機会が偏る」という逆風が同居している点を理解しておく必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、電通総研があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた電通総研の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する電通総研の特徴 | 詳しく見る |

|---|---|---|

| 業界横断のITキャリア志向 | 4セグメント体制・グループ向け売上13.6% | → 本記事の賭け1 |

| R&D・先端技術志向 | R&D費25.2億円(前期比+33%)・全社共通研究19.98億円 | → 本記事の賭け2 |

| 組織拡大期で早期にリーダー志向 | 6,000名体制・残り2年で約1,400名純増 | → 本記事の賭け3 |

| 特定業界に深く特化したい | 各セグメント単体規模は特化型に劣る | → 本記事の両面性メモ |

合いそうな人

- 4業界(金融・製造・マーケ・会計人事)を横断して広い視野を持ちたい人

- コンサルとSIの両方に興味がある人(シンクタンク・コンサル・SI三機能統合)

- 組織拡大期に早期のキャリアアップを狙いたい人(残り2年で約1,400名純増計画)

- R&D投資が大きい環境で先端技術に触れたい人(R&D費前期比+33%)

合わないかもしれない人

- 特定業界に深く特化したい人 → NRIの有報分析(金融IT特化)

- 親会社のない独立系を希望する人 → TISの有報分析(独立系SI大手)

- 純粋なコンサルティング志向が強い人 → ベイカレントの有報分析(コンサル特化・利益率約37%)

従業員データ

電通総研の従業員データも判断材料になります。連結従業員数は4,618名、単体従業員数は2,492名(連結の約54%)、平均年齢39.9歳、平均勤続年数10.7年、平均年間給与は約1,125万円です(2025年12月期)。ITコンサル・SI業界としては年収水準が高く、平均年齢39.9歳・勤続10.7年は中堅人材が厚い構造です。

| 指標 | 数値 |

|---|---|

| 連結従業員数 | 4,618名 |

| 単体従業員数 | 2,492名 |

| 平均年齢 | 39.9歳 |

| 平均勤続年数 | 10.7年 |

| 平均年間給与 | 約1,125万円 |

出典: 電通総研 有価証券報告書 2025年12月期 従業員の状況

平均年収1,125万円・勤続10.7年の安定性と、6,000名体制への拡大ペースはトレードオフ。業界トップクラスの年収水準と10.7年の勤続は、長期で人材が定着する設計の現れです。一方で、残り2年で約1,400名(CAGR 10.8%)の純増を達成するには採用ペースを大幅に加速する必要があり、入社後の現場では「拡大期だから早期にリーダーポジションを得られる追い風」と「教育・マネジメント体制が拡大ペースに追いつくかという負荷」が同時に発生します。「腰を据えて長く稼げる環境」と「拡大スピードに自分で適応する必要のある環境」の両面を理解した上で志望することが前提です。

今から学ぶべき分野

有報が示す投資方針から、電通総研で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| ビジネスソリューション利益率25.0%(Ci*X中心) | 会計・ERP知識 | 簿記3級、ERPの基礎知識 |

| 製造ソリューション610億円(CAD/PLM) | 製造業の基礎 | 製造プロセスの基礎、PLM概念の理解 |

| コミュニケーションIT 売上+19.1%(電通シナジー) | デジタルマーケティング | GA4やCRM基礎、マーケティング概論 |

| R&D費25.2億円(前期比+33%・生成AI) | 生成AI・先端技術 | Python基礎、生成AIサービスの活用体験、有報の投資セクションの読み方を実践 |

有報の限界として、職場環境や社風に関する定性的な情報は含まれていません。組織拡大期の現場感や事業部横断アサインの実態については、OB/OG訪問や説明会で直接確認することをお勧めします。

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

電通総研の面接── 「なぜ電通総研を志望するのか」と聞かれたとき

有報のセグメント情報を拝見し、製造610億円・コミュニケーション410億円・金融348億円・ビジネス280億円の4業界横断構造で稼ぐ会社だと理解しました。特にビジネスソリューションは利益率25.0%・前期比利益+31.5%(組替後)で全社を牽引している一方、コミュニケーションITは売上+19.1%の高成長を取りに行くフェーズと、量と質の役割分担が明確です。電通グループ向け売上は13.6%にとどまり、4業界を横断するITキャリアを築ける構造に強く共感しています。

電通総研の面接── 「Vision 2030と中計の進捗をどう見るか」と聞かれたとき

中計「社会進化実装 2027」の1年目で売上1,649億円・営業利益229億円・ROE 17.1%と、2027年目標に対する達成率は78.5%・72.7%・継続超過と着実に進んでいると見ています。前中計「X Innovation 2024」が当初目標をすべて上回って達成された実績もあり、計画の実現可能性は高いと判断しました。2025年1月に営業統括本部・技術統括本部を新設して全社横断体制に踏み込んだ点が、Vision 2030の「X Innovator」へ自己変革する具体策として説得力があると感じています。

面接で伝えるべき3つの軸

- 志望分野と電通総研のセグメント実績を1対1で結びつける。4業界横断のうちどのセグメントに共感するかを、売上・利益・利益率の数字で裏付けて語る

- 「Vision 2030/中計1年目」と「前中計の全目標達成」をセットで語る。長期ビジョンと実行力の両方を数字で裏付けると抽象論にならない

- 製造ソリューション-12.0%や6,000名体制への急拡大にも触れる。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「2025年1月に営業統括本部と技術統括本部を新設されたと有報に明記されています。事業部横断のプロジェクトアサインは新卒にも機会がありますか?」

- 「ビジネスソリューションの営業利益率が25.0%と他セグメントより突出していますが、この高収益モデルを他セグメントに展開する計画はありますか?」

- 「2027年目標の6,000名体制に対して1年目は+205名の増加です。残り約1,400名の純増に向けて、特にどの領域・どの役割の採用を重点的に進めていますか?」

避けるべきこと: 「年収が高い」「親会社が大手」など、有報の給与データや資本関係だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきは電通総研が何に賭けているかと、その裏側のリスクです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 電通総研は4業界横断のITサービス企業で、グループ向け売上は13.6%にとどまる。製造37.0%・コミュ24.9%・金融21.1%・ビジネス17.0%の売上構成と、ビジネス利益率25.0%が全社を牽引する利益構造を理解する

- 中計「社会進化実装 2027」1年目は売上1,649億円・営業利益229億円で達成率78.5%・72.7%。前中計「X Innovation 2024」は全KPIを目標超過達成しており、Vision 2030の実現可能性は数字で裏付けられている

- 強みの裏側には3つのリスク──電通グループ資本関係・製造ソリューション利益率低下・6,000名体制への急拡大。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 電通総研の面接対策記事

- 他社と比較したい方は → NRIの有報分析・ベイカレントの有報分析

- 業界全体を俯瞰したい方は → コンサル・SIer業界の有報比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。