住友電工を「地味な電線・ケーブルメーカー」だと思ったまま面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、ワイヤーハーネス単体で売上2兆972億円・全社売上の44.8%を稼ぐグローバル自動車部品トップサプライヤーの実態と、環境エネルギー事業利益+83.5%・情報通信事業の黒字転換という2つの成長エンジンが読み取れます。あなたが「住友電工の3つの賭けにどう身を置くのか」を語れれば、他の就活生とは明確に差がつきます。

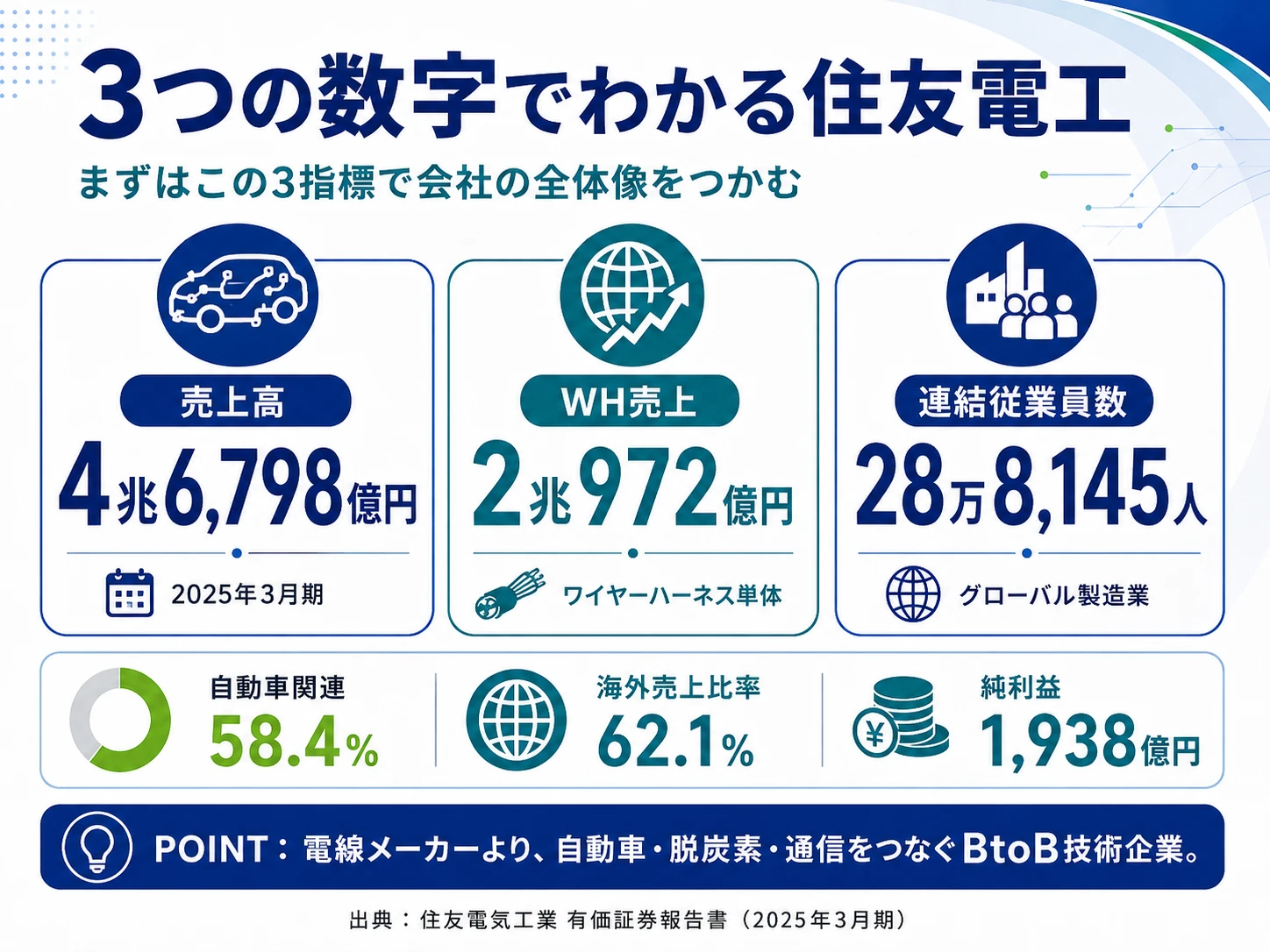

住友電気工業(5802)は、ワイヤーハーネス単体で売上2兆972億円を持つ自動車部品の大手サプライヤーで、売上高4兆6,798億円・連結従業員28万8,145人・米州・アジア・欧州・北アフリカ等に拠点を展開するグローバル製造業です。「電線メーカー」の看板からは想像しにくい規模で、環境エネルギー・情報通信・自動車・エレクトロニクス・産業素材の5セグメントにまたがる総合素材企業として理解する方が実態に近づきます。

この記事のデータは住友電気工業の有価証券報告書(2025年3月期・日本基準)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 住友電気工業 有価証券報告書 2025年3月期 主要な経営指標等の推移

住友電気工業のビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業が事業の中身を「どの領域でいくら稼いでいるか」開示する情報です。このセクションでは、住友電工の事業を5セグメント・地域構成・主要製品の3軸で分解し、「電線メーカー」というイメージと実態のギャップを掴みます。読み終えると、面接で「住友電工は何で稼いでいる会社か」を3つの数字で答えられるようになります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

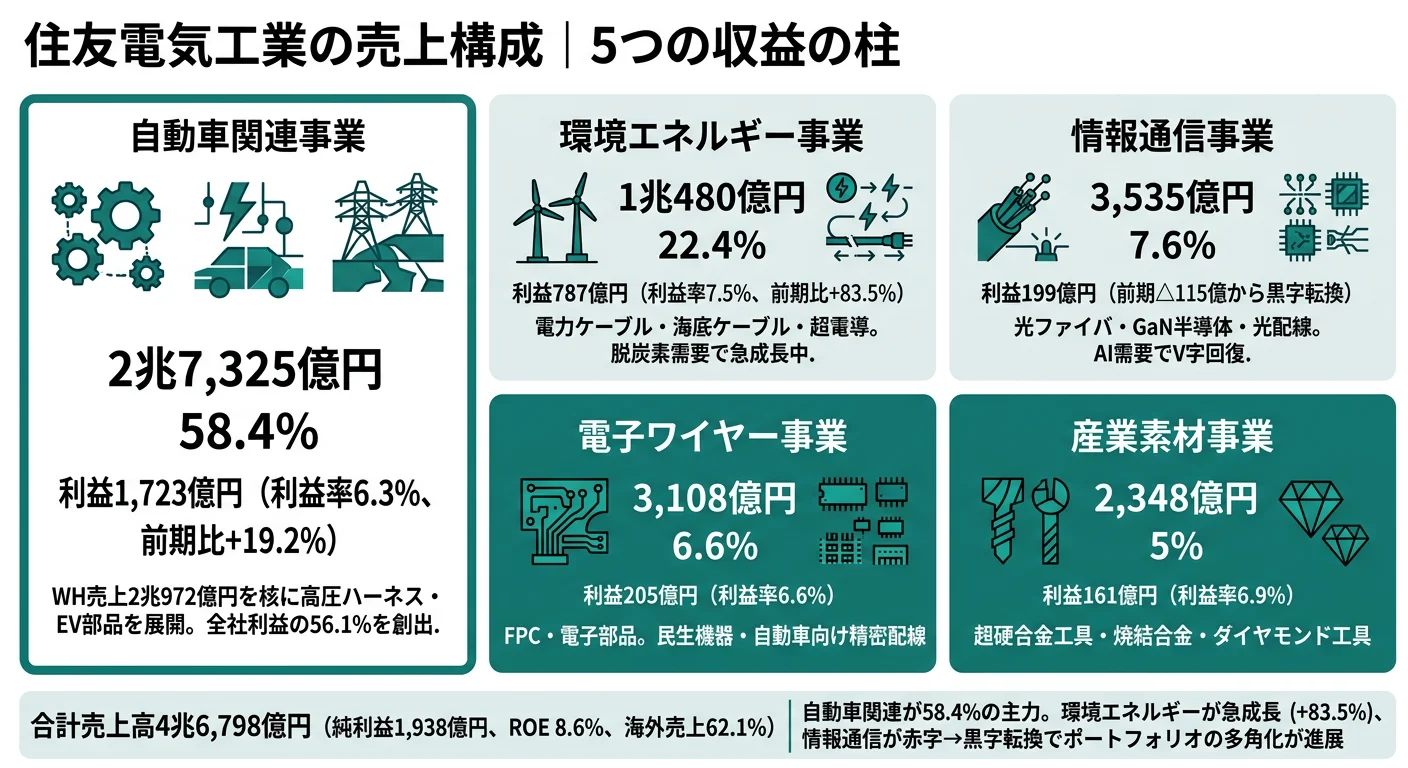

結論を先に示すと、住友電工は環境エネルギー・情報通信・自動車・エレクトロニクス・産業素材の5セグメント体制で、自動車関連事業が売上2兆7,325億円(58.4%)・営業利益1,723億円(53.7%)の中核です。さらに製品単体ではワイヤーハーネスが2兆972億円(全社44.8%)を稼ぐ世界的トップサプライヤーで、「電線・ケーブル」は環境エネルギー事業の一部にすぎません。第一印象を5セグメントの数字で更新するところから企業研究は始まります。

| セグメント | 外部売上 | 売上構成比 | 営業利益 | 利益構成比 |

|---|---|---|---|---|

| 自動車関連事業 | 2兆7,325億円 | 58.4% | 1,723億円 | 53.7% |

| 環境エネルギー関連事業 | 1兆480億円 | 22.4% | 787億円 | 24.5% |

| 産業素材関連事業他 | 3,535億円 | 7.6% | 205億円 | 6.4% |

| エレクトロニクス関連事業 | 3,271億円 | 7.0% | 293億円 | 9.1% |

| 情報通信関連事業 | 2,184億円 | 4.7% | 199億円 | 6.2% |

| 合計 | 4兆6,798億円 | 100% | 3,206億円 | 100% |

出典: 住友電気工業 有価証券報告書 2025年3月期 セグメント情報。営業利益はセグメント利益又は損失(連結損益計算書の営業利益と調整)

pie title セグメント別売上構成(2025年3月期)

"自動車関連事業" : 2732581

"環境エネルギー関連事業" : 1048068

"産業素材関連事業他" : 353592

"エレクトロニクス関連事業" : 327147

"情報通信関連事業" : 218401

地域別の売上を見ると、住友電工の「グローバル製造企業」としての顔がさらに鮮明になります。

| 地域 | 売上高 | 構成比 |

|---|---|---|

| 日本 | 1兆7,752億円 | 37.9% |

| アジア(中国) | 6,179億円 | 13.2% |

| アジア(その他) | 6,667億円 | 14.2% |

| 米州(米国) | 6,946億円 | 14.8% |

| 米州(その他) | 3,209億円 | 6.9% |

| 欧州他 | 6,046億円 | 12.9% |

出典: 住友電気工業 有価証券報告書 2025年3月期 関連情報(地域ごとの情報)

国内売上は37.9%で、海外売上は62.1%です。米州合計21.7%・アジア合計27.4%・欧州12.9%という分散構造で、米国の関税政策・米中摩擦・欧州景気が同時に業績に影響する構造です。連結28万8,145人のうち単体は7,124人で、海外子会社所属が97.5%(連結28万8,145−単体7,124から算出)という極めてグローバルな製造体制です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

自動車関連事業|ワイヤーハーネス売上2兆972億円・全社の中核

自動車関連事業は売上2兆7,325億円(全社の58.4%)・営業利益1,723億円(53.7%)で、住友電工の中核セグメントです。中身はワイヤーハーネス・防振ゴム・自動車用ホース・自動車電装部品・交通制御などのネットワーク・システム製品で、ワイヤーハーネス単体だけで売上2兆972億円(全社の44.8%)を稼ぎます。営業利益は前期1,446億円から+19.2%増加し、自動車市場の堅調さと住友電工の競争力を映しています。

設備投資1,294億円(全社2,432億円の53.2%)とR&D費1,042億円(全社1,562億円の66.7%)が当セグメントに集中しており、住友電工が最も賭けている領域です。具体的な開発内容は経営方針で『電動車(EV・PHEV・HEV)向けでは、高圧ハーネス・コネクタ、バッテリー内配線モジュールなど各製品の開発に取り組む』『高速通信用ハーネス・コネクタにおいては、車載光ハーネス・コネクタの開発も推進』と明記されており、EV化と自動運転に対応した次世代車載配線の開発が中核テーマです。

就活生としては、配属の主戦場であると同時に、「電動化で部品点数が減るのでワイヤーハーネスは縮小」という単純な見方ではなく、高機能化・高付加価値化の機会と捉える視点が必要です。住友理工との協業による配遮音品・内装品・ホース等のシステム提案、レーダ・カメラ映像を使った車両・歩行者センサ、コネクティッドカー管理システムなど、CASE時代の交通インフラ全体に関わる広がりがあります。

環境エネルギー関連事業|利益+83.5%・脱炭素インフラの収益化フェーズ

環境エネルギー関連事業は売上1兆480億円(22.4%)・営業利益787億円で、前期428億円から+83.5%の急成長を記録しました。中身は導電製品・送配電用電線・ケーブル・機器・受変電設備・制御システムなどの電力機器で、住友電工が「電線メーカー」と呼ばれる原点となるセグメントです。前期から当期にかけて利益が大幅に伸びた要因は、脱炭素インフラ投資の収益化フェーズへの突入です。

研究開発の重点領域は経営方針に明記されています。1つ目は超電導で、『世界初の安定した超電導接続技術を開発し、永久電流で磁場を発生することが可能なコイルを実現』、NMR/MRI・小型核融合炉用マグネット応用が期待される技術です。2つ目はレドックスフロー電池で、自然エネルギー導入・電力網分散管理に対応する大規模システムによる実証運転を実施中。3つ目は電力ケーブルで、『超高圧直流ケーブル・洋上風力向けケーブルの開発』に注力し、再生エネルギー関連の需要伸長に対応します。4つ目はEV/HEV駆動モーター用平角巻線で、薄肉皮膜・高度な電気絶縁性を持つ次世代品の開発を推進中です。

設備投資505億円・R&D費156億円という金額は自動車関連事業ほど大きくありませんが、利益+83.5%という成果は投資効率の高さを示します。エネルギー転換期の社会基盤を技術で支えたい人には、再エネ・送電インフラの最前線に立てるセグメントです。

情報通信関連事業|マルチコア光ファイバ世界初商用導入と黒字転換

情報通信関連事業は売上2,184億円(4.7%)・営業利益199億円で、前期△115億円の赤字から当期199億円の黒字へ転換しました。中身は光ファイバ・ケーブル・通信用ケーブル・機器・光融着接続機・光データリンク・無線通信用デバイス・化合物半導体・GE-PON等のアクセス系ネットワーク機器です。R&D費216億円・設備投資180億円という規模は、売上構成比4.7%のセグメントとしては手厚い研究開発先行型の投資配分です。

黒字転換の背景にある研究開発の重点領域は3つです。1つ目はマルチコア型光ファイバで、『1本の光ファイバ中に複数のコアを有するマルチコア型光ファイバと関連技術は、2023年に世界初の商用導入を果たし、実用化への開発・実証をさらに進めて』いると経営方針に明記されています。2つ目はデータセンター向け光配線で、生成AI需要の拡大が追い風となる領域です。3つ目はGaNデバイスで、5G/Beyond 5G向けGaNトランジスタ・コヒーレント伝送用デバイスの開発を推進し、次世代パワーデバイスとしての応用を広げています。

R&D費216億円という売上比9.9%の研究開発投資は、住友電工の中でも飛び抜けて重い水準で、長期の技術競争を前提とした覚悟の表れです。光通信・次世代半導体デバイスの研究開発に携わりたい人には、AI需要拡大の追い風を受けながら世界初の技術を実用化していけるセグメントです。

5期間の業績推移を見ると、売上は4期前の2兆9,186億円から当期4兆6,798億円へ約1.60倍に成長しました。当期純利益は1,938億円で、前期1,497億円から+29.5%増加しています。

| 期間 | 売上高 | 経常利益 | 当期純利益 | ROE |

|---|---|---|---|---|

| 4期前(2021年3月期) | 2兆9,186億円 | 1,141億円 | 563億円 | 3.6% |

| 3期前(2022年3月期) | 3兆3,679億円 | 1,382億円 | 963億円 | 5.7% |

| 2期前(2023年3月期) | 4兆0,056億円 | 1,733億円 | 1,127億円 | 6.1% |

| 前期(2024年3月期) | 4兆4,028億円 | 2,153億円 | 1,497億円 | 7.3% |

| 当期(2025年3月期) | 4兆6,798億円 | 3,095億円 | 1,938億円 | 8.6% |

出典: 住友電気工業 有価証券報告書 2025年3月期 主要な経営指標等の推移(日本基準)

当期純利益+29.5%について: 自動車関連+19.2%・環境エネルギー+83.5%・情報通信黒字転換の3つが牽引し、連結営業利益は2,266億円→3,206億円(+41.5%)まで伸びました。経常利益も2,153億円→3,095億円(+43.7%)と大幅増益で、5セグメント全体の増益基調が反映されています。2期前→3期前の売上+19.0%について: 半導体・自動車市場の需要拡大と為替円安効果が重なった一過性要因です。当期+6.3%は、より広範な事業構造の利益体質改善を映した数字と読み取れます。

「電線メーカー」のイメージと、自動車関連58.4%の収益集中は両立する。ワイヤーハーネス単体で全社売上の44.8%を稼ぐ自動車部品トップサプライヤーである一方、その収益集中は自動車市況・EV移行ペース・地政学リスクへの依存度を意味します。「グローバル製造業の安定感」と「自動車依存の振れ幅」は同じコインの両面で、入社後にどちらの面に立つかは配属とキャリア選択で決まります。

では、この5セグメントの収益構造を、住友電工は次の数年で何に賭けることでさらに作り直そうとしているのか。続く章で投資の中身を見ていきます。

住友電気工業は何に賭けているのか|投資と研究開発の方向性

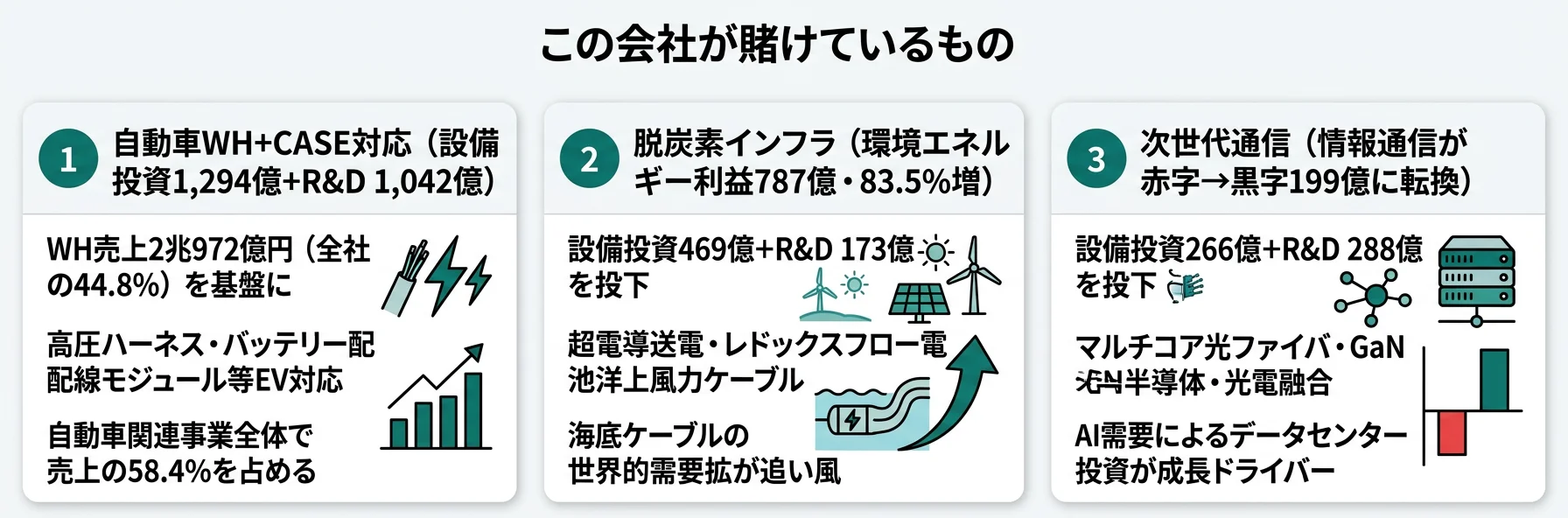

設備投資・研究開発とは、企業が「未来の何に資金を投じているか」を示す情報です。住友電工の場合は工場設備への投資(設備投資2,432億円)と研究開発(R&D 1,562億円・売上比3.3%)に加えて、2030ビジョンで定める注力3分野(エネルギー・情報通信・モビリティ)への戦略的配分が並走しています(投資セクションの読み方ガイド)。「トップテクノロジーを追求し、つなぐ・ささえる技術をイノベーションで進化させる」というパーパスは、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| 自動車関連事業(WH+CASE対応) | 設備投資1,294億円(全社53.2%)/R&D 1,042億円(全社66.7%)/自動車関連売上2兆7,325億円(58.4%)/営業利益1,723億円(前期比+19.2%) | 中期経営計画2025(2023-2025年度) | 自動車関連セグメント利益+277億円が全社増益の主要ドライバー |

| 環境エネルギー(脱炭素インフラ) | 設備投資505億円(全社20.7%)/R&D 156億円/超電導接続技術で世界初の永久電流コイル/レドックスフロー電池の大規模実証 | 中期経営計画2025(2023-2025年度) | 環境エネルギーセグメント利益787億円(前期比+83.5%)の急成長 |

| 情報通信(次世代光通信・GaN) | R&D 216億円(売上比9.9%)/設備投資180億円/マルチコア光ファイバ世界初商用導入/生成AI需要対応の光配線製品 | 中期経営計画2025(2023-2025年度) | 情報通信セグメントが赤字△115億円から黒字199億円に転換 |

出典: 住友電気工業 有価証券報告書 2025年3月期 セグメント情報・設備投資等の概要・研究開発活動

賭け1: 自動車関連事業|ワイヤーハーネスを軸にEV・CASE対応に集中投下

住友電工が最も賭けているのは自動車関連事業で、設備投資1,294億円(全社の53.2%)・R&D費1,042億円(全社の66.7%)が集中しています。自動車関連事業の売上は2兆7,325億円(全社の58.4%)、営業利益は1,723億円で前期1,446億円から+19.2%増加しました。ワイヤーハーネス単体だけで売上2兆972億円・全社44.8%を稼ぐ世界的トップサプライヤーです。

具体的な打ち手は3つに整理できます。1つ目は電動化対応で、『電動車(EV・PHEV・HEV)向けでは、高圧ハーネス・コネクタ、バッテリー内配線モジュールなど各製品の開発に取り組む他、高電圧・大電流化により今後大きな問題となる電磁ノイズ対策製品の開発も進めて』いると有報に明記されています。2つ目は自動運転対応で、『自動運転等で必要となる高速通信用ハーネス・コネクタにおいては、将来必要とされる超高速通信に向け車載光ハーネス・コネクタの開発も推進』しています。3つ目はモジュール化対応で、『モジュール対応ワイヤーハーネス』『車載ゲートウェイ』『車載電源機器』など、車両の製造革新と情報配線のハブ機能化に対応した製品開発を進めています。

EVシフトでワイヤーハーネスは縮小するという表面的な見方は、有報を読むと修正されます。むしろ高電圧化・高速通信化・モジュール化により1台あたりの付加価値が増す方向に動いており、住友電工の中核事業の競争力強化が経営の最重要テーマです。

技術志向での行動 → ワイヤーハーネス2兆972億円と自動車関連R&D 1,042億円のセットで「EV時代の高機能化」を1つはエピソードとして整理しておきましょう。同じ自動車部品大手との事業構造の独自性比較は本記事末尾の関連記事リンクから辿れます。

賭け2: 環境エネルギー|脱炭素送電・蓄電インフラの収益化フェーズ

住友電工が次に賭けているのは環境エネルギー関連事業で、利益が前期428億円→当期787億円へ+83.5%の急成長を記録しました。設備投資505億円・R&D費156億円という規模は自動車関連事業の半分以下ですが、投資効率(利益÷投資)の高さが特徴です。脱炭素社会の電力インフラへの投資が収益化フェーズに入ったことを示しています。

具体的な研究開発の成果は4つです。1つ目は超電導で、『世界初の安定した超電導接続技術を開発し、永久電流で磁場を発生することが可能なコイルを実現』。これにより高温超電導線材のNMR・MRIへの展開や小型核融合炉用マグネット応用が期待されます。2つ目はレドックスフロー電池で、自然エネルギー導入・電力網分散管理に対応する大規模システムの実証運転を実施中。3つ目は超高圧直流ケーブル・洋上風力向けケーブルで、長距離直流連系線・再エネ関連の需要伸長に対応します。4つ目は耐熱・耐食セルメットで、燃料電池・水素製造電極向けに展開しています。

『電線・ケーブルは成熟事業』という第一印象は、有報を読むと修正されます。脱炭素・再エネ・水素経済への対応により、住友電工の技術が社会基盤の中核を担う成長機会が拡大しています。

技術志向での行動 → 超電導・レドックスフロー電池・洋上風力ケーブルの3点セットで「脱炭素インフラの収益化」を語れるようにしておきましょう。研究開発成果が利益+83.5%という具体数字に結実している事実は、志望動機の説得力を一段引き上げます。

賭け3: 情報通信|マルチコア光ファイバ・GaN半導体・光電融合で次世代通信基盤

3つ目の賭けは情報通信関連事業で、前期△115億円の赤字から当期199億円の黒字へ転換しました。R&D費216億円・売上比9.9%という研究開発比率は住友電工の中でも飛び抜けて重く、長期の技術競争を前提とした覚悟が表れています。

具体的な研究開発の重点領域は3つです。1つ目はマルチコア型光ファイバで、『1本の光ファイバ中に複数のコアを有するマルチコア型光ファイバと関連技術は、2023年に世界初の商用導入を果たし、実用化への開発・実証をさらに進めて』います。伝送容量の飛躍的拡大により、データセンター・大陸間通信の基盤を更新する技術です。2つ目はデータセンター向け光配線で、生成AI需要の拡大が追い風となる領域です。3つ目はGaNデバイスで、5G/Beyond 5G向けGaNトランジスタ・コヒーレント伝送用デバイス・パワー半導体応用システムの開発を推進しています。

赤字局面でもR&D 216億円という重い投資を継続した結果、当期は黒字転換と次世代技術の世界初商用化を同時に達成しました。光通信・化合物半導体の研究開発に関わりたい人には、AI需要拡大の追い風と先端技術への挑戦が重なる稀有なフェーズです。

研究志向での行動 → マルチコア光ファイバの世界初商用導入とGaNデバイス開発のセットで「赤字局面でもR&Dを緩めなかった結果」を語れるようにしましょう。経営判断と技術成果のセットは、面接で他の就活生との差を作ります。

ただし、3つの賭けには裏側のリスクがあります。次章では住友電工自身が有報で開示しているリスクを見ていきます。

住友電気工業が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。住友電工が開示している主要リスクの中から、就活生のキャリア選択に直結する4つを抽出します。

リスク1: 自動車関連への収益集中|売上58.4%が単一業界に依存

最も注目すべきリスクは、住友電工の収益が自動車産業に集中していることです。自動車関連事業の売上構成比は58.4%、営業利益構成比は53.7%で、住友電工の収益は実質的に自動車市場の動向に左右されます。EV移行ペースの変化、自動車生産台数の景気循環、主要顧客の調達戦略変更が業績に直結する構造です。

このリスクは、入社後数年が自動車市場の変動期と重なる可能性を意味します。自動車関連事業に配属された場合、市場変動の影響を直接受け、需要調整局面では生産・調達計画の頻繁な見直しが業務テーマになります。一方、環境エネルギー・情報通信に配属されれば、自動車依存度は相対的に低くなりますが、住友電工全社のリソース配分は引き続き自動車関連が中心であることを理解する必要があります。

リスク2: 地政学・関税リスク|海外売上62.1%・40カ国以上の拠点

有報の事業等のリスクで「地政学・関税リスク」が項目として挙げられており、米州・アジア・欧州・北アフリカ等に展開する事業活動について、『地政学的な環境変化、輸出入規制や関税率引き上げにより売上減少や原価率悪化の可能性。外貨規制、ハイパーインフレーション、テロ等のリスク』が認識されています。海外売上比率は62.1%、有形固定資産1兆1,218億円のうち海外所在は約56%(日本4,949億円・海外6,269億円)に達します。

特に注視すべきは米中摩擦・米国関税政策・欧州景気の3つです。中国向け売上6,179億円・米国向け売上6,946億円・欧州他6,046億円という分散はリスク分散にも見えますが、複数地域の地政学リスクが同時に顕在化した場合には全社に影響が及びます。「グローバル製造企業で働く」という志望動機を持つ場合、関税・カントリーリスク・為替の3軸をセットで受け入れる覚悟が問われます。

リスク3: コンプライアンスリスク|過去の競争法違反を踏まえた継続課題

有報の事業等のリスクで「コンプライアンス全般に係るリスク」が挙げられており、過去にワイヤーハーネス事業で競争法違反の事案があった経緯を踏まえ、欧米を含む厳しい各国法令の適用下で罰金・刑罰・取引停止のリスクが継続的に認識されています。コンプライアンス体制は強化されていますが、過去の教訓を社内で共有し続ける文化が経営テーマです。

このリスクは、入社後にコンプライアンス意識を高く持つ必要があることを意味します。採用面接でも「過去の事案をどう受け止めていますか」という形で問われる可能性があり、企業の歴史と現在の体制を理解した上で答えられると、表面的な志望動機を超える深さを示せます。グローバル製造業ならではのコンプライアンス課題への向き合い方は、現場で求められる姿勢の一部です。

リスク4: 気候変動・環境規制リスク|脱炭素インフラの提供者でもある両義性

有報では「気候変動リスク」も主要リスクの1つとして開示されており、カーボンプライシング・エネルギーコスト上昇・環境規制強化が業績に与える影響が認識されています。一方で住友電工自身が超電導・レドックスフロー電池・洋上風力ケーブルなど脱炭素インフラを提供する立場でもあり、リスクと機会の両義性を持つ独特の構造です。

このリスクの両義性は、就活生にとっても判断軸の重要な切り口です。気候変動が住友電工の事業に与える影響は単純な「悪材料」ではなく、環境エネルギー事業の成長機会と表裏一体です。脱炭素対応の最前線に立ちたい人には機会、コスト負担側面を懸念する人にはリスクとして見える二面性があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、住友電工があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた住友電工の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する住友電工の特徴 | 詳しく見る |

|---|---|---|

| 自動車・EV・CASE志向 | 設備投資1,294億円・R&D 1,042億円が自動車関連に集中/高圧ハーネス・車載光ハーネス・モジュール対応WH | → 本記事の賭け1 |

| 脱炭素・再エネ・送電インフラ志向 | 環境エネルギー利益+83.5%/超電導・レドックスフロー電池・洋上風力ケーブル | → 本記事の賭け2 |

| 光通信・化合物半導体・GaN志向 | R&D 216億円(売上比9.9%)/マルチコア光ファイバ世界初商用/GaNデバイス | → 本記事の賭け3 |

| 安定した収益性志向 | 自動車関連58.4%への収益集中/海外売上62.1%/地政学・関税・EV移行ペース依存 | → 本記事のリスク1 |

合いそうな人

- 自動車の電動化・自動運転を支えるワイヤーハーネス開発に携わりたい理工系学生(電気電子・機械・材料工学・物理・情報)

- 脱炭素・再エネ・送電インフラなど社会基盤を技術で支えたい人(超電導・レドックスフロー電池・洋上風力)

- 光通信・化合物半導体・GaNデバイスなど先端技術の研究開発に挑戦したい人(マルチコア光ファイバ世界初商用導入)

- グローバル製造業で海外勤務を志向する人(海外売上62.1%・連結28.8万人・40カ国以上)

- 文系学部生で経済・経営・国際関係・法学を学び、海外営業・調達・法務・経営企画・グローバルSCMに関わりたい人

- 高専・専門卒で電気・電子・機械・化学を学び、ワイヤーハーネス生産技術・自動車電装品の品質保証・グローバル工場管理に関わりたい人

- 住友グループで長期視点のキャリアを築きたい人(住友事業精神・パーパス重視)

合わないかもしれない人

- 消費者向け製品やBtoCのマーケティングに関わりたい人(B2B素材・部品が主) → 同じ自動車部品大手のデンソーの企業分析で比較検討

- スタートアップ的なスピード感を求める人(住友グループの長期視点・大企業文化)

- 少人数組織でフラットに働きたい人(連結28万8,145人のグローバル組織)

- 自動車市況依存リスクに距離を置きたい人(自動車関連58.4%への収益集中)

- 過去の競争法違反事例に違和感を持つ人(コンプライアンス体制は強化されているが過去の経緯を受容する必要)

従業員データ

住友電工の従業員データも判断材料になります。連結従業員数は28万8,145人、単体従業員数は7,124人で、海外子会社所属が97.5%(連結28万8,145−単体7,124から算出)を占めます。平均年齢43.2歳、平均勤続年数17.7年、平均年間給与850万円(2025年3月期・親会社単体)と、製造業大手の中でも長期雇用が定着し、給与水準も高い水準にあります。

平均勤続17.7年の長期定着は住友グループの長期視点経営の裏返し。住友事業精神に基づく経営方針・パーパス重視の文化があるからこそ、新卒で入社した人が腰を据えてキャリアを積み上げられる土壌が育っています。一方、これは「スピード感を持って大きな決定を回したい」「フラットな組織で動きたい」志向の人にはミスマッチになり得る両面性です。長期視点の安定と組織の重さは、同じコインの両面として理解することが、入社後の納得感を左右します。

今から学ぶべき分野

有報が示す投資方針から、住友電工で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 自動車関連事業(WH+CASE対応) | 自動車電装系の知識(CAN通信・車載Ethernet・高圧電装品・車載光ハーネス) | 大学講義の電気電子工学を復習、自動車工学・車載ネットワークの教科書を1冊読む、セグメント情報の読み方ガイドで自動車関連事業の構造を立体化 |

| 環境エネルギー(脱炭素インフラ) | パワーエレクトロニクス・超電導・蓄電技術・洋上風力の基礎 | 電力工学・電気機器の入門書、再エネ・蓄電池技術の業界レポート購読、レドックスフロー電池の解説論文を1〜2本読む |

| 情報通信(次世代光通信・GaN) | 光ファイバ・マルチコア技術・GaN半導体・光電融合の動向 | 光通信工学の入門書、化合物半導体の技術解説、生成AI・データセンター市場のレポートを購読 |

| グローバル製造業の運営 | 英語、海外法務・コンプライアンス、グローバルSCMの基礎 | TOEIC730点以上、製造業のグローバルサプライチェーン事例研究、海外拠点の現地スタッフ多様性についての書籍を読む |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。深掘り想定問答や複数パターンの志望動機は専用記事に集約しているので、この章では有報側の素材整理に絞ります。

住友電工の面接── 「なぜ住友電工なのか」と聞かれたとき

御社の有報で、ワイヤーハーネス単体で売上2兆972億円・全社売上の44.8%を稼ぐグローバル自動車部品トップサプライヤーであると同時に、環境エネルギー事業の利益が前期比83.5%増・情報通信事業が黒字転換した事実を知りました。EV時代の高機能化と脱炭素インフラ・次世代光通信の3つの賭けが揃う稀有な技術領域に身を置きたいと考えています。私の[あなたのエピソード:15秒]がこの3つの賭けに重なると理解しています。

住友電工志望の30秒志望動機の組み立て方は住友電工の面接対策で問答パターンを掘り下げています。

住友電工の面接── 「自動車依存リスクをどう受け止めますか」と聞かれたとき

御社が自動車関連事業に売上の58.4%・営業利益の53.7%が集中していることは、有報のセグメント情報で確認しました。一方で経営方針では電動車向けの高圧ハーネス・バッテリー内配線モジュール・車載光ハーネスの開発を進めており、EV化はワイヤーハーネスの単純縮小ではなく高機能化の機会だと示されています。私は[あなたのエピソード:15秒]で長期視点の意思決定の重要性を学びました。自動車市況のリスクを受け入れた上で、CASE時代の中核技術を担う現場で貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望分野と住友電工の3つの賭けを1対1で結びつける。自動車関連・環境エネルギー・情報通信のどの軸を選んだかを、有報の数字(自動車関連R&D 1,042億円・環境エネルギー利益+83.5%・情報通信黒字転換)で裏付けて語る

- 「ワイヤーハーネス2兆972億円」を全社売上の44.8%とセットで語る。製品単体の規模感と全社構成比の組み合わせは、有報を実際に読んだ証拠になる

- 海外売上62.1%・地政学リスクにも触れる。米州21.7%・アジア27.4%・欧州12.9%という分散構造を理解した上で志望する姿勢を示す

逆質問の例

- 「環境エネルギー事業の利益が前期比83.5%増と急成長していますが、若手が最も貢献できる技術領域はどこでしょうか」

- 「2030ビジョンの注力3分野(エネルギー・情報通信・モビリティ)で、新卒が最も深く関われる領域はどこだとお考えですか」

- 「ワイヤーハーネスのEV対応が進む中で、車載光ハーネスなど新技術への取り組みについてお聞かせください」

避けるべきこと: 「年収が高い」「待遇がよい」「電線で安定している」など、有報の本質に触れない志望理由です。住友電工の本質はワイヤーハーネスの自動車部品トップサプライヤーとしての中核と、環境エネルギー・情報通信の2つの成長エンジンが同時に動く5セグメント体制にあり、就活生が読むべきはその会社が何に賭け、どのリスクを引き受けて未来を作ろうとしているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 住友電工はワイヤーハーネス単体で売上2兆972億円・全社の44.8%を稼ぐグローバル自動車部品トップサプライヤーで、自動車関連事業全体では売上58.4%・営業利益53.7%の中核。設備投資1,294億円・R&D 1,042億円が当セグメントに集中し、EV・自動運転に対応した次世代車載配線の開発を最優先テーマとしている

- 環境エネルギー事業の利益が前期428億円→当期787億円へ+83.5%急成長。超電導接続技術での世界初の永久電流コイル実現、レドックスフロー電池の大規模実証、洋上風力向けケーブル開発など、脱炭素インフラへの投資が収益化フェーズに入った

- 情報通信事業がR&D費216億円・売上比9.9%という重い投資を継続した結果、前期△115億円から当期199億円の黒字転換を実現。マルチコア型光ファイバの世界初商用導入と、データセンター向け光配線製品が生成AI需要を捉える展開

次のアクション →

- 面接対策を一気に深めたい方は → 住友電工の面接対策記事

- 同じ自動車部品大手と比較したい方は → デンソーの企業分析

- 製造業界全体を俯瞰したい方は → 製造業の将来性比較

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。