この記事を読むと: 面接で「なぜ航空の中でANAか、JALか」を、2025年3月期有報の数値で語り分けられるようになります。『大手航空2社』という抽象ではなく、航空事業比率89.3% vs 80.7%、マイル/金融・コマース事業利益率29%といった構造差を根拠に自分の志望軸を説明できます。

「ANAとJALはどう違うのか」──航空業界を志望する就活生から最も多く聞かれる質問です。ブランドやコロナ前の先入観で比較する応募者が多い中、2025年3月期の有価証券報告書を横並びで読むと、2社の事業ポートフォリオの設計思想はまったく違うことがわかります。ANAは航空事業が売上の89.3%を占める本業集中型、JALは2025年3月期からマイル/金融・コマース事業を独立セグメント化し利益率29%という非航空の高収益を数字で開示しました。

| あなたの志向 | 向いている航空会社 |

|---|---|

| 航空本業の規模とV字回復のダイナミクスを経験したい | ANAホールディングス |

| 3ブランド(ANA・Peach・AirJapan)統合運営に関わりたい | ANAホールディングス |

| マイル/決済で『ANA経済圏』を広げる仕事をしたい | ANAホールディングス |

| LCCを独立セグメントとして『LCCで稼ぐ』事業を育てたい | 日本航空 |

| マイル/金融・コマース事業の高収益化を事業で進めたい | 日本航空 |

| JALフィロソフィー・アメーバ経営の採算文化に適応したい | 日本航空 |

この記事のデータはANAホールディングス(2025年3月期・日本基準)および日本航空(2025年3月期・IFRS)の有価証券報告書(EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|「航空本業集中型(ANA)」vs「非航空高収益化型(JAL)」

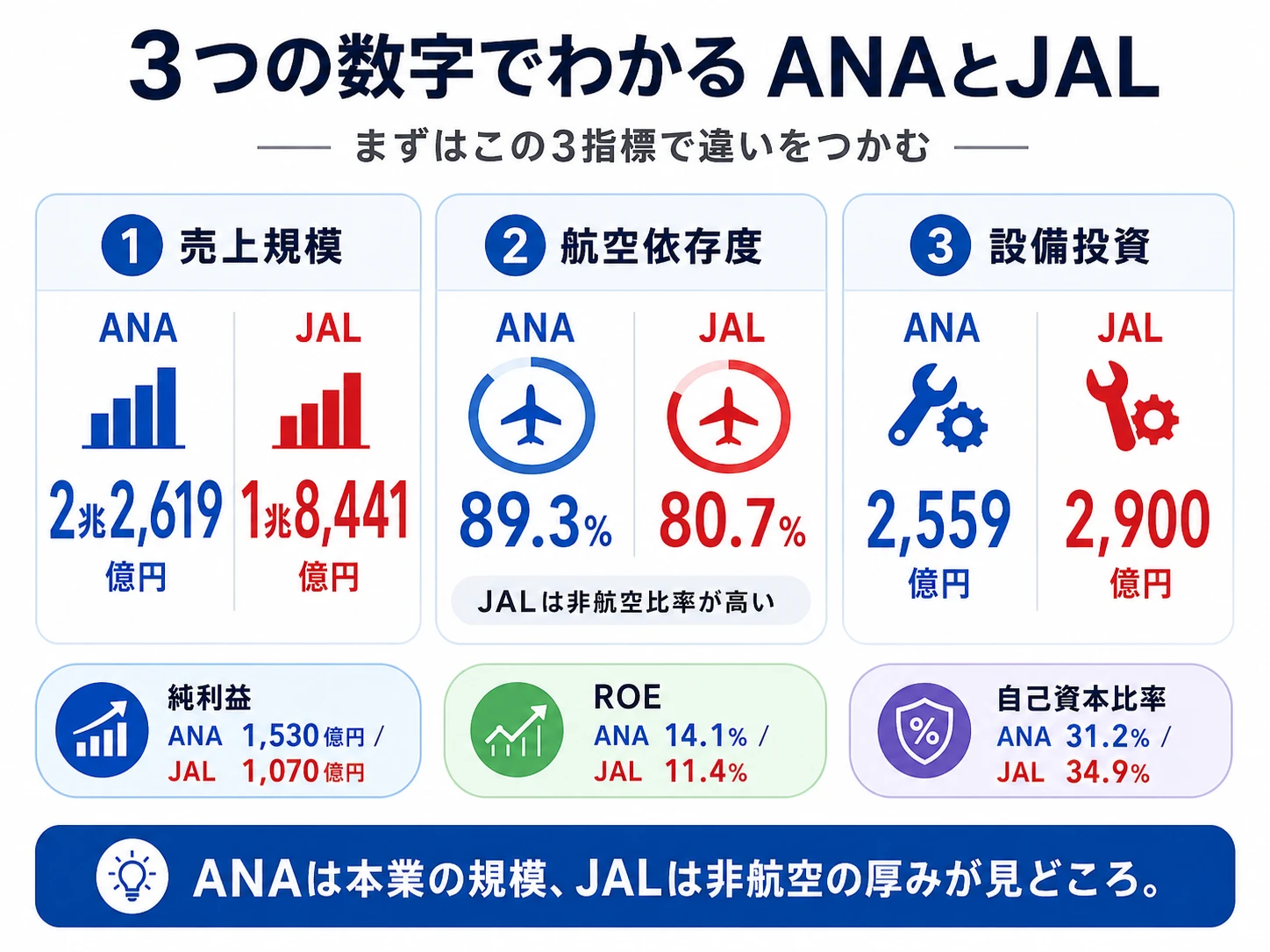

航空業界の「賭け」とは、航空事業で得た利益をどこに振り向けるか、そして非航空領域をどこまで可視化して育てるかという経営判断を指します。数字で整理すると、2社の売上はANA 2兆2,619億円 vs JAL 1兆8,441億円で約1.23倍の差、純利益は1,530億円 vs 1,070億円で約1.43倍の差があり、事業ポートフォリオの設計思想も対照的です。まず2社の立ち位置を押さえたうえで、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると該当セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| ANAホールディングス|航空本業集中型 | 航空事業売上比89.3%を基盤に3ブランド(ANA/Peach/AirJapan)最適化とANA経済圏拡大を両輪で進める |

| 日本航空|非航空高収益化型 | FSC/LCC/マイル金融コマースの4区分に再編し、利益率29%のマイル事業を非航空成長ドライバーに |

主要指標サマリー

| 指標 | ANAホールディングス | 日本航空 |

|---|---|---|

| 連結売上高 | 2兆2,619億円 | 1兆8,441億円 |

| 連結営業利益/財務・法人所得税前利益 | 1,966億円(営業利益) | 1,724億円(財務・法人所得税前利益) |

| 連結経常利益/税引前利益 | 2,001億円(経常利益) | 1,589億円(税引前利益) |

| 営業・EBTマージン | 8.7%(営業利益率) | 9.4%(EBTマージン) |

| 当期純利益 | 1,530億円 | 1,070億円 |

| 自己資本比率 | 31.2% | 34.9% |

| ROE | 14.1% | 11.4% |

| 連結総資産 | 3兆6,203億円 | 2兆7,949億円 |

| 連結従業員数 | 44,019人 | 38,433人 |

| 連結設備投資 | 2,559億円 | 2,900億円 |

| 会計基準 | 日本基準 | IFRS |

出典: 各社 有価証券報告書 2025年3月期

ANAの航空事業売上比89.3%とJALの80.7%、わずか8.6ポイントの差は、「ANAが保守的、JALが改革的」という単純な優劣ではなく、「航空本業の規模で稼ぐダイナミズム」と「非航空セグメントを独立化して育てる戦略的解像度」という性格の違いです。前者は航空機・路線・ブランドポートフォリオの最適化という従来型航空ビジネスの実力勝負、後者はマイル会員基盤を使った金融・コマースという異業種寄りの事業育成が求められます。どちらの経営環境に自分が向くかという見極めが、ANA/JAL選びの起点になります。

2社を横串で見ると、単に規模の大小ではなく「どこで稼ぐ構造を作っているか」が違うことがわかります。次のセクションでは、売上・利益に占める航空事業と非航空事業の比率から具体的に比較していきます。

事業ポートフォリオ比較|航空89.3%のANA vs 非航空19.3%のJAL

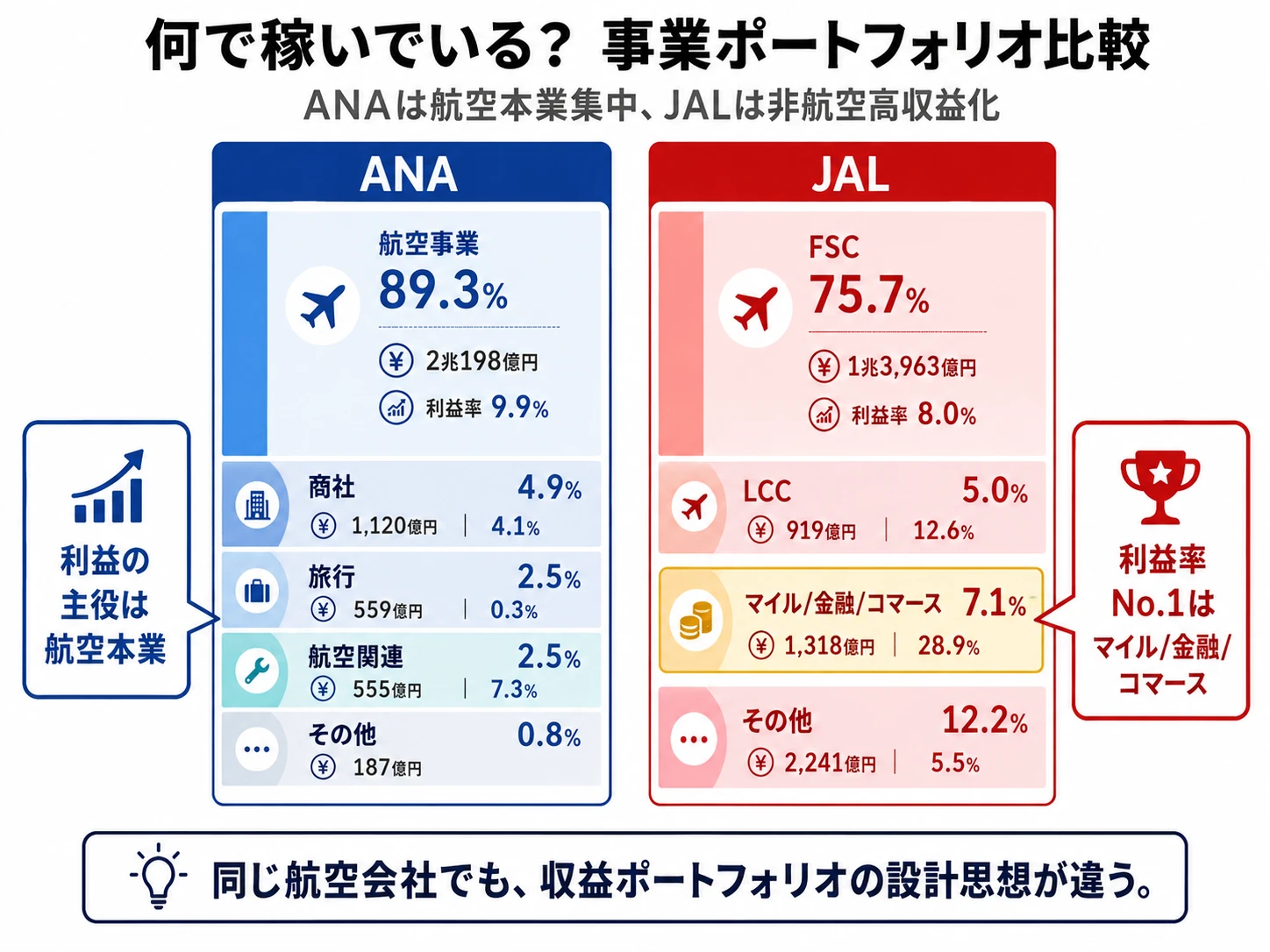

事業ポートフォリオ比較とは、セグメント別の売上・利益構成から「何で稼いでいるか」の重心の違いを可視化する分析です。結論を先に示すと、ANAは航空事業単独で売上の89.3%・セグメント利益の大半を稼ぐ本業集中型、JALはFSC+LCC合算で80.7%の航空系収入を持ちつつ、マイル/金融・コマース事業(売上比7.1%・利益率29%)を独立セグメント化した非航空高収益化型という対比が2025年3月期有報に記されています。

ANAホールディングスのセグメント構成

| セグメント | 外部売上 | 売上構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 航空事業 | 2兆198億円 | 89.3% | 1,991億円 | 9.9% |

| 航空関連事業 | 555億円 | 2.5% | 40億円 | 7.3% |

| 旅行事業 | 559億円 | 2.5% | 2億円 | 0.3% |

| 商社事業 | 1,120億円 | 4.9% | 46億円 | 4.1% |

| その他 | 187億円 | 0.8% | 12億円 | - |

出典: ANAホールディングス 有価証券報告書 2025年3月期 セグメント情報(セグメント利益は営業利益ベース)

ANAは航空事業が売上の89.3%・利益の大半を占める構造です。非航空3セグメント(航空関連・旅行・商社)の合計売上は2,234億円(約10%)で、利益率は商社4.1%・航空関連7.3%・旅行0.3%と相対的に低水準です。中期経営戦略で「航空非連動収益ドメインの拡大」を掲げており、2025年3月期時点では「目標としての非航空」の段階にあることが数値から読み取れます。

日本航空のセグメント構成

| セグメント | 外部売上 | 売上構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| フルサービスキャリア事業 | 1兆3,963億円 | 75.7% | 1,111億円 | 8.0% |

| LCC事業 | 919億円 | 5.0% | 116億円 | 12.6% |

| マイル/金融・コマース事業 | 1,318億円 | 7.1% | 381億円 | 28.9% |

| その他(旅行等) | 2,241億円 | 12.2% | 124億円 | 5.5% |

出典: 日本航空 有価証券報告書 2025年3月期 セグメント情報(セグメント利益は財務・法人所得税前利益ベース)

JALは2025年3月期からセグメント構成を大幅に再編し、従来の国際線/国内線/貨物中心の区分から「FSC/LCC/マイル金融コマース/その他」の4区分に変更しました。売上規模ではFSC 75.7%が主力である一方、マイル/金融・コマース事業は売上比7.1%ながら利益率28.9%と全セグメント中最高で、LCC事業(利益率12.6%)もFSC(8.0%)を上回る収益性です。『非航空・非FSCほど利益率が高い』構造を数字で可視化した点が、今回のセグメント再編の最大のメッセージです。

JALのマイル/金融・コマース事業の利益率29%は、マイレージプログラム会員基盤を活用した金融・コマース領域の収益性を示しています。ただしこのセグメントの売上1,318億円は全社の7.1%にとどまるため、「利益率が高い=成長ドライバー」と即断せず、絶対額の拡大余地と航空本業との相互補完性を併せて見る必要があります。ANA側もマイル経済圏(ANA Mall・ANA Pay)を戦略柱に掲げているものの、現時点では独立セグメントとしては開示されておらず、「ANA経済圏の収益化フェーズ」の進捗が今後のANA vs JAL比較の焦点になります。

ここまでで売上・利益の重心の違いが見えました。次のセクションでは、セグメント区分そのものの切り口とブランド戦略を比較します。

セグメント構造とブランド戦略|機能別 vs 戦略レイヤー別

セグメント構造とブランド戦略の比較とは、有報の開示区分と運営ブランドに表れる戦略の違いを読み解く分析です。ANAは機能別(航空・航空関連・旅行・商社)、JALは戦略レイヤー別(FSC・LCC・マイル金融コマース)という根本的に異なる切り口でセグメントを定義しており、これが各社の「重心」と「志望セグメント選びの粒度」を決定づけています。

| 比較項目 | ANAホールディングス | 日本航空 |

|---|---|---|

| セグメント区分の切り口 | 機能別(航空・航空関連・旅行・商社) | 戦略レイヤー別(FSC・LCC・マイル金融コマース・その他) |

| セグメント数 | 4+その他 | 3+その他 |

| LCCの位置づけ | 航空事業内に内包(Peach・AirJapan) | 独立セグメント(ジェットスター・ジャパン・ZIPAIR Tokyo) |

| マイル事業の位置づけ | ANA経済圏として中期戦略の3本柱の1つ(独立セグメントなし) | 独立セグメント(マイル/金融・コマース事業) |

| 運営ブランド(航空) | ANA(FSC)/Peach(LCC)/AirJapan(中距離LCC) | JAL(FSC)/ジェットスター・ジャパン(国内LCC)/ZIPAIR Tokyo(中長距離LCC) |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報・経営方針

ANAは「航空事業という単一の大きな箱の中に3ブランドを同居させる」構造で、ブランド間の連携や回遊性を最大化する運営思想です。中期経営戦略でも「ブランド間におけるマーケティング連携・機能集約を進める」と有報に明記しています。一方JALは「FSCとLCCを別セグメントとして切り分け、独立採算で比較できる」構造で、LCC事業の収益性(利益率12.6%)が可視化される設計です。

さらにマイル事業の位置づけが象徴的です。ANAは「ANA経済圏の拡大」を戦略柱として掲げ、ANA Mall・ANA Pay・マイルを軸とする顧客回遊の拡大を目指す一方、有報上はまだ独立セグメントとしては開示されていません。JALは2025年3月期から「マイル/金融・コマース事業」として独立開示し、利益率29%という成果を数字で示しました。同じ「マイル経済圏」という戦略概念でも、有報への反映度合いに差がついています。

セグメント情報の読み方をさらに学びたい方は → 有報のセグメント情報の読み方ガイド

戦略の切り口と重心が把握できたところで、次のセクションでは2社が実際に何にお金を使っているか(設備投資)と、何に賭けているかを個別に見ていきます。

何に賭けているか|2社の投資戦略と機材戦略

投資戦略の比較とは、有報の「経営方針」「設備の状況」に記載された各社の資金配分と重点投資領域を比較し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は2社それぞれが2025年3月期の有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深掘りできます。

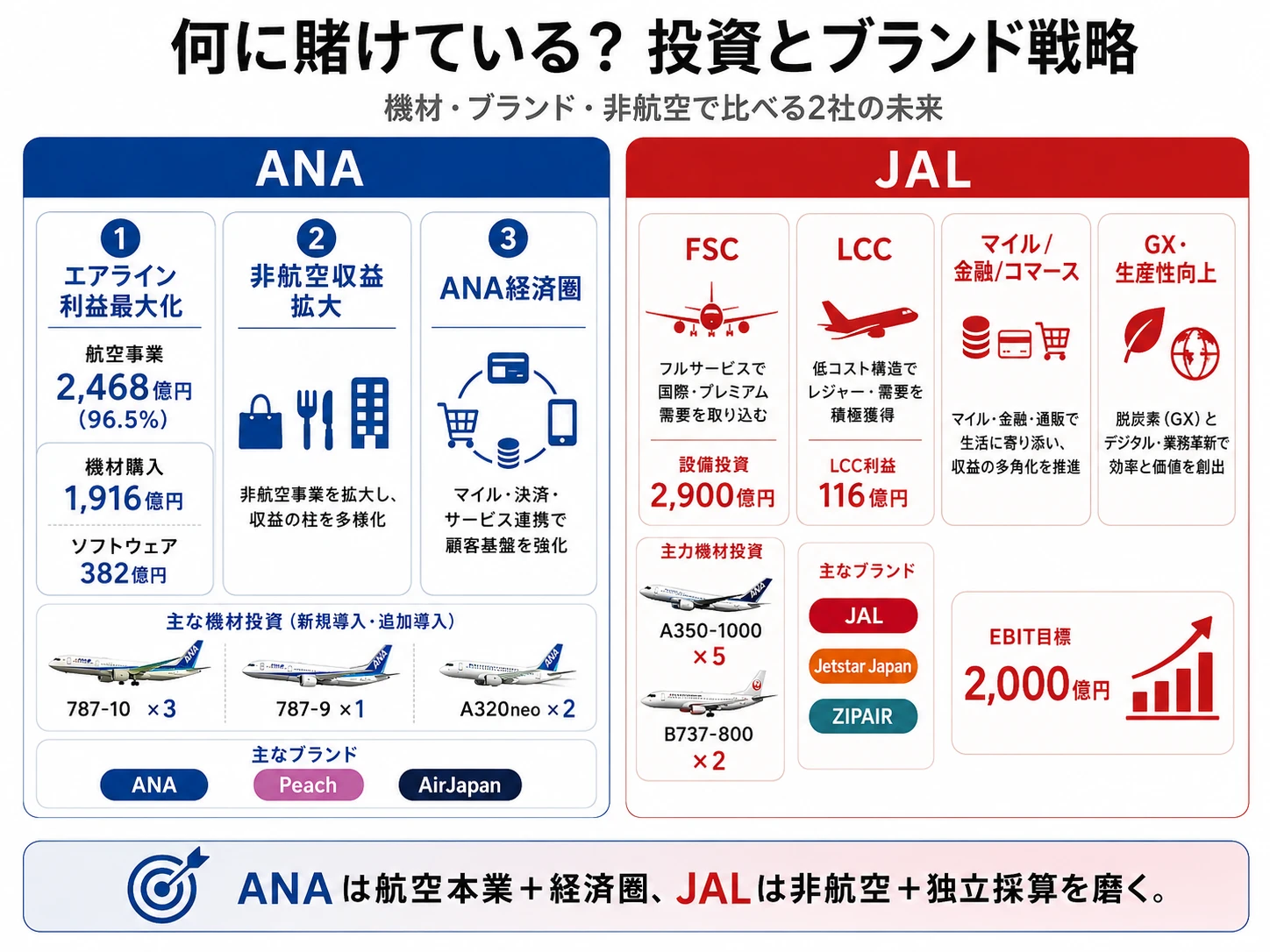

ANAホールディングス|航空本業強化×ANA経済圏

ANAは「2023〜2025年度ANAグループ中期経営戦略」の最終年度として3本柱を掲げています。①エアライン事業の利益最大化(ANA・Peach・AirJapanの3ブランド最適化)、②航空非連動収益ドメインの拡大(航空関連・旅行・商社の再設計)、③ANA経済圏の拡大(マイル/アプリ/ANA Mall/ANA Pay)の3点です。

設備投資は2025年3月期で総額2,559億円、うち航空事業が2,468億円(96.5%)を占めます。内訳は航空機および予備部品の購入1,916億円が中核で、2025年3月期に導入した機材はボーイング787-10 3機・787-9 1機・エアバスA320neo 2機の計6機です。広胴機787を中心に国際線ネットワーク再編と国内主要路線の更新を並行しており、ソフトウェア投資382億円も合わせ行っています(2025年3月期有報)。貨物事業では日本郵船から日本貨物航空の株式を取得する株式交換プロセスを継続中です。

航空本業のスケール感を起点にキャリアを描きたい就活生、3ブランド統合運営に関わりたい就活生にとっては、航空事業の規模とV字回復のダイナミクスを経験できる環境です。

→ ANAホールディングスの中期戦略3本柱を個社記事で深掘り

日本航空|FSC×LCC×マイル金融コマースの4本柱

JALは「2021-2025年度JALグループ中期経営計画」のもと、2025年3月に「中期経営計画ローリングプラン2025」を策定し、2025年度のEBIT目標2,000億円・EBITマージン10%・ROIC9%・EPS290円を掲げています。事業構造改革の5重点項目は「国際線の成長」「国内線の収益性向上」「生産性向上」「マイル・ライフ・インフラの成長」「GXの取り組み加速」です。

設備投資は2025年3月期で総額2,900億円。エアバスA350-1000を5機・ボーイング737-800を2機の新規購入が中核で、ボーイング767-300を1機貨物専用機に改修しています。A350-1000は国際線長距離用、B737-800は国内線用で、国際線・国内線・貨物の3つに同時投資する戦略が機材ラインアップに表れています。LCC事業ではジェットスター・ジャパンとZIPAIR Tokyoを中核に据え、2025年3月期のLCC事業セグメント利益は116億円と前期(2023年3月期)比で約4.3倍に伸びています。

LCCを独立事業として育てたい就活生、マイル/金融・コマースの高収益化に事業として関わりたい就活生にとっては、FSC・LCC・マイル金融コマースの3領域から志望を選べる環境です。

2社の投資戦略を並べて見ると、ANAは「航空本業強化」、JALは「非航空領域への戦略的解像度アップ」という方向性の違いが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で2社を比較します。

人的資本の比較|持株会社型(ANA) vs 事業会社型(JAL)

人的資本の比較とは、有報の「従業員の状況」から従業員数・平均年収・平均年齢・勤続年数を読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、連結従業員数はANA 44,019人 vs JAL 38,433人でANAが約14.5%多い一方、有報上の単体平均年収はANA持株会社730万円 vs JAL本体949万円と、単純比較では差がついています。ただしこの年収差は「JALの方が高い」ではなく、純粋持株会社(ANA)と事業会社型(JAL)という組織構造の違いを反映した結果です。

従業員データ一覧

| 指標 | ANAホールディングス | 日本航空 |

|---|---|---|

| 連結従業員数 | 44,019人 | 38,433人 |

| 単体従業員数 | 276人 | 14,431人 |

| 平均年齢(単体) | 45.5歳 | 39.7歳 |

| 平均勤続年数(単体) | 2.8年 | 15.2年 |

| 平均年間給与(単体) | 730万円 | 949万円 |

| 単体従業員の主な職種 | 持株会社の管理・経営企画機能 | 運航乗務員・客室乗務員・地上職など |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

ANAホールディングスは純粋持株会社のため、有報の単体従業員数は276人と少なく、平均年齢45.5歳・平均勤続年数2.8年・平均年収730万円は持株会社の管理部門社員の数値です。航空運送事業の主要雇用主は全日本空輸株式会社・ANAウイングス・ANAケータリングサービスなど事業会社で、連結ベースでは44,019人を雇用しています。一方JALは本体が事業会社を兼ねるため、単体14,431人には運航乗務員・客室乗務員・地上職なども含まれ、平均年収949万円は幅広い職種を含んだ平均です。

一人当たり指標で見る生産性

| 指標 | ANAホールディングス | 日本航空 |

|---|---|---|

| 連結1人当たり売上 | 約5,140万円 | 約4,800万円 |

| 連結1人当たり純利益 | 約350万円 | 約280万円 |

出典: 各社 有価証券報告書 2025年3月期から算出(純利益÷連結従業員数)

連結1人当たり売上・純利益ともにANAがJALを上回る形ですが、これは航空事業比率の高さとスケール効果を反映した結果です。JALはFSC以外の複数セグメントを独立化させたぶん、各セグメント単位での収益性比較がしやすい組織構造になっています。

就活ポイント: ANA/JALの年収比較は有報の単体数値だけで判断するのは危険です。ANAの持株会社単体730万円は管理部門社員の平均で、事業会社である全日本空輸の客室乗務員・運航乗務員の年収はこの数値には反映されていません。JALの949万円は事業会社本体の平均のため、運航乗務員を含む職種構成の違いによる相対的高さです。『入社後に自分が就く職種の年収は有報からは直接は読み取れない』という前提で、職種別年収情報は各社採用サイトなど他の情報源で確認する必要があります。

ここまでで2社の構造差・投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどちらの航空会社と相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合う航空会社を見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「航空本業×スケール型」「LCC・非航空×事業育成型」の2軸に分かれ、ANAとJALのどちらに共感するかがキャリアマッチの起点です。以下のvs-cardと表で自分の位置を確かめ、面接で「なぜANA or JALか」を即座に語れる根拠を用意しましょう。

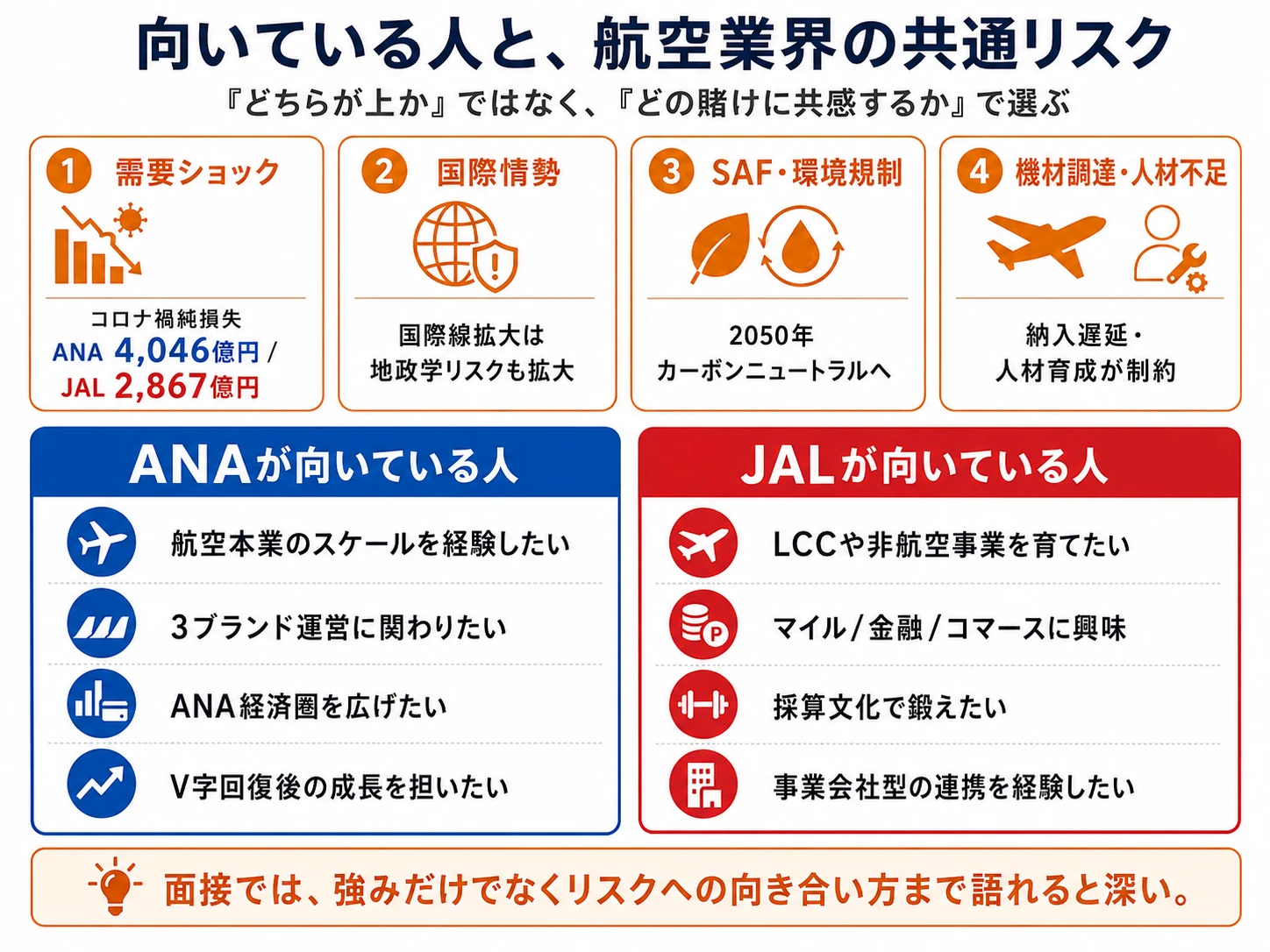

ANAホールディングスが合う人

- 航空事業売上比89.3%の本業集中型でスケールを経験したい → ANAの中期戦略3本柱を読む

- ANA・Peach・AirJapanの3ブランド統合運営のマネジメントに関心がある

- マイル・ANA Mall・ANA Payで『ANA経済圏』を広げる事業開発に興味がある

- コロナ禍からV字回復(4期前純損失4,046億円→当期純利益1,530億円)の後半期を担いたい

- 連結4万人超の組織で多様な事業会社間の連携を経験したい

日本航空が合う人

- マイル/金融・コマース事業(利益率29%)を独立事業として育てたい → JALのセグメント再編戦略を読む

- LCC事業(ジェットスター・ジャパン/ZIPAIR)で『LCCで稼ぐ』を事業運営として経験したい

- JALフィロソフィー・アメーバ経営の採算管理文化に適応したい

- ローリングプラン2025(EBIT目標2,000億円・マージン10%)の完遂フェーズに関わりたい

- 事業会社型の組織で運航・非航空含む幅広い職種間の連携を経験したい

志向軸から逆算する航空会社選び

| 志向軸 | 最もマッチする航空会社 | 有報データに基づく理由 |

|---|---|---|

| 航空本業×スケール | ANAホールディングス | 航空事業売上比89.3%・連結売上2兆2,619億円が2社最大 |

| LCC独立事業での成長 | 日本航空 | LCC事業を独立セグメント化・利益率12.6%と高収益 |

| マイル経済圏の収益化 | 日本航空 | マイル/金融・コマース事業利益率29%・独立セグメント化 |

| 3ブランドポートフォリオ運営 | ANAホールディングス | ANA・Peach・AirJapanの役割分担による運営最適化 |

| 破綻再建後の財務規律文化 | 日本航空 | 2010年破綻経験・JALフィロソフィー・アメーバ経営の採算意識 |

| V字回復後の成長加速フェーズ | ANAホールディングス | 回復幅5,600億円(純損失4,046億円→純利益1,530億円) |

ANAの平均年収730万円 vs JALの949万円という数字の差は、「JALの年収が高い会社」という序列ではなく、純粋持株会社(ANA)と事業会社型(JAL)という組織構造を映した結果です。ANAホールディングス単体は管理・経営企画機能を担う276人の会社で、運航乗務員・客室乗務員は全日本空輸などの事業会社が雇用しています。JAL単体14,431人には現場職種が含まれるため、単純に2社の年収を並べると『見かけの差』が生じます。実際の職種別・経験年数別年収は有報では確認できないため、採用説明会や各社IR情報で別途確認するのが実用的です。

面接での有報活用例

ANAの面接 ── 「なぜ御社か」と聞かれたとき

「2025年3月期有報で御社の航空事業売上比が89.3%であること、3ブランド(ANA・Peach・AirJapan)の役割分担とブランド間回遊を中期経営戦略で明示していることに注目しました。連結売上2兆2,619億円というスケールを活かし、航空本業を基盤にANA経済圏の拡大という新しい収益源を育てるフェーズに、事業運営の立場から関わりたいと考えています。」

JALの面接 ── 「JALの強みは何だと思うか」と聞かれたとき

「2025年3月期の有報セグメント再編で、マイル/金融・コマース事業が売上比7.1%ながら利益率29%と全セグメント中最高の収益性で独立開示された点に、JALの戦略的解像度の高さを感じました。航空本業の規模だけでは語れない『非航空で稼ぐ』構造を数字で可視化する姿勢が、ローリングプラン2025のEBIT目標2,000億円達成につながっていると理解しています。」

ANA/JALどちらでも共通 ── 「航空業界を選ぶ理由」

「2社の有報を比べると、航空業界は単純な『運ぶ』ビジネスではなく、機材投資(ANA2,559億円・JAL2,900億円)とブランド・会員基盤・非航空領域への投資を組み合わせる複合ビジネスに進化していることがわかります。事業構造の再設計フェーズにある業界で、どの会社の賭け方に共感するかを自分で選べる点に魅力を感じています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に2社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。航空業界は2社に共通する構造リスクと、セグメント構成・ブランド戦略の違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

航空需要ショック・世界的疫病リスクは航空会社共通の最大リスクです。2020-2021年のコロナ禍では、ANAが4期前(2021年3月期)に純損失4,046億円、JALが純損失2,867億円を計上しました。両社とも有報で固定費比率が高い業態である旨を開示しており、短期的な需要急減が業績に重大な影響を及ぼすと明記しています。JALは「LCC事業やマイル・ライフ・インフラ領域を強化する事業構造改革を進め、事業リスクの分散を図っております」と対応方針を示し、ANAも非航空事業強化・ANA経済圏拡大で需要変動リスクの分散を進めています(2025年3月期有報)。

国際情勢の不安定化リスクは国際線事業の不確実性に直結します。ANAは有報で「米中対立、ウクライナや中東地域情勢、第三極勢力の台頭など、国際情勢は不透明さを増しています」と明記。JALも自然災害・テロ攻撃等の災害リスクを開示し、羽田・成田の長期閉鎖やIOC(Integrated Operations Control)機能停止への備えとして大阪国際空港に代替機能を配置していることを開示しています。国際線比率の拡大は収益機会と同時に地政学リスクの拡大を伴うという業界共通の構造です(2025年3月期有報)。

気候変動・SAF(持続可能な航空燃料)リスクは両社の長期リスクです。ANAは有報で「SAFが安定的に合理的な価格で十分に供給される目途が立ったものではありません」と明記し、外部調達コスト増や運賃転嫁による鉄道・海運との競争力低下のリスクを開示しています。JALもCO2排出量削減(総排出量921万トン未満)を経営目標に掲げ、気候変動進展時の業績影響をリスクとして認識しています。燃料効率に優れた新型機材への置換えという共通対応は、両社の機材投資の大きな動機になっています(2025年3月期有報)。

機材調達リスクはボーイング・エアバスといった寡占的航空機メーカーへの依存から生じます。ANAは2025年3月期に787-10 3機・787-9 1機・A320neo 2機、JALはA350-1000 5機・B737-800 2機を新規導入しました。機材納入の遅延は路線計画や収益性に直結するため、両社とも「航空機メーカー等との間でも密接な情報交換や意見交換を行いながら、安全性をはじめとする高品質なオペレーションの実現に取り組んでいます」(ANA)、「設備投資を進めています」(JAL)と対応を開示しています(2025年3月期有報)。

人材不足・賃金上昇リスクは航空業界の慢性的な構造課題です。JALは有報で「気候変動の進展、人材不足、継続的な物価上昇等、事業を取り巻く環境が大きく変化していきます」と明記し、中長期課題として認識しています。運航乗務員・整備士・客室乗務員の育成には長期間を要するため、急な需要拡大時に柔軟にキャパシティを増やせないという供給制約があります。DEI推進(JAL:女性管理職比率30%目標)や生産性向上のDX投資は、この構造課題への対応策と位置づけられています(2025年3月期有報)。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(ANAの3ブランド運営による需要変動吸収・JALのLCC/マイル金融コマースへの事業分散)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて2社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

ANAと日本航空は、同じ「大手航空会社」というカテゴリーでありながら、事業ポートフォリオの設計思想が対照的です。ANAは航空事業売上比89.3%の本業集中型で、3ブランド(ANA・Peach・AirJapan)の役割分担とANA経済圏拡大を両輪で進める構造。JALは2025年3月期からセグメントを再編し、マイル/金融・コマース事業(売上比7.1%・利益率29%)を独立セグメント化して非航空の高収益化を数字で可視化した構造です。就活において重要なのは「どちらが良いか」ではなく、「自分はどちらの賭けに共感するか」です。

この記事のポイント3選

- 航空事業売上比ANA 89.3% vs JAL 80.7%──航空本業集中型と非航空高収益化型の構造差が2社の最大の違い

- JALのマイル/金融・コマース事業利益率29%は全セグメント中最高。非航空で稼ぐ姿勢を2025年3月期から独立セグメントとして数値開示

- 収益性・財務体質は僅差(営業利益率ANA 8.8%/JAL EBTマージン9.4%、自己資本比率31.2%/34.9%)。破綻再建の優劣という旧来の序列は現時点では成立しない

次のアクション

- ANAの3本柱戦略を深く理解したい方は → ANAホールディングスの有報分析でV字回復の実像を読む

- JALのセグメント再編と非航空成長を掘りたい方は → 日本航空の有報分析で4本柱戦略を読む

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報分析 業界俯瞰記事を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータはANAホールディングス(2025年3月期・日本基準)および日本航空(2025年3月期・IFRS)の有価証券報告書(EDINET)に基づいています。両社は会計基準が異なるため、ANAは営業利益ベース、JALは財務・法人所得税前利益(EBT)ベースで記載しています。投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。