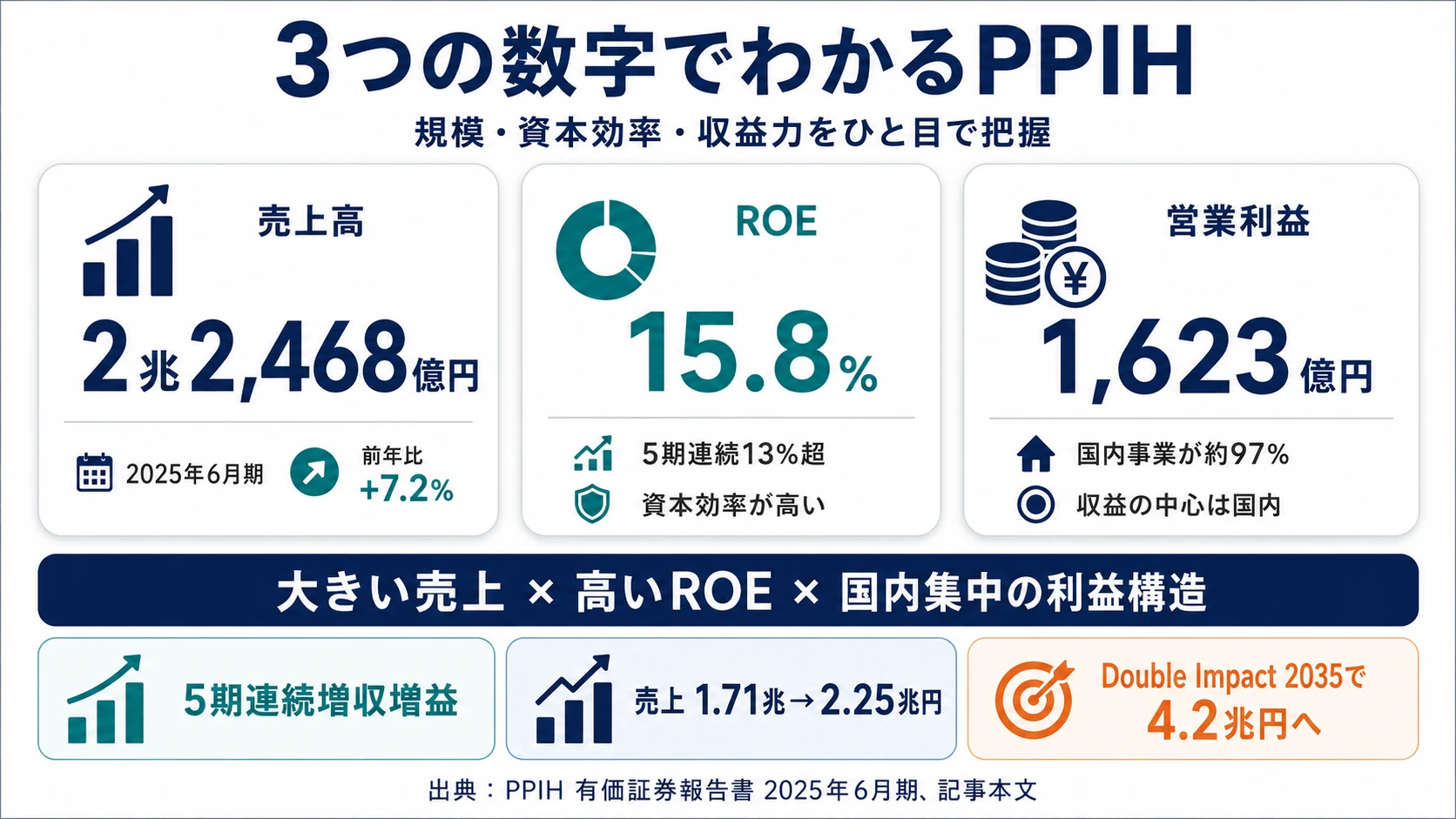

PPIH(ドン・キホーテ運営)を「驚安の殿堂で派手に成長している会社」というイメージで面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、5期連続増収増益で売上は4年間で1.71兆円→2.25兆円に拡大、ROE15.8%を維持する一方、営業利益の約97%は国内事業に偏在し、北米では150億円の減損を計上しているという光と影が見えます。あなたが「Double Impact 2035」のどこに共感し、どのリスクを引き受けて志望するかを語れれば、他の就活生とは明確に差がつきます。

PPIH(7532)は、ディスカウント業態「ドン・キホーテ」「MEGAドン・キホーテ」を中核に、ユニーグループの「アピタ」「ピアゴ」、米国ハワイ・カリフォルニアのディスカウントストア、アジアの「DON DON DONKI」を展開する売上2.25兆円の総合ディスカウント企業です。「便利さ+安さ+アミューズメント性」(CV+D+A)という独自の事業コンセプトで、5期連続増収増益を実現してきました。

この記事のデータはPPIHの有価証券報告書(2025年06月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: PPIH 有価証券報告書 2025年06月期 主要な経営指標等の推移・セグメント情報

PPIHのビジネスの実態|何で稼いでいるのか

結論を先に示すと、PPIHは売上の約84%・営業利益の約97%を国内事業から稼ぐ「実質的な国内ディスカウント企業」です。北米・アジアにも出店していますが、海外2セグメント合計で利益貢献は約3%にとどまり、Double Impact 2035でも当面は国内中心の成長計画が示されています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 売上比率 | セグメント営業利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| 国内事業 | 1兆8,961億円 | 約84% | 1,581億円 | 8.3% | 約97% |

| 北米事業 | 2,594億円 | 約12% | 23億円 | 0.9% | 約1% |

| アジア事業 | 912億円 | 約4% | 19億円 | 2.1% | 約1% |

出典: PPIH 有価証券報告書 2025年06月期 セグメント情報

国内事業の利益率8.3%は小売業として高水準ですが、北米事業の0.9%・アジア事業の2.1%は明らかに収益化前の段階です。Double Impact 2035で「海外事業については、安定したオペレーションや明確なビジネスモデルといった土台作りの構築を行う必要がある」と記載されている通り、海外戦略は仕切り直しのフェーズに入っています。

ここからは特に動きが大きい3つのセグメントを深掘りします。

国内事業|利益の約97%を稼ぐ収益の柱

国内事業の売上1兆8,961億円・前年比+7.6%(前期1兆7,631億円→当期1兆8,961億円)は、ドン・キホーテ・MEGAドン・キホーテ・MEGAドン・キホーテUNYなどの既存店舗と新規出店33店の合算です。営業利益1,581億円・利益率8.3%は小売業の中では高水準で、ディスカウント×アミューズメント性による粗利確保と、個店経営による地域密着型の売上拡大が要因です。

連結従業員17,075名のうち大半が国内事業の運営にかかわります。Double Impact 2035の5本柱のうち、出店戦略(日本地図制覇)・既存店戦略(パーソナライゼーション)・インバウンド戦略・食品強化型新業態の4つは国内事業向けの方針で、新卒で入社した人のキャリアの大部分は国内事業から始まります。

北米事業|売上12%でも利益は1%・減損150億円の現実

北米事業の売上2,594億円は連結売上の約12%を占めますが、営業利益は23億円・利益率0.9%にとどまります。米国ハワイ州・カリフォルニア州等でディスカウントストアやスーパーマーケットを展開していますが、現地の競合や物価環境の変化で収益化に時間がかかっています。

さらに2025年6月期には、北米事業で14,955百万円(約150億円)の減損損失を計上しました。前期の8,448百万円から増加しており、海外事業の収益化遅れが帳簿価額の見直しという形で表面化しています。Double Impact 2035でも「海外事業については土台作り」と明記され、海外戦略の詳細開示は2026年内に持ち越しになっています。

アジア事業|DON DON DONKIで日本ブランドを世界へ

アジア事業の売上912億円・前年比+7.1%は、シンガポール・香港・タイなどで展開する「DON DON DONKI」の店舗網が中心です。「ジャパンブランド・スペシャリティストア」をコンセプトに、日本の食品・雑貨・お菓子を中心に取り扱う差別化型業態です。

利益率2.1%・利益19億円とまだ規模は小さいものの、北米事業と異なり減損は1,029百万円(約10億円)に留まり、アジア展開の方向性は維持されています。Double Impact 2035の海外戦略再開示時に、アジア事業がどう位置づけられるかが2026年内のウォッチポイントです。

5期間の業績推移を見ると、売上は1兆7,086億円(FY21/6)→2兆2,468億円(FY25/6)へ約1.3倍に拡大し、純利益も537億円→905億円へ約1.7倍に成長しました。ROEは13.6%→15.3%→15.7%→17.9%→15.8%と5期連続13%超を維持しており、規模拡大と資本効率の両立が継続しています。

5期連続増収増益・ROE15.8%という安定成長の裏側は国内一極集中。営業利益の約97%が国内事業から生まれている構造は「強みであり同時に脆弱性」でもあります。国内市場は少子高齢化で長期的な縮小が見込まれ、一方で北米・アジアは収益化前の状態にあります。Double Impact 2035の海外戦略が2026年内に再提示されるまで、地理的な多角化は実質的に止まっている状態です。「安定した成長企業」の見え方の裏で、海外事業の立て直しが10年計画の鍵を握る会社だと理解して志望することが前提です。

では、この「国内中心の成長」は次の10年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

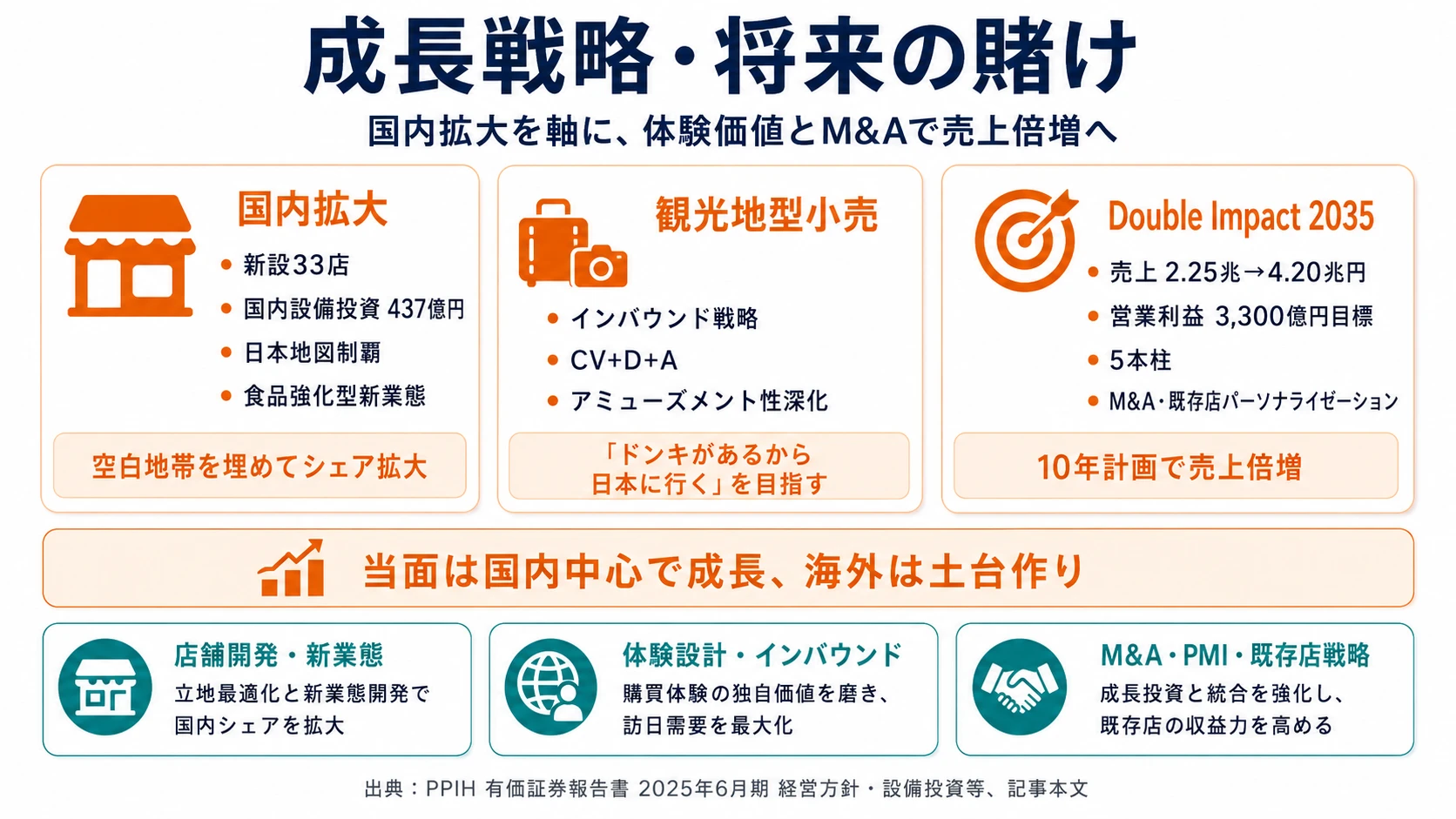

PPIHは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。PPIHは小売業として研究開発費(R&D)の計上はなく、店舗の新設・改装・業態転換への設備投資(FY2025年6月期:国内437億円・北米80億円・アジア15億円)と、Double Impact 2035の5本柱が実質的な成長戦略です(投資セクションの読み方ガイド)。経営方針は3つの賭けとして整理できます。

| 賭けの領域 | 定量的根拠(FY2025年6月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| 国内出店拡大+食品強化型新業態 | 当期新設33店・国内設備投資437億円・国内売上+7.6% | 中長期 | 国内利益率8.3%維持・売上の約84%を支える |

| 観光地型小売・インバウンド | 「ドンキがあるから日本に行く」のブランド化方針 | 中長期 | アミューズメント性で他社差別化 |

| Double Impact 2035の売上倍増 | 売上2.25兆→4.20兆円(×1.9)・営業利益3,300億円 | 10年 | 5期連続増収増益の継続が前提 |

出典: PPIH 有価証券報告書 2025年06月期 経営方針・設備投資の概要

賭け1: 「日本地図制覇」と食品強化型新業態による国内拡大

Double Impact 2035の出店戦略では「全ての都道府県で出店が進むも、まだまだ新規出店の拡大余地があり、当社独自の様々な出店パターンにより、『日本地図制覇に向けて』まだ出店のない空白地帯を埋めながらシェアの拡大を目指します」と明記されています。当期も国内で33店舗を新設し、国内事業の設備投資437億円を投じています。

新業態開発では「(ドンキの編集力+ユニーの生鮮調達力)×ディスカウント」という方針で、狭小商圏向けの食品強化型ドンキを構想中です。これはコンビニ・スーパーが手薄な地域に「食品強化×ディスカウント×アミューズメント」を持ち込む独自業態で、既存ドンキの集客モデルを食品分野に拡張する試みです。

店舗開発・新業態志望での行動 → ドン・キホーテとアピタ・ピアゴの売場づくりの違いを実店舗で観察し、「狭小商圏で食品強化型ドンキが成立する条件」を自分なりに整理しておきましょう。小売3社比較で、イオン・セブン&アイとは異なる時間消費型小売の特性も確認できます。

賭け2: 観光地型小売とインバウンド戦略

PPIHのインバウンド戦略は単なる訪日客対応ではなく、「観光地型小売の確立」を目指しています。有報には「『ドンキがあるから日本に行く』というブランドポジションを定着させるため、買い物だけにとどまらず、来店したときの楽しさや日本文化を体験できる独自のアミューズメント性を深化させ、他社にはない世界観を創出した『観光地型小売りの確立』を目指します」と明記されています。

これは「便利さ(CV)+安さ(D)+アミューズメント性(A)」という事業コンセプトの中で、Aの部分を訪日客向けに最大化する戦略です。アジア事業のDON DON DONKIも「日本の体験を海外で再現する」という意味で、この戦略の延長線上にあります。

マーケティング・店舗体験設計志望での行動 → 都内のドン・キホーテに実際に行き、棚の作り方・POPの密度・商品の並べ方が他のチェーン店とどう違うかを観察してください。「アミューズメント性」が抽象論ではなく現場の工夫の積み上げであることが体感できます。

賭け3: Double Impact 2035|売上倍増と既存店戦略・M&A

2025年8月発表のDouble Impact 2035は、2035年6月期に売上高4兆2,000億円・営業利益3,300億円を目標とする10年計画です。2025年6月期売上2兆2,468億円から約1.9倍へ拡大する計画で、出店・既存店・インバウンド・食品強化型新業態・M&Aの5本柱で達成を狙います。

既存店戦略では「『消極的忌避層』への来店動機の創出」「『既存顧客』が普段買っていない商品の購買、来店頻度が高まるようなパーソナライゼーション」という具体的な方針が示されています。M&A戦略は「小売業界の再編や寡占化が進むことを見据え、今後はM&Aを戦略の1つとします」と新たに明文化されました。

事業企画・M&A志望での行動 → ユニーグループ統合のシナジー実績(FY24で純利益887億円→FY25で905億円という増益基調)を有報の経営成績分析と合わせて読むと、PPIHのM&A後のPMI(統合プロセス)の手腕が見えてきます。

ただし、「国内中心」かつ「積極出店」を前提とした成長計画には裏側のリスクもあります。次章ではPPIH自身が有報で開示しているリスクを見ていきます。

PPIHが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。PPIHが開示する14項目のリスクから、就活生のキャリア選択に直結する3つを抽出します。

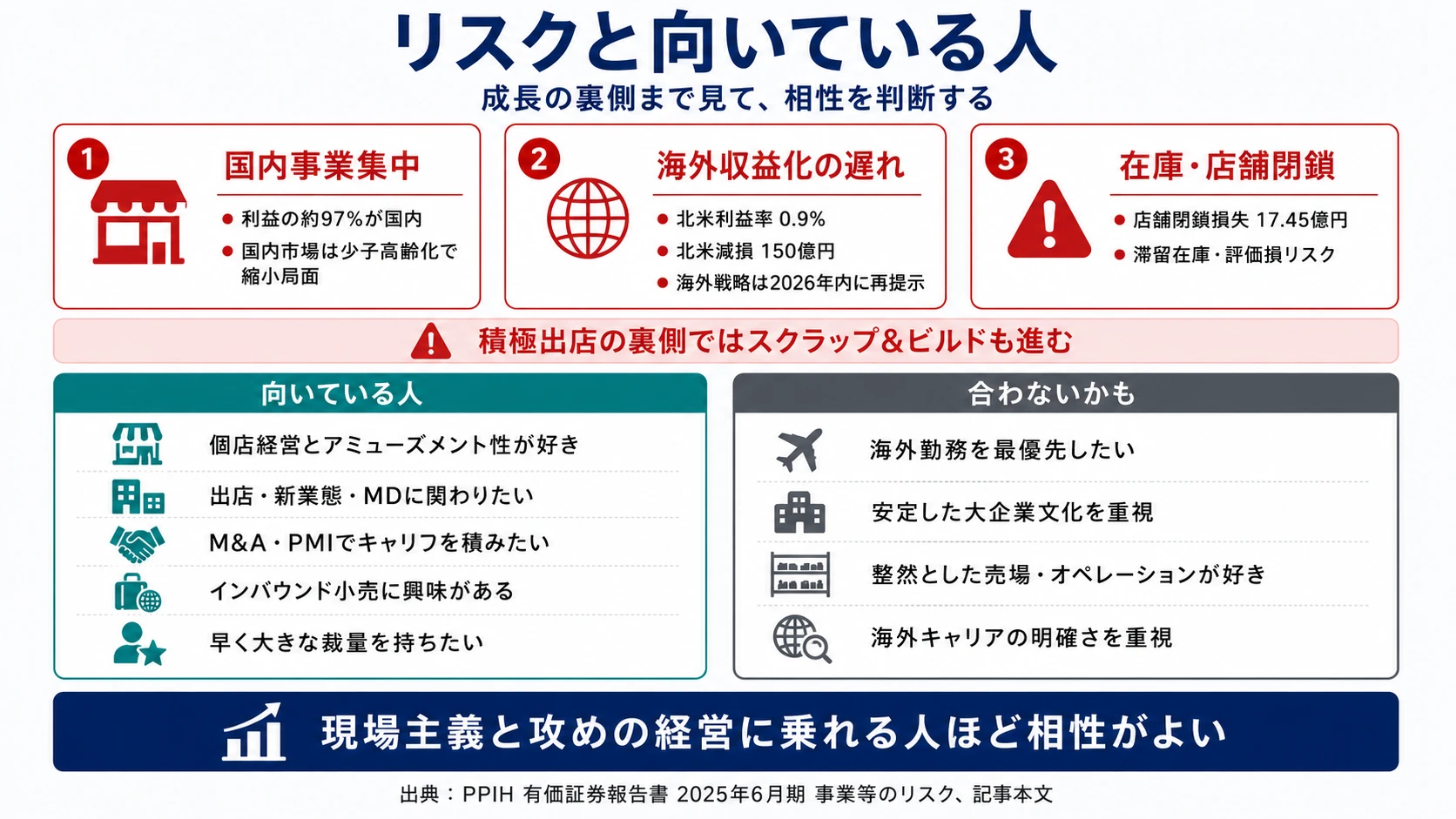

リスク1: 国内事業集中リスク|利益の約97%が国内から

セグメント情報の通り、PPIHの営業利益1,623億円のうち1,581億円(約97%)が国内事業から生まれています。一方で、国内小売市場は少子高齢化による市場規模の縮小が中長期で見込まれており、有報の経営環境セクションでも「物価上昇による実質賃金の減少、価格競争の激化や業界再編、外国人旅行者の増大や外国人人口の増加等が見込まれており、外的環境は大きく変化することが想定される」と記述されています。

対応策としては「日本地図制覇」の出店余地と食品強化型新業態の開発、インバウンド需要の取り込みが挙げられていますが、いずれも国内市場内での施策です。新卒で長期キャリアを描く際、「国内市場のシェア拡大」と「海外戦略の再構築」のどちらに自分が貢献したいかを意識的に選ぶことが必要になります。

リスク2: 海外事業の収益化リスク|北米減損150億円の現実

北米事業の利益率0.9%・2025年6月期に計上された減損損失約150億円(北米セグメント単独)は、海外展開の難しさを端的に示しています。減損は前期の約84億円から大幅に増加し、海外事業のキャッシュフロー回収シナリオが見直された結果です(リスク(6)固定資産の減損)。

Double Impact 2035では「海外事業については、安定したオペレーションや明確なビジネスモデルといった土台作りの構築を行う必要がある」と記述され、海外戦略の開示は2026年内に持ち越しとなっています。海外勤務志望の就活生にとっては、この再提示まで明確なキャリアパスが見えにくい時期に重なります。

リスク3: 在庫リスクと店舗閉鎖リスク|積極出店の裏側

PPIHは積極的な店舗出店を進める一方で、不採算店舗の撤退も継続的に行っています。2025年6月期には店舗閉鎖損失1,745百万円を計上し、固定資産の減損損失と合わせて約20億円規模の損失が発生しています(リスク(8)店舗閉鎖損失)。

在庫リスクも有報で明記されており、「全社的に商品在庫が増加する傾向」「滞留在庫の発生による在庫処分や商品評価損」が懸念されています(リスク(11)在庫リスク)。POSシステム・基幹ITシステムでリアルタイム管理しているとはいえ、消費者需要の変化や異常気象による在庫偏在は構造的なリスクです。事業企画・MD(マーチャンダイジング)志望なら、この在庫回転率の改善と店舗ポートフォリオのスクラップ&ビルドは絶好の研究テーマです。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと面接での返答に厚みが出ます。

ここまでの内容を踏まえて、PPIHがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたPPIHの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するPPIHの特徴 | 詳しく見る |

|---|---|---|

| 店舗開発・新業態志向 | 当期新設33店・食品強化型ドンキ開発中 | → 本記事の賭け1 |

| マーケティング・体験設計志向 | 観光地型小売・アミューズメント性深化 | → 本記事の賭け2 |

| 事業企画・M&A志向 | Double Impact 2035・M&A戦略の明文化 | → 本記事の賭け3 |

| グローバル・海外勤務志向 | 北米減損150億円・海外戦略は2026年内再提示 | → 本記事のリスク2 |

合いそうな人

- 個店経営とアミューズメント性、現場主義の売場づくりに情熱を持てる人

- 出店戦略・新業態開発・MDで「攻めの経営」に関わりたい人

- M&AとPMI(統合プロセス)の領域でキャリアを積みたい人

- インバウンド・観光地型小売の実店舗マーケティングに興味がある人

- 大規模な裁量を早期に持ちたい人(個店主義の文化)

合わないかもしれない人

- グローバルな海外勤務を最優先したい人 → 総合商社の選択肢を比較する

- 安定した大企業文化・ゆっくりしたキャリア形成を求める人

- 整然とした売場・系統だったオペレーションを好む人(ドンキの圧縮陳列とは方向性が逆)

- 海外事業のキャリアパスが明確に見えてから入りたい人(再提示は2026年内予定)

従業員データ

PPIHの従業員データも判断材料になります。連結従業員数は17,075名、PPIH(持株会社)の親会社正社員は3,580名、平均年齢42.5歳、平均勤続年数16.2年、平均年間給与約690万円(2025年6月期・単体)です。ただしPPIHは持株会社のため、ドン・キホーテ等の事業会社で働く社員の年収はこれと異なります。店舗運営は多数のパート・アルバイトに支えられています。

平均勤続16.2年は小売業の中で長め、その裏側は個店主義のスピード感。勤続16.2年は、出店拡大の中で長期に経営を担ってきた人材が定着していることを示します。一方、PPIHの個店主義は「現場の判断スピード」と「数値責任」が早期に求められる文化で、ゆっくりキャリアを積みたい人には負荷が大きい側面もあります。「攻めの経営」と「守りの経営」のバランスをとる経営方針が示す通り、若手にも積極出店フェーズの裁量と、撤退判断・在庫管理の責任が同時に降ってくる構造です。

今から学ぶべき分野

有報が示す投資方針から、PPIHで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 「日本地図制覇」の出店戦略 | 商圏分析・立地選定の基礎 | 中小企業診断士のテキスト、立地選定の事例研究 |

| 食品強化型新業態の開発 | 食品MD・狭小商圏マーケティング | スーパー・コンビニの売場観察、生鮮品の物流知識 |

| 観光地型小売・インバウンド | 訪日客マーケティング、多言語対応 | 観光庁レポート購読、英語/中国語の接客フレーズ |

| Double Impact 2035とM&A | 財務分析・PMI(統合プロセス)の基礎 | 簿記3級取得、M&Aケーススタディ書籍 |

「ドンキが好き」という動機は出発点としては良いですが、面接では「ROE15.8%・北米減損150億円という光と影を理解した上で、自分はどの領域で貢献するか」を語れることが差につながります。企業研究のやり方ガイドも合わせて確認すると、有報を活用した企業研究の方法がわかります。

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

PPIHの面接── 「ドンキが好き以外の志望理由」を聞かれたとき

御社の有報を拝見し、5期連続増収増益でROE15.8%を維持されている一方、営業利益の約97%が国内事業から生まれていることに注目しました。Double Impact 2035で売上を2.25兆円から4.20兆円へ約1.9倍に拡大する計画は、出店戦略・既存店戦略・インバウンド・食品強化型新業態・M&Aの5本柱で構成されていると理解しています。私は特に、狭小商圏向けの食品強化型ドンキの新業態開発に、ドンキの編集力とユニーの生鮮調達力の組み合わせという独自の差別化を感じており、ここに貢献したいと考えています。

PPIHの面接── 「北米減損150億円をどう評価するか」と聞かれたとき

北米事業で約150億円の減損損失を計上された点と、Double Impact 2035で「海外事業については土台作り」と明記されていることを併せて拝見しました。海外戦略の再開示が2026年内に予定されていると理解しており、現時点では「国内成長を最優先しつつ海外の収益モデルを再構築するフェーズ」だと受け止めています。減損は経営判断としての見直しであり、それを踏まえた長期計画が示されている点に経営の透明性を感じます。私は国内事業からキャリアを始め、海外戦略の再構築フェーズに合流できる立ち位置で貢献したいと考えています。

面接で伝えるべき3つの軸

- 5期連続増収増益・ROE15.8%という安定成長を、Double Impact 2035の売上倍増計画と結びつけて語る。過去実績と将来計画の整合性を意識する

- 「ドンキが好き」を出発点に、CV+D+Aの事業コンセプトと食品強化型新業態という具体施策で語る。感情論ではなく業態理解を加える

- 北米減損150億円・国内事業97%集中というリスクにも触れる。強みとリスクをセットで語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「Double Impact 2035の海外戦略の再開示が2026年内に予定されていますが、現時点で再構築の方向性として議論されているテーマはどのようなものですか」

- 「食品強化型ドンキについて、ドンキの編集力とユニーの生鮮調達力をどのように組み合わせていく方針か、具体的にお伺いできますか」

- 「個店経営を徹底されているとのことですが、新卒社員が店舗で意思決定責任を持てるようになるまでのキャリアパスはどのようなイメージですか」

避けるべきこと: 「ドン・キホーテが好き」「驚安が魅力的」だけで止まる志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- PPIHは5期連続増収増益・ROE15.8%・自己資本比率40.1%と安定成長中。売上は4年で1.71兆円→2.25兆円へ拡大したが、営業利益の約97%は国内事業から生まれる構造

- 賭けは①「日本地図制覇」と食品強化型新業態の国内出店拡大、②観光地型小売・インバウンドのアミューズメント性深化、③Double Impact 2035による売上倍増(売上2.25兆→4.20兆・×1.9)の3つ

- 強みの裏側には国内一極集中・北米事業の収益化遅れ(減損150億円)・在庫/店舗閉鎖という3つのリスク。強みとリスクをセットで理解した志望理由が面接で評価される

次のアクション →

- 小売・サービス業界全体を俯瞰したい方は → 小売業界を有報で読み解く

- 同じ小売カテゴリの他社と比較したい方は → イオンの有報分析・小売3社比較

- 有報の読み方をさらに深めたい方は → 有価証券報告書の読み方完全ガイド

本記事は有価証券報告書(2025年06月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。