ニトリを「お、ねだん以上。の安い家具屋」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、商品の約90%がPB開発輸入であり、ニトリ事業の営業利益率は14.7%、連結のセグメント利益率は12.7%という高収益体質が読み取れます。あなたが「製造物流IT小売業」というビジネスモデルのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

ニトリホールディングス(9843)は、家具・インテリア用品を企画から海外製造・自社物流・店舗販売まで一気通貫で手がけるSPA型小売企業です。ファーストリテイリングがアパレルで築いた垂直統合モデルを、家具領域で実現している会社と捉えるとわかりやすいでしょう。親世代が「あの安い家具屋でしょ」と言うのは表面的な理解で、実態は物流・ITインフラに約3,500億円を投じる「製造物流IT小売業」です。

この記事のデータはニトリホールディングスの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ニトリホールディングス 有価証券報告書 2025年03月期 主要な経営指標等の推移

ニトリのビジネスの実態|何で稼いでいるのか

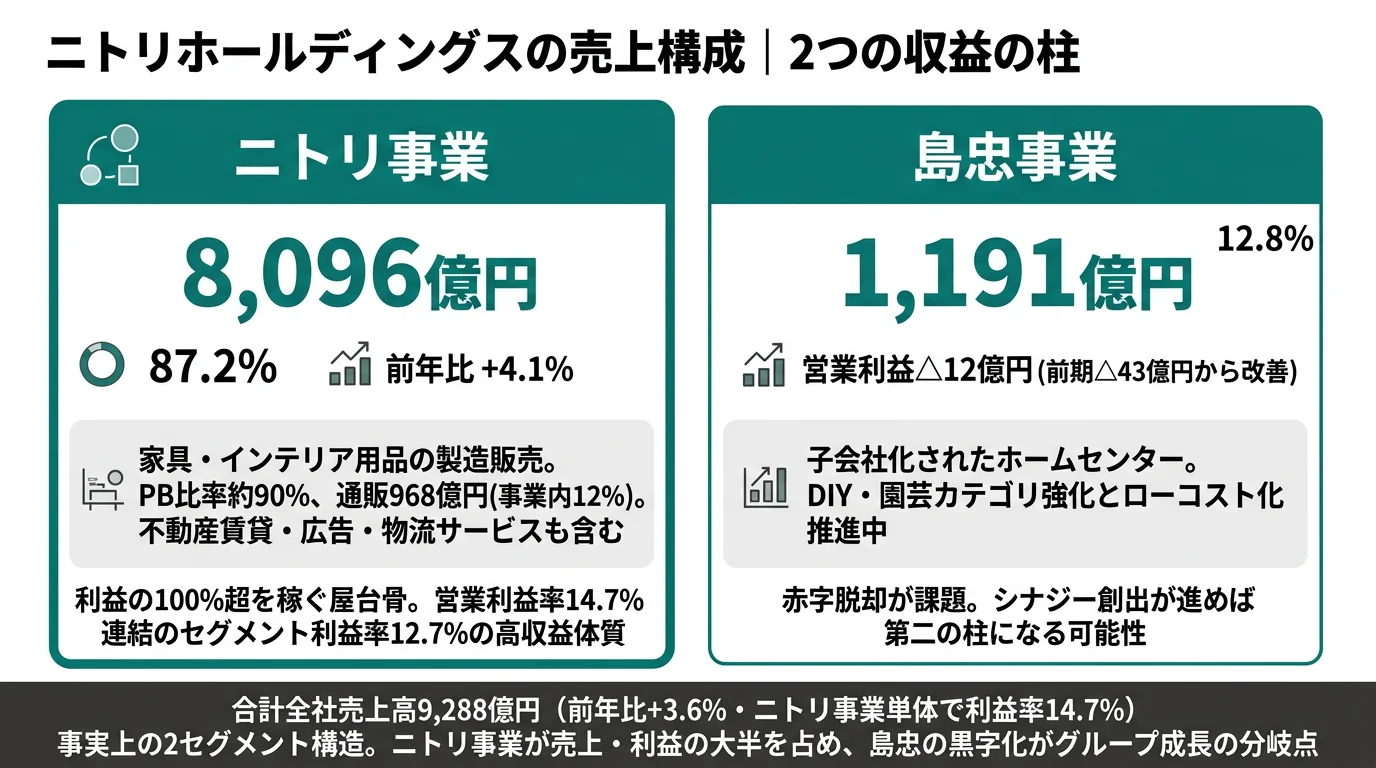

結論を先に示すと、ニトリHDは「ニトリ事業」が売上の87.2%・利益の100%超を稼ぎ、「島忠事業」は赤字改善中というシンプルな2セグメント構造です。「製造物流IT小売業」という独自モデルがニトリ事業の営業利益率14.7%という高収益を生んでいる構造が、2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上収益 | 構成比 | 営業利益 | 利益率 |

|---|---|---|---|---|

| ニトリ事業 | 8,096億円 | 87.2% | 1,189億円 | 14.7% |

| 島忠事業 | 1,191億円 | 12.8% | △12億円 | △1.0% |

| 連結合計 | 9,288億円 | 100% | 1,176億円 | 12.7% |

出典: ニトリホールディングス 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別売上構成(2025年3月期)

"ニトリ事業" : 8096

"島忠事業" : 1191

ニトリ事業の営業利益率14.7%が最も注目すべき数値です。商品の約90%をPBとして自社開発し、海外で製造、自社物流網で配送するという「製造物流IT小売業」モデルが、この構造的な高収益を生んでいます。連結のセグメント利益率12.7%との差にも、ニトリ事業の収益力の高さが表れています。

ここからは2つのセグメントを深掘りします。

ニトリ事業|SPA型垂直統合の本丸

ニトリ事業は家具・インテリア用品の製造販売が核です。売上内訳は店舗売上6,788億円(83.9%)、通販売上968億円(12.0%)で、ECは前年比+9.4%と成長中。有報では「オンラインとリアルの垣根のないシームレスな消費行動を支えるECとアプリの構築」を掲げており、アプリ会員数2,500万人を目標としています。

商品の約90%がPB(プライベートブランド)で、企画→海外製造→自社物流→店舗販売まで一気通貫でコントロールしています。この垂直統合モデルが中間マージンを排除し、「お、ねだん以上。」と高利益率の両立を可能にしています。

島忠事業|赤字改善中のホームセンター

島忠事業は子会社化されたホームセンター事業です。営業赤字12億円(前期△43億円から大幅改善中)で、まだ黒字化には至っていません。有報ではニトリのPB商品導入やローコストオペレーション推進によるシナジー創出を進行中と記載されており、DIY・園芸カテゴリの強化も掲げています。

5年間の推移を見ると、売上高は増収(前期8,966億円→当期9,288億円、+3.6%)ですが、EPS(1株当たり利益)は4期前817円→当期730円と下落傾向。ROEも15.3%→9.5%に低下しており、成長投資による一時的な利益圧迫と捉えるか、構造的な収益性低下かを見極める必要があります。

高利益率の裏側は為替への感応度。PB比率約90%・海外製造は高収益の源泉であると同時に、円安時には仕入コストが直接上昇するリスク構造でもあります。営業利益率14.7%という数字だけを見て「安定」と判断するのは早計で、為替によって利益が大きく振れる性格を持つ会社だと理解して志望することが前提です。

では、この高収益構造を維持・拡大するために、ニトリは次の5年で何に賭けるのか。続く章で投資の中身を見ていきます。

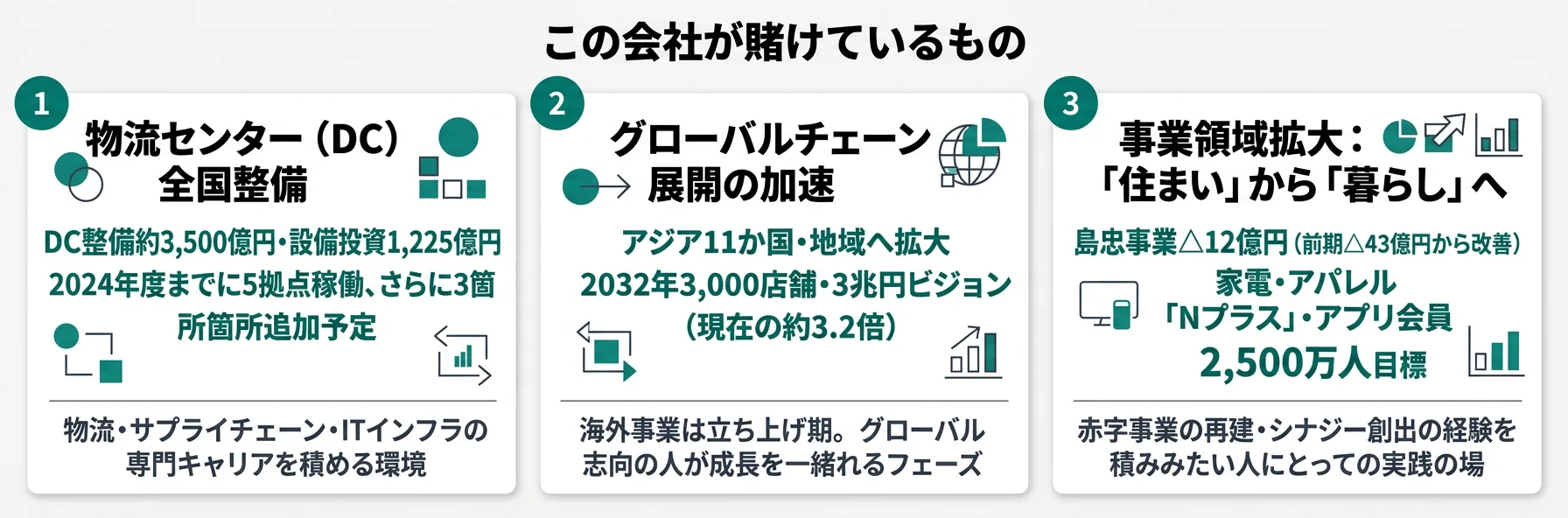

ニトリは何に賭けているのか|投資と研究開発の方向性

設備投資の方向性を見ると、企業が「何で勝とうとしているか」がわかります。ニトリHDの2025年3月期設備投資額は1,238億円(うちニトリ事業1,225億円)で、売上の13.3%に相当します。小売業としては異例の規模の投資を、以下3つの領域に集中させています(投資セクションの読み方ガイド)。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| DC全国整備 | 投資計画約3,500億円・5拠点稼働 | 中長期 | 物流コスト削減・配送品質向上 |

| グローバル展開 | アジア11か国・地域・3,000店舗目標 | 〜2032年 | 売上約3.2倍成長の鍵 |

| 暮らし領域拡大 | 家電・アパレル・ホームセンター | 進行中 | 顧客LTV向上 |

出典: ニトリホールディングス 有価証券報告書 2025年03月期 経営方針・設備投資の概要

賭け1: DC(物流センター)全国整備に約3,500億円投資

有報の経営方針には、国内物流網について「DC拠点の最適な配置と機能の集約」を掲げ、総額約3,500億円を投資して全国8箇所にDCを整備する計画が記載されています。北海道石狩市・兵庫県神戸市・埼玉県幸手市・愛知県名古屋市・宮城県仙台市の5拠点が稼働を開始し、さらに3箇所を追加整備予定です。

約3,500億円という投資規模は、年間売上高(約9,288億円)の38%に相当します。小売業でこの規模の物流インフラ投資を行う企業は限られており、「製造物流IT小売業」というビジネスモデルへの本気度がわかります。

物流・ITインフラに関心がある人 → DC拠点整備、業務プロセス改革、デジタルテクノロジー活用、省力化・省人化の取り組みが有報で言及されています。大規模投資案件に関われる環境です。

賭け2: アジア11か国・地域へのグローバル展開加速

有報には「2032年3,000店舗・3兆円」という中長期ビジョンが記載されています。現在の売上高約9,288億円から約3.2倍の成長が必要であり、「海外販売事業が事業拡大の鍵」と明言しています。2024年にはフィリピン・インドネシア・インドに新規出店し、日本を含むアジア11か国・地域に展開しました。

ただし重要な留意点があります。有報には「本邦の外部顧客からの売上収益が当社グループの売上収益のほとんどを占める」と記載されており、海外売上はまだ成長初期段階です。

海外事業の立ち上げに関わりたい人 → 成熟企業より「これから作る」段階に関われる点が特徴。ただしすぐに海外赴任できる環境ではない可能性も理解しておく必要があります。

賭け3: 事業領域拡大|家具から「暮らし」全般へ

ニトリHDはロマン(企業理念)を「住まいの豊かさ」から「暮らしの豊かさを世界の人々に提供する。」に改定しました。具体的には、家電領域への参入(ドラム式洗濯機販売)、30代〜50代女性向けアパレルブランド「Nプラス」の多店舗展開、島忠のDIY・園芸カテゴリ強化です。

アプリ会員数2,500万人を目標に掲げ、顧客データ活用によるLTV(顧客生涯価値)向上を推進しています。ライブコマースや遠隔接客など新たな販売チャネルも強化中です。

新規事業・デジタルマーケティングに関心がある人 → 家具以外の事業領域でキャリアを積める可能性があります。小売業界 有報比較で他社の事業領域と比較するとニトリの拡張戦略の特徴がわかります。

ニトリが自ら語るリスクと課題|PRでは絶対に出ない情報

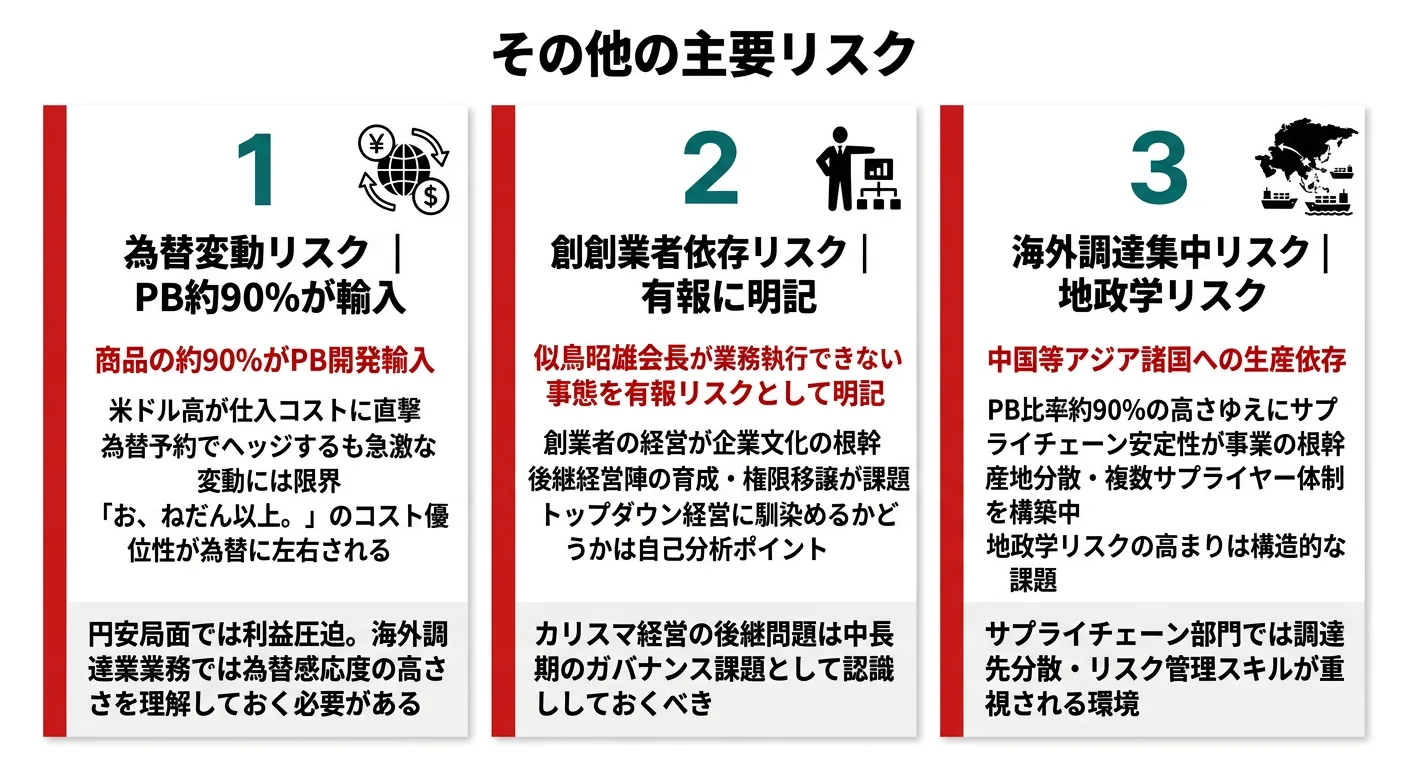

有報の「事業等のリスク」は、企業が自らリスクを記載するセクションです。ニトリHDの有報には11項目のリスクが記載されていますが、就活生が注目すべきリスクを3つ選びます(有報のリスク欄の読み方ガイド)。

リスク1: 為替変動リスク|PB商品の約90%が海外開発輸入

有報には「商品の約90%をプライベートブランドとして開発輸入しており」「米ドル高が急激に進む場合、為替相場の変動が当社グループの業績や財務状況に悪影響を及ぼす可能性があります」と記載されています。

「お、ねだん以上。」を支えるコスト優位性は、海外(主に中国・アジア諸国)での製造に支えられています。円安が進行すると仕入コストが直接上昇し、利益を圧迫する構造です。為替予約によるヘッジを実施していますが、急激な変動には対応しきれないリスクがあります。

リスク2: 創業者依存リスク|似鳥昭雄会長の影響力

有報には「代表取締役 似鳥 昭雄、白井 俊之をはじめとする経営陣は、各担当業務分野において重要な役割を果たしているため、これら役員が業務執行できない事態となった場合には、悪影響を及ぼす可能性があります」と明記されています。

創業者の名前を有報のリスク項目で直接挙げている点は注目に値します。カリスマ経営者への依存は、企業文化の強みであると同時にガバナンスリスクでもあります。後継体制がどのように構築されるかは中長期のキャリアを考える上で重要な要素です。

リスク3: 海外調達集中リスク|地政学リスクへの対応

有報には「商品の大半を、中国大陸をはじめとするアジア諸国等にて生産し輸入しております」「サプライチェーンの寸断等による物流の停滞」のリスクが記載されています。

産地分散と複数サプライヤーからの調達体制を構築しているとされていますが、PB比率約90%の高さゆえにサプライチェーンの安定性は事業の根幹に関わります。地政学リスクの高まりは、ニトリのビジネスモデルにとって構造的な課題です。

リスクの活用 → 面接でリスクに言及できると「有報を読み込んでいる」印象を与えられます。有報のリスク欄の読み方ガイドも参照してください。

あなたのキャリアとマッチするか

本章では、ここまで見てきたニトリの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する特徴 | 詳しく見る |

|---|---|---|

| バリューチェーン全体に関わりたい | 企画→製造→物流→販売の一気通貫SPA型 | 賭け1: DC投資 |

| 大規模インフラ投資に携わりたい | DC整備約3,500億円・売上比38%相当 | 賭け1: DC投資 |

| 海外事業の立ち上げに関わりたい | アジア11か国展開中・成長初期フェーズ | 賭け2: グローバル |

| 新規事業・事業再建に取り組みたい | 島忠再建・家電・アパレル参入 | 賭け3: 暮らし領域 |

合いそうな人

- 製造→物流→販売のバリューチェーン全体に関わりたい人(SPA型モデル)

- 物流・ITインフラの大規模投資プロジェクトに関わりたい人(DC投資約3,500億円)

- 海外事業の立ち上げフェーズに参画したい人(アジア11か国展開中)

- 赤字事業の再建・新規事業の立ち上げに携わりたい人(島忠の赤字改善・家電・Nプラス)

合わないかもしれない人

- 狭い専門領域に長期間特化したい人(多様な働き方を支える人事制度の中で多領域に関わる可能性)

- すぐに海外赴任・駐在したい人(現時点では国内売上がほとんど) → ファーストリテイリング

- テクノロジーから距離を置いた仕事を求める人(IT化・自動化が進行中)

- 安定した成熟事業でのキャリアを望む人(成長投資による利益圧迫中)

従業員データ

| 項目 | データ |

|---|---|

| 連結従業員数 | 19,967名 |

| 単体従業員数(HD) | 939名 |

| 平均年齢 | 39.6歳 |

| 平均勤続年数 | 12.2年 |

| 平均年間給与 | 約781万円 |

出典: ニトリホールディングス 有価証券報告書 2025年03月期 従業員の状況

平均年間給与約781万円はニトリHD単体(持株会社)の939名の数字です。連結では19,967名とグループ全体の規模は大きく異なります。平均勤続年数12.2年は比較的長く、長期就業の傾向が見られます。

勤続12.2年の裏側は人材育成と多様な働き方。有報では「人材採用・育成」「ダイバーシティ」「キャリアアップとライフイベントを両立させる人事制度」「多様な働き方」が言及されています。長期勤続は安定的なキャリア基盤の表れですが、配属領域は商品開発・物流・IT・店舗・海外調達など多岐にわたるため、狭い専門領域でキャリアを築きたい人には適応の負担がある可能性があります。

今から学ぶべき分野

| 投資方針 | 学ぶべきこと | 具体的アクション |

|---|---|---|

| DC投資約3,500億円 | 物流・サプライチェーンの基礎 | SCM入門書を1冊読む、物流テクノロジーのニュースをチェック |

| アプリ会員2,500万人目標 | デジタルマーケティング・アプリ開発 | マーケティング基礎、GA4等ツールの使い方 |

| アジア11か国展開 | 海外ビジネスの基礎 | アジア経済の基礎学習、英語力の強化 |

| PB比率約90%・新領域拡大 | 商品開発・マーチャンダイジング | SPAモデルの事例研究、セグメント情報の読み方ガイドで数字の見方を学ぶ |

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ニトリの面接── 「なぜニトリを志望するのか」と聞かれたとき

御社の有報を拝見し、「製造物流IT小売業」というビジネスモデルに強い関心を持ちました。商品の約90%をPBとして自社で企画・海外製造・自社物流まで管理し、営業利益率14.7%という高収益を実現している点は、同じ小売業でもまったく異なる競争優位だと理解しています。DC整備に約3,500億円を投資されている物流変革の中で、私の○○の経験を活かしたいと考えています。

ニトリの面接── 「当社の課題をどう見ているか」と聞かれたとき

有報のリスク項目を拝見しました。PB比率約90%が海外開発輸入であるため、為替変動が利益に直結する構造だと理解しています。また2032年3,000店舗・3兆円ビジョンに対して現在約9,288億円ですので、海外展開の成否が成長の鍵だと考えています。この課題に対して、御社がどのような打ち手を考えているのか、お聞かせいただければ幸いです。

面接で伝えるべき3つの軸

- 「製造物流IT小売業」への理解。「安い家具屋」ではなくSPA型の高収益モデルであることを語れると企業理解の深さが伝わります

- DC投資約3,500億円の規模感。「製造物流IT小売業」を支える大規模な物流インフラ投資。売上比38%という数値を挙げられると差がつきます

- リスクへの言及。為替変動・創業者依存・海外調達集中のいずれかに触れると「有報を読んでいる学生」として印象に残ります

逆質問の例

- 「2032年3,000店舗ビジョンの達成に向けて、海外展開で最も注力している地域とその理由を教えてください」

- 「島忠事業の黒字化に向けて、ニトリのPB商品導入はどの程度進んでいますか?」

- 「DC整備に約3,500億円を投資されていますが、業務プロセス改革やデジタルテクノロジー活用の進捗を教えてください」

- 「『製造物流IT小売業』のIT部分について、入社後にIT・デジタル領域に関わるキャリアパスはありますか?」

避けるべきこと: 「お、ねだん以上。」のキャッチコピーだけで志望動機を語ること。表面的なイメージではなく、ビジネスモデルへの理解を示すことが重要です。

有報の記述を根拠にした逆質問は、面接官に「本質的な企業研究をしている学生」という印象を与えます。有報を面接で活かす方法 / 有報データをESに落とし込む技術も合わせて確認しておくと説得力が増します。

まとめ

この記事のポイント3選

- ニトリはPB比率約90%・ニトリ事業の営業利益率14.7%・連結のセグメント利益率12.7%の「製造物流IT小売業」。「安い家具屋」ではなくSPA型の高収益モデル

- DC整備約3,500億円(売上比38%)という大規模な物流インフラ投資が成長の源泉。全国8箇所に整備計画、5拠点稼働済み

- 2032年3,000店舗・3兆円ビジョンの達成は海外展開の成否次第。アジア11か国展開中だが現在の海外売上はごくわずか、約3.2倍成長には海外の成功が必須

次のアクション →

- 他のSPA型小売企業と比較したい方は → ワークマンの将来性

- 他社と比較したい方は → ファーストリテイリングの将来性 ・ イオンの将来性

- 業界全体を俯瞰したい方は → 小売業界 有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。