ヤマダHDを「ヨドバシやビックと同じ家電量販店」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、住宅売上は全体の22.6%、住建セグメントの利益が前期56億円→当期93億円(+66.5%)にV字回復、環境セグメント利益率8.3%──家電単体ではなく『くらしまるごと』を統合した複合企業の姿が読み取れます。あなたが4セグメントのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

ヤマダHD(9831)は、家電量販を出発点に、住宅メーカー(ヤマダホームズ・ヒノキヤグループ)・住宅設備(ハウステック)・金融(NEOBANK・LABIカード)・環境(リユース+焼却発電)まで統合した連結売上1兆6,290億円の小売グループです。ヨドバシ・ビックカメラが「家電+EC」で勝負する家電量販なら、ヤマダは「家電+住宅+金融+環境」を一つの店舗網に詰め込んだ『くらしまるごと』提案企業で、親世代が「家電屋さん」と言うのは半分正しく、半分は古いイメージのままです。

この記事のデータはヤマダホールディングスの有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ヤマダホールディングス 有価証券報告書 2025年3月期 主要な経営指標等の推移

ヤマダHDのビジネスの実態|何で稼いでいるのか

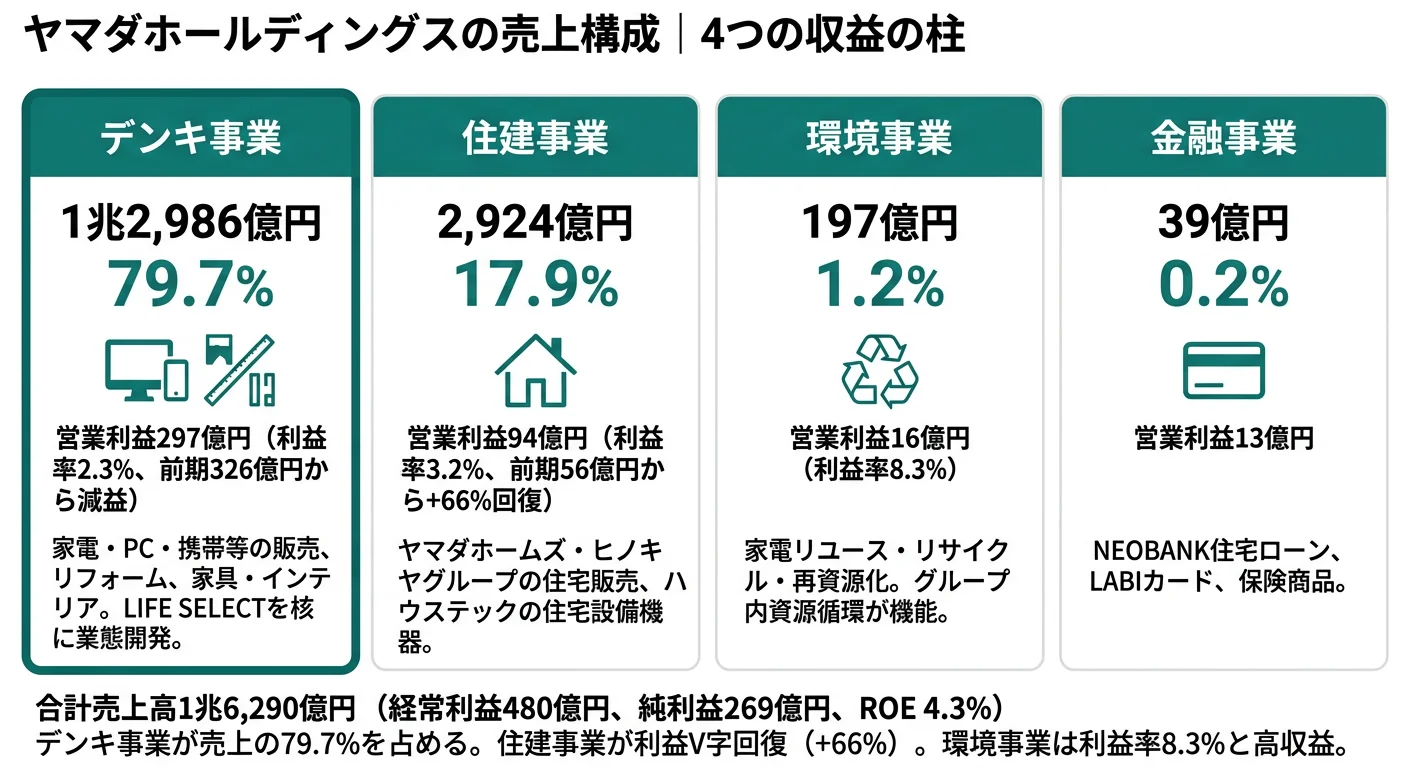

結論を先に示すと、ヤマダHDは4セグメント体制(デンキ・住建・金融・環境)の中でデンキが外部売上1兆2,986億円・全体の79.7%を占めながら、住建2,924億円・環境197億円・金融39億円が利益率の異なる収益源として積み上がる構造です。「ヤマダ=家電量販」という古いイメージを自ら塗り替えた姿が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | セグメント利益 | 利益率 | 売上構成比 |

|---|---|---|---|---|

| デンキ | 1兆2,986億円 | 297億円 | 2.3% | 79.7% |

| 住建 | 2,924億円 | 94億円 | 3.2% | 17.9% |

| 環境 | 197億円 | 16億円 | 8.3% | 1.2% |

| 金融 | 39億円 | 13億円 | 33.8% | 0.2% |

出典: ヤマダホールディングス 有価証券報告書 2025年3月期 セグメント情報

pie title セグメント別利益構成(2025年3月期、調整前)

"デンキ" : 297

"住建" : 94

"環境" : 16

"金融" : 13

製品・サービス別では、家電1兆1,447億円(70.3%)・住宅3,682億円(22.6%)・その他1,160億円(7.1%)で、住宅関連が全体の22.6%まで成長しています。「ヤマダ=家電量販」というイメージに対し、実際にはセグメント単位ではデンキ79.7%、製品単位では家電70.3%という比率で、住宅事業が想像以上の比重を占めているのが特徴です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

デンキ|47都道府県の店舗網が稼ぐ主軸

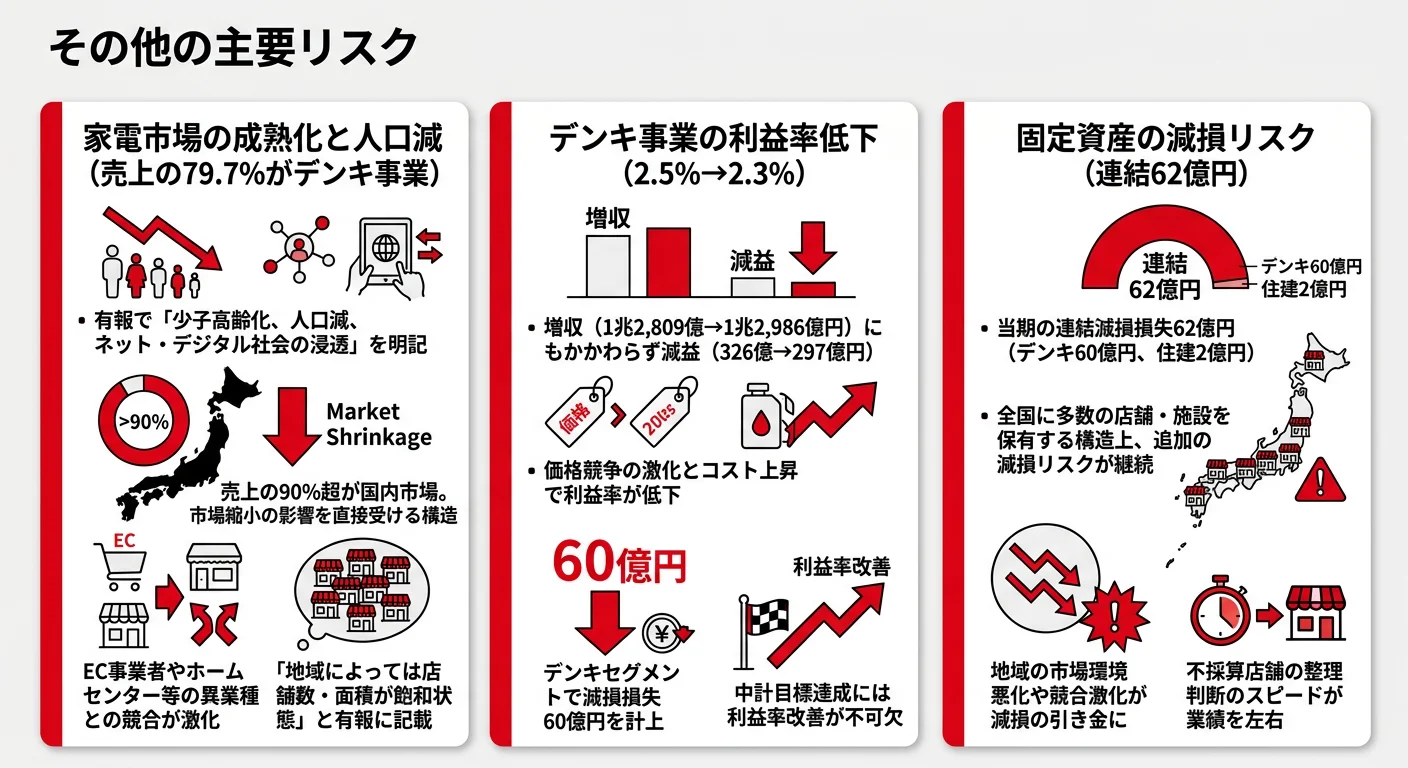

デンキセグメントは外部売上1兆2,986億円で全体の79.7%を占め、ヤマダHDの量的中心です。前期1兆2,809億円から+1.4%増と5期ぶりに増収に転じました。一方でセグメント利益は326億円→297億円(-9.0%)に減少し、利益率は2.3%にとどまります。LIFE SELECT・LABI・テックランド・YAMADA web.com・アウトレットなど多様な業態を組み合わせて市場規模に応じた出店を続けており、当期はデンキ事業で減損損失60億円を計上しています。リフォーム・家具インテリア事業の拡大、ヤマダオリジナルPB+SPA商品の開発、新たに設立された業務効率化推進室による物流・本社・店舗統廃合の構造改革が、利益率を引き上げる重点施策です。

住建|+66.5%V字回復した第2の柱

住建セグメントは外部売上2,924億円(+6.5%)、セグメント利益94億円(前期56億円→+66.5%)と大きく回復しました。利益率も2.0%→3.2%に1.2ポイント改善しています。ヤマダホームズとヒノキヤグループによる戸建住宅販売、ハウステックの住宅設備機器を組み合わせ、土地付分割・分譲住宅戦略の強化、DXによる受注から着工期間の短縮、中古再販事業の拡大、ヤマダデンキネットワークを活用した「住まいの相談カウンター」での送客を進めています。家電購入のついでに住宅相談を受けられる導線は、家電量販と住宅メーカーを同じグループで持つヤマダだけの仕掛けです。

環境|利益率8.3%の自己完結型資源循環

環境セグメントは外部売上197億円・利益16億円で、規模は4セグメントで最小です。しかし利益率8.3%は、住建(3.2%)よりも高く、4セグメント中ではデンキ(2.3%)の3倍以上です。家電・パソコンを中心としたリユース・リサイクル・再資源化を担っており、セグメント間内部売上は164億円と、グループ内の家電をリユース原料に変換する循環の起点になっています。山口リユースセンター(ヤマダ西日本リユースセンター山口工場)は2025年5月操業開始、廃棄物焼却発電施設は2027年稼働予定で、家電量販グループとして唯一の自己完結型資源環境システムを構築中です。

5期間の数字を並べると、売上は4期前1兆7,525億円→当期1兆6,290億円とコロナ特需剥落を経て5期ぶり増収に転じ、純利益は4期前518億円→当期269億円と現在も低水準です。ROEは4.3%で、2030/3中期経営計画が掲げる8.5%目標とは依然として大きな差があります。

家電量販トップの規模と低利益率はトレードオフ。デンキ売上1兆2,986億円という規模は47都道府県店舗網の優位性そのものですが、その裏返しが利益率2.3%という薄利多売型の宿命で、店舗の減損60億円・スクラップ&ビルドの継続コストとして毎期の業績に効いてきます。中計目標ROE8.5%と当期実績4.3%の差は、このデンキ単体では届かないことを示しており、住建(3.2%)・環境(8.3%)・金融(33.8%)を組み合わせた『くらしまるごと』全体で利益率を引き上げる構造改革が前提です。

では、この4セグメントを統合した「くらしまるごと」構造は、ヤマダが次の5年で何に賭けることで完成に向かうのか。続く章で投資の中身を見ていきます。

ヤマダHDは何に賭けているのか|投資と研究開発の方向性

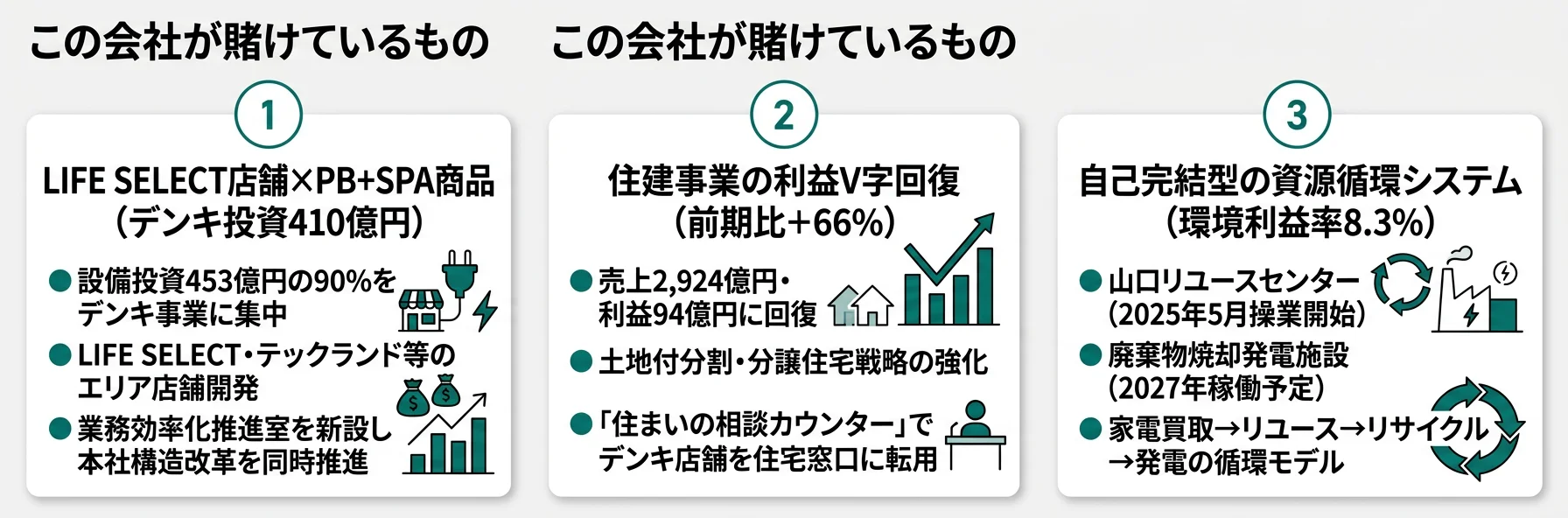

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。ヤマダHDの場合は M&A よりも店舗・業態転換と循環インフラに投じる比率が高い点が特徴です(投資セクションの読み方ガイド)。当期の設備投資総額は453億円で、その90.5%(410億円)はデンキセグメントに集中投下されています。ヤマダHDの経営方針「企業の持続的成長を基本方針に、ローコスト経営でくらしまるごと提案」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| LIFE SELECT+PB+SPA | デンキ設備投資410億円(全社の90.5%)/デンキ売上1兆2,986億円・5期ぶり増収 | 中期計画2026/3〜2030/3 | デンキ利益297億円(全体の約7割)。利益率改善が中計達成の起点 |

| 住建V字回復+シナジー | 住建利益94億円(前期56億円→+66.5%)/住宅売上は全体の22.6%まで成長 | 中長期(中期計画と並走) | 住建利益94億円が全社428億円の約2割、住宅売上は全社の22.6% |

| 自己完結型資源循環 | 環境設備投資17億円/利益率8.3%/焼却発電施設2027年稼働予定 | 中長期(CO2排出量2031/3までに42%削減) | 環境利益16億円規模だが、グループ内資源循環の収益化基盤 |

出典: ヤマダホールディングス 有価証券報告書 2025年3月期 セグメント情報・経営方針・設備投資等の概要

賭け1: LIFE SELECT店舗とPB+SPAで業態転換

デンキセグメントの設備投資410億円は、新店舗の建物・構築物・工具器具備品を中心に投下されており、当社グループ全体453億円のうち90.5%という極端な集中になっています。これは「家電量販でEC化に押されている分、店舗自体を作り変える」という能動的な再定義の意思表示でもあります。有報の重点施策では、LIFE SELECT店舗をコアとしたエリア店舗開発、最適化された価格戦略、グループインフラを活用したEC事業拡大、ヤマダオリジナルのPB+SPA商品開発、リフォーム・家具インテリア事業拡大、セルアウト商品戦略と在庫運用最適化が並びます。当期はあわせて業務効率化推進室を新設し、本社の管理機能・営業支援機能の構造改革、物流2024年問題への対応、店舗統廃合、デジタル会員獲得とDX活用による販促のデジタルシフトを同時推進しています。

LIFE SELECT配属志望での行動 → 最寄りのLIFE SELECT店舗とテックランド・LABIを実地で見比べ、業態の差分(売場構成・PB商品の置き方・住設や家具の比重)を1つは具体エピソードとして語れるようにしておきましょう。家電量販業界の比較とあわせると、ヤマダHDの店舗戦略の独自性が鮮明になります。

賭け2: 住建事業の利益率改善とグループシナジー

住建セグメントの利益率は2.0%→3.2%に改善し、利益額は前期56億円から当期94億円へ+66.5%増加しました。住建セグメントの設備投資25億円は、住宅展示場モデルハウスと営業所の建物が中心です。有報の重点施策には、土地付分割・分譲住宅戦略の強化、新商品販売による単価向上と営業エリア拡大、DXを駆使した受注から着工期間短縮、中古再販事業の拡大、不動産ネットワーク強化、そしてヤマダデンキネットワークを活用した「住まいの相談カウンター」によるグループ経営資源の活用が並びます。家電を買いに来た顧客が住宅の相談に流れる導線は、ヤマダホームズ(戸建)・ヒノキヤグループ(戸建)・ハウステック(住設)の3社にまたがるグループ構造を持つヤマダだけが設計できる領域です。

住建志望での行動 → ヤマダホームズとヒノキヤグループの違い(注文住宅/規格住宅/中古再販の比重・地域別シェア)を整理してから面接に臨みましょう。住設・住宅メーカーとの違いを把握しておくと、家具・住設・住宅のクロスセル戦略の論点が鮮明になります。

賭け3: 環境事業における自己完結型資源循環システムの構築

環境セグメントの設備投資17億円は、焼却発電施設を中心に投下されています。家電量販グループとして自社の焼却発電施設を持つのはヤマダHDの独自性で、「家電を売る→使い終わったら回収する→リユース・再資源化する→焼却発電でエネルギーに変える」というグループ内完結型の循環インフラを建設中です。山口リユースセンター(ヤマダ西日本リユースセンター山口工場)は2025年5月操業開始、廃棄物焼却発電施設は2027年稼働予定です。CO2排出量を2031/3までに2021/3比で42%削減(スコープ1・2)するというマテリアリティ目標とも整合しています。研究開発費は3億円と極めて少額で、環境事業における技術開発はパートナー先・委託先との連携で進める形です。

環境志望での行動 → 山口リユースセンターと焼却発電施設の役割を整理し、家電量販で唯一の自社循環インフラの意義を1分で語れるようにしましょう。CO2削減目標との接続を踏まえて逆質問の角度を変えると、面接で具体的な議論が組み立てられます。

ただし、4セグメントの統合戦略には裏側のリスクもあります。次章ではヤマダHDが有報で開示しているリスクを見ていきます。

ヤマダHDが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ヤマダHDが開示している21項目のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 国内家電市場の成熟・EC競合による需要縮小

有報では「家電小売業界は将来における少子高齢化、人口減、ネット・デジタル社会の浸透等、社会ニーズが刻々と変化する激しい競争環境にあり、価格競争・出店競争・顧客獲得競争・人材獲得競争に絶えず直面している」と明記されています。本邦の外部顧客への売上が連結売上の90%超で、海外(東南アジア中心)の比率は限定的です。同業の家電量販店だけでなく、総合スーパー、ホームセンター、インテリア・家具雑貨、オンライン販売をはじめとした通信販売など、あらゆる事業形態の企業が競合相手として挙げられています。デンキ配属を希望する就活生は、国内消費需要の縮小と異業種EC競合の波を直接受けるポジションになることを前提に、企業研究と志望動機を組み立てる必要があります。

リスク2: 店舗網の固定資産減損リスク

ヤマダHDは47都道府県全てに店舗を展開しており、有形固定資産・のれん等の固定資産を多く保有しています。有報では「今後、店舗等の収益性悪化や保有資産の市場価格が著しく下落したこと等により、減損処理がさらに必要になった場合、当社グループの業績及び財政状態に影響を及ぼす可能性がある」と開示されています。当期は連結減損損失62億円を計上しており、その大半(60億円)はデンキセグメントです。スクラップ&ビルドや業態転換は規模の優位を維持するために不可欠ですが、その都度発生する除却損や解約損は構造的な負担として続きます。店舗運営・出店戦略に関わる職種を志望する就活生は、減損案件の振り返り方こそが面接で評価されるテーマになります。

リスク3: M&A・事業提携の効果未達リスク

ヤマダHDは事業強化目的で組織再編やM&A・提携・売却を行う方針で、住建セグメントのヒノキヤグループ、住宅設備のハウステックなど、複数の買収・統合を経て現在の4セグメント体制を構築してきました。有報では「実施後において偶発債務の発生等、予期せぬ問題が起こる可能性がある。また、当初想定していたほどの効果を得られない、投資金額を回収できない可能性も考えられる。場合によっては特別損失あるいは特別利益が生じることもある」と開示されています。住建・環境配属だと、PMI(統合プロセス)の難しさを当事者として経験することになります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上でヤマダを志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ヤマダHDがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたヤマダHDの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するヤマダHDの特徴 | 詳しく見る |

|---|---|---|

| リテール経営・業態企画志向 | LIFE SELECT+PB+SPAでデンキ業態転換 | → 賭け1 |

| 住宅×家電クロスセル志向 | 住建V字回復+住まいの相談カウンター | → 賭け2 |

| ESG・循環型ビジネス志向 | 自社焼却発電施設+山口リユースセンター | → 賭け3 |

| 高利益率・高ROE志向 | デンキ利益率2.3%・ROE4.3%。中計目標との差大 | → リスク1 |

合いそうな人

- 家電・住宅・金融・環境の4領域を横断するキャリアを設計したい人

- 47都道府県の店舗網を活かしたリテール経営・業態企画に関心がある人

- リユース・リサイクルなど循環型ビジネスやESG経営にキャリアを賭けたい人

- PB+SPA商品開発・住宅×家電のクロスセル提案を仕事にしたい人

合わないかもしれない人

- 高利益率・高ROEを重視する人 → ニトリの有報分析

- グローバル展開を主軸にキャリアを描きたい人(売上の90%超が国内)

- R&D主導の技術開発に携わりたい人(R&D費3億円とほぼ存在感なし)

- 短期での急成長企業に身を置きたい人(中計5年計画で着実型)

従業員データ

ヤマダHDの従業員データも判断材料になります。連結25,676人、提出会社(ヤマダHD単体)573人、提出会社の平均年齢45.7歳、平均勤続12.9年、平均年間給与519万円(2025年3月期)です。提出会社はホールディングス本体のため、事業会社(ヤマダデンキ等)の店舗スタッフを含む実態とは異なる点に注意してください。

47都道府県店舗網の安定性と急成長への舵切りはトレードオフ。連結25,676人・47都道府県店舗網は他の家電量販には真似できない安定基盤ですが、その規模が逆に身を切る構造改革のスピードを遅らせる側面もあります。中計2030/3目標のROE8.5%・経常利益1,000億円を当期4.3%・480億円から到達させるには、店舗統廃合・業務効率化推進室による本社改革・物流再編が前提で、これは現場や中堅社員の負担としても効いてきます。「店舗網の規模に守られながら、その規模を再設計する側に回りたいか」が志望動機の分岐点です。

今から学ぶべき分野

有報が示す投資方針から、ヤマダHDで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| LIFE SELECT+PB+SPA | SPA(製造小売)モデルとPB戦略 | ニトリ・ユニクロのSPA本を1冊、最寄りLIFE SELECTを実地視察 |

| 住建V字回復・クロスセル | 住宅業界の構造、ROEの構成要素 | 住宅メーカー比較記事で土地付分割・分譲の違いを整理、簿記3級でROE分解の基礎を学ぶ |

| 自社循環インフラ | ESG・循環型ビジネス・廃棄物処理 | 経済産業省「循環経済」レポート、有報の投資セクションの読み方を読む |

| 業務効率化・DXシフト | オムニチャネル・店舗DX | デジタル会員プログラムの仕組み、Google Analytics無料講座 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ヤマダHDの面接── 「なぜヨドバシではなくヤマダか」と聞かれたとき

セグメント情報を拝見し、住宅売上が全体の22.6%まで成長していること、住建セグメントが+66.5%でV字回復していることに注目しました。家電量販単体ではなく、ヤマダデンキ網からの送客で住宅相談につなげる『くらしまるごと』の仕組みは、ヨドバシやビックにはない強みだと感じています。[あなたのエピソード:15秒]という経験から、家電と住宅のクロスセルで顧客に提案する仕事に魅力を感じました。

ヤマダHDの面接── 「ヤマダの将来性をどう評価するか」と聞かれたとき

中計2030/3目標のROE8.5%・経常利益1,000億円に対し、当期は4.3%・480億円と理解しています。ギャップは大きいですが、住建+66.5%・環境利益率8.3%といった非デンキ領域の収益性が中計達成の鍵になると感じています。[あなたのエピソード:15秒]を通じて学んだ姿勢を、ヤマダの構造改革にどう活かせるかを考えています。

面接で伝えるべき3つの軸

- 志望分野とヤマダの4セグメントを1対1で結びつける。デンキ業態転換/住建V字回復/環境循環インフラのどの軸を選んだかを、有報の利益構成で裏付けて語る

- 『くらしまるごと』を住宅売上22.6%・住建+66.5%・環境利益率8.3%で裏付ける。経営方針と具体数字をセットで出すと抽象論にならない

- 中計ROE8.5%目標と当期4.3%のギャップにも触れる。強みだけでなくギャップを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「中期経営計画ではROE8.5%・経常利益1,000億円が掲げられていますが、当期は4.3%・480億円と理解しています。残り5年でこのギャップを埋めるシナリオはどのセグメントが牽引する想定ですか」

- 「住建セグメントが利益+66.5%とV字回復していますが、ヤマダデンキ網を活かした『住まいの相談カウンター』からの送客はどの程度の比率まで成長していますか」

- 「環境セグメント設備投資17億円のうち焼却発電施設が大きな割合を占めています。2027年稼働後、家電量販で唯一の自社循環インフラとしてどのような収益貢献を見込んでいますか」

避けるべきこと: 「家電量販の最大手だから」「47都道府県に店舗があるから」など、有報を読まなくても言える志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ヤマダHDはデンキ・住建・金融・環境の4セグメント体制で、住宅売上は全体の22.6%。「家電量販単体」ではなく『くらしまるごと』提案企業に変質中。住建セグメントは利益+66.5%でV字回復し、環境セグメントは利益率8.3%

- デンキセグメント設備投資410億円は全社の90.5%。LIFE SELECT+PB+SPAでデンキ業態を再定義し、ヤマダデンキ網→住建送客→環境循環というグループ内導線を完成させる中期計画が進行中

- 強みの裏側には3つのリスク──国内家電市場の成熟・店舗網の減損・M&A効果未達。中計2030/3目標のROE8.5%・経常1,000億円と当期4.3%・480億円のギャップを語れる就活生が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 有報を面接で活かす方法

- 他社と比較したい方は → ニトリの有報分析・小売業界の比較

- 業界全体を俯瞰したい方は → 小売業界の将来性

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。