オリンパスを「カメラの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、映像事業はすでに売却済みで、2025年3月期の売上収益9,973億円のうち99.9%が医療機器です。内視鏡事業は営業利益1,414億円・利益率22.2%、治療機器事業も前期△85億円の赤字から615億円の黒字に転換しました。あなたが内視鏡世界首位のリーディングカンパニーで、AI×クラウド戦略のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

オリンパス(7733)は、消化器内視鏡を主力に、消化器科処置具・泌尿器科製品・呼吸器科製品まで展開する売上収益9,973億円のグローバルメドテックカンパニーです。シスメックスや島津製作所が「臨床検査・分析機器」で稼ぐメドテックなら、オリンパスは「内視鏡で見つけて、処置具で治す」ケア・パスウェイ全体をカバーする医療機器メーカーで、親世代に「カメラの会社でしょ」と言われたら、それは2021年以前の姿だと有報の数字で訂正できる就活生になりましょう。

この記事のデータはオリンパス株式会社の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: オリンパス株式会社 有価証券報告書 2025年3月期 主要な経営指標等の推移/設備投資等の概要/研究開発活動/地域別に関する情報

オリンパスのビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業がどの事業領域でどれだけ稼いでいるかを開示する有報の中核情報です(セグメント情報の読み方ガイドで初心者向けの解説をしています)。このセクションでは、オリンパスの2セグメント体制を売上規模・利益率・地域構成の3軸で確認します。読み終えると、面接で「内視鏡と治療機器の役割の違いは何か」を構造的に説明できるようになります。

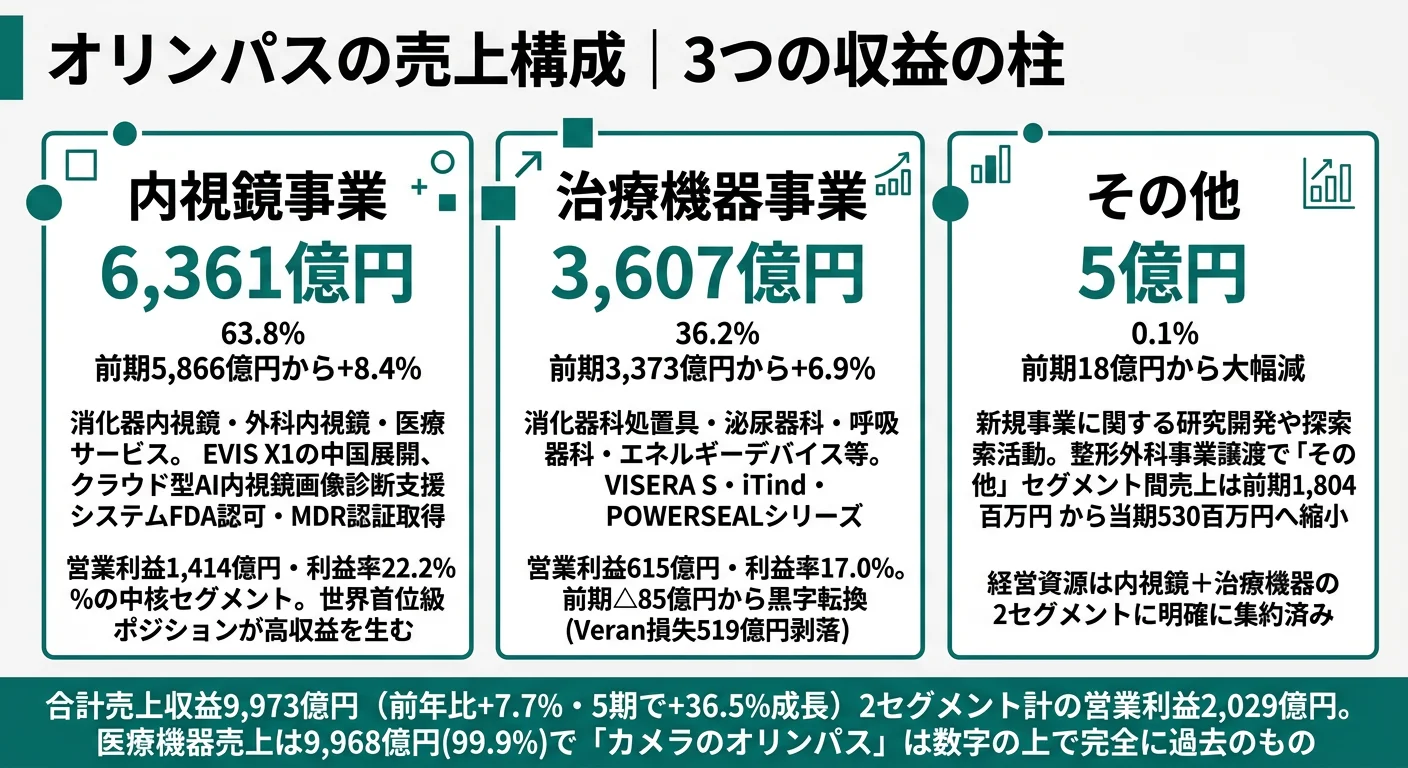

結論を先に示すと、オリンパスは2024年7月に整形外科事業を譲渡して以降、内視鏡事業(売上構成比63.8%)と治療機器事業(同36.2%)の2セグメントに完全集約されています。売上収益9,973億円の99.9%にあたる9,968億円を医療機器が占め、「カメラのオリンパス」のイメージは数字の上で完全に過去のものです。

| セグメント | 外部売上収益 | 売上構成比 | 営業利益 | 利益率 | 前期営業利益 |

|---|---|---|---|---|---|

| 内視鏡事業 | 6,361億円 | 63.8% | 1,414億円 | 22.2% | 1,047億円 |

| 治療機器事業 | 3,607億円 | 36.2% | 615億円 | 17.0% | △85億円 |

| その他 | 5億円 | 0.1% | △5億円 | — | △3億円 |

出典: オリンパス株式会社 有価証券報告書 2025年3月期 セグメント情報。営業利益はセグメント間売上含むベース。前期の治療機器事業にはVeran Medical Technologies製品終了損失519億円(うち減損417億円)を含む

pie title セグメント別営業利益構成(2025年3月期)

"内視鏡事業" : 1414

"治療機器事業" : 615

内視鏡事業が営業利益の約7割(2,029億円のうち1,414億円)を占めて利益基盤の中核を担っています。治療機器事業も前期△85億円の赤字から当期615億円の黒字へと劇的に転換しました。前期の赤字はVeran Medical Technologies製品の製造・販売終了に伴う一時損失519億円が主因で、本業の収益力は前期から黒字でした。2セグメントがそろって高い利益水準にあることは、医療機器専業へ「全集中」した経営判断が成果を出しつつある証左です。

ここからは、両セグメントの中身を順に深掘りします。

内視鏡事業|売上構成比63.8%・消化器内視鏡で世界首位級

内視鏡事業はオリンパスのB2B(病院・医療機関)領域の中核で、消化器内視鏡・外科内視鏡・医療サービスを病院や医療従事者に提供しています。2025年3月期の外部売上収益は6,361億円(前期5,866億円から+8.4%)、営業利益1,414億円・利益率22.2%という高収益構造です。設備投資565億円とR&D 668億円(前期比+28.4%)が同時に投じられており、有報では「研究開発資産の投資、販売促進を目的とした投資及び次世代内視鏡システムの生産設備に対する投資が中心」と記載されています。

このセグメントに配属された場合、消化器内視鏡システム「EVIS X1」やクラウド型AI内視鏡画像診断支援システムの開発・販売・サービスに関わることになります。bettingOn 2「AI×クラウド型インテリジェント内視鏡」と直結しており、投資が拡大しているため成長フィールドと判断できます。技術職・薬事・営業のいずれの職種でも、消化器科のアンメットニーズに正面から向き合える環境です。

治療機器事業|処置具・低侵襲治療で「治す」を担う

治療機器事業は、消化器科処置具・泌尿器科製品・呼吸器科製品・エネルギーデバイス・耳鼻咽喉科製品・婦人科製品といった低侵襲治療デバイスを病院に提供するB2B事業です。2025年3月期の外部売上収益は3,607億円(前期3,373億円から+6.9%)、営業利益615億円・利益率17.0%で、前期△85億円の赤字から黒字転換しました。前期の赤字はVeran Medical Technologies製品の製造・販売終了に伴う損失519億円(うち減損417億円)の一時要因が大きく、これを除いた本業は前期も黒字でした。

このセグメントに配属された場合、外来用イメージングプラットフォーム「VISERA S」や前立腺肥大症低侵襲治療デバイス「iTind」、高周波シーリングデバイス「POWERSEAL」シリーズなどに関わります。R&Dは330億円(前期比+27.6%)と内視鏡事業に並ぶ伸び率で、内視鏡で「見つける」、治療機器で「治す」というケア・パスウェイ全体をカバーする戦略の中核を担います。

全社共通機能(その他・調整額)|本社費と新規事業探索

「その他」セグメントは新規事業に関する研究開発や探索活動で、外部売上は5億円(前期18億円)と僅少です。これに加えて、報告セグメントに帰属しない一般管理費・基礎的研究費からなる全社費用の調整額が△399億円計上されています。整形外科事業(FHOグループ)の譲渡完了により、「その他」セグメント間売上は前期1,804百万円から当期530百万円へ縮小しました。

R&D費の内訳でも、その他・全社共通の研究開発支出は前期比△45.4%減の41億円です。新規事業の芽は残しつつ、経営資源は内視鏡+治療機器の2セグメントに明確に集約されています。配属先としてはコーポレート機能(経営企画・財務・QA/RA・法務)が中心になり、医療機器2セグメントを支える役割を担います。

地域別に見ると、北米4,139億円(41.5%)が最大市場で、前期3,512億円から+17.8%成長しました。米国単独でも3,865億円の売上があり、事実上の「米国が本丸」の企業です。日本は1,105億円(11.1%)にとどまり、海外売上比率は約89%。連結従業員29,297人に対し単体は2,494人と組織の大部分が海外にあるため、就活生としてオリンパスで働くならグローバル環境が前提です。

「医療機器専業の高収益」の裏には集中リスクがある。内視鏡事業の営業利益率22.2%は同業他社と比べても高水準で、消化器内視鏡の世界首位級ポジションがもたらす構造的な強みです。一方で、映像・整形外科を切り離して2セグメントに集約した構造は、消化器・泌尿器・呼吸器という3領域と北米41.5%という地域に収益が集中していることを意味します。FDAの規制方針や中国の保護措置のような外部環境変化が、伊藤忠やトヨタのような多角化企業よりダイレクトに業績に響く構造であることをセットで理解しておきましょう。

ビジネスの実態を掴んだところで、次はオリンパスが「Shift to Grow」戦略下で何に賭けているかを見ていきます。

オリンパスは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です(投資セクションの読み方ガイドで読み方の基礎を解説しています)。このセクションでは、オリンパスが2023年に公表した経営戦略「Shift to Grow」の下で進める3つの賭けを、投資規模・時間軸・財務インパクトの3軸で比較します。読み終えると、面接で「なぜオリンパスの投資戦略に共感したか」を数値根拠つきで語れるようになります。

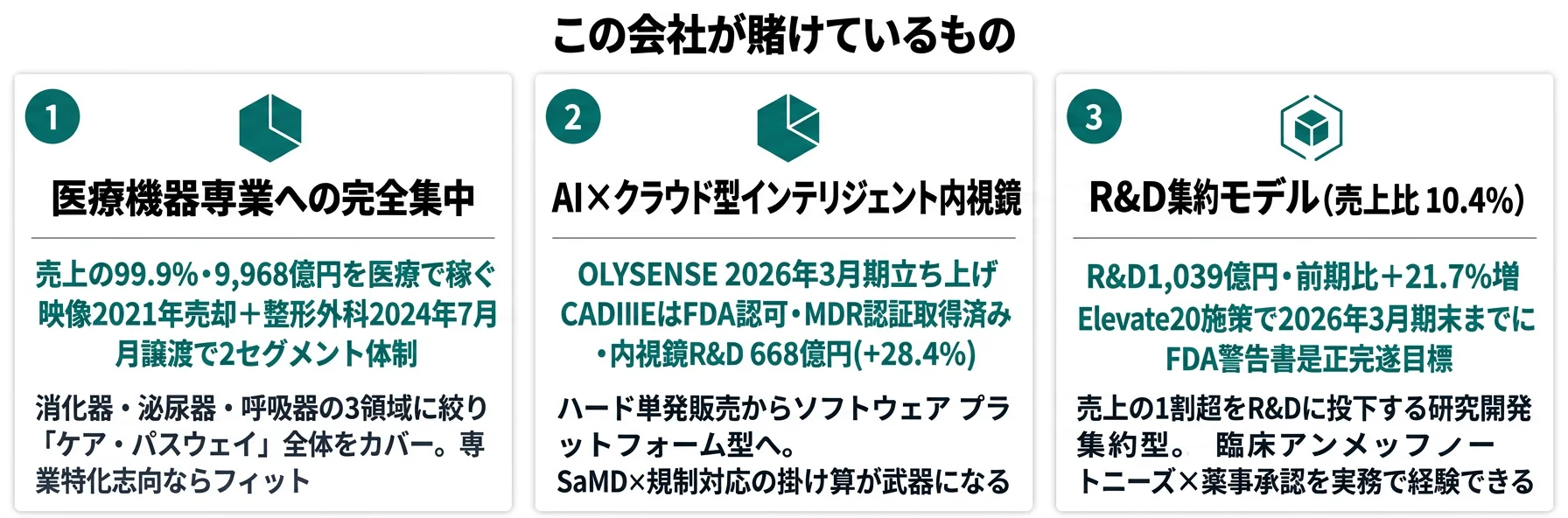

オリンパスは「Shift to Grow」で4つの価値の源泉(事業拡大とグローバル展開/戦略的M&A/ケア・パスウェイの強化/インテリジェント内視鏡医療エコシステム)を掲げており、これが定量データで以下3つの賭けとして現れています。

3つの賭け — 投資規模と時間軸の比較:

| 賭け | 投資規模 | 時間軸 | 主な財務インパクト |

|---|---|---|---|

| 医療機器専業への完全集中 | 9,968億円(売上99.9%) | 2023-2026(Shift to Grow戦略期間) | 治療機器△85→615億円の黒字転換、2セグメント計の営業利益2,029億円 |

| AI×クラウド型インテリジェント内視鏡 | 内視鏡R&D 668億円(前期比+28.4%) | 中長期(2026年3月期OLYSENSE発表) | 内視鏡22.2%利益率を高付加価値化、ハード単発販売からプラットフォーム継続収益へ |

| R&D 1,039億円・売上比10.4%の研究開発集約 | 1,039億円(前期比+21.7%) | 中長期(Elevateは2026年3月期末まで) | 次世代EVIS X1/シングルユース内視鏡/CADIIE市場投入を継続的に支える |

出典: オリンパス株式会社 有価証券報告書 2025年3月期 経営方針/研究開発活動/設備投資等の概要

賭け1: 医療機器専業への完全集中(売上99.9%・9,968億円)

オリンパスの最大の戦略的決断は、2021年の映像(カメラ)事業売却に続き、2024年7月にFHOグループ(整形外科事業)をポラリス・キャピタル・グループへ譲渡完了させたことです。これにより報告セグメントは内視鏡事業+治療機器事業の2区分に縮約され、2025年3月期の売上収益9,973億円のうち99.9%にあたる9,968億円が医療機器という構造が完成しました。注力領域は消化器科・泌尿器科・呼吸器科の3領域に絞り込まれ、早期発見から診断、治療、予後まで「ケア・パスウェイ」全体をカバーする戦略を採っています。

これはオリンパスの事業ポートフォリオが「総合精密機器メーカー」から「医療機器専業メドテック」へ完全に移行したことを意味します。2025年4月には事業部門を再編成し、従来の「内視鏡事業」「治療機器事業」を「消化器内視鏡ソリューション事業(GIS)」「サージカルインターベンション事業(SIS)」に改編しており、診断から治療まで一気通貫でソリューションを提供する組織体制への移行が進んでいます。

医療機器でグローバルキャリアを志向する就活生にとっては、オリンパスは消化器内視鏡という世界首位級ポジションを基盤に医療×テクノロジーの最前線に立てる数少ない選択肢となります。同業他社の戦略と並べたい方は、医療機器企業比較で他社の事業ポートフォリオも確認してみてください。

医療×グローバル志向での行動 → シスメックスやテルモなど他のメドテック企業の事業ポートフォリオと比較し、オリンパスの「内視鏡+治療機器の2セグメント集中」がなぜ自分のキャリア志向に合うのかを言語化しましょう。

賭け2: AI×クラウド型インテリジェント内視鏡医療エコシステム

オリンパスが描く未来像の核心は、ハードウェア(内視鏡機器)の販売からソフトウェアプラットフォーム型ビジネスへの転換です。2026年3月期にクラウド型の統合された内視鏡アプリケーションおよびソリューションを提供する新サブブランド「OLYSENSE」を立ち上げ、欧米でAIによる消化管病変の検出/診断支援製品「CADIIE」を展開する計画を有報で明らかにしています。クラウド型AI内視鏡画像診断支援システムはすでに米国FDA認可および欧州MDR認証を取得済みで、NTTとも協力してリアルタイム遠隔診断のクラウド内視鏡を共同開発中です。

これは内視鏡事業の収益構造を、機器の単発販売から、ソフトウェアやアプリケーションのアップグレードによって継続的に価値を提供する形へ移行させようとしていることを意味します。内視鏡R&D 668億円(前期比+28.4%)の伸びは、この移行を技術投資が支えている証拠です。コネクティビティ・AI・データインサイトを活用した「インテリジェント内視鏡医療エコシステム」が完成すれば、ワークフロー管理・CAD/AIによるリアルタイム手技支援・AI臨床インサイトといった新しい収益源が生まれます。

ソフトウェアエンジニア・データサイエンティスト・薬事規制の掛け算でキャリアを設計したい就活生にとっては、医療機器ビジネスを再定義する現場に最初から関われる環境です。

AI×医療志向での行動 → CADIIEのFDA認可資料やNTTとの共同開発リリースを読み込み、医療機器ソフトウェア(SaMD)の規制要件を理解しておきましょう。逆質問のテーマとして「OLYSENSE発表後のソフトウェア組織の人材構成」を準備すると、深い理解を示せます。

賭け3: R&D 1,039億円・売上比10.4%の研究開発集約モデル

2025年3月期の継続事業R&D支出は前期比+21.7%増の1,039億円に達し、売上収益に対する比率は10.4%(前期9.2%から+1.2ポイント上昇)です。セグメント別では内視鏡事業668億円(前期比+28.4%)、治療機器事業330億円(同+27.6%)、その他・全社41億円(同△45.4%)と、両主力事業で大幅に研究開発を拡大しました。設備投資850億円と合わせると、成長投資の合計は1,889億円・売上比18.9%に達し、売上の約5分の1を将来に投下する研究開発集約型企業です。

これは医療機器メーカーの中でも研究開発集約型の上位水準で、有報には「メドテックカンパニーとして飛躍していくためには、競争力のある革新的な製品を迅速に市場に提供していくことが重要であり、事業維持のための研究開発活動から、中期的なイノベーション・技術開発へ、そして、次世代製品のための臨床的アンメットニーズに主眼を置いた戦略遂行を支援します」と明記されています。並行して品質保証・法規制対応の変革プロジェクト「Elevate」を20施策で推進し、2026年3月期末までにFDA警告書(2023年3月期受領)への全コミットメント達成を目指している点も見逃せません。

R&Dと規制対応(QA/RA)の両輪に関わりたい就活生にとって、オリンパスは「臨床アンメットニーズ×技術開発×薬事承認」の3点セットを実務で経験できる場です。製造業全体のR&D投資を横断比較したい場合は、シスメックスをはじめとする同業の企業分析も参照すると相対的なポジションが見えます。

研究開発志向での行動 → EVIS X1の米国・中国展開やシングルユース内視鏡の発売ロードマップ(気管支鏡→咽喉鏡→尿管鏡→十二指腸鏡)を整理し、自分が関わりたい開発フェーズを具体化しておきましょう。シスメックスの企業分析と並べて読むと、メドテック内のR&D戦略の違いが見えてきます。

3つの賭けを横断したヒント:

オリンパスが同時に賭けている「医療機器専業」「AI×クラウド型内視鏡」「R&D集約」は、消化器・泌尿器・呼吸器という3領域での圧倒的競争力をソフトウェアと規制対応で再定義するという1点で共通しています。つまり「医療×テクノロジー×グローバル規制」の掛け算で価値を出せる就活生にとって、ここはキャリアを伸ばせる場です。

- 医療機器専業に共感するなら → 消化器・泌尿器・呼吸器の3領域とシングルユース内視鏡の展開を整理する

- AI×クラウド型内視鏡に共感するなら → SaMD(ソフトウェア医療機器)の規制要件とFDAサイバーセキュリティガイダンスを学ぶ

- R&D集約モデルに共感するなら → FDA Warning LetterとEU-MDRの仕組みを理解しElevate施策がなぜ競争力に直結するかを言語化する

具体的な準備方法は本記事のH2-4キャリアマッチの学習テーブルで確認してください。

3つの賭けの全体像を掴んだところで、次はオリンパスが有報で正直に開示しているリスクと課題を見ていきます。

オリンパスが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです(リスク情報の読み方ガイドで読み方の基礎を解説しています)。このセクションでは、オリンパスが2025年3月期に開示した5カテゴリのリスクから、就活生のキャリア選択に直結する3点を抽出し、向き合い方を整理します。

オリンパスが有報で開示する主要リスク一覧:

| リスク | 影響範囲 | 就活生にとっての関心度 |

|---|---|---|

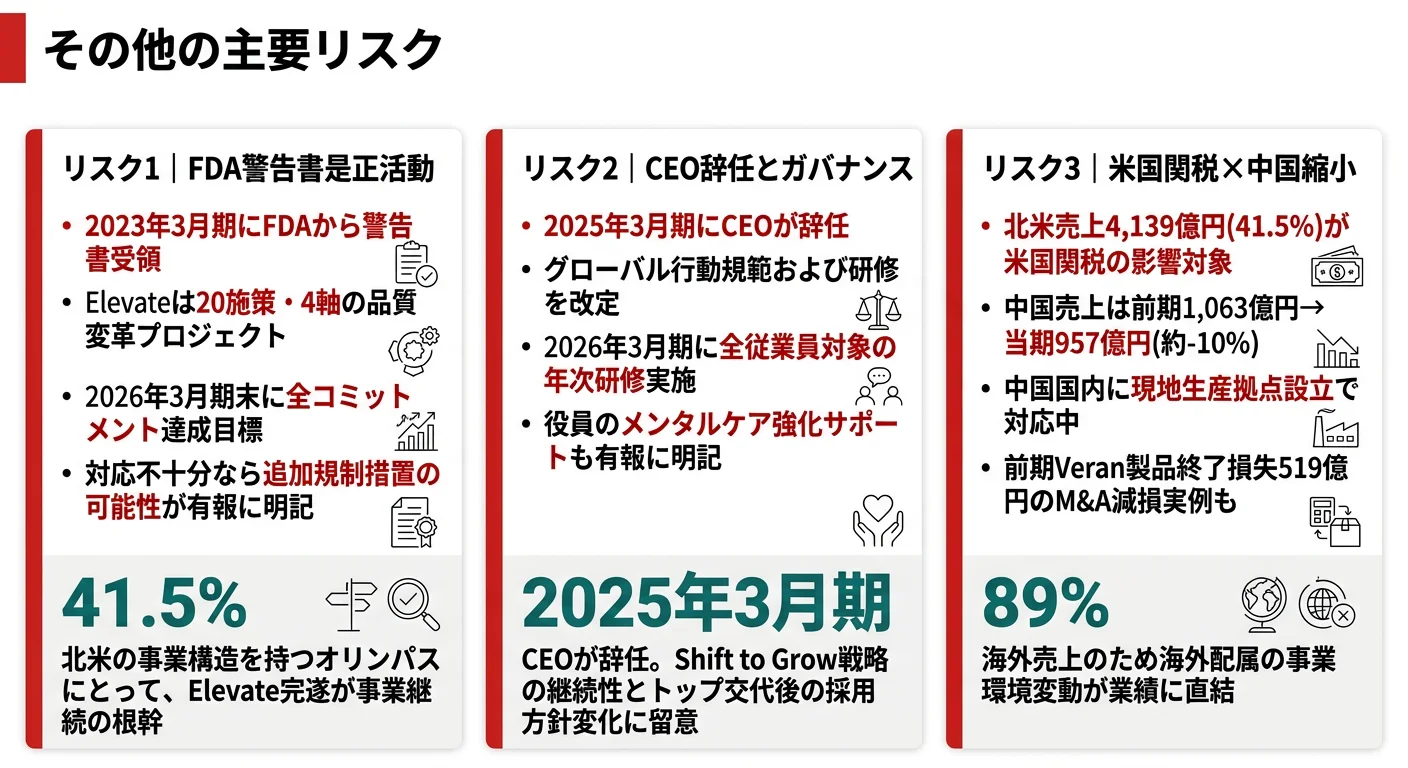

| FDA警告書(2023年3月期受領)への是正活動継続中 | 全社(特に北米事業4,139億円) | 高: 北米売上比41.5%のため是正失敗時の影響が事業継続に直結し配属先選択にも影響 |

| 2025年3月期にCEO辞任しガバナンスが揺らぐ | 全社(経営戦略Shift to Growの推進力) | 高: トップ交代に伴い採用方針や組織文化が変わる可能性があり志望動機の整合性に影響 |

| 米国追加関税×中国市場約10%減の地政学リスク | 北米セグメント・中国セグメント | 高: 海外売上89%・北米41.5%のため海外配属の事業環境変動リスクに直結 |

出典: オリンパス株式会社 有価証券報告書 2025年3月期 事業等のリスク

以下、各リスクの詳細と就活生視点での向き合い方を見ていきます。

リスク1: FDA警告書への是正活動が北米事業の継続に直結する可能性

オリンパスは2023年3月期にFDA(米国食品医薬品局)から品質管理に関する警告書を受領し、是正活動が継続中です。2025年3月期有報には「2023年3月期にFDAから受領した警告書で指摘された事項に対して実施中の是正活動は、規制を遵守するために完全に実行する必要がありますが、今後の経過によっては、FDAによりさらなる規制措置が取られる可能性があります」と明記されています。北米売上は4,139億円で全社の41.5%を占めるため、最悪の場合は製品の販売制限にもつながりかねないリスクです。

このリスクの深刻度を判断するには、品質変革プロジェクト「Elevate」の進捗を見ます。Elevateは「設計および開発」「製造およびサプライヤーマネジメント」「サプライチェーン、市場導入・市販後の取り組み」「E2E品質プロセス」の4軸・20施策で構成され、2026年3月期末までに規制当局に対する全てのコミットメントを果たすことを目指しています。有報では「全社を挙げてElevateの取り組みを推進しており、引き続き順調に進捗しています」とされており、対応の進捗は読み取れます。

他社のリスク開示と比較する読み方は → 有報のリスク情報の読み方で詳しく解説しています。

リスク2: CEO辞任とガバナンスの揺らぎが採用方針や組織文化に影響する可能性

2025年3月期にCEOが辞任しました。有報には「2025年3月期にCEOが辞任した件を踏まえて、当社はグローバル行動規範および関連する研修を改定し、私たちは当社の行動規範、ポリシー、および適用されるすべての法律・規制を遵守しなければならないことを明確化します」「2026年3月期には、改定されたグローバル行動規範に関する年次研修を、全従業員を対象に実施するとともに、役員のメンタルケアの強化のサポート等に取り組んでいます」と記されています。グローバル企業のトップ交代は経営戦略「Shift to Grow」の推進力の継続性に影響するリスクです。

このリスクへのオリンパスの対応は、行動規範の改定と全従業員への年次研修という形で具体化されています。就活生にとっては、トップ交代に伴い採用方針や組織文化が変わる可能性がある点に留意が必要で、面接ではガバナンスへの理解を問われる可能性も想定されます。同業他社のリスク開示の比較は次の章末アクションまとめで行動導線を提示します。

リスク3: 米国関税政策×中国市場縮小が海外配属先の事業環境を揺さぶる可能性

オリンパスは2025年3月期有報で「米国関税政策の影響は不確実性が高い状況」と前置きしつつ、「医療現場に対する当社製品やサービスの提供継続を最優先とした上で、影響の低減に向けた対応を進めてまいります」と明記しています。北米売上4,139億円(41.5%)を持つオリンパスにとって、米国関税政策は業績に直結するリスクです。

中国市場については「主要な市場において、国内産業の保護措置の実施等により、市場環境が大きく変化しています」と指摘しており、中国売上は前期1,063億円から当期957億円へ約10%減少しました。中国国内に現地生産拠点を設立し中国市場向けに中国国産製品を提供するための施策を加速しています。ただし、市場環境の変化が投資回収に影響する可能性は残ります。加えて、戦略的M&Aを掲げる以上、前期にVeran Medical Technologies製品終了で519億円の損失(うち減損417億円)を計上した実績があるため、デューデリジェンスの精度も引き続き問われます。

リスクとどう向き合うか:

オリンパスのリスクは「FDA是正・ガバナンス・地政学」の3つに集約されます。就活生としては以下の3アクションで、表面的な不安を「具体的な準備」に変換できます。

- 面接前: 同業他社(シスメックス・テルモ・HOYA)のリスク開示と並べて「自社の弱みをどう克服しているか」を質問できるよう準備する

- OB訪問時: 2025年3月期有報のFDA警告書・Elevate施策について「現場での感触と是正完遂までの体感」を聞く

- 志望動機作成時: リスクへの対応策(Elevate20施策・行動規範改定・現地生産)に共感する形で語る

リスクの全体像が見えたところで、次はあなた自身がオリンパスに合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

本章では、ここまで見てきたオリンパスの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたのタイプ | 読むべき段落 | 期待できる学び |

|---|---|---|

| 医療×テクノロジーに既に共感している人 | 「合う人」+ 学習テーブル | AI×クラウド型内視鏡を担う具体的準備が分かる |

| 興味はあるが本当に合うか不安な人 | 「合わない人」+ 代替企業リンク | 自分に合う他の選択肢が見える |

| まだ業界研究フェーズの人 | Layer遷移リンク(医療機器企業比較) | 医療機器業界全体の中でのオリンパスの位置が分かる |

合う人

- 消化器内視鏡という世界首位級プロダクトを基盤に、医療×テクノロジーで臨床アンメットニーズに挑みたい人

- AI・クラウド・ソフトウェアプラットフォーム化(OLYSENSE/CADIIE)に挑むメドテック現場でエンジニアリングと薬事の両方に触れたい人

- 海外売上89%・北米41.5%のグローバル環境で、米欧亜の医療機関を顧客にした事業を経験したい人

- R&D売上比10.4%の研究開発集約型組織で、規制対応(QA/RA)や臨床主導イノベーションを学びたい人

- FDA警告書への是正活動や品質変革「Elevate」のような、グローバル規模の組織変革プロジェクトに正面から関わりたい人

合わないかもしれない人

- カメラ・映像機器の開発に関わりたい人 → HOYAの企業分析で精密光学・医療光学の事業ポートフォリオを確認

- 日本市場中心のキャリアを希望する人(売上の89%が海外)→ 製造業全体の俯瞰で国内売上比率の高い企業を探す

- 新薬の創薬研究に携わりたい人(医療機器メーカーであり製薬企業ではない)→ 製薬業界の有報分析で創薬企業の事業構成を確認

- 多角的な事業ポートフォリオで幅広い業種を経験したい人 → 製造業の有報の読み方ガイドで他業種の事業構成も比較

従業員データ

オリンパスの従業員データも判断材料になります。連結従業員数29,297人に対し単体は2,494人と、組織の大部分が海外にあります。平均年齢43.3歳、平均勤続年数13.5年、平均年間給与約1,046万円(2025年3月期有報)で、製造業の中でも高水準の年収・勤続です。

平均年収約1,046万円・勤続13.5年の裏側はFDA対応とグローバル医療機器規制の負荷。製造業として高水準の年収は、内視鏡事業22.2%・治療機器事業17.0%という高い利益率の対価です。同時に、FDA警告書への是正活動・EU-MDR対応・SaMDサイバーセキュリティといったグローバル医療機器規制を捌くスピードと専門性が求められる対価でもあります。「年収が高いメドテック」を入り口に志望すると、グローバル規制対応の責任量と臨床アンメットニーズに向き合う粘り強さに適応できるかが入社後の分岐点になります。勤続13.5年という数字は、このペースに適応し続けた人が長期で残っている側面と、適応できず早期に離れる人の両面を映しています。

今から学ぶべき分野

有報が示す投資方針から、オリンパスで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学べること | 具体的なアクション |

|---|---|---|

| 医療機器専業(消化器・泌尿器・呼吸器の3領域) | 医療機器産業構造×低侵襲治療の基礎 | 中野壮陛『医療機器産業概論』を1冊読む、内視鏡市場レポートを月1で確認 |

| AI×クラウド型インテリジェント内視鏡 | SaMD(ソフトウェア医療機器)×Pythonデータ分析 | 統計検定2級取得、Coursera「AI in Healthcare Specialization」を受講、CADIIE関連リリースを四半期ごとに確認 |

| R&D集約×FDA規制対応 | FDA Warning Letter×EU-MDRの仕組み | TOEIC 800点、FDA公式サイトのWarning Letter Searchで医療機器警告書事例を月1本読む、有報の投資セクションの読み方を実践 |

在学中にここまで準備できていれば、面接で「オリンパスが賭けているAI×クラウド型インテリジェント内視鏡に共感し、今はSaMD規制とPythonデータ分析の学習を始めています」と自分の言葉で語れるようになります。

このセクションを読み終えたら次に

- 学んでおきたい資格やフレームワークが見えたら、まずはオリンパスの面接対策に踏み込みましょう(この後のH2-5「面接で使える有報ポイント」へ)

キャリアマッチが見えたところで、次は明日から面接で使える具体的なポイントを見ていきます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

オリンパスの有報を引いた想定発言例

オリンパスの面接── 「なぜシスメックスやHOYAではなくオリンパスか」と聞かれたとき

御社の有価証券報告書を拝見し、2025年3月期の売上収益9,973億円のうち99.9%にあたる9,968億円が内視鏡+治療機器の医療機器2セグメントで稼がれている点に注目しました。特に内視鏡事業の営業利益1,414億円・利益率22.2%という高収益構造は、消化器内視鏡における世界首位級ポジションを示していると理解しています。私はソフトウェアと規制対応の掛け算でメドテックを支えるキャリアを志向しており、AI×クラウド型「インテリジェント内視鏡医療エコシステム」に賭ける御社で、その成長フェーズに参画したいと考えました。

オリンパスの面接── 「治療機器事業の黒字転換をどう見るか」と聞かれたとき

2025年3月期に治療機器事業が前期△85億円の営業赤字から当期615億円の営業利益へ転換した構造変化に関心を持ちました。前期はVeran Medical Technologies製品終了に伴う一時損失519億円が大きく、これを除けば本業は前期から黒字でした。整形外科事業の譲渡を含め、消化器科・泌尿器科・呼吸器科の3領域に集中する「選択と集中」の経営判断を有報で確認し、ケア・パスウェイ全体をカバーする戦略の中で治療機器事業に貢献したいと考えています。

面接官が聞きたくなる誘導ポイント

- 2023年3月期にFDA警告書を受領し是正活動が継続中 → 面接官の想定質問:「北米売上41.5%という事業構造への影響をどう理解していますか?」

- R&D 1,039億円・売上比10.4%・前期比+21.7%増 → 面接官の想定質問:「研究開発集約型のメドテックの中で、どの投資領域に魅力を感じますか?」

- 2025年4月にGIS(消化器内視鏡ソリューション事業)・SISへの組織再編 → 面接官の想定質問:「この組織再編を学生としてどう見ますか?」

有報を読んだ人だけが作れる逆質問

品質変革プロジェクト「Elevate」は2026年3月期末までに規制当局への全コミットメント達成を目指すと有報に記載がありますが、その後の品質文化の定着に向けてどのような取り組みを想定されていますか。

→ 有報の現在進行中の取り組みを把握した上で「達成後の次のステージ」を聞くことで、表層的な就活生と差別化できる。

インテリジェント内視鏡エコシステムにおけるハードウェアからソフトウェアプラットフォーム型ビジネスへの移行は、組織文化や採用人材の構成にどのような変化を求めているのでしょうか。

→ bettingOn 2の核心を「組織と人材」の文脈に置き換える質問で、自分が貢献できる役割を逆算する姿勢を示せる。

中国市場の売上が前期1,063億円から当期957億円へ約10%減少していますが、現地生産拠点の設立を含む中国戦略について今後の展望をお聞かせいただけますか。

→ 有報のリスク開示と対応策の両方を読んだ上での質問で、地政学リスクへの理解と将来展望への関心を同時に示せる。

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。面接での有報活用法の詳細は有報を面接で使う方法もあわせてご覧ください。

面接の武器が揃ったところで、最後にこの記事の3つの持ち帰りと次のアクションをまとめます。

まとめ

この記事のポイント3選

- オリンパスは売上収益9,973億円の99.9%を医療機器で稼ぐグローバルメドテック。「カメラの会社」は2021年以前の姿で、2025年3月期は内視鏡+治療機器の2セグメント体制で稼ぐ構造

- R&D 1,039億円・売上比10.4%(前期比+21.7%増)の研究開発集約モデルで、AI×クラウド型「インテリジェント内視鏡医療エコシステム」を中長期の成長軸に据えている

- 強みの裏側にはFDA警告書是正活動・CEO辞任後のガバナンス・米国関税×中国縮小という3つのリスク。光と影をセットで理解した上で「なぜオリンパスか」を語れる就活生が選考で差をつけられる

次のアクション →

- 面接対策を一気に深めたい方は → オリンパスの面接対策記事

- 同業のメドテックと比較したい方は → シスメックスの有報分析

- 医療機器業界全体を俯瞰したい方は → 医療機器企業比較

この記事を読んだあなたは、面接で「御社のAI×クラウド型インテリジェント内視鏡医療エコシステムに共感し、今はSaMD規制と内視鏡事業のR&Dロードマップの学習を始めています」と自分の言葉で語れるようになります。

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。