この記事を読むと: 面接で「なぜ伊藤忠が変わったと言えるのか」を、純利益2.2倍・非資源比率約71%・M&A6件中5件が非資源という5年間の有報データで自分の言葉で語れるようになります。

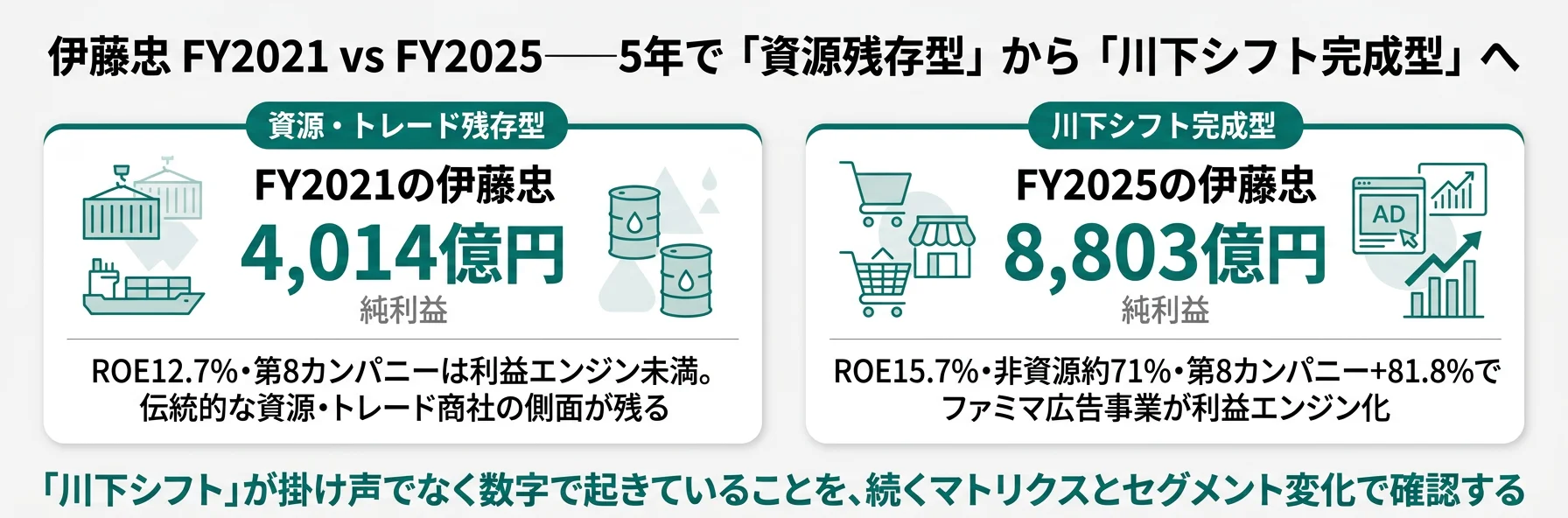

「伊藤忠は非資源に強い」と就活の企業研究でよく目にしますが、それはいつから・どの程度進んだのかまで答えられる学生は多くありません。FY2021からFY2025の5期分の有価証券報告書を並べると、純利益は4,014億円から8,803億円へ2.2倍、ROEは12.7%から15.7%へ、第8カンパニーは利益エンジン未満から651億円(前年比+81.8%)の主力へと、変化が数字で見えてきます。漠然とした「川下のイメージ」を、面接で使える具体的な構造変化の物語に変えるのが本記事の目的です。

| あなたの問い | 本記事のどこを読むか |

|---|---|

| 5年で伊藤忠の何が一番変わったのか | 結論セクション |

| 数字で見た成長の中身を確かめたい | 業績推移と5年マトリクス |

| セグメント構成のFY2021 vs FY2025を比較したい | セグメント変化 |

| 投資・M&Aの方向が経営方針と一致しているか確認したい | 戦略進化セクション |

| いまの伊藤忠と次の5年で何が起きるか議論したい | 今と未来セクション |

この記事は「有報タイムマシン」シリーズの第4回です。1社の有報を5期分追跡し、企業の変化を「過去の結果」ではなく「進行中の構造変化」として捉えます。

この記事のデータは伊藤忠商事の有価証券報告書(2021年3月期〜2025年3月期、EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|5年で伊藤忠は何が変わったか

タイムマシン記事における「賭けの変化」とは、同じ会社の5期分の有報を並べたときに、利益構造・投資配分・人員配置がどの方向に動いたかをまとめて把握する分析です。FY2021〜FY2025の伊藤忠は、資源・トレード残存型から川下シフト完成型へ移行した5年でした。純利益は2.2倍、非資源比率は約71%まで上がり、M&A 6件中5件が非資源──いずれも経営方針「The Brand-new Deal ~利は川下にあり~」と一致した動きです。

5年間のスナップショットを1行で要約すると以下のとおりです。各行末のリンクから該当セクションへジャンプできます。

| 時点|キャラクター | 5年evolutionの要約 |

|---|---|

| FY2021|資源・トレード残存型 | 純利益4,014億円・ROE12.7%・コロナ影響を残し、第8カンパニーは利益エンジン未満 |

| FY2022|資源高ピーク | 純利益8,203億円・ROE21.8%。一時的な資源高で跳ねた局面(伊藤忠の本来構造ではない) |

| FY2023〜FY2024|川下シフトの足固め | 純利益8,000億円台で安定。FY2024にM&A 6件を実行し、デサント完全子会社化など川下投資が本格化 |

| FY2025|川下シフト完成段階 | 純利益8,803億円・ROE15.7%・第8+81.8%・繊維+173.4%。資源減益を非資源で吸収する構造が完成 |

5年でROEが12.7%→21.8%→17.7%→15.6%→15.7%と推移したことを、「FY2022の21.8%が伊藤忠の実力」と読むのは誤りです。FY2022は世界的な資源価格高騰の恩恵を受けた一時的なピークで、その後の15%台で安定したROEこそ非資源約71%のポートフォリオが生む実力水準です。「ピーク時の数字」ではなく「平準化後の数字」で会社を判断する目を、5年データは育てます。

ここからは、その変化の中身を業績・セグメント・戦略・リスクの4軸で順に見ていきます。

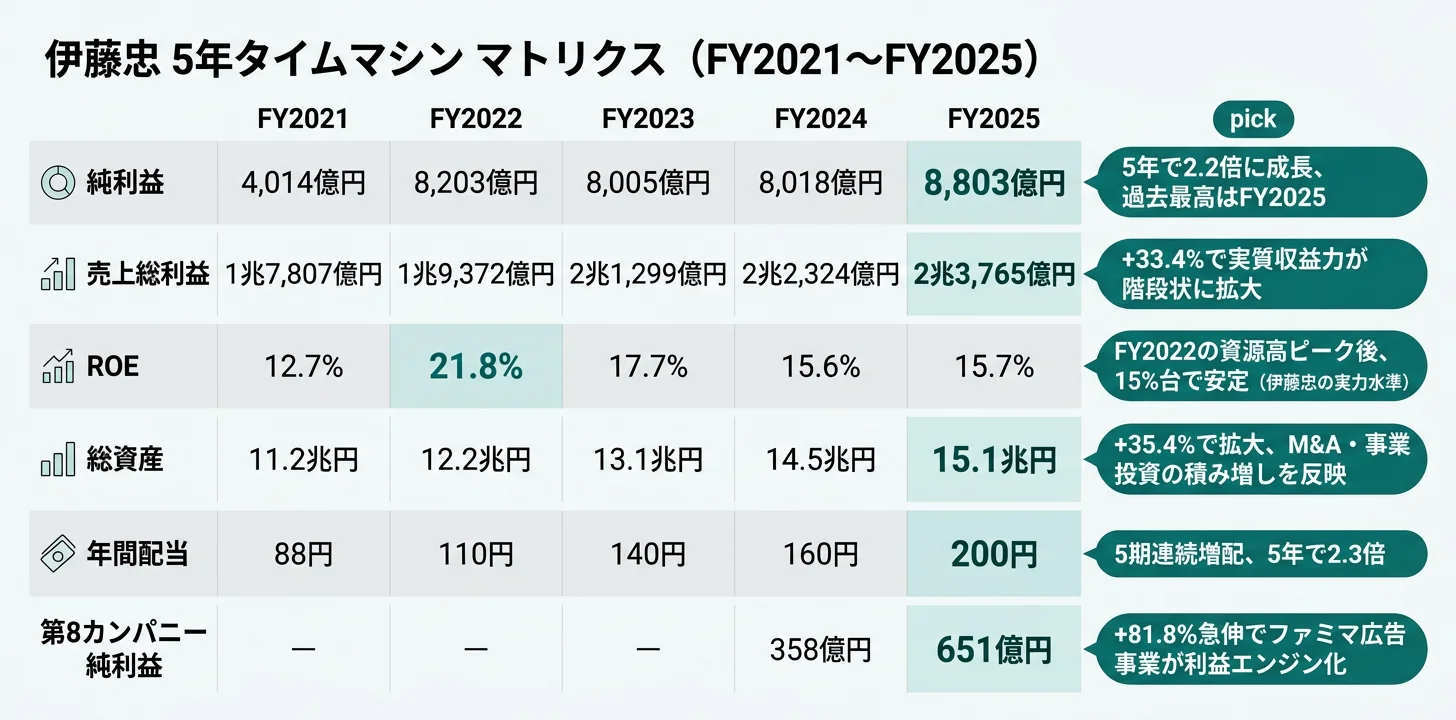

業績推移|5年マトリクスで見る2.2倍成長

5年マトリクスとは、同じ会社の主要KPIを5期分横並びで読むことで、トレンドと変曲点を1枚で把握する分析です。結論を先に示すと、純利益は5年で2.2倍だが、より重要な指標は売上総利益の+33.4%成長と総資産の+35.4%拡大です。前者は伊藤忠が重視する実質的収益力指標、後者はM&A・事業投資の積み増しを示しており、いずれも一時的な資源市況ではなく構造的な拡大であることを裏付けます。

xychart-beta

title "伊藤忠商事 純利益と売上総利益の5年推移(億円)"

x-axis ["FY2021", "FY2022", "FY2023", "FY2024", "FY2025"]

y-axis "億円" 0 --> 25000

bar [4014, 8203, 8005, 8018, 8803]

line [17807, 19372, 21299, 22324, 23765]

| 決算期 | 純利益 | 売上総利益 | ROE | 総資産 | 配当 |

|---|---|---|---|---|---|

| 2021年3月期 | 4,014億円 | 1兆7,807億円 | 12.7% | 11.2兆円 | 88円 |

| 2022年3月期 | 8,203億円 | 1兆9,372億円 | 21.8% | 12.2兆円 | 110円 |

| 2023年3月期 | 8,005億円 | 2兆1,299億円 | 17.7% | 13.1兆円 | 140円 |

| 2024年3月期 | 8,018億円 | 2兆2,324億円 | 15.6% | 14.5兆円 | 160円 |

| 2025年3月期 | 8,803億円 | 2兆3,765億円 | 15.7% | 15.1兆円 | 200円 |

出典: 伊藤忠商事 有価証券報告書 各事業年度 主要な経営指標等の推移

純利益はFY2021からFY2022にかけて約2倍に急増し、FY2022〜FY2024の3年間は8,000億円台で踊り場、FY2025に8,803億円で過去最高を更新しました。FY2022の急増は鉄鉱石・原料炭などの資源価格高騰の恩恵が大きく、その後の3期間は資源価格が落ち着くなかでも非資源セグメントが利益を底上げしていた局面です。FY2025の過去最高更新は、後述する第8カンパニー+81.8%・繊維+173.4%といった非資源側の成長によるもので、5年で利益の「稼ぎ方」が変わったことを示しています。

伊藤忠はIFRS適用商社として「売上総利益」を実質的な収益力指標と位置付けています(2025年3月期有報)。この指標は5年間で1兆7,807億円から2兆3,765億円に+33.4%成長し、しかも毎期上昇している点が特徴です。純利益の8,000億円台踊り場とは対照的に、売上総利益は資源市況に左右されず階段状に積み上がっています。配当も88円→110円→140円→160円→200円と5期連続増配で、5年で2.3倍。利益成長が株主還元に直結する好循環ができあがっています。

5年マトリクスの読み方として、「利益が踊り場でも売上総利益が伸びている=ビジネスの厚みが増している」と理解するのが重要です。FY2022〜FY2024の純利益は8,000億円台で停滞して見えますが、売上総利益は1兆9,372億円→2兆2,324億円と+15.2%伸びており、これは新規連結(タキロンシーアイ・メイプロ等)と既存子会社の収益拡大の積み上げです。表面的な純利益だけを見ると伊藤忠は「3年停滞→FY2025復活」に映りますが、実態は3年かけて川下の土台を厚くしてFY2025で実を結んだ──これが5期分を並べないと見えない構造の物語です。

業績の量的な変化が掴めたところで、次は質的にどのセグメントが伸びたのかを確認します。

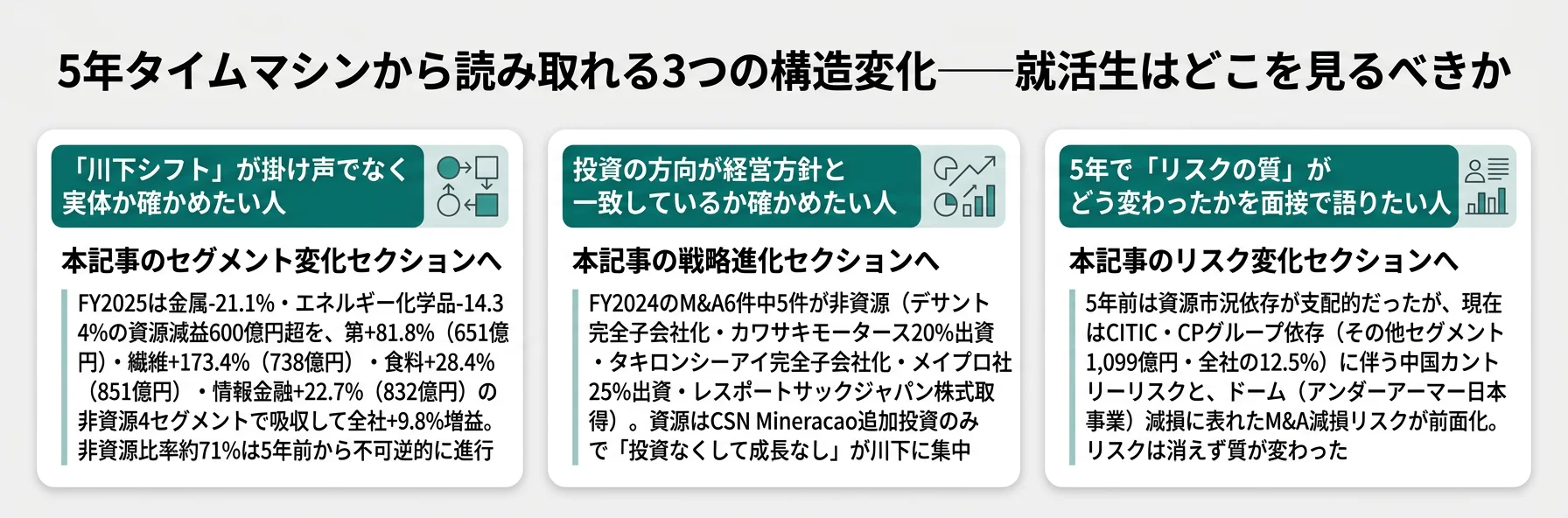

セグメント構成の変化|資源依存型から川下分散型へ

セグメント構成変化の比較とは、有報のセグメント情報をFY2021起点とFY2025着地点の両端で並べ、利益の出所がどう動いたかを読む分析です。結論を先に示すと、FY2025の資源比率は約29%(金属20.3%+エネ化学8.9%)まで下がり、第8カンパニー・繊維・食料の川下3セグメントが利益の主役に躍り出ました。同じ8カンパニー体制でも、5年前と利益の重心がはっきり移動しています。

FY2025|8カンパニーの利益分散構造

| カンパニー | FY2025純利益 | FY2024純利益 | 前年比 | 分類 |

|---|---|---|---|---|

| 金属 | 1,784億円 | 2,261億円 | -21.1% | 資源 |

| 機械 | 1,365億円 | 1,316億円 | +3.7% | 非資源 |

| その他(CITIC等) | 1,099億円 | 894億円 | +22.9% | 非資源 |

| 食料 | 851億円 | 663億円 | +28.4% | 非資源 |

| 情報・金融 | 832億円 | 678億円 | +22.7% | 非資源 |

| エネルギー・化学品 | 786億円 | 917億円 | -14.3% | 資源 |

| 繊維 | 738億円 | 270億円 | +173.4% | 非資源 |

| 住生活 | 697億円 | 662億円 | +5.3% | 非資源 |

| 第8カンパニー | 651億円 | 358億円 | +81.8% | 非資源 |

出典: 伊藤忠商事 有価証券報告書 2025年3月期 セグメント情報

pie title FY2025カンパニー別利益構成(億円)

"金属(資源)" : 1784

"機械" : 1365

"その他(CITIC等)" : 1099

"食料" : 851

"情報・金融" : 832

"エネ・化学品(資源)" : 786

"繊維" : 738

"住生活" : 697

"第8カンパニー" : 651

FY2025は金属が-21.1%(477億円減)、エネルギー・化学品が-14.3%(131億円減)と資源系が合計600億円超の減益でした。それにもかかわらず全社純利益は前年比+9.8%の増益。第8カンパニー+81.8%(+293億円)、繊維+173.4%(+468億円)、食料+28.4%(+188億円)、情報・金融+22.7%(+154億円)の非資源4セグメントが、合計1,000億円超の増益で資源減益を吸収した──これが5期分の有報を並べないと見えない伊藤忠の現在地です。

人員配置にも表れる構造変化

利益構成だけでなく、誰が・どこで働いているかにも非資源シフトは反映されています。

| セグメント | 従業員数 | 分類 |

|---|---|---|

| 食料 | 31,380人 | 非資源 |

| 住生活 | 21,454人 | 非資源 |

| 情報・金融 | 18,034人 | 非資源 |

| 機械 | 13,388人 | 非資源 |

| エネルギー・化学品 | 11,650人 | 資源 |

| 繊維 | 8,971人 | 非資源 |

| 第8カンパニー | 7,069人 | 非資源 |

| その他 | 2,619人 | — |

| 金属 | 524人 | 資源 |

出典: 伊藤忠商事 有価証券報告書 2025年3月期 従業員の状況

連結従業員115,089人のうち、最大は食料の31,380人。一方で利益最大の金属はわずか524人で、1人あたり利益では金属が圧倒的に高いものの、「人がいる場所」は食料・住生活・情報金融という非資源セグメントです。配属の確率分布で考えると、入社後に金属カンパニーに配属される確率は構造的に低く、「商社=資源トレーディング」というイメージで入社した場合の期待ギャップは事前に潰しておきたい論点になります。

金属セグメントが524人で1,784億円を稼ぐ一方、食料は31,380人で851億円という「効率の差」を、「資源の方が儲かる」と単純に理解しないことが重要です。金属は権益・市況売買が中心で少人数高効率な構造、食料は流通・小売・外食まで含む生活インフラを抱える構造で、必要な人数の質が違います。「効率」と「事業の厚み」は別軸で、就活で評価すべきは自分が関わりたい事業の性格であり、1人あたり利益ランキングではありません。

利益構成と人員配置の両面で構造変化が確認できたところで、次は「その変化を伊藤忠自身がどう作ってきたか」を投資・M&Aの履歴で見ます。

戦略・投資の進化|「投資なくして成長なし」の中身

戦略・投資の進化分析とは、各期の有報「設備の状況」「経営方針」に記載された主要M&A・出資案件を時系列で並べ、経営方針と実行が一致しているかを検証する分析です。結論を先に示すと、FY2024のM&A 6件のうち5件が非資源で、内訳もデサント・タキロンシーアイ・メイプロ・レスポートサックなど消費者接点の川下案件に集中しています。「The Brand-new Deal ~利は川下にあり~」と「投資なくして成長なし」の2大方針が、投資先の選択でも完全に一致していることが、5期分の積み重ねで見えてきます。

経営方針の質的変化|中計から羅針盤へ

伊藤忠は5年前から経営方針として「The Brand-new Deal ~利は川下にあり~」を掲げ続けています。ただしこの方針の位置付け自体が進化しており、有報では「従来の中期経営計画に代えて、長期にわたって羅針盤とすべき経営方針として定めた」と明記されています(2025年3月期)。3〜5年の数値目標を毎回書き換える伝統的な中計ではなく、長期の指針+直近1年の利益計画と財務指標+株主還元の3点セットで運営する方式です。「川下にあり」と「投資なくして成長なし」という2つの基本原則は5年間ぶれずに維持され、毎年のM&A実行件数と分野で数字に翻訳されています。

FY2024|M&A 6件の方向と整合性

FY2024に伊藤忠が実行した主要M&Aは合計6件。内訳を見ると、経営方針と投資の方向が一致しているかが具体的に確認できます。

| 投資先 | 内容 | セグメント | 分類 |

|---|---|---|---|

| デサント | 完全子会社化 | 繊維 | 非資源(川下) |

| カワサキモータース | 20%出資 | 機械 | 非資源 |

| タキロンシーアイ | 完全子会社化 | 住生活 | 非資源 |

| メイプロ社 | 25%出資 | 食料(ヘルスケア) | 非資源 |

| レスポートサックジャパン | 株式取得 | 繊維 | 非資源(川下) |

| CSN Mineracao | 追加投資 | 金属 | 資源 |

出典: 伊藤忠商事 有価証券報告書 2025年3月期 設備投資等の概要

6件中5件が非資源で、しかもデサント(スポーツアパレル)・カワサキモータース(二輪車)・レスポートサック(バッグ)と、最終消費者に直接届くブランドが目立ちます。唯一の資源投資であるCSN Mineracao(ブラジル鉄鉱石)も新規参入ではなく追加投資です。繊維セグメントが+173.4%(738億円)に跳ね上がった最大要因は、デサント完全子会社化に伴う再評価益であり、有報セグメント情報の数字とM&A欄の記述が直接つながっています。総合商社では研究開発費(R&D)の計上はほぼなく、こうした事業投資が実質的なR&D予算の役割を果たしている点も覚えておきたい論点です。

CITIC・CPグループとの10年継続パートナーシップ

「その他及び修正消去」セグメントの純利益1,099億円(前年比+22.9%)は、CITIC(中国中信集団)とCPグループ(タイ)との三社戦略的パートナーシップの成果が中心です。2015年締結のこの提携が10年経った現在も伊藤忠の利益構成の12.5%を稼ぐ存在になっており、5年タイムマシンの視点で見ると、「単年の話題ではなく長期で複利的に効いた投資」の代表例です。CITICの金融・為替事業の好調と、CPポクパン(タイ)の豚肉事業の回復が今期の利益を押し上げています。

3つのevolutionに共通するのは、「経営方針が掛け声で終わっていないか」を就活生が自分で検証できる材料が、5期分の有報を並べると現れるということです。次のセクションでは、この5年evolutionの結果として現在の伊藤忠が立っている位置と、これからの5年でどこへ向かうのかを整理します。

今の伊藤忠とこれからの伊藤忠

ここまでで、業績・セグメント・戦略の3軸で5年evolutionを確認しました。本セクションでは、その結果としてFY2025の伊藤忠がどんな会社になったかと、これからの5年で何が論点になるかを整理し、最後に面接で使える具体的なフレーズに落とし込みます。先に結論を示すと、伊藤忠は「資源価格に振らされる商社」から「川下の積み上げで安定的に伸びる商社」へ移行したものの、新たな種類のリスク(中国依存・M&A減損)を抱えた段階にいます。

FY2021の伊藤忠(資源・トレード残存型)

- 純利益4,014億円・ROE12.7%・コロナ影響を残した状態

- 第8カンパニーは利益エンジン未満(個別開示の主役にならず)

- 配当88円・連結従業員規模は今より小さい

- 川下はデサント子会社化前で、繊維セグメントの利益はまだ薄い

- 主力リスク: 資源市況依存(金属・エネ化学)

FY2025の伊藤忠(川下シフト完成型)

- 純利益8,803億円・ROE15.7%・5期連続増配(年間200円)

- 第8カンパニー651億円(+81.8%)・繊維738億円(+173.4%)・食料851億円(+28.4%)の川下3本柱

- 連結従業員115,089人、食料31,380人を最大に非資源セグメントが厚い

- M&Aでデサント・タキロンシーアイ等の川下子会社を取り込み済み

- 主力リスク: 中国カントリーリスク+M&A減損リスクが前面化

志向軸から逆算する5年evolutionの読み解き

| あなたの志向 | この5年で起きた変化のどこを見るべきか | 有報データの根拠 |

|---|---|---|

| 川下・消費者ビジネスを育てたい | 第8カンパニー・繊維・食料の急成長 | 第8 651億円(+81.8%)・繊維738億円(+173.4%)・食料851億円(+28.4%) |

| M&A・事業投資のキャリアを積みたい | FY2024のM&A 6件中5件が非資源 | デサント完全子会社化で繊維+173.4%増益の主因 |

| アジア(中国・東南アジア)志向 | CITIC・CP三社提携の10年継続 | その他セグメント1,099億円(+22.9%)・全社の12.5% |

| 大型資源開発志向 | 金属-21.1%でも1,784億円で最大利益源 | 重心は移っても資源は守りの稼ぎ頭で残存 |

| 安定的な業績環境を重視 | 売上総利益+33.4%で階段状に拡大 | 5期で1兆7,807億円→2兆3,765億円・5期連続増配 |

面接で使える有報ベースのフレーズ

伊藤忠の面接 ── 「伊藤忠は5年で何が変わったと思いますか」と聞かれたとき

「2021年3月期から2025年3月期の有価証券報告書を5期分並べて読みました。最も印象的だったのは、純利益が4,014億円から8,803億円へ2.2倍になった裏側で、第8カンパニーが利益エンジン未満から651億円・前年比+81.8%の主力に育った点です。FY2024のM&A 6件のうち5件が非資源で、デサント完全子会社化による再評価益が繊維+173.4%の主因と有報に記載されており、『投資なくして成長なし』が掛け声でなく実際の投資配分として進んでいることが数字で確認できました。私はこの川下シフトの最前線で、消費者接点ビジネスを育てる側に回りたいと考えています。」

伊藤忠の面接 ── 「これからの5年で伊藤忠の課題は何だと思いますか」と聞かれたとき

「過去5年で資源価格依存というリスクは大きく薄まりましたが、有報ではCITIC・CPグループ提携で『その他セグメント1,099億円』が全社純利益の12.5%を占めることや、ドーム(アンダーアーマー日本事業)の減損が記載されており、リスクの種類が中国カントリーリスクとM&A減損リスクへ質的に変わったと読み取れます。御社で働くなら、第8カンパニーのリテールメディア事業のように川下の収益エンジンを育てつつ、新しい種類のリスクにどう向き合うかを学んでいきたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

5年evolutionの今と未来が掴めたところで、最後にその過程で生まれた新しいリスクを整理しておきましょう。

リスク変化|消えたリスクと前面化したリスク

リスク変化の分析とは、有報「事業等のリスク」を5期分並べて、企業が抱えるリスクの性格がどう変質したかを読む作業です。結論を先に示すと、5年で資源市況依存リスクは相対的に薄まった一方、中国カントリーリスクとM&A減損リスクが前面に出てきました。リスクは消えず質が変わった──この理解が、面接で「伊藤忠の課題は?」と聞かれたときに通り一遍の回答を超える鍵になります。

資源価格変動リスクは、5年前は伊藤忠の業績を最も左右する単一要因でしたが、FY2025は金属-21.1%(477億円減)・エネルギー化学品-14.3%(131億円減)の合計600億円超の減益でも全社+9.8%増益という結果が出ています。非資源比率約71%で他カンパニーの増益が打ち返せる構造ができあがったためです。ただし金属セグメントの純利益1,784億円は依然8カンパニー中の最大で、資源は守りの稼ぎ頭として残存しています。「リスクが消えた」のではなく、相対的に薄まったのが正しい理解です。

中国カントリーリスクは、CITIC・CPグループとの提携が10年継続して大きな利益貢献をする裏返しとして前面化しています。「その他及び修正消去」セグメントの純利益1,099億円のうち、CITIC(中国)・CP(タイ)からの持分法投資損益が中心で、地政学情勢が悪化した場合の影響は回避困難です。有報には「ロシア・ウクライナ関連資産は総資産の1%未満」と限定的なエクスポージャーが明記されている一方、中国関連の具体的エクスポージャーは絶対額で大きいことが推察されます。強み(アジア最深ネットワーク)と裏腹にあるリスクとして、就活生が面接で問われやすい論点です。

M&A減損リスクは、「投資なくして成長なし」の方針のもとFY2024だけで6件のM&Aを実行した裏側として顕在化しました。FY2025の繊維セグメントは+173.4%の急成長ですが、有報には同セグメント内でドーム(アンダーアーマー日本事業)の減損がマイナス要因として記載されています(2025年3月期セグメント情報)。「投資の積み上げで成長する」ことは、同時に「投資の失敗で減損が発生する」ことの裏返しであり、5年タイムマシンの観点では、この種のリスクが今後さらに増える可能性は十分にあります。

5年evolutionの本質的な学びは、「リスクは数字を見るだけでは消えたように見えても、質的に変わって残り続ける」ということです。資源価格が下落しても全社が増益する構造を作り上げた伊藤忠は確かに強くなりましたが、中国情勢が緊張したときの『その他セグメント1,099億円』への影響、M&Aの増加に伴う減損計上の確率──いずれも有報では正直に開示されています。面接で「伊藤忠の課題は?」と問われたら、「資源リスクが薄まり、代わりに中国カントリーリスクとM&A減損リスクへ質的に変質した」と語ると、5期分の有報を読み込んだ深さが伝わります。

リスク開示の読み方をさらに学びたい方は → 有報のリスク情報の読み方ガイド

5年タイムマシンの全体像を確認したところで、最後に持ち帰りと次のアクションを整理します。

まとめ

伊藤忠商事の5年タイムマシンは、純利益2.2倍・売上総利益+33.4%・非資源比率約71%・M&A 6件中5件が非資源という数字の集合で、「The Brand-new Deal ~利は川下にあり~」が掛け声でなく実行中の構造転換であることを裏付けています。同時に、資源市況依存というリスクが薄まる一方で、中国カントリーリスクとM&A減損リスクという新しい種類のリスクが前面化していることも、有報は正直に開示しています。

この記事のポイント3選

- 5年で純利益4,014億円→8,803億円・売上総利益+33.4%。FY2022の資源高ピークではなく、FY2025の構造的な伸びが伊藤忠の実力水準

- FY2025は金属-21.1%・エネ化学-14.3%の資源減益600億円超を、第8+81.8%・繊維+173.4%・食料+28.4%・情報金融+22.7%の非資源4本柱で吸収して全社+9.8%増益

- FY2024のM&A 6件中5件が非資源(デサント・カワサキモータース・タキロンシーアイ・メイプロ・レスポートサック)。経営方針と投資の方向が一致し、川下シフトが数字で進行している

次のアクション

- 伊藤忠の現在地を1社で深掘りしたい方は → 伊藤忠商事の有報分析(個社記事)でThe Brand-new Dealの中身を読む

- 三菱商事との対比で「川下型」と「資源型」を比べたい方は → 三菱商事 vs 伊藤忠の有報比較で2社の賭けを整理する

- 商社業界の5社全体で各社の賭けを横串で見たい方は → 総合商社6社比較で各社の賭けを横串で読む

タイムマシン分析は、企業を「いまの結果」ではなく「進行中の構造変化」として捉える方法です。他社の5年evolutionも気になる方は、上記関連記事から個社・比較の両軸で企業研究を深めてください。

本記事のデータは伊藤忠商事の有価証券報告書(2021年3月期〜2025年3月期、EDINET)に基づいています。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。