この記事を読むと: 面接で「なぜJR3社の中で御社か」を、東海道新幹線への集中度・設備投資配分・非鉄道多角化の数値根拠つきで自分の言葉で語れるようになります。

「JR3社はどこも鉄道会社だから似ている」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、売上高はJR東日本2兆8,876億円とJR西日本1兆7,079億円で約1.7倍の差があり、純利益ではJR東海4,584億円がJR西日本1,140億円の4倍に達しています。同じ「本州JR」でも、3社が向かう未来はまったく違います。

| あなたの志向 | 向いている会社 |

|---|---|

| 首都圏の巨大インフラ×Suica・不動産で鉄道を超えたい | JR東日本 |

| リニア中央新幹線と東海道新幹線の高収益を担いたい | JR東海 |

| 地域課題解決・観光・インバウンドで西日本を再設計したい | JR西日本 |

| 高収益集中と少数精鋭の環境で働きたい | JR東海 |

| 非鉄道事業(駅ビル・駅ナカ・金融)を育てたい | JR東日本 |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

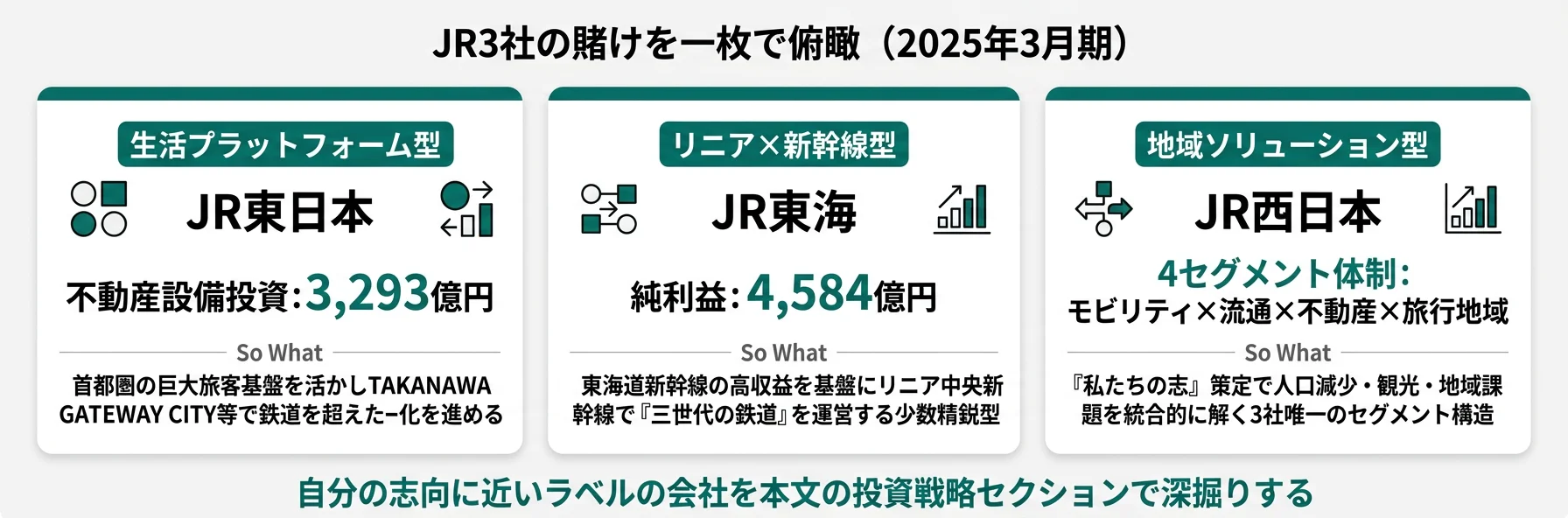

結論|3社は「3つの異なる賭け」をしている

JR3社の「賭け」とは、経営資源をどのセグメントと投資領域に集中させるかという経営判断を指します。数字で整理すると、3社の純利益は1,140億円から4,584億円まで4倍の開き、総資産は3.75兆円から10.32兆円まで約2.8倍、設備投資の売上比は16.6%から28.6%まで1.7倍の差があります。同じ「本州JR」でも規模・重心・会計基準はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| JR東日本|生活プラットフォーム型 | Suica・不動産・駅ナカで「鉄道を超えた生活サービス」へ軸を広げる |

| JR東海|リニア×新幹線型 | 東海道新幹線の高収益を基盤にリニア中央新幹線で「三世代の鉄道」を運営する |

| JR西日本|地域ソリューション型 | モビリティ×流通×不動産×旅行地域ソリューションで西日本エリアの価値を最大化する |

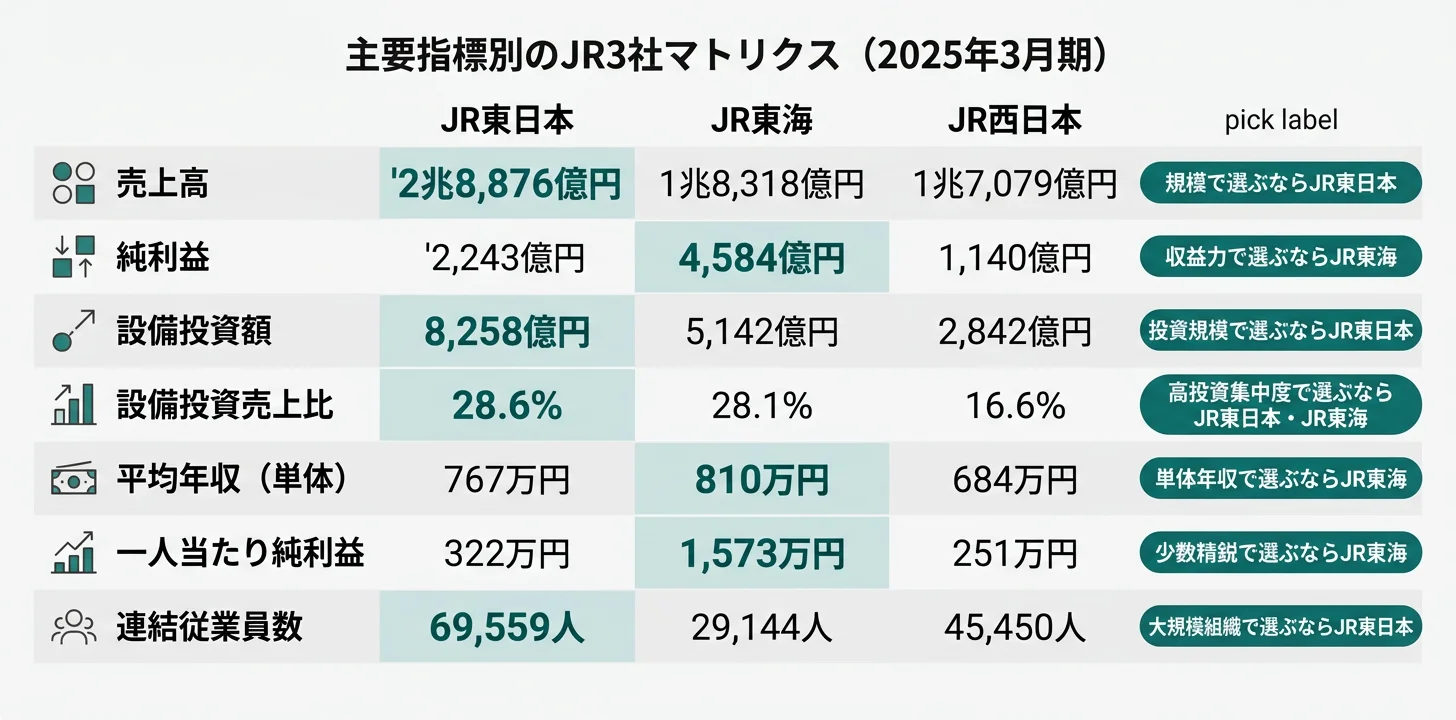

主要指標サマリー

| 指標 | JR東日本(9020) | JR東海(9022) | JR西日本(9021) |

|---|---|---|---|

| 売上高 | 2兆8,876億円 | 1兆8,318億円 | 1兆7,079億円 |

| 純利益 | 2,243億円 | 4,584億円 | 1,140億円 |

| 総資産 | 10.17兆円 | 10.32兆円 | 3.75兆円 |

| 設備投資額 | 8,258億円 | 5,142億円 | 2,842億円 |

| 設備投資/売上 | 28.6% | 28.1% | 16.6% |

| 会計基準 | IFRS | 日本基準 | 日本基準 |

| 連結従業員数 | 69,559人 | 29,144人 | 45,450人 |

| 単体平均年収 | 767万円 | 810万円 | 684万円 |

出典: 各社 有価証券報告書 2025年3月期

売上と純利益の逆転は、「JR東海が優れ、JR西日本が劣っている」という単純な優劣ではなく、『高収益路線への集中度の違いが業績の性格をそのまま決めている』という経営構造の違いを示します。JR東海は東海道新幹線という日本の大動脈1本に経営資源を集中させることで高い利益率を確保する一方、同じ新幹線の運休・事故・地震等が発生すれば業績への影響も集中します。JR東日本は首都圏の通勤・通学輸送と非鉄道事業を分散して抱えるぶん利益率は下がりますが、単一路線のリスクには強い構造です。どちらの経営環境に自分が向くかを見極めるのが、JR各社選びの起点になります。

3社を横串で見ると、単に規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、その構造差を最も端的に示す純利益の比較から具体的に見ていきます。

収益構造の比較|純利益4,584億円 vs 2,243億円 vs 1,140億円

収益構造とは、売上高・営業利益・純利益がどの事業から生まれ、どのような水準で推移しているかを指します。結論を先に示すと、2025年3月期の有報ではJR東海の純利益4,584億円が最大で、JR西日本1,140億円が最小という4倍の開きがあります。つまり同じ「本州JR」でも、JR東海は「東海道新幹線という『ドル箱』で稼ぐ高収益集中型」、JR西日本は「地域に根ざしながら回復途上の多角型」と一言で語り分けることができます。

コロナからの回復過程

| 期 | JR東日本 | JR東海 | JR西日本 |

|---|---|---|---|

| 4期前(コロナ禍) | ▲5,779億円 | ▲2,016億円 | ▲2,332億円 |

| 3期前 | ▲949億円 | ▲519億円 | ▲1,132億円 |

| 2期前 | 992億円 | 2,194億円 | 885億円 |

| 前期 | 1,964億円 | 3,844億円 | 988億円 |

| 当期 | 2,243億円 | 4,584億円 | 1,140億円 |

出典: 各社 2025年3月期 有価証券報告書 経理の状況。▲はマイナス

3社ともコロナ禍で大幅な赤字を計上しましたが、回復のスピードと到達点は明確に異なります。JR東海は当期4,584億円でコロナ前を超えるV字回復を果たし、JR東日本も2,243億円まで戻しましたが、JR西日本は1,140億円でまだ回復途上の水準です。回復ペースの差は、3社が抱える需要構造(東海道新幹線のビジネス需要vs首都圏の通勤・通学vs西日本の広域需要)の違いをそのまま映しています。

なぜJR東海の利益率が高いのか

JR東海の利益率の高さは、東海道新幹線に集中した事業構造から来ています。運輸業・流通業・不動産業の3セグメント体制ですが、収益の大半を東海道新幹線が生み出す構造です。

「日本の大動脈」と呼ばれる東京〜大阪間の高速輸送は、ビジネス需要と観光需要を安定的に獲得します。路線の短さ(約500km)に対して旅客単価が高く、運行密度も世界最高水準という特徴があります。これが高い利益率を生む構造です。一方、JR東日本は首都圏の通勤・通学輸送に大きく依存し、旅客単価はJR東海より低い水準にとどまります。JR西日本は山陽新幹線を持ちますが、東海道新幹線ほどの収益力はありません。

JR東海の集中度の高さは上振れも下振れも生む両刃の刃です。ビジネス需要が好調な局面では純利益が伸びやすい一方、コロナ・地震・テレワーク定着などの外部ショックが発生すると業績への影響も集中します。実際4期前のコロナ禍では▲2,016億円の大幅赤字を計上しており、経営の性格として「平常時の高収益」と「非常時の下振れ」はセットであることを理解しておくと、入社後の業績変動の見通しが立てやすくなります。

業界全体の海外売上や収益構造の違いも比べたい方は → インフラ業界の将来性と就活企業分析の全体像

収益構造の差を押さえたところで、次のセクションでは各社が「未来の稼ぎ方」にどう投資しているかを具体的に見ていきます。

設備投資の比較|リニア・駅ナカ・安全対策の配分

設備投資の比較とは、各社が有報で開示した年間投資総額とセグメント別配分を横並びで検証し、将来のキャッシュフローをどこに賭けているかを読み解く分析です。結論を先に示すと、JR東日本8,258億円・JR東海5,142億円・JR西日本2,842億円という規模差がある一方、売上比で見ると東日本28.6%・東海28.1%とほぼ同水準で、JR西日本16.6%が低めです。「絶対額で最大なのはJR東日本、集中度で突出するのはJR東海、相対的に軽めなのはJR西日本」という整理ができます。

| 会社 | 設備投資総額 | 主要配分(有報「設備の状況」より) |

|---|---|---|

| JR東日本 | 8,258億円 | 運輸4,302億円(ホームドア・車両新造)+不動産3,293億円(TAKANAWA GATEWAY CITY等)+流通295億円+その他367億円 |

| JR東海 | 5,142億円 | 運輸4,730億円(東海道新幹線の安全安定輸送・中央新幹線建設)+不動産293億円+流通62億円+その他49億円 |

| JR西日本 | 2,842億円 | モビリティ1,699億円(車両新造等)+不動産1,052億円+流通43億円+旅行地域11億円+その他34億円 |

出典: 各社 2025年3月期 有価証券報告書 設備投資等の概要

JR東海の5,142億円は、そのうち運輸業4,730億円にリニア中央新幹線の建設費を含みます。リニアは東京〜名古屋間を約40分で結ぶ超電導磁気浮上式鉄道で、完成すれば大動脈輸送の二重系化を実現します。JR東海の有報では「大動脈輸送を二重系化する中央新幹線の建設により、『三世代の鉄道』を運営するということを使命」と明記されており、経営の時間軸が数十年単位で引かれていることが読み取れます。

JR東日本の8,258億円のうち不動産3,293億円は、3社で最も非鉄道シフトが進んでいることを示します。TAKANAWA GATEWAY CITY・OIMACHI TRACKS・渋谷スクランブルスクエア建設工事といった都市開発案件が集中しており、「鉄道会社」というラベルの下で実態は都市デベロッパーに近い投資構造です。一方、JR西日本のモビリティ1,699億円は車両新造・ホームドア等の安全対策が中心で、再投資の色合いが強めです。

設備投資の売上比が28%前後の会社は、将来のキャッシュフローを大きく取り崩して事業更新に回す重資産型経営です。JR東海のリニア、JR東日本の都市開発はいずれも10年以上の長期で回収する投資で、就活生にとっては「入社後のキャリアが長期プロジェクトに組み込まれる可能性が高い」ことを意味します。短期の成果ではなく、数年〜数十年単位の事業を担う覚悟が求められるのがこの業界のキャリアの特徴です。

投資規模の差を掴んだところで、次は各社が「投資先」としてどの領域に賭けているのかを個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「経営戦略等」「設備の状況」に記載された各社の資金配分と重点領域を横並びで検証する分析です。ここから先は3社それぞれが2025年3月期の有報で明示している投資先と考え方を個別に整理します。各社の戦略と、どんな志向の就活生に合うかをセットで示すので、共感できる方向性が見つかったら、各社項目末尾のリンクから深堀りできます。

JR東日本|生活プラットフォーム型

JR東日本は首都圏の膨大な旅客基盤を活かし、Suicaを軸としたデジタルプラットフォームの構築と不動産・生活サービス領域への拡大を進めています。2025年3月期の設備投資8,258億円のうち3,293億円を不動産に投じており、TAKANAWA GATEWAY CITY(品川・高輪エリア再開発)・OIMACHI TRACKS・渋谷スクランブルスクエア建設工事が主要案件です。流通・サービス事業にも295億円を投じ、駅ナカビジネスとEC連携の強化を図っています。会計基準にIFRSを採用しているのは3社中でJR東日本のみで、海外展開やグローバル資本市場を意識した経営姿勢の表れです。

首都圏の巨大インフラを支えつつ、Suica・不動産・駅ナカで鉄道以外の事業を育てたい就活生にとっては、3社の中で最も非鉄道多角化のフィールドが広い環境です。

JR東海|リニア×新幹線型

JR東海の経営は「三世代の鉄道」に集約されています。東海道新幹線(第1世代)・在来線(第0世代)に加え、リニア中央新幹線(第2世代)を建設し、大動脈輸送を二重系化するという数十年単位の構想です。2025年3月期の設備投資5,142億円のうち運輸業4,730億円の大部分がリニアと東海道新幹線の安全安定輸送に向けられており、売上比28.1%という重資産型の投資継続が特徴です。有報では「日本の大動脈と社会基盤の発展に貢献する」という経営理念を掲げ、名古屋駅のJRセントラルタワーズ・JRゲートタワー等の不動産事業も展開しますが、経営の軸はあくまで鉄道事業です。

東海道新幹線の高収益基盤と、リニアという世紀のプロジェクトの両方に関わりたい就活生にとっては、3社で唯一、鉄道一本で世界最高水準の運行とメガプロジェクトを両立させる環境です。

JR西日本|地域ソリューション型

JR西日本は福知山線列車事故の教訓を経営の根幹に据えたうえで、2023年4月に「私たちの志」を策定しています。モビリティ業・流通業・不動産業・旅行地域ソリューション業の4セグメント体制で、西日本エリアの地域課題解決と価値創造に取り組む姿勢です。有報には自然災害の激甚化、コロナ禍を契機とした行動変容、人口減少による市場縮小、インフレ社会の到来、生成AIの進化といった構造的な環境変化への危機感が色濃く表れており、モビリティ1,699億円+不動産1,052億円+旅行地域ソリューション11億円という投資配分で多面的な事業再編を進めています。

観光・インバウンド・地域課題解決に関わりたい就活生にとっては、「旅行・地域ソリューション」を報告セグメントとして明示的に持つ3社唯一の会社です。

3社の投資戦略を並べて見ると、「鉄道会社」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で各社を比較します。

人的資本の比較|年収・従業員数・少数精鋭度

人的資本の比較とは、有報「従業員の状況」から年収・従業員数・平均年齢を読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収はJR東海810万円が最高でJR西日本684万円が最低(126万円差)の一方、連結一人当たり純利益はJR東海1,573万円が3社最高で、年収の高さと少数精鋭度が一致する構造です。

年収・従業員データ一覧

| 指標 | JR東日本 | JR東海 | JR西日本 |

|---|---|---|---|

| 平均年収(単体) | 767万円 | 810万円 | 684万円 |

| 平均年齢 | 39.2歳 | 36.8歳 | 37.3歳 |

| 平均勤続年数 | 16.6年 | 16.1年 | 13.5年 |

| 単体従業員数 | 39,660人 | 18,404人 | 21,665人 |

| 連結従業員数 | 69,559人 | 29,144人 | 45,450人 |

出典: 各社 2025年3月期 有価証券報告書 従業員の状況

平均年収はJR東海の810万円が3社最高、JR西日本の684万円が最低で126万円の差があります。ただし有報の平均年間給与は本社採用社員(単体)のみを対象としており、現業職(運転士・車掌・保線等)の給与体系や職種別の昇給カーブは別途設計されているため、この数値がそのまま入社後の待遇差を意味するわけではありません。平均年齢は3社とも36〜39歳と比較的若く、平均勤続年数はJR西日本13.5年が最短、JR東日本16.6年が最長で、採用継続性と離職率の水準を示唆します。

一人当たり純利益で見る「少数精鋭度」

| 会社 | 一人当たり純利益 | 算出根拠 |

|---|---|---|

| JR東海 | 1,573万円 | 純利益4,584億円 / 連結29,144人 |

| JR東日本 | 322万円 | 純利益2,243億円 / 連結69,559人 |

| JR西日本 | 251万円 | 純利益1,140億円 / 連結45,450人 |

出典: 各社 2025年3月期 有価証券報告書から算出

JR東海の一人当たり純利益1,573万円は3社最高で、JR東日本の約5倍、JR西日本の約6倍にあたります。連結29,144人と最少の従業員で4,584億円の利益を稼ぐ構造が数字に表れています。一方、JR東日本の一人当たり純利益が低く見えるのは、駅ビル・流通・金融など非鉄道事業を連結に含むためで、事業モデルの違いを反映した結果です。一人当たり純利益が低いことは効率が悪いことを意味しません。

就活ポイント: 年収単体の比較より「事業モデル×連結規模」のセットで語ると差別化できます。例: 「JR東海の一人当たり純利益1,573万円という高収益集中型の構造に魅力を感じた」「JR東日本の連結69,559人規模で駅ビル・金融・不動産までを経験できる環境に共感した」のように、数字を事業特性と結びつけると志望動機が厚みを増します。

ここまでで3社の構造差と投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどのJRと相性が良いかを判断する視点を整理します。

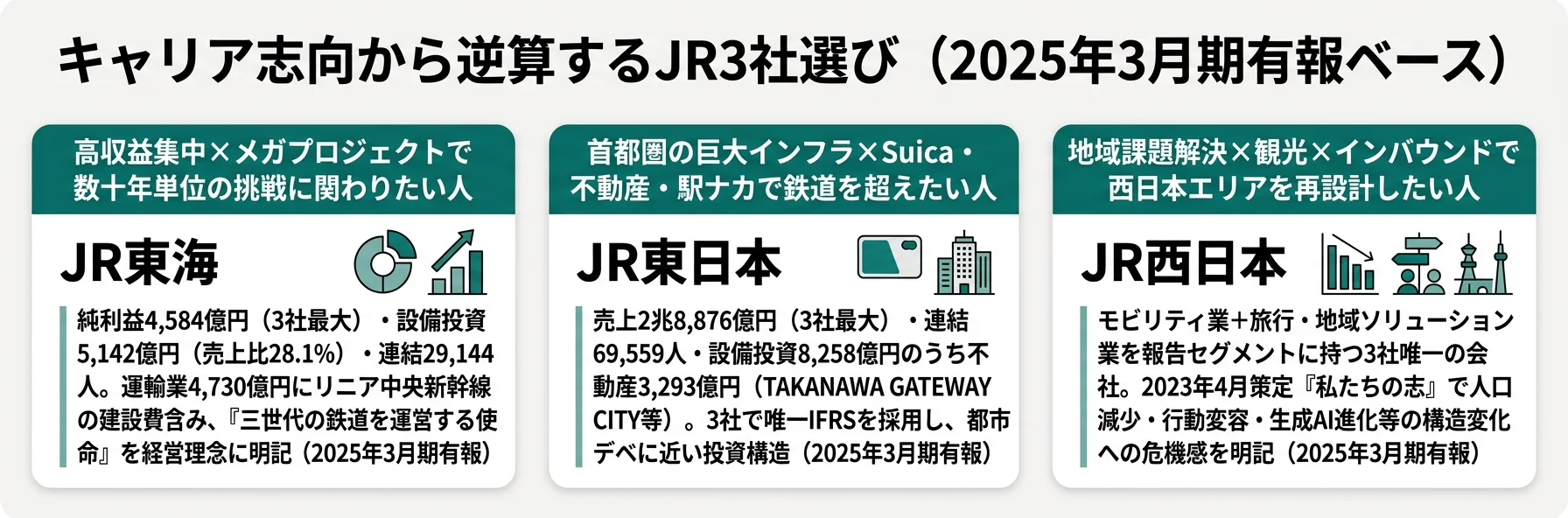

キャリアマッチ|自分に合う鉄道会社を見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「高収益集中×メガプロジェクト型」「多角化×生活サービス型」「地域ソリューション×観光型」の3つに分かれ、それぞれ合うJR・合わないJRが明確に分岐します。

高収益集中・メガプロジェクトに惹かれる人

- 東海道新幹線という1本の大動脈で圧倒的な利益を生む現場に関わりたい → JR東海の三世代の鉄道戦略を読む

- リニア中央新幹線という数十年単位の巨大プロジェクトに携わりたい

- 少数精鋭で一人あたりの裁量と責任が大きい環境を望む

- 鉄道事業一本に経営資源を集中させる姿勢に共感する

高収益集中・メガプロジェクトが合わない人

- 単一路線のリスク集中を避けたい → JR東日本の生活サービス戦略を読む

- 非鉄道事業(不動産・駅ナカ・Suica)でキャリアを築きたい → JR東日本の駅ビル・金融戦略を読む

- 地域課題解決・観光・インバウンドに関わりたい → JR西日本の地域ソリューション事業を読む

- 鉄道以外の事業比率を高めたキャリアを築きたい → JR東日本の不動産3,293億円投資を読む

志向軸から逆算するJR選び

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| 高収益集中・メガプロジェクト | JR東海 | 純利益4,584億円(3社最大)、設備投資5,142億円(売上比28.1%)、連結29,144人で少数精鋭 |

| 生活プラットフォーム・非鉄道 | JR東日本 | 不動産投資3,293億円、IFRS採用、連結69,559人で駅ビル・金融・流通を内製 |

| 地域ソリューション・観光 | JR西日本 | 旅行・地域ソリューション業を報告セグメントに持つ3社唯一、『私たちの志』策定 |

| 少数精鋭・高年収 | JR東海 | 平均年収810万円(3社最高)、一人当たり純利益1,573万円(3社最高) |

| 広域ネットワーク・首都圏 | JR東日本 | 連結69,559人・売上2兆8,876億円で3社最大。日常的に最多の乗客を運ぶ |

| インバウンド・西日本観光 | JR西日本 | 京都・大阪・広島など世界的観光地を沿線に持ち、旅行地域事業を明示セグメント化 |

平均年収126万円差(JR東海810万円 vs JR西日本684万円)は、「年収が高い会社が良い」という序列ではなく、事業モデル×地域賃金水準×少数精鋭度の違いを反映した結果です。JR東海は東海道新幹線という高収益路線と少数精鋭の組み合わせで年収が高くなり、JR西日本は広域路線と地方事業所を多く抱えるぶん平均値が下がります。一方、勤続年数はJR西日本が13.5年と最短で、現役世代の流動性が高めです。年収単体ではなく事業モデル×組織特性の3点セットで読むのが実用的です。

面接での有報活用例

JR東日本の面接 ── 「なぜJR東海・JR西日本ではなくJR東日本か」と聞かれたとき

「有価証券報告書を比較し、御社の設備投資8,258億円のうち不動産事業に3,293億円を投じている点に注目しました。TAKANAWA GATEWAY CITY・OIMACHI TRACKS・渋谷スクランブルスクエアといった都市開発案件は、同じ設備投資額でもJR東海の4,730億円がリニア中心なのに対し、御社は不動産デベロッパーに近い比率で配分している。IFRS採用という経営姿勢も含めて、『鉄道会社を超えた生活プラットフォーム』への転換を最も大きく進めている3社一の選択肢だと考えました。」

JR東海の面接 ── 「リニア投資のリスクをどう見るか」と聞かれたとき

「御社の有報で最も注目したのは、設備投資5,142億円が売上高の28.1%に達し、運輸業への4,730億円投資にリニア中央新幹線の建設費が含まれている点です。工期遅延・コスト増というリスクは当然存在しますが、有報の『日本の大動脈と社会基盤の発展に貢献する』『三世代の鉄道を運営する使命』という記述に、単年度の業績より数十年単位の社会的責任を優先する経営姿勢を感じました。純利益4,584億円という3社最大の収益基盤があるからこそ、リニアという長期投資を遂行できる構造だと考えます。」

JR西日本の面接 ── 「なぜ高収益のJR東海ではなくJR西日本か」と聞かれたとき

「御社の有報では、モビリティ業に加えて旅行・地域ソリューション業を報告セグメントに明示的に持つ点が印象的でした。純利益1,140億円はJR東海の4分の1ですが、2023年策定の『私たちの志』には、人口減少・行動変容・生成AI進化といった構造変化への危機感が明記されています。京都・大阪・広島という世界的観光地を沿線に持つ立地を活かし、地域課題の解決と事業成長を両立させる姿勢に共感し、自分が関わりたい事業領域は御社にしかないと考えました。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。鉄道3社は共通する構造リスクと、路線特性・地域依存に由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

人口減少と行動変容リスクは3社共通の構造問題で、路線特性によって現れ方が異なります。JR西日本は地方路線の利用者減少が深刻で、不採算路線の維持と地域経済への貢献のバランスが経営課題です。JR東日本はテレワーク定着による通勤需要の回復遅延が課題で、首都圏の定期利用が完全にはコロナ前水準に戻っていません。JR東海はビジネス出張の減少がリニアの需要前提に影響します。就活生にとっては、入社後に直面する需要環境が路線ごとに違う点を理解しておくと、配属先や事業領域を考えるうえで解像度が上がります。

自然災害・気候変動リスクは鉄道事業に直接ダメージを与える構造リスクです。JR東日本は広域な路線網を抱えるため、東日本大震災クラスの災害が発生した場合の設備復旧コストが膨大になります。JR西日本は豪雨・台風による山陽本線・紀勢本線等の長期運休が繰り返し発生しており、気候変動の激甚化がそのまま収益圧迫要因になります。JR東海も東海地震・南海トラフ地震が東海道新幹線に直撃するリスクを有報に明記しています。就活生にとっては「鉄道会社は災害復旧の最前線で長期勤務する前提のキャリア」という点を理解しておくことが重要です。

リニア中央新幹線の建設リスクはJR東海固有の巨大リスクです。総工費は膨大で、工期の遅延・環境対応コストの増加は経営に直接影響します。有報では総資産10.32兆円のうち建設仮勘定がリニア建設に伴って積み上がっており、売上1兆8,318億円の会社としては極めて重い資産規模になっています。一方、完成すれば大動脈輸送の冗長性が確保され、東海道新幹線の大規模改修が可能になるという長期的なメリットがあります。キャリアの観点では「入社後数十年単位でこのプロジェクトに関わる可能性が高い」ことを想定しておく必要があります。

安全・重大事故リスクは鉄道事業で最も重いリスクです。JR西日本は2005年の福知山線事故の教訓を経営の根幹に据えており、有報でも「私たちの志」と併せて安全文化の浸透を繰り返し明記しています。JR東海は時速285km以上で走行する東海道新幹線と、将来のリニア時速505kmの安全管理を担い、一度の事故が信頼と業績を同時に毀損する構造です。JR東日本は山手線・中央線・京浜東北線など日本最大の通勤ネットワークで、大量輸送時の安全確保が日常業務の中核です。就活生にとっては「入社後のキャリアは安全文化への適応が前提になる」点を理解しておくことが重要です。

有利子負債と金利上昇リスクは設備投資規模が大きい3社が共通で抱えるリスクです。特にリニア建設中のJR東海は、建設仮勘定の積み上がりと財投借入による資金調達を継続中で、金利上昇局面では償還負担が増える構造です。JR東日本もTAKANAWA GATEWAY CITY等の大型都市開発を継続中で、IFRS採用下での負債コスト管理が課題です。JR西日本は総資産3.75兆円と最小ですが、地方路線維持と老朽化設備更新の継続投資が必要で、負債水準の管理は3社共通のテーマです。

リスク情報は「この会社は危ない」と判断するためのものではなく、「入社後にどんな経営環境を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: JR西日本の『私たちの志』、JR東海の三世代の鉄道構想、JR東日本のIFRSによる経営透明性)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて3社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

JR3社は同じ1987年の国鉄分割民営化を起点としながら、35年以上の時を経て明確に異なる経営体に分化しました。JR東日本は首都圏の膨大な旅客基盤と非鉄道事業の多角化で総合力を発揮し、JR東海は東海道新幹線の高収益とリニアという世紀のプロジェクトで突出した利益を生み、JR西日本は西日本エリアの地域価値最大化と観光戦略に挑んでいます。就活において重要なのは「どのJRが良いか」ではなく、「自分はどのJRの賭けに共感するか」です。

この記事のポイント3選

- 売上と純利益の逆転(JR東日本2.89兆円 vs JR東海4,584億円)は、東海道新幹線集中度の違いがそのまま業績の性格を決めていることを示す

- 設備投資8,258億円 vs 5,142億円 vs 2,842億円は、3社が「未来の稼ぎ方」として賭けている領域(不動産vsリニアvsモビリティ更新)の違いを映している

- 会計基準(IFRS vs 日本基準)とセグメント構造の違いは、3社の経営の方向そのものが異なることを示すラベルである

次のアクション

- 生活プラットフォーム・非鉄道多角化に共感した方は → JR東日本の有報分析で駅ビル・金融・Suicaの実態を読む

- リニア・東海道新幹線の集中型に共感した方は → JR東海の有報分析で三世代の鉄道戦略を読む

- 地域ソリューション・観光戦略に共感した方は → JR西日本の有報分析で『私たちの志』の実像を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。JR東日本はIFRS、JR東海・JR西日本は日本基準のため、ROE・営業利益等の一部指標は会計基準の違いを踏まえて解釈する必要があります。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。