この記事を読むと: 面接で「なぜ製薬業界の中で御社か」を、R&D費比率・収益構造・戦略タイプの数値根拠つきで自分の言葉で語れるようになります。

「製薬会社はどこも薬を作る会社」と感じている就活生は少なくありません。しかし有価証券報告書を横並びで読むと、6社が全く異なる「賭け」をしていることがわかります。売上規模は塩野義の4,382億円から武田の4兆5,815億円まで約10倍の開きがあり、R&D費の売上比率は中外の約14.3%から小野の約30.8%まで2倍以上の差があります。規模ではなく「何に経営資源を集中させているか」を見れば、6社の本質的な違いが数字で浮かび上がります。

| あなたの志向 | 向いている企業 |

|---|---|

| グローバル大組織で多様なキャリアを築きたい | 武田薬品・アステラス |

| 一つの技術プラットフォームで世界に挑みたい | 第一三共・中外製薬 |

| 疾患領域に特化し少数精鋭で創薬に関わりたい | 塩野義製薬・小野薬品 |

この記事のデータは各社の有価証券報告書に基づいています。武田薬品・アステラス製薬・第一三共・塩野義製薬・小野薬品は2025年3月期、中外製薬は12月決算のため2025年12月期を参照しています。決算期に約9カ月のずれがある点にご留意ください。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

結論|6社は「6つの異なる賭け」をしている

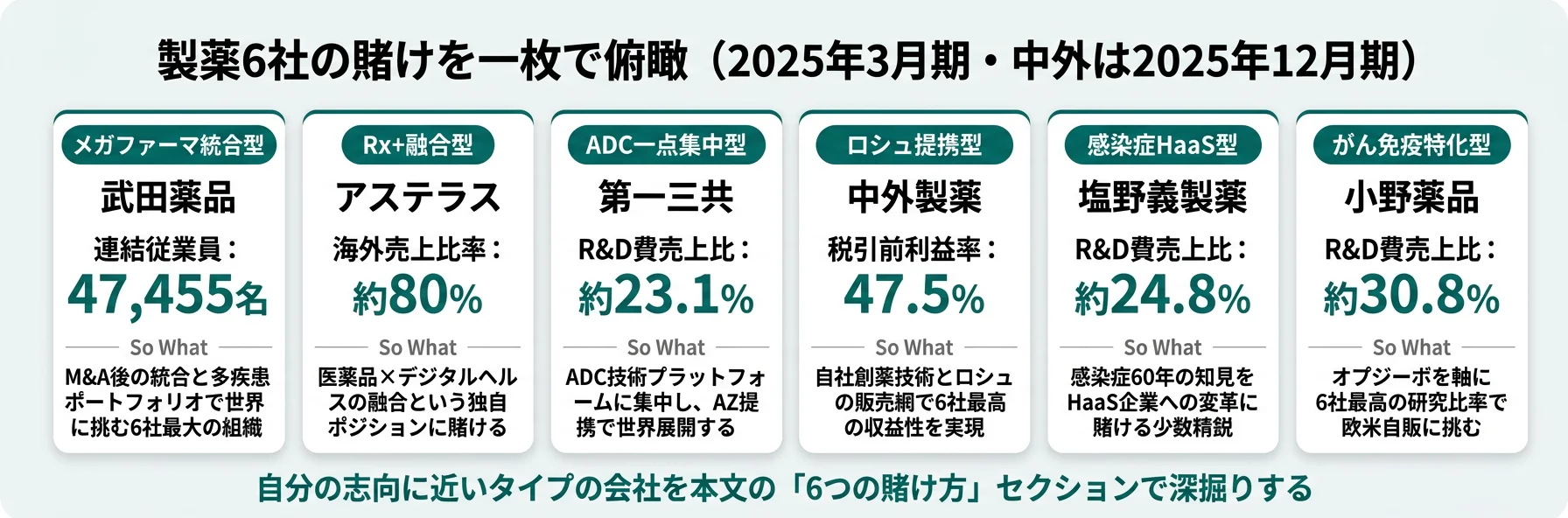

ここで言う「賭け」とは、その会社が将来の成長のために経営資源をどこへ集中させているかの戦略判断を指します。製薬6社は売上規模で約10倍の差がありながら、規模の大小よりも賭ける方向そのものが違います。武田はM&A後の統合、アステラスは医薬品×デジタル、第一三共はADC技術、中外はロシュ提携、塩野義は感染症HaaS、小野はがん免疫——同じ「製薬会社」でも向かう未来はまったく異なります。まずは各社の立ち位置を一言ラベルで押さえてから、定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|タイプ | 賭け方の要約 |

|---|---|

| 武田薬品|メガファーマ統合型 | 大型M&A後の統合と、多疾患・多モダリティの分散ポートフォリオ |

| アステラス|Rx+融合型 | 医薬品×デジタルヘルスの融合という独自ポジションに賭ける |

| 第一三共|ADC一点集中型 | ADC技術プラットフォームに集中し、AZ提携で世界展開 |

| 中外製薬|ロシュ提携型 | 自社の抗体エンジニアリング技術+ロシュの世界販売網 |

| 塩野義製薬|感染症HaaS型 | 感染症60年の知見をベースにHaaS企業への変革を推進 |

| 小野薬品|がん免疫特化型 | オプジーボを軸に欧米自販を目指す少数精鋭 |

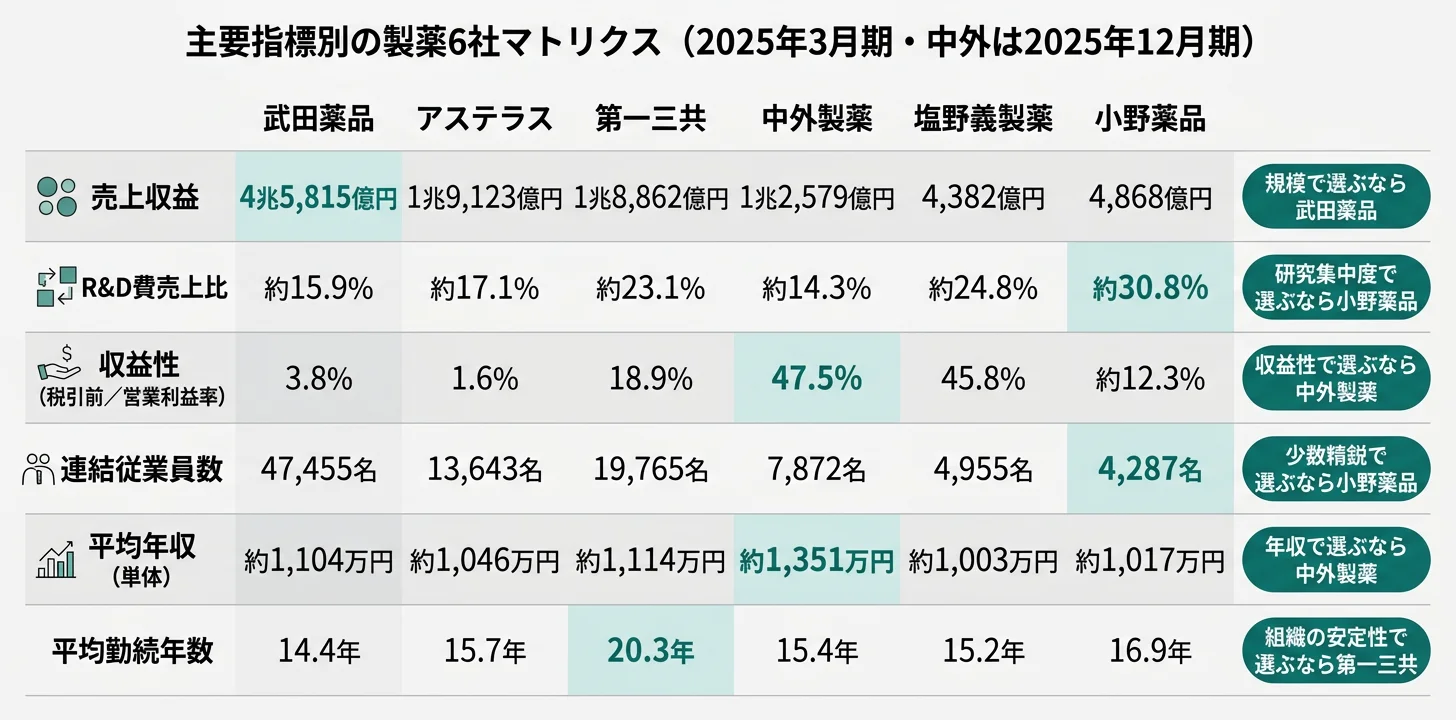

主要指標サマリー

| 指標 | 武田薬品 | アステラス | 第一三共 | 中外製薬 | 塩野義製薬 | 小野薬品 |

|---|---|---|---|---|---|---|

| 売上収益 | 4兆5,815億円 | 1兆9,123億円 | 1兆8,862億円 | 1兆2,579億円 | 4,382億円 | 4,868億円 |

| 決算期 | 2025年3月期 | 2025年3月期 | 2025年3月期 | 2025年12月期 | 2025年3月期 | 2025年3月期 |

| 利益(EDINET開示) | 税引前利益1,750億円 | 税引前利益312億円 | 税引前利益3,556億円 | 税引前利益5,978億円 | 税引前利益2,007億円 | 営業利益597億円 |

| R&D費 | 7,302億円 | 3,277億円 | 4,360億円 | 1,801億円 | 1,086億円 | 1,500億円 |

| R&D費売上比 | 約15.9% | 約17.1% | 約23.1% | 約14.3% | 約24.8% | 約30.8% |

| 連結従業員数 | 47,455名 | 13,643名 | 19,765名 | 7,872名 | 4,955名 | 4,287名 |

| 単体従業員数 | 4,808名 | 4,105名 | 6,252名 | 5,104名 | 2,129名 | 3,464名 |

| 平均年収(単体) | 約1,104万円 | 約1,046万円 | 約1,114万円 | 約1,351万円 | 約1,003万円 | 約1,017万円 |

出典: 各社 有価証券報告書。武田・アステラス・第一三共・塩野義・小野は2025年3月期、中外は2025年12月期。 ※ IFRS採用5社(武田・アステラス・第一三共・中外・塩野義)の利益はEDINET主要経営指標等表の「税引前利益」、小野薬品のみ同表で「営業利益」を開示。各社が別途公表するコア営業利益等の非GAAP指標とは異なる。

武田の税引前利益1,750億円が売上4兆5,815億円に対して小さく見えるのは、「武田が稼げていない」のではなく、シャイア買収に伴う巨額の無形資産償却・減損がEDINETの税引前利益を押し下げているためです。武田・アステラスのようにM&Aで成長してきた会社は、買収で得た製品の価値を毎年費用として取り崩すため、IFRSの税引前利益は実際の事業の稼ぐ力より低く出ます。各社はこの影響を除いた「コア営業利益」を別途公表しており、就活で財務を語るときは「EDINETの税引前利益はM&A影響を含む数字」という前提を押さえておくと、表面的な利益率の比較で誤解せずに済みます。

6社を横串で見ると、規模の大小ではなく「何に賭けているか」が違うことがわかります。次のセクションでは、その賭け方を最も定量的に映し出すR&D費から比較していきます。

R&D投資の比較|小野30.8% vs 中外14.3%

製薬企業の将来を左右するのはR&D(研究開発)投資です。結論を先に示すと、R&D費の売上比率は小野薬品が約30.8%で6社最高、中外製薬が約14.3%で最低という2倍以上の開きがあります。金額では武田の7,302億円が圧倒的ですが、比率では小野・塩野義・第一三共が上位で、規模の大きさと研究への集中度はまったく別の指標だということがわかります。

| 企業 | R&D費 | 売上比率 | 投資の方向性 |

|---|---|---|---|

| 小野薬品 | 1,500億円 | 約30.8% | がん免疫中心×オープンイノベーション×次世代モダリティ |

| 塩野義製薬 | 1,086億円 | 約24.8% | 感染症(COVID-19・HIV・薬剤耐性菌)×ワクチン×新規事業 |

| 第一三共 | 4,360億円 | 約23.1% | ADC技術集中(エンハーツ等の抗体薬物複合体) |

| アステラス | 3,277億円 | 約17.1% | 5 FOCUS AREA×Rx+×細胞・遺伝子治療 |

| 武田薬品 | 7,302億円 | 約15.9% | 5疾患領域×次世代モダリティ(遺伝子治療・細胞治療) |

| 中外製薬 | 1,801億円 | 約14.3% | 抗体エンジニアリング技術(海外臨床費の多くはロシュ負担) |

出典: 各社 有価証券報告書 研究開発活動。武田・アステラス・第一三共・塩野義・小野は2025年3月期、中外は2025年12月期。6社合計のR&D費は約1兆9,326億円。

売上比率で見ると、小野(約30.8%)・塩野義(約24.8%)・第一三共(約23.1%)の3社が20%超で、売上の5分の1以上を研究開発に投じています。これは「将来の新薬パイプラインに会社の命運を賭けている」ことの定量的な表現です。特に小野薬品は、現在の利益を削ってでも次世代のがん免疫パイプラインに投資する姿勢が数字に表れています。

中外製薬のR&D費売上比約14.3%が6社最低だからといって、「研究開発に消極的」と読むのは誤りです。中外はロシュとの戦略的アライアンスにより、海外での大規模な臨床試験費用の多くをロシュが負担する構造になっています。つまり中外の有報に計上されるR&D費は「中外単独の負担分」であり、実際にパイプラインにかかっている研究投資の厚みは数字以上です。比率の単純比較ではなく、その会社のビジネスモデルとセットで読む必要があります。

R&Dへの賭け方を掴んだところで、次は「その賭けが今どれだけ利益を生んでいるか」——収益性を比較します。

収益性の比較|税引前利益率で見る6社の稼ぐ力

収益性の比較とは、EDINETが開示する利益が売上に対してどれだけの割合かを横並びで見る分析です。結論を先に示すと、中外製薬の税引前利益率47.5%、塩野義製薬の45.8%が6社で突出しており、武田・アステラスはM&Aに伴う償却・減損の影響でEDINET税引前利益率が一桁台に見えます。利益率は、その会社の事業モデルをそのまま映し出しています。

| 企業 | EDINET開示の利益 | 利益率 | 高い/低い理由 |

|---|---|---|---|

| 中外製薬 | 税引前利益 5,978億円 | 47.5% | ロシュ提携で海外販管費が不要な構造 |

| 塩野義製薬 | 税引前利益 2,007億円 | 45.8% | 感染症特化+HIVロイヤルティのストック型収益 |

| 第一三共 | 税引前利益 3,556億円 | 18.9% | ADC事業の収益化が進み利益が拡大 |

| 小野薬品 | 営業利益 597億円 | 約12.3% | R&D費売上比30.8%の積極投資が利益を圧縮 |

| 武田薬品 | 税引前利益 1,750億円 | 3.8% | 買収無形資産の償却・減損がIFRS利益を押し下げ |

| アステラス | 税引前利益 312億円 | 1.6% | 減損計上の影響。事業の実力値とは乖離 |

出典: 各社 有価証券報告書 主要な経営指標等の推移。武田・アステラス・第一三共・塩野義は税引前利益、小野は営業利益、中外は2025年12月期の税引前利益。

中外製薬と塩野義製薬の高い利益率は、就活生にとって重要なシグナルです。中外は「自社で世界中に売る」のではなく「ロシュに売ってもらう」ことで販売コストを抑え、利益率を高めています。塩野義はHIV治療薬のロイヤルティという、毎年安定して入ってくるストック型収益を持っています。一方、武田・アステラスの低い税引前利益率は経営の失敗ではなく、過去の大型買収で得た製品価値を会計ルールに従って毎年取り崩していることの裏返しです。

利益率の高さは「良い会社」、低さは「悪い会社」という単純な話ではありません。高収益の中外・塩野義は「特定のパートナーや領域に強く依存する構造」と裏表であり、低利益率に見える武田・アステラスは「世界中に自社販売網を持ち、多様な疾患に分散投資している」からこそコストがかかっています。利益率の数字だけでなく、その背後にある事業モデルが自分の働きたい環境かどうかで判断するのが実用的です。

数字の構造を掴んだところで、次のセクションでは6社それぞれが「何に賭けているか」を個別に掘り下げます。

6つの賭け方|各社が「何に賭けているか」

ここからは、6社が有報の経営方針で明示している賭け方を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる賭け方が見つかったら、各社項目末尾のリンクから深掘りできます。

武田薬品|メガファーマ統合型

武田薬品の賭け方は「大型M&Aで得た世界規模の基盤を、統合し使いこなすこと」です。シャイア買収を経て、消化器・希少疾患・血漿分画製剤・腫瘍・神経精神科の5疾患領域を持ち、80カ国以上で自社販売を行うグローバルメガファーマになりました。R&D費7,302億円は6社最大で、遺伝子治療・細胞治療など次世代モダリティへの投資を続けています(2025年3月期有報)。一方で、のれん約4兆円・有利子負債約3兆円という買収の代償も抱えています。

多様な疾患・職種・国をまたいでキャリアを築きたい就活生に最も合う環境です。

アステラス|Rx+融合型

アステラス製薬の賭け方は「医薬品とデジタルヘルスの融合(Rx+)」という独自ポジションです。がん・泌尿器・免疫・眼科・血液がんの5 FOCUS AREAに重点を置きつつ、医薬品単体ではなくデジタル技術を組み合わせた価値提供を目指しています。海外売上比率は約80%で、北米・欧州を中心に自社販売体制を持ちます。主力のイクスタンジ(前立腺がん治療薬)が売上の約35%を占めるため、その特許切れに備えた新薬開発が経営の最重要課題です(2025年3月期有報)。

医薬品とIT・データ分析の交差点で働きたい就活生に向いた環境です。

第一三共|ADC一点集中型

第一三共の賭け方は「ADC(抗体薬物複合体)という技術プラットフォームへの一点集中」です。エンハーツをはじめとするADC製品群に経営資源を集中し、アストラゼネカとの提携によって170カ国以上への販売網を確保しています。R&D費売上比約23.1%という高水準の投資がADCパイプラインに向けられ、2030年のグローバルトップ10入りを目標に掲げています(2025年3月期有報)。技術を一点に集中する戦略は、成功すれば大きい一方、臨床試験の失敗リスクも集中します。

一つの技術プラットフォームを世界レベルに育てる過程に関わりたい就活生に向いた環境です。

中外製薬|ロシュ提携型

中外製薬の賭け方は「自社の抗体エンジニアリング技術と、ロシュの世界販売網の組み合わせ」です。リサイクリング抗体・バイスペシフィック抗体といった独自技術で新薬を生み出し、海外販売はロシュに委ねる——この分業によって税引前利益率47.5%という6社最高の収益性を実現しています。成長戦略「TOP I 2030」では「R&Dアウトプット倍増」「自社グローバル品の毎年上市」を掲げています。海外売上比率は約62%で、そのほぼ全量がロシュ経由のスイス向けです(2025年12月期有報)。

自社創薬の技術力にこだわりつつ、少数精鋭の高収益環境で働きたい就活生に向いた環境です。

塩野義製薬|感染症HaaS型

塩野義製薬の賭け方は「感染症60年の知見を土台にした、HaaS(Healthcare as a Service)企業への転換」です。中期経営計画STS2030 Revisionでは、ViiV Healthcare経由のHIVビジネス、COVID-19治療薬ゾコーバのグローバル展開、新製品・新規事業拡大という3つの成長柱を掲げ、2030年度に売上収益8,000億円を目標としています。R&D費売上比約24.8%は6社で小野に次ぐ高水準で、治療薬だけでなくワクチン・デジタルアプリ・下水疫学調査まで疾患のトータルケアを目指しています(2025年3月期有報)。

感染症という社会課題に、治療薬の枠を超えて取り組みたい就活生に向いた環境です。

小野薬品|がん免疫特化型

小野薬品工業の賭け方は「自社創製したオプジーボを軸に、がん免疫のスペシャリティファーマとして欧米自販に挑むこと」です。オプジーボと関連ロイヤルティが売上の約65%を占める高集中構造で、この依存から脱却するためにR&D費売上比約30.8%という6社最高の比率でパイプラインを強化しています。がん・免疫・神経の3重点領域に投資し、米国ケンブリッジ拠点を軸に欧米での自社販売体制構築を進めています(2025年3月期有報)。連結4,287名は6社最小の少数精鋭です。

自社創製の実績を土台に、少数精鋭でグローバルに挑戦したい就活生に向いた環境です。

6社の賭け方を並べて見ると、「製薬会社」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、組織規模や年収といった人的資本の切り口で6社を比較します。

人的資本の比較|組織規模とキャリア環境

人的資本の比較とは、有報の「従業員の状況」から従業員数・年収・年齢を読み取り、働く環境の違いを把握する分析です。結論を先に示すと、連結従業員数は武田の47,455名から小野の4,287名まで約11倍の差があり、組織の大きさと個人の裁量のバランスが6社で大きく異なります。

| 指標 | 武田薬品 | アステラス | 第一三共 | 中外製薬 | 塩野義製薬 | 小野薬品 |

|---|---|---|---|---|---|---|

| 連結従業員数 | 47,455名 | 13,643名 | 19,765名 | 7,872名 | 4,955名 | 4,287名 |

| 単体従業員数 | 4,808名 | 4,105名 | 6,252名 | 5,104名 | 2,129名 | 3,464名 |

| 平均年収(単体) | 約1,104万円 | 約1,046万円 | 約1,114万円 | 約1,351万円 | 約1,003万円 | 約1,017万円 |

| 平均年齢 | 43.4歳 | 42.3歳 | 46.0歳 | 42.6歳 | 41.5歳 | 44.2歳 |

| 平均勤続年数 | 14.4年 | 15.7年 | 20.3年 | 15.4年 | 15.2年 | 16.9年 |

出典: 各社 有価証券報告書 従業員の状況。武田・アステラス・第一三共・塩野義・小野は2025年3月期、中外は2025年12月期。

平均年収(単体)は中外製薬の約1,351万円が6社で最も高く、第一三共(約1,114万円)・武田薬品(約1,104万円)が続きます。中外の高さは税引前利益率47.5%という収益構造を反映したものです。6社いずれも全上場企業の中で高水準の報酬を提供しています。

組織規模の差は、就活におけるキャリアパスの違いに直結します。武田薬品の連結47,455名は小野薬品の約11倍です。武田では多様な職種・部門・国をまたぐゼネラリスト的なキャリアが可能ですが、一つの意思決定に関わる人数も多くなります。塩野義(連結4,955名)や小野(連結4,287名)のような少数精鋭企業では、早期から裁量ある役割を担える可能性がある一方、グローバル大組織の規模感は得られません。

第一三共の平均勤続年数20.3年は6社中で最長で、組織の安定性を示す指標です。塩野義の平均年齢41.5歳は6社中で最も若く、HaaS転換という変革を推進する組織の活力を反映していると読み取れます。

就活ポイント: 「年収が高い会社が良い会社」ではなく「組織規模×事業モデル」のセットで語ると差別化できます。例: 「中外の平均年収約1,351万円という高さは、ロシュ提携で販売コストを抑える事業モデルの結果だと理解し、その構造に魅力を感じた」「小野の連結4,287名という少数精鋭で、若手から裁量を持ちたい」のように、数字を事業構造と結びつけると志望動機に厚みが出ます。

ここまでで6社の財務・戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどの企業と相性が良いかを判断する視点を整理します。

キャリアマッチ|6社それぞれに向いている人

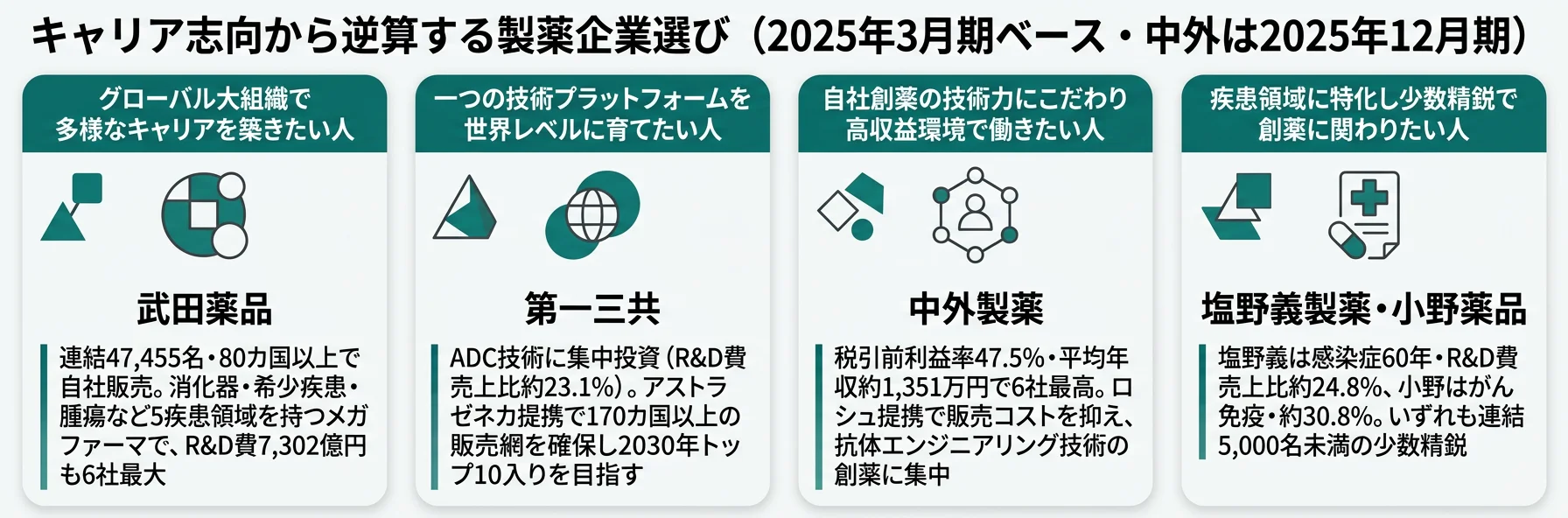

キャリアマッチとは、各社の戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、製薬の就活は大きく「グローバル大組織で多様なキャリアを築きたい」志向と「疾患領域や技術に特化し、少数精鋭で深く関わりたい」志向に分かれます。以下のvs-cardと表で自分の位置を確かめましょう。

グローバル・大組織志向の人

- 多様な疾患・職種・国をまたいでキャリアを築きたい → 武田薬品の有報分析を読む

- 医薬品×デジタルの交差点で新しい価値づくりに関わりたい

- 一つの技術プラットフォームを世界レベルに育てたい

- 大規模な組織で分業・協働しながら専門性を磨きたい

スペシャリティ・少数精鋭志向の人

- 自社創薬の技術力にこだわり、高収益環境で働きたい → 中外製薬の有報分析を読む

- 感染症という社会課題に治療薬の枠を超えて取り組みたい

- がん免疫の自社創製を土台に少数精鋭で挑戦したい

- 早期から裁量ある役割を担いたい

志向軸から逆算する企業選び

| あなたの志向 | フィットする企業 | 有報データに基づく根拠 |

|---|---|---|

| グローバル大組織で多様なキャリア | 武田薬品 | 連結47,455名・80カ国以上・5疾患領域 |

| 医薬品×デジタルの融合領域 | アステラス | Rx+戦略・海外売上比率約80% |

| 一つの技術で世界のがん治療を変える | 第一三共 | ADC集中・R&D費売上比約23.1%・AZ提携170カ国以上 |

| 自社創薬×少数精鋭×高収益 | 中外製薬 | 税引前利益率47.5%・平均年収約1,351万円 |

| 感染症で社会に貢献する使命感 | 塩野義製薬 | 感染症60年・R&D費売上比約24.8%・HaaS構想 |

| がん免疫の自社創製で世界に挑む | 小野薬品 | R&D費売上比約30.8%・連結4,287名の少数精鋭 |

| 安定した組織で長く働きたい | 第一三共 | 平均勤続年数20.3年で6社最長 |

面接での有報活用例

中外製薬の面接 ── 「なぜ中外製薬か」と聞かれたとき

「有報を6社で比較したところ、御社の税引前利益率47.5%は6社で最も高い水準でした。これはロシュとの戦略的アライアンスにより海外販売コストを抑え、自社は抗体エンジニアリング技術の創薬に集中できる事業モデルの結果だと理解しています。自社の技術力にこだわりながら、少数精鋭で高い生産性を追求する環境で成長したいと考えています。」

塩野義製薬の面接 ── 「なぜ大手メガファーマではなく塩野義か」と聞かれたとき

「有報の中期経営計画STS2030 Revisionで、感染症のリーディングカンパニーからHaaS企業への転換を掲げている点に注目しました。R&D費売上比約24.8%という高水準の投資を、治療薬だけでなくワクチンやデジタルアプリにまで広げている姿勢に共感しています。武田のような多疾患の大組織ではなく、感染症という社会課題に深く関わりたいというのが志望の軸です。」

小野薬品の面接 ── 「オプジーボ依存のリスクをどう考えるか」と聞かれたとき

「有報でオプジーボ関連が売上の約65%を占めることはリスクとして認識しています。同時に、御社がR&D費売上比約30.8%という6社最高の比率でパイプラインを強化し、欧米自販体制の構築に取り組んでいることも確認しました。依存リスクを正面から受け止めて次の柱を作ろうとしている点にこそ、自社創製にこだわる会社の本気度を感じています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

リスクの比較|各社の有報が語る「弱み」

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。製薬6社のリスクは、その「種類」が事業モデルによって根本的に異なります。リスクの性格が違う=キャリアで向き合う不確実性の種類も違うということです。

特定製品への依存リスクは、少数の製品で稼ぐ会社ほど大きくなります。小野薬品はオプジーボ関連が売上の約65%、アステラスはイクスタンジが約35%を占めると有報に明記しています。塩野義は感染症領域への特化ゆえに「収益が流行に左右されやすく、市場の予見性が低い」というリスクを抱えます(各社2025年3月期有報)。一点に賭ける戦略は、成功すれば大きいぶん、その製品や領域が揺らいだときの影響も大きくなります。

アライアンス依存リスクは、提携によって効率を得ている会社の裏側にあります。中外製薬は海外売上のほぼ全量がロシュ経由で、ロシュとの関係が事業の生命線です。第一三共はADCの世界展開をアストラゼネカとの提携に、塩野義はHIVビジネスをViiV Healthcare経由のロイヤルティに依存しています。提携は販売網やコストの面で大きな利点をもたらしますが、提携条件の変更や相手企業の戦略転換が自社の業績に直結します(中外は2025年12月期、第一三共・塩野義は2025年3月期有報)。

M&A・財務レバレッジのリスクは、大型買収で成長してきた武田に最も象徴的に表れます。シャイア買収によって、武田はのれん約4兆円・有利子負債約3兆円を抱えています。買収で得た製品の価値が想定を下回れば減損損失が発生し、有利子負債は金利上昇局面で利払い負担を増やします(2025年3月期有報)。グローバルメガファーマの規模は、それを支える財務リスクと表裏一体です。

パイプライン・臨床試験のリスクは製薬6社に共通しますが、賭け方によって集中の度合いが違います。第一三共はADC技術への一点集中ゆえに、ADCパイプラインの臨床試験が失敗したときの影響が集中します。武田・アステラスは多疾患に分散しているぶん一つの失敗の影響は小さいものの、それでも特許切れに備えた新薬の創出は常に不確実です(各社2025年3月期有報)。新薬は臨床試験を通過するまで価値が確定しない——これが製薬業界で働く以上、向き合い続けるリスクです。

リスク情報は「この会社は危ない」と判断するためのものではなく、「入社後にどんな不確実性と向き合うことになるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: 小野のR&D費売上比30.8%によるパイプライン多様化、武田の血漿分画製剤という安定事業)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて6社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

製薬6社は、同じ「製薬会社」というカテゴリーでありながら、売上規模で約10倍、R&D費売上比で2倍以上、連結従業員数で約11倍の差があり、戦略タイプはすべて異なります。就活において重要なのは「どの製薬会社が良いか」ではなく、「自分はどの会社の賭けに共感するか」です。

この記事のポイント3選

- 6社の戦略タイプはすべて異なる——武田のメガファーマ統合から小野のがん免疫特化まで、規模ではなく「何に賭けているか」が選択軸になる

- R&D費売上比は小野30.8%・塩野義24.8%が上位で、金額最大の武田は15.9%——少数精鋭の会社ほど売上の多くを次の新薬に賭けている

- 中外の税引前利益率47.5%・塩野義45.8%は事業モデルの高収益性、武田・アステラスの低さはM&A影響——利益率は事業構造の写し鏡

次のアクション

- 武田・アステラス・第一三共・中外の4社をさらに詳しく比べたい方は → 製薬4社比較で4社の戦略を深掘り

- 感染症HaaS転換に共感した方は → 塩野義製薬の有報分析でHaaS戦略の実像を読む

- がん免疫の自社創製に惹かれた方は → 小野薬品の有報分析でオプジーボ戦略を読む

有報の具体的な数字を使って6社の違いを語れる就活生は、面接で確実に差別化できます。まずは自分が最も惹かれる「賭け方」を持つ会社の有報を、個社記事から詳しく読み込んでみましょう。