デンソーを「トヨタの部品子会社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、R&D費は売上の8.65%にあたる6,194億円が継続投入され、米国クアドリック社のAI半導体IPやNTTデータとの2030年3,000人ソフト体制など、自動車部品の枠を超えた基盤技術の内製化が動いています。あなたが電動化・半導体内製化・カーボンニュートラルのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

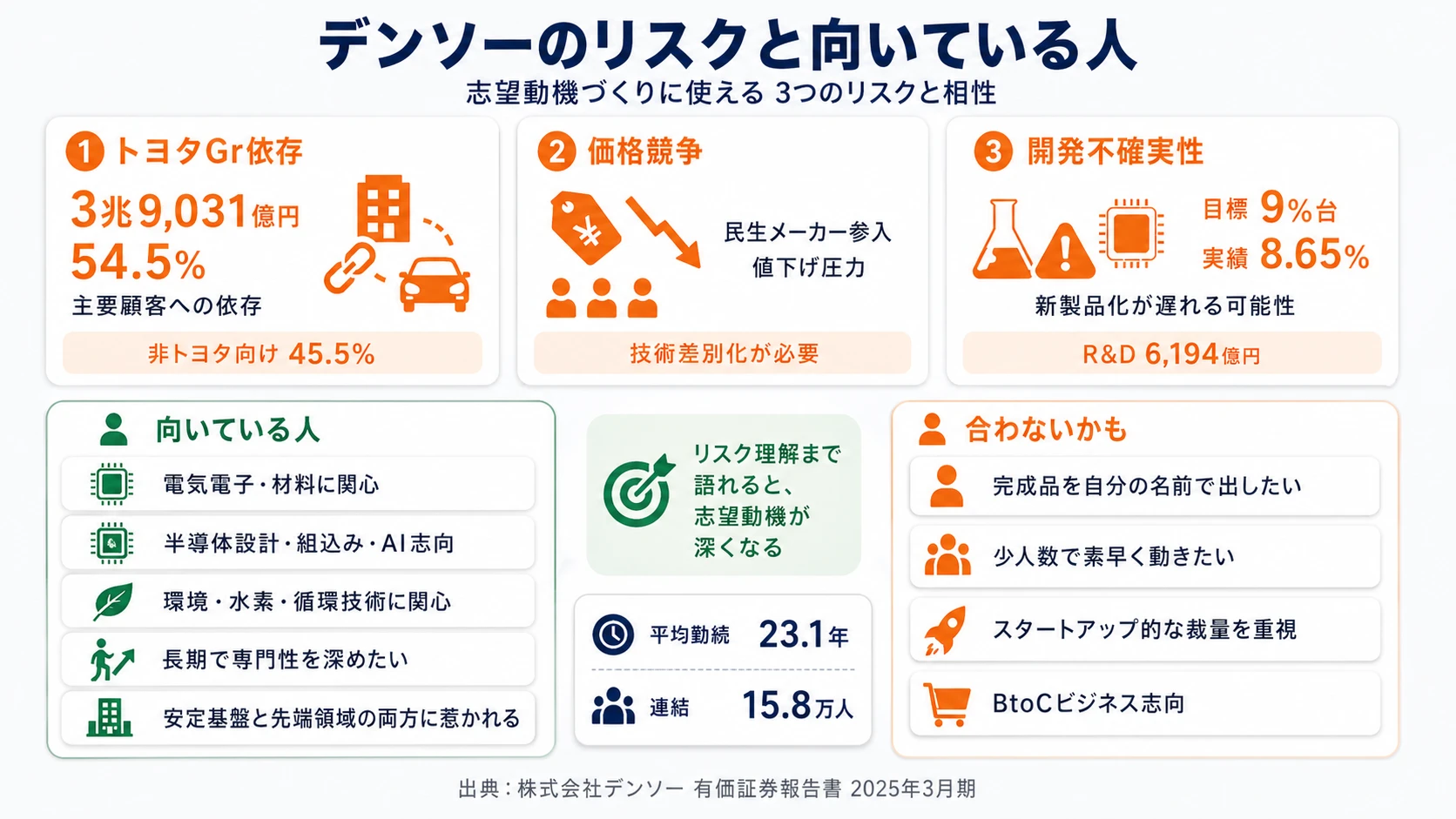

株式会社デンソー(6902)は、自動車部品を主力に連結従業員15.8万人・売上7兆1,618億円で展開する世界最大級の自動車部品メーカーです。トヨタグループ向け売上が約半分(54.5%)を占める一方、ホンダ・日産・欧州VW・BMW・新興国メーカーなど非トヨタ向けが残り45.5%を構成しており、「トヨタの部品子会社」というイメージと「グローバル独立技術サプライヤー」という実態の中間に位置する企業です。

この記事のデータはデンソーの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: デンソー 有価証券報告書 2025年03月期 連結財務諸表・研究開発活動

デンソーのビジネスの実態|何で稼いでいるのか

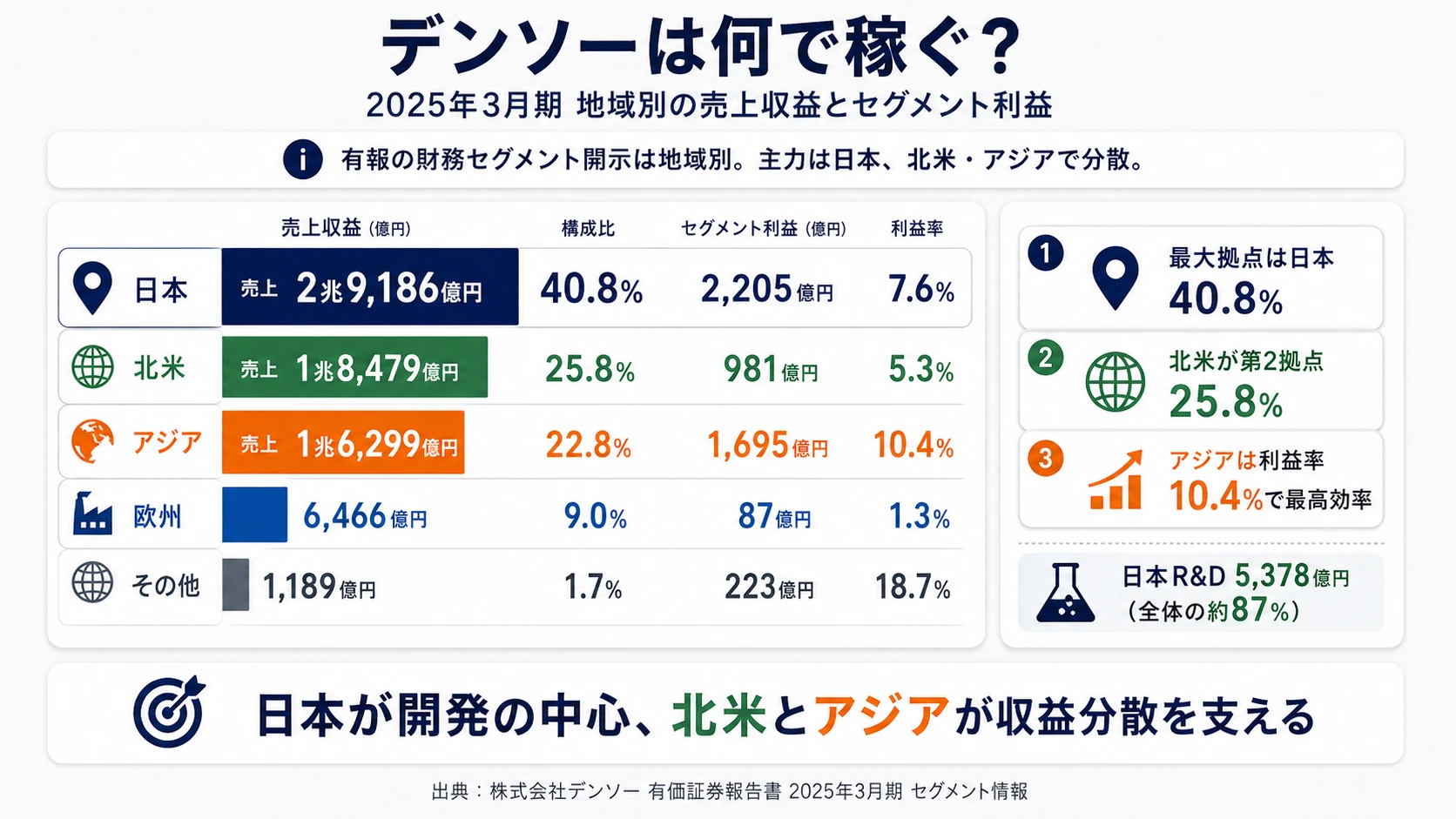

結論を先に示すと、デンソーは地域別では日本(売上構成比40.8%)を主力としつつ北米(25.8%)・アジア(22.8%)でバランス型の地域分散を実現している自動車部品メーカーです。製品分野ではエレクトリフィケーション・サーマル・モビリティエレクトロニクス・パワトレイン・先進デバイスの5領域を持ちますが、有報の財務セグメント開示は地域別のため、本記事ではセグメント数値を地域単位で扱います(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上収益(外部顧客) | 構成比 | セグメント利益 | セグメント利益率 |

|---|---|---|---|---|

| 日本 | 2兆9,186億円 | 40.8% | 2,205億円 | 7.6% |

| 北米 | 1兆8,479億円 | 25.8% | 981億円 | 5.3% |

| アジア | 1兆6,299億円 | 22.8% | 1,695億円 | 10.4% |

| 欧州 | 6,466億円 | 9.0% | 87億円 | 1.3% |

| その他(南米等) | 1,189億円 | 1.7% | 223億円 | 18.7% |

出典: デンソー 有価証券報告書 2025年03月期 セグメント情報(外部顧客への売上収益・セグメント利益)

pie title 地域別売上構成(2025年3月期)

"日本" : 40.75

"北米" : 25.80

"アジア" : 22.76

"欧州" : 9.03

"その他" : 1.66

ここからは特に動きが大きい3つの地域セグメントを深掘りします。

日本セグメント|全社最大の売上+R&Dの約87%が集中

日本セグメントは売上2兆9,186億円・全社の40.8%を占める最大拠点で、本社機能・主要研究開発拠点・トヨタグループ向け事業の中核を担います。R&D全体6,194億円のうち日本セグメントが5,378億円(約87%)を占め、研究開発活動の中心地として機能しています。当期セグメント利益は2,205億円(前年比+158.9%、製品保証引当金繰入額の減少が寄与)で、収益性が大きく改善しました。電動化・半導体・カーボンニュートラルの基盤技術開発はほぼ日本側で進行しており、技術職志望者の主たる配属先になります。

北米セグメント|トヨタ+他完成車メーカー向けの第2拠点

北米セグメントは米国・カナダ・メキシコの3拠点をデンソー・インターナショナル・アメリカ社が統括する売上1兆8,479億円・構成比25.8%の地域です。トヨタ北米向けに加え、他の完成車メーカーへの供給も担います。当期セグメント利益981億円は前年比+79.8%(54,551→98,061百万円)と急回復しており、北米市場での収益性が大幅に改善しています。電動化部品の現地供給強化が進んでおり、グローバル志向の就活生にとっては駐在を含むキャリアパスが開ける領域です。

アジアセグメント|セグメント利益率10.4%で全社最高効率

アジアセグメントはタイ・マレーシア・インドネシア・インド・台湾・中国・韓国などをカバーする売上1兆6,299億円・構成比22.8%の地域で、セグメント利益1,695億円・営業利益率10.4%は地理的セグメントの中で最も高い水準です。中国向け売上は7,539億円と単独国としても日本・米国に次ぐ規模で、新興国の現地完成車メーカー向け供給と日系メーカー向け供給の両方を担う拠点です。中国・インドの現地拠点との調整経験は、グローバル展開の中核キャリアになり得ます。

5年間の売上推移を見ると、4期前の4兆9,367億円から当期の7兆1,618億円へと約1.45倍に拡大しました。一方で当期は売上がほぼ横ばい(前年比+0.2%)でしたが、純利益は前期3,128億円→当期4,191億円と前年比+34.0%、営業利益も前期3,806億円→当期5,190億円と前年比+36.4%と大幅増益。R&D費を継続投入しながら収益性が回復している局面です。

規模と意思決定スピードはトレードオフ。連結15.8万人・親会社4.4万人という規模は部品メーカーとして世界最大級で、平均勤続23.1年が示す通り技術蓄積を重視する文化が定着しています。一方で、R&Dの約87%を日本拠点に集中させる構造は、日本側の意思決定速度が全社の競争力に直結することも意味します。「規模と長期蓄積で守りながら、半導体内製化など先端領域に賭ける」会社だと理解して志望することが前提です。

では、この7兆円規模の体力を、デンソーは次の数年で何に賭けることで使うのか。続く章で投資の中身を見ていきます。

デンソーは何に賭けているのか|投資と研究開発の方向性

研究開発費・設備投資とは、企業が「未来の何に資金を投じているか」を示す情報です。自動車部品メーカーの場合は電動化部品・半導体・ソフトウェア・環境技術に資金が動く点に注目してください(投資セクションの読み方ガイド)。デンソーの基本方針「モビリティの進化/新たな価値の創造/基盤技術の強化」は、以下3つの賭けとして有報のR&D・経営方針に現れています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社利益・収益への寄与 |

|---|---|---|---|

| 電動化システム(インバータ・eAxle・電池監視) | R&D総額6,194億円・売上比8.65%/うち日本セグメントが5,378億円(約87%)/有報目標9%台 | 中長期(経営方針「モビリティの進化」) | 短期はR&D継続投入で利益率を圧迫するが、当期営業利益は前年比+36.4%の5,190億円と回収局面に入る |

| AI車載半導体の内製化(クアドリック社・NTTデータ提携) | ASIL-D対応プロセッサーIP×米クアドリック社のGPNPU共同開発/NTTデータと2030年までに両社で3,000人規模 | 2030年(NTTデータ提携の体制構築目標) | モビリティエレクトロニクス系製品の競争力強化として中長期で利益基盤を支える |

| CN+サーキュラーエコノミー(JERA・走行中給電・電池リサイクル) | JERAとSOEC共同開発(常温電解比2-3割消費電力削減)/使用済自動車1台あたり630kg CO2削減ポテンシャル/欧州Catena-X EcoPass認定(日本企業初) | 2027年(欧州バッテリーパスポート義務化)/中長期 | 短期収益寄与は限定的。サブスク型デジタルサービスを新収益源として有報に明記 |

出典: デンソー 有価証券報告書 2025年03月期 研究開発活動・経営方針

賭け1: 電動化システム(インバータ・eAxle・電池監視)

デンソーの2025年3月期R&D総額は6,194億円・売上比8.65%で、有報リスク欄に「直近売上収益の9%台を目安として研究開発投資を行う」と明記されています。比較対照として、トヨタ本体のR&D費は1兆3,265億円ですが売上比は2.76%。デンソーは絶対額ではトヨタに及ばないものの、売上比では約3.1倍の水準で、部品メーカーとして技術力を競争力源泉にする戦略がはっきり数字に現れています。

R&D配分の地域別構造を見ると、日本セグメントが5,378億円(86.83%)、続いてアジア323億円(5.23%)、北米316億円(5.11%)、欧州164億円(2.66%)と、研究開発活動の約87%が日本に集中しています。電動化コア部品(インバータ・eAxle・電池監視)の基盤開発はほぼ日本側で進行し、海外拠点は現地適応とローカルパートナーシップが中心という分業構造です。経営方針では「モビリティの進化:電動車の普及による環境負荷の低減と、車の知能化」を掲げ、EV充電制御システム「EVECOM」の販売開始など、車両単体だけでなくインフラ領域への展開も始まっています。

電動化志望での行動 → R&D 9%台目標と現状8.65%の差を「目標未達」ではなく「9%台継続維持の経営判断」として語れるよう準備しておきましょう。国内自動車メーカーの戦略を有報で比較すると、デンソーが完成車メーカーと組む電動化投資の独自ポジションが鮮明になります。

賭け2: AI車載半導体の内製化(クアドリック社・NTTデータ提携)

経営方針で「基盤技術の強化:半導体やソフトウェアを中心に、基盤技術をより一層強化」と明示し、有報R&D欄に「将来のAI向け車載用半導体のIPコアの開発にむけて、デンソーのプロセッサーと米国クアドリック社のChimera GPNPUを組合せた共同開発を開始」と記載されています。デンソーのプロセッサーIPはISO ASIL-D対応で安全性確保を担い、クアドリック社のGPNPUは複雑化するAIモデルに柔軟対応する設計のため、両者を組合せることで「ASIL-Dの安全性とAI処理を両立する車載SoC」を狙う構造です。GPU比5倍以上の電力効率を狙う設計思想は、空冷で先端AIモデルを処理する「先端の安心安全技術」を実現する方針と読めます。

ソフトウェア領域では、NTTデータと包括提携を締結し、2030年までに両社で3,000人規模の車載ソフト開発体制を整備する計画です。SDV(Software Defined Vehicle)への対応として、車載ソフトウェアの大規模・高度化に応える体制を社外パートナーと組んで構築する選択は、自前主義から脱却する半導体・ソフトウェア領域での新しい動きです。

半導体・ソフト志望での行動 → NXP・Infineon・Renesas・NVIDIAなど半導体専業メーカーとの差別化として、ASIL-D対応の安全性とAI処理を両立する設計思想を1つはエピソードとして語れるようにしておきましょう。有報の経営方針の読み方ガイドで、半導体内製化が「基盤技術の強化」と位置づけられた経営判断の文脈を理解しておくと面接で深い問いに答えられます。

賭け3: カーボンニュートラル+サーキュラーエコノミー(水素・電池リサイクル)

デンソーは経営方針で「環境」と「安心」を価値軸に据え、R&D欄で「環境分野ではカーボンニュートラル実現を目指して、モビリティーの電動化に貢献する従来の車載製品だけでなく電動車の普及に貢献するインフラシステムやサーキュラーエコノミー(CE)まで開発領域を拡げています」と明記しています。

具体的な取り組みは多岐にわたります。①国内最大の火力発電事業者JERAとSOEC(固体酸化物形水電解用セル)の共同開発契約を締結し、600℃以上の水蒸気電気分解で常温電解比2〜3割の消費電力削減を狙う高効率水素生成技術を開発、②欧州Catena-X準拠のEcoPass認定を日本企業として初取得し、欧州バッテリーパスポート(2027年義務化)に向けたデジタルサービスを準備、③愛知県国際展示場の駐車場に走行中給電の送電装置を埋設して社会実証を開始、④環境省事業で使用済自動車1台あたり630kgのCO2削減ポテンシャルを実証──と、自動車部品の枠を超えた領域に投資が広がっています。

環境技術・水素・電池リサイクル志望での行動 → JERAとのSOEC共同開発と欧州Catena-X EcoPass認定を1セットで整理しましょう。SDGs志向と技術志向を両立できる就活生は限られているため、面接で具体的な取り組みを語れる差別化要素になります。

ただし、7兆円規模での挑戦には裏側のリスクもあります。次章ではデンソー自身が有報で開示しているリスクを見ていきます。

デンソーが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。デンソーが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 主要顧客(トヨタグループ)への依存|売上の約半分

デンソーの2025年3月期の有報事業内容リスク項目では「連結会社の売上の約半分を、トヨタグループ向けが占めています」と明記されています。FY2025の実数値ではトヨタグループ向け売上は3兆9,031億円で、全社売上7兆1,618億円の54.50%にあたります。トヨタの調達方針・経営方針の変更はデンソーの業績に直結する構造で、有報では「主要顧客の経営方針や調達方針の変更」「大口顧客の要求に応じるための値下げ」が利益率を低下させる可能性として記載されています。配属によってはトヨタGr向け事業に深く関わる可能性が高く、完成車メーカーとの摺合せ・技術提案力が育つ一方、独立した戦略判断の幅は完成車メーカーの方針に制約される側面があります。

リスク2: 価格競争激化と新規競合の参入|民生メーカーの台頭

有報の価格競争リスク項目では「自動車のカーエレクトロニクス化の進展に伴い、民生用エレクトロニクス製品メーカ等、新しい競合先又は既存競合先間の提携が台頭し、市場での大きなシェアを急速に獲得する可能性があります」と記載されています。完成車メーカーからの値下げ要請も継続的な圧力で、競争環境の変化のスピードは年々加速しています。一方で、価格圧力に対抗するための「技術差別化」が競争力の源泉という構造でもあるため、R&D志向や付加価値設計に関心がある就活生にとってはやりがいのある環境です。コモディティ化を受け入れる仕事ではなく、技術で差別化し続ける仕事だと理解して志望する必要があります。

リスク3: 新製品開発力リスク|9%台R&D継続投資の負荷

有報の事業内容リスク項目では「直近売上収益の9%台を目安として研究開発投資を行う等、積極的な研究開発活動を実施しており、継続して斬新で魅力ある新製品を開発できると考えています」と記載され、続けて「長期的な投資と大量の資源投入が、成功する新製品又は新技術の創造へつながる保証はありません」「現在開発中の新技術の製品化遅れにより、市場の需要について行けなくなる可能性があります」とリスクが明示されています。FY2025のR&D 6,194億円・売上比8.65%は9%台目標に達しておらず、研究開発の継続強化が経営課題です。R&D配属だと未来の不確実性に直接向き合う必要がある一方、最先端の技術領域に継続的に資金が回る環境でもあるため、学習意欲の高い理系学生には好条件と読めます。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、デンソーがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたデンソーの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するデンソーの特徴 | 詳しく見る |

|---|---|---|

| 電気電子・パワーエレクトロニクス志向 | R&D 6,194億円・売上比8.65%(有報目標9%台)/日本セグメントR&D約87% | → 本記事の賭け1 |

| 半導体・組込みソフト・AI志向 | クアドリック社GPNPU共同開発/NTTデータと2030年3,000人ソフト体制 | → 本記事の賭け2 |

| 環境技術・水素・電池リサイクル志向 | JERAとSOEC共同開発/欧州Catena-X EcoPass認定(日本企業初) | → 本記事の賭け3 |

| 少人数チーム・スタートアップ志向 | 連結15.8万人・平均勤続23.1年 | → 本記事のリスク3 |

合いそうな人

- 電気・電子・パワーエレクトロニクス・材料工学に関心がある理系学生

- 半導体設計(IPコア・SoC)・組込みソフト・AIモデル最適化に興味がある人

- 環境・エネルギー・水素技術・サーキュラーエコノミーに関心がある人

- 大規模な技術組織で長期的に専門性を深めたい人(平均勤続23.1年の文化)

- トヨタGrの安定基盤と、米クアドリック社・NTTデータと組む先端領域の両方を経験したい人

合わないかもしれない人

- 完成品(最終製品)を自分の名前で世に出したい人 → トヨタの有報分析の比較も参考に

- 少人数で素早く動きたい人(連結15.8万人・親会社4.4万人の大組織は分業が前提)

- スタートアップ的な裁量を重視する人 → BtoB高収益メーカーのキーエンスも比較対象

- BtoC・消費者ビジネス志向の人(基本的にBtoBの部品サプライヤー)

従業員データ

デンソーの従業員データも判断材料になります。連結従業員数158,056人・親会社単体43,781人、平均年齢44.8歳・平均勤続年数23.1年・平均年間給与約863万円(2025年3月期)です。比較対照として、親会社のトヨタ本体(同期)は連結383,853人・平均勤続15.6年・平均年収982万円。デンソーの平均勤続23.1年はトヨタより7.5年長く、技術蓄積を重視する文化が数字に表れています。

平均勤続23.1年の長さは「技術蓄積の文化」と「変化耐性の限界」の両面を映す。同じトヨタグループのトヨタ本体(平均勤続15.6年)と比較すると、デンソーは7.5年長い勤続年数を維持しており、技術者が長期で在籍する組織であることがわかります。安全に直結する自動車部品の品質を支える「擦り合わせと改善の蓄積」が23.1年という数字に現れている一方、半導体内製化やNTTデータとのソフト体制整備など、外部パートナーと組んで先端領域を加速する局面では、長期蓄積文化と先端領域のスピード感の調整が経営課題になります。「技術蓄積で守りながら、外部提携で先端に賭ける」という両立フェーズを楽しめるかが入社後の分岐点です。

今から学ぶべき分野

有報が示す投資方針から、デンソーで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| R&D 6,194億円(9%台目標)・電動化中核 | パワーエレクトロニクス・パワー半導体・電力変換回路 | 電気回路・電力電子の基礎、SiC/GaNなど次世代パワー半導体の文献を1冊読む |

| AI車載半導体内製化(クアドリック社・NTTデータ) | C/C++組込み開発・AUTOSAR・AIモデル最適化 | C++入門書を1冊、AUTOSAR概論、PyTorchでの推論最適化を試す |

| CN+CE(JERA・SOEC・電池リサイクル) | 水素技術・熱マネジメント・LCA(ライフサイクルアセスメント) | 水素エネルギー関連書籍を1冊、欧州バッテリーパスポート関連の動向ウォッチ |

| 連結15.8万人のグローバル体制 | 英語+技術英語 | TOEIC730点以上、技術英語のリーディング・スピーキングを継続 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

デンソーの面接── 「なぜ完成車メーカーではなく部品メーカーか」と聞かれたとき

御社の有報リスク欄に「直近売上収益の9%台を目安として研究開発投資」と明記されており、当期は売上7兆1,618億円に対しR&D 6,194億円・売上比8.65%でした。比較対照としてトヨタ本体のR&D費は1兆3,265億円ですが売上比は2.76%。御社は絶対額ではトヨタに及ばないものの、売上比では約3.1倍の水準で、部品メーカーが技術力を競争力源泉にする戦略がはっきり数字に現れています。私は◯◯(パワーエレクトロニクス/半導体/組込みソフトなど)を学んでおり、9%台のR&Dが継続される現場で技術深化に貢献したいと考えています。

デンソーの面接── 「半導体内製化の戦略をどう見るか」と聞かれたとき

御社の有報R&D欄で米国クアドリック社のChimera GPNPUとの共同開発、ならびにNTTデータと2030年までに両社で3,000人規模の車載ソフト開発体制を整備する包括提携を拝見しました。NXPやNVIDIAなど半導体専業メーカーとの差別化として、ASIL-D対応の安全性とAI処理を両立する設計思想に強い印象を受けました。半導体不足の経験から内製化に舵を切られた経緯を踏まえ、御社の半導体内製化戦略の中で新卒がどのように関与できるかを伺いたいと思います。

面接で伝えるべき3つの軸

- 志望分野とデンソーの賭けを1対1で結びつける。R&D 9%台目標/半導体内製化/CN+CEのどの軸を選んだかを、有報の数字(6,194億円・8.65%・3,000人体制等)で裏付けて語る

- R&D 9%台目標と現状8.65%の差を経営判断として理解している姿勢を示す。「目標未達」ではなく「9%台継続維持の経営判断」と読み解けると深さが伝わる

- トヨタGr売上54.5%のリスクを戦略の前提として受け止める。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「AI車載半導体について、米国クアドリック社との共同開発体制で日本側の開発拠点はどの規模感ですか。新卒の半導体IP設計部門への配属はどのような選考基準で決まるのでしょうか」

- 「R&D費の地域別配分は日本セグメントが約87%(5,378億円)と集中しています。中長期で北米・アジア拠点へのR&D機能分散は計画されていますか」

- 「JERAとのSOEC共同開発やNTTデータとのソフトウェア包括提携など、自動車産業外との協業が増えています。新卒が非自動車領域に配属される割合や、車載技術と非車載領域の人材ローテーションの考え方を教えてください」

避けるべきこと: 「世界最大級の自動車部品メーカーだから安心」「年収が高い」など、規模やブランドだけに依存する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- デンソーはR&D 6,194億円・売上比8.65%(有報目標9%台)を継続投入し、トヨタ本体(2.76%)の約3.1倍の比率で技術力を競争力源泉にする部品メーカー。「トヨタの部品子会社」という外見と、米クアドリック社・NTTデータと組む先端領域を持つ実態の両面で語れることが企業研究の深さを示す

- 賭けの3軸は①電動化システム(インバータ・eAxle・電池監視)②AI車載半導体の内製化(クアドリック社GPNPU・NTTデータ2030年3,000人体制)③CN+サーキュラーエコノミー(JERAとSOEC・走行中給電・欧州Catena-X EcoPass認定)。いずれも有報R&D欄に具体記述あり

- 強みの裏側にはリスク3点──主要顧客(トヨタGr)への依存(売上の約半分・54.5%)/民生メーカーの新規参入による価格競争激化/9%台R&D継続投資の負荷。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → デンソーの面接対策記事

- 完成車メーカーと比較したい方は → トヨタ自動車の有報分析

- BtoB高収益メーカーと比較したい方は → キーエンスの有報分析

- 自動車業界全体を俯瞰したい方は → 国内自動車5社の有報データ比較

- R&D投資ランキングを見たい方は → 研究開発費ランキング

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。