「コンサルとSIerって、結局どっちが自分に向いてるんだろう?」──ES締切や面接が近づくほど、業界研究の中で迷いやすい問いです。就活メディアでは年収や口コミの比較が中心ですが、8社の有価証券報告書を横並びで読むと、両者の違いは「何を売っているか」というビジネスモデルの根本構造にあることがわかります。

純利益率は4.9〜26.5%、平均勤続年数は4.0〜20.8年と5倍超の幅。この記事を読み終える頃には、面接で「なぜコンサル/SIerのどちらか」「なぜこの会社か」を、利益率・組織規模・勤続年数の数値根拠つきで答えに詰まらない状態になっています。

| あなたの志向 | 向いている分類・代表企業 |

|---|---|

| 成長スピード重視・若手から大型案件を担いたい | コンサル型(ベイカレント・日本M&Aセンター) |

| M&A・事業承継など独自テーマで社会的意義を | コンサル特化型(日本M&Aセンター) |

| 戦略×実装の両方に関わりたい | 融合型(NRI) |

| 安定した大組織で長期育成を受けたい | SIer型(TIS・SCSK・BIPROGY) |

| 中堅中小企業のDXに伴走したい | IT商社型(大塚商会) |

| 業界特化(製造・金融)×IT実装 | 業界特化SIer型(電通総研) |

この記事のデータは各社の有価証券報告書(EDINET)に基づいています。決算期は会社により異なります(ベイカレント2025年2月期、NRI・日本M&Aセンター・TIS・SCSK・BIPROGY 2025年3月期、大塚商会・電通総研 2025年12月期)。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

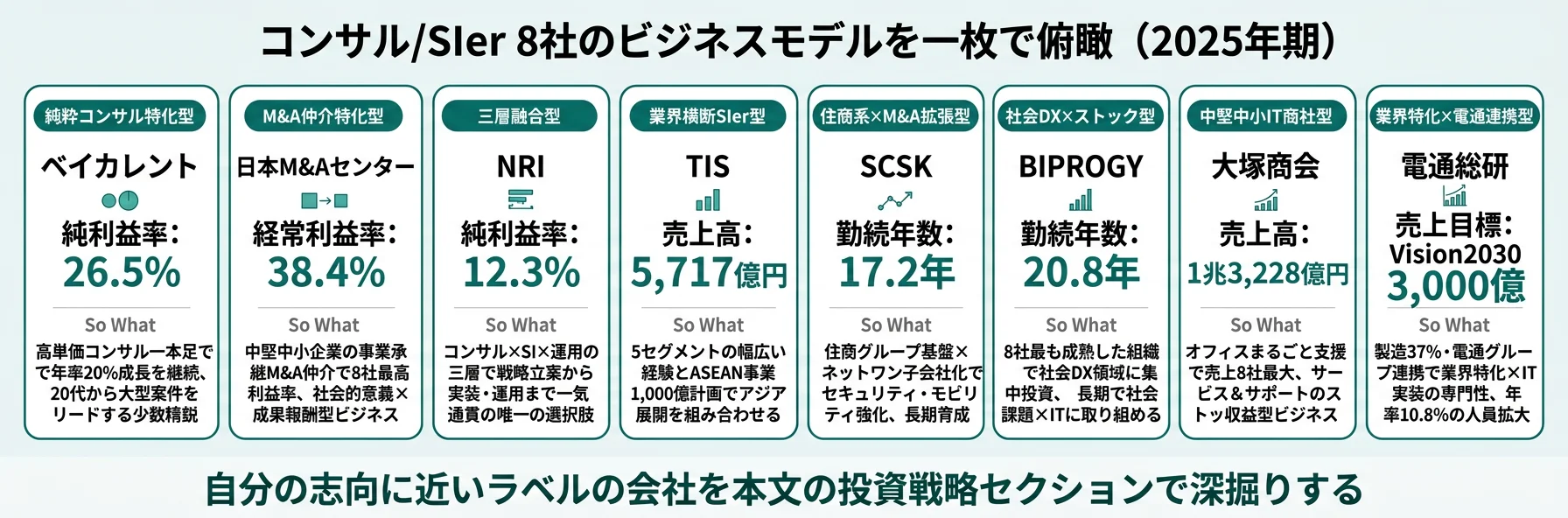

結論|コンサル型・融合型・SIer型は「何を売っているか」が根本から違う

コンサルとSIerの違いを一言でいえば、コンサル型は「知見・助言」を売り、SIer型は「システム構築・運用」を売るビジネスです。8社の有報を横並びで読むと、純利益率は4.9%から26.5%まで5倍超、平均勤続年数は4.0年から20.8年まで5倍、売上規模は441億円から1兆3,228億円まで30倍の幅があり、同じ「IT・コンサル」でも稼ぎ方と組織の構造はまったく違います。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| ベイカレント|純粋コンサル特化型 | 年率20%成長を継続、2029年2月期 売上2,500億円目標 |

| 日本M&Aセンター|M&A仲介特化型 | 中堅中小企業の事業承継M&Aで経常利益率38.4% |

| NRI|コンサル×SI×運用 融合型 | 中計2025最終年 売上8,100億・営業利益1,500億 |

| TIS|業界横断5セグメント型 | Frontiers 2026 売上6,200億・ASEAN事業1,000億 |

| SCSK|住商系×M&A拡張型 | 売上1兆円挑戦、ネットワンシステムズ連結子会社化 |

| BIPROGY|社会DX×ストック収益型 | Vision2030 社会的価値創出企業へ、注力5領域 |

| 大塚商会|中堅中小企業向けIT商社型 | オフィスまるごと支援、たよれーる/たのめーるストック |

| 電通総研|業界特化×電通連携型 | Vision2030 売上3,000億・営業利益率20%目標 |

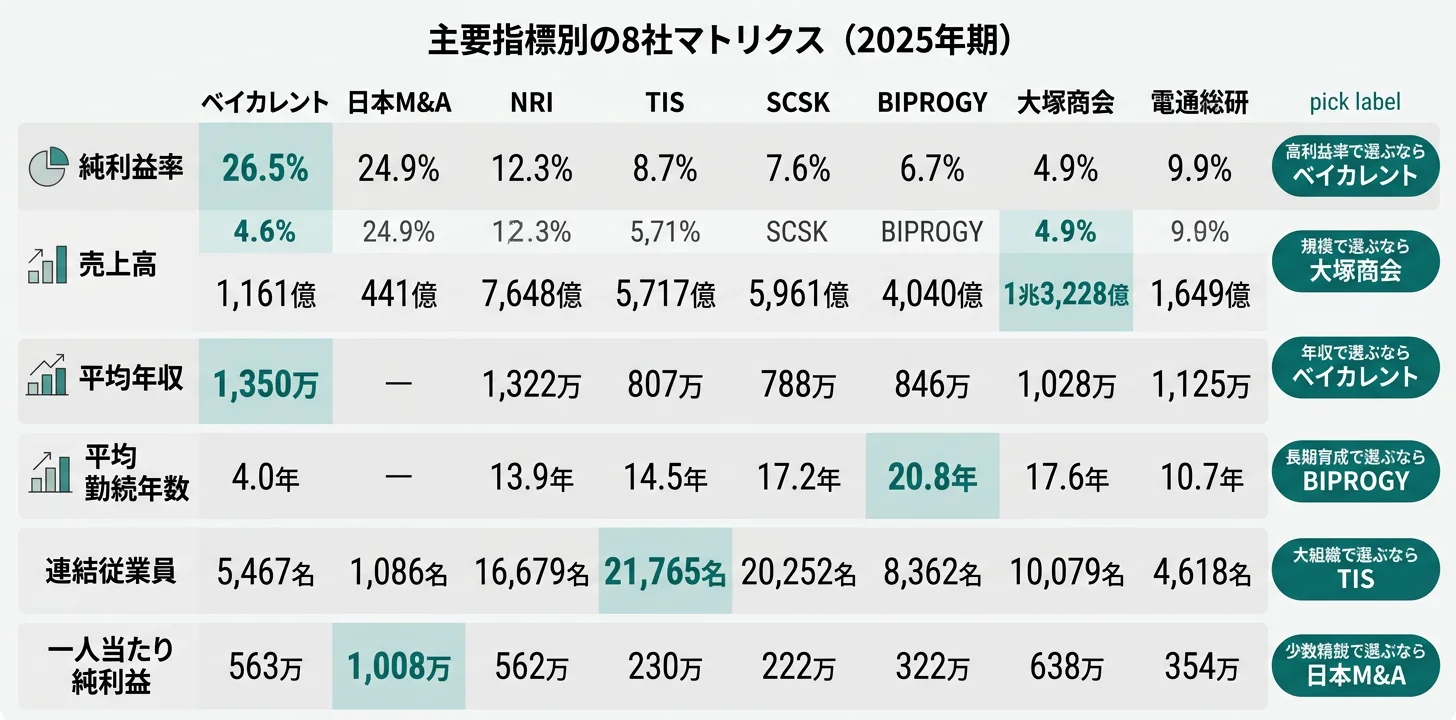

主要指標サマリー

| 指標 | ベイカレント | 日本M&A | NRI | TIS | SCSK | BIPROGY | 大塚商会 | 電通総研 |

|---|---|---|---|---|---|---|---|---|

| 売上高 | 1,161億円 | 441億円 | 7,648億円 | 5,717億円 | 5,961億円 | 4,040億円 | 1兆3,228億円 | 1,649億円 |

| 純利益 | 308億円 | 110億円 | 938億円 | 500億円 | 450億円 | 270億円 | 643億円 | 164億円 |

| 純利益率 | 26.5% | 24.9% | 12.3% | 8.7% | 7.6% | 6.7% | 4.9% | 9.9% |

| 連結従業員 | 5,467名 | 1,086名 | 16,679名 | 21,765名 | 20,252名 | 8,362名 | 10,079名 | 4,618名 |

| 平均年収(単体) | 約1,350万円 | ― | 約1,322万円 | 約807万円 | 約788万円 | 約846万円 | 約1,028万円 | 約1,125万円 |

| 平均勤続年数 | 4.0年 | ― | 13.9年 | 14.5年 | 17.2年 | 20.8年 | 17.6年 | 10.7年 |

出典: 各社 有価証券報告書 ベイカレント2025年2月期、NRI・日本M&Aセンター・TIS・SCSK・BIPROGY 2025年3月期、大塚商会・電通総研 2025年12月期。日本M&Aセンターはホールディングス体制のため単体従業員データなし

純利益率26.5%(ベイカレント)と4.9%(大塚商会)の5.4倍の差は、「高利益率の会社が良い・低利益率の会社は悪い」という単純な優劣ではなく、ビジネスモデルの性格差を映した結果です。コンサル型の高利益率は知見の高単価販売の成果である一方、収益源が単一であるため景気・テーマ変動の影響を直接受けます。SIer型の低利益率は人月とストック収益の薄利多売構造ですが、社会インフラ系の長期収益で業績の振れ幅は小さくなります。利益率は「どちらに賭けるか」の判断材料であり、勝ち負けではありません。

8社を横串で見ると、単に規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も大きな差として現れる純利益率から具体的に比較していきます。

利益率の比較|純利益率4.9%〜26.5%の5倍超の開き

純利益率とは、売上に占める当期純利益の比率を指します。この比率が高いほど、売上に対する付加価値の取り分が大きく、ビジネスモデルの収益性が高い構造であることを示します。結論を先に示すと、2025年期の有報ではベイカレントが純利益率26.5%・経常利益率ベースで日本M&Aセンターが38.4%と高水準で、大塚商会4.9%・BIPROGY6.7%・SCSK7.6%のSIer型が下位に並びます。つまり同じ「IT・コンサル業界」でも、コンサル型は「知見を高単価で売る会社」、SIer型は「システムと運用を薄利多売で支える会社」と一言で語り分けることができます。

| 会社 | 純利益率 | 純利益額 | 決算期 |

|---|---|---|---|

| ベイカレント | 26.5% | 308億円 | 2025年2月期 |

| 日本M&Aセンター | 24.9% | 110億円 | 2025年3月期 |

| NRI | 12.3% | 938億円 | 2025年3月期 |

| 電通総研 | 9.9% | 164億円 | 2025年12月期 |

| TIS | 8.7% | 500億円 | 2025年3月期 |

| SCSK | 7.6% | 450億円 | 2025年3月期 |

| BIPROGY | 6.7% | 270億円 | 2025年3月期 |

| 大塚商会 | 4.9% | 643億円 | 2025年12月期 |

出典: 各社 有価証券報告書 純利益÷売上高で算出

ベイカレントの純利益率26.5%は、コンサルティング事業の単一セグメントで高単価サービスを継続的に提供している結果です。同社は中期経営計画で2029年2月期 売上2,500億円を目標に年率20%成長を継続中で、当期売上は1,161億円・純利益308億円と、5,467名の組織で大規模な利益を生み出す少数精鋭構造になっています。

日本M&Aセンターの経常利益率38.4%(純利益率24.9%)は8社中で最も高い水準です。中堅中小企業の事業承継M&Aを成果報酬型で仲介する独自モデルが背景で、設備投資もわずか76百万円と「人と知見」だけで利益を生み出すビジネスです。ただし2025年3月期は成約件数の前年比減により業績予想を未達、2028年3月期の経常利益目標を305億→200億に引き下げており、成果報酬型ビジネスの業績変動リスクも内在しています。

NRIの純利益率12.3%は、コンサルティング・金融ITソリューション・産業ITソリューション・IT基盤サービスの4セグメント構造から生まれる「中位」のポジションです。コンサルセグメントは売上構成8%(603億円)にとどまるものの、金融ITソリューション(48%)と組み合わせることで、コンサル型と同等の年収1,322万円とSIer型に近い組織規模を両立しています。

SIer型のTIS8.7%・SCSK7.6%・BIPROGY6.7%は、いずれも人月モデル+運用ストック収益の組み合わせで成り立つ構造です。低い利益率の代わりに、5セグメント前後の事業ポートフォリオで景気変動への耐性を持ち、社会インフラ系の長期収益を積み上げています。

大塚商会の純利益率4.9%は8社中最低ですが、これはIT商社モデル特有の構造です。ハードウェア・ソフトウェアの仕入販売を含む「オフィスまるごと」提案で売上1兆3,228億円の規模を生み出しており、単純に「収益性が低い会社」と判断するのは誤りです。

高利益率は知見の高単価販売の成果であると同時に、収益源の単一化リスクを裏返しに持っています。ベイカレントはコンサル一本足、日本M&AセンターはM&A仲介一本足の構造で、生成AIによる業務代替が進んだ場合や、特定業界の景気が大きく変動した場合の代替収益源が限定的です。一方、SIer型の低利益率は薄利多売の構造ですが、5〜6セグメントへの分散とストック収益(運用・保守・サブスクリプション)で、景気変動に対する耐性は高い性格を持ちます。「利益率の高さ」を一面的に評価せず、収益源の単一性/分散性の両面で見るのが実用的です。

有報の利益構造の読み方をさらに学びたい方は → 有報の収益・利益情報の読み方ガイド

利益率の構造差を押さえたところで、次のセクションでは「人と組織」の側面で各社を比較します。

組織構造の比較|勤続4年vs20年・組織5,400人vs2.2万人

組織構造の比較とは、有報の「従業員の状況」から平均勤続年数・連結従業員数・平均年齢を読み取り、ビジネスモデルが要請する「人の配置と育て方」の違いを把握する分析です。結論を先に示すと、平均勤続年数はベイカレント4.0年からBIPROGY20.8年まで5.2倍の幅があり、連結従業員数も日本M&Aセンター1,086名からTIS21,765名まで20倍の差があります。コンサル型は「流動的専門職市場で20代から大型案件をリードする」構造、SIer型は「長期育成で15年以上かけて業界知識と技術を積み上げる」構造と、キャリアの組み立て方が180度違います。

| 会社 | 連結従業員数 | 平均勤続年数 | 平均年齢 |

|---|---|---|---|

| ベイカレント | 5,467名 | 4.0年 | 31.2歳 |

| 日本M&Aセンター | 1,086名 | ― | ― |

| NRI | 16,679名 | 13.9年 | 39.9歳 |

| TIS | 21,765名 | 14.5年 | 40.6歳 |

| SCSK | 20,252名 | 17.2年 | 42.9歳 |

| BIPROGY | 8,362名 | 20.8年 | 46.4歳 |

| 大塚商会 | 10,079名 | 17.6年 | 42.0歳 |

| 電通総研 | 4,618名 | 10.7年 | 39.9歳 |

出典: 各社 有価証券報告書 従業員の状況。日本M&Aセンターはホールディングス体制で単体従業員データなし

ベイカレントの平均勤続4.0年・平均年齢31.2歳は、コンサル業界に特徴的な「卒業文化」を反映しています。20代でプロジェクトのリードを任され、3〜5年で次のキャリアステップに移る人材流動性の高さが組織前提です。一方で年率20%成長を支えるため、新卒・経験者採用ともに積極的に進めています。

NRIの勤続13.9年・平均年齢39.9歳は、コンサル型と SIer型の中間に位置します。三層融合モデルの中で、コンサルセグメントから IT基盤サービスまでローテーションが可能な構造が、長期定着と専門性の両立を支えています。

TIS(14.5年)・SCSK(17.2年)・BIPROGY(20.8年)のSIer3社は、長期育成型の組織構造です。特にBIPROGYの勤続20.8年・平均年齢46.4歳は8社中最も成熟した組織で、社会インフラ系の長期プロジェクトに腰を据えて取り組む環境を提供しています。大塚商会も勤続17.6年・1万人規模で、中堅中小企業向けの「オフィスまるごと」営業組織を内包する構造です。

電通総研の勤続10.7年・平均年齢39.9歳は、SIer型でもコンサル寄りの位置づけです。中期経営計画「社会進化実装2027」で就業人員数4,413名→6,000名へと年平均10.8%の人員拡大を計画しており、急成長フェーズにあります。

勤続4.0年(ベイカレント)と20.8年(BIPROGY)の5倍超の差は、「人材の出入りが激しい会社が悪い、勤続が長い会社が良い」という単純な評価では捉えきれない構造の違いです。勤続4年は20代でPM経験を積み、専門性で市場価値を作る場であり、勤続20年は長期育成と業界知識の蓄積が機能する場です。どちらも価値ある「キャリアの形」で、自分が求めるキャリアの組み立て方と一致するかが選び分けの軸になります。長期育成にも組織の硬直化リスクは存在し、流動的キャリアにもキャリア設計責任の重さは存在します。

従業員の状況の読み方を深めたい方は → 有価証券報告書の読み方完全ガイド

組織構造の違いが見えたところで、次のセクションでは各社が未来に向けて何に投資しているかを8社×3グループで個別に整理します。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「中期経営計画」に記載された各社の重点投資領域と数値目標を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は8社それぞれが2025年期の有報で明示している投資先と中計目標を、コンサル型・融合型・SIer型の3グループに分けて整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深堀りできます。

ベイカレント|純粋コンサル特化型

ベイカレントは2024年4月公表の中期経営計画で、2025年2月期から2029年2月期にかけて年率平均20%を目安とした継続成長を掲げ、2029年2月期 売上2,500億円を目標としています(2025年2月期有報)。当期売上は1,161億円・税引前利益425億円・純利益308億円で、純利益率26.5%は8社中最高水準です。設備投資は5億円、研究開発費は計上なしと、「人と知見」だけで利益を生む典型的なコンサルファームの構造です。「コアクライアント戦略の推進」「ケイパビリティの拡充」「優秀な人材の採用・育成」を3本柱とし、20代から大型案件のリードを担う職場環境を提供しています。

20代から経営課題に向き合う環境で成長スピードを最大化したい就活生にとっては、若手のうちから提案・実行の主軸に立てる環境です。

日本M&Aセンター|M&A仲介特化型

日本M&Aセンターは中堅中小企業の事業承継M&A仲介に特化した独自モデルで、当期は売上441億円・経常利益169億円・純利益110億円。経常利益率38.4%は8社中最高です。設備投資はわずか76百万円で、「人と全国情報ネットワーク」だけで利益を生み出す構造になっています。一方、2025年3月期は成約件数の前年比減により業績予想を未達となり、2028年3月期の経常利益目標を305億円から200億円に下方修正しました。中期経営計画では「持続的な再成長に向けた取り組み」として、譲受候補企業の審査体制充実・案件マネジメントの定型化・営業コンサルタントの実践強化を進めています(2025年3月期有報)。

社会的意義のあるテーマ(事業承継課題の解決)で、成果報酬型のシビアな環境に身を置きたい就活生にとっては、独自モデルで明確な貢献軸を持てる環境です。

NRI|コンサル×SI×運用 融合型

NRIは「NRI Group Vision 2030」のもと、コンサルティング→金融ITソリューション→産業ITソリューション→IT基盤サービスの4セグメント融合モデルを展開しています。当期売上7,648億円のうち、コンサル603億円(8%)・金融IT 3,666億円(48%)・産業IT 2,668億円(35%)・IT基盤677億円(9%)と、金融特化のSIer機能が収益の主軸です。中計2025最終年(2026年3月期)の目標は売上8,100億円・営業利益1,500億円・営業利益率18.5%・ROE 20%以上と高水準で、北米事業の拡大とDX1.0(業務変革)→DX2.0(ビジネスモデル変革)→DX3.0(社会インパクト)の進化を掲げています。当期は研究開発費61億円・設備投資492億円と、両者の規模はSIer型に近い水準です。

戦略立案からシステム実装・運用まで一気通貫で関わりたい就活生にとっては、コンサル一本足ではない厚みのある事業基盤を持つ唯一の選択肢です。

TIS|業界横断5セグメント型

TISは「グループビジョン2032」と中期経営計画「Frontiers 2026」のもと、5セグメント(オファリングサービス・BPM・金融IT・産業IT・広域ITソリューション)でサービス別に事業を展開しています。当期売上5,717億円のうち、オファリングサービスが1,317億円(23%)と最大セグメントに成長しており、自社投資型のサービス型ビジネスへの転換が進んでいます。中計目標は2026年度(2027年3月期)売上6,200億円・営業利益810億円・営業利益率13.1%・ROE16%超で、3年累計1,000億円規模の成長投資と、ASEAN事業の連結売上1,000億円を計画しています(2025年3月期有報)。

業界横断の視点で社会DXに取り組みたい就活生にとっては、5セグメントでの幅広い経験とアジア展開を組み合わせられる環境です。

SCSK|住商系×M&A拡張型

SCSKは住友商事グループの中核ITサービス企業で、「グランドデザイン2030」のもと「2030年共創ITカンパニー」と「売上高1兆円への挑戦」を掲げています。当期売上5,961億円のうち、産業IT 1,957億円(33%)が最大セグメントで、自動車業界向けのSDM(Software Defined Mobility)戦略が成長ドライバーになっています。2024年12月にはネットワンシステムズを公開買付けで連結子会社化し、ITプラットフォームセグメントが前年比2.0倍に拡大、セキュリティ・ネットワーク・クラウドからアプリケーションまで一気通貫の提供体制を構築しました。中期経営計画では2026年3月期 営業利益650億円・営業利益率12.5%以上・ROE14%・配当性向50%を目指しています。

長期育成で大規模システムの開発・運用を担いたい就活生、特にモビリティ・自動車領域に関心がある就活生にとっては、住商グループの安定基盤と業界特化の専門性を両立できる環境です。

BIPROGY|社会DX×ストック収益型

BIPROGY(旧日本ユニシス)は「Vision2030」で「社会的価値創出企業」への変革を掲げ、ファイナンシャル・リテール・エネルギー・モビリティ・OTインフラの5領域に経営資源を集中させています。当期売上4,040億円のうち、システムサービス1,304億円(32%)・アウトソーシング906億円(22%)・サポートサービス583億円(14%)と、ストック型収益(アウトソーシング+サポート+ソフトウェア)で売上の約48%を占めます。中期経営計画(2024-2026)の修正後目標は2027年3月期 売上4,400億円・調整後営業利益率11.0%・ROE17.0%以上で、SX/GX(環境価値流通)・地域創生・スマートライフなど社会DX領域への積極投資を進めています。研究開発費は52億円と、SIer3社の中では最大規模です。

社会課題解決とITを掛け合わせる仕事に関心がある就活生にとっては、勤続20.8年の成熟した組織と社会DX領域への投資を両立できる環境です。

大塚商会|中堅中小企業向けIT商社型

大塚商会はシステムインテグレーション事業(売上9,029億円・68%)とサービス&サポート事業(売上4,199億円・32%)の2セグメント体制で、中堅中小企業向けに「オフィスまるごと」提案を行うIT商社モデルです。当期売上1兆3,228億円は8社中最大で、サービス&サポート事業の中核には「たよれーる」(保守・サポート)と「たのめーる」(オフィスサプライ通販)というストック型サービスがあり、長期顧客との関係が収益の柱になっています。中期経営方針では中堅中小企業向けのAIソリューション・セキュリティ対策提案を強化、2026年度のスローガンに「お客様に寄り添い、AIとセキュリティでお客様と共に成長する」を掲げています(2025年12月期有報)。

中堅中小企業のDXに伴走し、長期顧客関係を築きたい就活生にとっては、幅広い顧客基盤と「オフィスまるごと」提案で営業力を磨ける環境です。

電通総研|業界特化×電通連携型

電通総研は電通グループ(議決権61.8%保有)の中核ITサービス企業で、金融ソリューション・ビジネスソリューション・製造ソリューション・コミュニケーションITの4セグメント体制を取っています。当期売上1,649億円のうち、製造610億円(37%)・コミュニケーションIT 410億円(25%)・金融348億円(21%)・ビジネス280億円(17%)と、業界特化型のSIerモデルです。長期経営ビジョン「Vision 2030」では「X Innovator」への自己変革を掲げ、2030年売上3,000億円・営業利益率20%を目指しています。中期経営計画(2025-2027)「社会進化実装2027」では2027年12月期 売上2,100億円・営業利益315億円・就業人員数6,000名を目標とし、3か年累計750億円の成長投資枠(研究開発・M&A)を設定しています。電通グループとの連携で22,455百万円(売上の14%)の取引があるのも特徴です。

業界知識×IT実装の専門性を磨きたい就活生、特に製造業や金融業界のDX領域に関心がある就活生にとっては、電通グループの顧客基盤と業界特化の深さを両立できる環境です。

8社の投資戦略を並べて見ると、「コンサル」「SIer」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、年収や一人当たり利益といった人的資本の切り口で各社をさらに比較します。

人的資本の比較|年収788万〜1,350万、一人当たり純利益で見る少数精鋭度

人的資本の比較とは、有報の「従業員の状況」から年収・連結従業員数を読み取り、純利益と組み合わせて「少数精鋭度」を可視化する分析です。結論を先に示すと、平均年収はベイカレント1,350万円からSCSK788万円まで1.7倍の差がある一方、一人当たり純利益は日本M&Aセンター約1,008万円が最高で、ベイカレント約563万円・NRI約562万円が続きます。「年収の高さ」と「少数精鋭度」は重なる部分はあるが、必ずしも一致しないという点が、この比較の核心です。

年収・人的資本データ一覧

| 会社 | 平均年収(単体) | 平均年齢 | 平均勤続年数 | 連結従業員数 |

|---|---|---|---|---|

| ベイカレント | 約1,350万円 | 31.2歳 | 4.0年 | 5,467名 |

| NRI | 約1,322万円 | 39.9歳 | 13.9年 | 16,679名 |

| 電通総研 | 約1,125万円 | 39.9歳 | 10.7年 | 4,618名 |

| 大塚商会 | 約1,028万円 | 42.0歳 | 17.6年 | 10,079名 |

| BIPROGY | 約846万円 | 46.4歳 | 20.8年 | 8,362名 |

| TIS | 約807万円 | 40.6歳 | 14.5年 | 21,765名 |

| SCSK | 約788万円 | 42.9歳 | 17.2年 | 20,252名 |

| 日本M&Aセンター | ― | ― | ― | 1,086名 |

出典: 各社 有価証券報告書 従業員の状況。日本M&Aセンターはホールディングス体制のため単体データなし

一人当たり純利益で見る「少数精鋭度」

| 会社 | 一人当たり純利益 | 算出根拠 |

|---|---|---|

| 日本M&Aセンター | 約1,008万円 | 純利益110億円 / 連結1,086名 ※HD体制 |

| 大塚商会 | 約638万円 | 純利益643億円 / 連結10,079名 |

| ベイカレント | 約563万円 | 純利益308億円 / 連結5,467名 |

| NRI | 約562万円 | 純利益938億円 / 連結16,679名 |

| 電通総研 | 約354万円 | 純利益164億円 / 連結4,618名 |

| BIPROGY | 約322万円 | 純利益270億円 / 連結8,362名 |

| TIS | 約230万円 | 純利益500億円 / 連結21,765名 |

| SCSK | 約222万円 | 純利益450億円 / 連結20,252名 |

出典: 各社 有価証券報告書から算出

日本M&Aセンターの一人当たり純利益約1,008万円は8社中最高で、これはホールディングス体制で連結従業員数が1,086名と少ないことが背景です。M&A仲介という「人と情報ネットワーク」だけで利益を生み出す独自モデルが数字に表れています。

ベイカレントの約563万円とNRIの約562万円はほぼ同水準ですが、組織規模はNRI16,679名・ベイカレント5,467名と3倍の差があります。NRIの高水準の年収(1,322万円)は、コンサル機能と SIer機能の融合による高付加価値が背景にあると読み取れます。

SIer3社(TIS・SCSK・BIPROGY)の一人当たり純利益は222〜322万円で、平均年収788〜846万円と組み合わせると「安定×そこそこ」の構造が見えます。長期育成型の組織で社会インフラ案件を支える役割を担い、利益の絶対額は大きい(TIS 500億・SCSK 450億)一方、一人当たりの数字は分散します。

就活ポイント: 年収単体の比較より「事業モデル×組織規模×勤続年数」のセットで語ると差別化できます。例: 「ベイカレントの平均年収1,350万円・勤続4.0年は、若手から大型案件をリードして専門性で市場価値を作る構造に魅力を感じた」「BIPROGYの平均年収846万円・勤続20.8年は、長期で社会DX領域を腰を据えて担う構造に共感した」のように、数字を事業特性と結びつけると志望動機が厚みを増します。

ここまでで8社の構造差・投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどの分類・どの会社と相性が良いかを判断する視点を整理します。

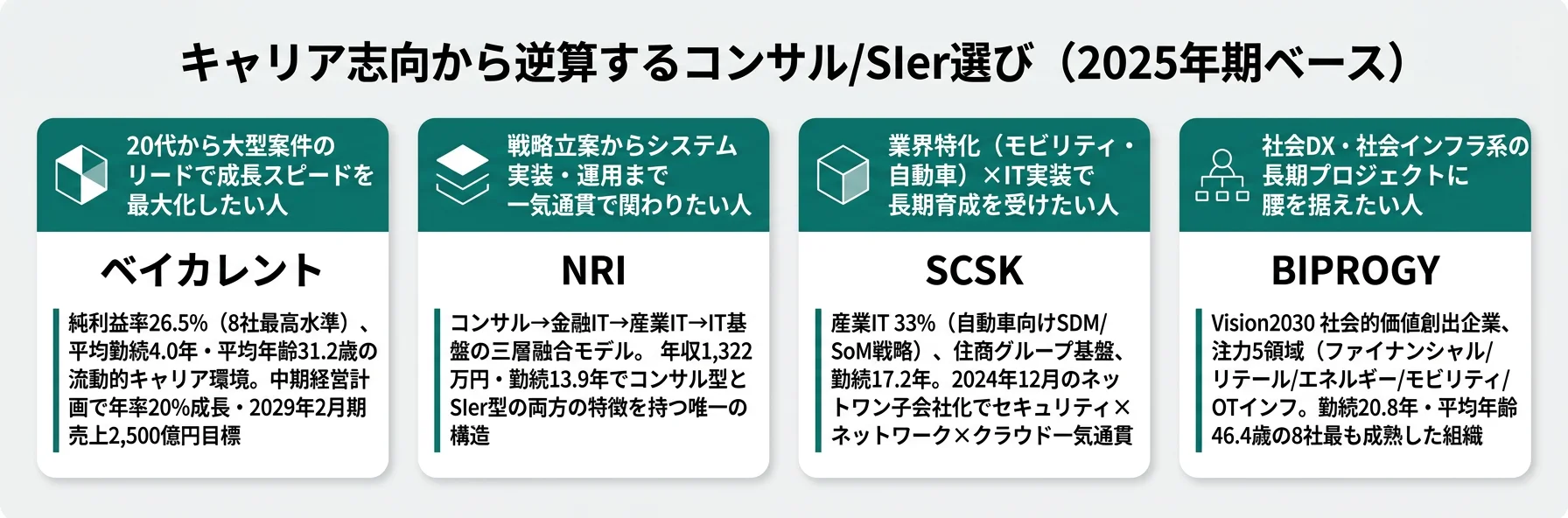

キャリアマッチ|あなたに合うのはコンサル型・融合型・SIer型のどれか

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「成長スピード型」「専門性深化型」「安定×大規模型」の3つに分かれ、それぞれに合う会社が明確に分岐します。以下の vs-card と表で自分の位置を確かめ、面接で「なぜこの会社か」を即座に語れる根拠を用意しましょう。

コンサル型・融合型に向いている人

- 20代から大型案件のリードを担い、成長スピードを最大化したい → ベイカレントの年率20%成長を読む

- M&A・事業承継など独自テーマで社会的意義を求めたい → 日本M&Aセンターの独自モデルを読む

- 戦略立案からシステム実装・運用まで一気通貫で関わりたい → NRIの三層融合モデルを読む

- 高単価×少数精鋭の組織で専門性を高めたい

- 流動的なキャリア市場で自身の市場価値を作っていきたい

SIer型に向いている人

- 大規模システムを長期で開発・運用する経験を積みたい → SCSKの住商系基盤を読む

- 業界特化(金融・製造)×IT実装の深い専門性を磨きたい → TISの業界横断戦略を読む / 電通総研の業界特化を読む

- 社会DX・社会インフラ系の長期プロジェクトに腰を据えたい → BIPROGYの社会DX戦略を読む

- 中堅中小企業のDXに伴走し、営業力を磨きたい → 大塚商会のオフィスまるごと提案を読む

- 長期育成型のキャリアで業界知識を蓄積していきたい

志向軸から逆算する企業選び

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| 成長スピード重視 | ベイカレント | 中計2025-2029で年率20%成長、純利益率26.5%・勤続4.0年の流動的環境 |

| M&A・事業承継 | 日本M&Aセンター | 中堅中小企業のM&A仲介特化、経常利益率38.4%は8社最高 |

| 戦略×実装の融合 | NRI | コンサル→SI→運用の三層融合、年収1,322万・勤続13.9年で両方を経験可能 |

| 業界横断のSIer経験 | TIS | 5セグメント×ASEAN事業1,000億計画、サービス型ビジネス転換 |

| 自動車・モビリティ×IT | SCSK | 産業IT 33%(自動車)、SDM/SoM戦略、住商グループの安定基盤 |

| 社会DX・長期育成 | BIPROGY | 注力5領域、勤続20.8年・平均年齢46.4歳の最も成熟した組織 |

| 中堅中小企業のDX | 大塚商会 | 売上1兆3,228億、サービス&サポート事業のストック収益型 |

| 業界特化(製造・金融)×電通連携 | 電通総研 | 製造37%・電通グループ取引14%、Vision2030 売上3,000億目標 |

年収差最大1.7倍(ベイカレント1,350万円 vs SCSK788万円)と純利益率差5.4倍(ベイカレント26.5% vs 大塚商会4.9%)は、「年収・利益率の高い会社が優れている」という序列ではなく、ビジネスモデル×組織規模×勤続文化の違いを反映した結果です。コンサル型の高年収はクライアントへの高単価販売の還元であり、勤続4年という流動性とセットの構造です。SIer型の年収はやや低く見えても、勤続17〜20年の長期定着・社会インフラ系の長期収益・大組織の中での役割の幅という別の価値を持ちます。年収単体での序列では会社選びを誤りやすく、「事業モデル×組織規模×勤続年数×自身のキャリア志向」の4点セットで読むのが実用的です。

面接での有報活用例

ベイカレントの面接 ── 「なぜコンサル業界の中で御社か」と聞かれたとき

「有価証券報告書を比較し、御社の純利益率26.5%は8社中最も高い水準と理解しています。中期経営計画で2029年2月期 売上2,500億円・年率20%成長を継続している点も、若手のうちから大型案件のリードを担いたい私の志向と一致します。コンサル一本足のリスクも認識しつつ、その構造を選び取って成長スピードを最大化したいと考えています。」

NRIの面接 ── 「なぜコンサルティングファームでなくNRIか」と聞かれたとき

「御社のコンサル→金融ITソリューション→産業ITソリューション→IT基盤サービスの三層融合モデルは、戦略立案からシステム実装・運用まで一気通貫で関われる構造と理解しています。コンサル機能の付加価値とSIer機能の安定基盤を両方持つ事業構造のもとで、コンサル一本足ではない厚みのあるキャリアを築きたいと考えています。」

SCSKの面接 ── 「なぜSCSKか」と聞かれたとき

「御社の有報で最も注目したのは、産業ITセグメントが売上の33%を占めている点と、2024年12月のネットワンシステムズ連結子会社化です。SDM(Software Defined Mobility)戦略を軸に、自動車・モビリティ領域でセキュリティ・ネットワーク・クラウドまで一気通貫の提供体制を構築している点は、業界特化×IT実装の専門性を磨きたい私の志向と一致します。勤続17.2年の長期育成基盤も、腰を据えて専門性を蓄積したい点で魅力です。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む4つのテーマ

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。コンサル型・SIer型の8社に共通する構造リスクと、ビジネスモデル別の固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

生成AIによる人月モデルの代替リスクは、SIer型に特に大きく影響する構造リスクです。TISは有報で「生成AIをはじめとした革新的技術が次々と実用段階に入り、社会におけるデジタル活用ニーズは拡大、多様化を続ける」と認識しつつ、自社でもGitHub Copilotの社内利用を約3割のプロジェクトに拡大し、AI駆動型開発への転換を進めています(2025年3月期有報)。SCSKも「自律型マルチAIエージェント」の研究開発を進め、BIPROGYは生成AI活用のアルゴリズム研究を推進しています。コンサル型のベイカレント・NRI・日本M&Aセンターも採用マーケット競争激化と並行して、生成AIによる業務効率化の取り込みを進めています。

人材確保・離職リスクは8社共通ですが、コンサル型とSIer型で性格が異なります。コンサル型のベイカレントは「コンサルティング業界における人材の争奪により、優秀な人材の採用・確保及び育成が計画どおりに進まない場合」を有報で明記しています。日本M&Aセンターは「成約経験の少ない新人層においては一定数の離職が続いている」と認識し、360度サーベイや「2in1(ニコイチ)制度」拡大で対応しています。SIer型のTIS・SCSKも「IT人財の獲得競争」を主要リスクに挙げ、報酬のベースアップ・処遇改善・働き方改革で対応中です。コンサル型は「優秀層の流出」、SIer型は「IT人材総量の不足」が主な構造リスクです。

顧客IT投資の景気感応度は8社全てに共通する構造リスクです。ベイカレントは「主要クライアントが事業投資やIT投資を抑制した場合」、SCSKは「事業環境・経営環境の変化等により顧客企業のIT投資への意欲が急速かつ大きく変化した場合」、BIPROGYは「企業の情報システムへの投資抑制を含む投資戦略の変更」を有報のリスクとして明記しています(各社2025年期有報)。米国通商政策の影響・国内物価上昇・金利動向など、マクロ経済の不確実性が顧客IT投資を通じて業績に波及する構造です。コンサル型は単一収益源のためインパクトが直接的、SIer型は複数セグメントで分散される傾向があります。

親会社・主要顧客への依存リスクは会社により性格が大きく異なります。電通総研は電通グループが議決権の61.8%を保有し、当期売上の14%(22,455百万円)が電通グループとの取引です。NRIも野村ホールディングスが議決権23.0%を保有し、野村ホールディングス向け売上が765億円と大きな比重を占めます。日本M&Aセンターは「M&A仲介事業が経営成績上大きなウエイトを占める」「中堅中小企業のM&Aマーケット縮小リスク」を有報で明記しています。SCSKも住友商事グループの中核企業として、グループ内取引が一定の比重を持ちます。安定性の裏返しとして、親会社・主要顧客の方針転換時の業績影響が直接的に発生する構造です。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: TISの生成AI活用拡大、SCSKのネットワンM&Aによるセキュリティ強化、BIPROGYの注力5領域への集中)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて8社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ|あなたが共感するのはどの「賭け方」か

8社のコンサル・SIerは、同じ「IT・コンサル業界」というカテゴリーでありながら、純利益率4.9%〜26.5%、平均勤続年数4.0年〜20.8年、売上規模441億〜1兆3,228億と、全く異なるビジネスモデルを持っています。就活において重要なのは「コンサル型とSIer型のどちらが良いか」ではなく、「自分はどの会社の賭け方に共感するか」です。

この記事のポイント3選

- 純利益率の差(4.9%〜26.5%)は「何を売っているか」のビジネスモデル構造差を映し、「高利益率=良い会社」ではなく性格の違いを示している

- 平均勤続年数の差(4.0年〜20.8年)はキャリアの組み立て方の違いを意味する。コンサル型は20代でPM経験、SIer型は長期育成と業界知識の蓄積

- NRIの三層融合モデルは「コンサルかSIerか」の二分法を超える独自の選択肢で、コンサル型と同等の年収1,322万円・SIer型に近い勤続13.9年を両立する

次のアクション

- 成長スピード重視で純粋コンサルを掘りたい方は → ベイカレントの有報分析で年率20%成長の実態を読む

- 戦略×実装の融合モデルを深掘りしたい方は → NRIの有報分析で三層融合モデルを読む

- 長期育成・業界特化のSIerに共感した方は → SCSKの有報分析で住商系×M&A戦略を読む

- 中堅中小企業のDXに関心がある方は → 大塚商会の有報分析でオフィスまるごと戦略を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。