この記事を読むと: 面接で「なぜFA・ロボット業界の中で御社を選んだか」を、営業利益率・設備投資・地域戦略・経営方針の数値根拠つきで自分の言葉で語れるようになります。

「FA・ロボットメーカーはどこも同じ」と思っていませんか。各社の有価証券報告書を横並びで読むと、キーエンス・ファナック・オムロン・横河電機の4社は営業利益率で3.6%から51.9%まで約14倍の差があり、平均年収も820万円から2,039万円まで約2.5倍の開きがあります。同じ「FA・制御機器」でも、4社が向かう未来はまったく違います。

| あなたの志向 | 向いているFA・ロボット企業 |

|---|---|

| 成果主義の少数精鋭環境で高報酬を狙いたい | キーエンス |

| ロボット・CNC技術の最前線でモノづくりに関わりたい | ファナック |

| FA×ヘルスケア×社会インフラの多角化に挑戦したい | オムロン |

| プラント制御でグローバルプロジェクトに関わりたい | 横河電機 |

この記事のデータはキーエンス・ファナック・オムロン・横河電機の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

なお、高収益製造業全体の比較は高収益製造業比較、電子部品メーカーの比較は電子部品メーカー比較もあわせてご覧ください。本記事はFA・制御機器に絞り、4社の戦略・収益構造・キャリアマッチを掘り下げます。

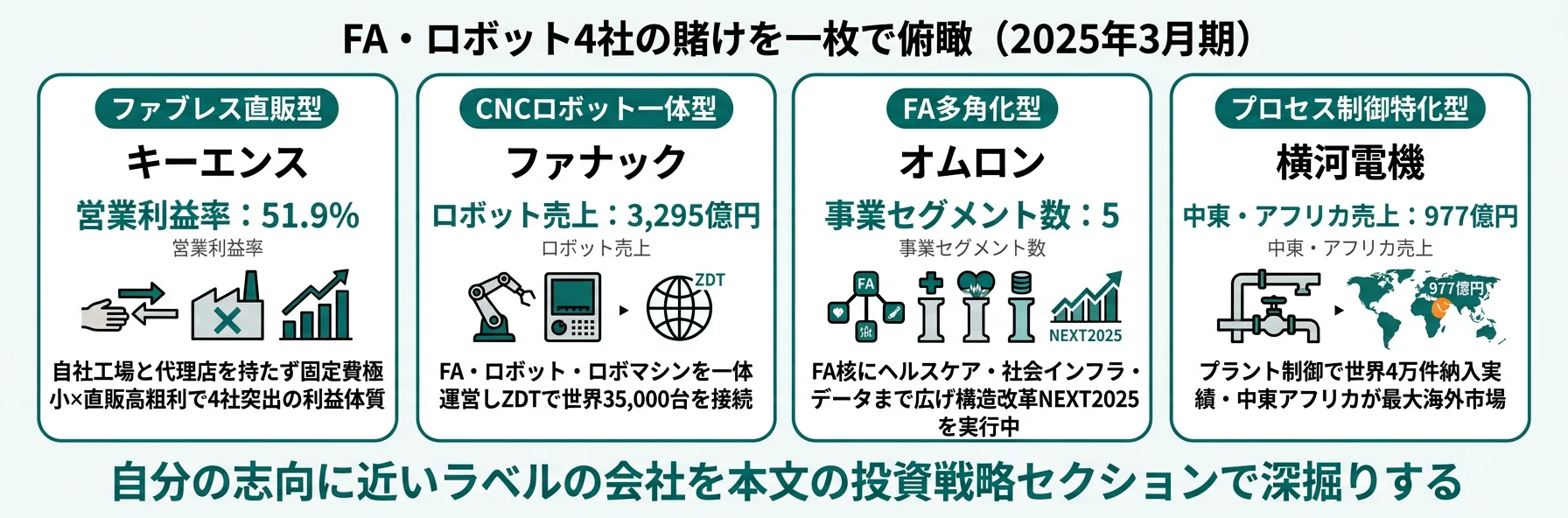

結論|4社は「4つの異なる賭け」をしている

FA・制御機器の「賭け」とは、有報の経営方針・設備投資・地域別売上から読み取れる「会社がFAという領域でどのモデルを選び、どこで稼ぎ、誰に売るか」の経営判断です。数字で整理すると、4社の連結売上は5,624億円から1兆591億円まで約1.9倍、営業利益率は3.6%から51.9%まで約14倍の開きがあり、同じ「FA」でも収益体質と戦略の重心はまったく違います。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| キーエンス|ファブレス直販型 | 自社工場ゼロ・代理店ゼロで営業利益率51.9%の超高収益を実現 |

| ファナック|CNCロボット一体型 | FA・ロボット・ロボマシンを一体化した「one FANUC」のトータルソリューション |

| オムロン|FA多角化型 | FA核に5事業セグメントで多角化、JMDC連携でデータ事業を新柱に育成 |

| 横河電機|プロセス制御特化型 | 制御事業93.9%・中東アフリカ最大海外市場、IA2IAで自律化へ |

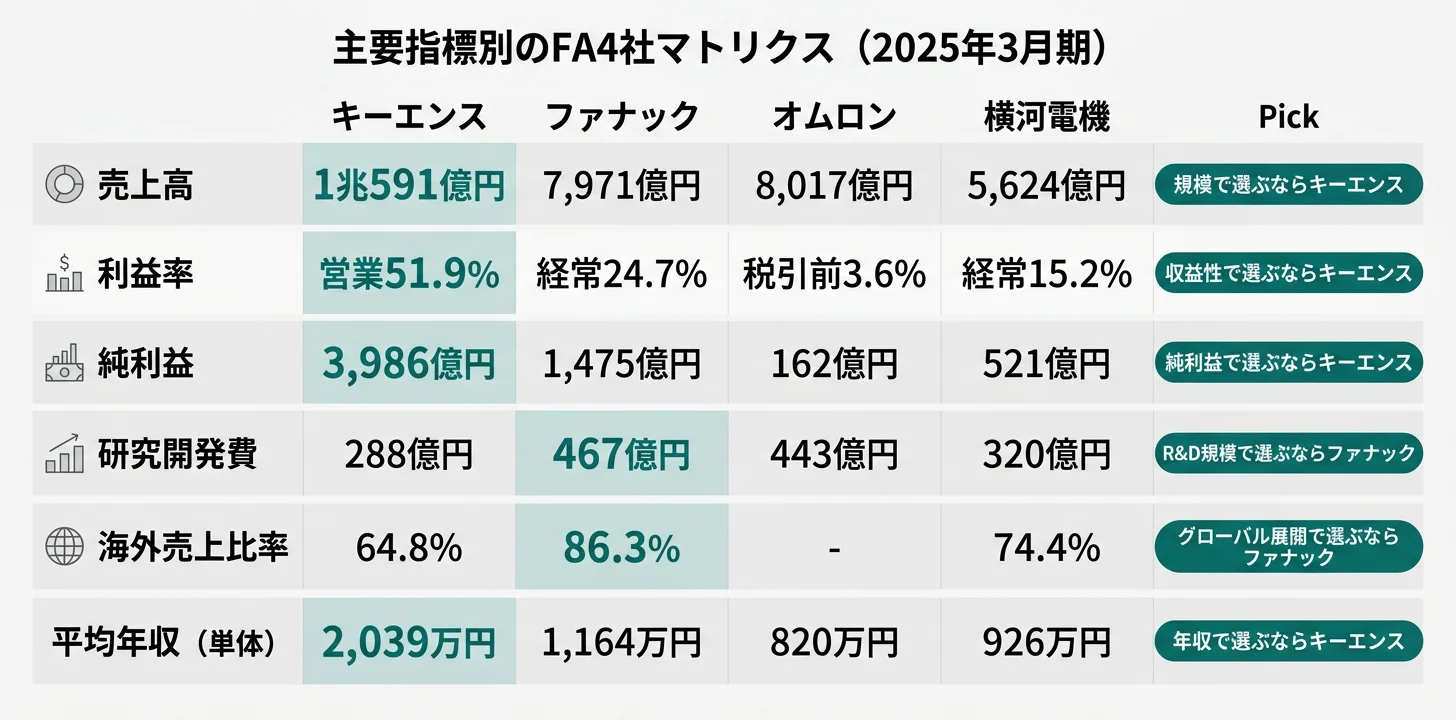

主要指標サマリー

| 指標 | キーエンス | ファナック | オムロン | 横河電機 |

|---|---|---|---|---|

| 事業年度 | 2025年3月期 | 2025年3月期 | 2025年3月期 | 2025年3月期 |

| 売上高 | 1兆591億円 | 7,971億円 | 8,017億円 | 5,624億円 |

| 利益率指標 | 営業51.9% | 経常24.7% | 税引前3.6% | 経常15.2% |

| 純利益 | 3,986億円 | 1,475億円 | 162億円 | 521億円 |

| R&D費 | 288億円(2.7%) | 467億円(5.9%) | 443億円(5.5%) | 320億円(5.7%)※ |

| 設備投資 | 143億円(1.4%) | 401億円(5.0%) | 503億円(6.3%) | 331億円(5.9%)※ |

| 海外売上比率 | 64.8% | 86.3% | ── | 74.4% |

| 連結従業員数 | 12,261人 | 10,113人 | 26,614人 | 17,670人 |

| 平均年収(単体) | 2,039万円 | 1,164万円 | 820万円 | 926万円 |

出典: 各社 有価証券報告書 2025年3月期。会計基準はキーエンス・ファナック・横河電機が日本基準、オムロンが米国基準(税引前利益で表示)。オムロンは海外売上比率を単一指標として開示していないため非掲載。※横河電機のR&D・設備投資は全社合計値。本文では制御事業セグメントのR&D 288億円・設備投資 321億円も別途参照しています。

キーエンスの営業利益率51.9%とオムロンの税引前利益率3.6%の14倍差は「経営力の優劣」ではなく、ビジネスモデルの性格の違いです。キーエンスは設備投資1.4%・売上総利益率83.8%のファブレス直販モデルで、固定費の少なさと営業の高粗利が掛け算で利益率を押し上げます。一方、オムロンは設備投資6.3%・5事業セグメントの重資産多角化モデルで、構造改革「NEXT2025」の真っ只中にあります。さらに、ファナックの自社工場型でも営業利益率24.7%を維持できるのは、CNC・サーボの共通技術基盤による生産効率の高さが背景です。利益率は『どのモデルで稼ぐか』の選択軸として読むべき指標で、絶対値の優劣で判断するものではありません。

4社を横串で見ると、「FA・制御機器」というラベルの下で稼ぎ方の構造そのものが違うことがわかります。次のセクションでは、各社の有報が示す具体的な戦略を順に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備投資の状況」「研究開発活動」「事業の状況」から読み取れる、各社の重点投資領域を横並びで検証する分析です。4社それぞれの戦略の核心と、どんな志向の就活生に合うかを順に整理します。

キーエンス|ファブレス直販型

キーエンスは「電子応用機器の製造・販売」の単一セグメントで、自社工場を持たず協力工場に製造委託し、代理店を一切使わず自社営業社員が直接販売する独自モデルを採っています(2025年3月期有報)。FAセンサー、計測機器、画像処理システム、レーザーマーカー、マイクロスコープ、コードリーダーなどを展開し、売上の10%以上を占める単一顧客がおらず、特定業種・顧客への依存を意図的に回避しています。受注残は実質ゼロの即納体制で、「注文≒売上」の極めてシンプルな事業構造です。

経営方針は「会社を永続させる」と「最小の資本と人で最大の付加価値を上げる」の2つの核心原則に集約されます。公式な業績目標を設定せず「経営指標の最大化を常に目指す」と表明、M&Aについては「あらゆる可能性を追求」と初めて有報で言及しており、これまでオーガニック成長一本だった姿勢にわずかな変化が見られます。設備投資143億円(売上比1.4%)はファナック401億円・オムロン503億円と比較して圧倒的に少額で、ファブレスモデルの低固定費構造を象徴します。海外売上比率64.8%は4社中最も低いものの、経営陣は有報で「市場規模に対しまだ小さく、大きな成長余地がある」と明言、米国が最も高い成長率(+15.7%)を記録しています。

少数精鋭で高い成果と高報酬を狙いたい就活生、営業力を武器にキャリアを築きたい就活生に向いています。一方、平均年齢34.8歳・連結12,261人という構造から、長時間高密度で成果を求められる環境であることも理解しておく必要があります。

キーエンスのファブレス直販戦略を個社で深掘りしたい方は → キーエンスの有報分析

ファナック|CNCロボット一体型

ファナックは単一セグメントですが、製品別にFA1,948億円・ロボット3,295億円・ロボマシン1,375億円・サービス1,351億円の4事業を展開しています(2025年3月期有報)。全製品にCNC(コンピュータ数値制御)とサーボモータの技術が共通基盤として使われており、「一貫して工場の自動化を追求」という経営方針のもと、FA・ロボット・ロボマシンを一体化した「one FANUC」のトータルソリューションが強みです。

戦略の核心は「狭い路を真っ直ぐに」です。基本理念は「厳密と透明」で、「企業の永続性は厳密から生まれ、組織の腐敗は不透明から始まる」という考え方を根底に置いています。差別化の柱は「生涯保守」で、顧客がファナック商品を使い続ける限り保守を続ける方針を有報で明言し、「競合他社が追随することが難しい」と自信を示しています。IoT技術「ZDT(ゼロダウンタイム)」で世界35,000台のロボットをネットワーク接続し、故障予知で2,000件以上のダウンタイムを防止した実績は、この戦略の具体的な成果です。R&D費467億円(売上比5.9%)で新CNC「シリーズ500i-A」のリリース、500kg可搬の重可搬ロボット「M-950iA/500」開発、セキュリティ国際規格IEC62443認証取得など、ハードウェア刷新を継続しています。

ロボット・CNC技術の最前線でモノづくりに関わり、一つの分野を長期的に深掘りしたい就活生に向いています。海外売上比率86.3%でグローバルに製品を提供できる環境ですが、「商品は景気変動の影響を大きく受けやすい生産財」と有報自ら認めており、設備投資の景気感応度の高さも理解しておく必要があります。

ファナックのロボット戦略を個社で深掘りしたい方は → ファナックの有報分析

オムロン|FA多角化型

オムロンはインダストリアルオートメーション(IA)/ヘルスケア/ソーシアルシステムズ/デバイス&モジュール/データソリューションの5事業セグメントで構成されています(2025年3月期有報)。R&D費443億円のうちIA事業に215億円(約49%)を集中投資する一方、血圧計のヘルスケア事業、太陽光発電・駅務システムの社会システム事業など、他のFA3社にはない事業の幅が特徴です。

長期ビジョン「SF2030」のもと「センシング&コントロール+Think」をコア技術として社会課題の解決を目指していますが、2023年度に中国経済の成長鈍化で業績が急激に悪化し、中期経営計画(SF 1st Stage)を取り下げて構造改革プログラム「NEXT2025」(2024年4月〜2025年9月)を実行中です。注目は、JMDC社との資本業務提携でデータソリューション事業を新たな柱として育てようとしている点で、血圧計等のヘルスケア機器から取得するデータと、JMDC社の医療ビッグデータを組み合わせた疾患予防ソリューション開発を進めています。卓球ロボット「FORPHEUS」第9世代ではマルチモーダルAI技術「ViLaIn」を搭載、IROS2024で8件の研究発表など基礎研究にも力を入れています。

FA以外にもヘルスケア・社会インフラ・データソリューションなど幅広い事業に関わりたい就活生、構造改革期を成長機会と捉えられる就活生に向いています。一方、自己資本比率56.7%は4社最低で、構造改革の進捗が業績回復の鍵を握る変革期にある点は理解しておく必要があります。

オムロンの多角化戦略を個社で深掘りしたい方は → オムロンの有報分析

横河電機|プロセス制御特化型

横河電機は「制御事業」「測定器事業」「新事業他」の3セグメントですが、実質は制御事業が売上の93.9%(5,283億円・営業利益775億円)を占める集中構造です(2025年3月期有報)。制御事業はプラント向けの分散形生産制御システム(DCS)、流量計、差圧伝送器、プロセス分析計などを提供し、石油・ガス・化学・電力・医薬品といったプロセス産業の制御に特化しています。ディスクリート製造業(組立加工業)向けのキーエンス・ファナックとは事業領域が大きく異なります。

中期経営計画「GS2028」では、IA2IA(Industrial Automation to Industrial Autonomy)とSmart Manufacturingの2軸で「自動化」から「自律化」への進化を掲げ、AI・デジタルツイン・ロボティクス等のDX技術を取り込む方針です。注目は、M&A・アライアンスに3年間で1,000億円以上の投資枠を設定している点で、エネルギー・資源分野の課題対応やDX/OTデータ活用のための投資を加速、キーエンスのオーガニック成長型やファナックの「狭い路」型とは対照的な非連続成長戦略です。地域構成では、中東・アフリカが977億円で最大の海外市場という独自の地理的強みを持ち、約60年のグローバル展開で世界4万件以上のプロジェクト納入実績を積み上げています。

プロセス産業のグローバルプラントで制御技術を極めたい就活生、中東・アフリカ・東南アジアでグローバルに働きたい就活生に向いています。一方、地政学リスクの影響を受けやすい地域構成と、プラント向けプロジェクト型ビジネスの長期サイクルを理解しておく必要があります。

横河電機のIA2IA戦略を個社で深掘りしたい方は → 横河電機の有報分析

4社の戦略を並べると、「FA・制御機器」というラベルの下で向かう先は4方向に分岐していることが確認できます。次のセクションでは、各社の有報が認識しているリスクから「キャリアで経験する変化の種類」を比較します。

業界共通リスク|有報の「事業等のリスク」から読む注意点

事業等のリスクとは、有報に法定開示として記載される「会社が自ら認識している経営上の不確実性」です。共通リスクと各社固有リスクの両方を、性格の違いに着目して読むと、入社後にどんな環境変化を経験するかが見えてきます。

海外売上比率が高い各社ほど、為替変動の影響を直接受けます。キーエンスは海外売上比率64.8%のもと、2025年3月期に為替差損42億円を計上しました。ファナック(86.3%)は米州(26.9%・うち米国23.4%)への依存度が高く、前期(2024年3月期)にはロボット主要顧客SHANGHAI-FANUC Robotics Co.向け売上874億円(全体の11.0%)が10%超顧客として開示されていましたが、当期は10%超顧客なしと開示されており、特定顧客への集中は緩和方向です。一方アジア地域全体(17.9%)は依然として景気感応度が高い市場です。横河電機は中東・アフリカが977億円で最大の海外市場という独自構成で、地政学リスクを直接抱えます(2025年3月期有報)。

FA・制御機器は生産財メーカーが中心で、設備投資の景気感応度が高い構造です。ファナックは「商品は景気変動の影響を大きく受けやすい生産財」と有報で明示しており、2024年3月期にFA事業が前期比27.9%減と大きく落ち込みました(2024年3月期有報、2025年3月期は前期比+8.0%で回復基調)。オムロンは中国経済の成長鈍化とサプライチェーン混乱で業績が急悪化し、構造改革「NEXT2025」を実行中。生産財メーカーの景気感応度はキャリアパスの安定性にも影響する変数です。

地域別の集中リスクは各社で性格が異なります。ファナックは米州が最大海外市場で、米国の関税政策・産業政策の影響を直接受けます。オムロンは中華圏エリアの需要減退が業績悪化の主因となりました。横河電機は中東・アフリカでの長年のプロジェクト基盤がプラスにも地政学リスクにもなり、世界4万件以上のプロジェクト実績で偏りのない地域構成(日本25.6%が最大、次点が中東・アフリカ17.4%)を実現しているのが対応策です。

各社固有リスクは性格が大きく異なります。キーエンスは顧客分散を徹底しているため景気後退時の下振れリスクは構造的に小さい一方、唯一の柱が直販モデルなのでこのモデル自体の競争劣位は致命的になり得ます。ファナックは拠点集中リスク(本社地区集中・富士山噴火リスク)に対し壬生・筑波の工場新設で分散化を進めています。オムロンは構造改革中の人員最適化に伴う品質リスクへの対応として現場品質点検モニタリングを強化。横河電機はプラント向けプロジェクト型ビジネスの長期サイクルが特徴で、IA2IA戦略でリカーリング収益化を図っています(各社2025年3月期有報)。

他社のリスク開示と比較する読み方は → 有報の事業等のリスクの読み方ガイド

リスク構造を踏まえたところで、次のセクションでは自分の志向と4社のマッチングを整理します。

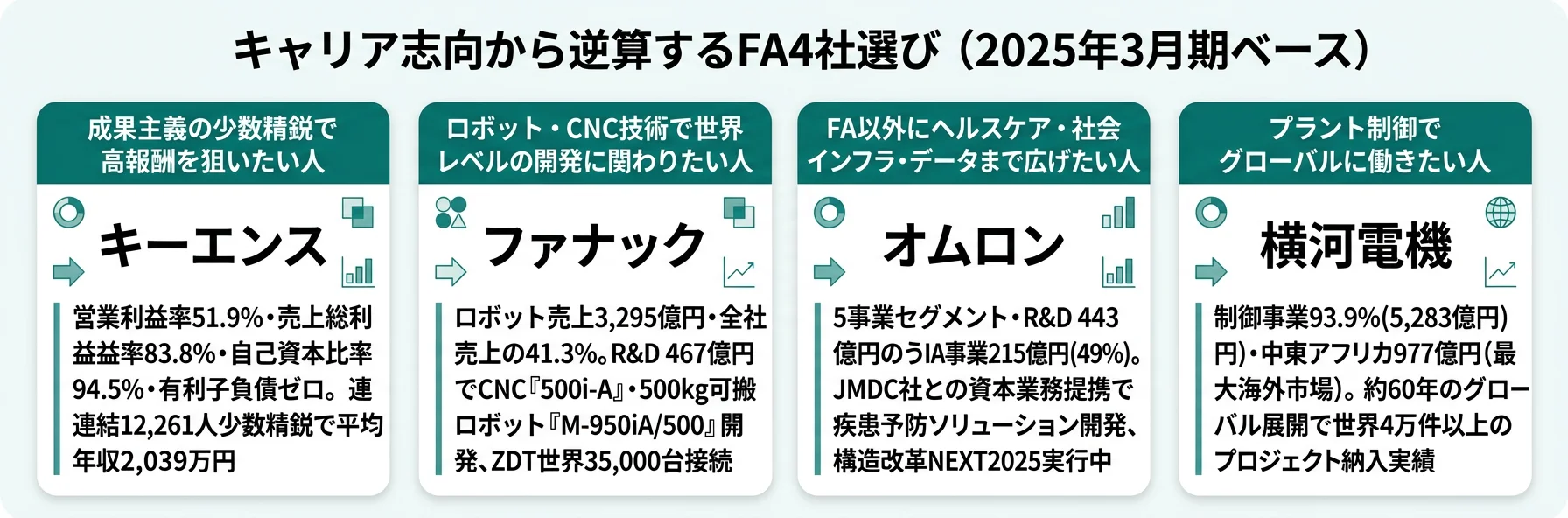

キャリアマッチ|志向から逆算するFA・ロボット企業選び

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は「成果主義高報酬」「ロボット技術深掘り」「多角化変革期」「プラント制御グローバル」の4つに分かれ、それぞれに合う企業が明確に分岐します。

志向×企業のマッピング

| あなたの志向 | おすすめ | 有報根拠 | 注意点 |

|---|---|---|---|

| 成果主義の少数精鋭で高報酬を狙う | キーエンス | 営業利益率51.9%・平均年収2,039万円・連結12,261人 | 平均年齢34.8歳・長時間高密度の成果文化 |

| ロボット・CNC技術で世界レベルの開発 | ファナック | ロボット売上3,295億円・ZDT 35,000台接続・R&D 467億円 | 生産財の景気感応度・米州中国依存 |

| FA以外にヘルスケア・データに広げる | オムロン | 5事業セグメント・JMDC連携・FORPHEUS第9世代 | 構造改革途上・自己資本比率56.7% |

| プラント制御でグローバルに働く | 横河電機 | 制御事業93.9%・中東アフリカ977億円・世界4万件実績 | 地政学リスク・プロジェクト長期サイクル |

| 営業力で顧客の潜在ニーズを直接捕捉 | キーエンス | 直販モデル・代理店ゼロ・売上総利益率83.8% | 営業職比率の高さ・転職市場での評価軸 |

| 一つの分野を長期的に深掘り | ファナック | 「狭い路を真っ直ぐに」・平均勤続15年・自己資本比率89.0% | キャリアの幅は狭くなりがち |

平均年収・勤続年数・組織規模の比較(提出会社単体)

| 指標 | キーエンス | ファナック | オムロン | 横河電機 |

|---|---|---|---|---|

| 平均年収 | 2,039万円 | 1,164万円 | 820万円 | 926万円 |

| 平均年齢 | 34.8歳 | 39.9歳 | 44.5歳 | 44.6歳 |

| 平均勤続年数 | 11.1年 | 15.0年 | 15.2年 | 17.1年 |

| 連結従業員数 | 12,261人 | 10,113人 | 26,614人 | 17,670人 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況。平均年収は提出会社(持株会社/本体)単体の数値。

平均年収はキーエンス2,039万円〜オムロン820万円で約2.5倍の差がありますが、「年収の高さ=働きやすさ」ではない点に注意が必要です。キーエンスの2,039万円は連結12,261人の少数精鋭で1人あたり営業利益約4,480万円を生む構造の還元結果で、平均年齢34.8歳・平均勤続11.1年という流動性のある若い組織が裏返しの性格です。一方、横河電機の平均勤続17.1年・平均年齢44.6歳はプラント制御の長期プロジェクトサイクルに対応した安定組織を示し、年収926万円は技術者集団の落ち着いたキャリア環境の対価です。年収・年齢・勤続年数は『働き方の性格』として読むべき指標であり、絶対値の優劣で判断するものではありません。

合う人・合わない人

高収益・成果主義・グローバル志向の人

- 営業力を武器に高報酬を狙いたい → キーエンスの有報分析(営業利益率51.9%)

- ロボット・CNCの世界レベル技術を磨きたい → ファナックの有報分析(海外86.3%)

- 中東・アフリカ・東南アジアでプラント案件 → 横河電機の有報分析

- フラットな組織で即戦力として働きたい → キーエンス(オープンフロア・役職呼称なし)

多角化・安定・社会課題志向の人

- FA以外にヘルスケア・社会インフラに広げたい → オムロンの有報分析(5事業セグメント)

- データソリューションで医療・健康に貢献したい → オムロン(JMDC資本業務提携)

- 安定した顧客基盤で長期キャリア → 横河電機(平均勤続17.1年)

- プロセス産業の制御技術を極めたい → 横河電機(制御事業93.9%・世界4万件)

「合わない」と感じた選択肢があれば、製造業全体の比較に視野を広げる方法もあります。高収益製造業比較では収益性軸での横断比較、電子部品メーカー比較では村田製作所・TDKなどの電子部品プレーヤーの比較を扱っています。

面接で使えるFA・ロボット4社の切り口

4社の有報から、面接で「なぜ御社か」を語る際に使える切り口を社別に整理します。それぞれ具体数値を起点にした想定回答例で、4社の戦略の核心を押さえています。

キーエンスの面接 ──「なぜ御社か」と聞かれたとき

「有報で営業利益率51.9%・売上総利益率83.8%・自己資本比率94.5%・有利子負債ゼロという数字に注目しました。ファブレス×直販で自社工場と代理店を一切持たないモデルが、低固定費・高粗利を両立させる構造と理解しています。経営方針の『最小の資本と人で最大の付加価値を上げる』という原則は、私の『成果で報酬を得る』という志向と整合します。営業として顧客の潜在ニーズを直接捕捉し、世界初・業界初の製品を生み出す現場で挑戦したいです。」

ファナックの面接 ──「なぜ御社か」と聞かれたとき

「有報でロボット売上が3,295億円・全社売上の41.3%を占め、IoT技術ZDTで世界35,000台のロボットを接続している構造に注目しました。CNC・サーボの共通技術基盤による『one FANUC』のトータルソリューションと、『生涯保守』という競合他社が追随困難な差別化戦略が御社の強みと理解しています。R&D 467億円で新CNC『500i-A』や500kg可搬ロボットの開発を継続している姿勢に共感し、ロボット技術の最前線で長期的に深掘りしたいです。」

オムロンの面接 ──「なぜ御社か」と聞かれたとき

「有報で5事業セグメントの多角化経営とJMDC社との資本業務提携によるデータソリューション事業立ち上げに注目しました。R&D 443億円のうち215億円(49%)をIA事業に集中する一方、ヘルスケア・社会インフラ・データソリューションまで領域を広げる『センシング&コントロール+Think』戦略が御社の核心と理解しています。NEXT2025構造改革の渦中という変革期に入社し、新しいオムロンの土台づくりに関わりたいです。」

横河電機の面接 ──「なぜ御社か」と聞かれたとき

「有報で制御事業が売上の93.9%(5,283億円)を占め、中東・アフリカが最大海外市場(977億円)となる独自の地域構成に注目しました。世界4万件以上のプラント制御納入実績と、IA2IA(Industrial Automation to Industrial Autonomy)戦略でAI・デジタルツイン・ロボティクスを取り込む方針が御社の強みと理解しています。3年間1,000億円超のM&Aアライアンス枠でエネルギー・資源分野の課題対応を加速する局面で、グローバルプラントの制御技術を極めたいです。」

逆質問例(FA・ロボット4社共通で使える)

- 「2025年3月期の有報で景気変動の影響や中国・米州依存について言及されていますが、現場では地域別の戦略実行をどう調整していますか?」

- 「R&D投資の重点領域として AI/IoT/自律化 が共通して挙がっていますが、若手エンジニアが新領域の開発に参画できる時間軸はどの程度ですか?」

- 「設備投資の方針/M&Aの方針が会社ごとに大きく異なりますが、人員配置・配属の決定にどう反映されていますか?」

- 「営業/開発/プロダクトマネジメントの異動・キャリアパスは、入社時のジョブ型と総合職型のどちらに近い設計ですか?」

まとめ

FA・ロボット4社の有報データが示す結論は、「同じFAという看板でも、4社が向かう未来はまったく違う」ということです。キーエンスはファブレス×直販で営業利益率51.9%、ファナックはCNCロボット一体で「狭い路」、オムロンはFA核に多角化で構造改革、横河電機はプラント制御で中東・アフリカに強み──事業モデルが4方向に分岐しています。

この記事のポイント3選

- 営業利益率3.6〜51.9%の14倍差は「経営力の優劣ではなくビジネスモデルの性格」、ファブレス直販と多角化重資産の構造が利益体質を決める

- 年収820〜2,039万円・平均年齢34.8〜44.6歳の差は「働き方の性格」を映す、絶対値の優劣で判断するものではない

- 地域戦略が4社で正反対──ファナック海外86.3%・横河電機中東アフリカ最大・キーエンス成長余地大・オムロン中華圏で構造改革

次のアクション