インフラの企業分析

JR東日本・JR東海・ANA・JAL・東京ガスなどインフラ企業の有報分析。安定収益と次世代投資を読み解きます。

インフラ業界を有報で比較|JR東日本×関西電力の将来性と強み

JR東日本と関西電力の有報データで「安定」の実態を解剖。JR東の不動産利益32%・関電の原発7基再稼働による利益回復など、インフラ企業が「安定」の先で何に賭けているかを可視化。面接で使える比較視点を提供。

企業別分析

近鉄グループHDの将来性|物流45.8%×鉄道40.9%の強みとリスク

面接で「なぜ私鉄の中で近鉄か」を聞かれた瞬間、有報の数字で答えられるようになります。売上の45.8%は近鉄エクスプレスの国際物流、利益の40.9%は鉄道事業という二重構造。不動産設備投資+164.4%や夢洲ベイエリア開発も含めて、近鉄を企業の公式データ(有報)で徹底解析します。

千代田化工の将来性|SPERA水素×再生中の強みとリスク

千代田化工建設は5期中2期赤字・自己資本比率5.1%の再生途上で、SPERA水素・経営計画2025の海外受注改革・Non-EPC比率20%への構造転換に賭けるEPC企業。日揮との違いを企業の公式データ(有報)で徹底解析。

出光興産は売上9.2兆円の石油元売2位。燃料油83.7%が稼ぎ柱だが資源セグメントが利益率25.8%で第2の柱。トヨタと組む全固体電池素材と次世代燃料への賭け、ENEOSと違う下流+素材の二刀流戦略を、企業の公式データ(有報)で徹底解析。

INPEXは売上2兆113億円・純利益3,938億円のE&P専業最大手。2025年12月期は設備投資の72.7%がアブダビ・アバディLNG等の海外多角化に振れ、脱炭素5分野投資が83億→265億円と3倍超に拡大。上流専業×CN投資の構造を企業の公式データ(有報)で徹底解析。

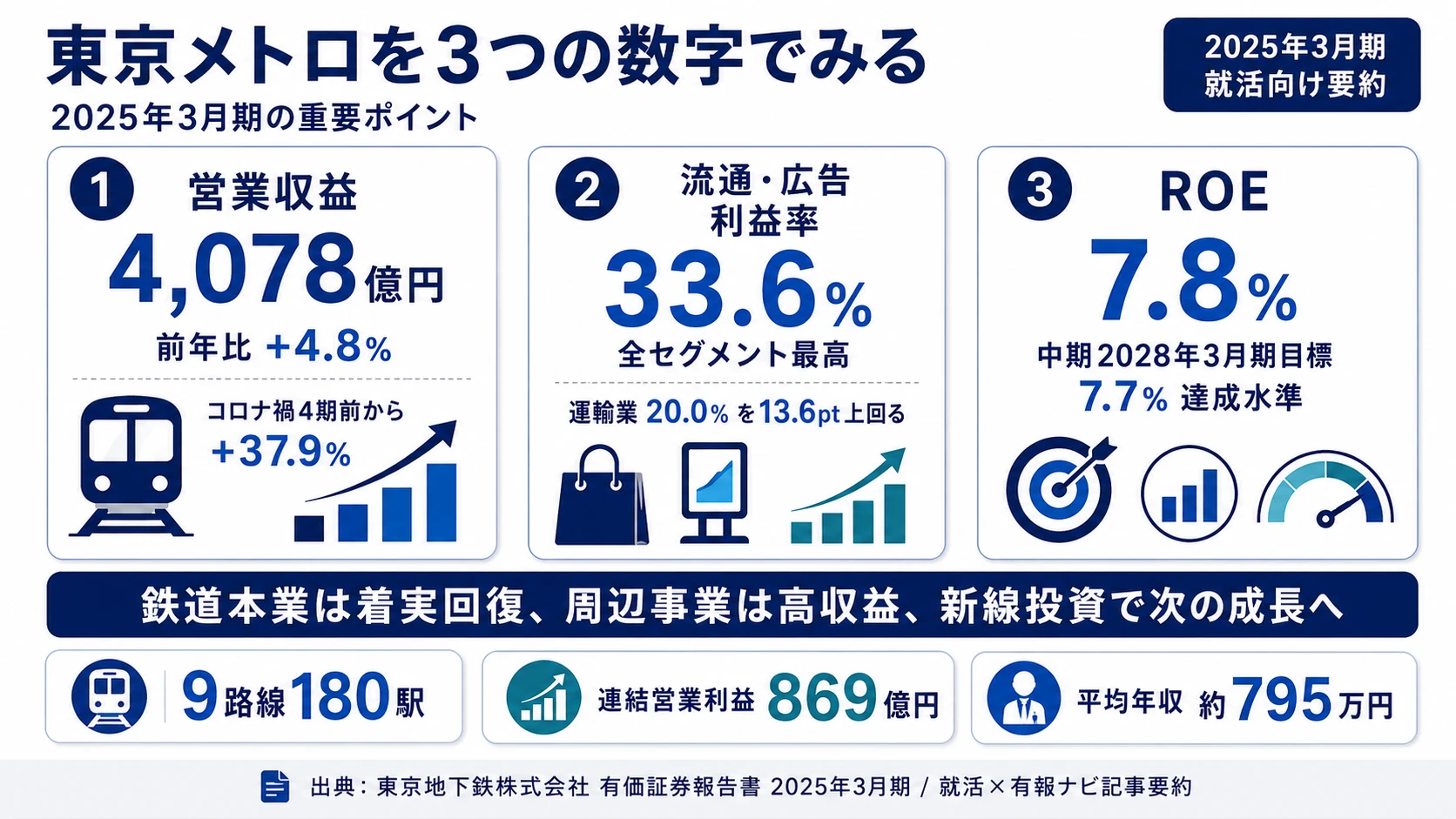

東京メトロの将来性|IPO後の強みとリスク

東京メトロを「公営の地下鉄」「IPOしたばかりの新興企業」だと思って面接に臨むと差がつきません。新線建設1,921億円・流通広告利益率33.6%・ROE7.8%の実態を、企業の公式データ(有報)で徹底解析。

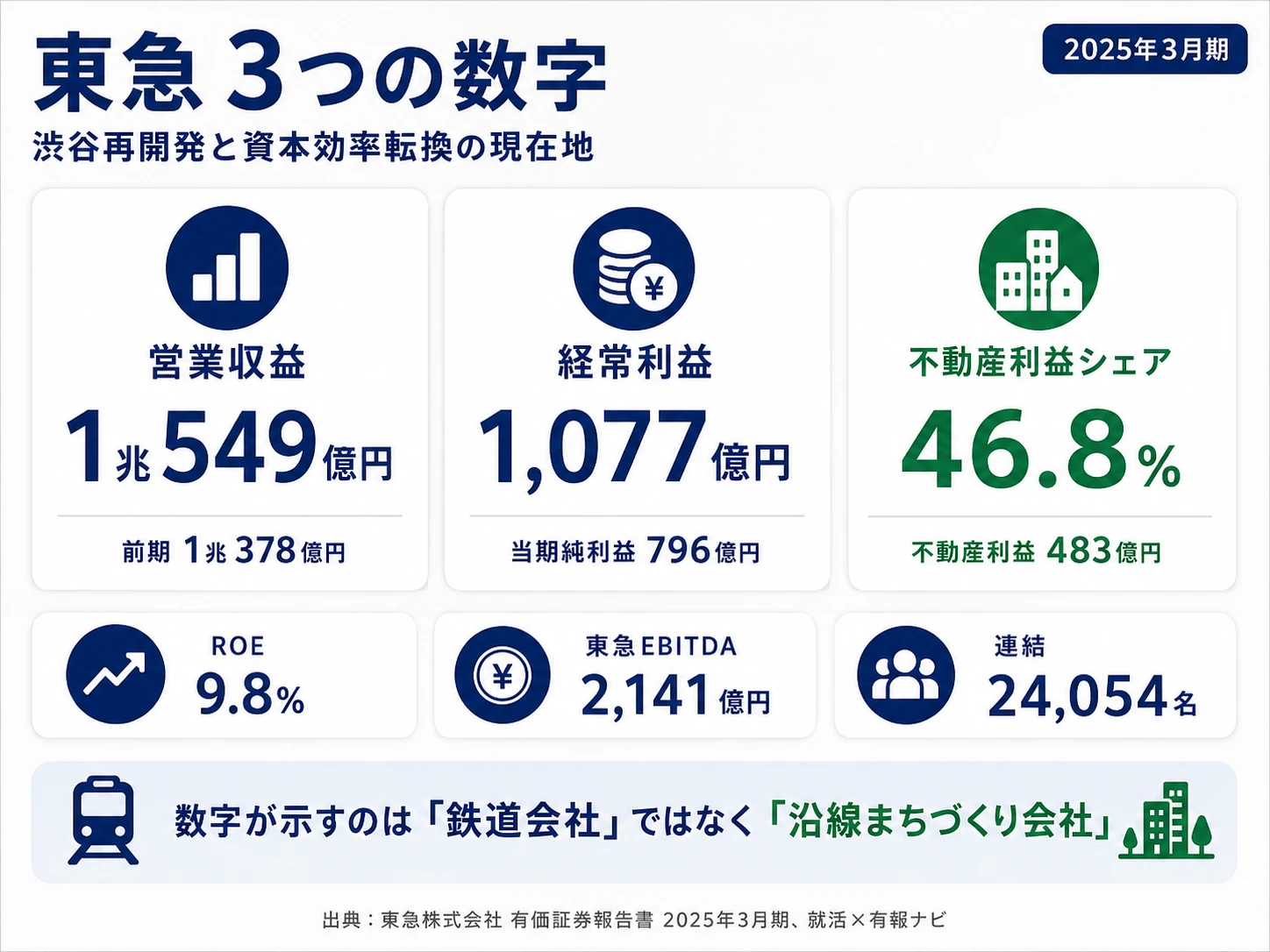

東急の将来性|利益の柱は不動産事業の強みとリスク

東急を『鉄道会社』だと思って面接に臨むと差がつきません。利益の46.8%は不動産事業で、渋谷再開発と資本効率重視経営への転換期にある実態を、企業の公式データ(有報)で徹底解析。

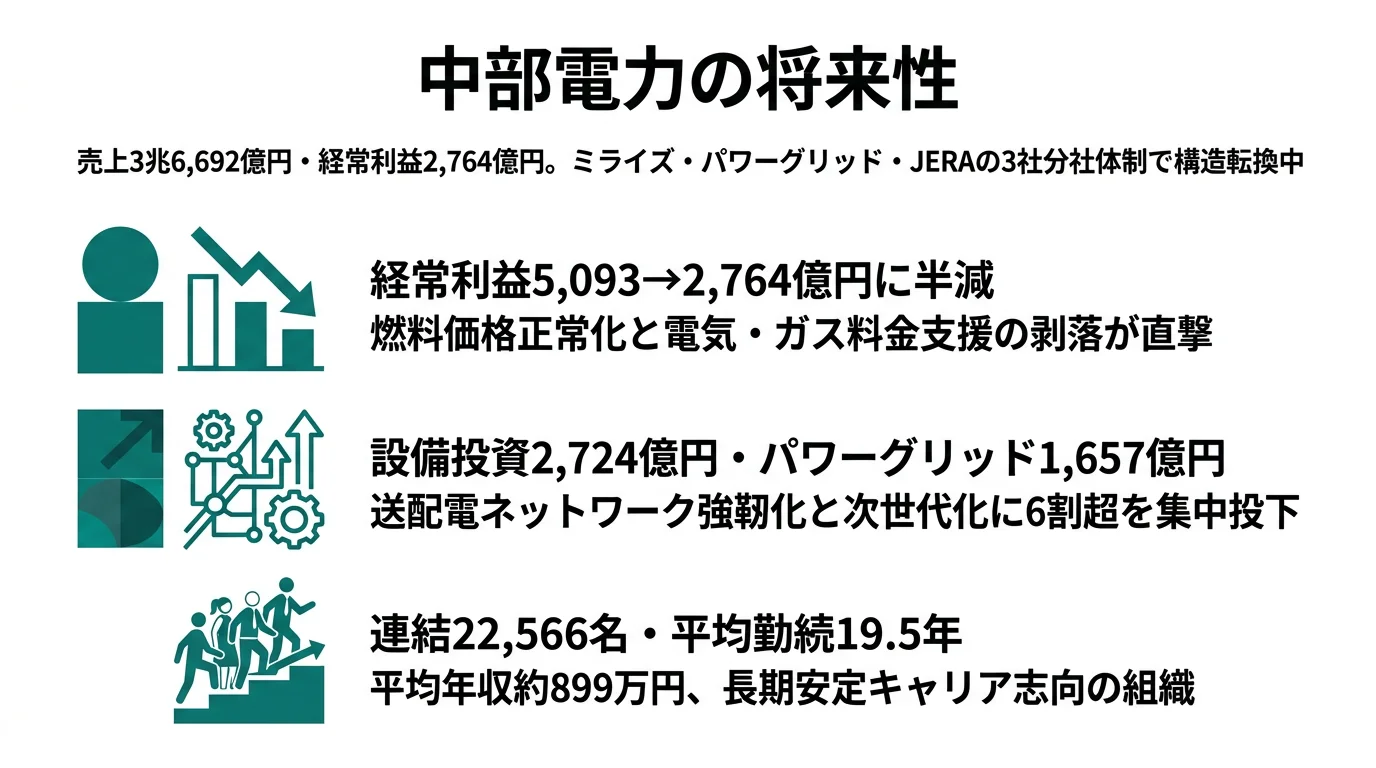

中部電力の将来性|JERA持分法×3社分社の強みとリスク

中部電力2025年3月期有報。経常利益5,093→2,764億円と半減、JERA持分法1,789→673億円、その他+87.5%増益。3社分社体制と浜岡再稼働を企業の公式データ(有報)で徹底解析。

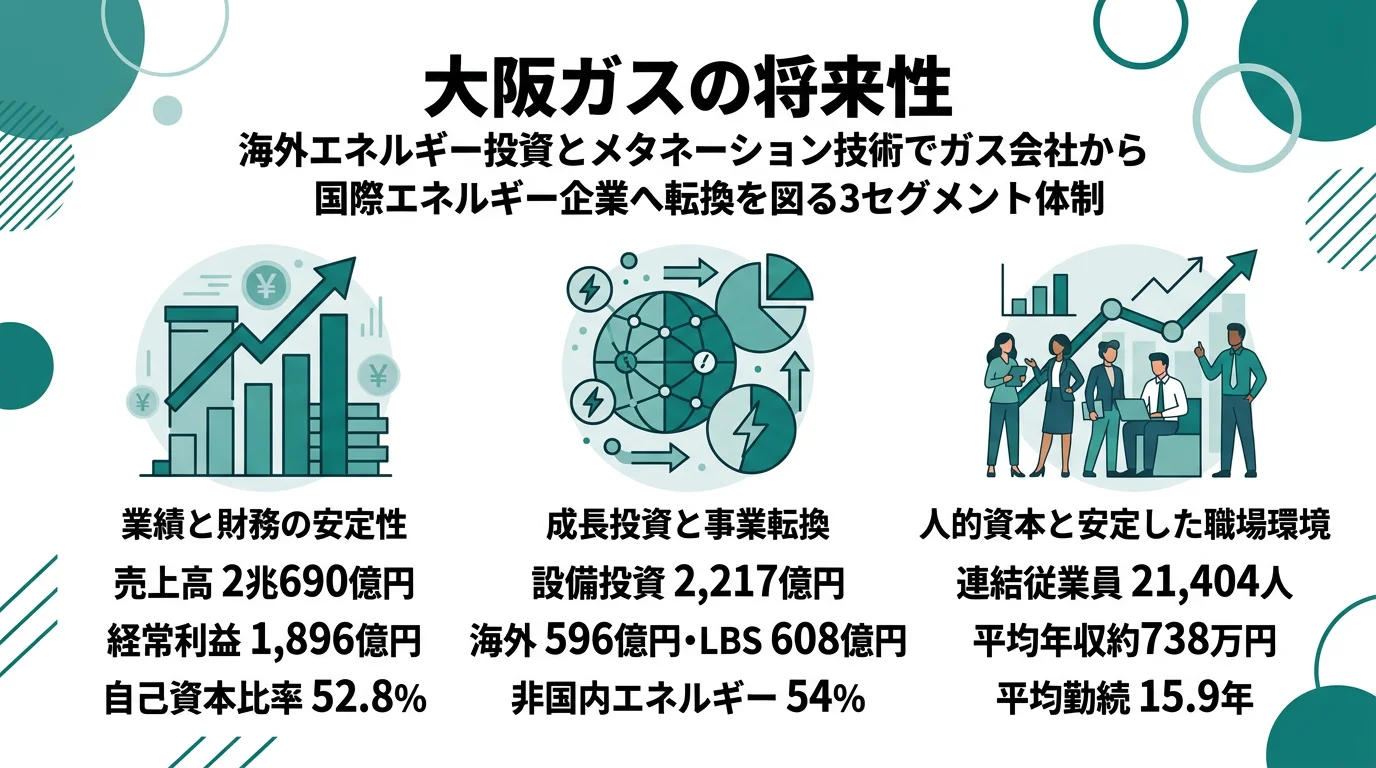

大阪ガスの将来性|海外LNG×メタネーションの強みとリスク

大阪ガスは利益の4割を海外エネルギー事業で稼ぐ国際エネルギー企業。北米・豪州LNG権益への投資3,456億円とメタネーション3方式の脱炭素戦略を、企業の公式データ(有報)で徹底解析。

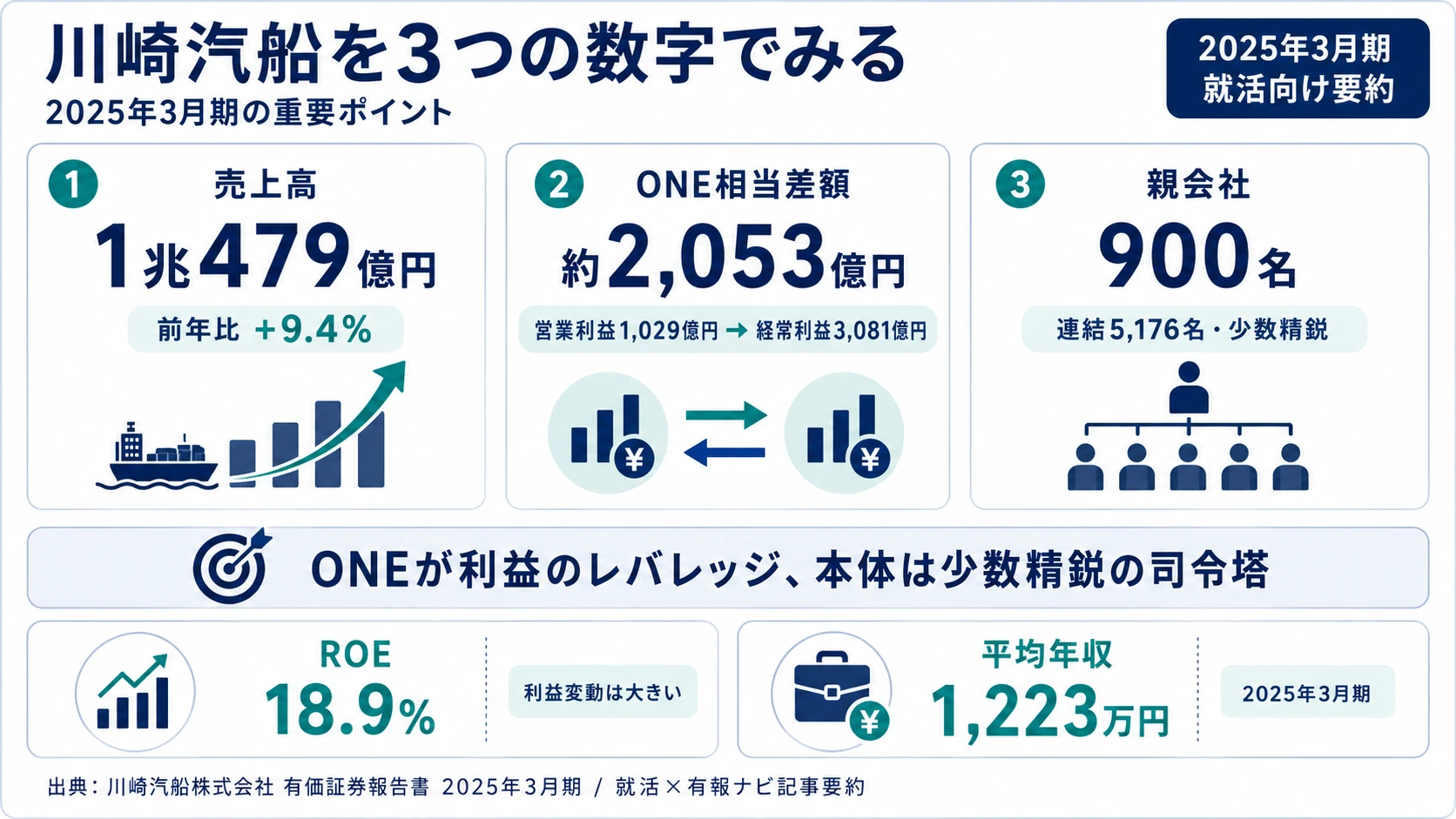

川崎汽船の将来性|ONE持分法2,053億円と自動車船の強みとリスク

川崎汽船は『自社でコンテナを運ぶ会社』ではない。営業利益1,029億円→経常利益3,081億円の差額・製品物流セグメント利益93.8%集中・連結5,176名の少数精鋭の実態を有報で徹底解析。

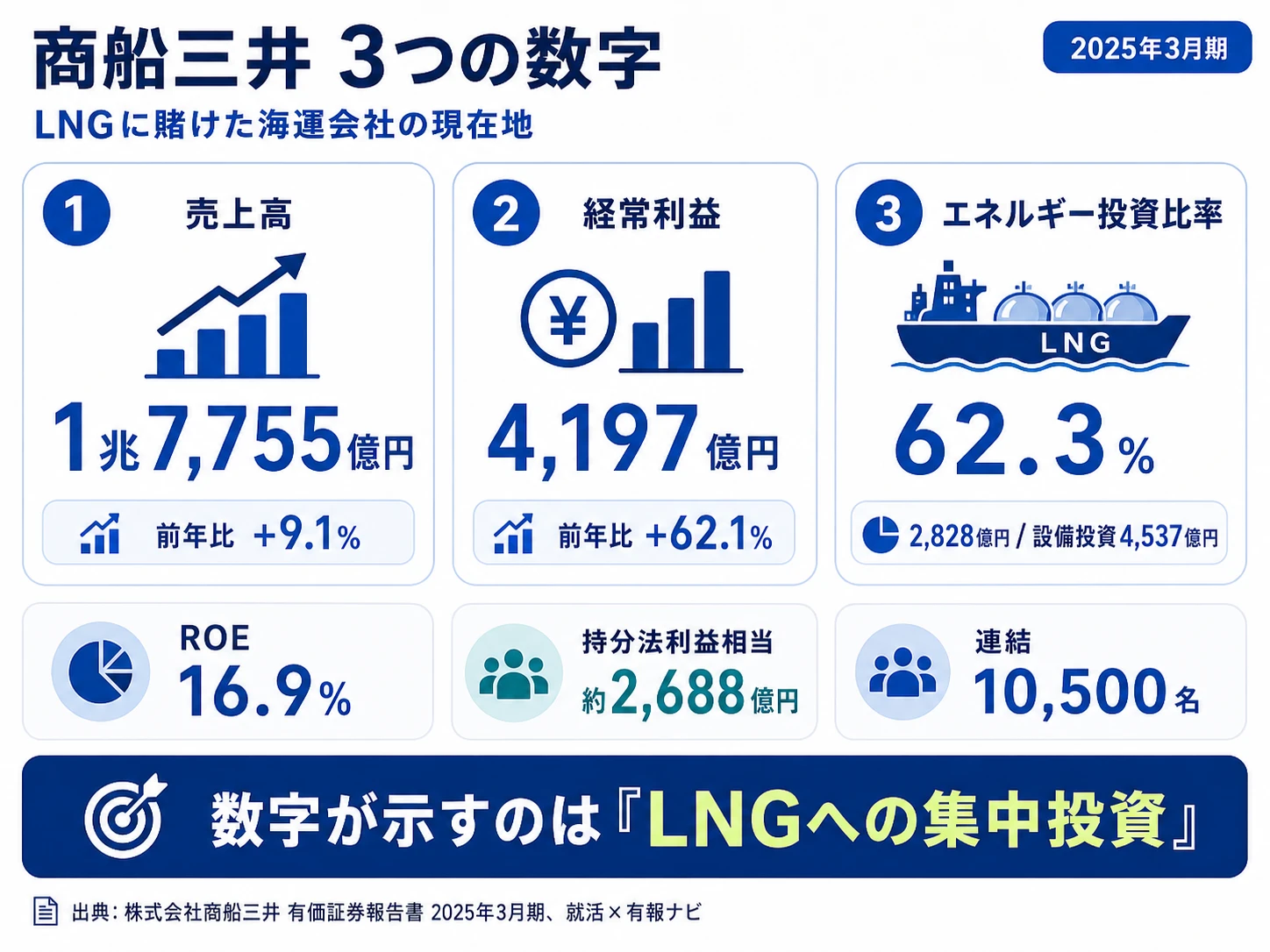

商船三井の将来性|エネルギー船投資62%とBLUE ACTION 2035の強みとリスク

商船三井は『コンテナ船で稼ぐ会社』ではない。設備投資4,537億円の62.3%をエネルギー事業に集中、ONE持分法でコンテナ事業利益2,176億円、ロシアLNG7隻1,652億円の地政学リスクの実態を有報で徹底解析。

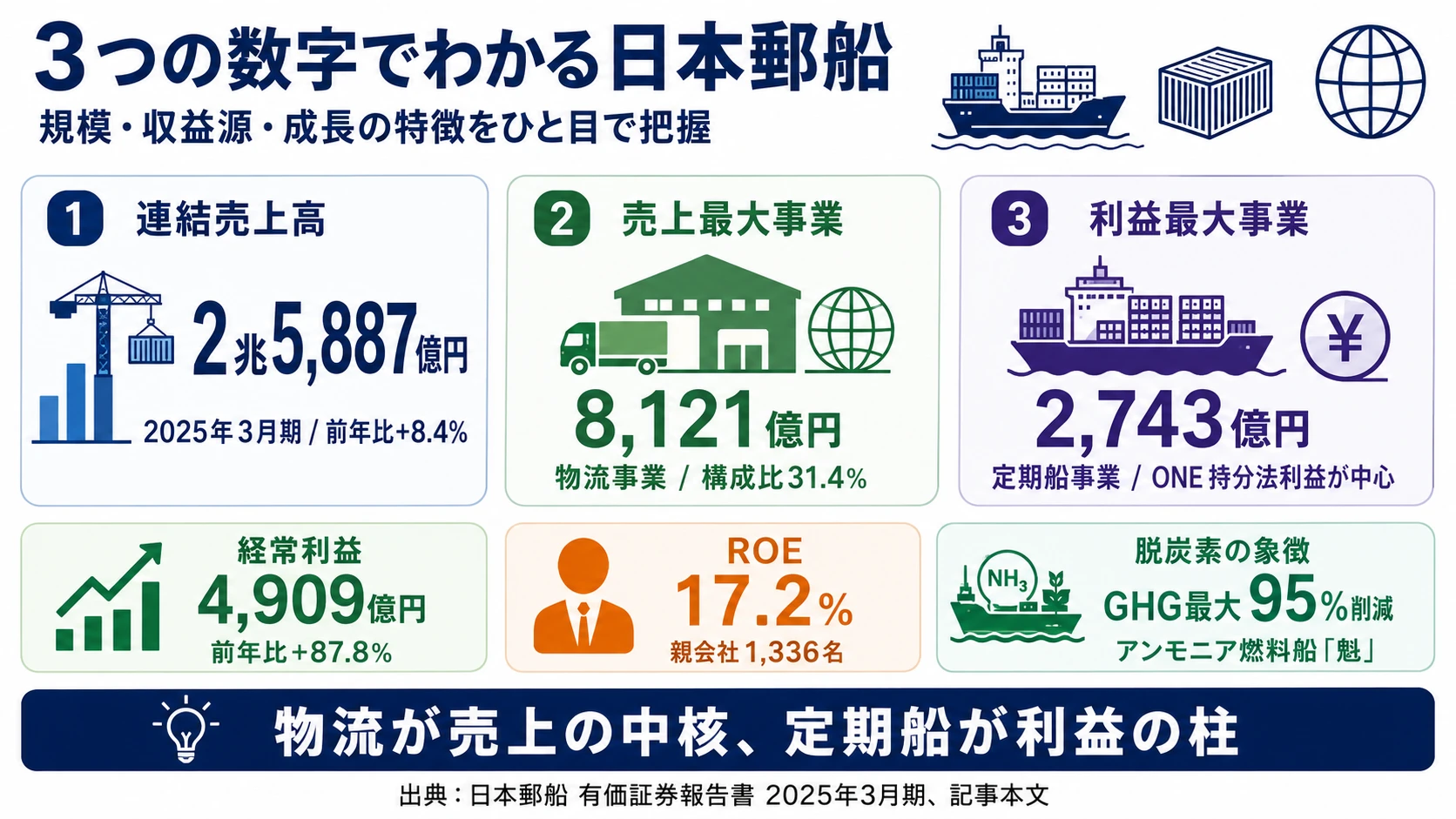

日本郵船の将来性|物流8,121億円とアンモニア船の強みとリスク

日本郵船を「コンテナ船で稼ぐ海運会社」だと思って面接に臨むと差がつきません。利益最大はONE経由の定期船2,743億円・売上最大は物流事業8,121億円・世界初アンモニア燃料船「魁」就航の実態を、企業の公式データ(有報)で徹底解析。

鹿島建設の将来性|海外38%・開発28%の強みとリスク

鹿島建設の有報を徹底解析。海外売上1兆1,143億円(構成比38.3%)でゼネコン最大のグローバル展開、開発事業の利益率28.4%、R&D費222億円で建設ロボから月面研究まで。中計の純利益1,300億円目標を1年前倒し、面接で差がつく企業研究に。

大林組の将来性|営業利益80%増と海外2.4倍の強みとリスク

大林組は営業利益が前期比80.7%増の1,434億円に急回復し、MWH社取得で海外土木が2.4倍に成長。一方で国内建築の利益率は4.69%と薄く、八重洲再開発工事での鉄骨倒壊事故も明記。企業の公式データ(有報)で徹底解析。

大成建設の将来性|土木が利益7割の強みとリスク

大成建設は建築が売上の64%だが利益率0.8%、土木は利益率13.9%でグループ利益7割。営業利益354%増V字回復の中身を企業の公式データ(有報)で徹底解析。

日揮の将来性|受注残高1.4兆円の強みとリスク

日揮ホールディングスは脱炭素EPCと半導体向け機能材製造に賭ける『EPC+先端素材』の二刀流企業。受注残高1.4兆円と営業赤字の両面性を有報から読み解く面接対策に。企業の公式データ(有報)で徹底解析。

清水建設の将来性|超建設×R&D 212億円の強みとリスク

清水建設は前期経常損失198億円から経常利益717億円へ回復した変革途上のゼネコン。投資開発の利益率31.8%と長期ビジョン2030の非建設35%構想を企業の公式データ(有報)で徹底解析。

東京電力HDの将来性|設備投資8,675億円の強みとリスク

東京電力HDは売上6.8兆円・設備投資8,675億円の国内最大電力グループ。柏崎刈羽再稼働と有利子負債6.5兆円の両面を、企業の公式データ(有報)で徹底解析。

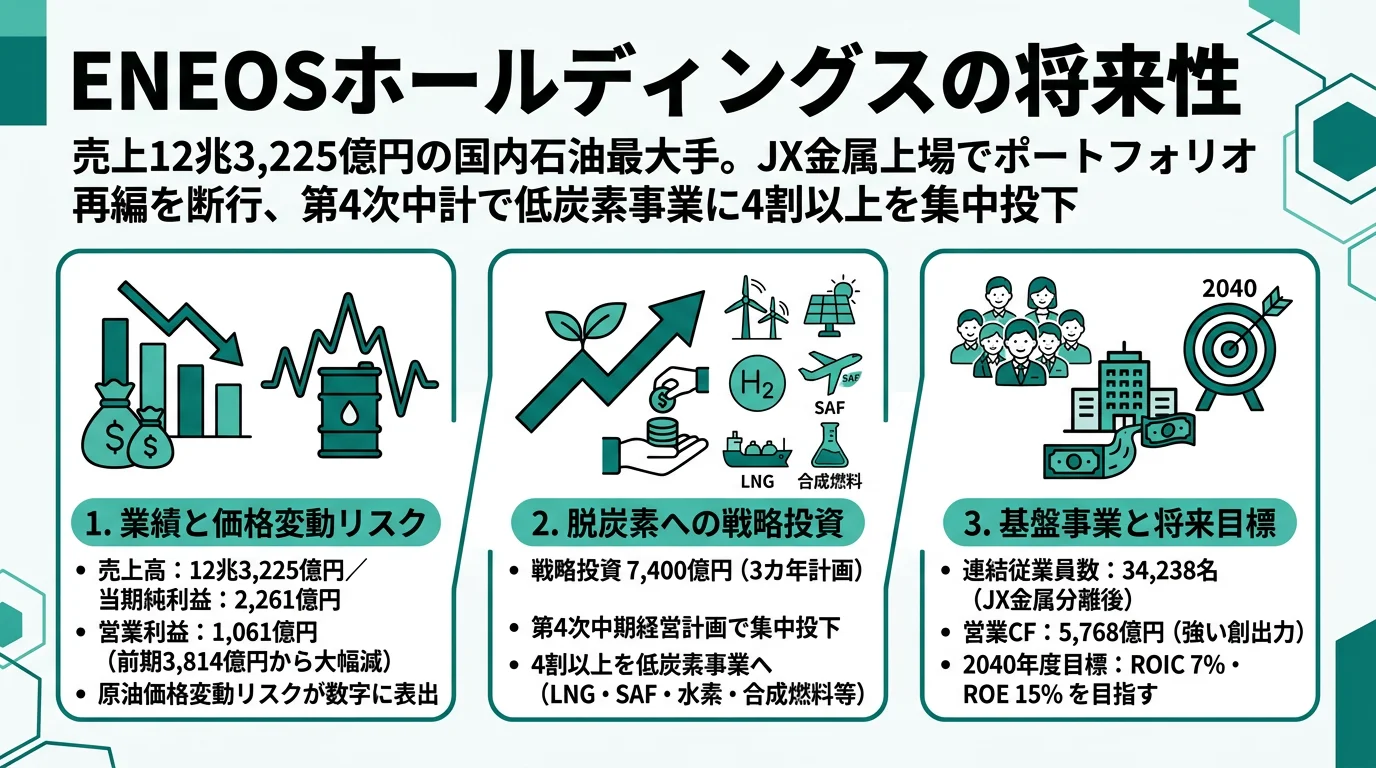

ENEOSの将来性|上流偏重とCN転換の強みとリスク

ENEOSは売上12兆円のエネルギー持株会社。FY2025は石油製品ほかが赤字に転落し、上流が連結営業利益の82%を稼ぐ構造変化と、第4次中計戦略投資7,400億円の4割超を低炭素に振り向ける転換を、企業の公式データ(有報)で徹底解析。

JR西日本の将来性|不動産1,052億円とWESTERの強みとリスク

JR西日本は鉄道会社というより西日本の生活インフラ+まちづくり+WESTER経済圏の複合企業。不動産業が利益の21.6%を稼ぎ、設備投資1,052億円を投じる実態を有報から読み解き、面接で差がつく企業研究に。企業の公式データ(有報)で徹底解析。

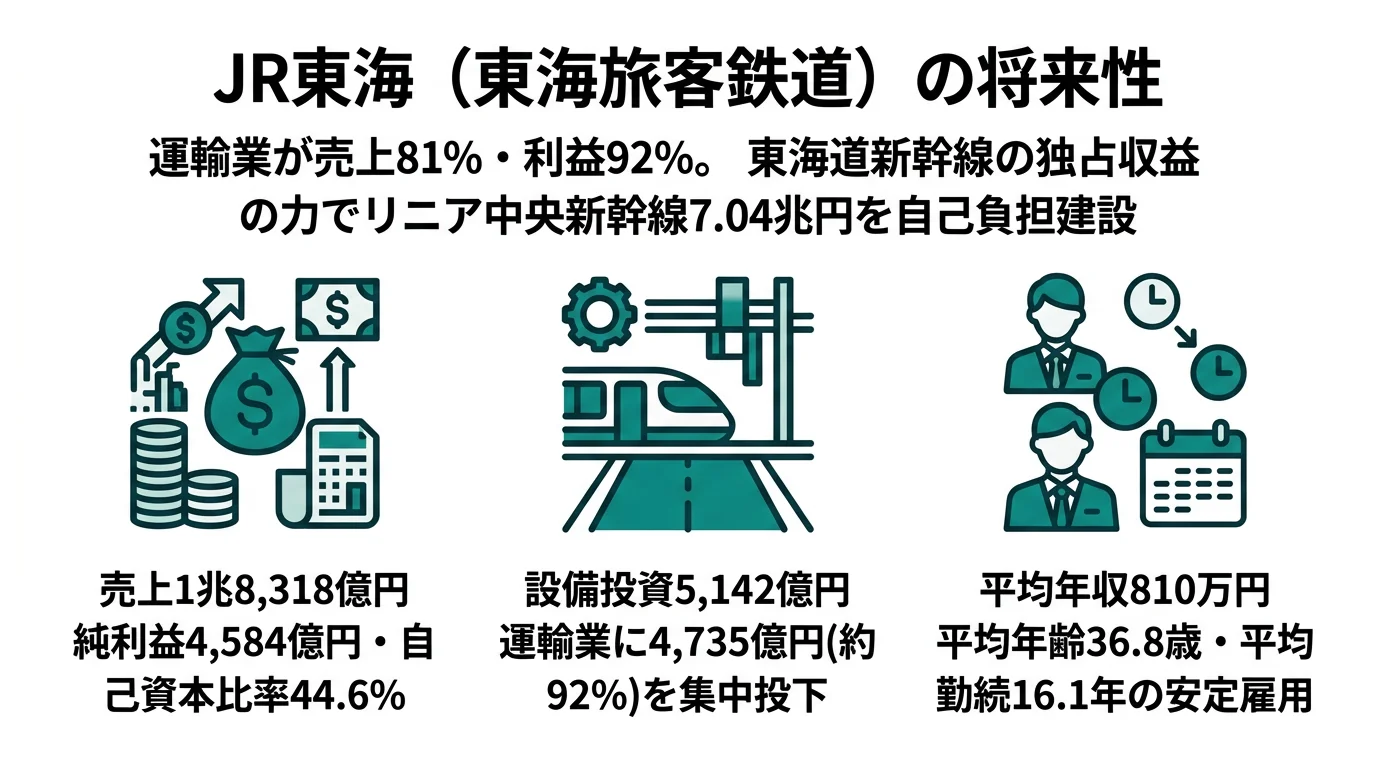

JR東海の将来性|リニア7兆円×東海道新幹線の強みとリスク

JR東海はリニア中央新幹線7.04兆円の自己負担建設と東海道新幹線の運輸業利益率43.6%という独占的収益力の裏側を有報で読み解く面接対策に。事業集中型の財務とキャリア設計を企業の公式データ(有報)で徹底解析。

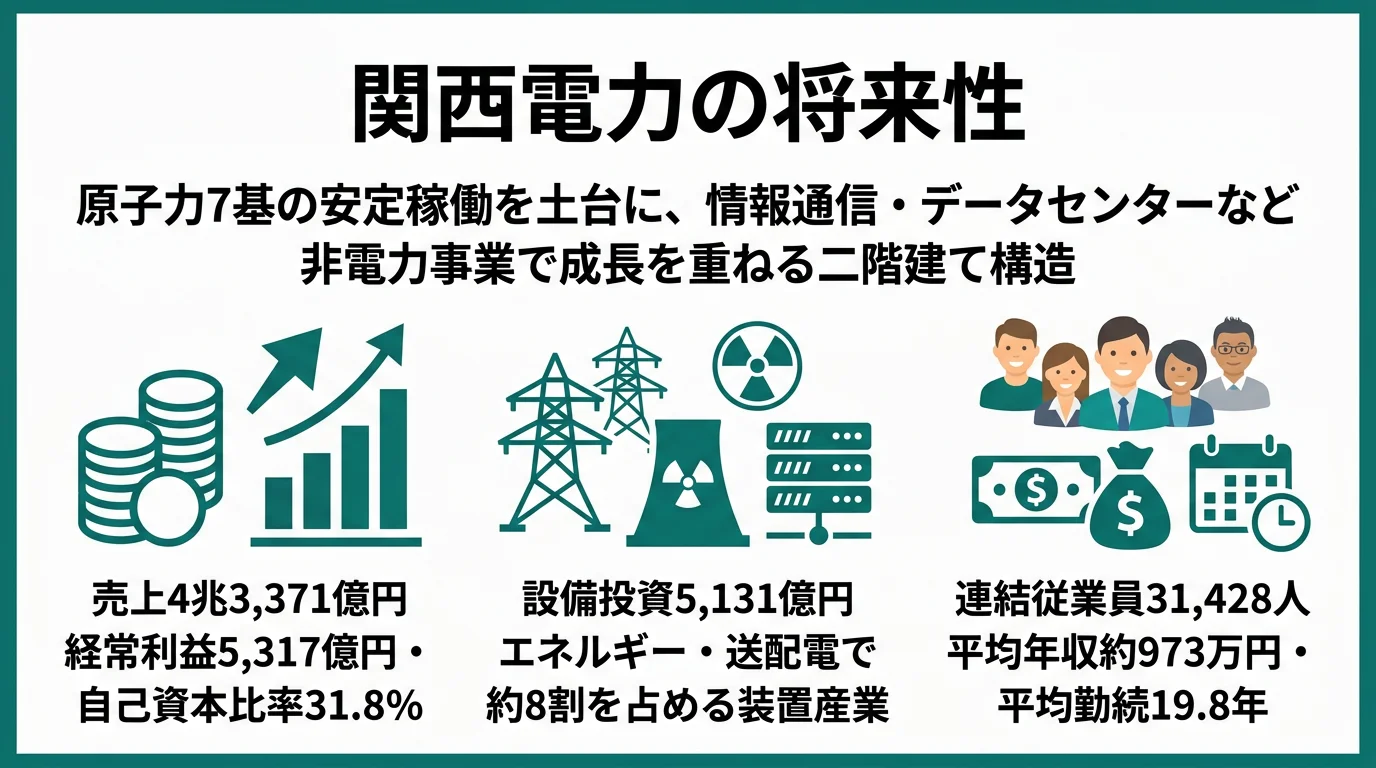

関西電力の将来性|原発7基×非電力多角化の強みとリスク

面接で「なぜ関西電力か」を聞かれた瞬間、原子力7基稼働4,113億円とオプテージ利益率21%を結びつけて関電の二階建て構造を語れるようになります。経常利益5,317億円・自己資本比率31.8%の中身を企業の公式データ(有報)で徹底解析。

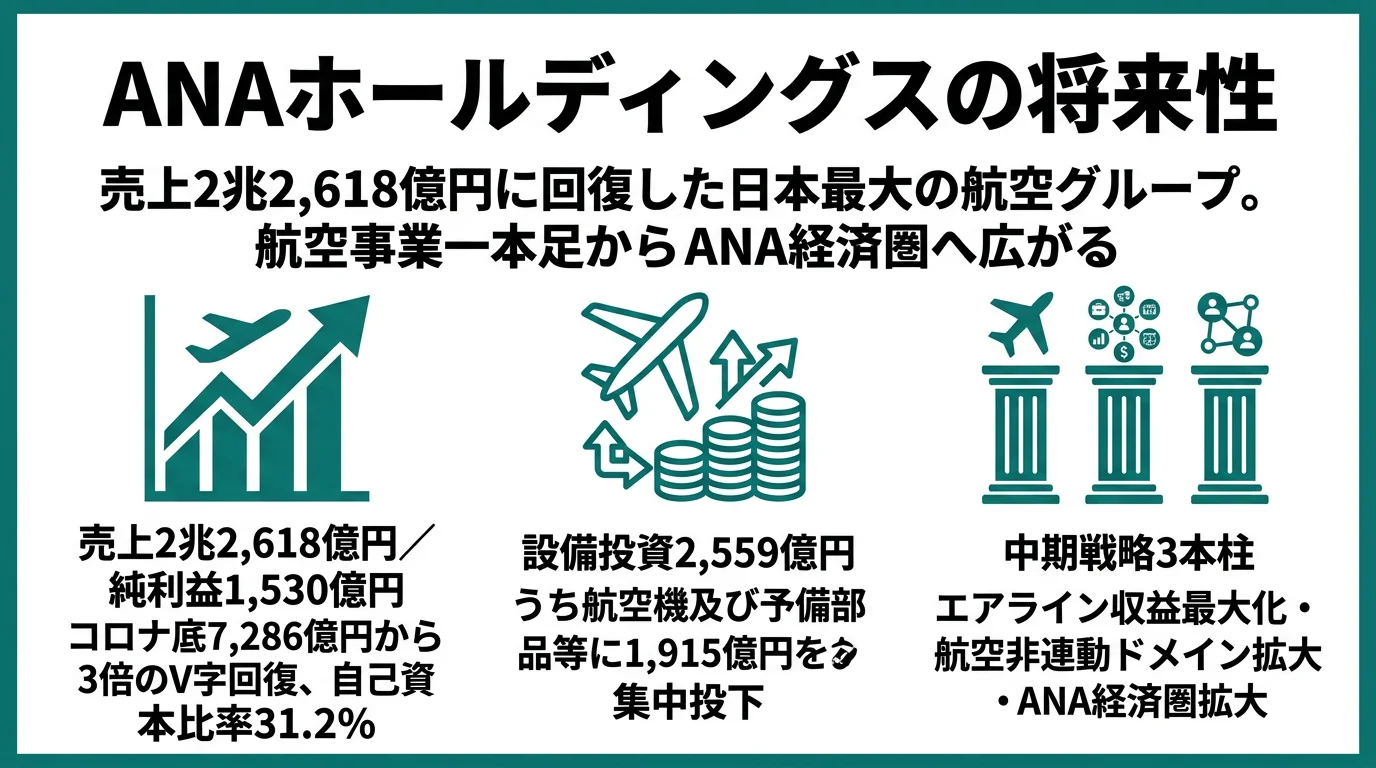

ANAホールディングスの将来性|3ブランド体制とV字回復の強みとリスク

ANAホールディングスは中期戦略3本柱(エアライン収益最大化・航空非連動・ANA経済圏)に賭ける航空持株会社。4期前の純損失4,046億円から戻したV字回復の構造を有報の数字から逆算。企業の公式データ(有報)で徹底解析。

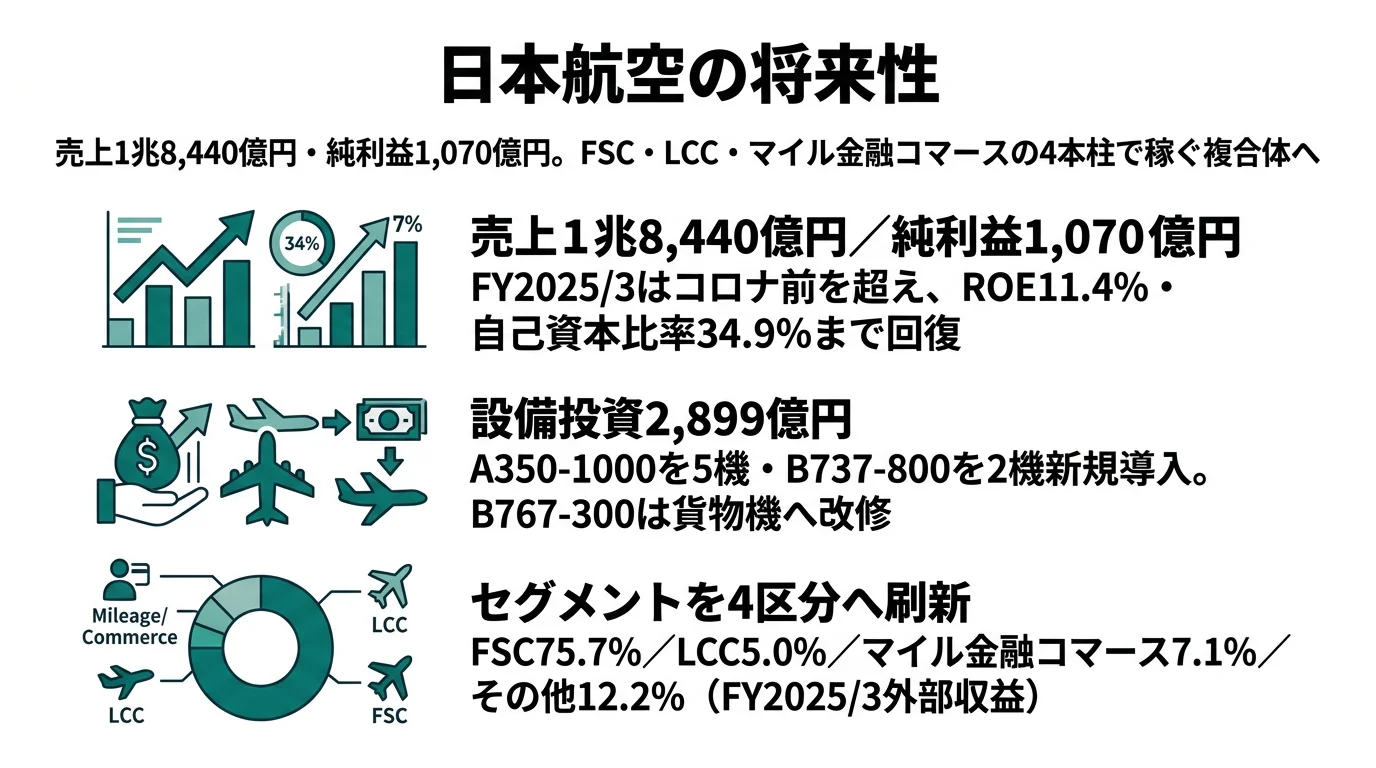

JALの将来性|マイル経済圏29%の強みとリスク

面接で「なぜANAではなくJALか」を聞かれた瞬間、マイル/金融・コマース事業の利益率28.9%とV字回復ストーリーで自分の言葉で語れるようになります。FY2025/3から再編された4セグメント構造を、企業の公式データ(有報)で徹底解析。

JR東日本の将来性|鉄道+不動産ハイブリッドの強みとリスク

JR東日本は不動産が営業利益の31.7%を稼ぐ「鉄道+まちづくり」企業。TAKANAWA GATEWAY CITYとSuica Renaissanceの実態を解説。面接で差がつく企業研究に。企業の公式データ(有報)で徹底解析。

東京ガスの将来性|メタネーション×米国シェールの強みとリスク

東京ガスは導管66,870kmをメタネーションで脱炭素化し、海外設備投資1,306億円(全社40.7%)で米国シェールガスを取り込む総合エネルギー企業。企業の公式データ(有報)で徹底解析。