この記事を読むと: 面接で「なぜ化学業界の中で御社か」を、営業利益率の格差(29% vs 6%)・利益ドライバーのセグメント・構造改革ステージの数値根拠つきで自分の言葉で語れるようになります。

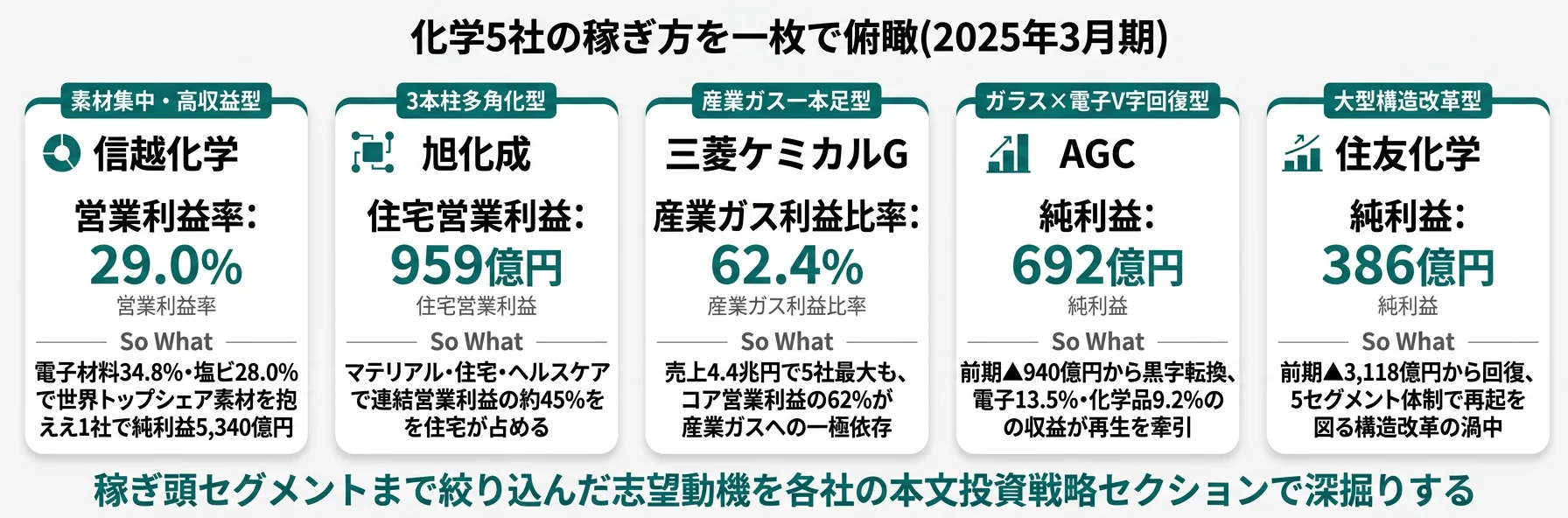

「化学メーカーはどこも似たような事業」と感じている就活生は少なくありません。しかし各社の有価証券報告書を横並びで読むと、営業利益率は6.2%から29.0%まで約4.7倍の開きがあり、純利益は386億円から5,340億円まで14倍近い差があります。同じ「化学メーカー」という看板の裏で、5社が向かう未来はまったく違います。

| あなたの志向 | 向いている企業 |

|---|---|

| 世界トップシェア素材で高収益・高専門性を追求したい | 信越化学 |

| マテリアル×住宅×ヘルスケアの多角化でキャリアの幅を広げたい | 旭化成 |

| 大規模総合化学で産業ガス・医薬・ポリマーを横断したい | 三菱ケミカルG |

| ガラス・電子材料・化学品でグローバル展開に関わりたい | AGC |

| 大規模な構造改革・事業再編の最前線で働きたい | 住友化学 |

この記事のデータは各社の有価証券報告書に基づいています。AGCは2025年12月期、他4社は2025年3月期です。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

結論|5社は「化学」の看板の裏で全く異なる勝負をしている

化学メーカーとは、石油・ガス・鉱物を原料に素材・化学品を製造する製造業の総称です。ただし、事業範囲は石油化学・電子材料・住宅・医薬・ガラス・産業ガスなど極めて広範にわたります。5社の有報を並べて読むと、同じ「化学」ラベルの下で営業利益率は4.7倍、規模は2.1倍の開きがあり、5つの異なる経営モデルが存在することがわかります。まずはKPIで構造差を押さえ、以降のセクションで定量的に深掘りしていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 信越化学|素材集中・高収益型 | 電子材料と塩ビの世界トップシェア素材で営業利益率29%を維持 |

| 旭化成|3本柱多角化型 | マテリアル・住宅・ヘルスケアの3領域でリスク分散、住宅が利益の45% |

| 三菱ケミカルG|産業ガス一本足型 | 売上4.4兆円で5社最大。ただしコア営業利益の62%を産業ガスに依存 |

| AGC|ガラス×電子V字回復型 | 前期▲940億円→当期+692億円、電子・化学品で収益立て直し |

| 住友化学|大型構造改革型 | 前期▲3,118億円→+386億円、5セグメント体制で再起を図る |

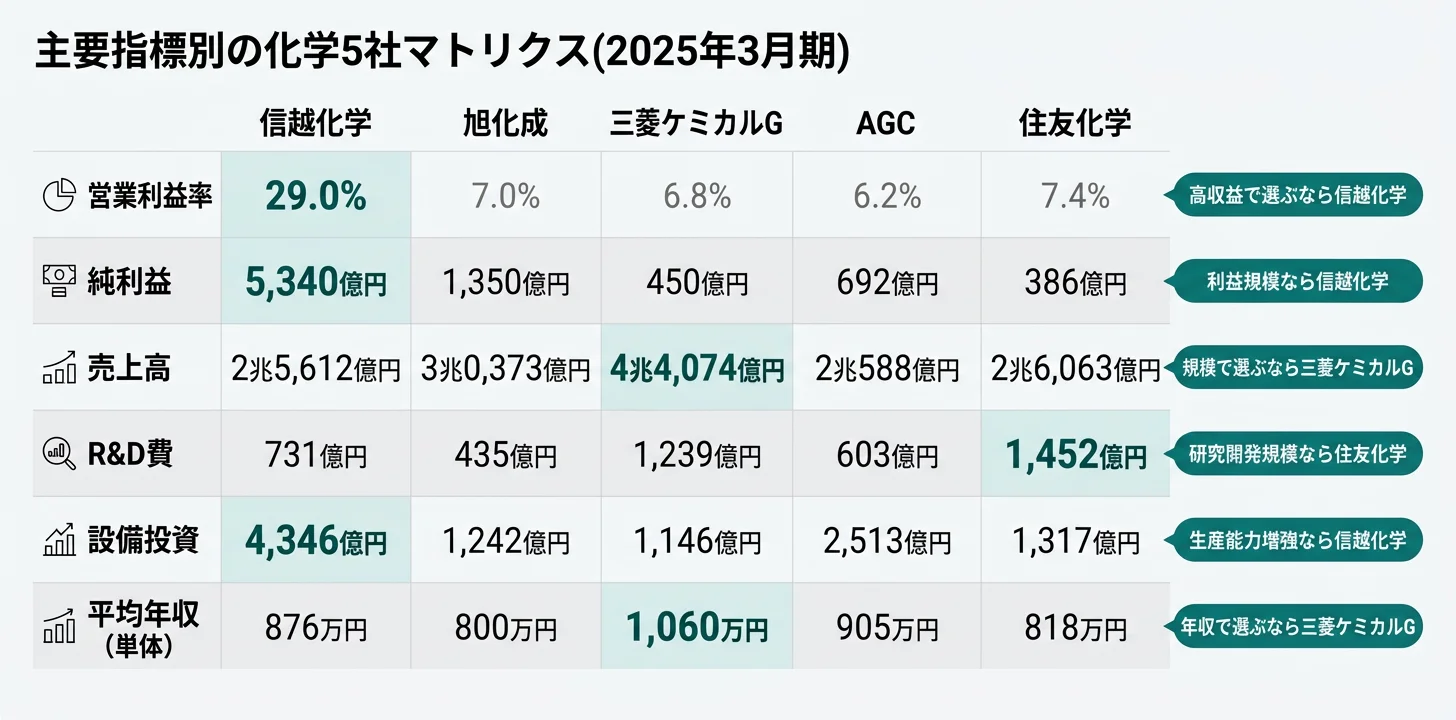

主要指標サマリー

| 指標 | 信越化学 | 旭化成 | 三菱ケミカルG | AGC | 住友化学 |

|---|---|---|---|---|---|

| 決算期 | 2025/3 | 2025/3 | 2025/3 | 2025/12 | 2025/3 |

| 会計基準 | 日本基準 | 日本基準 | IFRS | IFRS | IFRS |

| 売上高 | 2兆5,612億円 | 3兆0,373億円 | 4兆4,074億円 | 2兆588億円 | 2兆6,063億円 |

| 営業利益 | 7,421億円 | 2,119億円 | 2,984億円* | 1,274億円 | 1,930億円 |

| 営業利益率 | 29.0% | 7.0% | 6.8% | 6.2% | 7.4% |

| 純利益 | 5,340億円 | 1,350億円 | 450億円 | 692億円 | 386億円 |

| ROE | 12.0% | 7.4% | 2.6% | 4.7% | 4.1% |

| 自己資本比率 | 82.6% | 46.3% | 29.5% | 50.3% | 26.2% |

| 連結従業員 | 27,274人 | 50,352人 | 63,258人 | 52,896人 | 29,279人 |

三菱ケミカルグループは「コア営業利益」(非経常損益除く)。出典: 各社 有価証券報告書 当期。

信越化学の営業利益率29.0%と三菱ケミカルG 6.8%の約4.3倍差は、「どちらが良い会社か」ではなく「世界トップシェア素材の集中投資で高収益を叩き出すモデル」と「多角的ポートフォリオで規模と裾野を確保するモデル」の性格の違いです。前者は電子材料と塩ビに経営資源を集中させることで高マージンを維持する一方、半導体サイクルや塩ビ需要の変動に業績が左右されます。後者はスペシャリティ・産業ガス・医薬・ポリマー・MMAと幅広いポートフォリオを持つ分、収益性は相対的に低く映ります。ただし、単一事業の不調が全社を揺らしにくい耐性があります。どちらの経営環境に自分が向くかを見極めるのが、化学メーカー選びの起点です。

5社を横串で見ると、単に規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も構造差が現れるセグメント別の利益構成から具体的に比較していきます。

セグメント構造の比較|「化学メーカー」の本当の姿

セグメント構造の比較とは、各社の利益がどの事業からどれだけ生まれているかを可視化し、「化学メーカー」という看板と実態の差を読み解く分析です。結論を先に示すと、5社それぞれで稼ぎ頭のセグメントが全く異なり、電子材料・住宅・産業ガス・化学品・ICT&モビリティと分岐しています。

信越化学のセグメント構成

| セグメント | 外部売上 | セグメント利益 | 利益率 |

|---|---|---|---|

| 生活環境基盤材料事業(塩ビ等) | 1兆416億円 | 2,915億円 | 28.0% |

| 電子材料事業(半導体シリコン等) | 9,343億円 | 3,248億円 | 34.8% |

| 機能材料事業(シリコーン等) | 4,486億円 | 1,000億円 | 22.3% |

| 加工・商事・技術サービス | 1,367億円 | 288億円 | 21.1% |

出典: 信越化学工業 有価証券報告書 2025年3月期 セグメント情報

信越化学は全4セグメントで20%以上の利益率を維持しており、とりわけ電子材料34.8%と生活環境基盤材料28.0%が高収益を叩き出しています。設備投資4,346億円のうち電子材料(半導体シリコン)に2,455億円、生活環境基盤材料(塩ビ)に1,140億円を集中投入し、世界トップシェア素材の生産能力を継続強化しています。

旭化成のセグメント構成

| セグメント | 外部売上 | セグメント利益 | 利益率 |

|---|---|---|---|

| マテリアル | 1兆3,688億円 | 874億円 | 6.4% |

| 住宅 | 1兆359億円 | 959億円 | 9.3% |

| ヘルスケア | 6,159億円 | 640億円 | 10.4% |

出典: 旭化成 有価証券報告書 2025年3月期 セグメント情報

旭化成で目を引くのは、住宅セグメント利益959億円が連結営業利益2,119億円の約45%を占める構造です。マテリアル(石油化学・繊維等)の利益率6.4%に対し、住宅は9.3%、ヘルスケアは10.4%。「化学メーカー」として入社しても、利益の約半分は化学以外の事業が稼ぐ点を理解しておく必要があります。脱炭素・水素、膜・セパレーション技術、化合物半導体の3重点分野にR&D 435億円を投じています。

三菱ケミカルグループのセグメント構成

| セグメント | 外部売上 | コア営業利益 | 利益率 |

|---|---|---|---|

| 産業ガス | 1兆3,011億円 | 1,861億円 | 14.3% |

| スペシャリティマテリアルズ | 1兆813億円 | 251億円 | 2.3% |

| ベーシックマテリアルズ&ポリマーズ | 9,724億円 | ▲156億円 | 赤字 |

| ファーマ | 4,603億円 | 654億円 | 14.2% |

| MMA&デリバティブズ | 4,021億円 | 353億円 | 8.8% |

出典: 三菱ケミカルグループ 有価証券報告書 2025年3月期 セグメント情報

三菱ケミカルグループの利益構造は「産業ガス一本足」に近い状態です。産業ガス(海外事業の日本酸素ホールディングス等)のコア営業利益1,861億円は、全セグメントのコア営業利益合計2,984億円の62.4%を占めます。売上は5社中最大の4.4兆円です。一方で、ベーシックマテリアルズ&ポリマーズ▲156億円の赤字、スペシャリティマテリアルズの利益率2.3%にとどまる構造で、多角化の収益性に課題が残ります。2024年11月の新中期経営計画「KAITEKI Vision 35」のもと、石化・ポリマー事業の構造改革が喫緊の課題となっています。

AGCのセグメント構成

| セグメント | 外部売上 | セグメント利益 | 利益率 |

|---|---|---|---|

| 化学品(フッ素製品・クロールアルカリ等) | 5,795億円 | 530億円 | 9.2% |

| オートモーティブ | 5,203億円 | 293億円 | 5.6% |

| 建築ガラス | 4,388億円 | 173億円 | 3.9% |

| 電子(EUV用フォトマスクブランクス等) | 3,532億円 | 475億円 | 13.5% |

| ライフサイエンス | 1,294億円 | ▲223億円 | 赤字 |

出典: AGC 有価証券報告書 2025年12月期 セグメント情報(セラミックス・その他除く)

AGCは当期の連結営業利益1,274億円。電子セグメント(EUV露光用フォトマスクブランクス等の半導体関連)の利益率13.5%と化学品(フッ素製品等)の9.2%が収益の柱です。前期はライフサイエンスセグメントで減損損失1,185億円を計上して純損失940億円に転落しました。一方、当期は減損が大幅に縮小し純利益692億円へV字回復しています。化学品セグメントに設備投資902億円(全体の36%)を集中投入し、構造改革を進めています。

住友化学のセグメント構成

| セグメント | 外部売上 | コア営業利益 | 利益率 |

|---|---|---|---|

| エッセンシャル&グリーンマテリアルズ | 8,990億円 | ▲585億円 | 赤字 |

| ICT&モビリティソリューション | 6,070億円 | 706億円 | 11.6% |

| アグロ&ライフソリューション | 5,402億円 | 550億円 | 10.2% |

| 住友ファーマ | 3,980億円 | 353億円 | 8.9% |

| アドバンストメディカルソリューション | 621億円 | 40億円 | 6.4% |

出典: 住友化学 有価証券報告書 2025年3月期 セグメント情報

住友化学は2024年10月の組織改編で5セグメント体制に移行。住友ファーマが前期▲1,264億円から+353億円に黒字転換し、ICT&モビリティソリューション706億円・アグロ&ライフソリューション550億円と主要事業が改善しました。一方、エッセンシャル&グリーンマテリアルズ(石化系)は▲585億円の赤字が残り、石化事業の構造改革が最大の課題として継続中です。

5社のセグメント利益構成を横並びで見ると、「化学メーカー」という看板の同質性とは裏腹に、収益ドライバーのセグメントが全く異なることがわかります。信越化学は電子材料と塩ビ、旭化成は住宅とヘルスケア、三菱ケミカルは産業ガスと医薬、AGCは化学品と電子、住友化学はICT&モビリティと農業関連──つまり「どの化学メーカーに入るか」は「どの事業に就職するか」とほぼ同義です。面接で「化学に興味がある」だけでは差別化できないので、稼ぎ頭セグメントまで絞り込んだ志望理由を用意することが、就活の戦略として有効です。

セグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

セグメント構造を把握したところで、次のセクションでは5社それぞれが未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」「研究開発活動」に記載された各社の資金配分と重点投資領域を検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は5社それぞれが2025年3月期(AGCは2025年12月期)の有報で明示している投資先と金額を個別に整理します。

信越化学|素材集中・高収益型

信越化学は設備投資4,346億円のうち電子材料事業(半導体シリコン等)に2,455億円(57%)、生活環境基盤材料(塩ビ)に1,140億円を集中投入しています(2025年3月期有報)。シンテック社(米国)での塩化ビニル樹脂一貫製造設備の新設、信越半導体での半導体シリコンウエハーの高品質化・増強、半導体露光材料製造設備の新設・増強が主な内容です。

R&Dは731億円(売上比2.9%)と大型ではないものの、既に世界トップシェアを持つ素材の生産能力拡大と品質向上に集中する方針です。1.4nm以細のEUV用マスクブランクス、フォトレジストなど次世代半導体向け材料の開発も並行して進めています。

世界トップシェアの素材で高い専門性を磨きたい就活生にとっては、深い技術力を長期に積み上げられる環境です。

旭化成|3本柱多角化型

旭化成はマテリアル・住宅・ヘルスケアの3本柱でリスク分散する多角化企業です。研究開発費435億円(売上比1.4%)は、脱炭素・水素技術、膜・セパレーション技術、化合物半導体の3重点分野に振り向けられ、将来成長分野への布石を打っています。

設備投資は連結1,242億円。住宅事業(へーベルハウス等)は景気と金利に敏感で、連結営業利益の約45%を支える重要な収益源となっています。マテリアルセグメントはスチレンモノマー・ポリエチレンなど石油化学基盤素材を抱え、業績の底上げが中期課題です。

化学・住宅・ヘルスケアを横断するキャリアパスを描きたい就活生にとっては、多彩な事業経験を積める環境です。

三菱ケミカルG|産業ガス一本足型

三菱ケミカルグループは2024年11月に新経営方針「KAITEKI Vision 35」と「新中期経営計画2029」を発表し、ベーシックマテリアルズ&ポリマーズの構造改革を加速しています(2025年3月期有報)。設備投資は1,146億円、研究開発費は1,239億円で、R&Dは5社中最大規模。

強みは産業ガス(日本酸素ホールディングス傘下)の1,861億円コア営業利益。スペシャリティ・MMA・ファーマなど多領域を抱えるものの、石化系(ベーシックマテリアルズ&ポリマーズ)の▲156億円赤字が重しで、事業ポートフォリオ再編の渦中にあります。

大規模総合化学で産業ガスから医薬まで事業領域を横断したい就活生にとっては、5社最大規模の連結6.3万人体制で多様な経験を積める環境です。

AGC|ガラス×電子V字回復型

AGCは中計「AGC plus-2026」のもと、化学品セグメントに設備投資902億円(全体の36%)を集中投入し、東南アジアのクロールアルカリ設備増強、フッ素関連設備増強を進めています(2025年12月期有報)。電子セグメント(EUV用フォトマスクブランクス・半導体パッケージング材料)には半導体パッケージング後工程への拡大投資を継続。

前期の減損1,185億円・純損失940億円から、当期は純利益692億円に回復。ライフサイエンスは依然▲223億円の営業赤字で2027年の黒字化を見込みます。2026年以降は投資回収フェーズに入る転換期にあります。

ガラス・電子・化学品のグローバル展開を経験したい就活生、または構造改革の佳境を体験したい就活生にとっては、変革期のダイナミズムを感じられる環境です。

住友化学|大型構造改革型

住友化学は2022-2024年度中期経営計画の大幅未達(前期純損失3,118億円)を受け、2024年10月に5セグメント体制(アグロ&ライフソリューション、ICT&モビリティソリューション、アドバンストメディカルソリューション、エッセンシャル&グリーンマテリアルズ、住友ファーマ)に改編しました(2025年3月期有報)。

設備投資1,317億円のうちICT&モビリティソリューションに492億円(37%)を集中。研究開発費は1,452億円と5社中最大で、住友ファーマのパイプライン開発や食糧・ICT・ヘルスケア・環境の4分野に重点投入しています。住友ファーマが前期▲1,264億円から+353億円に黒字転換したことが全社回復の起爆剤。一方、エッセンシャル&グリーンマテリアルズの石化事業▲585億円赤字は構造改革の継続課題です。

大規模な事業再編・構造改革の真っ只中で変革に携わりたい就活生にとっては、短期間で経営判断の連続を目撃できる環境です。

5社の投資戦略を並べて見ると、「化学メーカー」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、R&Dと設備投資の量と構造を数値で確認します。

R&D・設備投資の比較

R&D・設備投資の比較とは、有報の「研究開発活動」「設備の状況」に記載された投資の規模と方向性を読み解く分析です。結論を先に示すと、R&Dでは住友化学1,452億円が最大、設備投資では信越化学4,346億円が最大で、前者は医薬を抱えるため高R&D比率、後者は半導体シリコンの生産能力拡大に特化した投資姿勢です。

| 企業 | R&D費 | 売上比 | 設備投資 | 売上比 |

|---|---|---|---|---|

| 住友化学 | 1,452億円 | 5.6% | 1,317億円 | 5.1% |

| 三菱ケミカルG | 1,239億円 | 2.8% | 1,146億円 | 2.6% |

| 信越化学 | 731億円 | 2.9% | 4,346億円 | 17.0% |

| AGC | 603億円 | 2.9% | 2,513億円 | 12.2% |

| 旭化成 | 435億円 | 1.4% | 1,242億円 | 4.1% |

出典: 各社 有価証券報告書 当期(AGCは2025年12月期)

信越化学は売上比17.0%という5社最高の設備投資比率を示しています。半導体シリコン(電子材料)への2,455億円の集中投資が主因です。R&D比率(2.9%)は標準的水準ながら、既に世界トップシェアの素材に特化するため、新規開発より生産能力拡大に重点を置く構造となっています。

AGCも設備投資比率12.2%と高水準。化学品セグメント(東南アジアのクロールアルカリ設備増強、フッ素関連設備増強)への902億円が牽引し、構造改革の物量投入が鮮明です。

R&Dでは住友化学(5.6%)と三菱ケミカル(2.8%)が上位。住友化学は住友ファーマ(医薬品)を抱えるため業界最高水準のR&D比率となります。三菱ケミカルはファーマセグメント+スペシャリティマテリアルズの先端材料開発に重点投入しています。

投資の量と構造を把握したところで、次のセクションでは組織規模・年収・少数精鋭度など、人的資本の観点から5社を見ていきます。

人的資本の比較|年収・従業員数・一人当たり利益

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収は三菱ケミカルG 1,060万円が5社最高である一方、一人当たり純利益では信越化学1,958万円が圧倒的で、「年収の高さ」と「少数精鋭度」が必ずしも一致しない構造です。

年収・従業員データ一覧

| 指標 | 信越化学 | 旭化成 | 三菱ケミカルG | AGC | 住友化学 |

|---|---|---|---|---|---|

| 連結従業員数 | 27,274人 | 50,352人 | 63,258人 | 52,896人 | 29,279人 |

| 平均年収(単体) | 876万円 | 800万円 | 1,060万円 | 905万円 | 818万円 |

| 平均年齢 | 41.3歳 | 41.8歳 | 47.6歳 | 43.4歳 | 42.1歳 |

| 平均勤続年数 | 19.2年 | 14.8年 | 19.3年 | 17.0年 | 16.3年 |

出典: 各社 有価証券報告書 当期 従業員の状況

平均年収は三菱ケミカルGの1,060万円が5社最高です。ただし平均年齢47.6歳と5社で最も高く、年齢要因も含まれます。信越化学は876万円ながら平均年齢41.3歳で、若年層から中堅層まで広いバンドで高水準を実現。旭化成は800万円・平均勤続14.8年と5社で最短の勤続年数で、多角化企業としてのキャリアパスの多様さが人材流動性に反映されています。

一人当たり純利益で見る「少数精鋭度」

| 企業 | 一人当たり純利益 | 算出根拠 |

|---|---|---|

| 信越化学 | 1,958万円 | 純利益5,340億円/連結27,274人 |

| AGC | 131万円 | 純利益692億円/連結52,896人 |

| 住友化学 | 132万円 | 純利益386億円/連結29,279人 |

| 旭化成 | 268万円 | 純利益1,350億円/連結50,352人 |

| 三菱ケミカルG | 71万円 | 純利益450億円/連結63,258人 |

出典: 各社 有価証券報告書 当期から算出

信越化学の一人当たり純利益1,958万円は圧倒的な少数精鋭指標です。連結2.7万人と5社最少の従業員数で純利益5,340億円を出す構造が数字に表れています。対照的に三菱ケミカルGは連結6.3万人と最多で、ベーシックマテリアルズ&ポリマーズの赤字を抱える間は一人当たり純利益が71万円にとどまります。

信越化学の一人当たり純利益1,958万円と三菱ケミカル71万円の約28倍差は、「化学メーカー」という同じ箱の中に、ニッチトップの高収益モデルと総合化学の構造改革中モデルが共存していることを示しています。前者は専門性を深掘りすれば高効率な環境で成果を出せる一方、世界トップシェアの素材以外を触れる機会は限定的。後者は幅広い事業領域を横断できる一方、改革完了までは効率指標が伸び悩む期間があります。年収・効率指標の単独比較より、事業モデル×組織規模×フェーズのセットで語るのが就活では有効です。

ここまでで5社の構造差・投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどの化学メーカーと相性が良いかを判断する視点を整理します。

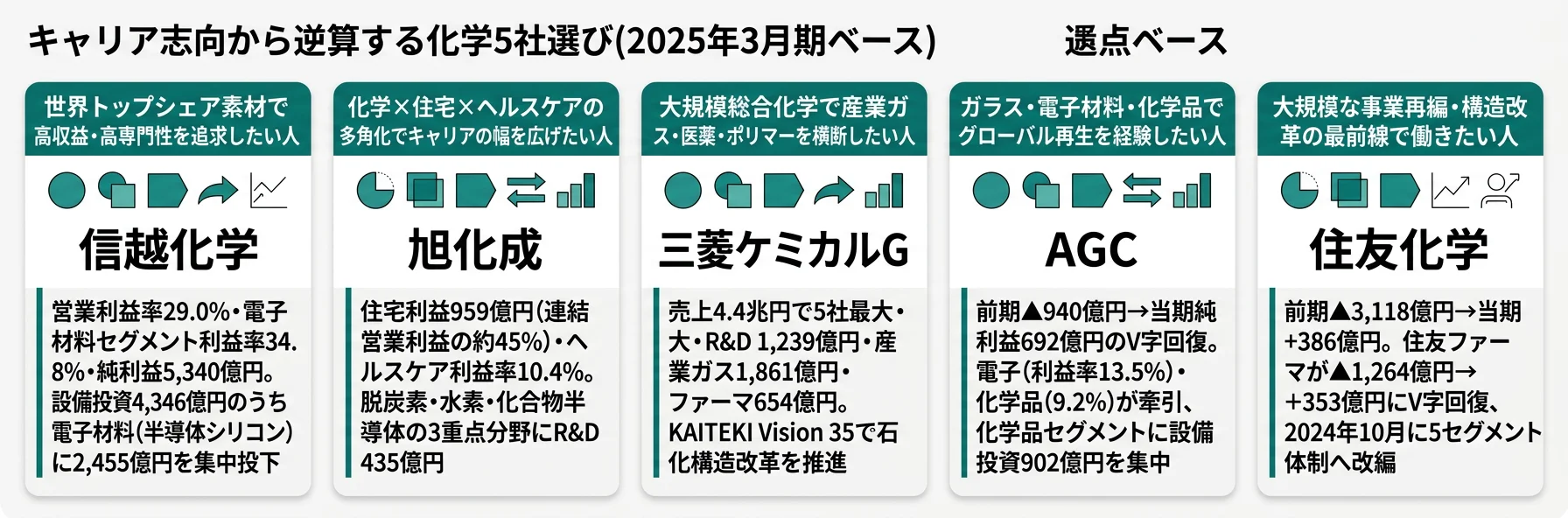

キャリアマッチ|自分に合う化学メーカーを見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は「高収益専門型」「多角化幅広型」「構造改革参加型」の3つに分かれ、それぞれに合う企業・合わない企業が明確に分岐します。

高収益・専門性で深掘りしたい人

- 世界トップシェア素材の生産・開発に関わりたい → 信越化学の有報分析を読む

- 半導体サイクルの波を経験したい(電子材料利益率34.8%)

- 連結2.7万人の相対的にコンパクトな組織で長期キャリアを築きたい(勤続19.2年)

- 高い利益率環境で意思決定・技術投資を学びたい(営業利益率29%)

多角化・構造改革の環境で変革を経験したい人

- マテリアル×住宅×ヘルスケアの3本柱を横断したい → 旭化成の有報分析を読む

- 産業ガス・医薬・ポリマー・MMAと大規模総合化学で働きたい → 三菱ケミカルグループの有報分析を読む

- 前期巨額赤字からのV字回復に関わりたい(AGC・住友化学)

- 構造改革の真っ只中で経営判断に近い経験を積みたい

志向軸で見るキャリアマッチ

| 志向軸 | マッチする企業 | 有報データに基づく理由 |

|---|---|---|

| 高収益・世界トップシェア素材 | 信越化学 | 営業利益率29.0%・電子材料利益率34.8%・純利益5,340億円 |

| 化学×住宅×ヘルスケアの3本柱 | 旭化成 | 住宅利益率9.3%で連結営業利益の45%、ヘルスケア10.4% |

| 大規模総合化学・産業ガス・医薬 | 三菱ケミカルG | 売上4.4兆円最大・産業ガス1,861億円・R&D 1,239億円 |

| ガラス・電子・化学品のグローバル展開 | AGC | 電子13.5%・化学品9.2%、前期▲940→当期+692億円V字回復 |

| 大規模構造改革・事業再編の最前線 | 住友化学 | 前期▲3,118→+386億円、住友ファーマV字回復、5セグメント体制 |

面接での有報活用例

信越化学の面接 ── 「なぜ御社か」と聞かれたとき

「有価証券報告書で5社を比較し、御社の営業利益率29%・電子材料セグメントの利益率34.8%という突出した収益性に注目しました。設備投資4,346億円のうち57%を電子材料に集中投下する姿勢から、世界トップシェア素材で長期的に技術を磨ける環境だと理解しています。半導体シリコンやEUV用マスクブランクスなど次世代半導体向け材料の開発に携わりたいです。」

三菱ケミカルGの面接 ── 「当社の強みと課題は何だと思いますか」と聞かれたとき

「強みは産業ガスセグメントのコア営業利益1,861億円で、全社コア営業利益の62%を稼ぐ安定収益基盤です。課題はベーシックマテリアルズ&ポリマーズの156億円赤字とスペシャリティマテリアルズの利益率2.3%で、2024年11月発表の『KAITEKI Vision 35』と新中計2029で石化構造改革をどう進めるかが問われています。変革期の総合化学で経営を学びたいです。」

住友化学の面接 ── 「志望動機を教えてください」と聞かれたとき

「前期の▲3,118億円赤字から当期+386億円への回復過程、とくに住友ファーマの▲1,264億円から+353億円への黒字転換に事業ポートフォリオ改革のダイナミズムを感じました。2024年10月の5セグメント体制移行のもと、エッセンシャル&グリーンマテリアルズの構造改革を推進するフェーズで、経営判断に近い経験を積みたいと考えています。」

有報データの面接活用をさらに深めたい方は → 有報データの面接活用テクニック

キャリアマッチの軸を押さえたら、最後に5社が有報で開示しているリスク・課題を確認します。投資戦略の裏側にある「賭けの不確実性」を知ることで、面接で「リスクをどう見ますか」と聞かれた時にも自分の言葉で答えられるようになります。

リスクの比較|5社が有報で語る「課題」

リスクの比較とは、各社が有報の「事業等のリスク」で開示する将来の不確実性を横並びで確認する分析です。結論を先に示すと、共通リスクは原材料価格・景気循環・地政学、固有リスクは各社の事業ポートフォリオに応じて大きく異なります。

共通リスク

化学業界全体として原材料・エネルギーコストの変動が収益に大きく影響します。景気循環による需要変動を受けやすく、前期のAGC純損失940億円や住友化学の前期▲3,118億円赤字が示すように、業績の振れ幅は大きい業界です。地政学リスク(米中対立・中東情勢)とサプライチェーン途絶も5社共通のリスクです。

各社固有のリスク

| 企業 | 固有リスク | 有報の記載 |

|---|---|---|

| 信越化学 | 塩ビ・半導体シリコン依存 | 2製品群の集中がリスクの裏返し。半導体サイクルの下降や塩ビ需要の長期変化が業績に直結 |

| 旭化成 | マテリアル低利益率・住宅の景気連動 | マテリアル利益率6.4%の構造改善、住宅の金利感応度、ヘルスケアの規制リスク |

| 三菱ケミカルG | ベーシックマテリアルズ赤字・産業ガス一極依存 | BM&P▲156億円の構造改革完遂、産業ガス62%依存の分散化が課題 |

| AGC | ライフサイエンス赤字・中計下方修正履歴 | ライフサイエンス▲223億円・2027年黒字化計画、中計AGC plus-2026は2度の下方修正 |

| 住友化学 | 自己資本比率26.2%最低・石化赤字継続 | エッセンシャル&グリーン▲585億円が残存、住友ファーマ業績依存度、財務基盤改善が急務 |

出典: 各社 有価証券報告書 当期 事業等のリスク

信越化学は営業利益率29%を維持できている間は強い収益基盤を保てます。ただし、電子材料と塩ビへの集中がそのまま外部環境変化への耐性を左右する構造でもあります。旭化成の3本柱はリスク分散になる一方、各事業のシナジーが限定的であればコングロマリットディスカウントの要因にもなります。三菱ケミカルと住友化学は構造改革の完遂速度が、AGCはライフサイエンスの黒字化タイミングが、今後の業績を大きく左右するポイントです。

他社のリスク開示と読み比べる視点を学びたい方は → 有報のリスク情報の読み方ガイド

まとめ

信越化学・旭化成・三菱ケミカルグループ・AGC・住友化学の5社は、「化学メーカー」という同じ看板のもとでまったく異なるビジネスモデルを展開しています。

この記事のポイント3選

- 営業利益率29%の信越化学と6〜7%の他4社で約4倍の差。電子材料と塩ビの世界トップシェア素材で1社が純利益5,340億円と5社合計の約6割を叩き出す構造

- 稼ぎ頭セグメントは5社で全く異なる。電子材料(信越)、住宅(旭化成の45%)、産業ガス(三菱の62%)、化学品・電子(AGC)、ICT&モビリティ+医薬(住友化学)──「化学メーカー」選びは「どの事業で働くか」の選択

- AGCと住友化学は前期巨額赤字からV字回復中だが構造改革は継続中。AGCは▲940→+692億円、住友は▲3,118→+386億円、両社ともライフサイエンス・石化系の赤字は残る

次のアクション

- 信越化学の高収益モデルに惹かれた方は → 信越化学の有報分析を個社記事で深掘り

- 旭化成の3本柱多角化に興味がある方は → 旭化成の有報分析を読む

- 三菱ケミカルGの大型構造改革を知りたい方は → 三菱ケミカルグループの有報分析を読む

就活では「化学メーカー」という括りで志望動機を考えるのではなく、各社のセグメント構造と利益率・構造改革ステージを把握し、「この会社のどの事業に自分のキャリアを重ねたいか」を明確にすることが重要です。業界全体の動向は化学業界の有報比較で俯瞰できます。