この記事を読むと: 面接で「業界の構造的リスクと、その中で御社が打っている手」を、有報の数値根拠つきで自分の言葉で語れるようになります。

「リスクが多い・少ない」で企業を比べてしまう就活生は少なくありません。しかし2025年3月期の有価証券報告書を業界横断で読むと、三井物産は利益の49.8%を資源市況に依存する一方、伊藤忠商事は非資源80%、三菱UFJフィナンシャル・グループはリスク管理が事業そのもの──同じ「リスク」という言葉でも、向き合う対象も、求められる耐性も4類型に根本から分かれます。業界で選ぶのではなく、リスクの「質」で選ぶ視点を持てるかが、面接で「なぜ御社か」を語る土台になります。

| あなたの志向(耐性タイプ) | 向いている企業 |

|---|---|

| 市況の波と大型投資のダイナミズムを浴びたい | 三菱商事・三井物産 |

| 消費者接点で生活を変える事業を担いたい | 伊藤忠商事 |

| 技術転換期の最前線で技術勝負したい | デンソー・ソニーグループ |

| プラットフォーム世代交代の当事者になりたい | 任天堂・ソニーグループ |

| 巨大組織の戦略・調整役で働きたい | トヨタ自動車・NTTデータグループ |

| マクロ経済とリスク管理のプロを目指したい | 三菱UFJフィナンシャル・グループ |

| 海外売上80%超のグローバル現場で素材と地政学を扱いたい | 信越化学工業 |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイド、リスク欄の読み方をもう一段深めたい方は事業等のリスクの読み方ガイドをご覧ください。

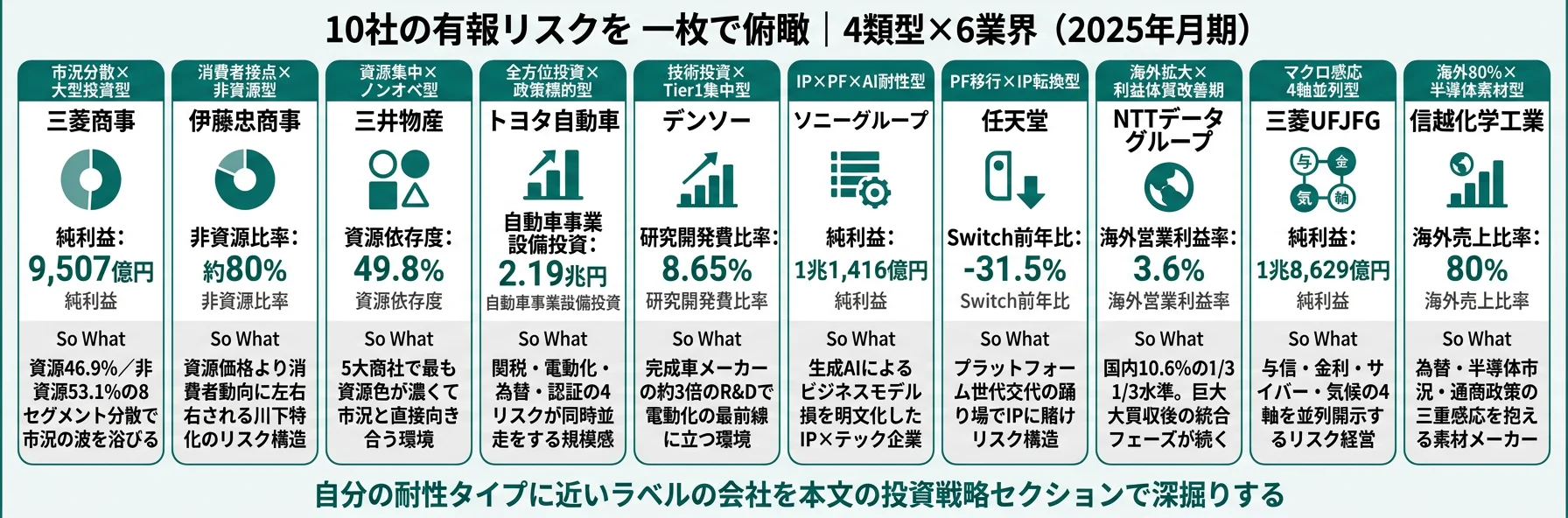

結論|10社は「4つの異なるリスクの質」を抱えている

「事業等のリスク」とは、金融商品取引法に基づき有報冒頭で経営者が認識している重要リスクを記載する法定開示項目です。10社を横断で読み込むと、リスクは大きく市況型・技術転換型・構造改革型・マクロ感応型の4類型に分かれ、純利益のレンジは1,424億円から1兆8,629億円まで約13倍の開きがあります。同じ「リスク」という言葉でも、向き合う対象も、必要な耐性もまったく違うことが、業界横断で初めて見えてきます。

各社の立ち位置を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 企業|ラベル | リスクの主軸 |

|---|---|

| 三菱商事|市況分散×大型投資型 | 資源・為替・地政学を定量開示する市況感応度ビジネス |

| 伊藤忠商事|消費者接点×非資源型 | 非資源80%でも残る中国地政学と個人消費の動向 |

| 三井物産|資源集中×ノンオペ型 | 資源依存49.8%+カントリーリスクの地理集中 |

| トヨタ自動車|全方位投資×政策標的型 | 関税・電動化・為替・認証不正の4リスクが同時並走 |

| デンソー|技術投資×Tier1集中型 | 電動化への移行スピードと完成車メーカー依存 |

| ソニーグループ|IP×プラットフォーム×AI耐性型 | 生成AIによる既存ビジネスモデル毀損 |

| 任天堂|プラットフォーム移行×IP転換型 | Switch前年比−31.5%の世代交代期 |

| NTTデータグループ|海外拡大×利益体質改善期 | 海外営業利益率3.6%(国内10.6%の1/3) |

| 三菱UFJフィナンシャル・グループ|マクロ感応×4軸リスク並列型 | 与信・金利・サイバー・気候の4軸を並列開示 |

| 信越化学工業|海外80%×半導体素材型 | 海外売上比率80%×半導体市況×通商政策の三重感応 |

主要指標サマリー

| 企業 | 純利益 | 主軸リスク | 深刻度 | 投資の整合性 |

|---|---|---|---|---|

| 三菱商事 | 9,507億円 | 市況感応度(定量開示) | 中 | 高(経営戦略2027で4兆円超) |

| 伊藤忠商事 | 8,803億円 | 中国・アジア地政学 | 中 | 高(非資源80%で分散済み) |

| 三井物産 | 9,003億円 | 資源依存49.8% | 高 | 中(非資源化は途上) |

| トヨタ自動車 | 47,651億円 | 関税+電動化 | 高 | 高(設備投資2.19兆円) |

| デンソー | 4,191億円 | 電動化への移行スピード | 高 | 高(R&D比率8.65%) |

| ソニーグループ | 11,416億円 | 生成AIによるビジネスモデル毀損 | 高 | 中(IP獲得M&Aで対応中) |

| 任天堂 | 2,788億円 | プラットフォーム世代交代 | 中-高 | 高(無借金・自己資金充当) |

| NTTデータグループ | 1,424億円 | 海外利益率格差 | 高 | 中(DC投資で長期回収) |

| 三菱UFJフィナンシャル・グループ | 18,629億円 | 与信・金利・サイバー・気候 | 高 | 高(TCFD・ALM強化) |

| 信越化学工業 | 5,341億円 | 海外80%×半導体市況 | 高 | 高(電子材料設備投資2,455億円) |

出典: 各社 有価証券報告書 2025年3月期

リスクの「量」で企業を比較すると判断を誤ります。リスク項目が多い企業は自社の課題を正直に開示している企業ともいえるため、本質的に重要なのは「数」ではなく「質と打ち手」です。たとえば三菱商事は原油1USD/バレル変動で純利益約20億円、銅100USD/トン変動で約25億円、為替1円変動で約40億円という感応度を有報で定量開示しています。隠す企業より、定量化している企業のほうが信頼できます。リスクの量で減点するのではなく、質と投資の整合性で読み解くのが業界横断比較の正しい入口です。

10社を横串で見ると、業界の違い以上に「リスクの質」が経営の手触りを決めていることがわかります。次のセクションでは、4類型の中身を具体的に比較していきます。

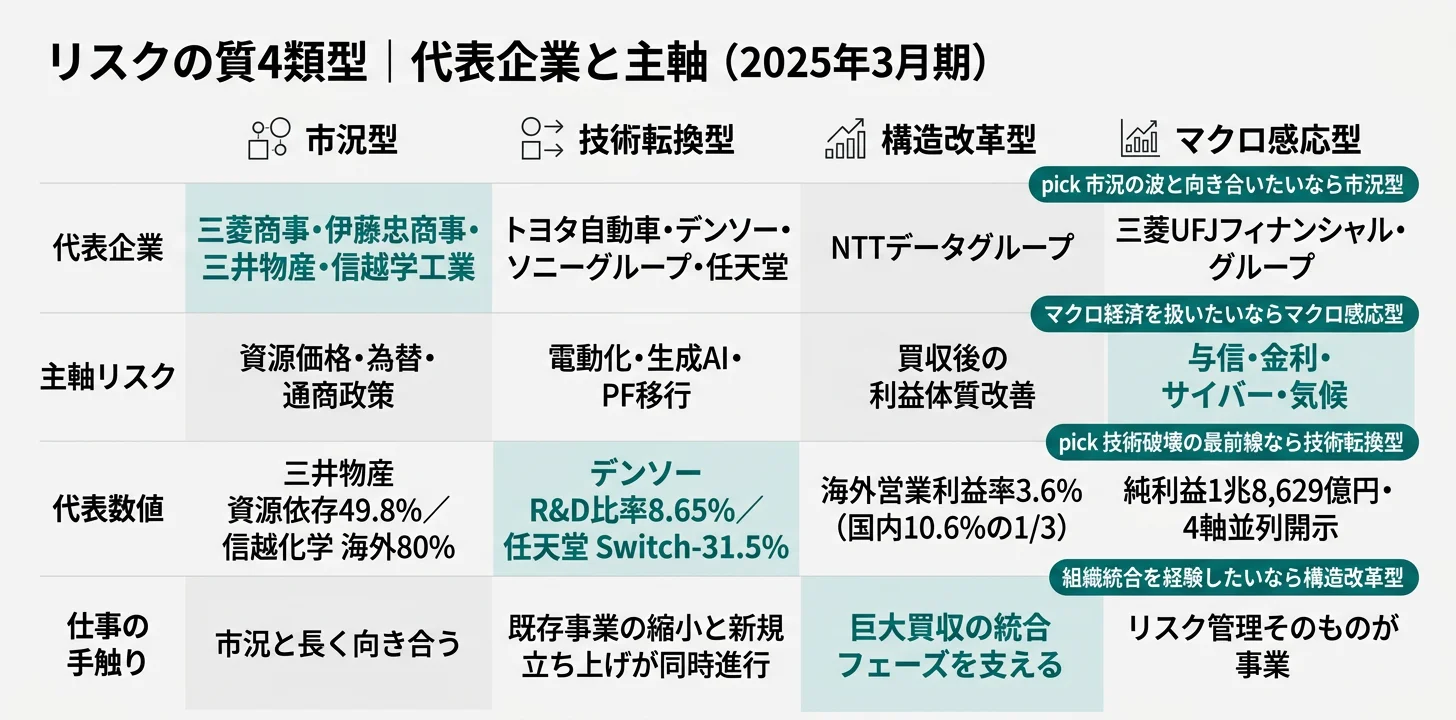

リスクの質の比較|市況型 vs 技術転換型 vs 構造改革型 vs マクロ感応型

同じ「事業等のリスク」でも、就活生が直面する仕事の手触りは4類型で根本から違います。市況型は外部市況に賭ける環境、技術転換型は技術選択に賭ける環境、構造改革型は組織統合に賭ける環境、マクロ感応型はマクロ経済そのものを扱う環境──ここを取り違えると、入社後のキャリアと志向のズレが大きくなります。

| 類型 | 代表企業 | 主軸リスク | 数値根拠 | 仕事の手触り |

|---|---|---|---|---|

| 市況型 | 三菱商事・伊藤忠商事・三井物産・信越化学工業 | 資源価格・為替・通商政策 | 三菱商事「原油1USD/bbl=20億円」、三井物産「資源依存49.8%」、信越化学工業「海外売上比率80%」 | 自分の努力では制御できない市況と長く向き合う環境 |

| 技術転換型 | トヨタ自動車・デンソー・ソニーグループ・任天堂 | 電動化・生成AI・プラットフォーム移行 | デンソー研究開発費比率8.65%、ソニーグループ「生成AIによるビジネスモデル毀損」明記、任天堂「Switch前年比−31.5%」 | 既存事業の縮小と新規事業の立ち上げが同時進行する最前線 |

| 構造改革型 | NTTデータグループ | 買収後の利益体質改善 | 海外営業利益率3.6%(国内10.6%の1/3) | 巨大買収(NTT Ltd.)の「その後」を経験する統合フェーズ |

| マクロ感応型 | 三菱UFJフィナンシャル・グループ | 与信・金利・サイバー・気候 | 純利益1兆8,629億円。4軸をトップリスクで並列開示 | リスク管理そのものが事業。マクロ経済への感度がキャリアの起点 |

出典: 各社 有価証券報告書 2025年3月期

市況型は商社3社と信越化学工業が該当します。総合商社の3社は同じ「市況型」でありながら、三井物産の資源依存49.8% vs 伊藤忠商事の非資源80%という極端な構造差があり、業績の振れ幅もまったく違います。信越化学工業は海外売上80%・半導体市況・原材料調達という三重感応の市況型で、世界シェアトップの塩ビ・シリコンウエハーの価格決定力で耐性を確保しています。

技術転換型は自動車2社とエンタメ2社が該当します。トヨタ自動車は「政府の規制(関税、輸入規制、その他の租税を含む)」をリスクとして明記し、自動車事業の設備投資2兆1,939億円(前期比+10.1%)で多地域生産対応を進めています。デンソーは研究開発費比率8.65%という業界最高水準(トヨタ自動車本体の約3倍)の技術投資で電動化リスクに対峙する一方、Tier1サプライヤーゆえに完成車メーカー依存も抱えています。ソニーグループは「生成AI等の革新的な技術の進化や競合他社による活用等により、既存のビジネスモデルが毀損する可能性」を有報で明文化した日本大企業の代表事例です。任天堂はNintendo Switchの売上が前年比−31.5%(1兆5,324億円→1兆497億円)という世代交代の実数を開示しており、IPカンパニーへの転換期にあります。

構造改革型はNTTデータグループ単独です。海外事業は売上2兆7,508億円で国内1兆9,332億円の1.4倍に達していますが、営業利益率は海外3.64%に対し国内10.62%と約3倍の格差があります。NTT Ltd.買収後の利益体質改善が最大の構造課題で、海外設備投資4,663億円(全体6,757億円の69%)で長期回収を狙う段階です。

マクロ感応型は三菱UFJフィナンシャル・グループ単独です。「グローバルベースで実体経済が急速に失速することに伴う与信費用増加」「グローバルに金利が上昇した場合の債券評価損の拡大」「サイバー攻撃による顧客情報の流出」「気候変動に関するリスクへの対応や開示が不十分」の4軸をトップリスクとして並列開示しており、リスク管理が事業そのものという独特の構造を持ちます。

4類型のうち、特に2025年3月期に経営者が新たに明文化したリスクは「関税・生成AI・気候」の3テーマに集約されます。これらは“去年と同じテンプレ”ではなく、経営者が今年わざわざ書き加えた言葉です。次セクションで業界別パターンを整理し、その後に「経営の本音」として4社の有報冒頭の引用を扱います。

4類型の中身が見えてきたところで、次のセクションでは「業界共通リスク」と「企業固有リスク」を切り分けて読み解きます。

業界別リスクパターン|業界共通リスクと企業固有リスクを切り分ける

業界研究で「業界共通リスク」をまず把握し、企業研究で「その業界の中の企業固有リスク」を上書きするのが正しい順番です。同じ業界に属していても、各社が固有に抱える差分軸が必ず存在するため、業界の枠だけで企業を選ぶと、面接で「なぜ他社ではなく御社か」に答えられなくなります。

| 業界 | 業界共通リスク | 企業差分軸 | 就活生への含意 |

|---|---|---|---|

| 総合商社 | 資源市況・地政学・為替の三重感応度 | 資源依存度の濃淡(三井物産49.8%/三菱商事46.9%/伊藤忠商事20.3%) | 同じ総合商社でも、市況の波を浴びる商社(三井物産)と消費者接点で安定を志向する商社(伊藤忠商事)でキャリアの日常が全く違う。志望理由はこの差を理解してから書く |

| 自動車・自動車部品 | 電動化への技術転換と各国の関税・規制 | 完成車(トヨタ自動車)は政策標的になりやすく、部品(デンソー)は研究開発費比率8.65%で技術勝負 | 業界全体が転換期。完成車の戦略レイヤーで働くか、部品の技術レイヤーで働くかでキャリアの手触りが変わる |

| エンタメ・テクノロジー | プラットフォーム移行と生成AIによる既存ビジネス毀損 | ソニーグループは生成AIをコンテンツ価値毀損リスクと明記/任天堂はSwitch売上前年比−31.5%という世代交代の実数 | ハード・ソフト・IPの境界線で働くキャリア。AIで仕事が変わる業界の最前線 |

| IT・システムインテグレーター | 海外事業統合と利益体質の格差・システム障害責任 | NTTデータグループは国内10.6% vs 海外3.6%という構造課題が顕在化 | 巨大買収の「その後」を経験できる稀有なフェーズ |

| 金融(メガバンク) | 与信・金利・サイバー・気候の4軸並列 | 三菱UFJフィナンシャル・グループはトップリスクの構成で気候変動を金利・与信と並べる | リスク管理が事業そのもの。マクロのプロになりたいかが志望動機の核 |

| 半導体素材・化学 | 為替・技術革新・通商政策の三重感応度 | 信越化学工業は海外売上80%という事実が単独でリスクの大きさを物語る | 米中対立の最前線で素材を売るキャリア。技術・地政学・財務すべての交差点 |

出典: 各社 有価証券報告書 2025年3月期

総合商社の3社は「資源市況・地政学・為替の三重感応度」という業界共通リスクを抱えながら、資源依存度の濃淡で個社固有の質が分かれます。三井物産は鉄鉱石1USD/トン変動で純利益が約31億円、原油1USD/バレル変動で約24億円動くと開示しており、資源依存49.8%の構造が業績の振れ幅を決めています。一方の伊藤忠商事は非資源比率約80%で、ロシア関連エクスポージャーを総資産1%未満と定量開示する透明性が個社固有の差別化軸です。

自動車・自動車部品はトヨタ自動車とデンソーが対照的です。トヨタ自動車は世界シェア上位ゆえに「政策・技術・市場・規制すべての標的」になる構造で、デンソーは「完成車メーカーの3倍のR&Dで電動化に賭ける」技術勝負型です。同じ業界共通リスク(電動化と関税)に対して、戦略の位置取りで個社固有のキャリアが分岐します。

エンタメ・テクノロジーはソニーグループと任天堂で性格が異なります。ソニーグループは「生成AIによるビジネスモデル毀損」という構造リスクの明文化が個社固有の特徴で、KADOKAWAの株式追加取得など IP獲得M&A で打ち手を出しています。任天堂はSwitch売上前年比−31.5%という世代交代の実数を抱え、現金・無借金の財務基盤で次世代立ち上げ期を吸収する構造です。

業界共通リスクと企業固有リスクを区別して読むと、面接で「業界の課題」と「その中で御社が打っている手」を分けて語れます。「総合商社のリスクは資源市況です」と一般論で終わるのではなく、「三井物産は鉄鉱石1USD/トン変動で純利益が約31億円動く構造です。そこに対してIHHヘルスケアで非資源を拡大しています」まで踏み込むのが、業界横断比較の活かし方です。

業界別パターンを掴んだところで、次のセクションでは「2025年3月期に経営者が新たに明文化したリスク」を有報冒頭から読み取ります。

2025年3月期の「経営の本音」|有報冒頭で明文化されたリスク

リスク欄の冒頭は経営者の本音が最も濃く出る場所です。2025年3月期は地政学・関税・生成AI・気候が主要企業の有報冒頭で明文化された年で、各社の経営者が「今年わざわざ書き加えた言葉」を読み取ると、企業の現在地が浮かび上がります。

| 企業 | 引用フレーズ | リスクの種類 | 投資での打ち手 |

|---|---|---|---|

| 三菱商事 | 「米国の関税政策が各国経済に及ぼす影響、特に中国経済の先行き等不確実性が非常に高く、動向を注視」 | 地政学・通商 | 国別エクスポージャーの定量モニタリング、LNGカナダ15%参画・年産1,400万トン |

| トヨタ自動車 | 「販売・金融インセンティブ、原材料・部品等の価格、燃料価格、政府の規制(関税、輸入規制、その他の租税を含む)」を需要影響要因として明示 | 政策・関税 | 自動車事業の資本的支出2兆1,939億円(前期比+10.1%)で多地域生産対応 |

| ソニーグループ | 「生成AI等の革新的な技術の進化や競合他社による活用等により、既存のビジネスモデルが毀損する可能性」 | 技術・AI | KADOKAWA等のIP獲得M&A継続、研究開発費7,346億円 |

| 信越化学工業 | 「供給の逼迫や遅延、供給国の通商政策の変更、また、それらに伴う価格上昇等」 | 地政学・原材料 | 原材料ソースの多様化、電子材料事業に設備投資2,455億円を集中 |

| 三菱UFJフィナンシャル・グループ | 「気候変動に関するリスクへの対応や開示が不十分であると見做されることによる当社グループの企業価値の毀損」をトップリスクに並列 | 気候・サステナビリティ | TCFD対応・サステナブルファイナンス領域の事業化 |

出典: 各社 有価証券報告書 2025年3月期「事業等のリスク」

三菱商事の有報冒頭の「米国の関税政策」言及は、総合商社の中で最も早く米中対立の影響を経営課題として明文化したものです。原油1USD/バレル変動で純利益が約20億円、銅100USD/トン変動で約25億円、為替1円変動で約40億円という感応度を定量開示する企業が、感応度の前提となるマクロ環境の不確実性を冒頭で警戒している点が読みどころです。

トヨタ自動車の「政府の規制(関税、輸入規制、その他の租税を含む)」を需要影響要因として明示した記載は、自動車業界全体への警鐘でもあります。世界シェア上位ゆえに政策判断のターゲットになりやすく、自動車事業設備投資2兆1,939億円という規模の打ち手で多地域生産による対応を進めています。連結ベースの資本的支出は金融事業を含めて5兆9,912億円に達します。

ソニーグループの「生成AIによるビジネスモデル毀損」は、日本の大企業で正面からAIリスクを明文化した代表事例です。さらに「イメージセンサーのように、現在ソニーグループが強い競争力を有していると考えられる製品においても、競合他社の技術力の向上により、ソニーグループがその優位性を保てなくなる可能性」も併記しており、強い領域での過信を戒める姿勢が読み取れます。

信越化学工業の「供給国の通商政策の変更」言及は、海外売上80%・半導体素材という業態に直結する現実認識です。米中対立の最前線で素材を売る業界として、原材料ソースの多様化と電子材料事業への設備投資集中で打ち手を出しています。三菱UFJフィナンシャル・グループは気候変動リスクを与信・金利・サイバーと並列のトップリスクとして開示する構成を2025年3月期で確立し、金融機関のリスク観の変化を象徴しています。

これらは去年と同じテンプレではなく、経営者が今年わざわざ書き加えた言葉です。面接の逆質問では「2025年3月期の有報冒頭で〜と書かれていますが、対策の進捗を教えてください」が刺さります。

経営の本音が見えてきたところで、次のセクションでは各社が「リスクにどう打ち手を出しているか」を投資戦略の切り口で個別に整理します。

投資戦略の比較|各社が「リスクにどう打ち手を出しているか」

リスクの数より、投資でどう対処しているかで対応力が見えます。デンソーの研究開発費比率8.65%、トヨタ自動車の自動車事業設備投資2兆1,939億円、信越化学工業の電子材料設備投資2,455億円のように、リスクと投資が整合している企業ほど対応力が高い構造です。ここから先は10社を4類型の枠で個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら個社記事へ深堀りできます。

三菱商事|市況分散×大型投資型

三菱商事は「経営戦略2027」のもとで更新投資約1兆円+拡張・新規投資3兆円以上を計画し、LNGカナダ15%参画(年産1,400万トン)、ケジャベコ銅鉱山(ペルー40%出資)など資源・非資源の両方に大型投資を展開しています。リスク開示は業界トップクラスで、原油1USD/バレル変動で純利益約20億円、銅100USD/トン変動で約25億円、為替1円変動で約40億円の感応度を定量開示。為替が10円動けば約400億円利益が振れる構造です。資源46.9%/非資源53.1%の8セグメント体制でリスク分散を図っています。

市況の波を浴びながら大型投資のダイナミズムを経験したい就活生にとっては、政治・経済のニュースが自分の事業の数字に直接跳ね返る環境です。

伊藤忠商事|消費者接点×非資源型

伊藤忠商事は非資源比率約80%で、消費者接点の事業ポートフォリオを軸にしています。ファミリーマートを中心とした第8カンパニーが広告・メディア・デジタル事業を展開し、ロシア関連投資の影響は総資産の1%未満と数値開示する透明性が他商社との差別化軸です。CITIC・CPグループとの三社戦略的パートナーシップで中国・アジアの事業基盤を維持しつつ、地政学リスクを定量で示しています。気候変動シナリオ分析(1.5℃〜4℃)も実施し、ESG投資判断が日常化する組織です。

消費者接点で生活を変える事業を担いたい就活生にとっては、BtoCに近い領域で総合商社のキャリアを築ける環境です。

三井物産|資源集中×ノンオペ型

三井物産は金属資源2,854億円+エネルギー1,735億円で利益の49.8%を占め、5大商社で最も資源依存度が高い構造です。原油1USD/バレル変動で純利益約24億円、鉄鉱石1USD/トン変動で約31億円の影響と試算しており、モザンビークLNG・サハリン関連を有報で具体記載するなどカントリーリスクの地理的集中も特徴です。非資源側はIHHヘルスケア等の機械・インフラセグメント(純利益2,329億円)で拡大中ですが、構造転換は途上にあります。

5大商社で最も資源色が濃い環境で市況と直接向き合いたい就活生にとっては、業績が市況で大きく動く現実を直視する経験ができる環境です。

トヨタ自動車|全方位投資×政策標的型

トヨタ自動車は「エンジン車から電動車へのお客様のニーズの変化など、昨今の自動車市場の急激な変化に的確に対応」する必要性を有報で明記し、BEV・HEV・PHEV・FCEVのマルチパスウェイ戦略で全方位投資を進めています。自動車事業設備投資は前期1兆9,920億円から当期2兆1,939億円(+10.1%)に拡大し、研究開発費1兆3,265億円(売上比2.76%)を投じています。2024年1月発覚の認証不正(7車種8事案)について有報で詳述し、型式指定申請プロセスの抜本見直しを進める段階です。

関税・電動化・為替・認証不正という4つの異質なリスクが同時並走する規模感で働きたい就活生にとっては、政策・技術・市場・規制すべての標的になる現場で調整役を担える環境です。

デンソー|技術投資×Tier1集中型

デンソーは「気候変動に伴う燃費・排ガス規制や電動化の拡大に、現行製品が適切に対応できないことで、販売機会を喪失する可能性」を有報で明記し、研究開発費6,194億円(売上比8.65%)でエレクトリフィケーション・サーマル・パワトレイン領域に集中投資しています。研究開発費比率はトヨタ自動車本体の約3倍で、業界最高水準。北米・欧州・アジアの3地域で設備投資を分散させ、為替の自然ヘッジと顧客分散を進める一方、Tier1サプライヤーゆえの完成車メーカー依存は残ります。

完成車メーカーの3倍の研究開発費で電動化の最前線に立ちたい就活生にとっては、エンジン部品の縮小とEV部品の立ち上げが同時進行する技術転換期の中核です。

ソニーグループ|IP×プラットフォーム×AI耐性型

ソニーグループは「生成AI等の革新的な技術の進化や競合他社による活用等により、既存のビジネスモデルが毀損する可能性」と「ソニーグループがその優位性を保てなくなる可能性」を併記し、AIによるコンテンツ価値毀損リスクを正面から開示しています。研究開発費7,346億円を投じ、KADOKAWAの株式追加取得(2024年度)等のIP獲得M&Aを継続。G&NS営業利益は前期2,902億円から当期4,148億円(+43.0%)に拡大しており、プラットフォーム事業の収益性が回復しています。

クリエイティブ×AIの境界で働きたい就活生にとっては、音楽・映画・ゲームのコンテンツ価値をAIがどう変えるかを当事者として経験できる環境です。

任天堂|プラットフォーム移行×IP転換型

任天堂は「ハードウェアの開発には長い期間を必要とする一方で、技術は絶えず進歩しており、娯楽に必要な技術を装備出来ない可能性」を有報で明記し、設備投資393億円(主に研究開発設備)を自己資金で充当する無借金経営でプラットフォーム移行期の業績変動を吸収しています。Nintendo Switchの売上は前年比−31.5%(1兆5,324億円→1兆497億円)と世代交代の実数を開示。「任天堂IPに触れる人口の拡大」を基本戦略に掲げ、ニンテンドーアカウントでゲーム専用機以外の接点を拡大しています。

プラットフォーム世代交代の当事者になりたい就活生にとっては、ハード会社からIPカンパニーへの転換期に関われる稀有な環境です。

NTTデータグループ|海外拡大×利益体質改善期

NTTデータグループは国内(営業利益2,052億円/売上1兆9,332億円=10.62%)と海外(営業利益1,002億円/売上2兆7,508億円=3.64%)の利益率格差が最大の構造課題です。海外売上は国内の1.4倍に達していますが、営業利益率は約3分の1で、買収先(NTT Ltd.)の利益体質改善が経営の最重要テーマ。設備投資全体6,757億円のうち海外DC・クラウド基盤に4,663億円(69%)を投じ、長期構造転換を狙う段階です。2023年7月の持株会社化でグローバル統治の枠組みも整えました。

巨大買収の「その後」を経験したい就活生にとっては、攻めの投資と財務リスクの蓄積が表裏一体の経営判断を学べる環境です。

三菱UFJフィナンシャル・グループ|マクロ感応×4軸リスク並列型

三菱UFJフィナンシャル・グループは「グローバルベースで実体経済が急速に失速することに伴う与信費用増加」「グローバルに金利が上昇した場合の債券評価損の拡大」「サイバー攻撃による顧客情報の流出」「気候変動に関するリスクへの対応や開示が不十分であると見做されることによる企業価値の毀損」の4軸をトップリスクとして並列開示しています。純利益1兆8,629億円は10社中最大で、ALM(資産負債管理)強化・外貨調達多様化・TCFD対応・サステナブルファイナンス領域の事業化など、4軸それぞれに打ち手を持っています。

マクロ経済とリスク管理のプロを目指したい就活生にとっては、気候変動を金利・与信と並べて扱う時代のリスク経営を担える環境です。

→ 三菱UFJフィナンシャル・グループのリスク経営を個社記事で深掘り

信越化学工業|海外80%×半導体素材型

信越化学工業は連結売上高の海外売上比率80%を有報で明記し、為替・半導体市況・通商政策の三重感応を抱える素材メーカーです。「主要販売先の一つであるエレクトロニクス業界は、技術的な進歩が急速」「供給の逼迫や遅延、供給国の通商政策の変更、また、それらに伴う価格上昇等」を有報で明記し、設備投資4,346億円のうち電子材料事業に2,455億円(57%)を集中投資しています。シンテック社(米国塩ビ)・信越半導体(シリコンウエハー)の世界シェアトップ製品で価格決定力を維持し、研究開発費731億円で半導体素材の技術差別化を進めています。

海外売上80%超のグローバル現場で素材と地政学を扱いたい就活生にとっては、米中対立の最前線で素材を売り、技術・地政学・財務すべての交差点に立てる環境です。

10社の打ち手を並べると、リスクと投資が整合している企業ほど対応力が高いことが定量で確認できます。デンソーの研究開発費比率8.65%は電動化リスクへの投資整合、トヨタ自動車の自動車事業設備投資2兆1,939億円は関税リスクへの多地域生産整合、信越化学工業の電子材料設備投資2,455億円は半導体市況への集中投資整合です。一方、リスクを開示せず打ち手も見えない企業のほうが、業績が崩れる瞬間に脆い構造を抱えていることが多くなります。リスクの量で減点せず、リスクと投資の整合性で読むのが業界横断比較の核心です。

各社の投資戦略が見えてきたところで、次のセクションでは「自分の耐性タイプ」で志望企業を絞り込む視点を整理します。

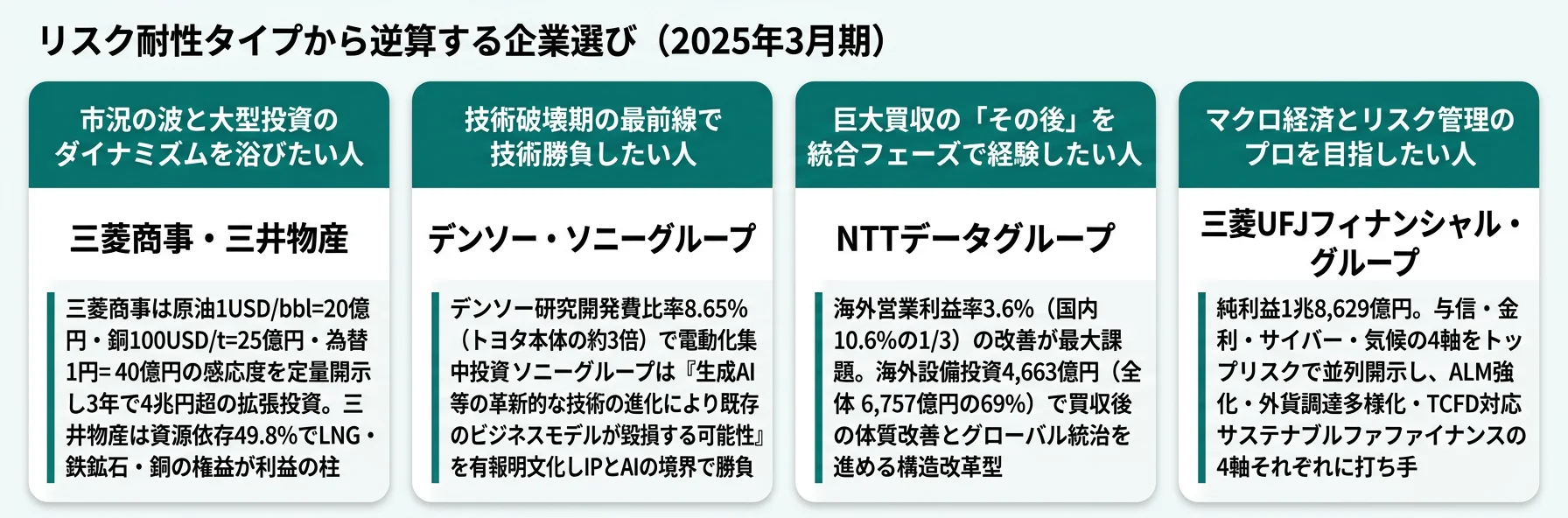

キャリアマッチ|自分の「リスク耐性タイプ」で志望企業を絞る

リスクは「良い悪い」ではなく「どの種類なら耐えられるか」で選ぶのが正解です。耐性タイプを言語化できれば、面接で「なぜ御社か」の答えが定量根拠つきで出てきます。以下の vs-card と表で自分の位置を確かめ、面接で語れる軸を整えてください。

ボラティリティを成長機会と捉えるタイプ

- 市況の波と大型投資のダイナミズムを浴びたい → 三菱商事の経営戦略2027を読む

- 5大商社で最も資源色が濃い環境で市況と直接向き合いたい → 三井物産の資源戦略を読む

- 技術転換期の最前線で電動化に賭けたい → デンソーの研究開発戦略を読む

- AIで既存ビジネスモデルが変わる現場に立ちたい → ソニーグループのIP戦略を読む

- プラットフォーム世代交代の当事者になりたい → 任天堂のIP転換を読む

安定的に積み上げたいタイプ

- 消費者接点の事業で着実にBtoCを育てたい → 伊藤忠商事の川下戦略を読む

- 巨大組織の戦略・調整役で構造を整えたい → トヨタ自動車の全方位戦略を読む

- 巨大買収の「その後」を統合フェーズで支えたい → NTTデータグループの構造改革を読む

- マクロ経済とリスク管理のプロとして社会の血流を守りたい → 三菱UFJフィナンシャル・グループのリスク経営を読む

志向軸から逆算する企業選び

| あなたの志向(耐性タイプ) | 向いている企業 |

|---|---|

| 市況の波と大型投資のダイナミズムを浴びたい | 三菱商事・三井物産 |

| 消費者接点で生活を変える事業を担いたい | 伊藤忠商事 |

| 技術転換期の最前線で技術勝負したい | デンソー・ソニーグループ |

| プラットフォーム世代交代の当事者になりたい | 任天堂・ソニーグループ |

| 巨大組織の戦略・調整役で働きたい | トヨタ自動車・NTTデータグループ |

| マクロ経済とリスク管理のプロを目指したい | 三菱UFJフィナンシャル・グループ |

| 海外売上80%超のグローバル現場で素材と地政学を扱いたい | 信越化学工業 |

面接での有報活用例

三井物産の面接──「資源依存度49.8%という構造リスクをどう捉えていますか」と聞かれたとき

「2025年3月期の有価証券報告書を拝読し、金属資源2,854億円とエネルギー1,735億円で利益の49.8%を占める構造を理解しています。鉄鉱石1USD/トン変動で純利益が約31億円、原油1USD/バレル変動で約24億円動く感応度も開示されており、市況サイクルと長く向き合う仕事だと認識しています。一方でIHHヘルスケア等の機械・インフラセグメント(純利益2,329億円)で非資源拡大も進めておられるため、資源と非資源の両方に関わるキャリアを築ける環境だと考えています。」

ソニーグループの面接──「生成AIが御社の事業をどう変えると見ていますか」と聞かれたとき

「御社の有価証券報告書で『生成AI等の革新的な技術の進化や競合他社による活用等により、既存のビジネスモデルが毀損する可能性』が正面から記載されていることに注目しました。コンテンツの大量生成や配信プラットフォームのAI活用が、音楽・映画・ゲームの価値そのものを変える局面だと理解しています。御社は研究開発費7,346億円とKADOKAWAの株式追加取得などのIP獲得M&Aで対応されていますが、AI活用とクリエイター権利保護の両立が経営の核になる時期に、当事者として関わりたいと考えています。」

三菱UFJフィナンシャル・グループの面接──「気候変動リスクが金利・与信と並ぶ意味をどう理解していますか」と聞かれたとき

「2025年3月期の有価証券報告書では、与信費用増加・債券評価損・サイバー攻撃と並んで気候変動リスクがトップリスクとして並列開示されています。これは、気候変動が単なるサステナビリティ課題ではなく、取引先与信や資本運営に直結する金融リスクとして位置づけられたことを意味すると理解しています。TCFD対応やサステナブルファイナンス領域の事業化が進む中で、リスク管理そのものを事業として担う環境に魅力を感じています。」

キャリアマッチの視点が揃ったところで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

10社の有価証券報告書を業界横断で読むと、リスクは市況型・技術転換型・構造改革型・マクロ感応型の4類型に分かれ、純利益のレンジは1,424億円から1兆8,629億円まで約13倍の開きがあります。就活において重要なのは「リスクが多い・少ない」ではなく、「自分はどの種類のリスクなら耐えられるか」と「その企業が投資でどう対処しているか」の2点を定量で語れるかです。リスクを語れる就活生は、企業の未来を一緒に考えられる人材として面接官の記憶に残ります。

この記事のポイント3選

- 同じ業界でもリスクの「質」が正反対になる──三井物産の資源依存49.8% vs 伊藤忠商事の非資源80%のように、業界で選ぶのではなく企業のリスク構造で選ぶ視点が必要

- 2025年3月期は「関税・生成AI・気候」が経営の本音として有報に明示化された年──三菱商事冒頭の米国関税、トヨタ自動車の政府規制リスクへの関税明記、ソニーグループの生成AIによるビジネスモデル毀損が代表例

- リスクの数より「投資でどう対処しているか」で対応力が見える──デンソー研究開発費比率8.65%、トヨタ自動車自動車事業設備投資2兆1,939億円、信越化学工業電子材料設備投資2,455億円のように、リスクと投資が整合している企業ほど対応力が高い

次のアクション

- 同業他社との比較で耐性タイプを言語化したい方は → 総合商社6社の有報比較で資源依存度の濃淡を読む

- 「事業等のリスク」の読み方を体系的に学びたい方は → 事業等のリスクの読み方ガイド

- 業界横断で各社の「賭け」を見たい方は → 業界横断 賭け比較で投資先の違いを読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報のリスク欄を起点に志望動機を語れるようになると、他の応募者と差別化できる準備が整います。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。業界・会計基準(IFRS/日本基準/米国基準)の違いにより、同一指標でも定義が異なる場合があります。リスクの「質」の分類は本記事独自の整理であり、各社公式の分類を直接転用したものではありません。投資判断を目的としたものではなく、就職活動の参考情報として提供しています。