この記事を読むと: 面接で「なぜ3メガ損保の中で御社を選んだか」を、セグメント別利益・海外保険比率・介護への設備投資配分・ROEの数値根拠つきで自分の言葉で語れるようになります。

「3メガ損保はどこも同じ大手に見える」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、ROEは5.8%から20.6%まで3.5倍超の開きがあり、純利益は2,431億円から1兆552億円まで4倍超の差があり、SOMPOの海外保険利益は国内損保の3倍、MS&ADは2027年に国内損保2社の合併を控えています。同じ「3メガ損保」でも、3社が向かう未来はまったく違います。

| あなたの志向 | 向いている3メガ損保 |

|---|---|

| 資本効率・グローバル保険の最前線で働きたい | 東京海上HD |

| 介護・ウェルビーイングなど社会課題と保険を掛け合わせたい | SOMPO HD |

| 国内損保再編・大規模合併の当事者になりたい | MS&AD HD |

| 海外×国内の二刀流でキャリアを積みたい | SOMPO HD |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

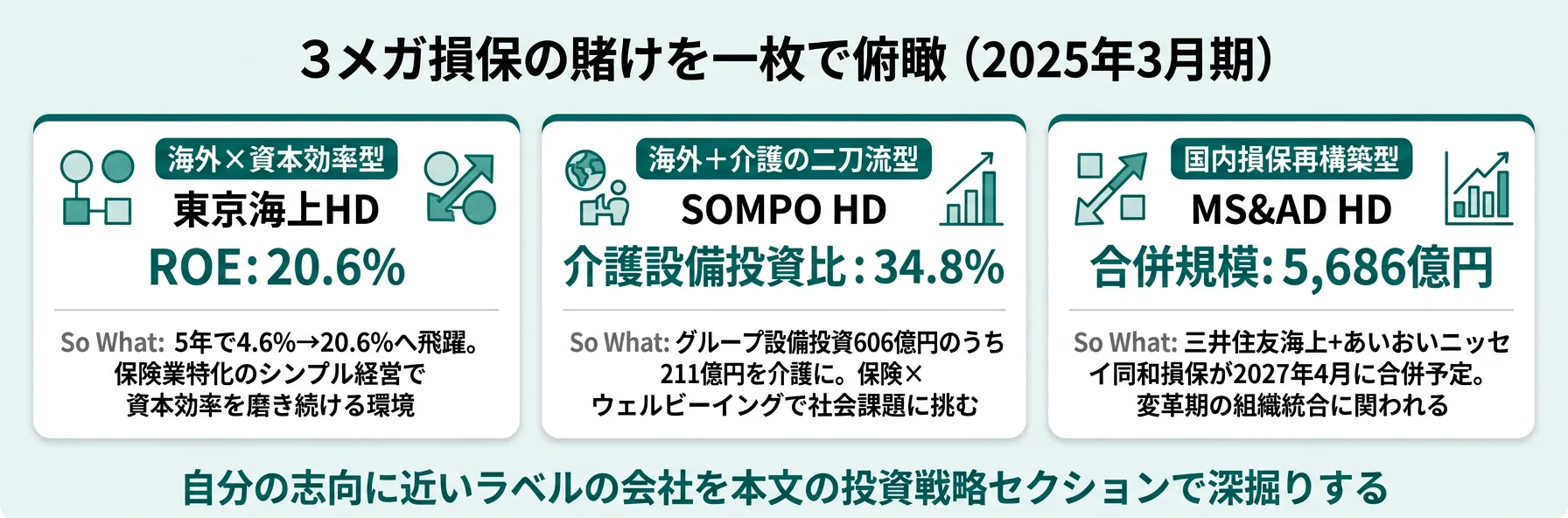

結論|3社は「3つの異なる賭け」をしている

3メガ損保の「賭け」とは、経営戦略と投資配分で「保険」の周辺領域のどこに資本を集中させるかの経営判断を指します。数字で整理すると、3社の純利益は2,431億円から1兆552億円まで4倍超、ROEは5.8%から20.6%まで3.5倍超の開きがあり、海外収益比率はSOMPOで42.6%、MS&ADでも海外事業利益1,844億円と各社で性格がまったく異なります。同じ「3メガ損保」でも規模・重心・戦略はそれぞれの色が出ます。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に確かめていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 東京海上HD|海外×資本効率型 | 国内損保8,933億円+海外保険4,884億円の両輪と保険業特化でROE 20.6%を実現 |

| SOMPO HD|海外+介護の二刀流型 | 海外保険1,778億円+介護への設備投資211億円 |

| MS&AD HD|国内損保再構築型 | 2027年4月の損保2社合併で国内基盤を再編 |

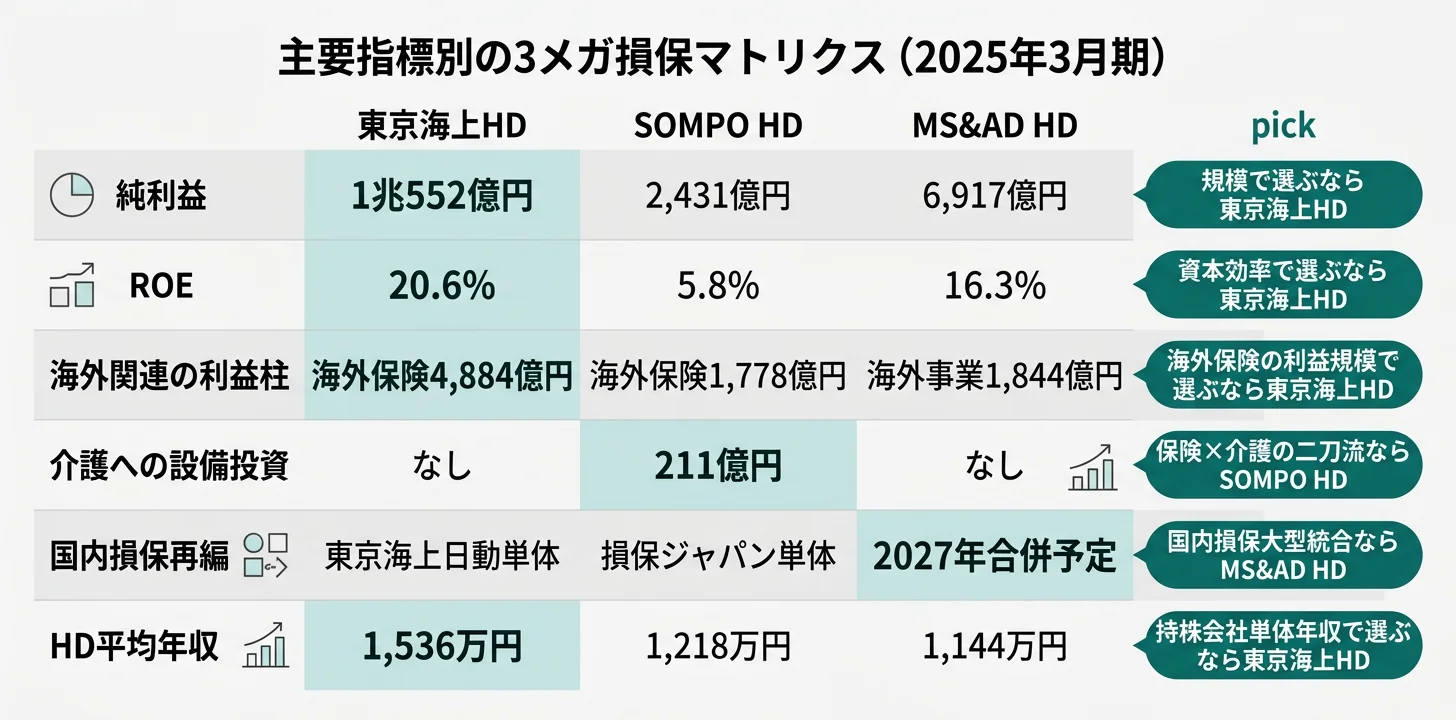

主要指標サマリー

| 指標 | 東京海上HD | SOMPO HD | MS&AD HD |

|---|---|---|---|

| 経常収益 | 8兆4,401億円 | 5兆4,538億円 | 6兆6,608億円 |

| 純利益 | 1兆552億円 | 2,431億円 | 6,917億円 |

| ROE | 20.6% | 5.8% | 16.3% |

| 総資産 | 31兆2,373億円 | 15兆8,900億円 | 26兆2,413億円 |

| 会計基準 | 日本基準 | IFRS | 日本基準 |

| 連結従業員数 | 51,436人 | 54,106人 | 38,247人 |

| HD平均年収 | 1,536万円 | 1,218万円 | 1,144万円 |

出典: 各社 有価証券報告書 2025年3月期

東京海上HD・MS&ADは日本基準、SOMPOはIFRSで開示しているため、「経常収益」「純利益」の単純な大小比較には限界があります。日本基準では正味収入保険料を中心に経常収益・経常利益で開示され、IFRSでは保険サービス収益と投資成果が分離して計上されるため、収益規模の数字は同じ物差しで並んでいません。ROEや海外収益比率といった比率指標、セグメント別利益のように「内訳」を見る指標を併用すると、構造の違いがより正確に読み取れます。MS&ADは2025年度末からのIFRS適用を予定しており、近い将来は3社のうち2社がIFRS共通の物差しで比較できるようになります。

3社を横串で見ると、単に規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も性格差が出るセグメント別利益から具体的に比較していきます。

セグメント別利益構造の比較|SOMPO海外保険1,778億 vs MS&AD三井住友海上4,599億 vs 東京海上海外保険4,884億

セグメント別利益構造とは、各社が報告セグメントごとに開示している利益額の内訳のことで、企業の「重心」が最も明確に見える一次データです。結論を先に示すと、SOMPOは海外保険利益1,778億円が国内損保583億円の3倍超で実質的にグローバル保険企業、MS&ADは三井住友海上4,599億円が突出した利益柱、東京海上HDは国内損保8,933億円と海外保険4,884億円の両輪で稼ぎ柱を持つと、3社それぞれが異なる重心を数字で示しています。ただし利益指標は3社で同一ではなく、SOMPOとMS&ADは親会社株主帰属当期利益ベース、東京海上は経常利益ベースで開示されている点に注意が必要です。

SOMPOの4セグメント別利益

SOMPOは4つの報告セグメントを持ち、セグメント別利益が有報に開示されています。

| セグメント | 当期利益 | 前期利益 | 増減 |

|---|---|---|---|

| 国内損害保険事業 | 583億円 | 1,925億円 | △1,342億円 |

| 海外保険事業 | 1,778億円 | 2,604億円 | △826億円 |

| 国内生命保険事業 | 299億円 | 757億円 | △458億円 |

| 介護事業 | 53億円 | 64億円 | △11億円 |

出典: SOMPO 有価証券報告書 2025年3月期 セグメント情報

注目すべきは、海外保険事業の利益1,778億円が国内損保583億円の約3倍ある点です。SOMPOは社名こそ「損害保険ジャパン」を中核に持ちますが、利益構造で見ると実質的にグローバル保険企業として運営されています。当期は4セグメント全てで減益となり、特に国内損保は前期の約3割の水準まで落ち込みました。

MS&ADの子会社別利益

MS&ADは日本基準のため、国内損保事業のセグメント利益が3つの子会社別に開示されます。

| セグメント | 当期利益 |

|---|---|

| 三井住友海上 | 4,599億円 |

| あいおいニッセイ同和損保 | 1,087億円 |

| 三井ダイレクト損保 | △18億円 |

| 三井住友海上あいおい生命 | 296億円 |

| 三井住友海上プライマリー生命 | 257億円 |

| 海外事業(海外保険子会社) | 1,844億円 |

出典: MS&AD 有価証券報告書 2025年3月期 セグメント情報

三井住友海上の4,599億円がグループの突出した柱であり、あいおいニッセイ同和損保1,087億円と合わせると合計5,686億円の規模となります。海外事業1,844億円も重要な収益源で、SOMPOの海外保険利益1,778億円とほぼ同水準です。2027年4月に予定されている三井住友海上とあいおいニッセイ同和損保の合併が実現すれば、この5,686億円規模の国内損保事業が一体運営される構造に再編されます。

東京海上のセグメント別経常利益

東京海上HDは日本基準で開示しており、セグメント利益は経常利益ベースで4区分に分割されています。

| セグメント | 経常利益 | 前期 | 増減 |

|---|---|---|---|

| 国内損害保険事業 | 8,933億円 | 3,234億円 | +5,698億円 |

| 海外保険事業 | 4,884億円 | 4,528億円 | +356億円 |

| 国内生命保険事業 | 701億円 | 571億円 | +130億円 |

| 金融・その他事業 | 80億円 | 90億円 | △10億円 |

| 連結合計(経常利益) | 1兆4,600億円 | 8,425億円 | +6,174億円 |

出典: 東京海上HD 有価証券報告書 2025年3月期 セグメント情報

国内損保が大幅増益となり当期は最大の利益柱ですが、海外保険事業の経常利益4,884億円は前期比+356億円で着実に拡大しており、5年で経常収益を5兆4,612億円から8兆4,401億円へ約1.5倍に引き上げた最大ドライバーであることと整合します。SOMPO・MS&ADのセグメント利益が当期純利益ベースであるのに対し、東京海上HDは経常利益ベースのため単純比較はできない点に注意してください。事業区分別の詳細は本記事末尾の個社記事リンクから深掘りできます。

セグメント開示形態の違いは、各社の「読者・投資家にどの単位で経営を説明したいか」という意思の表れでもあります。SOMPOが介護を独立セグメントに置いているのは介護事業を本業の一翼として扱う宣言であり、MS&ADが三井住友海上とあいおいニッセイ同和損保を別セグメントで開示しているのは2027年合併までの過程を見せる枠組みです。東京海上HDが日本基準の経常利益ベースでセグメント開示を続けているのは、長年の連続性を保ちつつ全体の利益管理を重視する経営姿勢の反映と読めます。「数字が同じ形で並んでいないこと」自体が、各社の戦略の違いを示す情報になります。

セグメント構造の違いを掴んだところで、次は3社が成長の柱に据える海外保険事業を比較します。

海外保険事業の比較|SOMPO海外比率42.6%・東京海上のグローバル一本足・MS&ADのMS Amlin

海外保険事業の比較とは、3社それぞれの海外収益・利益規模と地理的拡大戦略を横並びで検証する分析です。結論を先に示すと、SOMPOは海外比率42.6%で地域別収益の数字が突出、東京海上は経常収益5年1.5倍を支えた成長ドライバー、MS&ADは海外事業利益1,844億円とMS Amlinを軸とする再保険・ロイズ事業と、海外への向き合い方も3社で性格が異なります。

SOMPOの地域別収益

| 地域 | 収益 | 比率 |

|---|---|---|

| 日本 | 3兆349億円 | 57.4% |

| 海外 | 2兆2,513億円 | 42.6% |

| 合計 | 5兆2,862億円 | 100% |

出典: SOMPO 有価証券報告書 2025年3月期 地域ごとの情報

海外収益比率42.6%は損保グループとして高水準です。中計では「SOMPO P&C(損害保険事業)」として国内・海外の損保事業を一体運営し、海外保険事業の「規律ある拡大」を進めると明記されています。2025年度の海外保険事業の修正利益目標は2,030億円で、当期実績1,597億円から大幅な伸びを見込んでいます。

MS&ADの海外事業1,844億円

MS&ADの海外事業利益は1,844億円で、内訳としてMS Amlinのロイズ・再保険事業の安定的拡大、トヨタリテール事業の収益改善、米国・アジア事業の拡大が中計で明示されています。SOMPOの海外保険事業利益1,778億円と同水準の規模を、ロイズ市場・米国・アジアといった地域分散で稼いでいる構造です。

東京海上の経常収益5年1.5倍

東京海上HDは海外保険事業の拡大が5年間の利益成長の最大ドライバーで、経常収益を5兆4,612億円から8兆4,401億円へと約1.5倍に拡大させました。M&Aを含むグローバル展開で規模と収益力の両方を追求する姿勢は3社の中で最も積極的です。海外保険事業のセグメント経常利益は4,884億円で、グループ全体経常利益1兆4,600億円のうち約3分の1を占める柱となっています(SOMPO・MS&ADは当期純利益ベースで開示しているため利益指標は同列比較ではない点に注意)。ROE 20.6%という3社最高の資本効率は、海外保険事業の拡大による収益成長と、選択と集中による資本配分の質の両方が支えています。

3社いずれも海外保険事業を成長の柱に据えていますが、開示の見せ方も拡大の手法も性格が分かれます。次のセクションでは、各社が「何に賭けているか」をH3で個別に整理します。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。3社それぞれが2025年3月期の有報で明示している投資先と金額を順に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら各H3末尾のリンクから個社記事で深掘りしてください。

東京海上HD|海外×資本効率型

東京海上HDのROEは4期前4.6%から当期20.6%へと約4.5倍に飛躍し、3社で最も改善幅が大きい指標を示しています。経常収益も5年間で5兆4,612億円から8兆4,401億円へ約1.5倍に伸び、海外保険事業の拡大が最大のドライバーです。直近期は国内損保の経常利益が前期3,234億円から当期8,933億円へ大きく回復しており、海外保険4,884億円とあわせて連結経常利益1兆4,600億円を国内損保と海外保険の両輪で支える構造になっています。介護やデジタルといった保険以外の領域への大規模な多角化は行わず、グローバル保険グループとしての地位確立に経営資源を集中させる「選択と集中」の姿勢が、3社最高の資本効率の背景にあります。海外M&Aや既存子会社の収益力強化を積み上げる方向性で、保険業に特化したシンプルな事業構造のまま規模と質を磨き続けています。

資本効率の高さとグローバル保険の最前線に魅力を感じる就活生にとっては、選択と集中で資本効率を磨く環境です。

SOMPO HD|海外+介護の二刀流型

SOMPO HDは海外保険事業利益1,778億円と介護事業への積極投資という二刀流の構造を持ちます。グループ設備投資606億円のうち介護事業に211億円(34.8%)を投じ、海外保険事業向けの200億円や国内損保向けの170億円を上回る配分です。2025年4月からはグループの事業領域を「SOMPO P&C(損害保険事業)」と「SOMPOウェルビーイング(介護・シニア事業)」の2領域に集約し、それぞれにビジネスCEOを配置する新体制へ移行しました。保険と介護・ヘルスケアを対等な事業領域として位置付ける明確な意志の表れです。人材強化に300億円規模のファンドを設立し、生成AI・データ利活用にも積極投資しています。

社会課題(介護・ウェルビーイング)と保険の掛け合わせに関心がある就活生にとっては、保険×ウェルビーイングで社会課題に挑む環境です。

→ SOMPOの介護・ウェルビーイング戦略を個社記事で深掘り

MS&AD HD|国内損保再構築型

MS&AD HDは三井住友海上とあいおいニッセイ同和損保を2027年4月を目途に合併させる計画を公表しています。2025年3月期のグループ修正利益は7,317億円で2025年度目標7,600億円に迫り、グループ修正ROEは15.7%で目標16%に近接、ESR(経済価値ベースのソルベンシー比率)は226%と目標レンジ180〜250%の上限近くを維持しています。中期経営計画では3つの基本戦略「Value(価値の創造)」「Transformation(事業の変革)」「Synergy(グループシナジー)」のもと、政策株式の2030年3月末までの保有ゼロ、2025年度末からのIFRS適用予定など、構造改革のスケジュールも明示されています。

変革期の国内損保で大規模な組織統合や経営管理に当事者として関わりたい就活生にとっては、変革期の国内損保で大規模統合に関われる環境です。

3社の投資戦略を並べて見ると、「3メガ損保」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、これらの戦略がROE推移や年収・従業員数といった人的資本の数字にどう反映されているかを比較します。

資本効率と人的資本の比較|ROE5年推移・年収・従業員

資本効率と人的資本の比較とは、ROEの5年推移と中計目標達成度、平均年収・従業員数を横並びで読み解き、3社の戦略がどう実績と組織に表れているかを確かめる分析です。結論を先に示すと、東京海上は5年で4.6%→20.6%へ一貫改善でボラ最小、SOMPOは2期前1.3%という底からの回復でボラ最大、MS&ADは5.2%→16.3%への着実改善で目標値16%に最も近接と、ROE推移の性格そのものが3社の戦略の違いを物語ります。

ROE 5期推移

| 期 | 東京海上HD | SOMPO HD | MS&AD HD |

|---|---|---|---|

| 4期前 | 4.6% | 7.9% | 5.2% |

| 3期前 | 10.9% | 11.1% | 8.3% |

| 2期前 | 9.9% | 1.3% | 6.6% |

| 前期 | 15.9% | 15.0% | 9.8% |

| 当期 | 20.6% | 5.8% | 16.3% |

出典: 各社 有価証券報告書 2025年3月期

東京海上HDのROEは5年で4.6%から20.6%へと飛躍的に改善し、3メガ損保の中では当期最高の水準に達しました。下振れの少ない一貫改善が特徴で、海外保険拡大による収益成長と国内損保の安定した利益基盤の両輪が、保険業に特化したシンプルな事業構造のまま資本効率を磨いてきた背景にあります。SOMPOは2期前に1.3%まで落ち込んだ後、前期15.0%まで回復しましたが当期は5.8%へ再び大きく低下しており、3社の中ではROEのボラティリティが最大です。背景には純利益が前期5,297億円から当期2,431億円へほぼ半減した点があり、特に国内損害保険事業利益が前期1,925億円から当期583億円へ約3割の水準まで縮んだことが大きく効いています。MS&ADは4期前の5.2%から当期16.3%へと着実に改善し、上下の振れを抑えながら3社中最も滑らかに伸びています。

中期経営計画と目標達成度

| 会社 | 主要KPI | 目標値 | 当期実績 |

|---|---|---|---|

| SOMPO | 修正連結ROE | 13〜15%(2026年度) | 9.2% |

| SOMPO | 修正連結利益 | ─ | 3,234億円 |

| MS&AD | グループ修正ROE | 16%(2025年度) | 15.7% |

| MS&AD | グループ修正利益 | 7,600億円(2025年度) | 7,317億円 |

| MS&AD | ESR | 180〜250% | 226% |

出典: 各社 有価証券報告書 2025年3月期 経営方針

MS&ADは目標値16%・7,600億円に対して当期15.7%・7,317億円と達成目前まで近接しています。SOMPOは目標13〜15%に対して当期実績9.2%とまだ距離があり、ウェルビーイング事業の収益化が中計達成のカギになります。

平均年収・連結従業員

| 指標 | 東京海上HD | SOMPO HD | MS&AD HD |

|---|---|---|---|

| HD平均年収(単体) | 1,536万円 | 1,218万円 | 1,144万円 |

| 平均年齢 | 41.7歳 | 43.8歳 | 47.9歳 |

| 平均勤続年数 | 16.2年 | 13.5年 | 22.9年 |

| HD単体従業員 | 1,232人 | 467人 | 453人 |

| 連結従業員 | 51,436人 | 54,106人 | 38,247人 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

就活ポイント: 3メガ損保の有報年収はいずれも持株会社(HD)単体の本社社員のみの数値で、東京海上日動火災・損保ジャパン・三井住友海上といった事業会社の水準とは異なります。HD単体の従業員数は1,000人前後と少数で、ほとんどの新卒採用は事業会社配属となるため、HDの年収数値だけで「東京海上が高い/MS&ADが低い」と単純比較するのは実態を読み誤ります。事業会社別の給与水準は個社記事の従業員データセクションで確認してください。

ROE推移と中計達成度、人的資本の数字までを通して3社の性格が立体的に見えてきました。次は、これらの違いを「自分のキャリアに合うのはどこか」という視点で整理します。

キャリアマッチ|自分に合う3メガ損保を見極める

キャリアマッチとは、各社の事業構造・投資戦略と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「資本効率・グローバル一本足型」「保険×ウェルビーイング型」「国内変革・大規模統合型」の3つに分かれ、それぞれに合う3メガ損保が明確に分岐します。

資本効率・グローバル志向の人

- ROE 20.6%という3社最高の資本効率の中で働きたい

- 保険業特化+海外保険拡大による資本効率重視の経営に共感する

- 業績のボラティリティが小さい安定した収益成長環境を志向する

- 介護やデジタル多角化より保険一本での専門性を磨きたい

変革・社会課題志向の人(SOMPO/MS&AD向き)

- 保険業特化ではなく、保険×介護や国内損保再編といった構造変化に関わりたい

- 資本効率の高さよりも、社会課題(ウェルビーイング)と保険の掛け合わせに意義を感じる

- 大規模な組織統合のPMIプロセスに当事者として関わりたい

- 中計で目標達成目前のフェーズや、新領域立ち上げのフェーズに参加したい

志向軸から逆算する3メガ損保選び

| 志向軸 | 最もマッチする3メガ損保 | 有報データに基づく理由 |

|---|---|---|

| 資本効率・グローバル保険 | 東京海上HD | ROE 20.6%で3社最高。経常収益5年1.5倍を海外保険が牽引 |

| 社会課題(介護・ウェルビーイング) | SOMPO HD | 介護事業に設備投資211億円。2025年4月からの2領域体制 |

| 国内損保の変革・大規模統合 | MS&AD HD | 2027年4月の三井住友海上+あいおいニッセイ同和合併 |

| 海外×国内の二刀流 | SOMPO HD | 海外収益比率42.6%+国内固有の介護事業を併せ持つ |

| 中計目標達成のフェーズ | MS&AD HD | グループ修正ROE 15.7%で目標16%に近接、ESR 226% |

| ボラの低い経営環境 | 東京海上HD | ROEが5年で一貫改善、下振れ少ない |

面接での有報活用例

東京海上HDの面接 ── 「なぜグローバル保険か」と聞かれたとき

「有価証券報告書を3メガ損保で比較したところ、御社のROEが4期前4.6%から当期20.6%へと一貫して改善し、3社で最も改善幅が大きい点に注目しました。経常収益が5年で5兆4,612億円から8兆4,401億円へ約1.5倍に拡大し、海外保険事業の拡大が最大ドライバーだと有報に明記されています。介護やデジタルへの大規模多角化を行わず、グローバル保険グループとしての地位確立に資源を集中させる『選択と集中』の経営に共感しており、資本効率の高い環境で実力を磨きたいと考えています。」

SOMPO HDの面接 ── 「なぜ介護事業に共感するか」と聞かれたとき

「御社の有報を読んで、グループ設備投資606億円のうち介護事業に211億円、つまり34.8%を配分している点に強い意志を感じました。海外保険事業向けの200億円や国内損保向けの170億円を上回る規模で、現時点の利益貢献53億円とのギャップが将来への投資姿勢を示していると理解しています。2025年4月から『SOMPO P&C』と『SOMPOウェルビーイング』の2領域体制に移行し、介護を保険と対等な事業領域に位置付けたことからも、社会課題と保険を掛け合わせる本気度が読み取れます。私もこの掛け合わせの当事者として働きたいと考えています。」

MS&AD HDの面接 ── 「2027年合併をどう見るか」と聞かれたとき

「有報のセグメント情報を読み、三井住友海上の純利益4,599億円とあいおいニッセイ同和損保の1,087億円が、2027年4月の合併で合算5,686億円規模の国内損保事業に再編される構造を理解しました。グループ修正利益7,317億円で目標7,600億円に迫り、修正ROE 15.7%・ESR 226%と財務基盤も整っているフェーズで、合併のPMIに当事者として関わる経験は他の3メガ損保では得られないと考えています。組織統合のリスクも有報で明記されていることを踏まえ、変革期の国内損保で大規模統合に携わりたいと考えています。」

3社それぞれの戦略と、自分の志向との照らし合わせ方が固まったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

リスクの比較|各社の有報が語る「弱み」

3メガ損保の有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。3社共通のリスクと、戦略の違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。

3メガ損保3社に共通するリスクは大きく4つです。気候変動による自然災害の激甚化・頻発化で保険金支払いが増加するリスク、業界全体で問われている保険料調整問題などのコンプライアンスリスク、保有有価証券の価値変動を含む金融市場リスク、そして海外事業の地政学・為替リスクです。各社とも事業等のリスクで明記しており、入社後にこれらの変動と向き合う仕事になることは3社共通です。

各社固有のリスク

| 会社 | 固有リスク | 内容 |

|---|---|---|

| 東京海上HD | 海外保険事業への依存度 | 経常収益5年1.5倍を支える海外保険の比重が高く、グローバルな地政学・為替変動の影響を他2社以上に受ける可能性 |

| SOMPO HD | 損保ジャパンの業務改善命令/介護人材確保 | 2025年3月、保険契約情報の不適切管理に関する問題で金融庁から業務改善命令。加えて介護事業の人材確保が中長期課題 |

| MS&AD HD | 2027年合併のPMIリスク | 三井住友海上とあいおいニッセイ同和損保の異なる企業文化・システム・顧客基盤の統合は大規模プロジェクト |

出典: 各社 有価証券報告書 2025年3月期 事業等のリスク

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で問われたときは、リスクを否定せず、各社がどう対処しているか(例: SOMPOが業務改善命令を受けて再発防止と内部統制強化を進めていること、MS&ADがPMIに向けて中計で2027年合併までのスケジュールを段階的に開示していること)まで踏み込んで語ると深みが出ます。

リスクまで含めて3社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

3メガ損保は同じ「損保」というカテゴリーでありながら、ROE 5.8〜20.6%、純利益2,431億円〜1兆552億円、海外収益比率42.6%(SOMPO)と海外保険事業利益1,844億円(MS&AD)、介護への設備投資211億円(SOMPO)、2027年4月の損保2社合併計画(MS&AD)と、まったく異なる戦略を持っています。就活において重要なのは「どの3メガ損保が良いか」ではなく、「自分はどの会社の賭けに共感するか」です。

この記事のポイント3選

- SOMPOは海外保険利益1,778億円が国内損保583億円の3倍超、設備投資の34.8%を介護に投じる海外+介護の二刀流型

- 東京海上HDのROEは5年で4.6%→20.6%へと一貫改善、3社最高の資本効率を支えるのは国内損保8,933億円+海外保険4,884億円の両輪+保険業特化のシンプル経営

- MS&ADは2027年4月の三井住友海上+あいおいニッセイ同和損保合併で国内損保事業が合算5,686億円規模へ再構築

次のアクション

- 資本効率とグローバル保険に魅力を感じた方は → 東京海上HDの有報分析でROE 20.6%の中身を読む

- 保険×ウェルビーイングの二刀流に共感した方は → SOMPO HDの有報分析で介護・ウェルビーイング戦略を読む

- 国内損保の大規模統合に当事者として関わりたい方は → MS&AD HDの有報分析で2027年合併の実像を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。