サントリー食品の面接で「BOSSや伊右衛門が好きです」止まりの志望動機では、企業研究の浅さが一目で伝わります。有報を開けば、設備投資の65%が海外に振り向けられ、欧州事業がセグメント利益616億円・利益率15.8%で全社の利益柱になっている一方、当期利益は前期935億円から887億円へ-5.1%減益という構造が見えてきます。あなたが「グローバル飲料企業として何に賭けているか」を語れれば、就活生のなかで明確に差がつきます。

サントリー食品インターナショナル(2587)は、「伊右衛門」「BOSS」「サントリー天然水」を国内で展開しつつ、欧州ではLucozade・Orangina・Schweppes、アジアではTEA+・Sting、オセアニアではVブランドとRTDアルコール飲料を抱える連結売上1兆7,154億円の飲料グローバル企業です。親会社サントリーホールディングス(非上場)が議決権の59.48%を保有する上場子会社という、就活生にあまり知られていない独特のガバナンス構造を持ちます。

注意: この記事は上場子会社サントリー食品インターナショナル(2587)の分析です。親会社サントリーホールディングスは非上場のため有報がなく、酒類事業(Beam Suntoryなど)はこの会社の事業範囲外です。「サントリー」で検索してきた方はご注意ください。

この記事のデータはサントリー食品インターナショナルの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: サントリー食品インターナショナル 有価証券報告書 2025年12月期 主要な経営指標等の推移

サントリー食品のビジネスの実態|何で稼いでいるのか

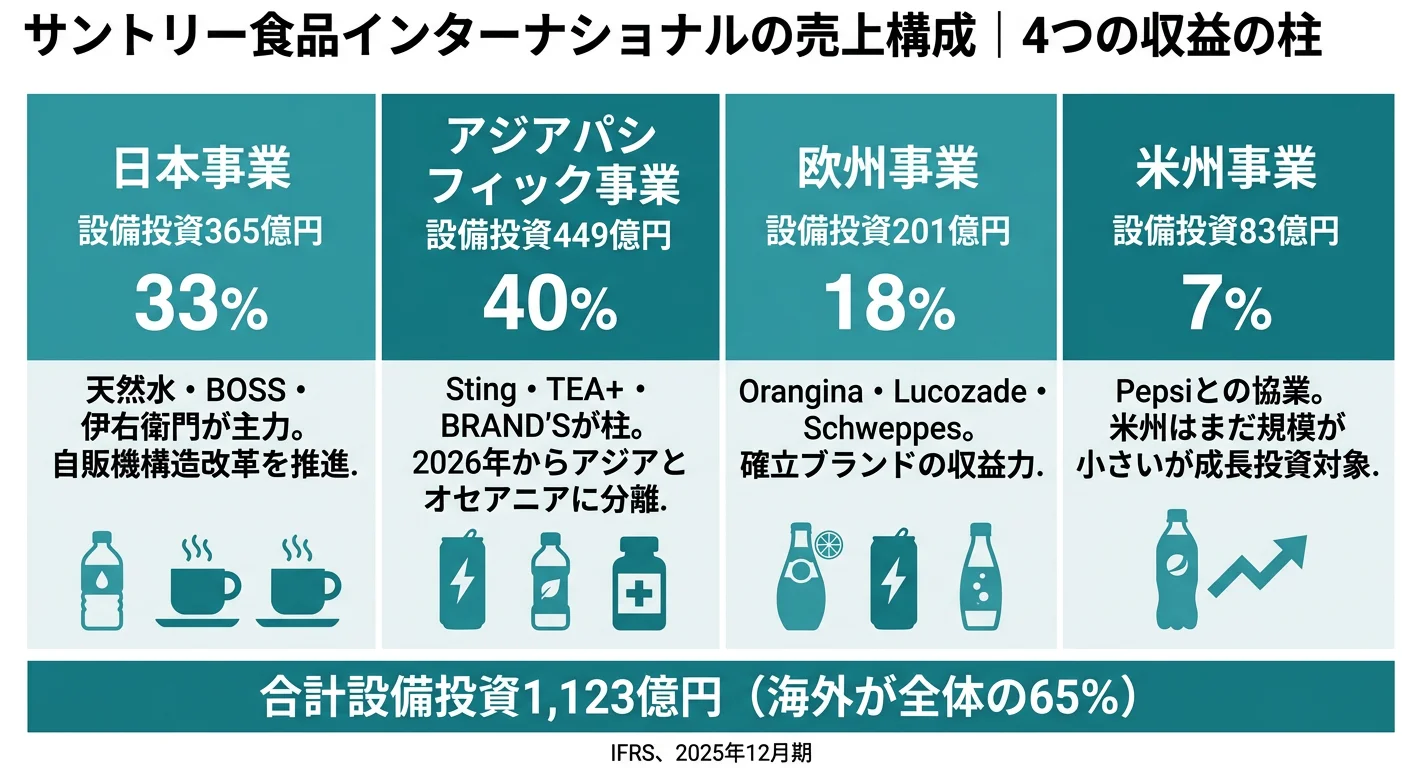

結論を先に示すと、サントリー食品は売上では日本事業が最大ですが、利益では欧州事業が最大という特殊な構造を持っています。2025年12月期まで4セグメント体制(日本・アジアパシフィック・欧州・米州)で運営され、2026年1月からアジアパシフィックをアジアとオセアニアに分離した5セグメント体制に移行しました(セグメント情報の読み方ガイドも併せてどうぞ)。

| 地域 | 売上 | セグメント利益 | 利益率 | 設備投資 | 設備投資比 |

|---|---|---|---|---|---|

| 日本事業 | 7,352億円 | 470億円 | 6.4% | 365億円 | 33% |

| アジアパシフィック事業 | 3,941億円 | 425億円 | 10.8% | 449億円 | 40% |

| 欧州事業 | 3,902億円 | 616億円 | 15.8% | 201億円 | 18% |

| 米州事業 | 1,960億円 | 235億円 | 12.0% | 83億円 | 7% |

| 全社・調整 | — | △258億円 | — | 24億円 | 2% |

| 連結合計 | 17,154億円 | 1,487億円 | 8.7% | 1,123億円 | 100% |

出典: サントリー食品インターナショナル 有価証券報告書 2025年12月期 セグメント情報・設備投資等の概要

pie title 設備投資の地域配分(2025年12月期)

"日本事業" : 365

"アジアパシフィック事業" : 449

"欧州事業" : 201

"米州事業" : 83

"全社・調整" : 24

ここから動きが大きい4つのセグメントを順番に見ていきます。

日本事業|売上最大だが利益率は最も低い

日本事業は売上7,352億円で全社の43%を占める最大セグメントですが、セグメント利益率は6.4%と4地域で最も低い水準です。担い手はサントリービバレッジソリューションを中心としたグループ各社で、サントリー天然水・BOSS・伊右衛門・GREEN DA・KA・RA・特茶のコアブランドを軸に、自販機事業の構造改革とサプライチェーン構造革新を進めています。設備投資365億円は生産増強・合理化・自動販売機の設置等に振り向けられています。人口減少・健康志向・激しい競争環境のなかで、ブランド価値訴求とフレーバー・容器の拡充で需要創造を狙う守りと攻めが交錯する地域です。

アジアパシフィック事業|設備投資最大の成長軸

アジアパシフィック事業は設備投資449億円と全地域で最大の40%が振り向けられている成長軸です。ベトナムのエナジードリンク「Sting」と茶飲料「TEA+」、タイの「BOSS」コーヒーや「TEA+」、健康食品「BRAND’S Essence of Chicken」「BRAND’S Bird’s Nest」、オーストラリア・ニュージーランドの「V」(エナジードリンク)が主力です。利益率10.8%は日本を上回りますが、有報では「ベトナム及びタイにおける急速な事業環境変化の影響が引き続く」と記載されており、市場変動リスクと表裏一体の地域です。2026年1月にはアジアとオセアニアに分離されます。

欧州事業|利益率15.8%・サントリー食品の利益柱

欧州事業はセグメント利益616億円で全地域中最大、利益率15.8%は日本(6.4%)の2.5倍に迫ります。設備投資はわずか201億円(18%)で、最少の投資で最大の利益を稼いでいるのがこの地域の特徴です。フランスのOasis・Orangina、イギリスのLucozade、スペインのSchweppesといった現地確立ブランドの収益力が支えており、コスト削減活動と業務用ビジネスの構造改革も継続しています。「サントリー食品=日本の飲料メーカー」というイメージを最も裏切るセグメントで、就活生が見落としがちな利益の中心です。

米州事業|炭酸+非炭酸の両輪で攻める最小規模

米州事業は売上1,960億円・設備投資83億円と4地域で最小規模ですが、利益率は12.0%と日本を上回ります。有報では「主力の炭酸カテゴリーの強化を進めるとともに、伸長する非炭酸カテゴリーの更なる拡大に取り組みます」と記載されており、消費者の変化を先取りした新ブランド投入と商品展開でポートフォリオを最適化する方針です。設備投資の少なさは、現状の事業規模を反映している一方、3,000〜6,000億円の成長投資枠の対象となり得る潜在地域でもあります。

売上推移|売上微増・利益減少の二面性

| 期 | 売上収益 | 当期利益 | ROE |

|---|---|---|---|

| 4期前 | 1兆2,689億円 | 687億円 | 8.4% |

| 3期前 | 1兆4,504億円 | 823億円 | 9.0% |

| 2期前 | 1兆5,917億円 | 827億円 | 8.1% |

| 前期 | 1兆6,968億円 | 935億円 | 8.1% |

| 当期(2025年12月期) | 1兆7,154億円 | 887億円 | 7.0% |

出典: サントリー食品インターナショナル 有価証券報告書 2025年12月期 主要な経営指標等の推移

5期で売上は1兆2,689億円から1兆7,154億円へ約35%拡大しましたが、当期は売上+1.1%の微増にとどまり、当期利益は前期の935億円から887億円へ-5.1%の減益となりました。ROEも8.1%から7.0%へ低下しています。

「グローバル拡大」と「足元の減益」が同時進行している。4期で売上+35%という長期トレンドは健在ですが、当期は本業の営業利益が前期1,602億円から1,487億円へ-7.2%減少しており、為替・原材料コスト・厳しい競争環境が利益を圧迫しています。中期経営計画の「営業利益率2026年10%超」目標(当期は8.7%)に対しても、まだ届いていません。「ずっと右肩上がりの成長企業」と単純化して語ると、この期の調整局面を見落として面接で詰められます。

では、この成長と減益が同居するなかで、サントリー食品は次の5年に何へ資金を投じようとしているのか。続く章で投資の中身を見ていきます。

サントリー食品は何に賭けているのか|投資と研究開発の方向性

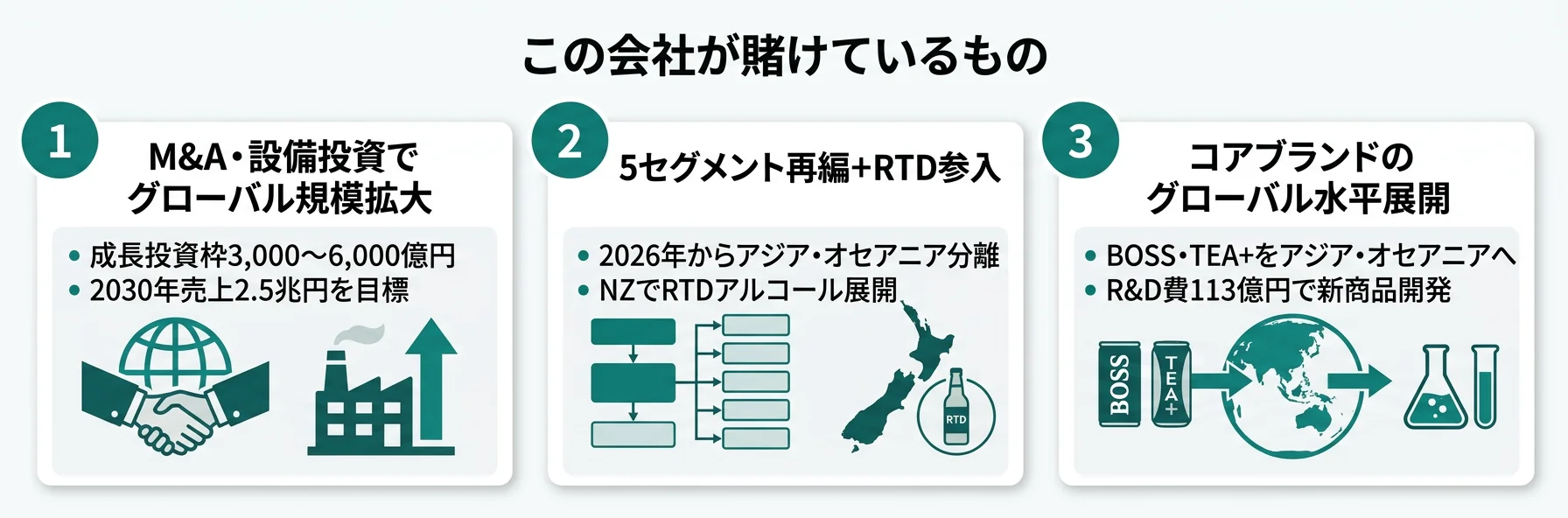

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です(投資セクションの読み方ガイド)。サントリー食品の中期経営計画(2024-2026年)と中期経営戦略を読むと、当期の1,123億円という設備投資の配分は以下の3つの賭けとして整理できます。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 戦略文書での位置づけ |

|---|---|---|---|

| グローバル規模の拡大 | 中期計画3,000〜6,000億円投資枠/設備投資の65%(733億円)が海外 | 中期経営計画(2024-2026) | 2030年売上2.5兆円目標 |

| 5セグメント再編+RTD参入 | 4地域→5地域(アジア/オセアニア分離)/NZでRTDアルコール販売開始 | 2026年1月実施 | 事業ポートフォリオの拡充・強化 |

| コアブランドのグローバル展開 | R&D 113億円(日本59/APAC21/欧州32)/BOSS・TEA+の海外水平展開 | 中期経営戦略 | コアブランドイノベーション強化 |

出典: サントリー食品インターナショナル 有価証券報告書 2025年12月期 経営方針・研究開発活動

賭け1: M&Aと設備投資によるグローバル規模の拡大

中期経営計画(2024-2026年)で、サントリー食品は3,000億〜6,000億円の成長投資枠を設定しています。M&A・戦略的な設備投資(サステナビリティ投資含む)・戦略ブランドのグローバル展開に充てる方針で、2025年12月期の設備投資1,123億円はこの計画の2年目の実績にあたります。

中期計画では2026年にフリーキャッシュフロー1,400億円強の創出を目標に掲げ、成長投資を自前のキャッシュフローで賄える収益力を維持する設計です。配当性向は40%以上を目安としています。2030年売上2.5兆円という目標は、現在の1兆7,154億円から約1.5倍を意味し、オーガニック成長だけでは届かない水準です。M&Aと巨額設備投資の実行が前提になっています。

M&A・経営企画志望での行動 → 「投資先の選定基準」「PMI(買収後統合)の考え方」を逆質問のテーマにできます。有報のM&A情報の読み方で関連用語を整理しておくと面接で踏み込んだ質問ができます。

賭け2: 5セグメント体制への組織再編とRTDアルコール参入

2026年1月から、報告セグメントを日本・欧州・アジア・オセアニア・米州の5地域に再編しました。従来のアジアパシフィックを2分割した理由は、有報の経営方針に「海外事業の迅速な変革の加速と一体経営を行うべく」と明記されており、それぞれの市場の成長ステージと戦略が異なるためです。

オセアニアではVブランド(エナジードリンク)とBOSSの強化に加え、2026年1月からニュージーランドでRTDアルコール飲料の販売を開始しました。サントリーグループは酒類事業を親会社サントリーホールディングス側で展開してきましたが、子会社のサントリー食品が飲料の枠を超えてRTDに参入するのは、事業ポートフォリオ拡充の象徴的な一手です。

海外事業志望での行動 → 5地域それぞれの市場特性を整理しましょう。日本は守り、アジアは成長、欧州は利益、オセアニアは新規領域、米州は再構築段階という性格の違いを語れると、配属希望にも説得力が出ます。

賭け3: コアブランドイノベーションとグローバル水平展開

サントリー食品はコアブランドイノベーションの強化と、戦略ブランドのクロスセル展開エリア拡大を中期戦略の重点項目として掲げています。日本ではサントリー天然水・BOSS・伊右衛門・GREEN DA・KA・RA・特茶のリニューアルや「特水」「クラフトボス 世界のTEA」シリーズなどコアブランドの拡張が進んでいます。海外ではタイで「BOSS DOUBLE ESPRESSO」、ベトナムで「TEA+ APPLE OOLONG TEA」を展開し、日本発ブランドの水平展開と現地ブランドの強化を二軸で進めています。

R&D費113億円の地域配分は日本59億円・アジアパシフィック21億円・欧州32億円。研究開発費は売上比0.7%とブランド投資型企業らしい水準で、神奈川県の商品開発センターを起点にカテゴリー横断の商品開発を推進しています。

マーケティング志望での行動 → 国内コアブランドのリニューアル事例(伊右衛門・GREEN DA・KA・RA)と海外水平展開(BOSS・TEA+)の両面を整理しましょう。生活者として愛用する1ブランドについて、有報の戦略文脈と紐づけて自分の言葉で語れると面接で残ります。

R&D費や設備投資の読み方をもっと詳しく知りたい方は設備投資・R&Dの読み方ガイドをご覧ください。

中期経営計画(2024-2026年)の財務目標

| 目標 | 数値 |

|---|---|

| 売上収益 | 平均年率1桁台半ばの成長(オーガニック・為替中立) |

| 営業利益 | 平均年率1桁台後半の成長 |

| 営業利益率 | 2026年までに10%超(当期は8.7%) |

| フリーキャッシュフロー | 2026年に1,400億円強創出 |

| 成長投資枠 | 3,000〜6,000億円(M&A・戦略設備投資・戦略ブランドのグローバル展開) |

| 配当性向 | 40%以上(親会社の所有者帰属当期利益ベース) |

出典: サントリー食品インターナショナル 有価証券報告書 2025年12月期 経営方針

ただし、グローバル拡大と巨額投資の戦略にはサントリー食品自身が認める裏側のリスクもあります。次章では有報で開示されているリスクを見ていきます。

サントリー食品が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。サントリー食品が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

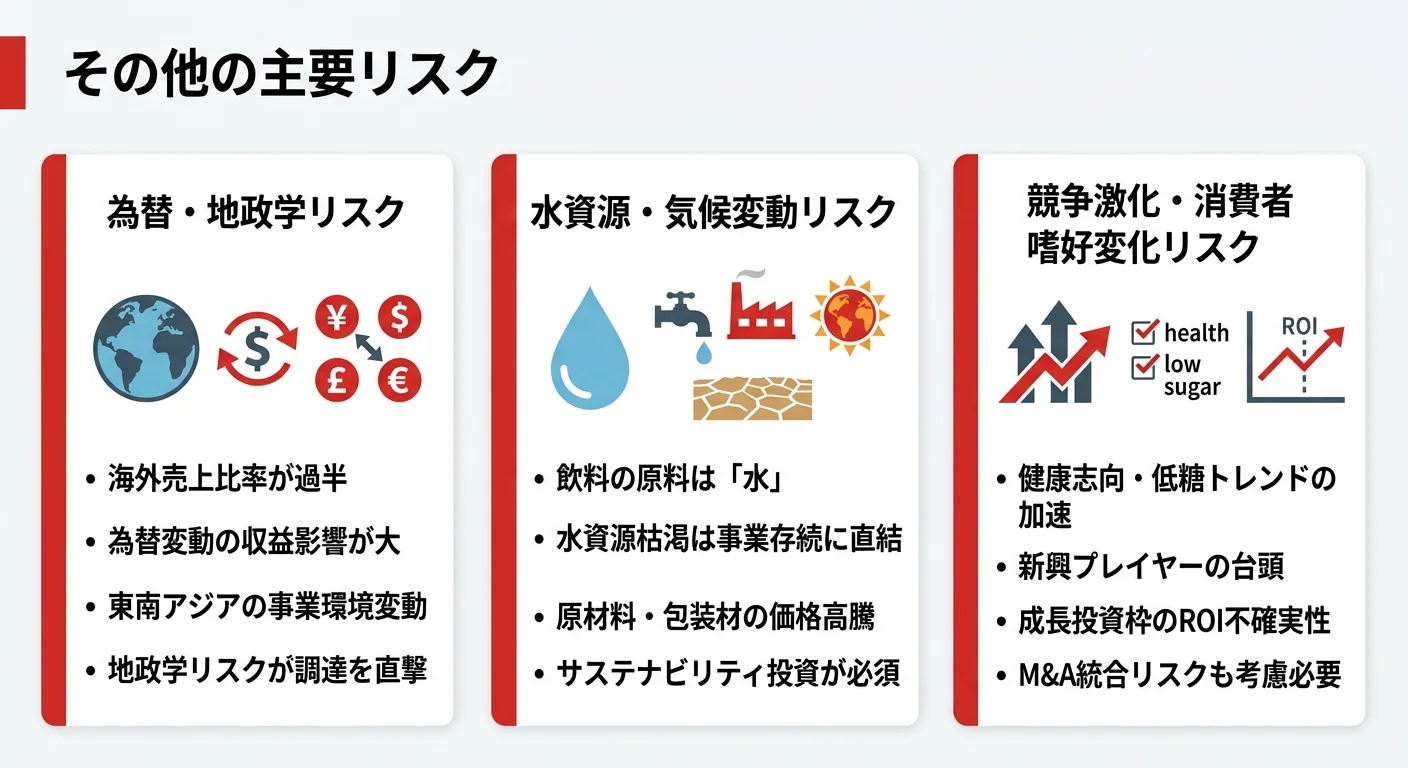

リスク1: 為替変動と地政学リスク|海外比率が高い構造の裏側

海外売上は連結売上の約57%(日本7,352億円/全社1兆7,154億円から逆算)で、為替変動が業績に直接響きます。当期の売上は前期比+1.1%にとどまった一方、営業利益は前期1,602億円から1,487億円へ-7.2%減少しました。有報の事業計画リスクには「経済情勢、消費者嗜好、競合企業との競争」「為替の変動が当社グループの経営成績及び財政状態に影響を及ぼす可能性」と明記されています。地政学リスクとして、国家間の対立や紛争・保護主義的政策・国際移動制限・テロ等が原材料コスト増加や事業継続困難につながる可能性も列挙されています。グローバル展開の強みは、円高・地政学事象の局面では弱みに反転します。

リスク2: 親子上場リスク|創業家経営×上場ガバナンスの二面性

サントリーホールディングス(非上場)が議決権の59.48%を保有しており、当社取締役の選解任・合併・組織再編・定款変更・配当等の基本的事項について影響を持ちうると有報に明記されています。親子上場の構造は、創業家の長期視点に基づく大胆な投資判断(3,000〜6,000億円の成長投資枠など)を可能にする一方で、少数株主との利益相反が生じうる構造です。

サントリーグループ間の取引(製品輸送業務委託659億円、ロイヤリティの支払い259億円、コーヒー豆仕入れ222億円等)も、社内規程と特別委員会の事前審議で公正性を担保する建付けが取られています。東京証券取引所も親子上場の解消を求める方向にあり、今後のガバナンス体制の変化は注視すべきポイントです。

リスク3: 原材料・水資源・エネルギー価格リスク

砂糖・果汁・PET樹脂・アルミ缶・物流費・エネルギー価格の上昇は、飲料メーカーの利益を直接圧迫します。有報には「原材料及びエネルギーの価格が継続的に上昇し生産コストが上昇した場合、当社グループの原価を押し上げる」と明記され、価格転嫁が需要減少を招くリスクも合わせて記載されています。

特に「水」は飲料ほぼ全商品の主原料で、有報には「世界の多くの地域において、人口増加による消費量の増加、水質汚染、管理不足や気候変動により、水の供給を受けられない可能性がある」と独立リスク項目として記載されています。賭け1のグローバル拡大と賭け3のコアブランド水平展開は、調達リスクとセットで動く構造です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、サントリー食品があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたサントリー食品の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するサントリー食品の特徴 | 詳しく見る |

|---|---|---|

| グローバル・海外駐在志向 | 設備投資の65%が海外/5地域展開 | → 本記事の賭け1 |

| ブランドマーケティング志向 | コアブランド水平展開/R&D 113億円 | → 本記事の賭け3 |

| 欧州事業・高採算事業志向 | 利益率15.8%の利益柱/Lucozade等 | → 本記事の欧州事業 |

| 多角化・異業種志向 | 飲料専業・RTDで領域拡大中 | → 本記事のリスク2 |

合いそうな人

- グローバルで働きたい人(設備投資の65%が海外向け、5地域で事業展開、連結22,700名の大半が海外拠点)

- 飲料ビジネスに情熱がある人(飲料専業の事業構造。RTDアルコール参入で領域は拡大中)

- ブランドマーケティングに関心がある人(コアブランドイノベーションと戦略ブランドのグローバル水平展開が経営の核)

- 欧州市場で事業をつくりたい人(Lucozade・Orangina・Schweppes等の確立ブランドが利益柱)

従業員データ

| 指標 | 数値 | 読み方 |

|---|---|---|

| 連結従業員数 | 22,700名 | 大半が海外拠点。グローバル飲料企業の規模を反映 |

| 単体従業員数 | 534名 | 持株機能を担う本社人員。現場は事業会社が担当 |

| 平均年齢 | 40.1歳 | 食品業界の中では若めの構成 |

| 平均勤続年数 | 15年 | 長期雇用型。海外経験を積み上げる文化 |

| 平均年間給与 | 約1,171万円(単体) | 単体534名のデータで、グループ事業会社の水準とは異なる |

出典: サントリー食品インターナショナル 有価証券報告書 2025年12月期 従業員の状況

平均給与1,171万円は本体534名の数字、グループ全体の水準ではありません。有報の従業員データはサントリー食品インターナショナル単体(534名)のもので、サントリービバレッジソリューションをはじめとする事業会社で働く現場社員の給与水準とは異なる可能性があります。「サントリー食品=平均年収1,171万円」と単純に語ると、入社後のギャップが面接で見抜かれます。連結22,700名の多くは事業会社・海外拠点に所属している事実とセットで理解しておきましょう。

今から学ぶべき分野

有報が示す投資方針から、サントリー食品で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 設備投資の65%が海外向け/5地域展開 | グローバルマーケティング、英語力 | コトラーのマーケティング入門、TOEIC 800点目標、Financial Times・Bloomberg購読 |

| コアブランドの水平展開 | ブランドマネジメント、消費者調査 | P&G・コカコーラのケーススタディ、生活者として複数ブランドを実体験 |

| 5地域セグメント・IFRS採用 | 財務・管理会計の基礎、IFRSと日本基準の差 | 簿記2級、IFRS入門書1冊 |

| 原材料・水・地政学リスク | サプライチェーンマネジメント | SCM入門書、飲料業界の原材料市況ニュースを日次フォロー |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

サントリー食品の面接── 「なぜ国内飲料メーカーではなくサントリー食品か」と聞かれたとき

御社の有報を読み、設備投資の過半が海外3地域に振り向けられ、欧州事業が全社の利益柱になっている構造に注目しました。「BOSS・伊右衛門の国内メーカー」というイメージを越えて、グローバル飲料企業として成長と再構築を同時に進めている会社だと理解しています。私はそのグローバル展開の最前線で経験を積みたいです。

サントリー食品の面接── 「2030年売上2.5兆円計画をどう評価するか」と聞かれたとき

中期経営計画で巨額の成長投資枠が設定されていることを有報で確認しました。一方、当期は売上微増の裏で営業利益が減少しており、営業利益率の中期目標達成には投資の質が問われると理解しています。配属を希望する地域での投資戦略の優先順位を伺いたいです。

面接で伝えるべき3つの軸

- 志望分野とサントリー食品の地域構造を1対1で結びつける。グローバル拡大・5セグメント再編・コアブランド水平展開のどの軸を選んだかを、有報の数値で裏付けて語る

- 欧州事業の利益率15.8%を引用する。「日本の飲料メーカー」という思い込みを越えた解像度を示せると差別化になる

- 当期利益-5.1%・営業利益-7.2%の減益も同時に語る。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「2026年からの5セグメント体制で、アジアとオセアニアを分離された背景と、それぞれの成長戦略の違いを教えてください」

- 「中期経営計画の成長投資枠3,000〜6,000億円のうち、M&Aの重点地域や事業領域はどこを想定されていますか」

- 「オセアニアでRTDアルコール飲料に参入されていますが、飲料専業から事業領域を広げるこの方針は今後他地域にも展開される予定ですか」

避けるべきこと: 「BOSSが好きだから」「伊右衛門のCMを見て」など、有報を読まずとも言える志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- サントリー食品は連結売上1兆7,154億円・設備投資1,123億円のうち65%(733億円)が海外3地域。日本の飲料メーカーで最もグローバル投資に積極的なポートフォリオを持つ

- 欧州事業がセグメント利益616億円・利益率15.8%で全社の利益柱。Lucozade・Orangina・Schweppesといった現地確立ブランドが日本(利益率6.4%)の2.5倍の収益性を生んでいる

- 強みの裏側には3つのリスク──為替・地政学(海外比率57%)、親子上場(サントリーHD議決権59.48%)、原材料・水資源。当期は売上+1.1%の裏で営業利益-7.2%の減益局面にあり、3,000〜6,000億円の成長投資枠の成果が問われる

次のアクション →

- 面接対策を一気に深めたい方は → サントリー食品の面接対策記事

- 食品大手と比較したい方は → 味の素の有報分析・キリンの有報分析

- 食品業界全体を俯瞰したい方は → 食品大手の有報データ比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。