JTで働くということは、「日本のたばこ会社の社員」になることではありません。130以上の国と地域で製品を売り、事業本社がスイス・ジュネーブにあるグローバル消費財企業の一員になるということです。有報を開けば、設備投資の92%がたばこ事業に集中し、医薬事業を売却して「たばこ事業+加工食品事業」に選択と集中した経営判断が読み取れます。

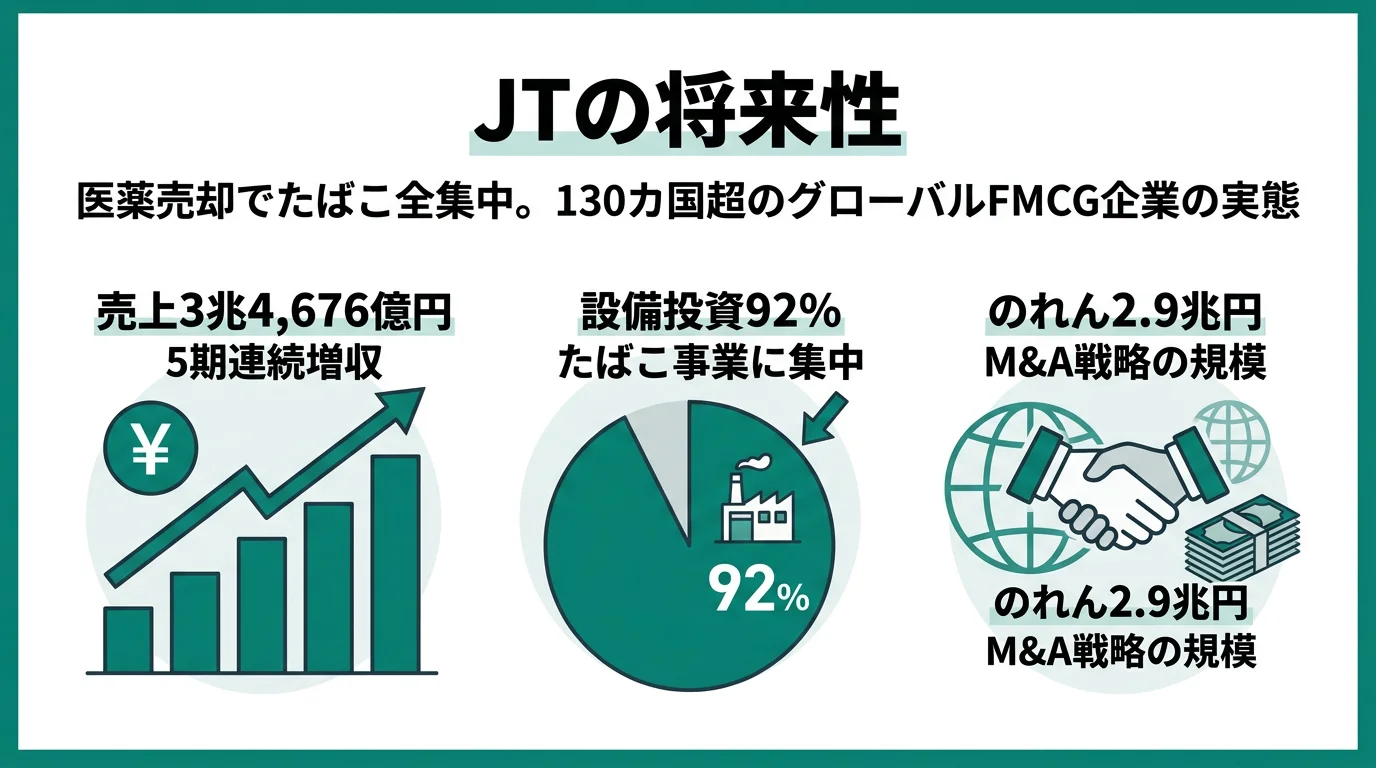

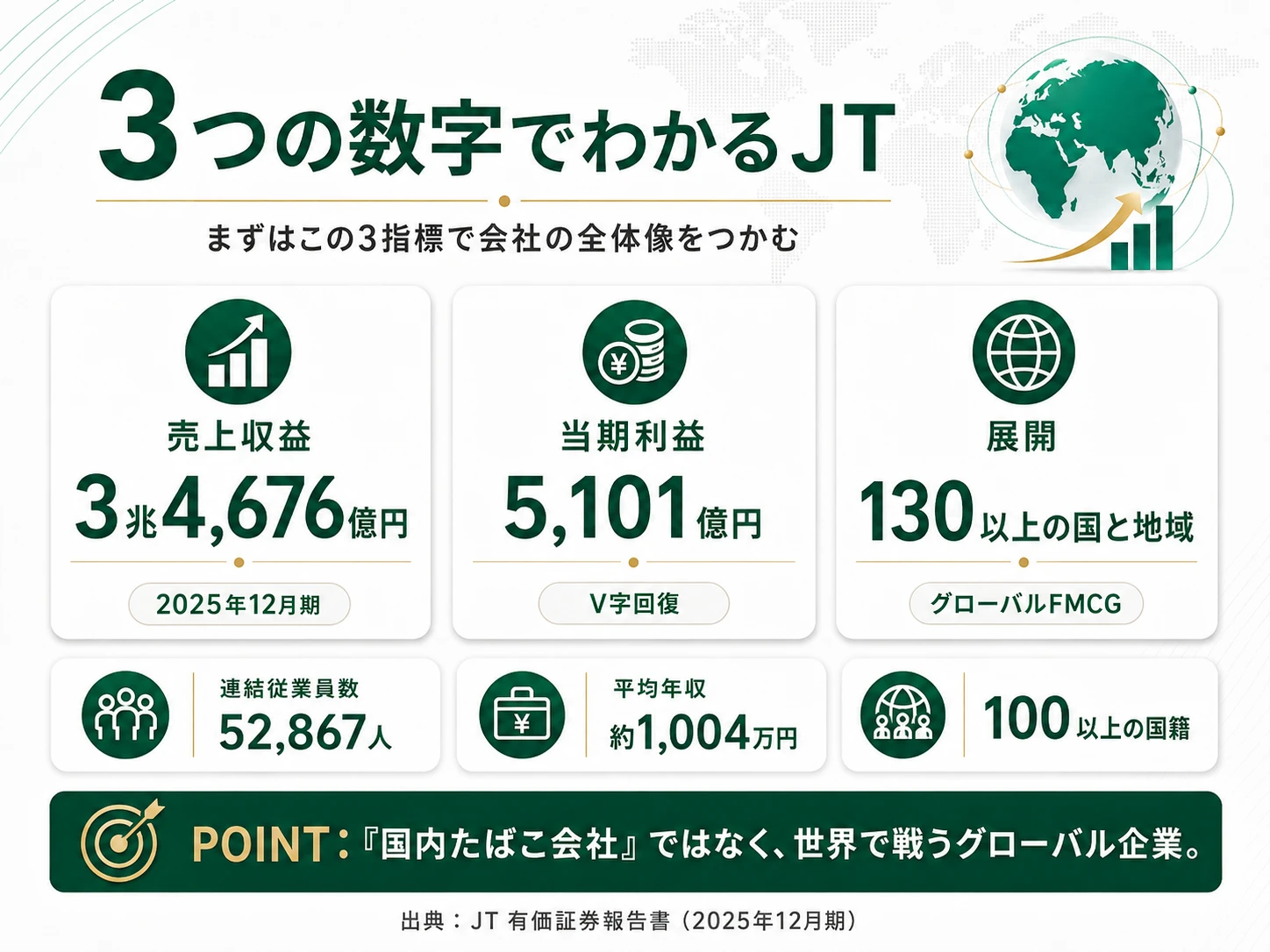

日本たばこ産業(JT、2914)は、売上収益3兆4,676億円のグローバルたばこ企業です。2025年に医薬事業を塩野義製薬に売却し、たばこ事業と加工食品事業(テーブルマークの冷凍うどん・パックごはん等)の二本柱に選択と集中。100以上の国籍の社員が働く多国籍組織です。

この記事のデータは日本たばこ産業株式会社の有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 日本たばこ産業 有価証券報告書 2025年12月期 主要な経営指標等の推移

JTのビジネスの実態|何で稼いでいるのか

| 項目 | 内容 |

|---|---|

| 社名 | 日本たばこ産業株式会社 |

| 証券コード | 2914(東証プライム) |

| 決算期 | 12月期 |

| 会計基準 | IFRS(国際財務報告基準) |

| 主要事業 | たばこ、加工食品(2025年12月に医薬事業を譲渡済み) |

売上推移|5期連続の増収と純利益のV字回復

| 期 | 売上収益 | 当期利益 |

|---|---|---|

| 4期前(2021年12月期) | 2兆3,248億円 | 3,384億円 |

| 3期前(2022年12月期) | 2兆6,578億円 | 4,427億円 |

| 2期前(2023年12月期) | 2兆8,410億円 | 4,822億円 |

| 前期(2024年12月期) | 3兆567億円 | 1,792億円 |

| 当期(2025年12月期) | 3兆4,676億円 | 5,101億円 |

売上収益は4期前の約2.3兆円から当期の約3.5兆円へと5期連続で増収を続けています。純利益は前期の1,792億円から当期5,101億円へとV字回復を遂げました。前期に大幅に落ち込んだのはカナダ訴訟和解金等の特殊要因によるもので、当期はその反転と本業の成長が重なり、5期間で最高の利益水準となりました(2025年12月期有報)。

セグメント構造の大転換|3事業から2事業へ

2025年12月期の最大の変化は、医薬事業の売却による事業構造の転換です。前期まで「たばこ・医薬・加工食品」の3セグメント体制でしたが、2025年5月に塩野義製薬との間で医薬事業承継と鳥居薬品の全株式譲渡で合意しました。同年9月に鳥居薬品株式を譲渡、12月に医薬事業を譲渡し、「たばこ+加工食品」の二本柱体制へ移行しています(2025年12月期有報)。

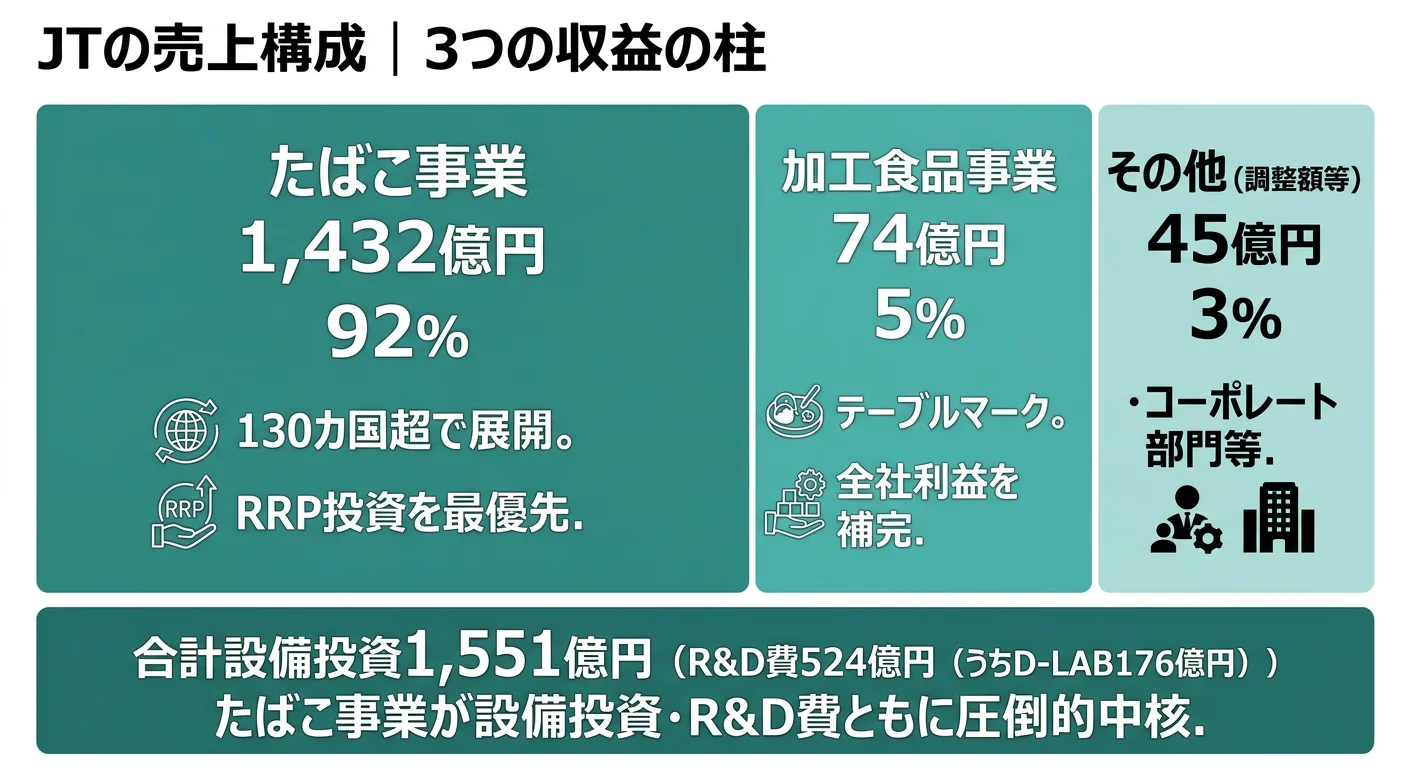

| セグメント | 設備投資 | R&D費 | 事業の特徴 |

|---|---|---|---|

| たばこ事業 | 1,432億円 | 340億円 | 利益成長の中核。130以上の国と地域で展開 |

| 加工食品事業 | 74億円 | 8億円 | テーブルマーク(冷凍うどん・パックごはん等)が主力 |

| D-LAB等(コーポレート) | — | 176億円 | D-LABにおける費用および各セグメントに属さない基礎研究 |

| 合計 | 1,551億円 | 524億円 | — |

たばこ事業が設備投資全体の92%(1,432億円)を占めています。就活生がイメージする「日本のたばこ会社」と実態は大きく異なります。売上の過半が海外、事業本社はジュネーブ、100以上の国籍の社員が在籍するグローバルFMCG企業がJTの正体です。

医薬事業の譲渡を受け、当期R&D費は524億円となり、たばこ事業340億円、D-LAB等の基礎研究176億円、加工食品事業8億円という配分になっています。D-LAB等の176億円は「D-LABにおける費用および各セグメントに属さない基礎研究」と有報に記載されており、JTの長期的なイノベーション基盤です(2025年12月期有報)。

グローバル一体運営の裏側は規制環境の厳しさ。130カ国超で製品を販売する規模は魅力的ですが、FCTCを起点とした世界的なたばこ規制強化の中でビジネスを推進する覚悟が必要です。有報では「たばこ事業に対する社会的イメージの低下等により、人財の確保等を十分に行うことができなかった場合」というリスクも明記されています。規制産業で働くことへの覚悟と、グローバル展開の機会を天秤にかけて判断しましょう。

JTは何に賭けているのか|投資と研究開発の方向性

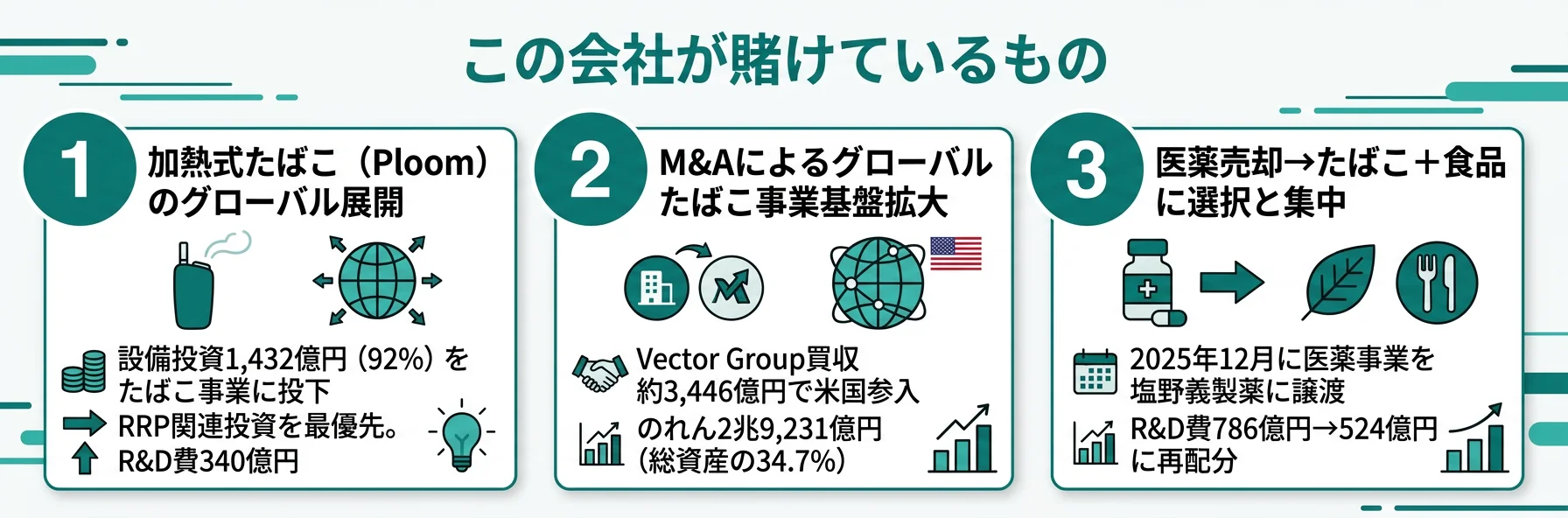

賭け1: 加熱式たばこ(Ploom)のグローバル展開

JTがたばこ事業の中で最も注力しているのが、RRP(Reduced-Risk Products)です。RRPとは加熱式たばこやE-Vapor製品など、喫煙に伴う健康リスクを低減させる可能性のある製品群を指します。

設備投資1,551億円のうちたばこ事業に1,432億円(92%)を投下し、その中でRRP関連投資を最優先に位置づけています。経営計画2026ではPloomブランドのHTSカテゴリ内シェア拡大を明記しています。R&D費についても、524億円のうちたばこ事業が340億円を占め、重点はRRP関連技術です(2025年12月期有報)。

世界のCombustibles(紙巻きたばこ等)総需要は数量ベースで減少トレンドにあります。しかし金額ベースでは製品単価上昇により市場規模は成長を継続しています。加熱式たばこはこの構造変化の中で成長を牽引するカテゴリーです。JTは2022年にたばこ事業本社機能をジュネーブに統合し、グローバル一体運営体制を構築済みです(2025年12月期有報)。

グローバルマーケティング、R&D、規制対応を横断したキャリアが積める環境です。130以上の国と地域で事業を展開しているため、海外赴任や多国籍チームでの業務が日常的。RRP領域はまだ成長フェーズにあり、新規事業開発的なチャレンジも可能です。

賭け2: M&Aによるグローバルたばこ事業基盤の継続的拡大

JTのもう一つの賭けは、M&Aを通じたグローバル事業基盤の拡大です。2024年にVector Group Ltd.を約24億ドル(約3,446億円)で買収しました(2025年12月期有報)。

| 年 | 買収対象 | 買収額 |

|---|---|---|

| 1999年 | RJRナビスコ社(米国外たばこ事業) | 約9,440億円 |

| 2007年 | Gallaher社 | 約1兆7,200億円 |

| 2024年 | Vector Group Ltd. | 約3,446億円 |

これらM&Aの結果、のれんは2兆9,231億円(連結総資産の34.7%)、無形資産は3,957億円(同4.7%)に達しています。有報では「更なる外部資源の獲得による成長機会の探索及び実行」を重要な戦略オプションと明記しています。今後もM&Aによる事業拡大を志向していることが読み取れます(2025年12月期有報)。

事業会社側でM&A・PMI(統合プロセス)を推進したい人に向く環境です。投資銀行やコンサルではなく、事業会社の当事者としてM&Aの実務やのれんを伴うグローバル統合に関与できる点が特徴です。

賭け3: 事業ポートフォリオの選択と集中(医薬事業売却)

2025年5月に塩野義製薬との間で医薬事業の承継と鳥居薬品の全株式譲渡で合意。同年9月に鳥居薬品株式を譲渡、12月に医薬事業を譲渡し、JTは「たばこ事業+加工食品事業」の二本柱体制に整理されました。

経営資源配分方針では「たばこ事業の持続的利益成長に向けた事業投資を最重要視」「加工食品事業は全社利益成長を補完」と明確に二本柱戦略を打ち出しています。当期R&D費524億円の内訳はたばこ事業340億円、D-LAB等176億円、加工食品事業8億円で、たばこ事業への集中度が高い構成です(2025年12月期有報)。

加工食品事業(テーブルマーク)の主力は冷凍うどん・パックごはん等で、競合はニッスイ、ニチレイフーズ、味の素冷凍食品等です。2024年の国内冷凍食品消費金額は1兆3,017億円(前年比4.4%増)と堅調な市場で、独自製造技術による品質差別化を追求しています(2025年12月期有報)。

医薬事業売却は「たばこのグローバル成長に全集中する」という明確な経営意思の表れです。医薬R&Dを志望していた人にはもう適さない一方、たばこ・食品のマーケティングやサプライチェーンに集中したい人にとっては経営資源が一層手厚くなる環境と読めます。

JTが自ら語るリスクと課題|PRでは絶対に出ない情報

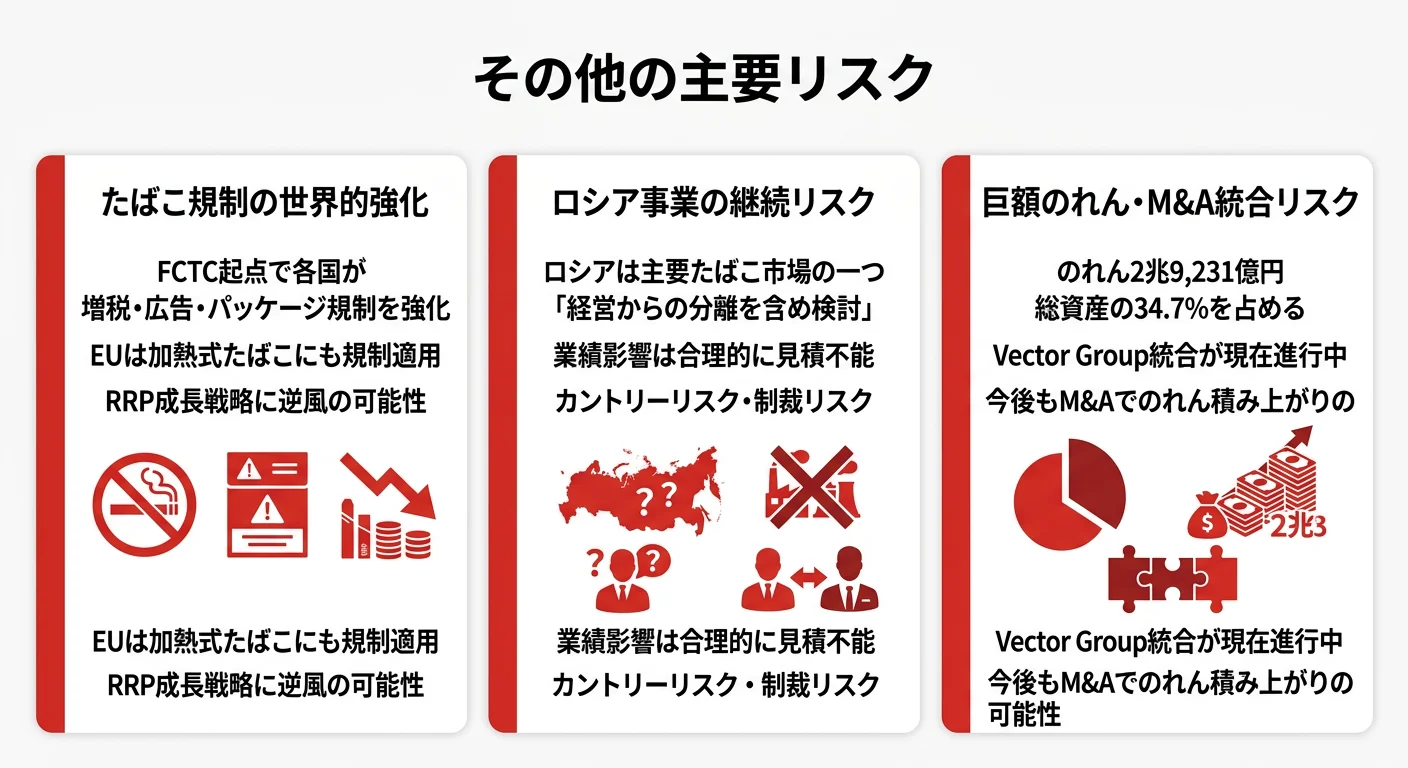

リスク1: たばこ規制の世界的強化|RRPにも規制拡大の波

FCTC(たばこ規制枠組条約)を起点に、世界各国で増税・パッケージ規制・広告規制・プレーンパッケージ規制が強化される傾向にあります。EUでは2022年にフレーバー規制等を加熱式たばこにも適用することが決定されました。この流れは、JTが成長の柱と位置づけるPloomの展開にも影響を及ぼす可能性があります(2025年12月期有報)。

世界のCombustibles総需要は数量ベースで減少トレンドにあります。喫煙と健康に関する訴訟リスクも存在し、JTのグループ会社は訴訟の被告となっているケースもあります。

有報には「たばこ事業に対する社会的イメージの低下等により、人財の確保等を十分に行うことができなかった場合」というリスクも明記されています。規制産業で働くことへの覚悟が前提になります。一方で、パブリックアフェアーズ・規制対応・リスクマネジメントの専門性が身につく環境でもあります。

リスク2: ロシア事業の継続リスク|「経営からの分離を含めた検討」

ロシアはJTの主要たばこ市場の一つです。有報には「ロシア市場におけるたばこ事業の運営のあり方について、当社グループ経営からの分離を含めた選択肢の検討を継続」と明記されています。さらに「今後の見通しや業績への影響については合理的に見積ることができません」としており、不確実性が高い状態です(2025年12月期有報)。

130以上の国で事業を展開しているため、各国の政治・経済・社会の変動が業績に影響するカントリーリスクも存在します。経済制裁対象国での事業運営によるレピュテーションリスクも指摘されています(2025年12月期有報)。

リスク3: 巨額のれん・M&A統合リスク|総資産の34.7%がのれん

のれん2兆9,231億円は連結総資産の34.7%を占めます。事業環境の変化や統合が期待通りに進まない場合、減損損失が発生し業績に悪影響を及ぼす可能性があります。Vector Group(約3,446億円)の統合も現在進行中です(2025年12月期有報)。

有報では「更なる外部資源の獲得」を戦略オプションと位置づけており、今後もM&Aによるのれん積み上がりの可能性があります。のれんが総資産の3分の1を超える点は、財務健全性の観点で注意が必要です。

あなたのキャリアとマッチするか

有報の投資方針と組織データから、JTに「合う人」の像を逆算します。

JTの方向性に合う人・合わない人

合う人

- グローバルFMCG企業で130以上の国と地域を舞台に働きたい人

- 大型M&A・PMI(統合プロセス)を事業会社側で経験したい人

- RRP(加熱式たばこ)という成長領域で新市場開拓・ブランド構築に携わりたい人

- 100以上の国籍の社員がいる多国籍組織で多様性を活かした仕事がしたい人

- 規制産業特有のパブリックアフェアーズ・リスクマネジメントを学びたい人

従業員データ

| 指標 | 数値 | 読み方 |

|---|---|---|

| 連結従業員数 | 52,867人 | 100以上の国籍が在籍するグローバル組織 |

| 単体従業員数 | 5,303人 | 事業の大部分は子会社(JTインターナショナル、テーブルマーク等)が運営 |

| 平均年齢 | 41歳 | 単体5,303人ベース |

| 平均勤続年数 | 14.7年 | 長期就業型。腰を据えてキャリアを積む環境 |

| 平均年収 | 約1,004万円 | 単体ベース(事業会社のJTインターナショナル、テーブルマーク等とは異なる) |

連結52,867人に対して単体5,303人という構造は、JTの事業の大部分が子会社で運営されていることを示しています。たばこ事業のJTインターナショナル(ジュネーブ)、加工食品事業のテーブルマーク等がそれぞれ事業を担っています(2025年12月期有報)。

給与水準と規制産業のリスクは表裏一体。たばこ産業の社会的イメージや規制環境の厳しさは、有報の事業等のリスクで明示されています。のれん2兆9,231億円(総資産の34.7%)という財務構造とロシア事業の不確実性も踏まえて、報酬と事業リスクのバランスを判断しましょう。

今から学ぶべき分野

- グローバルマーケティング・ブランドマネジメント(FMCG業界の基本スキル)

- RRP(加熱式たばこ・E-Vapor等)に関する各国規制の動向

- M&A・PMIの基礎知識(JTの成長戦略の中核がM&Aであるため)

- 英語力(事業本社がジュネーブ、100以上の国籍の同僚と働く環境)

面接で使える有報ポイント

志望動機での活用

面接で他の就活生と差別化するための、有報ベースの3つのポイントです。

グローバルFMCG企業の実態を数字で示す

「御社の有報を拝見し、売上収益3兆4,676億円の過半が海外で、事業本社をジュネーブに置いている事実に注目しました。『国内のたばこ会社』ではなく、130以上の国で展開するグローバルFMCG企業の中で、自分のキャリアを築きたいと考えています。」

売上収益3兆4,676億円の過半が海外、130以上の国と地域で製品販売、事業本社がスイス・ジュネーブ、100以上の国籍の社員が在籍。この事実は有報を読まなければ語れません(2025年12月期有報)。

医薬事業売却の戦略的意味を語る

「有報で医薬事業を塩野義製薬に譲渡した背景を確認しました。当期R&D費524億円のうち340億円がたばこ事業に集中するなど、たばこ事業への経営資源集中が明確になったと理解しています。選択と集中の戦略の中で、グローバルブランドの成長に貢献したいと考えています。」

M&A戦略の文脈を時間軸で語る

「有報で1999年のRJRナビスコから2024年のVector Groupまでの一連のM&A戦略を確認しました。のれん2兆9,231億円という規模は、グローバルたばこ市場での地位を築くための投資だと理解しています。」

逆質問で使えるネタ

D-LABの研究方向性

「医薬事業を売却されてたばこ+加工食品の二本柱になりましたが、D-LAB等に充てられている176億円はどのような領域の研究に使われていますか?」

医薬事業売却後のR&D戦略変化を理解していることを示します。「D-LABにおける費用および各セグメントに属さない基礎研究」という有報の表現を使うと企業研究の深さが伝わります。

ロシア市場の見通し

「ロシア市場について『経営からの分離を含めた選択肢の検討』とありますが、分離した場合の成長戦略への影響はどう見ておられますか?」

有報のリスク記述から具体的に質問することで、地政学リスクへの理解と事業構造への影響を考えていることを示せます。

RRP領域への若手参画機会

「経営計画2026で加熱式たばこへの優先投資を掲げていますが、若手社員がRRP領域に関わる機会はどの程度ありますか?」

経営計画の中核戦略と自身のキャリアを結びつけた質問で、入社後の具体的な働き方への関心を示します。

まとめ

| 項目 | 内容 |

|---|---|

| 会社の本質 | 130カ国超のグローバルFMCG企業。「国内たばこ会社」ではない |

| 賭けているもの | Ploomグローバル展開、M&Aで事業基盤拡大、医薬売却で選択と集中 |

| 最大のリスク | たばこ規制の世界的強化、ロシア事業の行方、のれん2兆9,231億円 |

| 向いている人 | グローバルFMCG志向、M&A/PMI経験希望、規制産業への覚悟がある人 |

次のアクション:

- 食品業界の他社と比較して判断したい方は → 食品業界の横断比較で各社の戦略と見比べてみてください

- キリンHDの医薬拡大と対比したい方は → キリンの有報分析でJTとは真逆の戦略を確認できます

- 面接で有報データを使いたい方は → 有報を面接で使う方法で具体的な活用法を確認できます

本記事のデータは有価証券報告書(EDINET)に基づいています。投資判断を目的としたものではありません。記事の内容は2025年12月期の有価証券報告書に基づく分析であり、最新の状況とは異なる場合があります。企業の採用情報は各社の公式サイトをご確認ください。