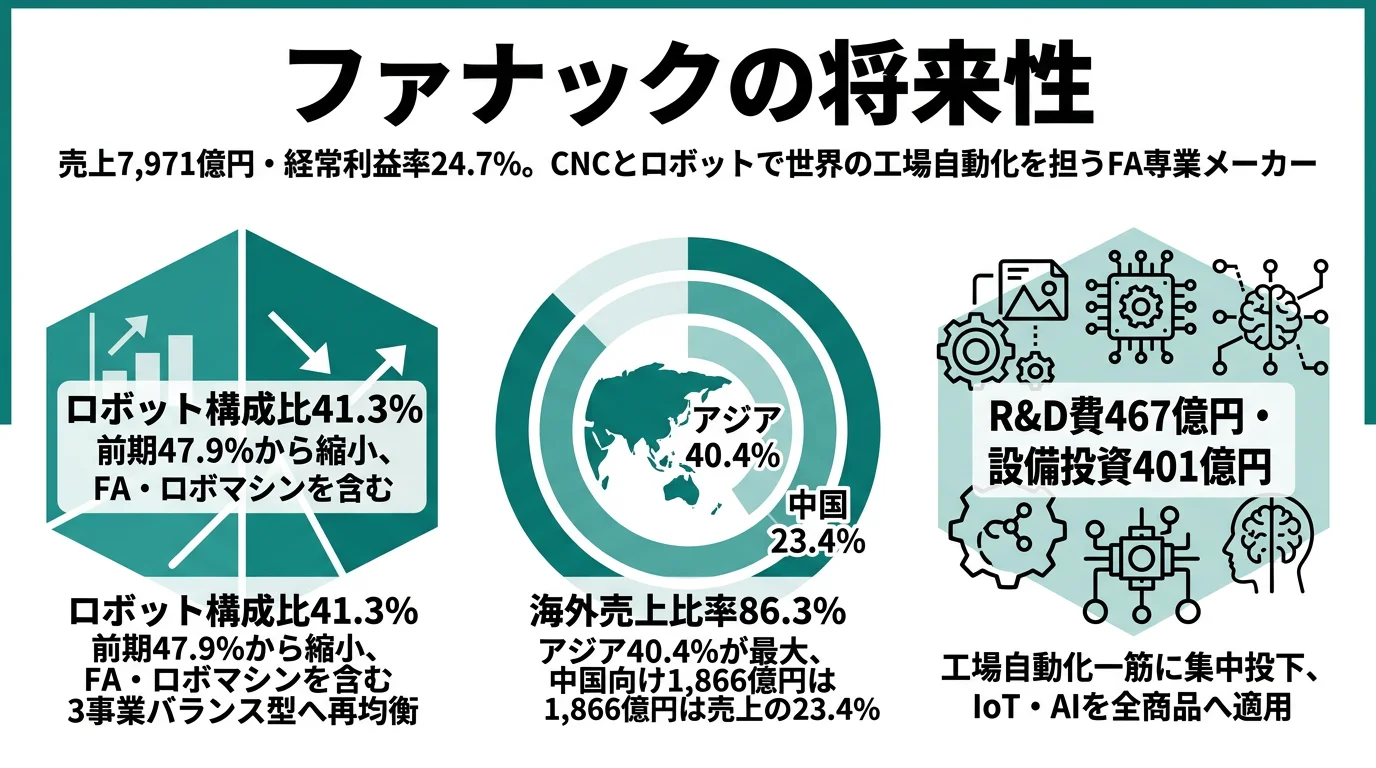

ファナックを「黄色い産業ロボットを作るロボットメーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、ロボット事業の構成比は前期47.9%から41.3%に縮小、FAとロボマシンを伸ばす3事業バランス型へ再均衡が進み、海外売上比率86.3%・経常利益率24.7%の鋭利な収益構造が見えます。あなたが「ロボット偏重」ではなく「one FANUCの3事業均衡」を語れれば、他の就活生とは明確に差がつきます。

ファナック(6954)は、産業ロボットを作る会社というより、CNC(コンピュータ数値制御)装置とサーボモータという工作機械の「頭脳」をコアに、FA・ロボット・ロボマシンの3事業で世界の工場を自動化するインフラ装置メーカーです。キーエンスのセンサー型やSMCの空気圧型と並ぶFA業界に位置しながら、「狭い路を真っ直ぐ歩む」基本理念のもとで本社を山梨県忍野村に置き、専門特化型の経営を続けてきた珍しい会社です。

この記事のデータはファナックの有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ファナック 有価証券報告書 2025年3月期 主要な経営指標等の推移

ファナックのビジネスの実態|何で稼いでいるのか

結論を先に示すと、ファナックは有報上は単一セグメントですが、製品別売上では「ロボット偏重」から「3事業均衡」へ構造変化が起きています。CNCとサーボがすべての商品に使われており投資判断を全体で行うため単一セグメント開示ですが、製品・サービス別の関連情報を読むと「どこで稼いでいるか」「どこが伸びているか」がはっきり見えます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

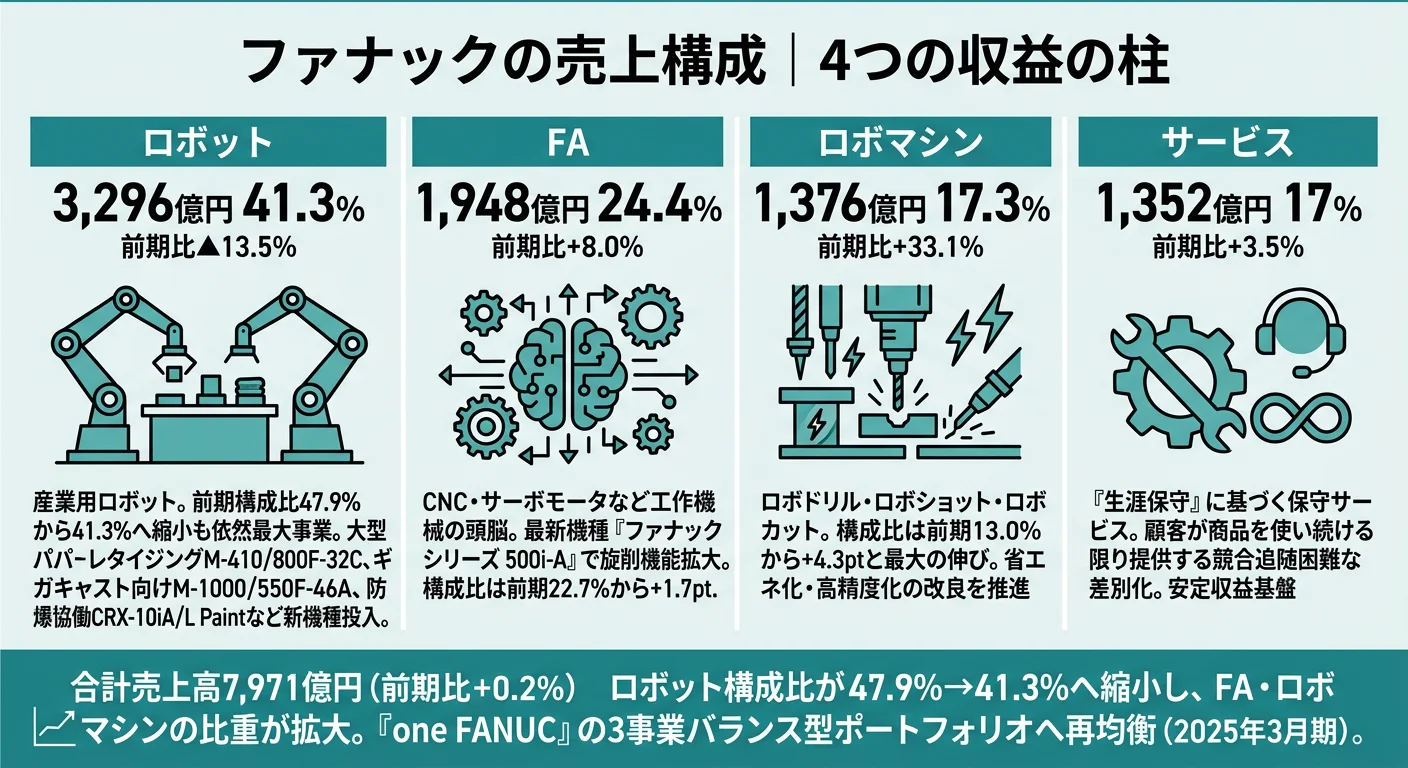

| 製品・サービス | 売上 | 前期比構成比 | 構成比 |

|---|---|---|---|

| ロボット | 3,296億円 | -6.6pt | 41.3% |

| FA(CNC・サーボ) | 1,948億円 | +1.7pt | 24.4% |

| ロボマシン | 1,376億円 | +4.3pt | 17.3% |

| サービス(生涯保守) | 1,352億円 | ─ | 17.0% |

| 合計 | 7,971億円 | ─ | 100% |

出典: ファナック 有価証券報告書 2025年3月期 関連情報・製品及びサービスごとの情報

pie title 製品別売上構成(2025年3月期)

"ロボット" : 3296

"FA" : 1948

"ロボマシン" : 1376

"サービス" : 1352

ロボット事業は依然として最大の収益源(41.3%)ですが、構成比は前期47.9%から6.6pt縮小しました。代わりにFAとロボマシンの存在感が増し、サービスは「生涯保守」を掲げる安定収益として17.0%を維持。「one FANUC」の3事業バランス型ポートフォリオへ収益構造が再均衡されています。

ここからは特に動きが大きい3つの製品領域を深掘りします。

ロボット|最大事業だが構成比が低下している主力

ロボット事業は売上3,296億円・構成比41.3%でファナックの最大事業ですが、構成比は前期47.9%から6.6ポイント縮小しました。当期は可搬能力800kgの大型パレタイジングロボット「M-410/800F-32C」、ギガキャスト用途の550kg可搬・4.6mリーチの「M-1000/550F-46A」、防爆規格対応の協働ロボット「CRX-10iA/L Paint」などの新機種を投入し、用途別ラインナップを拡充しています。「ロボット一本足」を脱して3事業均衡へ向かう構造変化のなかでも、ロボット領域そのものは大型化・協働化・用途特化の3軸で進化を続けている──「縮小」ではなく「他事業の伸びでシェアが下がった」と読むのが正確です。

FA|CNC・サーボというコア技術が再び存在感を増す

FA事業は売上1,948億円・構成比24.4%でロボットに次ぐ第2の柱です。前期22.7%から1.7ポイント拡大し、ロボットがシェアを下げた分の一部を取り込みました。製品はCNC(コンピュータ数値制御)・サーボモータで、工作機械の「頭脳」にあたる制御装置です。当期は最新機種「ファナック シリーズ 500i-A」に旋盤・自動盤向けの新しい旋削機能を追加し、適用範囲を拡大しました。CNC・サーボはロボット・ロボマシンの中核部品でもあり、3事業を「one FANUC」として束ねる構造的な要──FA単体の売上だけでは見えない技術的中心性を持っています。

ロボマシン|CNC技術応用の工作機械が当期最大の伸び率

ロボマシン事業は売上1,376億円・構成比17.3%で、前期13.0%から4.3ポイントと3事業中で最大の伸び率を示しました。製品はロボドリル(マシニングセンタ)・ロボショット(射出成形機)・ロボカット(ワイヤ放電加工機)で、いずれもCNC技術を応用した工作機械群です。当期は各シリーズで省エネ・高精度化の改良を進め、既存顧客の更新需要と新規顧客への展開を取りに行きました。なお、欧州向けロボカットでEMC指令不適合の問題が発覚したのもこの事業領域で、後述するコンプライアンスリスクと裏表の関係にある成長セグメントです。

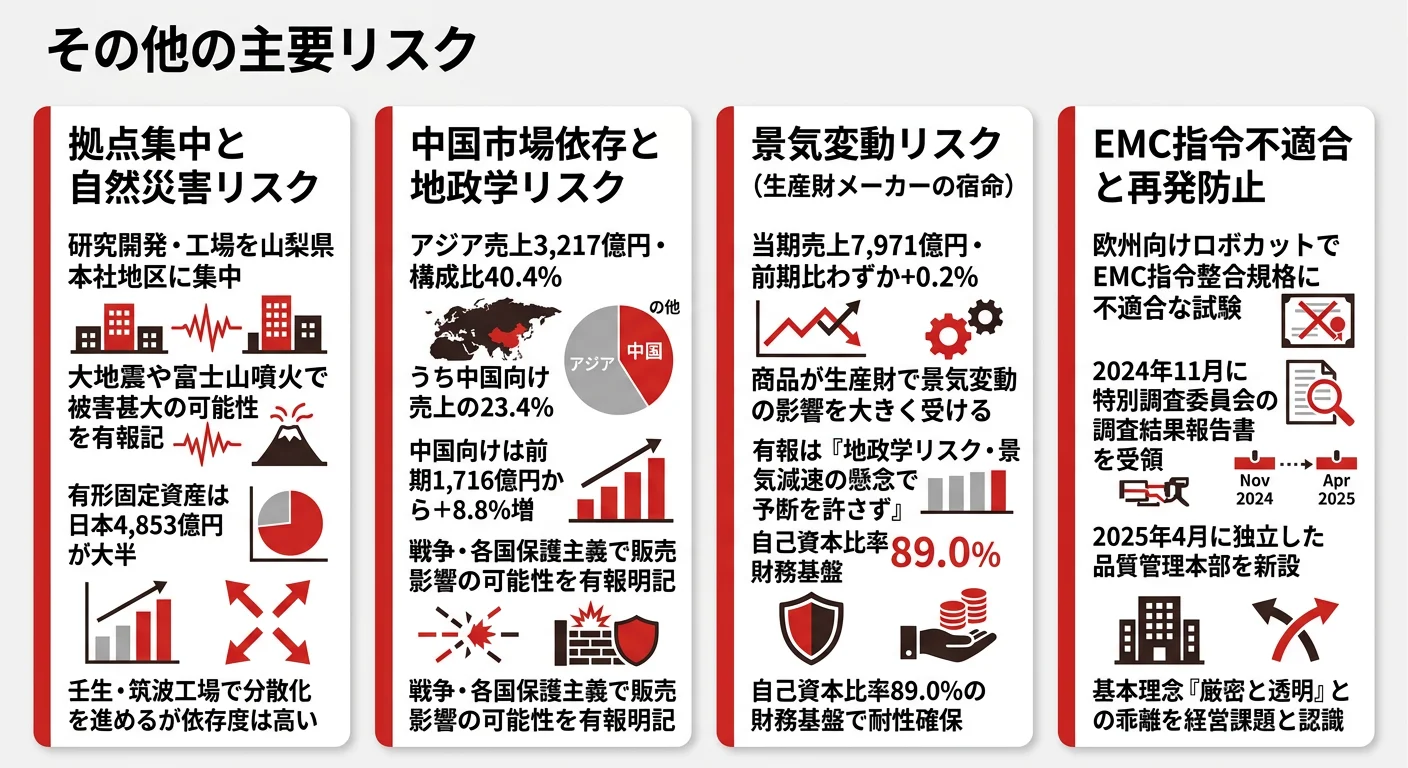

5期分の業績推移を見ると、売上は5,512億円(4期前)→8,519億円(2期前)→7,971億円(当期)と一度ピークを打ってから足踏み気味です。ただし当期は売上+0.2%の横ばいながら、経常利益が+8.3%・純利益+10.9%・経常利益率22.9%→24.7%と利益の質が改善しました。自己資本比率は87.7%→89.0%と毎期上昇し、財務の堅牢性は更に高まっています。

専門特化と景気耐性のトレードオフ。FA自動化という単一領域に集中する構造は、自己資本比率89.0%・経常利益率24.7%という鋭い収益効率を生む一方で、生産財メーカーゆえに景気サイクルで業績の振れ幅が大きくなる裏返しでもあります。「狭い路を真っ直ぐ歩む」会社だと理解して志望することが前提──多角化による下支えではなく、3事業均衡と財務基盤の厚さで景気変動を吸収する戦略です。

では、この3事業均衡という構造は、ファナックが次の数年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

ファナックは何に賭けているのか|投資と研究開発の方向性

設備投資と研究開発費は、企業が「未来の何に資金を投じているか」を示す情報です(投資セクションの読み方ガイド)。ファナックの当期実績は設備投資401億円(前期524億円)・研究開発費467億円(前期498億円)で、いずれも抑制方向ですが合計868億円は売上の10.9%にあたります。工場自動化という単一領域への集中投資の姿勢は変わっていません。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社収益への寄与 |

|---|---|---|---|

| 3事業バランス型ポートフォリオ | ロボット-6.6pt・FA+1.7pt・ロボマシン+4.3pt/合計売上7,971億円 | 中長期(景気変動への耐性) | 経常利益率22.9%→24.7%へ改善 |

| IoT・AI・生成AIの全商品適用 | 研究開発費467億円・FANUC Smart Digital Twin Manager リリース | 中長期(「機器販売+稼働保証」へ進化) | サービス売上1,352億円・全体17.0%の安定基盤拡張 |

| 国内拠点更新と北米拠点新設 | 設備投資401億円・本社中央テクニカルセンタZEB新棟・米国ミシガン州ウエストキャンパス竣工 | 中期(自然災害リスク分散と顧客近接) | 有形固定資産 日本4,853億円・欧州654億円・その他536億円 |

出典: ファナック 有価証券報告書 2025年3月期 経営方針・設備投資等の概要・研究開発活動

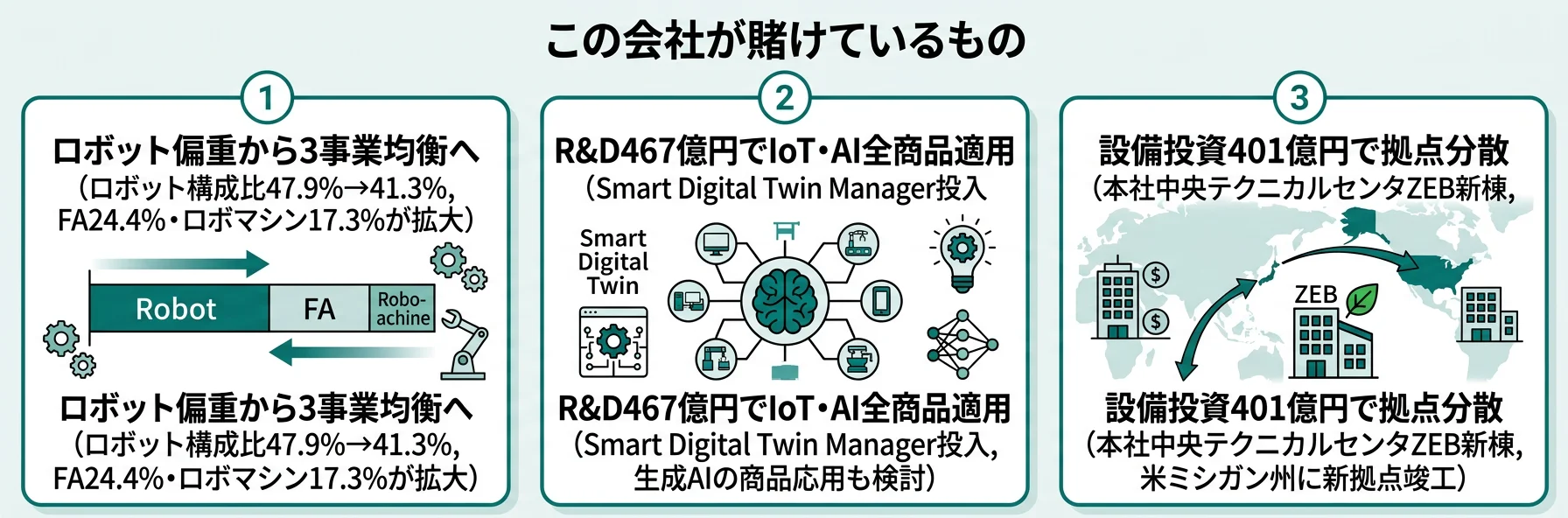

賭け1: ロボット偏重から3事業バランス型への再均衡

当期最大の構造変化はロボットの構成比が47.9%→41.3%へ縮小し、FAが22.7%→24.4%、ロボマシンが13.0%→17.3%へと比重を高めたことです。新商品の投入は3事業すべてで進められました。CNCでは最新機種「シリーズ 500i-A」の旋削機能拡大、ロボットでは大型パレタイジング・ギガキャスト用途・防爆協働の用途別新機種、ロボマシンでは省エネ・高精度化の改良──同時並行で3領域に開発リソースを配分しています。

「one FANUC」を合言葉にCNC工作機械とロボットの連携、ロボマシンとロボットの連携を重要テーマとして掲げており、3事業均衡は単なる売上構成の変化ではなく「トータルソリューションでの提案力」を強化する戦略選択です。生産財メーカーが避けられない景気循環の振れ幅を、3事業のいずれかが伸びる構造で吸収する設計と読めます。

FA・ロボット技術志望での行動 → CNC・サーボというコア技術と3事業の連携シナリオを整理しておきましょう。キーエンスとの企業比較を見ると、センサー型FA企業との戦略の違いが鮮明になります。

賭け2: IoT・AI技術と生成AIの全商品適用

ファナックが研究開発で力を入れるのが、IoTとAIの全商品への適用です。当期は製造現場のDXを支援するデータ基盤「FIELD system Basic Package」が大規模工場向けの仮想サーバ動作に対応し、シミュレーションでの加工プロセス改善を統合管理する「FANUC Smart Digital Twin Manager」がリリースされました。AI技術はFA・ロボット・ロボマシンの全商品群で実用機能の開発を推進し、次世代技術研究所では基礎AIに加え近年は生成AIの活用検討に注力──社内業務での活用と一部商品への応用検討が進んでいます。

「壊れない、壊れる前に知らせる、壊れてもすぐ直せる」という商品哲学はZDT(Zero Down Time)に代表される予知保全サービスとして具体化されています。「生涯保守」とZDTを組み合わせることで、単なる機器販売から「稼働を保証するサービス」へとビジネスモデルを進化させようとする方向性が読み取れます。サービス売上1,352億円(全体の17.0%)はこの戦略の成果です。

IoT・AI志望での行動 → 生成AIの「商品応用検討」フェーズに新卒として関わる具体的キャリアパスを面接で逆質問できる準備をしましょう。FA・ロボティクス企業比較で各社のIoT・AI戦略の方向性差を整理しておくと説得力が増します。

賭け3: 国内拠点更新と北米拠点新設

設備投資401億円のうち、国内では本社地区の中央テクニカルセンタについて展示機能の充実とテストエリアのリニューアルを目的にZEB(ネット・ゼロ・エネルギー・ビル)認証を取得した建屋を新築。北米では戦略的投資として米国ミシガン州にウエストキャンパスを新たに竣工しています。有形固定資産の分布は日本4,853億円・欧州654億円・その他536億円。

長年、研究開発と工場を山梨県本社地区に集中させてきたファナックですが、壬生工場(栃木)・筑波工場(茨城)といった国内拠点に加え、北米にも新拠点を構えることで、自然災害リスクへの備えと顧客近接サービスの両立を進めています。ただし依然として日本拠点への有形固定資産集中度(4,853億円/日本以外1,190億円)は高く、後述のリスク欄で開示される本社集中リスクは構造的に残されたままです。

海外サービス志望での行動 → 北米ウエストキャンパスのサービス機能と新卒の駐在キャリアパスを面接で具体的に質問できる準備をしましょう。製造業の業界地図で他社の海外拠点戦略と比較しておくと、ファナックの分散方針の独自性が見えます。

ただし、これらの賭けには裏側のリスクもあります。次章ではファナック自身が有報で開示しているリスクを見ていきます。

ファナックが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ファナックは「特に重要なリスク」として戦争・自然災害・サイバーセキュリティ・競争力低下を挙げています。その中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 自然災害による拠点集中リスク|富士山噴火影響「甚大」と明記

ファナックは研究開発と工場を山梨県本社地区に集中させてきたことを有報で自ら認めています。「特に重要なリスク」の自然災害項目では、大地震に加えて「富士山が噴火した場合の影響は甚大」と異例の具体性で記載──拠点集中のメリット(自社工場と研究開発の密接な連携)の裏返しのリスクを正直に開示している点で稀有な企業です。壬生・筑波工場や北米ウエストキャンパスで分散化を進めるとはいえ、有形固定資産の80%超(4,853億円/6,043億円)は日本に集中しています。本社勤務を希望する就活生は、この拠点リスクを前提にキャリアを設計する必要があります。

リスク2: 中国市場依存リスク|売上の23.4%

地域別売上ではアジアが40.4%(3,217億円)と最大で、その58%にあたる1,866億円が中国向けです。前期1,716億円から+8.8%増加しており、絶対額は伸びています。一方で前期は最大顧客としてSHANGHAI-FANUC Robotics Co., LTD.向け売上874億円が単独開示されていましたが、当期は売上の10%以上を占める単一顧客がなくなり主要顧客の名前は有報から消えました。中国市場全体としての存在感は増しているものの、特定顧客への集中度は緩和されたかたちです。

地政学リスクが顕在化した場合の影響は注視が必要で、有報も「地政学的リスクの高まりや景気減速の懸念等もあり、予断を許さない状況が続く」と明記しています。

リスク3: EMC指令不適合|基本理念「厳密と透明」と相反した事案

欧州向けロボカット(ワイヤ放電加工機)について、欧州のEMC指令に基づく整合規格に適合しない態様で試験が行われていた問題は、2024年11月に社外有識者による特別調査委員会の調査結果報告書が受領されました。ファナックは基本理念「厳密と透明」を掲げてきたにもかかわらずこのような事態を招いたことを「重く受け止め」、再発防止策の柱として2025年4月1日付で研究開発本部および製造統括本部から独立した品質管理本部を新設しています。

商品の法令や規格への適合を含む品質管理を全社的に推進する体制への転換は、当期の重要な経営判断のひとつ。再発防止の進捗は外部から見えにくいので、OB訪問・面接で確認する価値があるテーマです。

リスクの活用 → リスクをネガティブ情報として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ファナックがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたファナックの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するファナックの特徴 | 詳しく見る |

|---|---|---|

| FA・ロボット技術志向 | 3事業均衡型/CNC・サーボのコア技術 | → 本記事の賭け1 |

| IoT・AI・予知保全志向 | 生成AI商品応用検討/FIELD system/ZDT | → 本記事の賭け2 |

| 海外サービス志向 | 海外売上86.3%/北米ウエストキャンパス新設 | → 本記事の賭け3 |

| 都市部勤務・多角化志向 | 本社山梨県忍野村/単一事業特化 | → 本記事のリスク1 |

合いそうな人

- 工場自動化・ロボティクスの技術に情熱を持ち、一つの専門領域を深く極めたいエンジニア

- 海外勤務に関心がある人(海外売上86.3%、米州・欧州・アジアにサービス拠点)

- 長期安定志向の人(自己資本比率89.0%、平均勤続15年)

- 研究開発志向の人(R&D費467億円、9つの研究開発本部+次世代技術研究所)

- 「狭い路を真っ直ぐ歩む」専門特化型の社風に共感できる人

合わないかもしれない人

- 都市部で働きたい人 → 日立製作所(東京千代田区本社・多角化)

- 多角的な事業領域に関わりたい人(FA自動化の単一事業に特化)

- 短期で成果を求める人(長期的視点の経営方針)

- 変化の速いビジネス環境を好む人(景気循環で業績が大きく変動)

従業員データ

ファナックの従業員データも判断材料になります。連結従業員数は10,113名、単体従業員数4,793名、平均年齢39.9歳、平均勤続年数15年、平均年間給与1,164万円(2025年3月期)です。製造業としては依然トップクラスの水準ですが、前期1,238万円からは約74万円低下しました。連結10,113名に対して単体4,793名で、グループ全体の約半数が本体に所属しています。

組織文化の核は基本理念「厳密と透明」と「狭い路を真っ直ぐ歩む」専門特化型の経営姿勢です。「one FANUC」のもとでCNC工作機械とロボット、ロボマシンとロボットの連携を重要テーマに位置付け、トータルソリューションでの提案力を磨いています。

平均年収1,164万円の裏側は本社地区集中の物理制約。製造業トップクラスの年収は、本社・主要工場が山梨県忍野村・山中湖村に集中する「研究開発と工場が密接連携する」働き方の対価でもあります。「年収が高い製造業」を入り口に志望すると、都市部から離れた拠点での生活と専門領域の長期勤続(平均15年)に適応できるかが入社後の分岐点になります。前期から年収が74万円低下した事実も、生産財メーカーの景気変動が報酬に反映される構造を物語っています。

今から学ぶべき分野

有報が示す投資方針から、ファナックで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 3事業均衡(CNC・ロボット・ロボマシン) | 工作機械・FAの基本原理、CNCの動作原理 | 工作機械学会の入門書、機械系の基礎を1冊学ぶ |

| IoT・AI・生成AIの全商品適用 | 製造業DX、デジタルツイン、予知保全の概念 | FIELD systemの公開資料を読む、Pythonでデータ分析の入門 |

| 海外売上86.3%・北米拠点新設 | TOEIC・英語ビジネス会話、グローバル製造業の慣行 | 英語800点以上、英文IRレポートを月1で確認 |

| 「生涯保守」サブスク型ビジネスモデル | サービタイゼーション、稼働保証の経営学 | 有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ファナックの面接── 「なぜキーエンスやSMCではなくファナックか」と聞かれたとき

製品別売上を拝見し、ロボット41.3%・FA24.4%・ロボマシン17.3%・サービス17.0%という3事業均衡型のポートフォリオに注目しました。CNC・サーボというコア技術を起点にFA・ロボット・ロボマシン・サービスを一貫して提供できるのはファナックだけで、「one FANUC」のトータルソリューション戦略はキーエンスやSMCとは異なる構造的優位性だと考えています。さらに前期からロボット構成比が6.6pt縮小しFA・ロボマシンが伸びた構造変化のタイミングに、新卒として関わりたいと感じています。

ファナックの面接── 「EMC指令不適合の事案をどう評価するか」と聞かれたとき

基本理念「厳密と透明」を掲げる企業がEMC指令不適合の試験実施を招いたことは重大な事案だと受け止めています。ただし2024年11月の特別調査委員会報告を受けて、2025年4月に研究開発・製造から独立した品質管理本部を新設し、CISO体制やCSIRT・SOC・PSIRTも整備するなど、再発防止策が組織構造のレベルまで踏み込んでいる点は評価しています。理念だけでなく、理念と現実のギャップを認識して組織を変える経営姿勢に、企業の成熟度を感じました。

面接で伝えるべき3つの軸

- 「one FANUC」と3事業均衡をセットで語る。ロボット偏重ではなくFA・ロボット・ロボマシンのトータルソリューションが構造的優位だと有報の数値で裏付ける

- 「生涯保守」とZDTの組み合わせを「機器販売+稼働保証」型ビジネスへの進化として位置づける。サービス売上1,352億円(17.0%)が安定収益基盤として機能している事実とセットで語る

- EMC指令不適合と品質管理本部新設にも触れる。強みだけを語らず、有報のリスク欄で開示された経営課題への対応まで把握していることで企業研究の深さが伝わる

逆質問の例

- 「ロボットの構成比が47.9%から41.3%に低下しFA・ロボマシンが伸びている構造変化を踏まえ、3事業を横断するトータルソリューションを担う若手のキャリアパスはどのように設計されていますか」

- 「生成AIの商品応用検討フェーズが進んでいるとのことですが、新卒研究者が研究テーマを起案する仕組みはありますか」

- 「2025年4月に新設された品質管理本部について、新卒が関与できる仕事の範囲を教えてください」

- 「中国向け売上が前期比+8.8%で伸びる一方、Shanghai-Fanucが主要顧客開示から外れました。中国事業の構造変化をどう捉えていますか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ロボット41.3%・FA24.4%・ロボマシン17.3%・サービス17.0%の3事業均衡型ポートフォリオへ再均衡。「ロボットメーカー」ではなく「one FANUCの工場自動化インフラ企業」として読む必要がある

- 海外売上比率86.3%・自己資本比率89.0%・経常利益率24.7%という鋭い収益構造。5期で自己資本比率が87.7%→89.0%へ毎期上昇し、財務基盤の堅牢性が更に高まった

- 強みの裏側には3つのリスク──本社地区集中(富士山噴火影響「甚大」と明記)・中国売上23.4%依存・EMC指令不適合。2025年4月に独立した品質管理本部を新設するなど対応中だが、強みとリスクをセットで語ることが面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → ファナックの面接対策記事

- 他社と比較したい方は → キーエンスの有報分析 ・ 日立製作所の有報分析

- 業界全体を俯瞰したい方は → FA・ロボティクス企業比較

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。