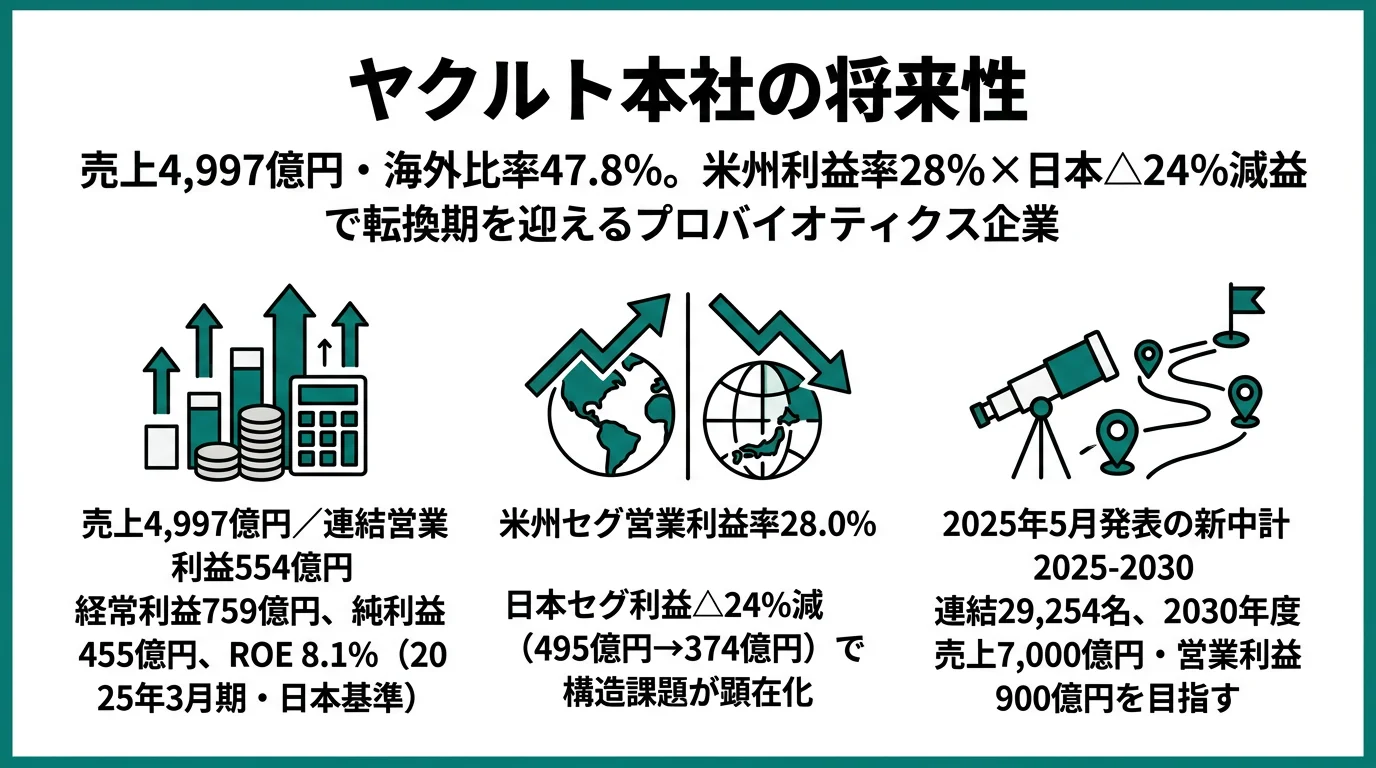

ヤクルト本社を「乳酸菌飲料を宅配する国内企業」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、日本セグメント利益が前期495億円から当期374億円へ△24.4%の大幅減益となる一方、米州は前期217億円から258億円へ+18.8%増益で利益率28.1%を維持し、連結営業利益554億円のうち米州が258億円・46.6%を稼ぐ構造に既に移行しているのが読み取れます。あなたが「日本減益と米州成長が同時進行する変革期」を語れれば、他の就活生とは明確に差がつきます。

ヤクルト本社(2267)は、乳酸菌シロタ株を核としたプロバイオティクス飲料を5地域セグメント(日本・米州・アジア・オセアニア・ヨーロッパ+その他事業)で展開する食品グローバル企業です。味の素やキリンHDが規模で稼ぐ総合食品メーカーなら、ヤクルトは単一ブランドでグローバル展開する「ヤクルト類専業×多地域」型の食品企業で、親世代が「宅配の会社でしょ」と言うイメージは日本セグメント46.8%の一面しか捉えていません。

この記事のデータは株式会社ヤクルト本社の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社ヤクルト本社 有価証券報告書 2025年3月期 主要な経営指標等の推移・セグメント情報・地域別情報。営業利益はセグメント利益合計ベース(経常利益759億円とは別指標)

ヤクルトのビジネスの実態|何で稼いでいるのか

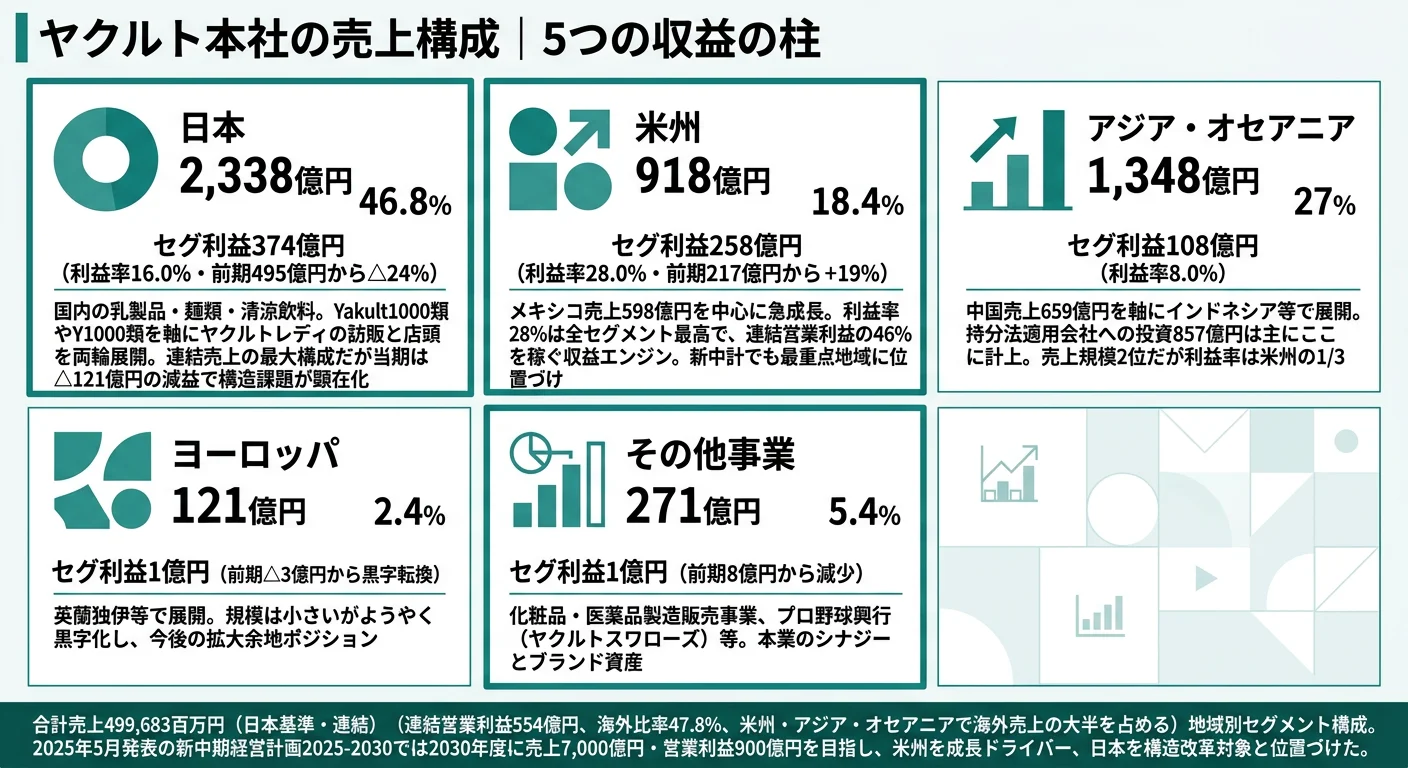

結論を先に示すと、ヤクルトは5地域セグメント体制の中で日本(売上構成比46.8%)が売上最大ですが、利益では米州(利益率28.1%)が連結営業利益の46.6%を稼ぐ「利益の重心は海外」構造に転換しています。「乳酸菌飲料の国内ブランド」という古いイメージを、米州とアジア・オセアニアの規模が自ら塗り替えた姿が、2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | セグメント利益 | 売上構成比 | 利益率 |

|---|---|---|---|---|

| 飲料および食品製造販売事業(日本) | 2,338億円 | 374億円 | 46.8% | 16.0% |

| 飲料および食品製造販売事業(アジア・オセアニア) | 1,348億円 | 108億円 | 27.0% | 8.0% |

| 飲料および食品製造販売事業(米州) | 918億円 | 258億円 | 18.4% | 28.1% |

| その他事業(化粧品・医薬品・プロ野球興行) | 271億円 | 1億円 | 5.4% | 0.3% |

| 飲料および食品製造販売事業(ヨーロッパ) | 121億円 | 1億円 | 2.4% | 1.2% |

| 調整額 | ― | △189億円 | ― | ― |

| 連結合計 | 4,997億円 | 554億円 | 100% | 11.1% |

出典: 株式会社ヤクルト本社 有価証券報告書 2025年3月期 セグメント情報。セグメント利益は営業利益ベース

pie title セグメント利益構成(2025年3月期・調整前合計742億円)

"日本 374億円" : 374

"米州 258億円" : 258

"アジア・オセアニア 108億円" : 108

"ヨーロッパ 1億円" : 1

"その他事業 1億円" : 1

このテーブルから読み取れる構造は3つあります。第一に、日本セグメント利益が前期495億円から当期374億円へ△121億円・△24.4%の大幅減益となり、利益率も20.4%から16.0%へ4.4ポイント低下しています。第二に、米州はセグメント利益258億円・利益率28.1%でグループ最高水準を維持し、前期217億円から+18.8%増益。連結営業利益554億円のうち米州が46.6%を稼ぐ「利益エンジン」になりました。第三に、海外3セグメント合計の外部売上2,388億円が連結売上の47.8%を占め、前期44.9%から+2.9ポイント上昇しています。

ここからは特に動きが大きい4つのセグメントを深掘りします。

日本|売上最大セグメント・構造課題に直面する利益エンジン

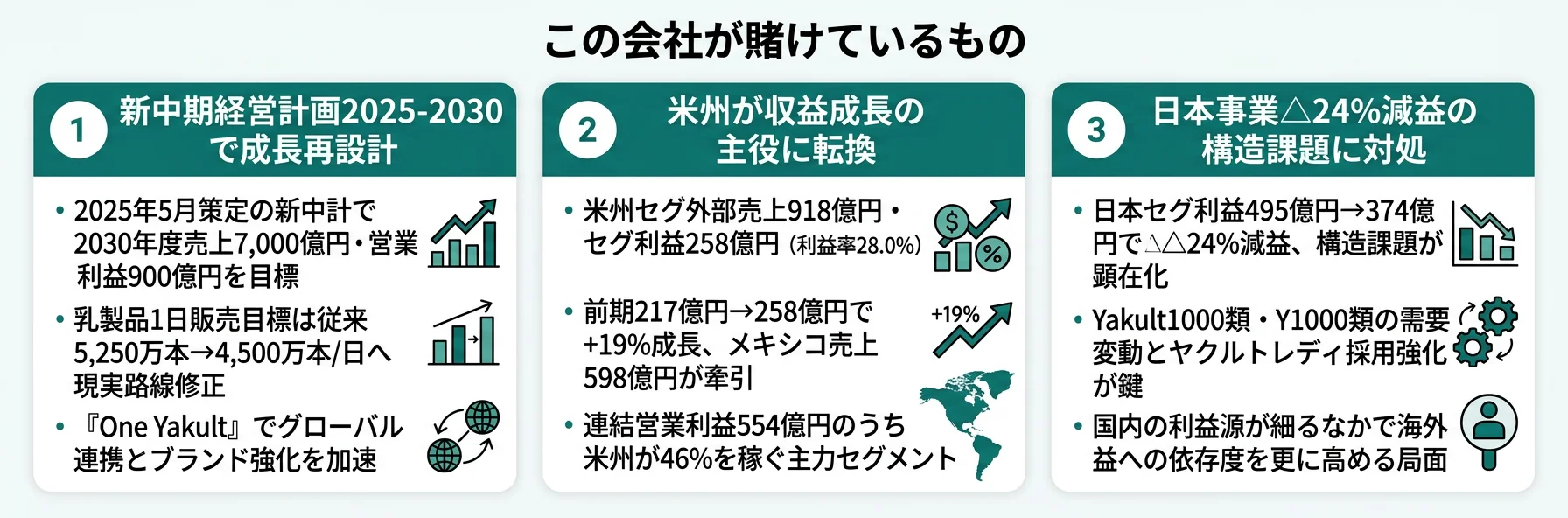

日本セグメントは外部売上2,338億円・売上構成比46.8%でヤクルト本社最大のセグメントです。しかし当期は前期比△3.9%減収・利益374億円(前期495億円から△24.4%)と大幅な減益となりました。利益率も20.4%→16.0%へ4.4ポイント低下しています。乳製品(Yakult1000類・Y1000類・Newヤクルト類)と麺類・清涼飲料を、ヤクルトレディ宅配チャネルと店頭チャネルの二本立てで販売するモデルです。有報では「競合商品の台頭や物価上昇により、市場環境は厳しい状況」と明記され、Yakult1000ブームの勢いだけでは事業を成長軌道に戻せない段階に入ったことを経営自身が認めています。

米州|利益率28.1%・連結営業利益の46.6%を稼ぐ最大エンジン

米州セグメントは外部売上918億円・セグメント利益258億円・利益率28.1%で、5セグメント中最高の収益性を持ちます。前期から売上+11.7%・利益+18.8%と高い増収増益率を維持しました。地域別売上の内訳ではメキシコ売上598億円が中心で、米国・ブラジル等を合わせた残り320億円と組み合わさって、北中米市場のプロバイオティクス浸透が成長ドライバーです。連結営業利益554億円のうち米州が258億円・46.6%を稼ぐ構造で、日本セグメントの△121億円減益分を吸収する利益源として機能しています。海外設備投資210億円のうち中心はアメリカヤクルト第2工場建設で、生産能力拡張がさらに続く投資フェーズです。

アジア・オセアニア|海外最大の規模だが利益率8.0%の再建フェーズ

アジア・オセアニアセグメントは外部売上1,348億円で海外3セグメント中最大ですが、セグメント利益108億円・利益率8.0%は米州28.1%の3分の1以下にとどまります。中国売上659億円が中心で、タイ・韓国・インドネシア・ベトナム等で展開しています。中国事業の持分法投資は857億円と大きく、有報では中国について「中・小都市を中心に物流拠点および取引店舗数の増加」「営業体制等の再構築や従事者教育等に注力」と記載され、営業組織の立て直しが進行中です。米州が成長フェーズなら、アジア・オセアニアは規模を持ちながら利益率を引き上げる再建フェーズで、海外事業ひとくくりではなく地域ごとに事業フェーズが異なる構造になっています。

その他事業|化粧品・医薬品・プロ野球の周辺ポートフォリオ

その他事業セグメントは外部売上271億円・利益1億円・利益率0.3%で、規模は小さいもののヤクルトの多角性を示すセグメントです。化粧品事業ではオリジナル保湿成分S.E.(シロタエッセンス)を核とした「ラクトデュウ」シリーズを訪問販売中心に展開、医薬品事業では4SC社(ドイツ)導入のHDAC阻害剤レスミノスタットの皮膚T細胞リンパ腫向け国際共同第Ⅱ相臨床試験が進行中、プロ野球興行では東京ヤクルトスワローズを運営しています。医薬品分野は新規抗がん剤開発を停止し、マイクロバイオーム領域での医薬部外品・一般用医薬品・サプリメントへの事業転換を志向しています。

5期間の業績推移を見ると、売上高は4期前3,857億円→3期前4,151億円→2期前4,831億円→前期5,031億円→当期4,997億円と+29.6%成長してきましたが、当期は前期比△0.7%でわずかに減収に転じました。ROEは10.1%→10.6%→10.7%→9.7%→8.1%と低下基調で、当期は新中計策定の節目に当たります。

海外売上比率47.8%は単なる分散ではなく、利益の重心の移動。「日本のプロバイオティクス・ブランド」というイメージで志望すると、米州が連結営業利益の46.6%を稼ぐ実態とアジア・オセアニアの再建フェーズが見えていない側面を露呈します。日本減益を米州増益で吸収する構造に既に転換しており、「日本の食卓ブランドを世界へ」と語るより「日本の構造課題と海外の二段階成長を同時に背負う変革期」として理解する方が、有報を読み込んだ深さが伝わります。

では、この海外シフトする構造はどんな投資判断によって作られているのか。続く章で投資の中身を見ていきます。

ヤクルトは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。ヤクルトの場合は工場新設・既存工場増強と、腸内フローラを核とする基礎研究を組み合わせて読むことで、5〜10年後の事業ポートフォリオが見えてきます(投資セクションの読み方ガイド)。ヤクルトの中期経営計画2025-2030は「世界の人々の健康に貢献し続けるヘルスケアカンパニーへの進化」を目指し、以下3つの賭けとして資源配分に現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| 中期経営計画2025-2030 | 2030年度目標 売上7,000億円(vs 当期4,997億円・+40.1%)/営業利益900億円(vs 554億円・+62.5%)/乳本数4,500万本/日(vs 3,824万本/日・+17.7%) | 6年(2025〜2030年度/2025年5月策定) | EPS 150円→250円・ROE 8.1%→10%への到達計画 |

| 米州セグメントの高収益成長 | 設備投資496億円のうち海外210億円(米第2工場中心)/セグメント利益258億円(前期比+18.8%)・利益率28.1% | 中長期(中計2030の海外深耕方針) | 連結営業利益554億円の46.6%を稼ぐ最大エンジン |

| 日本事業の構造課題対応 | 国内設備投資269億円(千葉ヤクルト新工場)/日本セグメント利益374億円(前期比△24.4%)・利益率16.0% | 中長期(中計2030の日本収益性向上方針) | △24.4%減益分の構造課題に直接対処/Yakult1000類・Y1000類のブランド強化 |

出典: 株式会社ヤクルト本社 有価証券報告書 2025年3月期 経営方針・設備投資等の概要・セグメント情報

賭け1: 新中期経営計画2025-2030の現実路線スタート

2025年5月、ヤクルトは2025年度から2030年度までの6年間を対象とする中期経営計画を策定しました。これが2025年3月期有報の最大の経営判断です。2030年度目標は連結売上高7,000億円(当期4,997億円から+40.1%)、連結営業利益900億円(当期554億円から+62.5%)、グローバル乳本数4,500万本/日(当期3,824万本/日から+17.7%)、EPS 250円(当期150.48円から+66.1%)、ROE 10%(当期8.1%から+1.9pt)です。注目すべきは、長期ビジョン「Yakult Group Global Vision 2030」で従来掲げられていたグローバル乳本数目標5,250万本/日が、新中計では4,500万本/日へ修正されている点で、現実路線への転換を象徴する経営判断です。3つの重点テーマ(事業領域拡大とビジネスモデル進化/地域社会との共創とグローバル展開進化/成長を支える経営基盤強化)のもとで、6年の数値目標と整合する施策が動き始めました。

長期ビジョン志向での行動 → 中期経営計画2025-2030の3つの重点テーマと自分のキャリア関心を結びつけて語れる準備をしましょう。キリンHDの企業分析を読むと、ヘルスサイエンス領域で類似の長期戦略を持つ企業との比較ができます。

賭け2: 米州セグメントの第2工場建設と高収益成長

2025年3月期の設備投資496億円のうち、海外には210億円が投じられ、その中心がアメリカヤクルト株式会社の第2工場建設です。米州セグメントは外部売上918億円・セグメント利益258億円・利益率28.1%で、前期から+11.7%増収・+18.8%増益と高い成長率を維持しました。地域別売上ではメキシコ598億円が中心で、米国・ブラジル等を合わせた残り320億円が北中米市場のプロバイオティクス浸透を支える成長ドライバーです。連結営業利益554億円のうち米州が258億円・46.6%を稼ぐ構造から、ヤクルトは米州なしでは連結利益を維持できないことが読み取れます。第2工場建設はこの成長フェーズを支えるための生産能力拡張で、需要増に対する供給制約を取り除く投資です。

米州マーケティング志望での行動 → メキシコ・米国でのプロバイオティクス市場開拓と、宅配×店頭ハイブリッドの販売チャネル設計について語れるよう準備しましょう。有報のM&A情報の読み方を読んでおくと、海外子会社・第2工場建設のような大型投資の論点を整理できます。

賭け3: 日本事業の構造課題対応とYakult1000類ブランド強化

国内設備投資269億円の中心は、千葉ヤクルト工場の新工場建設です。日本セグメント利益が△24.4%減益となる中で、なぜこの規模の国内投資を継続するのか。有報の経営課題には3つの施策が明記されています。第一に「乳酸菌シロタ株」の科学性を訴求する価値普及活動の推進、第二にYakult1000類・Y1000類・Newヤクルト類を中心とした高付加価値ブランドの強化、第三に人材獲得競争が激化する中でのヤクルトレディ採用活動と働きやすい環境づくりの推進です。研究開発費94億円のうち飲料食品事業分は72億円が配分されており、Yakult1000の糖質オフ品など機能性表示食品の刷新もこの予算で実装されています。新工場は高付加価値商品の生産能力を拡張する受け皿で、構造課題対応の物理的基盤になります。

日本宅配・価値普及志望での行動 → Yakult1000類のブランド戦略やヤクルトレディ組織のデジタル化について逆質問できる準備をしましょう。有報の戦略・経営方針の読み方ガイドで価値普及・LTVの語彙を整理しておくと、面接で具体的な質問ができます。

ただし、この3つの賭けには裏側のリスクが必ず存在します。次章ではヤクルト自身が有報で開示しているリスクのうち、就活生のキャリア選択に直結する4つを見ていきます。

ヤクルトが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ヤクルトが開示している多数のリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

リスク1: ヤクルト類への単一ブランド依存リスク

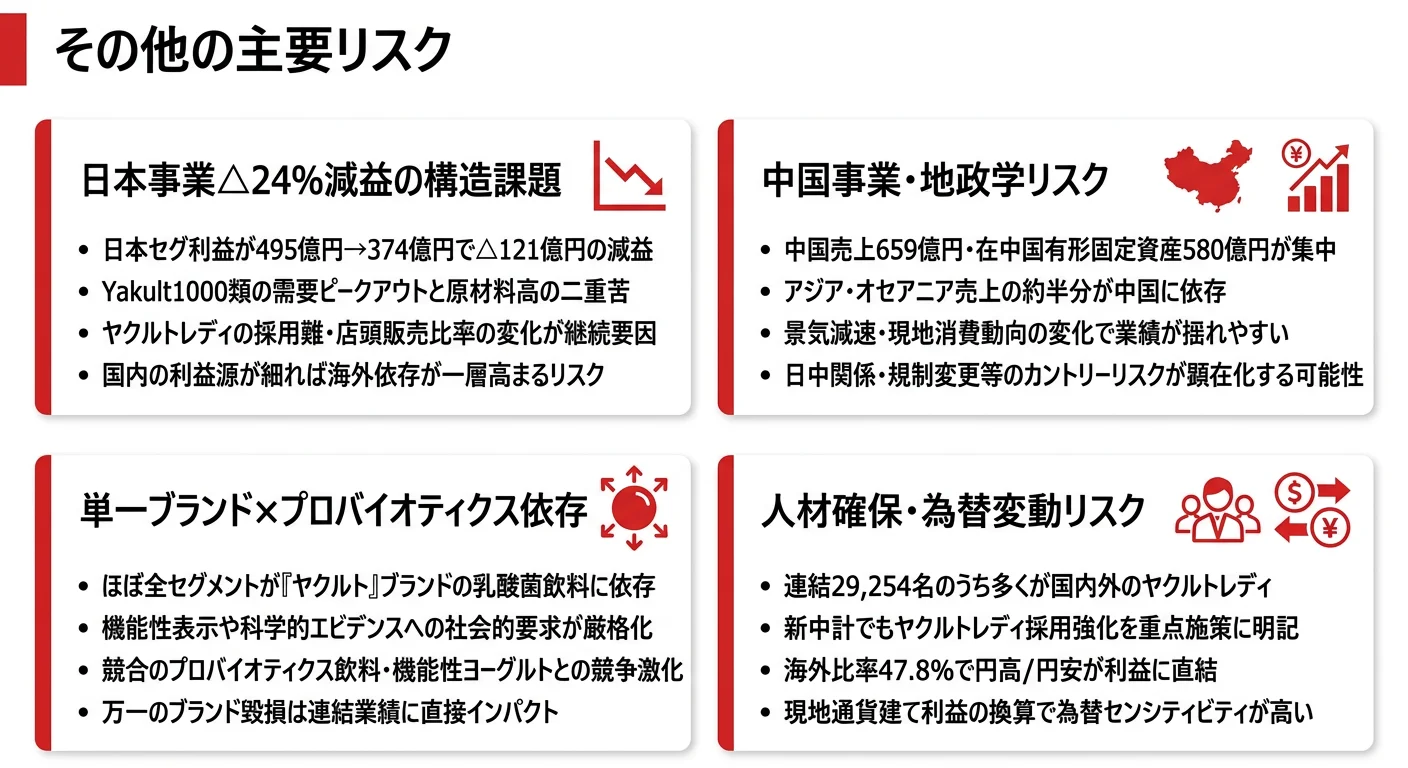

ヤクルトはヤクルト類(乳酸菌シロタ株を使用した乳製品乳酸菌飲料)への売上依存度が極めて高い企業です。有報では「主要商品はヤクルト類であり、その売上高は当社グループ全体の売上高の大部分を占めています」「海外事業の拡大に伴って、今後、ヤクルト類に対する依存度はさらに高まる可能性」と明記されています。競合プロバイオティクス商品の台頭、より優れた健康効果を打ち出す乳製品の登場、消費者のプロバイオティクス認識・嗜好変化が業績へ直結する構造です。配属先がどの部門であっても、ヤクルトブランドへの貢献が問われる前提を理解しておく必要があります。

リスク2: 日本事業の構造課題(競合台頭・物価上昇による利益率低下)

2025年3月期最大の業績変動要因は、日本セグメントの利益率低下です。前期20.4%→当期16.0%と4.4ポイントの低下は、単年度の業績変動ではなく構造課題の表れです。有報の経営課題では「お客さまからの支持を獲得するため、『乳酸菌 シロタ株』の科学性を訴求する『価値普及』活動を推進する」と明記され、Yakult1000ブームの勢いだけで国内事業を成長軌道に戻せない段階にあることを経営陣自身が認めています。日本事業に配属されると、構造課題対応の現場で価値普及・ヤクルトレディ採用・店頭マーケティングを横断する経験を積む立場になります。

リスク3: 中国・新興国を含む海外事業の地政学・為替リスク

海外売上比率は47.8%(前期44.9%から+2.9pt上昇)で、人民元・インドネシア・ルピア・メキシコ・ペソ・ブラジル・レアル等の為替変動が業績に影響します。特に中国は売上659億円・持分法投資857億円と規模が大きく、有報では「中・小都市を中心に物流拠点および取引店舗数の増加」「営業体制等の再構築」と記載されている再建フェーズにあります。中国の政治・経済リスクと為替変動が同時に効くポジションで、地政学イベントが顕在化した場合の影響は注視が必要です。海外配属やSCM・購買・財務のキャリアでは、為替・地政学・現地規制対応が日常業務の中核になります。

リスク4: ヤクルトレディ宅配チャネルの人材確保リスク

宅配チャネルの根幹であるヤクルトレディの確保は国内外で課題です。日本では人件費上昇と労働人口減少、海外でもタイ・韓国・インドネシアといった国でヤクルトレディ販売モデルに依存しています。有報では「ヤクルトレディの大部分はそれぞれの販売会社から業務を受託しています」「販売会社さらに販売会社とヤクルトレディの良好な関係が維持できない場合、商品の販売に著しい支障をきたす」と明記されています。販売手数料の上昇は商品販売価格に波及する可能性もあり、独自販売組織モデルが強みでありリスクでもある両面性を持っています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜこのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ヤクルトがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたヤクルトの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するヤクルトの特徴 | 詳しく見る |

|---|---|---|

| 米州・中国・東南アジアでのプロバイオティクス事業志向 | 米州利益率28.1%/中国売上659億円/海外売上比率47.8% | → 本記事の賭け2 |

| 長期ビジョン・中計を背負う経営参画志向 | 中計2025-2030(売上7,000億円・営業利益900億円) | → 本記事の賭け1 |

| 国内宅配・価値普及・ブランド強化志向 | Yakult1000類強化/千葉ヤクルト新工場/ヤクルトレディ | → 本記事の賭け3 |

| 多様なブランドポートフォリオを扱う志向 | ヤクルト類への単一ブランド依存度が高い | → 本記事のリスク1 |

合いそうな人

- プロバイオティクス・腸内フローラ・脳腸相関の生命科学を事業に転換したい人(基礎研究15億円・全R&D 94億円のうち16%)

- 米州・中国・東南アジアで対照的な事業フェーズを同時に運営する現場に関わりたい人(米州28.1%・アジア・オセアニア8.0%)

- ヤクルトレディ宅配モデルという独自販売組織の運営・進化に魅力を感じる人(日本・タイ・韓国・インドネシア等)

- 国内構造課題と海外成長を両面で背負える人(日本△24.4%減益/米州+18.8%増益)

- 中期経営計画2025-2030の6年で売上+40%・営業利益+62.5%を目指す変革期に共感する人

合わないかもしれない人

- 多様なブランドポートフォリオを扱いたい人(ヤクルト類依存度が極めて高い) → 味の素の企業分析

- 欧米中心のグローバルキャリアを志向する人(ヨーロッパ売上構成比2.4%・利益率1.2%)

- スタートアップ的な意思決定スピードを求める人(平均勤続17.9年の長期雇用文化)

- 短期で結果を出して急速にキャリアアップしたい人(中計は6年スパン/長期ビジョンは10年スパン)

従業員データ

ヤクルトの従業員データも判断材料になります。連結従業員数は29,254名、単体従業員数は2,859名、平均年齢41.8歳、平均勤続年数17.9年、平均年間給与は838.5万円です(2025年3月期)。食品業界の中で長期雇用型の人事運用で、新卒からの長期キャリア形成を前提とした企業文化が読み取れます。

| 指標 | 数値 |

|---|---|

| 連結従業員数 | 29,254名 |

| 単体従業員数 | 2,859名 |

| 平均年齢 | 41.8歳 |

| 平均勤続年数 | 17.9年 |

| 平均年間給与 | 838.5万円 |

出典: 株式会社ヤクルト本社 有価証券報告書 2025年3月期 従業員の状況

勤続17.9年の長期雇用と、6年で売上+40%を背負う中計2030のテンポはトレードオフ。平均勤続17.9年・平均年齢41.8歳・年収838.5万円は食品業界の中で長期定着型の水準で、新卒からの腰を据えたキャリア形成を前提にした組織です。一方で、中期経営計画2025-2030は6年で売上+40.1%・営業利益+62.5%・乳本数+17.7%を要求するスピード感を持ち、米州第2工場・千葉ヤクルト新工場が同時並行で動いています。「長期就業型のカルチャー」と「変革期のテンポ」を両立できるかは、配属後の数年で見極められる分岐点です。

今から学ぶべき分野

有報が示す投資方針から、ヤクルトで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| プロバイオティクスの科学を事業に転換 | 腸内フローラ・乳酸菌の基礎、機能性表示食品制度 | 腸内フローラの入門書を1冊。Yakult1000・Y1000・Newヤクルトの機能性表示の違いを整理する |

| 米州・中国・東南アジアでの事業拡大 | 米州(メキシコ・米国)と中国の食品市場、現地語 | TOEIC 800点・スペイン語または中国語の基礎、メキシコ・米国・中国の食品市場レポートを四半期に1回読む |

| 中期経営計画2025-2030の重点テーマ | 中計の3つの重点テーマと数値目標の読み方 | 有報の戦略・経営方針の読み方ガイドを実践し、5,250→4,500万本/日修正の意図を3つ自分の言葉で説明できるようにする |

| セグメント別利益率と投資配分 | 米州28.1%・日本16.0%・アジア8.0%の構造、設備投資配分 | 有報の投資セクションの読み方ガイドを実践。各セグメントの利益率と設備投資配分を毎年比較する |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ヤクルト本社の面接──「なぜヤクルトを志望するのか/米州とアジアの戦略の違いをどう見るか」と聞かれたとき

御社の有報を拝見し、米州セグメントが利益率28.1%・利益258億円で連結営業利益554億円の46.6%を稼ぐ一方、海外売上最大のアジア・オセアニアは売上1,348億円に対して利益率8.0%という対照的な構造を確認しました。米州はアメリカヤクルト第2工場建設で生産能力を拡張する成長フェーズ、アジアは中国の中・小都市拡大と営業体制再構築という再建フェーズで、海外ひとくくりではなく地域ごとに事業フェーズが異なる戦略運営に共感しています。私は米州の成長フェーズで、メキシコ598億円・米国/ブラジル等320億円を伸ばすマーケティングに関わりたいと考えています。

ヤクルト本社の面接──「中期経営計画2025-2030の目標修正をどう受け止めるか」と聞かれたとき

2025年5月策定の中期経営計画で、長期ビジョン『Yakult Group Global Vision 2030』のグローバル乳本数目標が従来5,250万本/日から4,500万本/日へ修正された点に注目しました。2024年度実績3,824万本/日から見ると、4,500万本/日は+17.7%の到達ペースに揃えた現実路線で、経営陣の「6年で必ず到達する」意志を感じています。連結売上7,000億円・営業利益900億円・EPS 250円・ROE 10%という6年後の目標と、3つの重点テーマ(事業領域拡大/地域社会との共創/経営基盤強化)のうち、私はチャネルミックスとDX推進の領域で貢献したいと考えています。

ヤクルト本社の面接──「日本セグメント△24.4%減益にどう向き合うか」と聞かれたとき

日本セグメント利益が前期495億円から当期374億円へ△24.4%の大幅減益となり、利益率も20.4%→16.0%へ4.4ポイント低下した点を有報で確認しました。有報では「競合商品の台頭や物価上昇により市場環境は厳しい状況」と明記され、Yakult1000類・Y1000類のブランド強化、ヤクルトレディ採用と働きやすい環境づくりが優先課題に挙げられています。Yakult1000ブームの勢いだけでは戻せない構造段階に入ったことを経営自身が認めるスタンスに、PRに依存しない誠実さを感じました。私は日本事業の価値普及活動と宅配組織のデジタル化に関わり、構造課題と向き合う現場で経験を積みたいと考えています。

面接で伝えるべき3つの軸

- 米州28.1%・日本16.0%のギャップを語れる。海外ひとくくりではなく地域別の事業フェーズ差を有報の数字で裏付けて語る

- 中計2025-2030の重点テーマと志望分野を1対1で結びつける。3つの重点テーマのうちどこに貢献するかを、当期実績との差分で語る

- 日本△24.4%減益という構造課題を直視する。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「中期経営計画2025-2030の3つの重点テーマのうち、新卒社員が最も成長機会を得られるのはどれだとお考えでしょうか」

- 「米州セグメント利益率28.1%を維持・拡大するために、メキシコ・米国の販売組織強化で新卒社員が関われるプロジェクトはどんなものがありますか」

- 「中国の中・小都市拡大と営業体制再構築という方針が有報で示されていますが、現場では具体的にどのフェーズで進んでいるかを伺いたいです」

避けるべきこと: 「Yakult1000が好き」「健康に貢献したい」「乳酸菌が魅力的」など、有報の数値に基づかない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはヤクルトが何に賭けているかと、その賭けの裏側にあるリスクです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ヤクルトは海外売上比率47.8%・米州利益率28.1%が利益エンジン化し、日本セグメント△24.4%減益を米州+18.8%増益で吸収する構造に既に転換。連結営業利益554億円のうち米州が46.6%を稼ぐ

- 2025年5月策定の中期経営計画2025-2030は、グローバル乳本数目標を従来5,250万本/日から4,500万本/日へ修正した現実路線。2030年度に売上7,000億円・営業利益900億円・EPS 250円・ROE 10%への到達計画

- 強みの裏側には4つのリスク──ヤクルト類への単一ブランド依存/日本事業の構造課題/中国を含む海外地政学・為替/ヤクルトレディ確保。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → ヤクルト本社の面接対策記事

- 他社と比較したい方は → 味の素の企業分析・キリンHDの企業分析

- 業界全体を俯瞰したい方は → 食品業界の企業を一覧で見る

本記事は株式会社ヤクルト本社の有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。