この記事を読むと: 面接で「富士フイルムはなぜ変わったのか/何に賭けているのか」を、5年で売上+45.8%・ヘルスケア設備投資84%・EUV NTIプロセス世界初実用化という有報根拠つきの数字で、自分の言葉で語れるようになります。

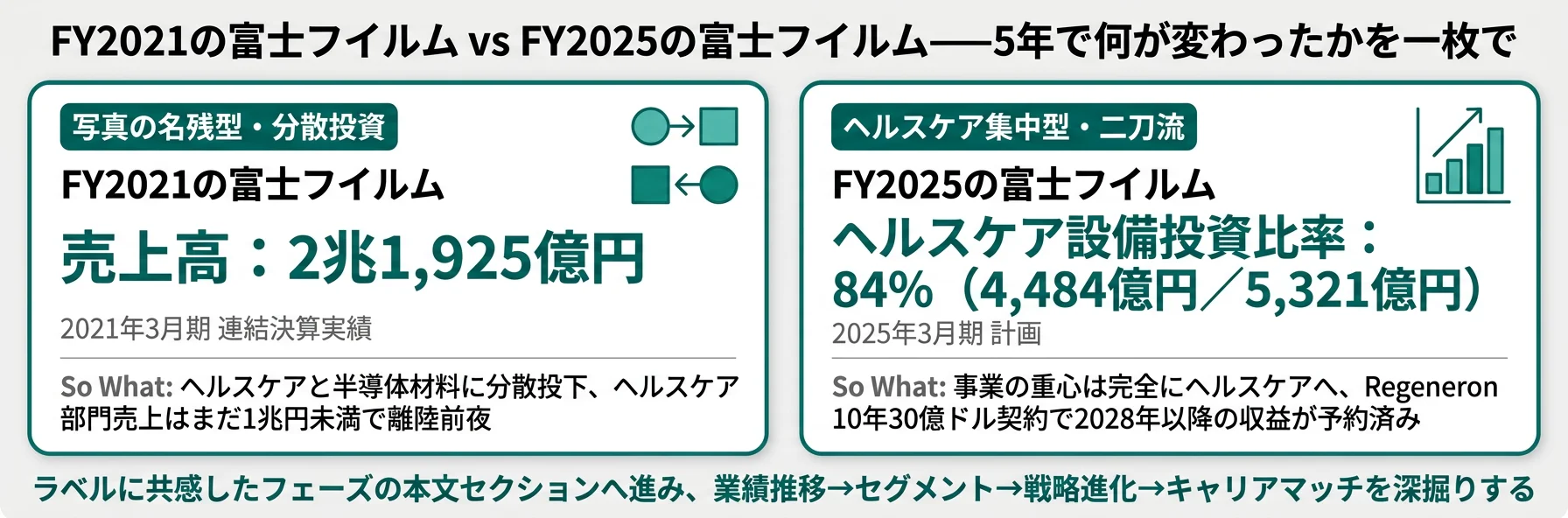

「富士フイルムって、まだ写真フィルムの会社ですよね?」と感じている就活生は少なくありません。しかしFY2021からFY2025の有価証券報告書を5期分並べて読むと、売上は2兆1,925億円から3兆1,958億円へ約1.5倍、設備投資の84%がヘルスケアに集中し、写真フィルムの面影は財務データの中ではすでに脇役になっています。同じ社名でも、いま入社する会社の中身は5年前とは別の事業構造です。

| あなたの志向 | 富士フイルムの今が応える論点 |

|---|---|

| 「変われる会社」で世の中の課題に挑みたい | 5年で売上+45.8%・純利益+44.1%という業績転換 |

| 化学・生命科学の専門性をグローバルで発揮したい | ヘルスケア設備投資4,484億円(全社の84%)・米英デンマーク3拠点 |

| AI半導体時代の素材産業に関わりたい | EUV NTIプロセス世界初実用化・3年1,700億円投資 |

| 大企業の安定×事業転換の手応えを両立したい | VISION2030で2026年度売上3兆4,500億円目標 |

| 未来の収益が見える企業を選びたい | Regeneron 10年30億ドル契約で2028年以降を予約済み |

この記事のデータは富士フイルムホールディングスの有価証券報告書(2021年3月期〜2025年3月期、EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|5年で富士フイルムは「別の会社」になった

事業「タイムマシン」とは、同じ会社の有報を複数年並べて、稼ぎ方・投資方針・リスクの形がどう変わったかを時系列で読み解く分析です。FY2021とFY2025の富士フイルムを横並びで見ると、同じ社名・同じブランドでありながら、設備投資の重心は完全にヘルスケアへ移り、半導体材料が第2の柱として固定化されたことが数字で確認できます。まずは5年分の主要KPIを押さえてから、業績→セグメント→投資→未来の順で深掘りしていきます。

5年間を1行で要約すると以下のとおりです。各セクションはアンカーリンクで該当本文に直接ジャンプできます。

| フェーズ|ラベル | 5年で起きたこと(要約) |

|---|---|

| 業績推移|利益率を維持した規模拡大 | 売上・純利益・総資産が同程度のペースで成長 |

| セグメント変化|ヘルスケアへの重心シフト | 設備投資の84%がヘルスケアへ集中 |

| 戦略・投資の進化|10年計画の実装フェーズ | 2011年種まき→2021年大型買収→2025年大型受注 |

| 今と未来|VISION2030の2年目 | 2026年度売上3兆4,500億円・ROE8.1%を目標 |

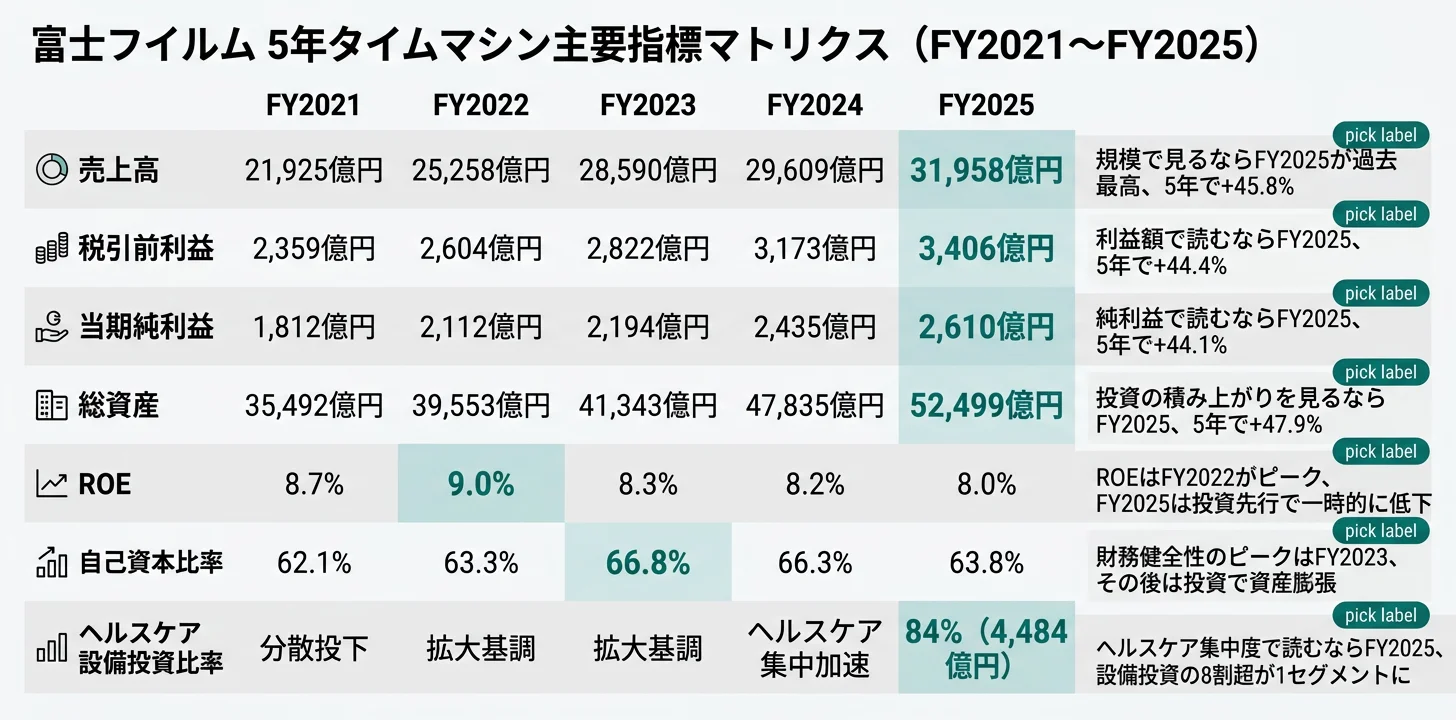

5年の主要指標サマリー(米国基準)

| 指標 | FY2021 | FY2025 | 変化 |

|---|---|---|---|

| 売上高 | 21,925億円 | 31,958億円 | +45.8% |

| 税引前利益 | 2,359億円 | 3,406億円 | +44.4% |

| 当期純利益 | 1,812億円 | 2,610億円 | +44.1% |

| 総資産 | 35,492億円 | 52,499億円 | +47.9% |

| ROE | 8.7% | 8.0% | -0.7pt |

| 自己資本比率 | 62.1% | 63.8% | +1.7pt |

| EPS | 151.09円 | 216.67円 | +43.4% |

出典: 富士フイルムホールディングス 有価証券報告書 2025年3月期 主要な経営指標等

売上+45.8%・純利益+44.1%・総資産+47.9%という、3つの指標がほぼ同じテンポで伸びている点は、「規模拡大が利益率を犠牲にしていない」ことを意味します。一方で、ROEは8.7%→8.0%へ-0.7ポイント低下しています。これはヘルスケア・半導体材料への大型設備投資で総資産・自己資本が膨らんだためで、「ROEが下がった=経営が悪化した」ではなく「次の成長のために資本を厚くした」結果です。VISION2030では2026年度ROE8.1%を再び目標に掲げており、投資→稼働→回収の段階に入る数字として読むのが実用的です。

5年の数字の動きを掴んだうえで、次のセクションでは業績の推移を年度ごとに具体的に並べていきます。

業績推移|売上は5年で約1.5倍

業績推移とは、有報の「主要な経営指標等の推移」セクションに記載された5年分のKPIを並べ、成長の質と速度を読み解く分析です。結論を先に示すと、富士フイルムはFY2021〜FY2025の5期間、売上・利益・資産のいずれも単調増加を続け、特にFY2022とFY2025で急加速していることが確認できます。米国基準のため有報のフォーマットは「営業利益」ではなく「税引前利益」が主指標になっている点も、横並びで読むときの注意点です。

5年間の主要KPI推移

xychart-beta

title "売上高と当期純利益の5年推移(億円)"

x-axis ["FY2021", "FY2022", "FY2023", "FY2024", "FY2025"]

y-axis "億円" 0 --> 35000

bar [21925, 25258, 28590, 29609, 31958]

line [1812, 2112, 2194, 2435, 2610]

棒グラフが売上高、折れ線が当期純利益です。FY2021→FY2022で売上+15.2%・純利益+16.6%と最大の伸びを示し、コロナ禍からの正常化と半導体材料・ヘルスケア需要の同時拡大が重なった年でした。FY2023〜FY2024は伸び率がやや緩み、FY2025は再び+7.9%増収・+7.2%増益と過去最高を更新しています(米国基準・2025年3月期有報)。

年度ごとの主要指標テーブル

| 事業年度 | 売上高 | 税引前利益 | 当期純利益 | 総資産 | ROE | 自己資本比率 |

|---|---|---|---|---|---|---|

| FY2021 | 21,925億円 | 2,359億円 | 1,812億円 | 35,492億円 | 8.7% | 62.1% |

| FY2022 | 25,258億円 | 2,604億円 | 2,112億円 | 39,553億円 | 9.0% | 63.3% |

| FY2023 | 28,590億円 | 2,822億円 | 2,194億円 | 41,343億円 | 8.3% | 66.8% |

| FY2024 | 29,609億円 | 3,173億円 | 2,435億円 | 47,835億円 | 8.2% | 66.3% |

| FY2025 | 31,958億円 | 3,406億円 | 2,610億円 | 52,499億円 | 8.0% | 63.8% |

出典: 富士フイルムホールディングス 有価証券報告書 2025年3月期 主要な経営指標等(米国基準)

5年で売上は+45.8%(2兆1,925億円→3兆1,958億円)、純利益は+44.1%(1,812億円→2,610億円)、総資産は+47.9%(3兆5,492億円→5兆2,499億円)増えています。会社が掲げている「稼げる会社への進化」が、財務データの中で実際に進んでいることを5期分の推移が裏付けています。

有報の主要な経営指標等の読み方を学びたい方は → 有価証券報告書の読み方完全ガイド

業績全体の伸びを把握したところで、次は「どのセグメントが成長を牽引したか」を見ていきます。

セグメント構成の変化|ヘルスケアへの重心シフト

セグメント構成の変化とは、有報のセグメント情報・設備投資内訳・R&D配分を年度横断で並べ、「会社が何で稼ぎ、何に投資しているか」の重心移動を読み解く分析です。結論を先に示すと、FY2021時点でヘルスケアと半導体材料への投資はすでに始まっていたものの、FY2025には設備投資の84%(4,484億円)がヘルスケア1セグメントに集中する構造に変わっており、「写真フィルムの会社」という看板は財務データの中ではすでに副業の位置づけです。

FY2025の4セグメント実態

| セグメント | 設備投資 | R&D費 | 主な事業 | 5年での位置づけ変化 |

|---|---|---|---|---|

| ヘルスケア | 4,484億円 | 607億円 | バイオCDMO・医薬品・医療機器・化粧品 | 設備投資比率が大幅増、売上1兆円突破 |

| エレクトロニクス | 398億円 | 258億円 | 半導体材料(EUVレジスト・CMP)・ディスプレイ材料 | EUV NTIプロセス世界初・第2の柱に |

| ビジネスイノベーション | 259億円 | 545億円 | 複合機・商業印刷・DXソリューション | 旧ゼロックス事業からDX路線へ転換中 |

| イメージング | 154億円 | 133億円 | instax・Xシリーズ・GFXシリーズ | 写真の主役から、ニッチ収益柱へ縮退 |

| 全社 | 26億円 | 91億円 | 基礎研究・情報システム基盤 | — |

| 合計 | 5,321億円 | 1,634億円 | 売上3兆1,958億円 | — |

出典: 富士フイルムホールディングス 有価証券報告書 2025年3月期 設備投資等の概要・研究開発活動

ここで読み取るべきは3点です。1つ目に、ヘルスケア1セグメントが設備投資の84%(4,484億円/5,321億円)を占めており、会社全体が事実上ヘルスケア企業として振る舞っていること。2つ目に、エレクトロニクス(半導体材料)はR&D費258億円・設備投資398億円と相対的にコンパクトながら、3年間1,700億円の集中投資計画で第2の柱に育成されつつあること。3つ目に、イメージング(instax・Xシリーズ・GFX)はR&D費全体の8%程度に縮退しており、世間のイメージとは裏腹に主役の座から完全に降りていることです。

FY2021 vs FY2025のセグメント像(要約)

| 観点 | FY2021の富士フイルム | FY2025の富士フイルム |

|---|---|---|

| 看板事業の自己認識 | 写真フィルムの面影を残す総合精密化学 | ヘルスケア・電子材料を主軸とするライフサイエンス企業 |

| 設備投資の重心 | ヘルスケアと半導体材料に分散 | ヘルスケアに集中(全社の84%) |

| ヘルスケア部門売上 | 1兆円未満(2024年度に初めて1兆円突破) | 1兆円超 |

| 半導体材料の位置 | 第2の有望事業 | 3年1,700億円投資の確定した第2の柱 |

| イメージングの位置 | 縮小続くが構造的な存在感 | R&D費全体の8%、ニッチ収益柱として固定化 |

| 中期経営計画 | VISION2023の終盤 | VISION2030の2年目(2026年度ROE8.1%目標) |

出典: 富士フイルムホールディングス 有価証券報告書 2025年3月期 経営方針/設備投資等の概要

「設備投資の84%がヘルスケアに集中」という事実は、「会社の重心がヘルスケアに振り切れた」一方で「他の3セグメントに賭けたい就活生にとっては配属の確率が相対的に下がる」という両面性を持ちます。化学・生命科学・バイオプロセス系の学生にとっては配属チャンスが最も拡大する領域である反面、イメージングの光学・精密加工に憧れて入社しても、組織の主流には合流しにくい構造です。「会社の賭け先=あなたが乗りたい船か」を、設備投資・R&Dの配分で逆算して志望動機を組み立てると、入社後のミスマッチを大きく減らせます。

セグメント構成の変化を押さえたうえで、次は「いつ・どんなディールがこの変貌を作ったか」を時系列で振り返ります。

戦略・投資の進化|10年かけた変貌の時系列

戦略・投資の進化とは、有報・IR資料に開示された主要なM&Aと中期経営計画を年表化し、「事業転換のスピードと連続性」を読み解く分析です。結論を先に示すと、富士フイルムの変貌は2021年から急に始まったわけではなく、2011年のCDMO参入から数えて10年以上の時間軸を持つ計画的な変貌であり、FY2025の数字はその「実装フェーズ」に入った段階です。各年に何が起きたのかを順に見ていきます。

2011年|バイオCDMO参入の起点

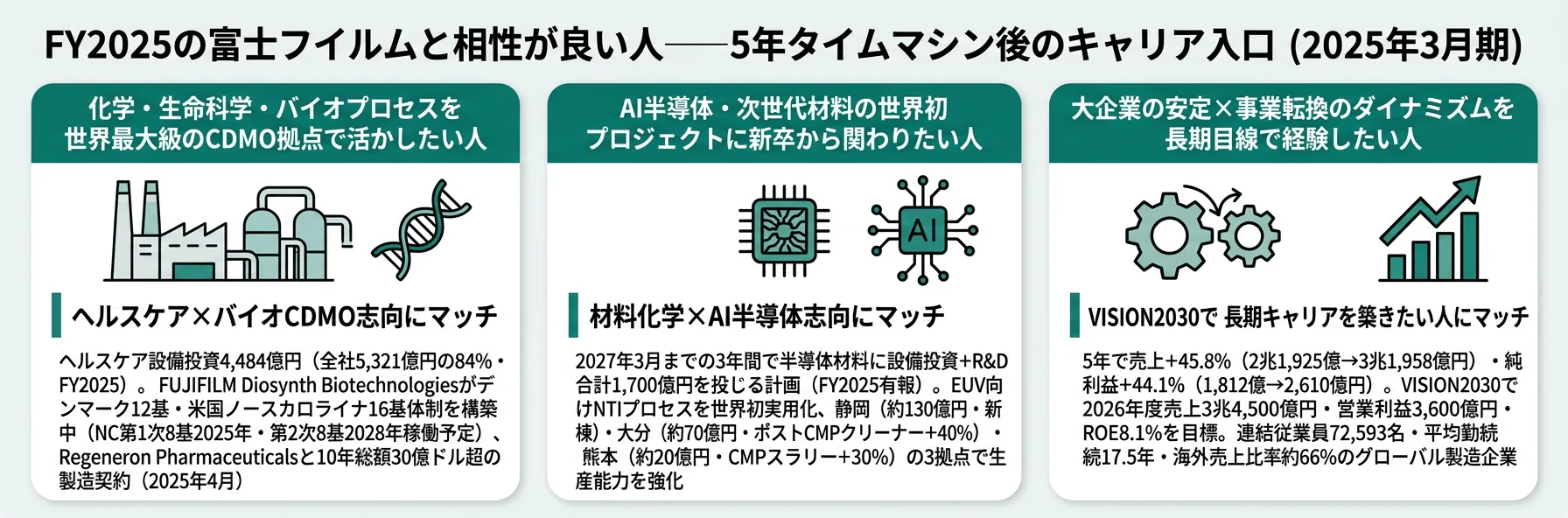

写真フィルム需要が急減する局面で、米Merck傘下のCDMO事業を取得しFUJIFILM Diosynth Biotechnologiesを設立。フィルム時代に磨いた精密化学技術(ナノ粒子制御・コーティング・感光材料合成)の転用先として、医薬品受託製造を選択した分岐点です。当時はまだ「フィルム会社の余技」と見られていましたが、FY2025の設備投資4,484億円集中の起点はここにあります。

2017年|長期CSR計画SVP2030

長期CSR計画『Sustainable Value Plan 2030』を策定し、ヘルスケア・マテリアルズを長期成長の柱に位置付けました。社内外に対して「2030年までに何を成し遂げるか」を宣言した節目で、その後の中期経営計画(VISION2023→VISION2030)はこのSVP2030の具体的なアクションプランとして位置付けられています。

2021年|米Biogen工場の取得

米国Biogen社のバイオ医薬品製造工場を約8億9,000万ドルで取得し、米国における大型製造設備を一気に獲得しました。このディールがあって初めて、現在のノースカロライナ16基体制(第1次8基2025年稼働・第2次8基2028年稼働予定)の前身となる拠点が確保されました。FY2021の有報で「次の成長軸」と語られていた構想が、ここから設備投資として具体化していきます。

2023年|半導体材料の横展開

半導体洗浄薬液のプロセスケミカル事業を取得し、半導体材料の製品ポートフォリオを拡充しました。同年、ヘルスケア領域ではJohnson & Johnson傘下のJanssen Supply Group社と長期製造受託契約を発表。「ヘルスケア×半導体材料」の二刀流戦略が、買収によって実体を伴う形で組み上がった年です。

2024年|VISION2030の元年

中期経営計画『VISION2030』を発表し、2026年度に売上3兆4,500億円・営業利益3,600億円・ROE8.1%を目標として設定。同年11月にデンマーク拠点で20,000L動物細胞培養タンクの第1次増強(+6基)が完了し、欧州最大級のCDMO拠点として稼働を開始しました。FY2024は売上高・営業利益・当期純利益が3年連続で過去最高を更新し、ヘルスケア部門の売上が初めて1兆円を突破した年でもあります。

2025年|未来の収益が「予約」される年

2025年4月にRegeneron Pharmaceuticals社と10年間総額30億ドル超のCDMO製造契約を締結。米国ノースカロライナ拠点の第1次8基稼働を2025年後半に控え、2028年以降の収益が大型受注で一部予約済みの状態になりました。半導体材料側でも、世界で初めて開発・実用化したNTI(Negative Tone Imaging)プロセスをEUV向けに進化させ、EUVレジストとEUV現像液を発売。生成AI半導体時代の素材産業に本格参入する起点になっています。

2011年→2017年→2021年→2024年→2025年という時系列を通して見ると、富士フイルムの変貌は「市場が消えた瞬間に転換した瞬発系」ではなく、「10年以上かけて種まき→方針確定→規模拡大→計画始動→実装の順で進んだ計画系」であることがわかります。一方で、これは裏を返すと「会社の戦略を体感できる頃には、自分も入社後5〜10年のキャリアを積んでいる」ことを意味します。VISION2030の達成(2030年度のあるべき姿)に新卒として関わるなら、長期目線で1つの専門性を磨ける覚悟が問われる構造です。

時系列の戦略進化を踏まえたところで、次のセクションでは「過去の富士フイルム」と「これからの富士フイルム」を就活視点で対比します。

今の富士フイルムとこれからの富士フイルム

ここまでの5期分のデータを踏まえて、FY2021の富士フイルムとFY2025〜2030年度の富士フイルムを、就活生のキャリア観点で対比します。結論を先に示すと、就活で見るべき軸は「写真の名残に憧れるか/いま走っているヘルスケア・電子材料の二刀流に乗りたいか」「規模拡大を経験したいか/VISION2030のROE8.1%復帰局面を経験したいか」の2点です。

FY2021の富士フイルム(過去)

- 売上2兆1,925億円・純利益1,812億円・ROE8.7%

- ヘルスケア部門売上は1兆円未満(成長途上)

- 設備投資はヘルスケアと半導体材料に分散投下

- 中期経営計画VISION2023の終盤、SVP2030の準備期間

- 米国Biogen工場取得(2021年)で大型CDMO体制への離陸前夜

FY2025〜2030年度の富士フイルム(今と未来)

- 売上3兆1,958億円・純利益2,610億円(FY2025実績)

- ヘルスケア設備投資4,484億円(全社の84%・1セグメント集中)

- VISION2030で2026年度売上3兆4,500億円・ROE8.1%目標

- Regeneron 10年30億ドル契約・NC拠点16基体制で2028年以降を予約

- 半導体材料3年間1,700億円・EUV NTIプロセスを世界初実用化

志向軸から逆算する「今の富士フイルム」との相性

| 志向軸 | 今の富士フイルムが応える根拠 |

|---|---|

| 化学・生命科学・バイオプロセスの専門性をグローバルで活かしたい | ヘルスケア設備投資4,484億円・米英デンマーク3拠点・連結従業員72,593名 |

| AI半導体・次世代材料の世界初プロジェクトに関わりたい | EUV NTIプロセス世界初実用化・3年1,700億円投資・世界20拠点の製造ネットワーク |

| 大企業の安定×事業転換のダイナミズムを両立したい | 5期連続最高益更新(FY2024)・VISION2030で2030年度のあるべき姿を共有 |

| 未来の収益が見える企業を選びたい | Regeneron 10年30億ドル契約/Janssenとの長期製造受託など、2028年以降の収益を契約で確保 |

| 写真・カメラの世界観を残したい | instax・Xシリーズ・GFXのR&D費133億円(全体の8%)でニッチ事業として継続 |

面接での有報活用例

富士フイルムの面接 ── 「なぜ富士フイルムなのですか」と聞かれたとき

「2021年3月期と2025年3月期の有価証券報告書を比較し、売上が2兆1,925億円から3兆1,958億円へ+45.8%伸び、設備投資の84%(4,484億円)がヘルスケアに集中していることに強く惹かれました。特にFUJIFILM Diosynth Biotechnologiesがデンマーク12基・米国ノースカロライナ16基体制を構築中で、2025年4月にRegeneron社と10年30億ドル超の製造契約を締結したことを知り、写真フィルム時代の精密化学技術がmRNAワクチンの脂質ナノ粒子製造や抗体医薬品の精密製造に転用されている技術的連続性に共感しました。{有機化学・高分子化学・バイオプロセス等}を学ぶ私が、長期目線で専門性を磨ける環境だと感じています。」

富士フイルムの面接 ── 「5年前と今で何が変わったと思いますか」と聞かれたとき

「米国基準の有報をFY2021とFY2025で見比べると、売上が約1.5倍、ヘルスケア部門売上が1兆円を突破し、設備投資のヘルスケア集中度は格段に高まりました。一方でROEは8.7%から8.0%にやや下がっていますが、これは大型設備投資で総資産・自己資本を厚くしたためで、VISION2030では2026年度ROE8.1%復帰を目標に掲げています。『稼ぎ方の構造を意図的に組み替えながら次のROE目標に向かっている会社』という時間軸で御社を理解しています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

5年の変化を踏まえた相性チェックが終わったところで、最後に「変わってもなお残るリスク」を有報で確認します。

リスク変化|5年で形を変えた4つのリスク

リスク変化とは、有報の「事業等のリスク」セクションをFY2021とFY2025で比べ、企業が自ら開示しているリスクの中身がどう変わったかを読み解く分析です。先に結論を示すと、富士フイルムが5年で「稼ぎ方」を変えた一方で、グローバル製造企業として抱えるリスクの形は持続しており、むしろヘルスケア集中で新しい質のリスクが追加されているのが現状です。面接で問われた場合は、リスクを否定せず、各リスクへの対処策まで踏み込むと深みが出ます。

バイオCDMO競争激化リスクは、5年前にはまだ「成長機会」として語られていた領域ですが、FY2025の有報では明確にリスクとして記載されるようになりました。具体的には「英国や米国拠点の中小型製造設備による受託ビジネスはバイオテック企業への投資環境冷え込みで依然として低調」と明記されており、大型設備(デンマーク・米国大型新拠点)への事業偏重が今後のCDMO市場競争の焦点となります。Lonza(スイス)・Samsung Biologics(韓国)との大型案件獲得競争が継続するため、グローバル製造拠点での技術力と営業力の継続的強化が事業の前提条件です。

半導体市況サイクルリスクは、5年前のFY2021にも開示されていたリスクですが、FY2023の在庫調整局面で実際に材料需要が急減した実績を踏まえ、FY2025の有報では「原材料費の高騰」「代替素材との競争激化」「経済安全保障意識の高まり」がより具体的に記載されています。生成AI需要は追い風ですが、半導体産業は在庫調整期に材料需要が急減する特性があるため、半導体材料配属を志望するなら市況サイクルの上下と長く向き合う前提です。

米国関税・サプライチェーン混乱リスクは、FY2025の有報で経営陣自身が冒頭で「米国が発動した関税の大幅な引き上げ」「各国の対抗措置によるサプライチェーン混乱」「世界経済が景気後退に陥るリスクが高まっている」と明確に警戒を示している項目です。海外売上比率が約66%で、米ドル1円変動で営業利益±10億円・ユーロ1円変動で±8億円のインパクト感応度があります。グローバル製造のキャリアは、関税・通商政策の影響を直接受ける前提で考える必要があります。

医薬品開発・臨床試験リスクは、ヘルスケアへの設備投資集中が進んだ結果、5年前よりも全社業績への影響度が高まっているリスクです。有報には「新規の医薬品及び再生医療等製品の開発・薬効追加等には多額の研究開発投資を行う必要があり、承認・販売までには長期間を要する」「研究開発が計画通りに進行せず、開発の遅延や中止等のリスクがある」と明記されています。複数のパイプライン保有によるリスク分散が会社の対処策ですが、医薬品事業や再生医療事業の配属を希望するなら、長期プロジェクトの遅延・中止に直面する可能性を理解しておく必要があります。

リスク情報は「この企業は危ない」と判断する材料ではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握する材料です。富士フイルムの場合、5年前にはなかった「バイオCDMO中小型設備の低調」「米国関税」が新たな主要リスクとして加わっており、ヘルスケア集中の裏面として理解しておく必要があります。面接で聞かれたら、リスクを否定するのではなく、Lonza・Samsung Biologicsとの競争に対する技術優位性や、米英デンマーク3拠点による地域分散など、会社の対処策と一緒に語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 事業等のリスクの読み方ガイド

リスクまで含めて5年タイムマシンを通したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

富士フイルムの5期分の有価証券報告書を並べて読むと、写真フィルム会社という看板の裏で売上+45.8%・純利益+44.1%・設備投資のヘルスケア比率84%・EUV NTIプロセス世界初実用化という、別の会社になったような変貌が数字で確認できます。就活で重要なのは「変わったかどうか」ではなく、「変わった先の今の富士フイルムと、自分のキャリア志向が合うか」です。

この記事のポイント3選

- 5年で売上+45.8%・純利益+44.1%・総資産+47.9%。規模を約1.5倍にしながら利益率を維持した、利益率温存型の規模拡大が実データで確認できる

- 設備投資の84%(4,484億円)がヘルスケアに集中。会社全体が事実上ヘルスケア企業として振る舞う構造に変わり、Regeneron 10年30億ドル契約で2028年以降の収益を予約済み

- EUV NTIプロセスを世界初実用化。3年間1,700億円投資で半導体材料が第2の柱に固定化、フィルム由来の精密化学が生成AI半導体時代の素材へと連続的に進化

次のアクション

- FY2025の富士フイルムを企業分析として深掘りしたい方は → 富士フイルムの有報分析でVISION2030の中身を読む

- 事業構造の変化を他社と比較したい方は → 事業構造が変化中の企業まとめ

- 製造業の将来性を業界として読みたい方は → 製造業の将来性を有報で読む

5年タイムマシンを終えたら、次は同じ製造業の他社を同じ枠組みで眺めると、業界全体の事業構造の動き方が見えてきます。有報の数字をそのまま語れる形に落とし込めば、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは富士フイルムホールディングスの有価証券報告書(EDINET・2021年3月期〜2025年3月期)および公開IR情報に基づいています。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。