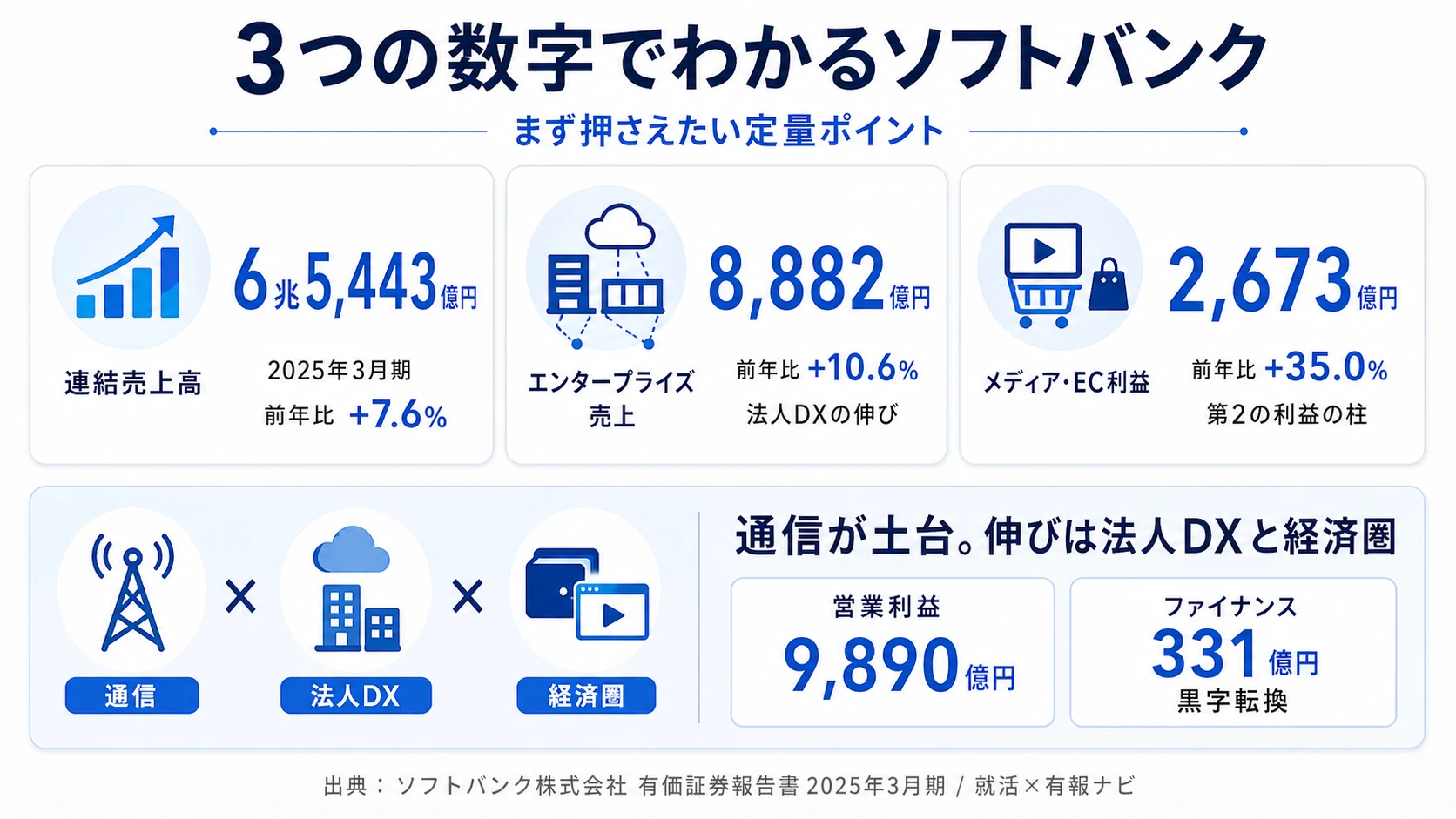

ソフトバンクを「ドコモ・auと並ぶスマホキャリア」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、エンタープライズ(法人)売上が前年比+10.6%、メディア・EC利益が+35.0%、ファイナンス(PayPay中心)が前期赤字から黒字転換した事実が読み取れます。あなたが「ソフトバンクは通信のどこに賭けているか」を語れれば、他の就活生とは明確に差がつきます。

ソフトバンク(9434)は、通信会社からAI・法人DX・PayPay経済圏の会社へ変わろうとしている事業会社です。なお、本記事の対象は証券コード9434のソフトバンク株式会社で、持株会社のソフトバンクグループ(9984)とは別個の上場企業。Vision Fundなどのグローバル投資事業は9984が担い、9434は国内通信+LINEヤフー(メディア・EC)+PayPay(ファイナンス)+SBテクノロジー(法人DX)を束ねるBeyond Carrier(通信会社の枠を超えた事業ポートフォリオ戦略の総称)企業という位置づけになります。コアの通信事業はソフトバンク/ワイモバイル/LINEMOの3ブランドで運営し、AI領域では自社LLM「Sarashina」(自社開発の日本語大規模言語モデル)とAITRAS(AIと無線アクセスネットワークを統合した自社ソリューション)を主軸に置いています。

この記事のデータはソフトバンク株式会社の有価証券報告書(2025年03月期・IFRS)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ソフトバンク株式会社 有価証券報告書 2025年03月期 主要な経営指標等の推移/セグメント情報/従業員の状況

ソフトバンクのビジネスの実態|何で稼いでいるのか

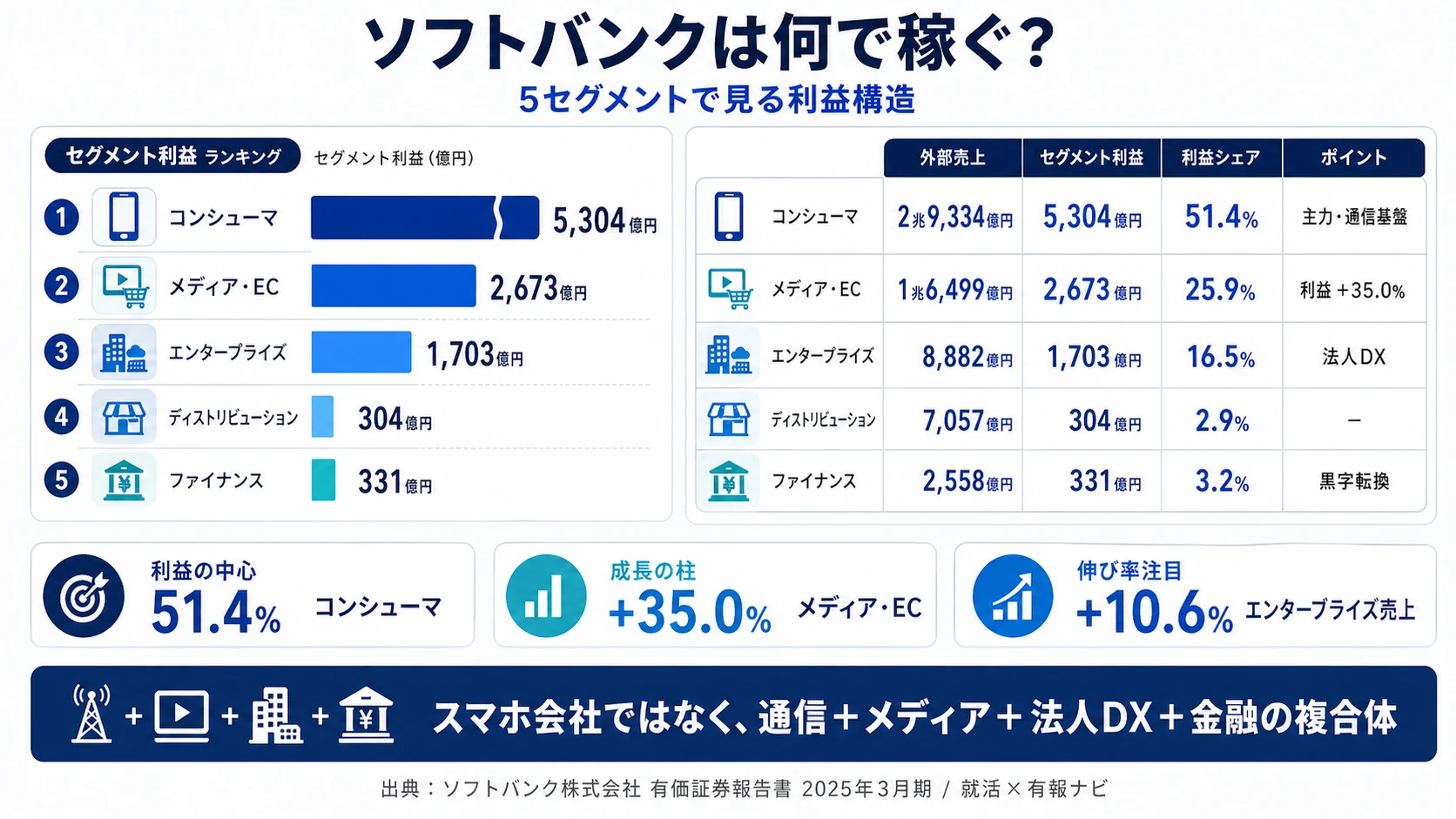

結論を先に示すと、ソフトバンクはコンシューマ(個人通信)・エンタープライズ(法人)・ディストリビューション(卸売)・メディア・EC(LINEヤフー)・ファイナンス(PayPay)の5報告セグメント体制で、コンシューマが売上比約45%・利益比約51%の主軸を維持しつつ、メディア・EC(利益+35.0%)とファイナンス(前期赤字から黒字転換)が成長エンジン化しています。「ソフトバンク=スマホキャリア」というイメージから、LINEヤフー・PayPay・SBテクノロジーまで束ねた「Beyond Carrier」企業へと自己定義をアップデートしている姿が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 前年比 | セグメント利益 | 利益シェア |

|---|---|---|---|---|

| コンシューマ | 2兆9,334億円 | +4.6% | 5,304億円(+7.1%) | 51.4% |

| メディア・EC | 1兆6,499億円 | +4.0% | 2,673億円(+35.0%) | 25.9% |

| エンタープライズ | 8,882億円 | +10.6% | 1,703億円(+2.1%) | 16.5% |

| ディストリビューション | 7,057億円 | +24.0% | 304億円(+15.9%) | 2.9% |

| ファイナンス | 2,558億円 | +18.5% | 331億円(前期△49億円→黒字転換) | 3.2% |

出典: ソフトバンク株式会社 有価証券報告書 2025年03月期 セグメント情報。利益シェアは5セグメント合計1兆316億円に対する比率

pie title 2025年3月期 セグメント利益構成(5セグメント合計1兆316億円)

"コンシューマ" : 51.4

"メディア・EC" : 25.9

"エンタープライズ" : 16.5

"ファイナンス" : 3.2

"ディストリビューション" : 2.9

コンシューマの利益シェア51.4%が圧倒的であることは事実です。しかし注目すべきは、メディア・EC(LINEヤフー)が利益シェア25.9%・前年比+35.0%でコンシューマに次ぐ第2の柱となっており、エンタープライズも+10.6%売上で第3の柱を形成している点です。ファイナンス(PayPay)は前期△4,984百万円から+33,186百万円へ黒字転換しており、複数の非通信エンジンが同時に立ち上がっている構造です。

ここからは主要4セグメントの特性を順に深掘りします(ディストリビューションは表でカバーするため詳述は省略)。

コンシューマ|マルチブランドで支える主力(売上構成比約45%)

コンシューマセグメントは、ソフトバンク/ワイモバイル/LINEMOの3ブランドで個人向けモバイルサービスを提供しつつ、SoftBank光ブロードバンドと「おうちでんき」など電力サービスを束ねる構成です(有報セグメント情報)。料金値下げ圧力が続く環境にもかかわらず、外部売上は前年比+4.6%、セグメント利益は+7.1%と安定的に増収増益を維持しました。経営方針には特長の異なる3ブランドで「大容量ユーザーから節約志向まで幅広いユーザーのニーズに応える」マルチブランド戦略と、付加価値サービス拡充によるARPU(1契約当たり月間平均収入)向上が明記されています。

メディア・EC|利益+35.0%の成長エンジン

メディア・EC事業の中心はLINEヤフー㈱で、Yahoo! JAPAN(検索・ニュース)、LINE(コミュニケーション)、Yahoo!ショッピング・ZOZOTOWN(コマース)、Yahoo!オークション(リユース)を運営しています。外部売上は前年比+4.0%にとどまる一方、セグメント利益は+35.0%と大きく改善しました。経営方針では、グループの技術・アセットを活用した広告単価向上と、2023年11月開始の会員サービス「LYPプレミアム」によるクロスユース促進が利益改善の柱として明記されています。今後は「LINE」アプリにショッピングタブを追加し、メッセンジャー起点の購入体験を提供する計画です。

エンタープライズ|+10.6%伸長の法人DX

エンタープライズセグメントは、法人顧客向けにモバイル・固定通信に加え、データセンター、クラウド、セキュリティ、グローバル、AI、IoT、デジタルマーケティングを束ねたソリューションを提供しています。2024年9月にICTサービスの中核子会社だったSBテクノロジー㈱を完全子会社化し、エンジニア・セキュリティ・クラウドサービスの提案力を強化しました。外部売上は前年比+10.6%と高い伸びを示しており、有報の経営方針では「急速に拡大する企業のデジタル化ニーズに応えるDX/ソリューション商材の販売や生成AI関連ソリューションの開発・提供に注力」と明記されています。

ファイナンス|黒字転換のPayPay基盤

ファイナンスセグメントには、PayPay㈱、PayPayカード㈱、決済代行のSBペイメントサービス㈱、PayPay証券㈱が含まれます。外部売上は前年比+18.5%、セグメント利益は前期△4,984百万円から+33,186百万円へ黒字転換しました。経営方針では、PayPay㈱が2024年12月にPayPay銀行㈱の株式取得を、2025年2月にPayPay証券㈱の子会社化を発表したと明記されています(PayPay証券は2025年4月1日、PayPay銀行は2025年4月11日にPayPay㈱主導で子会社化が完了)。今後は「PayPay」の決済プラットフォームを活用した周辺金融サービス拡大が方針として掲げられています。

5期間の推移を見ると、連結売上高は2021年3月期の5兆2,055億円から2025年3月期の6兆5,443億円へと約26%伸び、連結営業利益は9,707億円から9,890億円へと推移しています(2025年3月期 主要な経営指標等の推移)。コンシューマの安定収益に加えて、メディア・EC・エンタープライズ・ファイナンスでの利益エンジンの立ち上がりが、全体の成長を支えてきた構造です。

成長エンジンの広さと意思決定の重さはトレードオフ。LINEヤフー+PayPay+SBテクノロジーまで束ねる事業構造は、複数の非通信エンジンを同時に動かせる強みです。しかしその裏側では、LINEヤフーの2024年情報漏洩問題(総務省行政指導)への対応や、複数子会社のガバナンス調整で意思決定のレイヤーが増えています。「短期間でB2C新規ヒットを連発するスピード感」は、楽天や独立系スタートアップの方が出やすい構造であり、ソフトバンクは「複数経済圏を束ねて磨き上げる組織型」のキャリアと理解した方が、入社後の認識ギャップを抑えられます。

では、この5セグメントが次の3年で何に賭けて成長を作っていくのか。続く章で投資の中身を見ていきます。

ソフトバンクは何に賭けているのか|投資と研究開発の方向性

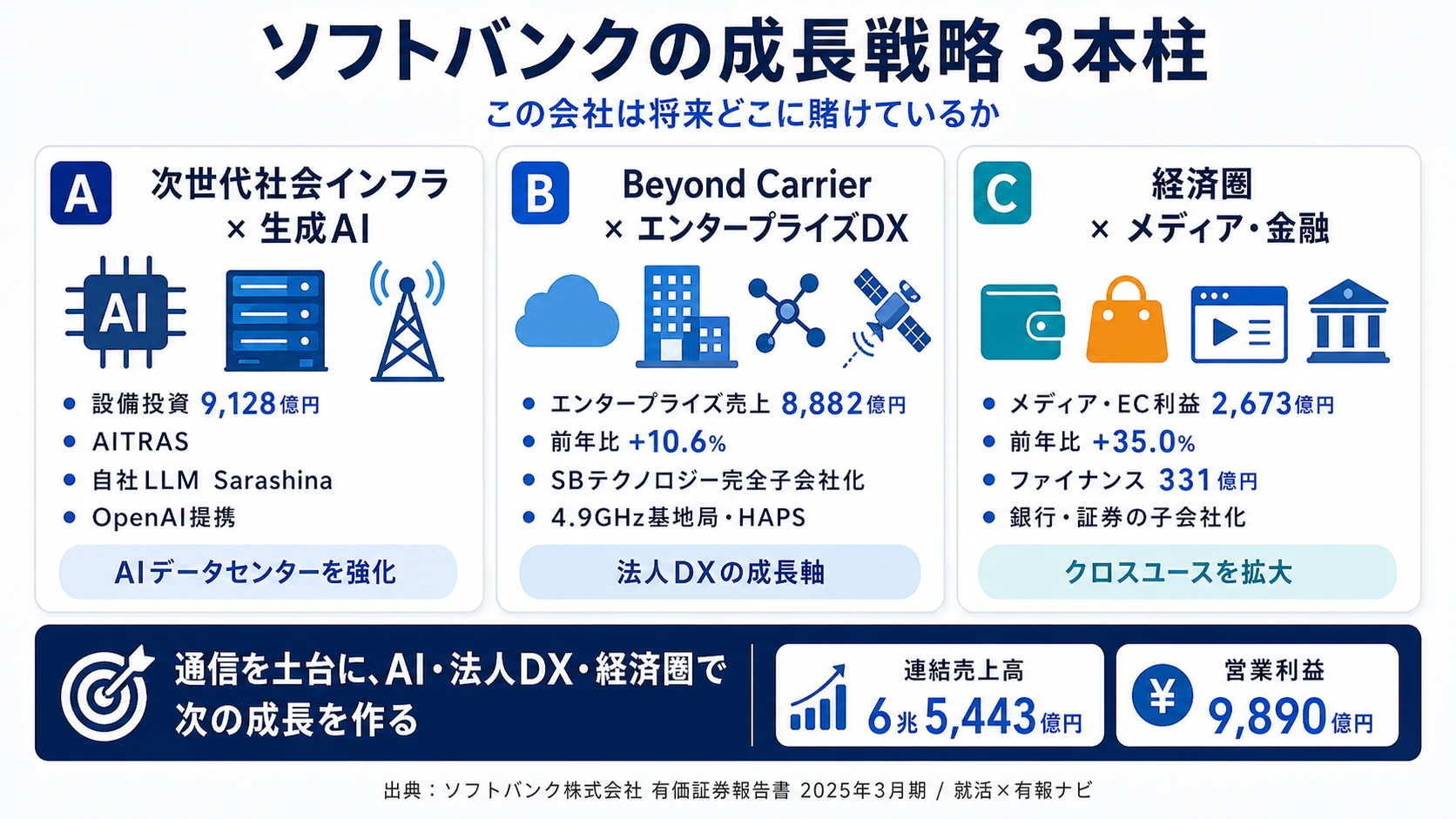

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。通信会社の場合は5G基地局・データセンターなどの物理インフラと、法人プラットフォーム・研究開発の2系統で投資が動きます(投資セクションの読み方ガイド)。ソフトバンクの中期経営計画(2023-2025年度)は「デジタル化社会の発展に不可欠な次世代社会インフラを提供する企業を目指す」と明記されており、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社への財務インパクト |

|---|---|---|---|

| 次世代社会インフラ×生成AI | 設備投資9,128億円(IFRS第16号適用・レンタル端末投資含む)/AITRAS(NVIDIA GH200上のAI-RAN)/自社LLM Sarashina/OpenAIと2025年2月に企業用AI提携 | 中期経営計画(2023-2025年度) | 連結営業利益9,890億円(前年比+12.9%)の押し上げ要因の一部 |

| Beyond Carrier×エンタープライズDX | エンタープライズ売上8,882億円(+10.6%)/SBテクノロジー完全子会社化(2024年9月)/4.9GHz帯特定基地局の総務大臣認定(2024年12月)/HAPS Sunglider成層圏飛行成功(2024年8月) | 中期〜長期(4.9GHz基地局は2031年3月期まで) | エンタープライズ売上+10.6%・利益+2.1% |

| PayPay経済圏×LINEヤフー | メディア・EC利益2,673億円(+35.0%)/ファイナンス利益+33,186百万円(黒字転換)/PayPay銀行・PayPay証券のPayPay㈱主導子会社化(2025年4月) | 中長期(経済圏拡大) | メディア・EC+ファイナンス利益合計が前年比+55.7% |

出典: ソフトバンク株式会社 有価証券報告書 2025年03月期 セグメント情報・設備投資等の概要・研究開発活動・経営方針

賭け1: 次世代社会インフラ×生成AIに設備投資9,128億円

ソフトバンクの設備投資は2025年3月期に9,128億円(IFRS第16号適用81,942百万円・レンタル端末投資57,751百万円含む)に達しており、有報の設備投資等の概要では「AI計算基盤・AIデータセンターに係る設備投資が増加したこと」が前年からの増加要因として明記されています(2025年3月期 設備投資等の概要)。

研究開発の中核はAI-RAN統合ソリューション「AITRAS」の開発です。AITRASは従来別々に構築されていたAI(人工知能)インフラとRAN(無線アクセスネットワーク)インフラを、同一のNVIDIA製プラットフォーム上で動作させることを可能にし、L1ソフトウェアはNVIDIA GH200 Grace Hopper Superchip上で動作します。生成AI領域では、日本語特化LLM「Sarashina」を自社開発しつつ、Google Workspace with Gemini/Azure OpenAI Service/Microsoft 365 Copilotなど複数のLLMを顧客のニーズに応じて提供する「マルチモデル戦略」を経営方針に明記。さらに2025年2月には米OpenAIと企業用最先端AIサービスの開発・販売に関する提携を発表しました(2025年3月期 経営方針・研究開発活動)。

通信×AI志向での行動 → AI-RAN・NVIDIA GH200・LLMファインチューニングの基礎を技術記事や論文の概要レベルで理解しておきましょう。AI・DX投資ランキングを併読すると、競合他社との投資規模の違いが見えます。

賭け2: Beyond Carrier×エンタープライズDX(5G高度化+法人ソリューション)

成長戦略「Beyond Carrier」は、コアの通信事業を持続成長させながら情報・テクノロジー領域に事業を拡大することを目指すと有報の経営方針に明記されています。エンタープライズ事業の外部売上は8,882億円・前年比+10.6%、セグメント利益は1,703億円・前年比+2.1%と高い成長を続けました。2024年9月にICT中核子会社のSBテクノロジー㈱を完全子会社化し、同社のエンジニア・セキュリティ・クラウドサービスとソフトバンクの経営資源を相互活用する方針です。

通信インフラ側では、5Gはノンスタンドアローン方式の人口カバー率95%超に到達し、現在はスタンドアローン方式への高度化を順次進めています。さらに2024年12月、4.9GHz帯を使用する特定基地局の開設計画について総務大臣の認定を受け、2031年3月期末までに全都道府県に開設・2032年3月期末までにサービスを開始する計画です。研究開発では成層圏無人航空機HAPS向け大型機体「Sunglider」が2024年8月に米国国防総省実証で成層圏飛行に成功しています(2025年3月期 経営方針・研究開発活動)。

法人DX・通信インフラ志向での行動 → AWS/Azureの入門資格レベルの知識と、生成AIの業務応用例を1つ以上語れる準備をしておくと面接で具体性が出ます。KDDIの有報分析と比較すると、ソフトバンクのAITRAS/HAPS/4.9GHz投資の独自性が見えます。

賭け3: PayPay経済圏×LINEヤフー(メディア・EC+ファイナンスのクロスユース)

メディア・ECとファイナンスの両セグメントが、PayPay経済圏とLINEヤフー連携の成果として大きく利益を伸ばしました。メディア・EC利益は2,673億円・前年比+35.0%、ファイナンス利益は前期△4,984百万円から+33,186百万円へ黒字転換し、両セグメント合計の利益は前年比+55.7%となっています。

経営方針では、Yahoo! JAPAN・LINE・PayPayという国内最大級のユーザー基盤の相互利用促進、2023年11月開始の「LYPプレミアム」によるクロスユース促進が明記されています。決済領域では、PayPay㈱が2024年12月にPayPay銀行㈱の株式取得を、2025年2月にPayPay証券㈱の子会社化を発表し、PayPay証券は2025年4月1日、PayPay銀行は2025年4月11日にPayPay㈱主導での子会社化が完了。決済プラットフォームを起点に銀行・証券・カード決済を束ねる金融×通信の経済圏統合が加速しています(2025年3月期 経営方針)。

PayPay・LINEヤフー経済圏志向での行動 → 「通信会社が決済・銀行・証券を束ねる意義」をPayPay㈱主導の子会社化の構図で説明できるよう準備しましょう。ソフトバンクの面接対策で、経済圏戦略を語る具体フレーズを確認できます。

ただし、これらの賭けには裏側のリスクもあります。次章ではソフトバンク自身が有報で開示しているリスクを見ていきます。

ソフトバンクが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ソフトバンクが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

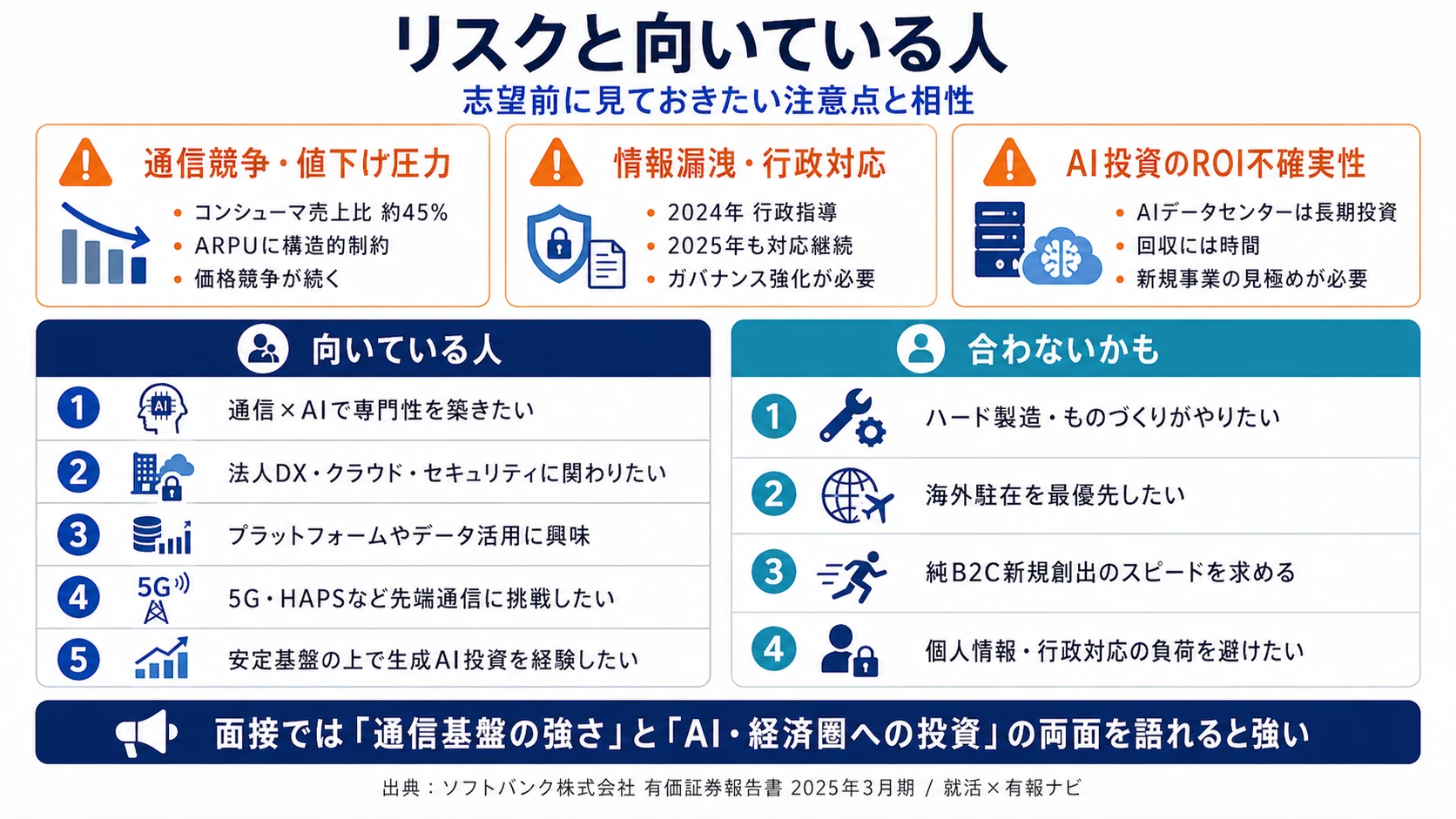

リスク1: 通信競争激化と料金値下げ圧力|コンシューマARPUの構造的制約

最大セグメントであるコンシューマ(売上比約45%)は、人口減少・高齢化、競争促進政策の強化、異業種からの新規参入により経営環境が大きく変化しています。マルチブランド戦略(ソフトバンク/ワイモバイル/LINEMO)でユーザーニーズに対応している一方、料金プラン・通話品質・データ通信品質で消費者の期待に沿えない場合や、法令・規制・解釈の変更によりサービス・販売方法が制約を受け、収入減・金銭的負担増が生じる可能性が有報に明記されています。コスト効率化が想定通りに進まないリスクも併記されています(2025年3月期 事業等のリスク)。

リスク2: LINEヤフー情報漏洩・行政指導とセキュリティガバナンス

メディア・EC事業の中心であるLINEヤフー㈱は、2023年11月公表の不正アクセスによる情報漏洩で、2024年3月および4月に総務省から行政指導を、同年3月に個人情報保護委員会から勧告および報告等の求めを受けました。2024年11月に生じた「LINE」アルバムでサムネイル画像が正しく表示されない不具合についても、2025年3月に総務省から行政指導を受けています。ソフトバンクは親会社として、定期的なリスク状況の評価や緊急時連絡体制の強化など実効的なセキュリティガバナンス確保の取り組みを進めると有報に明記されています(2025年3月期 経営方針・事業等のリスク)。

リスク3: AI・新規事業領域のROI不確実性

ソフトバンクは通信・eコマース・決済・SNSの数千万人規模ユーザー基盤を強みに、AI、FinTech、モビリティ、ヘルスケア、再生可能エネルギーなどの領域で新規事業創出を進めています。しかし提供する商品・サービスが企業のニーズを捉えられない場合は事業・財政状態・業績に影響を及ぼす可能性が事業等のリスクに明記されています。生成AIサービス提供に必要となる大規模AIデータセンターの構築は長期性の成長投資であり、社債型種類株式などを活用する財務戦略も併記されています(2025年3月期 経営方針・事業等のリスク)。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ソフトバンクがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたソフトバンクの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するソフトバンクの特徴 | 詳しく見る |

|---|---|---|

| 通信×AIインフラ志向 | AITRAS(NVIDIA GH200上のAI-RAN)・自社LLM Sarashina・OpenAI提携 | → 本記事の賭け1 |

| 法人DX志向 | エンタープライズ売上+10.6%・SBテクノロジー完全子会社化・4.9GHz基地局 | → 本記事の賭け2 |

| PayPay・LINEヤフー経済圏志向 | メディア・EC利益+35.0%・PayPay銀行/証券子会社化 | → 本記事の賭け3 |

| 規制業種・行政対応への耐性 | LINEヤフー2024年情報漏洩・総務省行政指導 | → 本記事のリスク2 |

合いそうな人

- 通信×AIの融合領域(AITRAS・AIデータセンター・LLM)で専門性を築きたい人

- 法人DX・クラウド・セキュリティのソリューション営業/PMに関わりたい人

- PayPay・LINE・Yahoo! JAPANのプラットフォームビジネスとデータ活用に興味がある人

- 5G高度化・HAPS・4.9GHz帯基地局など先端通信領域に挑戦したい人

- 国内大手の安定収益基盤を持ちつつ、生成AI領域でスピード感のある投資を経験したい人

合わないかもしれない人

- ハードウェア製造・ものづくりをしたい人 → ソニーグループの有報分析

- 海外駐在・グローバルビジネスを主目標にする人 → NTTの有報分析

- 純粋なB2C新規創出のスピード感を求める人 → 楽天グループの有報分析

- プラットフォーム事業の個人情報・行政対応負荷を避けたい人(メディア・EC配属を想定する場合)

従業員データ

ソフトバンクの従業員データも判断材料になります。連結従業員は55,070人、親会社単体は18,895人と、子会社(SBテクノロジー・LINEヤフー・PayPay等)の比重が高い構造です(2025年3月期 従業員の状況)。親会社単体の平均年齢41.7歳、平均勤続年数14.5年、平均年間給与849万円(8,491,000円)は通信大手として安定した処遇を示しています。

平均年収849万円・勤続14.5年は通信大手の安定。裏側は複数経済圏を束ねる組織の重さ。LINEヤフー連携・PayPay経済圏・SBテクノロジーまで束ねる構造の意思決定は、複数の規制業種(電気通信事業法・銀行法・個人情報保護法)を同時にクリアする必要があり、純粋ベンチャーのような数週間単位の意思決定は望みづらくなります。「複数経済圏を磨き上げる組織型キャリア」と「短期意思決定で勝負するスタートアップ型キャリア」のどちらを取るかは、志望段階で整理しておく論点です。

今から学ぶべき分野

有報が示す投資方針から、ソフトバンクで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学べること | 具体的なアクション |

|---|---|---|

| 次世代社会インフラ×生成AI(AITRAS・Sarashina・OpenAI) | LLM・AI-RAN・NVIDIAプラットフォームの基礎 | ChatGPT・Claude・Geminiの法人活用事例を3〜5件調べる。AI-RAN/NVIDIA GH200/LLMファインチューニングの概要を1本記事レベルで読み込む |

| Beyond Carrier×エンタープライズDX(SBテクノロジー連携) | クラウド・セキュリティ・法人DXの基礎 | AWS Cloud Practitioner/Azure Fundamentals取得。ChatGPT・Claudeで業務効率化PoCを1つ実装する |

| PayPay経済圏×LINEヤフー連携 | フィンテック規制と経済圏設計 | PayPay銀行・PayPay証券の子会社化(2025年4月)の意味を1分で説明できる準備。LYPプレミアムや「LINE」ショッピングタブの意図を競合(楽天・KDDI)と比較。有報の投資セクションの読み方も併読 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ソフトバンクの面接── 「なぜKDDI・ドコモではなくソフトバンクか」と聞かれたとき

有報を拝見し、AI-RAN統合ソリューション「AITRAS」をNVIDIA GH200 Grace Hopper上で開発し、自社LLM「Sarashina」と米OpenAIとの企業用AI提携(2025年2月)を組み合わせたマルチモデル戦略を進めている点に注目しました。KDDIがBeyond 5G/6Gの通信インフラ研究に重心を置くのに対し、ソフトバンクは通信インフラとAIインフラを同一プラットフォーム上で動かすことに賭けている、という違いが、自分の関心と最も合うと感じました。設備投資9,128億円のうちAIデータセンター投資が増加要因と明記されている点も、AI領域への本気度の根拠として捉えています。

ソフトバンクの面接── 「PayPay経済圏とLINEヤフー連携をどう評価するか」と聞かれたとき

メディア・EC利益が前年比+35.0%、ファイナンスが前期△4,984百万円から+33,186百万円へ黒字転換と、有報のセグメント情報で経済圏拡大の成果が定量的に確認できました。さらに2025年4月にPayPay銀行・PayPay証券のPayPay㈱主導での子会社化が完了し、決済プラットフォームを起点に銀行・証券・カードを束ねる金融×通信の経済圏統合が加速しています。「LYPプレミアム」のクロスユース促進と「LINE」アプリへのショッピングタブ追加計画も合わせて、メッセンジャー・検索・決済・金融を一気通貫でつなぐ独自ポジションだと評価しています。

面接で伝えるべき3つの軸

- 志望分野とソフトバンクのセグメント実績を1対1で結びつける。通信×AI・法人DX・PayPay経済圏のどの軸を選んだかを、有報の数値(+10.6%・+35.0%・9,128億円・黒字転換)で裏付けて語る

- 「Beyond Carrier」をAITRAS・SBテクノロジー子会社化・PayPay銀行/証券子会社化の3つで裏付ける。抽象的なスローガンではなく具体施策で語ると説得力が出る

- LINEヤフー情報漏洩・AI投資のROI不確実性にも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「AITRAS(AI-RAN統合ソリューション)の開発を有報で確認しました。新卒エンジニアがAITRASやAIデータセンター運用に関与できるキャリアパスはどのようなものでしょうか?」

- 「メディア・EC事業(LINEヤフー連携)の利益が前年比+35.0%で大きく伸びている中、新卒がプロダクトマネージャーやデータアナリストとして関わる機会はありますか?」

- 「PayPay銀行・PayPay証券のPayPay㈱主導での子会社化が2025年4月に完了した今、ファイナンス事業に新卒で配属された場合の業務範囲はどのように変わりますか?」

避けるべきこと: 「PayPayをよく使います」「待遇が良さそうです」など、有報の情報を使わない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ソフトバンクはコンシューマ約45%+メディア・EC約25%+エンタープライズ約14%+ディストリビューション約11%+ファイナンス約4%の5セグメント体制で、メディア・EC利益+35.0%・ファイナンス黒字転換・エンタープライズ売上+10.6%という非通信領域の成長エンジンが定量データで実証されている

- Beyond Carrierの3つの賭け(次世代社会インフラ×生成AI/エンタープライズDX/PayPay経済圏×LINEヤフー)はそれぞれ有報の経営方針・研究開発活動・セグメント情報で具体施策(AITRAS・SBテクノロジー子会社化・PayPay銀行/証券子会社化)まで裏付けられている

- 強みの裏側には3つのリスク──通信競争激化と料金値下げ・LINEヤフーの2024年情報漏洩問題と総務省行政指導・AIデータセンター長期投資のROI不確実性。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → ソフトバンクの面接対策記事

- 同じ通信3社と比較したい方は → KDDIの有報分析

- IT業界全体を俯瞰したい方は → IT業界の投資動向と将来性

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。