この記事を読むと: 面接で「なぜ防衛産業の中で御社を選んだか」を、防衛セグメント売上・R&D配分・コンプライアンス改革ステータスの数値根拠つきで自分の言葉で語れるようになります。

「防衛関連企業はどこも同じに見える」と思っていませんか。各社の有価証券報告書を横並びで読むと、三菱重工業・川崎重工業・IHIの3社は防衛省向け売上で7,042億円から非開示(10%未満)まで構造が桁違いに異なり、防衛セグメントR&Dも63億円から1,205億円まで約19倍の差があります。同じ「防衛産業」でも、3社が向かう未来はまったく違います。

| あなたの志向 | 向いている防衛企業 |

|---|---|

| 防衛全領域(陸海空宇宙サイバー)に携わり国際共同開発の中核を担いたい | 三菱重工業 |

| 哨戒機・潜水艦など独自プラットフォームに深く関わりたい | 川崎重工業 |

| 航空エンジン・ロケットで世界レベルの技術力を磨きたい | IHI |

この記事のデータは三菱重工業・川崎重工業・IHIの有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

なお、防衛以外のセグメントを含む重工2社の全事業比較は重工業界比較もあわせてご覧ください。本記事は防衛事業に絞り、3社の戦略・リスク・キャリアマッチを掘り下げます。

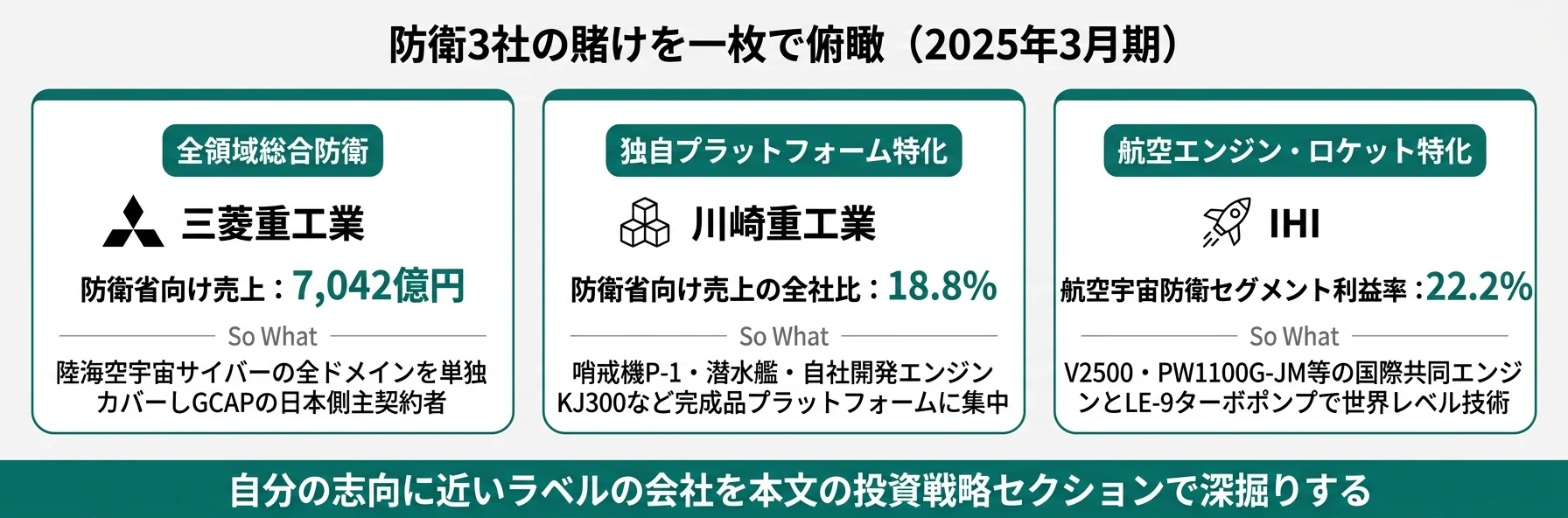

結論|3社は「3つの異なる賭け」をしている

防衛産業の「賭け」とは、有報の防衛セグメント売上・R&D配分・経営方針から読み取れる「会社が防衛事業のどの領域にどれだけの資金を集中させ、未来の安全保障にどう関わろうとしているか」の経営判断です。数字で整理すると、3社の防衛セグメント売上は5,527億円から1兆293億円まで約1.9倍、防衛セグメントR&Dは63億円から1,205億円まで約19倍の開きがあり、同じ「防衛産業」でも投資の中心はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 三菱重工業|全領域総合防衛 | 戦闘機・ミサイル・艦艇・戦車・宇宙の全ドメインを単独カバー、GCAP主契約者 |

| 川崎重工業|独自プラットフォーム特化 | 哨戒機P-1・潜水艦・自社開発エンジンKJ300など完成品プラットフォーム集中 |

| IHI|航空エンジン・ロケット集中 | V2500・PW1100G-JM等の国際共同エンジン、H3ロケットLE-9ターボポンプ |

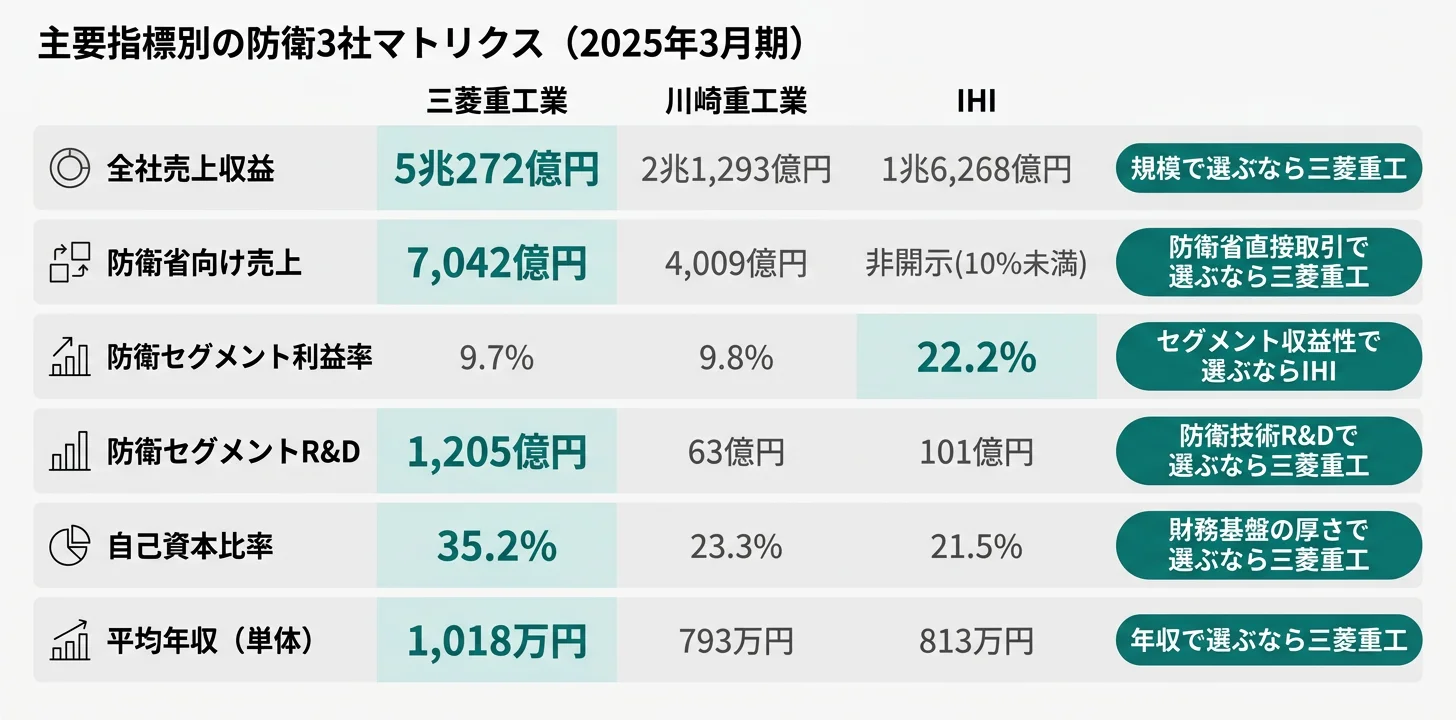

主要指標サマリー

| 指標 | 三菱重工業 | 川崎重工業 | IHI |

|---|---|---|---|

| 事業年度 | 2025年3月期 | 2025年3月期 | 2025年3月期 |

| 全社売上収益 | 5兆272億円 | 2兆1,293億円 | 1兆6,268億円 |

| 純利益 | 2,454億円 | 880億円 | 1,127億円 |

| 防衛セグメント売上 | 1兆293億円 | 5,678億円 | 5,527億円 |

| 防衛セグメント利益率 | 9.7% | 9.8% | 22.2% |

| 防衛省向け売上 | 7,042億円(+43.8%) | 4,009億円(+38.9%) | 非開示(<10%) |

| 防衛セグメントR&D | 1,205億円 | 63億円 | 101億円 |

| 防衛セグメント設備投資 | 379億円(+57%) | 248億円 | 386億円 |

| 連結従業員数 | 77,274人 | 40,640人 | 27,990人 |

| 平均年収(単体) | 1,018万円 | 793万円 | 813万円 |

出典: 各社 有価証券報告書 2025年3月期。三菱重工のR&D総額2,187億円には受託研究費1,444億円を含みます。IHIの利益率22.2%は、前期のPW1100G-JMエンジン問題(セグメント赤字1,029億円)からの反動を含みます。川崎重工・IHIの「防衛セグメント設備投資」は航空宇宙システム/航空・宇宙・防衛セグメント全体の数値で、有報上は防衛単独の内訳は開示されていません。

IHIの防衛セグメント利益率22.2%は「3社中最も収益性が高い」という単純な優位ではなく、エンジン市場のボラティリティを直接抱えている性格です。前期(2024年3月期)はPW1100G-JMエンジンの追加検査プログラム問題で同セグメントが1,029億円の赤字を計上しており、当期の1,228億円黒字には反動が含まれます。一方、三菱重工の9.7%・川崎重工の9.8%は防衛省向け官需中心で価格・利益率の振れ幅が比較的小さく、長期安定型のキャリア環境を提供します。利益率の高さは「集中による高リターン/高ボラティリティ」と「分散による安定」のどちらの構造を望むかの選択軸として読むべき指標です。

3社を横串で見ると、規模の大小ではなく「防衛のどの領域に賭けるか」が根本から違うことがわかります。次のセクションでは、各社の有報が示す具体的な投資先を順に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「設備の状況」「研究開発活動」「経営方針」から読み取れる、各社の防衛事業の重点投資領域を横並びで検証する分析です。ここから先は3社それぞれの投資先と数値、どんな志向の就活生に合うかを個別に整理します。

三菱重工業|全領域総合防衛

三菱重工の有報に記載されている防衛関連の主力製品は、防衛航空機、飛しょう体(ミサイル各種)、艦艇、特殊機械(魚雷)、特殊車両(戦車・装甲車)、宇宙機器と多岐にわたります。航空・海上・陸上・宇宙の全ドメインを単独でカバーできるのは、日本では三菱重工だけです(2025年3月期有報)。

中期経営計画「2024事業計画」では防衛を「伸長事業」に位置づけ、組織横断タスクフォースで増産準備を進めています。R&Dの方向性として、有報には無人機・AI技術を活用した監視システム、重要インフラ向けサイバーセキュリティ、H3ロケットの低コスト・高信頼性開発、月面探査・有人探査関連技術が挙げられており、次期戦闘機GCAP(日英伊共同開発)はその象徴的プロジェクトです。設備投資は航空・防衛・宇宙セグメントに379億円を投じ、前年比+57%と大幅に拡大、主な内容は「飛しょう体関連設備の拡充」で、ミサイル増産への本格的な準備が進んでいます。

防衛のほぼ全領域に関わり、国際共同開発の最前線で多領域横断のキャリアを築きたい就活生に向いています。一方、連結7.7万人の巨大組織のため、エナジーセグメント(売上1兆8,039億円・利益2,054億円)など防衛以外の事業に配属される可能性もあります。

三菱重工の防衛戦略を個社で深掘りしたい方は → 三菱重工業の有報分析

川崎重工業|独自プラットフォーム特化

川崎重工の防衛事業の特徴は、自社で完成品を開発・製造している点です。P-1哨戒機、C-2輸送機、潜水艦(そうりゅう型・たいげい型)、ヘリコプターなど、独自のプラットフォームを複数保有しています。潜水艦の建造は三菱重工と川崎重工の2社のみに限られる、国防上の重要な事業です(2025年3月期有報)。

有報の戦略記載では、「防衛省が掲げる防衛力強化に向けた7つの重視分野への取り組み推進」「サプライチェーン及び増産体制の再整備」が課題に挙げられています。R&Dでは、固定翼機・回転翼機の近代化・派生型事業、新SSM等のスタンドオフ防衛能力向上、AI技術を活用した無人化・自律化システム、自社開発エンジンKJ300シリーズの実用化が重点分野です。自社開発エンジンを防衛用途に展開する独自路線は、川崎重工ならではの戦略です。

防衛省向け売上が全社の18.8%を占める点は、就活生にとって重要な判断材料です。3社中最も防衛依存度が高く、哨戒機・潜水艦という特定プラットフォームに深く関わるキャリアを築きたい就活生に向いています。一方、潜水艦修繕事業・舶用エンジン事業の不正事案を受けてコンプライアンス改革の途上にある点は、入社前に有報の改革進捗を確認しておくべきポイントです。

川崎重工のプラットフォーム戦略を個社で深掘りしたい方は → 川崎重工業の有報分析

IHI|航空エンジン・ロケット集中

IHIの防衛事業は、航空エンジンの国際共同開発が中心です。V2500、PW1100G-JM、GE9Xなど世界の主要エンジンプログラムに参画しており、次期戦闘機用エンジンXF9-1の開発にも関わっています(2025年3月期有報)。

防衛省との直接取引は売上の10%未満と推定され、有報では主要顧客として開示されていません。代わりに日本航空機エンジン協会向け売上2,685億円が開示されており、エンジンプログラムを通じた間接的な防衛貢献が主力の形態です。中期経営計画「グループ経営方針2023」では航空エンジン・ロケット分野を「成長事業」に位置づけ、設備投資の39.6%(386億円)を航空・宇宙・防衛セグメントに集中投下しています(3社中最高の投資比率)。R&D 101億円ではNEDOグリーンイノベーション基金による航空機電動化・ゼロエミッション推進システム、ハイブリッド層流制御システム、H3ロケット1段用LE-9ターボポンプ、セラミックス基複合材料(CMC)の製造能力評価などに取り組んでいます。

航空エンジン・ロケットに特化して世界レベルの技術力を磨きたい就活生に向いています。3社中最もコンパクトな組織(連結2.8万人)で専門性の高い技術者集団として働けますが、防衛省との直接取引が限定的なため、純粋な「防衛専業」キャリアを求める方には合わない可能性があります。

IHIのエンジン戦略を個社で深掘りしたい方は → IHIの有報分析

3社の投資戦略を並べると、「防衛産業」というラベルの下で向かう先は3方向に分岐していることが確認できます。次のセクションでは、各社の有報が認識しているリスクから「キャリアで経験する変化の種類」を比較します。

業界共通リスク|有報の「事業等のリスク」から読む注意点

事業等のリスクとは、有報に法定開示として記載される「会社が自ら認識している経営上の不確実性」です。共通リスクと各社固有リスクの両方を、性格の違いに着目して読むと、入社後にどんな環境変化を経験するかが見えてきます。

防衛産業ではコンプライアンスの問題が複数の企業で顕在化しています。川崎重工は潜水艦修繕事業と舶用エンジン事業の不正事案を受けて、有報に「コンプライアンス特別推進委員会」設置と「不正ができない仕組みの構築」「不正発見の強化」「組織風土・意識改革」の3本柱の改革進捗を記載しています(2025年3月期有報)。IHIも子会社IHI原動機でのエンジン試運転記録不適切行為(2024年10月再発防止策公表)、IHI運搬機械の機械式駐車装置事業における独禁法違反の認定(2025年3月)が有報で開示されています。三菱重工は同種の重大事案は開示されていませんが、有報のリスク項目で「コンプライアンスが大前提」との姿勢が明示されており、業界全体としてガバナンス強化が求められている状況です。各社の改革ステータスは、入社後に体験するガバナンス文化の予告編として読めます。

防衛費増額は2027年度までの5年間計画で、その後の予算水準は政治情勢や国際環境に左右されます。川崎重工は防衛省向け売上が全社の18.8%と3社中最も高く、予算変動が業績に直結する構造です。三菱重工はエナジーセグメント(売上1兆8,039億円・利益2,054億円)という大きな柱があり、防衛予算が変動しても事業ポートフォリオ全体での吸収力が相対的に厚い構造です。IHIは防衛省との直接取引は限定的ですが、航空・宇宙・防衛セグメントが利益の77.1%を占めるため、エンジン市場全体の動向(航空機需要・国際エンジンプログラム)が業績を大きく左右します(2025年3月期有報)。

IHIの前期業績は、航空エンジン依存のリスクを端的に示しています。PW1100G-JMエンジンの追加検査プログラム問題により、航空・宇宙・防衛セグメントは売上収益を1,560億円減額し、セグメント赤字1,029億円を計上しました(2024年3月期有報)。当期は同セグメントが1,228億円の黒字に転じ利益率22.2%と高水準ですが、この数字には前期の反動が含まれている点に注意が必要です。「当年度の高利益率=経営の強さ」と単純解釈せず、エンジン1機種の不具合が全社業績を揺らす構造を理解しておく必要があります。

自己資本比率を見ると、三菱重工35.2%、川崎重工23.3%、IHI 21.5%と差があります。防衛関連の大型プロジェクトは長期にわたるため、不測の事態(コスト超過・納期遅延・契約変更)が起きた際のリスク吸収力という観点では、三菱重工の財務基盤が最も厚い構造です。一方、川崎重工とIHIは資本効率(ROE 13.2%・26.3%)で三菱重工(10.7%)を上回っており、レバレッジを効かせた成長指向の経営とも読めます(2025年3月期有報)。

他社のリスク開示と比較する読み方は → 有報の事業等のリスクの読み方ガイド

リスク構造を踏まえたところで、次のセクションでは自分の志向と3社のマッチングを整理します。

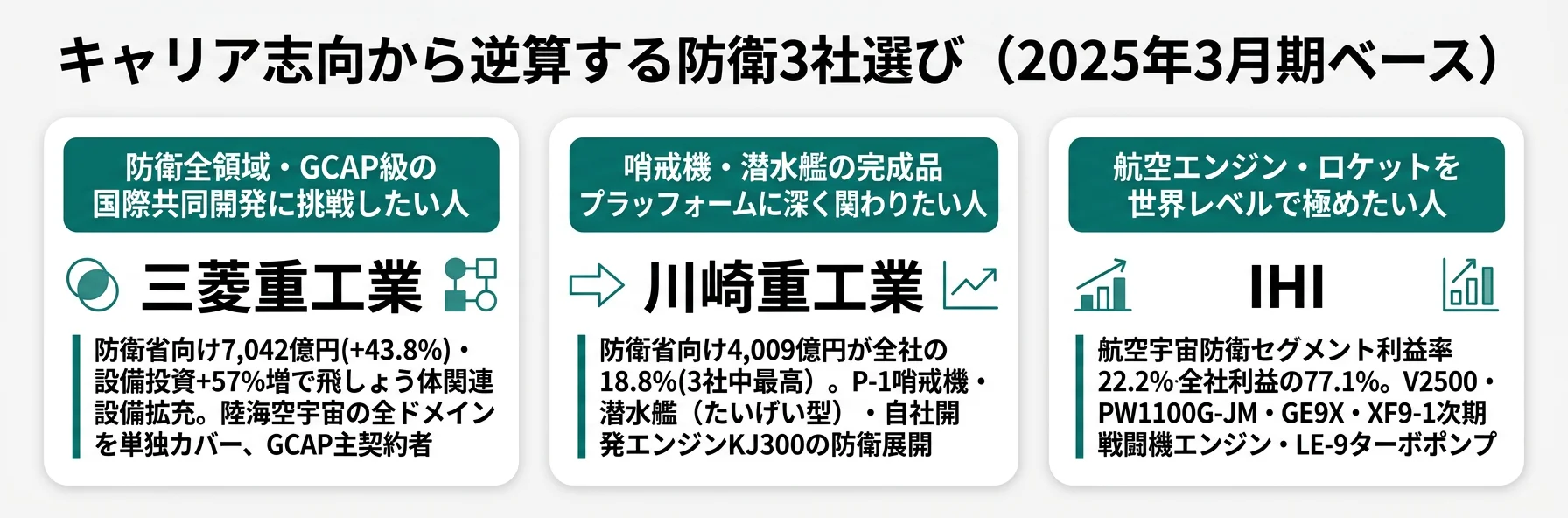

キャリアマッチ|志向から逆算する防衛産業選び

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は「全領域横断型」「特定プラットフォーム深掘り型」「エンジン専門技術型」の3つに分かれ、それぞれに合う企業が明確に分岐します。

志向×企業のマッピング

| あなたの志向 | おすすめ | 有報根拠 | 注意点 |

|---|---|---|---|

| 防衛全領域・GCAP級の国際共同開発に挑戦 | 三菱重工 | 防衛省向け7,042億円・設備投資+57%・GCAP主契約者 | 巨大組織のため防衛以外への配属可能性 |

| 哨戒機・潜水艦など完成品プラットフォーム | 川崎重工 | 防衛省向け4,009億円が全社の18.8%・自社開発エンジンKJ300 | コンプライアンス改革途上 |

| 航空エンジン・ロケットの世界レベル技術 | IHI | 防衛セグメント利益率22.2%・XF9-1次期戦闘機エンジン・LE-9ターボポンプ | 防衛省直接取引<10%・エンジン市場ボラティリティ |

| 長期安定の長期雇用文化 | 三菱重工 | 平均勤続18.9年・自己資本比率35.2% | 配属先の希望が必ず通るとは限らない |

| 高い資本効率の成長志向 | IHI | ROE 26.3% | 利益の77%を一つのセグメントが占める集中構造 |

平均年収・勤続年数の比較

| 指標 | 三菱重工 | 川崎重工 | IHI |

|---|---|---|---|

| 平均年収(単体) | 1,018万円 | 793万円 | 813万円 |

| 平均年齢 | 42.5歳 | 41.5歳 | 41.1歳 |

| 平均勤続年数 | 18.9年 | 15.4年 | 15.8年 |

| 連結従業員数 | 77,274人 | 40,640人 | 27,990人 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況。平均年収は単体(持株会社含む本体)の数値です。

平均年収は三菱重工1,018万円〜川崎重工793万円で約225万円の差がありますが、「年収の高さ=働きやすさ」ではない点に注意が必要です。三菱重工の平均勤続年数18.9年は3社中最長で、長期雇用と階層的な意思決定を伴う組織文化を示します。一方、川崎重工15.4年・IHI 15.8年は若干流動性のある組織で、若手の機会獲得スピードに違いが出る可能性があります。連結従業員数も三菱重工7.7万人と川崎重工4.1万人・IHI 2.8万人で約2-3倍の差があり、組織のスケールと裁量範囲はトレードオフの関係にあります。年収・勤続・規模は「働き方の性格」として読むべき指標であり、絶対値の優劣で判断するものではありません。

合う人・合わない人

大規模・全領域に惹かれる人

- 防衛全ドメイン(陸海空宇宙サイバー)に関わるキャリアを築きたい → 三菱重工業の防衛戦略を読む

- GCAPなど国際共同開発の主契約者として働きたい → 三菱重工

- 長期雇用の中で複数事業を経験したい → 三菱重工(連結7.7万人)

- 自己資本比率の厚い財務基盤で長期プロジェクトに挑みたい → 三菱重工35.2%

大規模・全領域が合わない人

- 特定プラットフォームに深く関わりたい → 川崎重工業のプラットフォーム戦略を読む

- 航空エンジン・ロケットを世界レベルで極めたい → IHIのエンジン戦略を読む

- コンパクトな組織で専門性を磨きたい → IHI(連結2.8万人)

- 高い資本効率の成長環境で挑戦したい → IHI(ROE 26.3%)

「合わない」と感じた選択肢があれば、防衛以外を含む全事業の比較に視野を広げる方法もあります。重工業界比較では3社の全セグメントを横断比較しています。

面接で使える防衛3社の切り口

3社の有報から、面接で「なぜ御社か」を語る際に使える切り口を社別に整理します。それぞれ具体数値を起点にした想定回答例で、3社の戦略の核心を押さえています。

三菱重工業の面接 ──「なぜ御社か」と聞かれたとき

「有報で防衛省向け売上が前年比+43.8%の7,042億円に拡大している点と、航空・防衛・宇宙セグメントの設備投資が前年比+57%・主に飛しょう体関連設備の拡充に充てられている数値に注目しました。次期戦闘機GCAP(日英伊共同開発)の日本側主契約者として国際共同開発の中核を担う立場と理解しています。航空・海上・陸上・宇宙の全ドメインを単独でカバーする会社でしか経験できない多領域横断のエンジニアリングに挑戦したいです。」

川崎重工業の面接 ──「なぜ御社か」と聞かれたとき

「有報で防衛省向け売上が全社の18.8%を占め、3社中最も防衛依存度が高い構造に注目しました。哨戒機P-1や潜水艦(たいげい型)など、独自に完成品プラットフォームを開発・製造できる体制と、自社開発エンジンKJ300シリーズの防衛展開という独自路線が御社の強みと理解しています。コンプライアンス特別推進委員会による改革も含めて、変革期の事業に責任を持って関わりたいです。」

IHIの面接 ──「なぜ御社か」と聞かれたとき

「有報で航空・宇宙・防衛セグメントが全社利益の77.1%・1,228億円を占める集中構造と、設備投資の39.6%(386億円)を同セグメントに振り向ける投資姿勢に注目しました。V2500・PW1100G-JM・GE9Xなど世界の主要エンジンプログラムへの参画と、次期戦闘機用エンジンXF9-1・H3ロケットLE-9ターボポンプという防衛・宇宙の最前線技術が御社の核心と理解しています。航空エンジンとロケットの両軸で世界レベルの技術を磨ける環境で挑戦したいです。」

逆質問例(防衛3社共通で使える)

- 「防衛省向け売上が前期比で40%超の伸びを示していますが、増産体制の整備でいま最も課題になっているのは人員確保とサプライチェーンのどちらでしょうか?」

- 「2027年度以降の防衛予算は政策によって変動する可能性があると思いますが、ポスト2027の事業ポートフォリオはどのような姿を想定されていますか?」

- 「コンプライアンス改革の進捗が有報に明示されていますが、現場での運用変化として最も実感しやすい変化はどこにありますか?」

- 「次期戦闘機・無人機・AIによる監視システムなど新領域への投資が進んでいますが、若手エンジニアが参画できる時間軸はどの程度ですか?」

まとめ

防衛3社の有報データが示す結論は、「同じ防衛産業でも、3社が向かう未来はまったく違う」ということです。三菱重工は全ドメインカバーと国際共同開発の中核、川崎重工は哨戒機・潜水艦の独自プラットフォームと自社開発エンジンKJ300、IHIは航空エンジン・ロケットの世界レベル技術──事業の中心軸が3方向に分岐しています。

この記事のポイント3選

- 防衛省向け売上は7,042億円から非開示まで構造が桁違い、3社の防衛との関わり方が根本的に異なる

- 防衛セグメントR&Dは63〜1,205億円で約19倍の開きがあり、技術開発の中心は三菱重工に集中している

- IHIの利益率22.2%は前期エンジン問題からの反動を含む、利益率は「集中による高リターン/高ボラティリティ」の指標として読む

次のアクション

- 各社の事業戦略を個社で深掘りしたい方は → 三菱重工 / 川崎重工 / IHI

- 防衛以外の全事業を含めた比較が必要な方は → 重工業界比較

- 有報の事業等のリスクの読み方を体系的に学びたい方は → 有報のリスク情報の読み方ガイド