この記事を読むと: 面接で「なぜ半導体製造装置メーカーの中で御社か」を、担当工程の違い・設備投資36倍・平均年収と勤続年数の対比という数値根拠つきで自分の言葉で語れるようになります。

「半導体製造装置メーカーはどこも似たようなもの?」と感じている就活生は少なくありません。しかし2025年3月期・6月期の有価証券報告書を横並びで読むと、4社は半導体製造プロセスの異なる工程を担い、設備投資はレーザーテック50億円から東京エレクトロン約1,800億円まで36倍の開きがあり、同じ「半導体製造装置」の看板で正反対の戦略を取っています。

| あなたの志向 | 向いている企業 |

|---|---|

| 半導体の技術進化を全方位で支えたい | 東京エレクトロン |

| ニッチ技術を極めた精密加工のプロになりたい | ディスコ |

| AIテスト技術の最前線で世界シェア過半の環境で働きたい | アドバンテスト |

| 少数精鋭×世界独占のニッチトップで裁量大きく働きたい | レーザーテック |

| 海外顧客との技術議論を日常的に経験したい | 全4社(海外売上90〜98%) |

この記事のデータは東京エレクトロン・ディスコ・アドバンテスト(2025年3月期)、レーザーテック(2025年6月期)の有価証券報告書に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

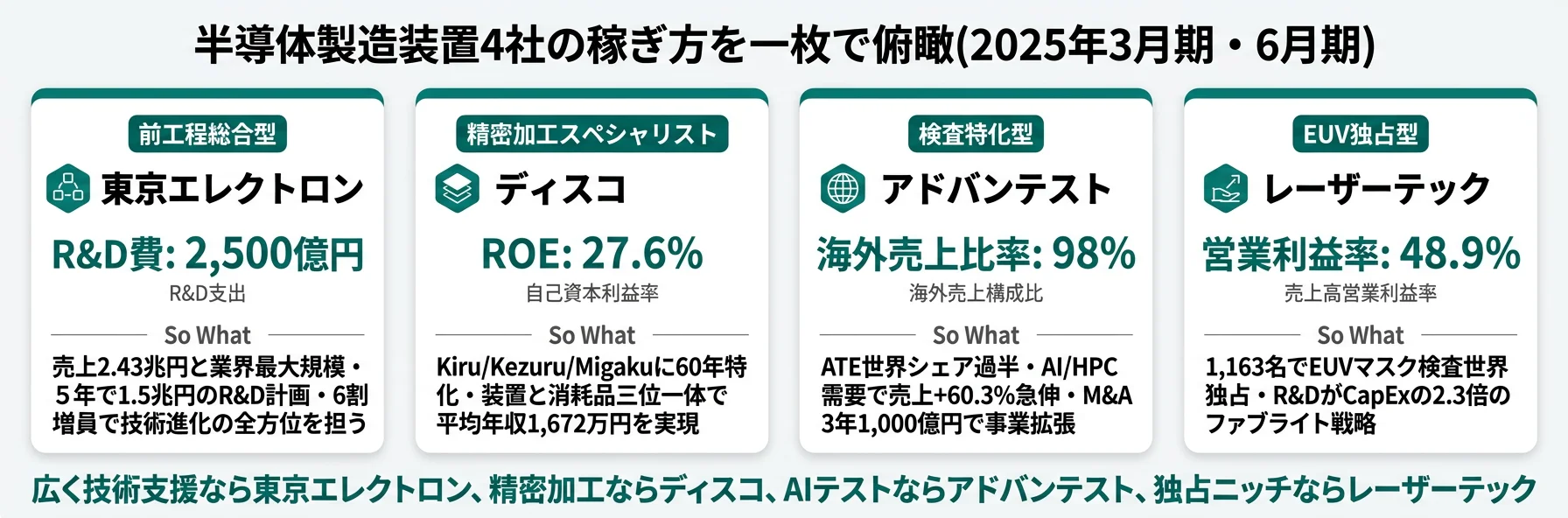

結論|4社は「異なる4工程への賭け」をしている

半導体製造装置メーカーの「賭け」とは、半導体ができるまでの工程(前工程・精密加工・テスト・マスク検査)のどこに経営資源を集中させるかの経営判断を指します。数字で整理すると、4社の売上高は2,514億円から2兆4,315億円まで9.7倍、設備投資は50億円から約1,800億円まで36倍の開きがあり、同じ「半導体製造装置」でも担当工程・製造思想・規模は根本から違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 東京エレクトロン|前工程総合型 | 前工程装置を全方位展開し、フィールドソリューション事業でシクリカル耐性を強化 |

| ディスコ|精密加工スペシャリスト | Kiru/Kezuru/Migakuに60年集中し、装置と消耗品の三位一体でROE 27.6%を実現 |

| アドバンテスト|検査特化型 | ATE世界シェア過半でAI/HPC需要に乗り、M&Aで事業領域拡大を加速 |

| レーザーテック|EUV独占型 | EUVマスク検査で世界独占、1,163名で営業利益率48.9%の「頭脳に投資する」モデル |

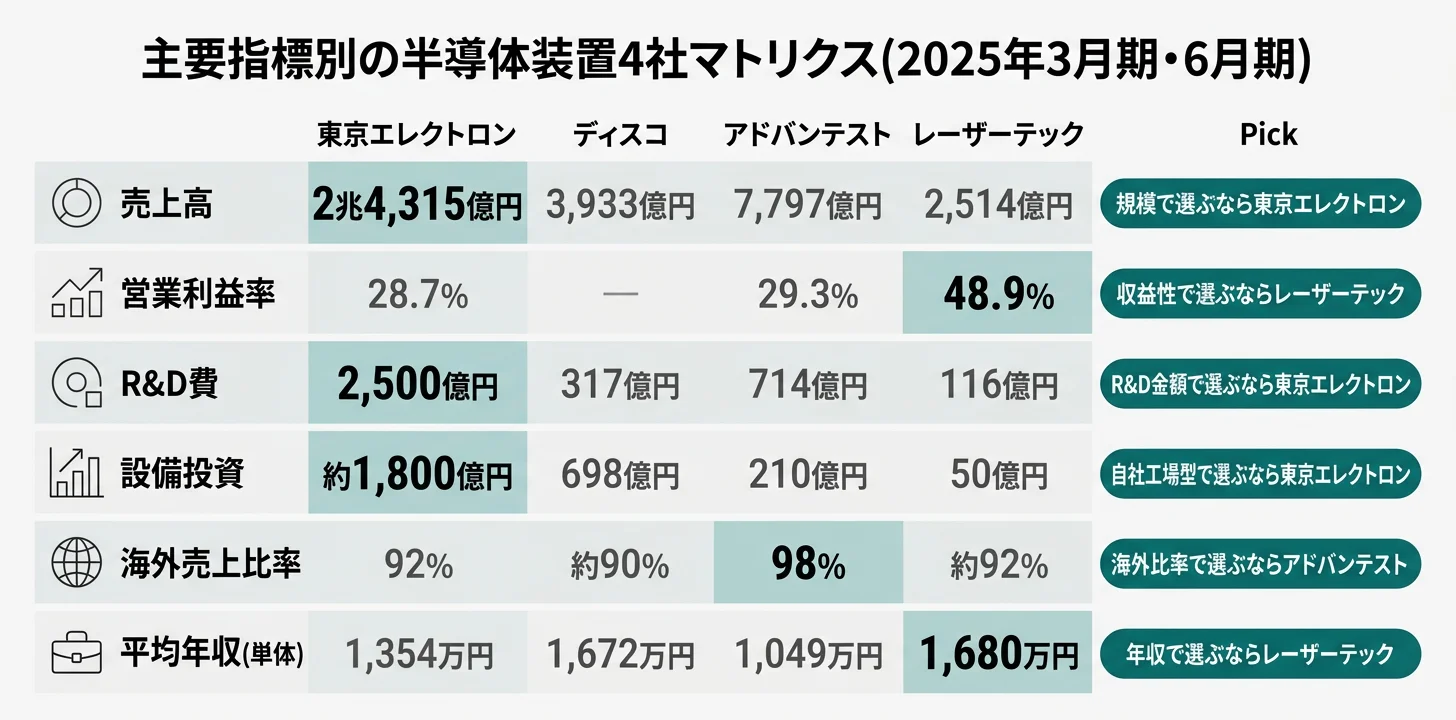

主要指標サマリー

| 指標 | 東京エレクトロン | ディスコ | アドバンテスト | レーザーテック |

|---|---|---|---|---|

| 売上高 | 2兆4,315億円 | 3,933億円 | 7,797億円 | 2,514億円 |

| 営業利益率 | 28.7% | ─ | 29.3% | 48.9% |

| R&D費 | 2,500億円 | 317億円 | 714億円 | 116億円 |

| 設備投資 | 約1,800億円 | 698億円 | 210億円 | 50億円 |

| 海外売上比率 | 92% | 約90% | 98% | 約92% |

| 連結従業員数 | 18,236人 | 5,256人 | 7,001人 | 1,163人 |

| 平均年収(単体) | 1,354万円 | 1,672万円 | 1,049万円 | 1,680万円 |

| 担当工程 | 前工程 | 精密加工 | テスト | マスク検査 |

| 製造方式 | 自社工場型 | Fab Important | 自社+外注混合 | ファブライト |

出典: 各社 有価証券報告書。東京エレクトロン・ディスコ・アドバンテストは2025年3月期、レーザーテックは2025年6月期。ディスコは単一セグメントで営業利益率の開示形式が異なるが、純利益率31.5%・ROE 27.6%で高収益性を維持

設備投資36倍(東京エレクトロン約1,800億円 vs レーザーテック50億円)の差は、「大規模投資=強い/小規模投資=弱い」という単純な優劣ではなく、「半導体技術の進化と命運を共にする自社工場型」と「頭脳に投資して製造は外部に委ねるファブライト型」という経営思想の性格の違いです。前者は資本集約型で技術プロセス全体を内製化できる一方、固定費負担が重く業績の振れ幅が大きくなります。後者は製造リスクを外部化して少数精鋭で運営できる一方、製造能力を持たないためサプライヤー選定とQCDの管理責任が重い。どちらの経営環境に自分が向くかを見極めるのが、半導体装置メーカー選びの起点です。

4社を横串で見ると、単に規模の大小ではなく「どの工程で、どう稼ぐか」という構造そのものが異なることがわかります。次のセクションでは、最も業績の性格を分ける担当工程の違いから具体的に比較していきます。

担当工程の比較|半導体製造プロセスで4社はどこを担うか

担当工程の比較とは、半導体ができるまでの工程(前工程・後工程・テスト・マスク検査)の中で、各社がどの工程でどう稼ぐかを確認する分析です。結論を先に示すと、東京エレクトロンは前工程装置を全方位展開する総合型、ディスコは後工程の精密加工に60年特化するニッチ集中型、アドバンテストはテスト工程でシェア過半の検査特化型、レーザーテックはマスク検査で独占の超ニッチ独占型で、4社はまったく異なる工程で異なる役割を担っています。

工程別の役割と稼ぎ方

| 会社 | 担当工程 | 主力製品 | 競争優位 |

|---|---|---|---|

| 東京エレクトロン | 前工程 | コータ/デベロッパ・エッチング・成膜・洗浄 | コータ/デベロッパ世界シェア約90% |

| ディスコ | 後工程(精密加工) | ダイシング・グラインダー・ポリッシャー+消耗品 | 精密加工60年の技術蓄積・テストカット仕組み |

| アドバンテスト | テスト | SoC/メモリ用ATE(自動テスト装置) | ATE世界シェア過半・AI/HPC向け需要拡大 |

| レーザーテック | マスク検査 | EUVマスク検査・ブランクス欠陥検査 | EUV検査で世界シェア独占 |

出典: 各社 有価証券報告書 2025年3月期・6月期

東京エレクトロンのもう一つの収益の柱がフィールドソリューション事業(売上5,383億円、全体の22%)です。装置販売後のパーツ供給・メンテナンス・アップグレードで、半導体サイクルに左右されにくいストック型収益を積み上げています。装置の新規販売が景気変動で鈍化する局面でも、既に設置された装置の保守需要が安定収益源となる構造です。

ディスコは顧客の加工対象物を預かり無償でテストカットを実施する仕組みを持ち、60年分のノウハウ蓄積と参入障壁の源泉になっています。消耗品(精密加工ツール)の売上がシクリカル変動を緩和し、5期連続増収を支えている構造です。

アドバンテストはAI・HPC向け半導体のテスト需要の構造的拡大を追い風に、当期売上は前年比+60.3%の7,797億円に急伸しました(2025年3月期有報、IFRS)。研究開発部門がグループ人員の約3割を占める技術者集団で、キーエンジニアにリテンションRSU(譲渡制限付株式報酬)を導入するなど、技術人材の確保に注力しています。

レーザーテックは「大手企業が参入しにくいサイズのマーケットで、中小企業にはノウハウや技術の点で参入が困難なニッチマーケットに注力」と経営方針で明言しており(2025年6月期有報)、従業員わずか1,163名で売上2,514億円・営業利益率48.9%を実現しています。

高収益製造業のもう一つの切り口を見たい方は → 高収益製造業3社を有報で比較

担当工程の違いを把握したところで、次のセクションでは各社が未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」「研究開発活動」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は4社それぞれが有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深堀りできます。

東京エレクトロン|前工程総合型

東京エレクトロンは前工程装置を全方位展開し、コータ/デベロッパ(世界シェア約90%)・エッチング装置・成膜装置・洗浄装置・ウェーハプローバと複数の装置カテゴリを持ちます。売上2兆4,315億円は4社中最大で、製品の幅広さが強みです(2025年3月期有報)。

R&D費2,500億円(売上比10.3%)は業界で群を抜く規模で、次世代トランジスタ構造(GAA)・AI向け広帯域メモリ(HBM)・先端パッケージング(チップレット/3D実装)に全方位投資しています。中期計画では5年で1.5兆円のR&D・7,000億円の設備投資を計画しており、従業員は6割増員計画中と門戸の広さも特徴です。

半導体の技術進化を広く支えたい就活生にとっては、複数の装置カテゴリを横断して先端技術に携われる環境です。

ディスコ|精密加工スペシャリスト

ディスコは「Kiru(切る)・Kezuru(削る)・Migaku(磨く)」という精密加工技術に60年以上特化し、半導体ウェーハの切断(ダイシング)・研削・研磨に使う装置と消耗品(精密加工ツール)を三位一体で提供します。単一事業ドメインへの集中投資という経営判断が、連結5,256名でROE 27.6%・平均年収1,672万円という異次元の収益性を生んでいます(2025年3月期有報)。

R&D費317億円と設備投資698億円を合わせると売上の25.8%を将来投資に振り向けており、比率では4社中最高です。すべて自己資金で賄う財務体質が特徴で、シリコン以外の新素材(SiC・GaNなど)の加工技術開発も進めています。

ニッチ技術を極め高処遇を求める就活生にとっては、精密加工一筋60年の技術蓄積を武器にキャリアを深められる環境です。

アドバンテスト|検査特化型

アドバンテストは完成した半導体チップが設計通りに動作するかを検査するテスタ(ATE: Automatic Test Equipment)で世界シェア過半を維持しています。SoC(システムオンチップ)テスタとメモリテスタの両分野をカバーし、AI/HPC向けテスト需要の構造的拡大を追い風に、当期売上は前年比+60.3%の7,797億円に急伸しました(2025年3月期有報・IFRS)。

R&D費714億円(3年約2,100億円計画)に加え、M&Aに3年で約1,000億円の投資を計画しています。テスタ単品の販売からトータル・テスト・ソリューションへの転換を図り、設計検証ソリューション「SiConic」の提供やプローブカード・メーカー3社との戦略提携など、事業領域の拡大を加速しています。

AI時代のテスト技術の最前線に立ちたい就活生にとっては、研究開発部門がグループの約3割を占める技術者集団の中でテスト・検証の構造変化を担える環境です。

レーザーテック|EUV独占型

レーザーテックはEUV(極端紫外線)マスク検査装置で世界シェアを独占するニッチトップ企業です。従業員わずか1,163名で売上2,514億円・営業利益率48.9%を実現し、一人当たり売上は約2.16億円に達します(2025年6月期有報)。

R&D費116億円が設備投資50億円の2.3倍という構造が、「工場に投資する」のではなく「頭脳に投資する」ファブライト戦略を象徴しています。製造を協力会社に委託し、自社のリソースは研究開発と技術サポートに集中。EUVマスクブランクス欠陥検査装置の次世代機(E320シリーズ)やSiCウェハ検査装置(SICA108シリーズ)の開発に注力しています。

少数精鋭で裁量大きく働きたい就活生にとっては、1,163名で世界を独占する経験を積める、個人のインパクトが大きい環境です。

4社の投資戦略を並べて見ると、「半導体製造装置」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で各社を比較します。

人的資本の比較|年収・組織規模・勤続年数の対比

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収はレーザーテック1,680万円からアドバンテスト1,049万円まで631万円の差がある一方、平均勤続年数はアドバンテスト20.2年がレーザーテック8.3年の2.4倍と、組織の成熟度に大きな差があります。年収の高さと組織の安定度は必ずしも一致しないのが半導体装置業界の特徴です。

年収・従業員・勤務地データ一覧

| 指標 | 東京エレクトロン | ディスコ | アドバンテスト | レーザーテック |

|---|---|---|---|---|

| 平均年収(単体) | 1,354万円 | 1,672万円 | 1,049万円 | 1,680万円 |

| 平均年齢 | 43.5歳 | 37.3歳 | 45.8歳 | 40.1歳 |

| 平均勤続年数 | 14.9年 | 10.7年 | 20.2年 | 8.3年 |

| 連結従業員数 | 18,236人 | 5,256人 | 7,001人 | 1,163人 |

| 主な勤務地 | 宮城・熊本・東京 | 東京・広島・長野 | 群馬・埼玉 | 横浜 |

出典: 各社 有価証券報告書 2025年3月期・6月期 従業員の状況

平均年収はレーザーテック1,680万円とディスコ1,672万円が拮抗してトップ、東京エレクトロンが1,354万円、アドバンテストが1,049万円で最低です。4社とも日本の製造業としてはトップクラスで、技術参入障壁の高さが高処遇の源泉になっています。

ディスコの平均年齢37.3歳は4社中最も若く、レーザーテックの平均勤続8.3年は最も短い水準です。いずれも急成長に伴う若手の採用が活発な証拠と読めます。反対に、アドバンテストの平均勤続20.2年は4社最長で、長期安定雇用型の組織風土を示唆しています。

組織規模の違いは働き方に直結します。東京エレクトロンの18,236名体制では分業が進み、専門領域に集中しやすい反面、異動や海外赴任の選択肢も広い。レーザーテックの1,163名体制では一人が担う範囲が広く、若手でも技術判断を任される場面が増える一方、組織としてのバックアップ体制は大企業ほど手厚くありません。

平均年収631万円差(レーザーテック1,680万円 vs アドバンテスト1,049万円)は、「高年収の会社が良い」という序列ではなく、組織規模と安定度とのトレードオフを映しています。レーザーテックは1,163名で個人のレバレッジが大きく勤続8.3年と若い組織、アドバンテストは7,001名で勤続20.2年と長期安定雇用型という性格の違いです。前者は少数で速く動ける一方、組織バックアップは薄く成果圧も高い。後者は長期的に専門性を深められる一方、1人当たりのレバレッジは小さくなります。金額単体の比較より、どのフェーズの組織で自分が力を発揮しやすいかで判断するのが実用的です。

ここまでで4社の構造差と投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどの企業と相性が良いかを判断する視点を整理します。

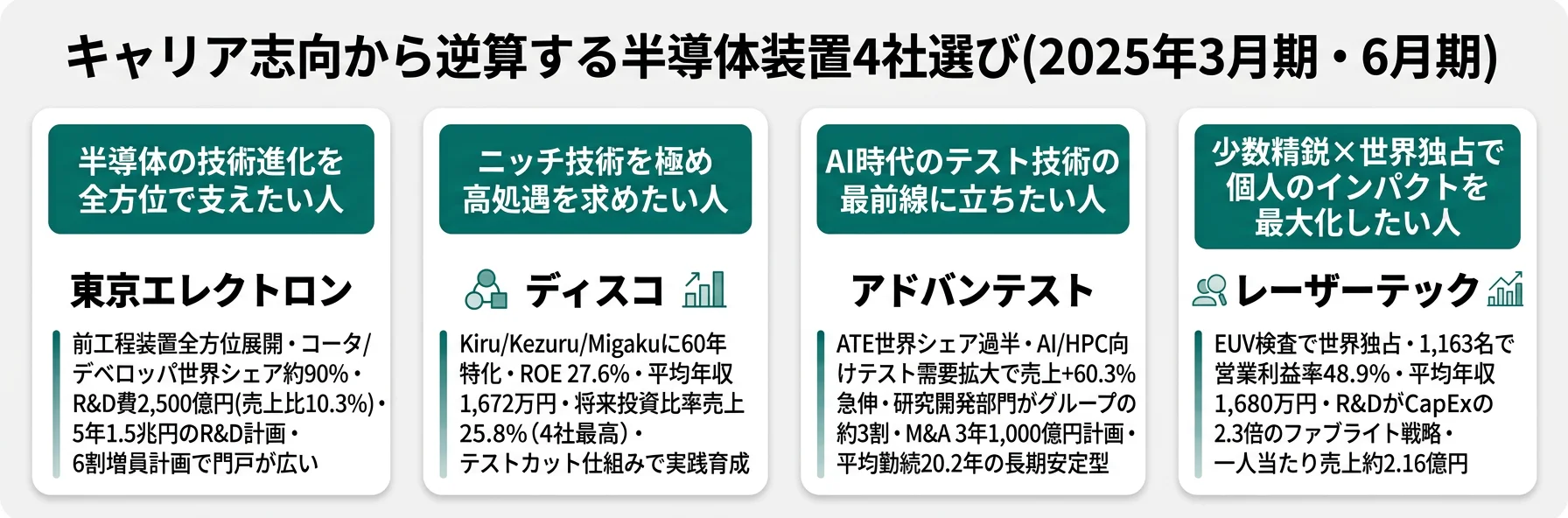

キャリアマッチ|自分に合う半導体装置メーカーを見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は「広く技術進化を支えたい型」「ニッチ技術を極めたい型」「AI/HPCテストの最前線型」「少数精鋭×世界独占型」の4つに分かれ、それぞれに合う企業が明確に分岐します。

大規模組織で技術を広く支えたい人

- 複数の装置カテゴリを横断する前工程装置メーカーで働きたい → 東京エレクトロンの有報分析を読む

- R&D費2,500億円・5年1.5兆円の規模で次世代技術に触れたい

- AIテスト需要の構造的拡大を追い風にする検査特化型で働きたい → アドバンテストの有報分析を読む

- 長期安定雇用型で専門性を深めたい(平均勤続20.2年のアドバンテスト)

少数精鋭で裁量大きく働きたい人

- 精密加工60年の技術蓄積を継ぐニッチ集中型で働きたい → ディスコの有報分析を読む

- 1,163名で世界独占のEUV検査に関わりたい → レーザーテックの有報分析を読む

- 若手でも技術判断を任される環境で実力を試したい

志向軸で見るキャリアマッチ

| 志向軸 | マッチする企業 | 有報データに基づく理由 |

|---|---|---|

| 広く半導体技術を支える | 東京エレクトロン | 前工程装置全方位展開・R&D 2,500億円・6割増員計画で門戸が広い |

| ニッチ技術を極める | ディスコ | 精密加工60年特化・ROE 27.6%・平均年収1,672万円・テストカット仕組みで実践育成 |

| AI時代のテスト技術 | アドバンテスト | ATE世界シェア過半・研究開発部門がグループの約3割・M&A 3年1,000億円計画 |

| 少数精鋭×世界独占 | レーザーテック | 1,163名で営業利益率48.9%・EUV検査独占・平均年収1,680万円 |

| グローバルでの技術議論 | 全4社 | 海外売上比率90〜98%(アドバンテスト98%が最高) |

| 長期安定雇用の組織 | アドバンテスト | 平均勤続20.2年(4社最長)の長期安定雇用型 |

面接での有報活用例

東京エレクトロンの面接 ── 「なぜ御社か」と聞かれたとき

「有報を読み、R&D費2,500億円(売上比10.3%)と5年で1.5兆円のR&D計画、7,000億円の設備投資計画は業界で群を抜く規模だと感じました。コータ/デベロッパ世界シェア約90%を基盤に、GAA・HBM・先端パッケージングへ全方位投資する姿勢は『半導体技術の進化と命運を共にする』覚悟の表れだと理解しています。6割増員計画の一員として、複数の装置カテゴリを横断する経験を積みたいと考えています。」

アドバンテストの面接 ── 「御社の強みは何だと思うか」と聞かれたとき

「有報で注目したのは、ATE世界シェア過半という市場ポジションと、研究開発部門がグループ人員の約3割を占める技術者集団であることです。AI/HPC向けテスト需要の構造的拡大を背景に売上が前年比+60.3%に急伸し、M&Aに3年で約1,000億円を投じてトータル・テスト・ソリューションへの転換を進めている点に魅力を感じます。設計検証ソリューション『SiConic』のような事業領域の拡大に関わりたいです。」

レーザーテックの面接 ── 「なぜ大手ではなく御社か」と聞かれたとき

「御社の有報で最も印象的だったのは、R&D費116億円が設備投資50億円の2.3倍という構造です。『工場に投資する』のではなく『頭脳に投資する』ファブライト戦略で、1,163名で営業利益率48.9%・EUVマスク検査で世界シェア独占を実現している点に強く共感しました。『大手企業が参入しにくいサイズのマーケットに注力』という経営方針のもとで、個人のインパクトが大きい環境で挑戦したいと考えています。」

有報データの面接活用をさらに深めたい方は → 有報データの面接活用テクニック

キャリアマッチの軸を押さえたら、最後に4社が有報で開示するリスク・課題を確認します。半導体装置業界特有のシクリカル性と地政学リスクを知ることで、面接で「リスクをどう見ますか」と聞かれた時にも自分の言葉で答えられるようになります。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。半導体製造装置業界は4社に共通する構造リスクと、ビジネスモデル・顧客構成の違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策(ストック型収益・消耗品・顧客分散など)まで踏み込むと深みが出ます。

半導体サイクルリスクは4社全社が有報のリスク欄で筆頭に挙げる業界共通の構造リスクです。東京エレクトロンは前期▲17%→当期+33%、アドバンテストは前期▲13%→当期+60.3%と売上の振れ幅が大きく、景気循環型ビジネスの典型例です。これに対してディスコは5期連続増収と比較的安定しており、装置だけでなく消耗品(精密加工ツール)の売上がシクリカル変動を緩和しています。半導体工場が稼働する限り消耗品は使われ続けるためです。就活生にとっては、入社後に経験する業績変動のサイクル感を事前に理解する材料となる数値です。

ストック型収益の有無は、同じシクリカル業界でも業績の緩衝装置(バッファ)の厚みを左右します。東京エレクトロンはフィールドソリューション事業が売上の22%(5,383億円)を占め、装置販売後のパーツ・メンテナンス・アップグレードで景気変動に左右されにくい収益を確保しています。レーザーテックもサービス売上が17%を占めます。ディスコは装置と消耗品を三位一体で提供するモデルで、装置市況が悪化しても消耗品でキャッシュフローを維持できる構造です。対照的にアドバンテストはサービス部門を持つものの相対的に装置販売依存度が高く、当期の+60.3%増収の裏返しとして下落局面の振れも大きい構造となります。

地政学・輸出規制リスクは4社全社が有報で明記しています。中国売上比率は東京エレクトロンで42%、ディスコで31.9%を占め、米国の対中輸出規制の影響を直接受ける構造です(2025年3月期有報)。半導体装置は米国・オランダ・日本の3カ国の輸出管理対象となる品目が多く、規制強化のたびに各社は個別機種の出荷可否を再判断する必要があります。アドバンテストはアジア(日本除く)売上比率89.4%と開示しており、レーザーテックもアジア圏の顧客依存度が高い点は同様です。就活生にとっては、入社後に米中対立や輸出規制がビジネスに直接影響する環境で働く前提を理解しておく必要があります。

顧客集中度リスクはビジネスモデルの個社差が最も色濃く出ます。レーザーテックはIntel・TSMC・Samsungの3社で売上の約79.5%を占めるため、いずれか1社の投資判断が業績を直接左右します(2025年6月期有報)。裏を返せば、世界のトップ3半導体メーカーに選ばれ続けている技術力の証でもあります。アドバンテストは上位5社で48%と集中度が高め。対照的に東京エレクトロンとディスコは売上の10%以上を占める単一顧客を持たず、顧客分散型の業績安定性を確保している構造です。入社後に経験する取引先との関係性の性格(少数大口集中 vs 多数分散)が、4社でかなり異なります。

技術競争・新規参入リスクは、現在の独占・高シェアを将来も維持できるかを問います。レーザーテックのEUVマスク検査独占は現在の世代での優位であり、次世代露光技術(High-NA EUV以降)への対応が継続的な投資課題となります。東京エレクトロンは次世代トランジスタ構造(GAA)・AI向け広帯域メモリ(HBM)・先端パッケージングに全方位で投資し、R&D 5年1.5兆円計画で先行を維持する方針です(2025年3月期有報)。アドバンテストはAI/HPCテストの需要拡大に乗る一方、非ATE領域への事業拡張(M&A 3年1,000億円計画)で裾野を広げる構造です。現在の競争優位を前提に入社しても、5〜10年で技術前提が変わる業界である点は押さえておくべき材料です。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: 東京エレクトロンのフィールドソリューション22%・ディスコの消耗品売上・アドバンテストのM&A拡張・レーザーテックの次世代EUV開発)まで踏み込んで語ると深みが出ます。

他社のリスク開示と読み比べる視点を学びたい方は → 有報のリスク情報の読み方ガイド

まとめ

半導体製造装置4社は、同じ「半導体製造装置メーカー」でありながら、担当工程と製造思想がまったく異なります。東京エレクトロンは前工程装置を全方位展開する総合型、ディスコは精密加工60年のニッチ集中型、アドバンテストはテスト世界シェア過半の検査特化型、レーザーテックはEUVマスク検査で世界独占のファブライト型です。4社の有報を読み比べることで、就活サイトでは得られない判断材料が手に入ります。

この記事のポイント3選

- 4社は半導体製造の異なる工程を担い、ビジネスモデルが根本から違う。前工程・精密加工・テスト・マスク検査で入社後のキャリアの中身が大きく変わる

- 設備投資36倍(東京エレクトロン約1,800億円 vs レーザーテック50億円)は製造思想の違い。自社工場型とファブライト型で経営資源の向け先が正反対

- 4社とも平均年収は製造業トップクラスだが、組織規模と勤続年数に大きな差。レーザーテック1,163名・勤続8.3年の若い組織からアドバンテスト7,001名・勤続20.2年の長期安定型まで選べる

次のアクション

- 前工程装置の全方位展開に共感した方は → 東京エレクトロンの有報分析で総合型の実態を読む

- AIテスト需要の拡大に賭ける戦略を深掘りしたい方は → アドバンテストの有報分析で検査特化戦略を読む

- 高収益製造業のもう一つの切り口を見たい方は → 高収益製造業3社を有報で比較

半導体装置業界は一様ではありません。前工程装置の全方位展開か、精密加工60年一筋か、テスト工程のAI対応拡張か、EUV検査の世界独占か。どの工程・どの製造思想に自分のキャリア志向が合うかを考える材料として、有報は最も信頼できる情報源になります。