住友商事を「5大商社のその他3番手」として漠然と志望すると、「なぜ住友商事か」を問われた瞬間に答えが消えます。有報を開けば、5大商社で唯一のメディア・デジタル独立セグメント、銅・ニッケルなどベースメタル中心の資源権益、エネルギートランスフォーメーション独立グループ964億円という、他の商社にない独自の3領域が見えてきます。あなたが「メディアと資源と再エネを同時に抱える分散型」にどう共感するかを語れれば差がつきます。

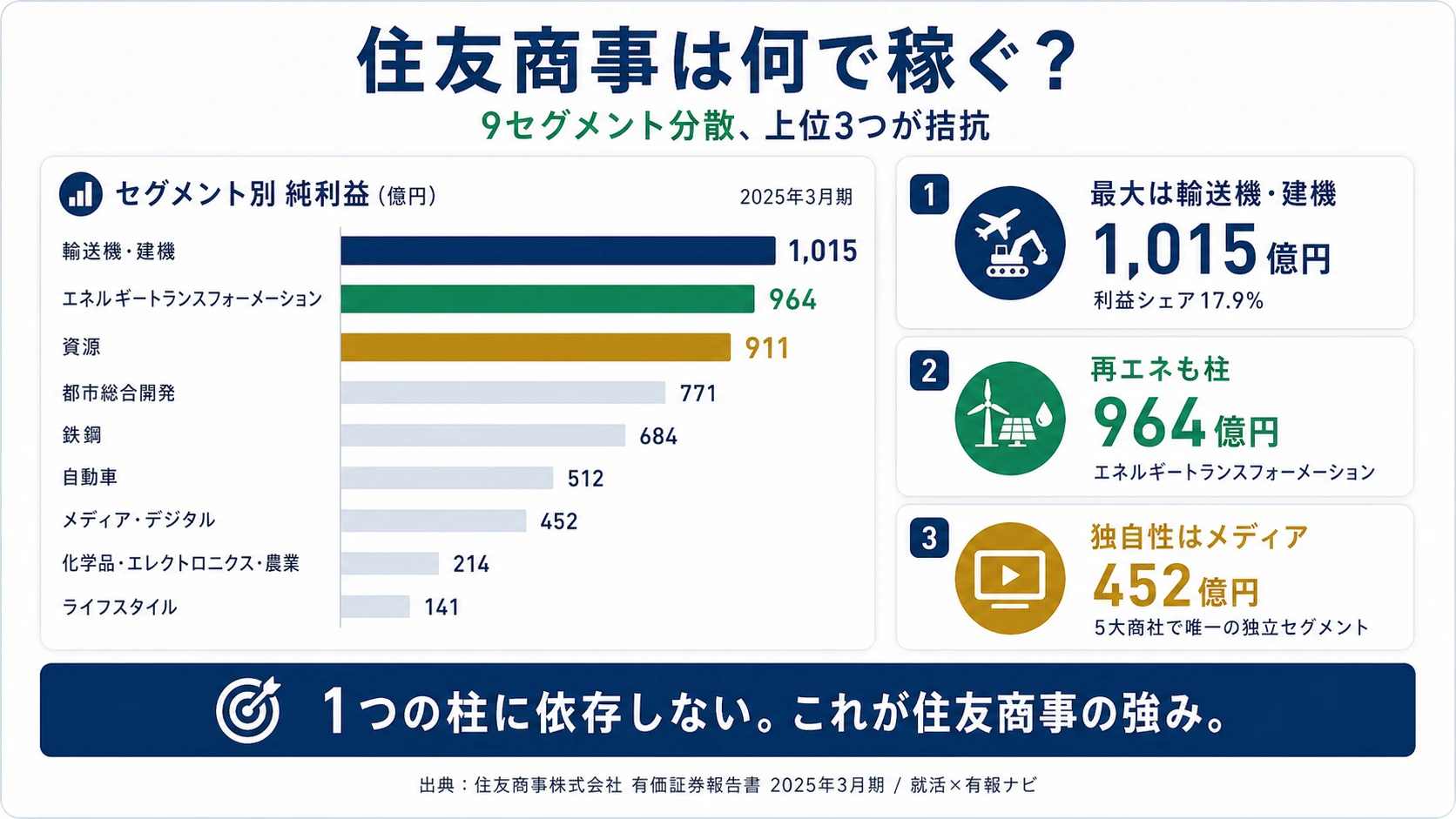

住友商事(8053)は、9セグメントに分散した純利益5,619億円の総合商社です。三菱商事(8セグメント・バランス型)や三井物産(資源特化型)とは違い、最大の輸送機・建機でも利益シェア17.9%にとどまる「分散の徹底」が最大の特徴で、ケーブルテレビ・テレビ通販・5G・スタートアップ投資などを束ねるメディア・デジタルセグメントが他4商社にない独自の収益源として機能しています。「資源の住商」という古いイメージは半分しか合っておらず、2025年3月期時点では資源16.1%+エネルギートランスフォーメーション17.0%+メディア・デジタル8.0%の組み合わせが独自ポジションを作っています。

この記事のデータは住友商事の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 住友商事 有価証券報告書 2025年03月期 主要な経営指標等の推移・経営方針

住友商事のビジネスの実態|何で稼いでいるのか

結論を先に示すと、住友商事は最大の輸送機・建機でも利益シェア17.9%にとどまる9セグメント徹底分散型です。上位3つ(輸送機・建機17.9%/エネルギートランスフォーメーション17.0%/資源16.1%)が約1,000億円で拮抗し、5大商社で唯一のメディア・デジタル独立セグメント452億円が8.0%を占める独自の構造が2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイド)。

| セグメント | 収益 | 純利益 | 利益シェア |

|---|---|---|---|

| 輸送機・建機 | 7,951億円 | 1,015億円 | 17.9% |

| エネルギートランスフォーメーション | 7,103億円 | 964億円 | 17.0% |

| 資源 | 2,983億円 | 911億円 | 16.1% |

| 都市総合開発 | 4,241億円 | 771億円 | 13.6% |

| 鉄鋼 | 1兆6,296億円 | 684億円 | 12.1% |

| 自動車 | 7,172億円 | 512億円 | 9.0% |

| メディア・デジタル | 6,120億円 | 452億円 | 8.0% |

| 化学品・エレクトロニクス・農業 | 1兆965億円 | 214億円 | 3.8% |

| ライフスタイル | 1兆166億円 | 141億円 | 2.5% |

出典: 住友商事 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別利益構成(2025年3月期)

"輸送機・建機" : 1015

"エネルギートランスフォーメーション" : 964

"資源" : 911

"都市総合開発" : 771

"鉄鋼" : 684

"自動車" : 512

"メディア・デジタル" : 452

"化学品・エレクトロニクス・農業" : 214

"ライフスタイル" : 141

利益の並びを見ると、住友商事の独自ポジションが鮮明になります。三菱商事のように金属資源24%が突出して大きい構造ではなく、三井物産のように資源比率50%に寄った構造でもありません。上位3つが約1,000億円で拮抗し、さらにメディア・デジタル452億円が5大商社で唯一の収益柱として存在する、多極分散の構造です。資源セグメント(911億円・16.1%)も非鉄金属を中心とするベースメタル中心のポートフォリオで、EV・脱炭素時代に需要が伸びる金属を選び抜いた配置です(有報「下振れ耐性強化と収益基盤拡充の観点から、ベースメタルを中心に権益積み増し」)。

5年間の純利益推移を見ると、4期前の▲1,531億円の赤字から当期5,619億円へV字回復しました。この回復を牽引したのは資源ブームだけでなく、エネルギートランスフォーメーション(独立グループとして再編)とメディア・デジタルの組み合わせです。ここからは特に動きの大きい3つのセグメントを深掘りします。

輸送機・建機|建機・船舶・航空機を束ねる全社最大の稼ぎ頭

輸送機・建機セグメントは純利益1,015億円で全9セグメント中最大、利益シェア17.9%です。建設機械・船舶・航空機のトレーディングと事業投資で利益を生んでおり、住友商事の伝統的な強み領域の1つです。最大セグメントであっても全社の18%にしか届かない点に、住友商事の徹底した分散型ポートフォリオの思想が表れています。「1つの柱で稼ぐ」のではなく「複数の柱を束ねる」構造を明確に選択した結果です。

メディア・デジタル|5大商社で唯一のメディア・通信事業セグメント

メディア・デジタルセグメントは純利益452億円で利益シェア8.0%。数字の規模は最大セグメントの半分以下ですが、5大商社で唯一のメディア・通信事業セグメントである点が住友商事の最大の差別化要因です。デジタルソリューション事業・情報通信インフラ事業・モバイル付加価値サービス事業・5G事業・ケーブルテレビ事業・テレビ通販事業・映像コンテンツ関連事業・グローバルCVC事業(スタートアップ投資)を束ねる構成で、資源市況に左右されない安定収益源として機能しています。総合商社でありながらメディア・通信の事業会社経営に携われる稀少なキャリアパスを生んでいます。

エネルギートランスフォーメーション|再エネ・LNGを独立グループ化した成長エンジン

エネルギートランスフォーメーションセグメントは純利益964億円で利益シェア17.0%、輸送機・建機に次ぐ利益規模です。再生可能エネルギーを含む国内外の発電事業、国内電力小売事業、天然ガス・LNGなどのエネルギー権益開発・販売事業、海洋インフラ・船舶燃料供給事業、次世代エネルギー分野での事業開発を束ねており、2050年カーボンニュートラルに向けた発電ポートフォリオの低炭素化を重点施策としています。このセグメントを独立グループとして再編した点に、住友商事が再エネを「成長ドライバー」として経営の正面に据えた意志が表れています。他4商社が既存セグメントの中で再エネを扱うのに対し、住友商事だけが分離して見える化した格好です。

分散の徹底は「突き抜けた稼ぎ頭の不在」とセット。最大セグメントが17.9%という9セグメント分散は、資源市況の変動を吸収する安定性を生む一方、資源ブーム局面で三菱商事や三井物産のように利益が1兆円超に跳ねる構造ではありません。2024年度までのV字回復も、特定セグメントが急伸したというより、複数セグメントが同時に回復した積み上げです。「大当たりより外れを減らす」ポートフォリオ選択であり、性格の違いであって優劣ではありません。

では、この9セグメント分散の中で住友商事が次に何に賭けるのか。続く章で投資の中身を見ていきます。

住友商事は何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。総合商社の場合は製造業的な設備投資より、事業投資(M&A・出資・権益取得)の方向性に経営意志が表れます(投資セクションの読み方ガイド)。住友商事は中期経営計画2026『No.1事業群』のテーマを掲げ、2024年度に過去最高水準の7,300億円の投資を実行(SCSKによるネットワンシステムズ買収など)。同時にティーガイアの売却や米国タイヤ販売事業(マイダス社)の売却を進め、9セグメント分散のポートフォリオの新陳代謝を加速しています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社純利益への寄与 |

|---|---|---|---|

| メディア・デジタル | メディア・デジタル純利益452億円/ケーブルテレビ・テレビ通販・5G・スタートアップ投資(5大商社で唯一) | 中長期(既存事業のデジタル転換) | 8.0% |

| 銅・ニッケル等ベースメタル資源権益 | 資源セグメント純利益911億円/非鉄金属SBU・アルミSBU・石炭SBU等 | 長期(EV・脱炭素で非鉄金属需要増) | 16.1% |

| エネルギートランスフォーメーション | 独立グループ純利益964億円/発電・LNG・船舶燃料・次世代エネルギー | 中長期(2050年カーボンニュートラル) | 17.0% |

出典: 住友商事 有価証券報告書 2025年03月期 セグメント情報・経営方針

賭け1: 5大商社唯一のメディア・デジタル独立セグメントによる非資源収益基盤

住友商事が他の総合商社と一線を画す最大の理由が、メディア・デジタル独立セグメント(純利益452億円)の存在です。デジタルソリューション・情報通信インフラ・モバイル付加価値サービス・5G・ケーブルテレビ・テレビ通販・映像コンテンツ・グローバルCVC(スタートアップ投資)を束ねる構成で、5大商社で唯一「メディア・通信事業」から稼いでいる収益モデルです。2024年度はSCSKによるネットワンシステムズ買収を実行し、IT投資需要の拡大を取り込む一方、ティーガイアの売却を進めるなど事業ポートフォリオの新陳代謝も加速。既存資産のデジタル転換と新規事業投資の両輪が次の10年のテーマになっています。

メディア・デジタル志望での行動 → ケーブルテレビ事業の新規サービス拡充とテレビ通販のエンタメショッピング変革、SCSKを軸としたデジタル事業の領域拡大を調べましょう。商社6社の有報横断比較で、住友商事だけが持つメディア・デジタル独立セグメントの希少性を確認できます。

賭け2: 銅・ニッケル等ベースメタル中心の非鉄金属資源権益

資源セグメントの純利益911億円・利益シェア16.1%は、銅・ニッケル・アルミ等のベースメタルを中心とした非鉄金属ポートフォリオで稼いでいます(非鉄金属SBU/アルミSBU/石炭・原子燃料SBU/鉄鋼原料・炭素SBU/コモディティビジネスSBUから構成)。銅はEV・再エネ送電網に不可欠な金属、ニッケルはEVバッテリーの主要素材で、脱炭素社会でそのまま需要が伸びる構造です。有報の経営方針では「下振れ耐性強化と収益基盤拡充の観点から、ベースメタルを中心に権益積み増し」と明記され、マダガスカル・ニッケル事業の体質改善も並行して進めています。三菱商事のBMA原料炭(火力発電・製鉄向け)や三井物産のVale鉄鉱石(製鉄向け)と比較すると、住友商事は「脱炭素で追い風のベースメタル」に重心を置く設計です。収益規模(2,983億円)は小さめですが、利益率では全社最上位級の高収益セグメントです。

資源・金属志望での行動 → 銅・ニッケル等ベースメタルのEV需要と再エネ送電需要の長期予測を整理しましょう。三井物産の有報分析(Vale鉄鉱石中心)と読み比べると、住友商事が選んだベースメタル中心の独自性が見えてきます。

賭け3: エネルギートランスフォーメーション独立グループによる再エネ成長加速

エネルギートランスフォーメーションを独立グループとして再編した点は、住友商事が再エネ・LNG・次世代エネルギーを「周辺事業」ではなく「成長ドライバー」として経営の正面に据えた証拠です。純利益964億円は輸送機・建機に次ぐ規模で、再生可能エネルギーを含む発電事業・国内電力小売・天然ガス/LNG権益開発・海洋インフラ・船舶燃料供給・次世代エネルギー事業開発を束ねています。2050年カーボンニュートラルの目標下で、発電ポートフォリオの低炭素化と次世代エネルギー関連事業の開発が今後の利益成長の中核を担います。他4商社が既存セグメントの内側で再エネを扱うのに対し、住友商事だけが独立グループとして見える化し、就活生にとっては配属先としての明示性が高い構造です。

再エネ・脱炭素志望での行動 → エネルギートランスフォーメーショングループのSBU構成(エネルギーイノベーション・国内/海外エネルギーソリューション・インドネシアエネルギーソリューション・ガスバリューチェーン・海洋海運エネルギー)と、注力する事業領域を調べましょう。独立グループ化は他商社にない特徴で、面接で触れると企業研究の深さが伝わります。

ただし、分散型ポートフォリオの裏側にもリスクがあります。次章では住友商事自身が有報で開示しているリスクを見ていきます。

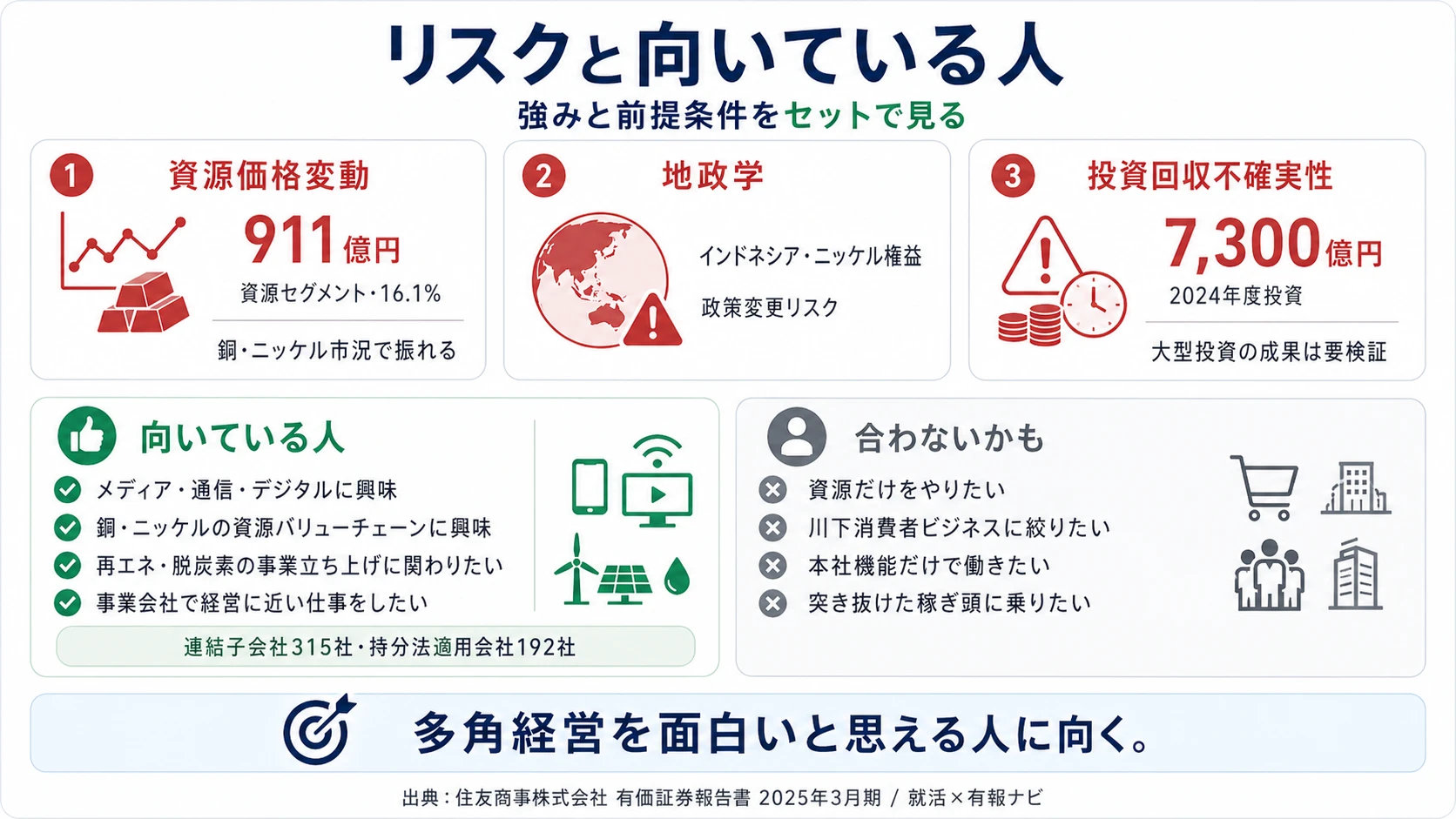

住友商事が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。住友商事が開示している多数のリスクから、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 資源価格変動リスク|銅・ニッケル市況で部門利益が振れる

資源セグメントの利益シェア16.1%(911億円)が銅・ニッケルの国際市況に左右されます。9セグメント分散のおかげで全社への影響は三菱商事・三井物産より限定的ですが、資源部門に配属された場合は市況変動が業績評価に直接影響します。銅・ニッケルはEV・脱炭素で中長期の需要は伸びる見通しですが、短期の価格サイクルは他の資源と同様に振れ幅があります。非鉄金属に特化した分、鉄鉱石に強みを持つ三井物産とは違うサイクルに晒される構造です。

リスク2: 地政学リスク|インドネシアのニッケル権益が政策変更の影響を受ける

ニッケル権益がインドネシアに集中していることは強みであると同時に、インドネシア政府の鉱業政策変更リスクと隣り合わせです。2020年にはニッケル鉱石の輸出全面禁止が実施された前例があり、輸出規制・ロイヤルティ制度変更など現地政府の判断が事業収益性に直接影響します。住友商事はインドネシア現地との長期関係構築で対処していますが、地政学リスクゼロで権益を運営することはできません。この前提を受け入れて資源キャリアを志望する覚悟が必要です。

リスク3: 事業ポートフォリオ入替・大型投資のリターン不確実性

中期経営計画2026では2024年度に過去最高水準の7,300億円の投資(SCSKによるネットワンシステムズ買収など)を実行する一方、ティーガイアの売却や米国タイヤ販売事業(マイダス社)の売却を進めています。有報の事業等のリスクでは「過去の大型投資案件の計画未達・損失発生」を要因として網羅的に分析した上で投資規範を新設したと明記されており、大型M&Aは投下資金の回収不能や撤退時の追加資金負担リスクを構造的に抱えています。とくにケーブルテレビ事業のコードカッティング、テレビ通販の購買行動多様化、IT投資需要の取り込み競争など、メディア・デジタル領域の事業環境変化が買収・売却判断の精度を試す試金石になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を押さえておくと、面接で深い返答ができます。

ここまでの内容を踏まえて、住友商事があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた住友商事の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせます。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する住友商事の特徴 | 詳しく見る |

|---|---|---|

| メディア・通信・デジタル志向 | メディア・デジタル独立セグメント452億円(5大商社唯一) | → 本記事の賭け1 |

| 非鉄金属(銅・ニッケル)資源志向 | ベースメタル中心の資源権益・EV需要対応 | → 本記事の賭け2 |

| 再エネ・脱炭素の事業立ち上げ志向 | エネルギートランスフォーメーション独立グループ964億円 | → 本記事の賭け3 |

| 分散型で複数事業を経験したい人 | 9セグメント分散・最大17.9% | → 本記事のH2-1 |

合いそうな人

- メディア・通信・デジタル領域に関心がある人(5大商社唯一の独立セグメント)

- ベースメタル(銅・ニッケル等)のグローバル資源バリューチェーンに興味がある人

- 脱炭素・再エネ事業の立ち上げ期に関わりたい人(エネルギートランスフォーメーション独立グループ)

- 事業会社への出向・事業経営を含む多角的なキャリアを志向する人(連結子会社315社・持分法適用会社192社)

合わないかもしれない人

- 資源純粋志向の人 → 三井物産の有報分析(資源比率50%)

- 消費者接点の川下ビジネスに絞って関わりたい人 → 伊藤忠商事の有報分析

- 本社機能だけで完結する仕事を求める人(事業会社出向が多い)

- 突き抜けた稼ぎ頭セグメントに身を置きたい人(最大17.9%)

従業員データ

親会社(提出会社)の平均年齢は43.2歳、平均勤続年数は18年、平均年間給与は1,744万円(2025年3月期)です。連結従業員83,327人に対し提出会社は4,963人で、有報によれば連結子会社315社・持分法適用会社192社に人員が広く分散しています。総合職は本社だけでなくグループ会社への出向・事業経営参画がキャリアパスの主流で、三菱商事・三井物産の「少数精鋭で大型権益を動かす」スタイルと比べると、「事業会社を経営する経験」を積む設計です。

平均年収1,744万円は5大商社で相対的に低い。これは「事業会社経営」型キャリアの対価構造。三菱商事の2,033万円や三井物産の1,996万円と比べると平均年収は相対的に低く、これは単純な評価劣位ではなく、連結83,327人の大きな従業員基盤(事業会社315社・持分法適用会社192社)と「事業会社で経営に関わる」キャリアパスの性格の違いを映しています。「本社のエリート集団」で働きたい人より「事業会社の経営者として現場を動かしたい人」に合う、という違いです。平均勤続18年はこの事業経営志向のキャリアに適応した人が長く残ることを示します。

今から学ぶべき分野

有報が示す投資方針から、住友商事で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| メディア・デジタル独立セグメントの事業転換 | メディア・通信ビジネスの基礎 | ケーブルテレビ/OTT動向、総務省情報通信白書を月1確認 |

| ベースメタル(銅・ニッケル)資源権益(EV需要) | 非鉄金属の市場構造と脱炭素需要 | World Bureau of Metal Statistics、EV需要の長期予測を読解 |

| エネルギートランスフォーメーション独立グループ | 再エネ・エネルギー政策の基礎 | IEA再エネ年次レポート、洋上風力・太陽光の事業構造 |

| 中期経営計画2026『No.1事業群』・7,300億円投資 | 財務・会計の基礎(IFRS) | 日商簿記2級、IFRS入門書、有報の投資セクションの読み方 |

なお、社風や現場の雰囲気、上司との関係性は有報ではわかりません。OpenWork等の口コミサイトやOB/OG訪問を併用して多角的に判断しましょう。

面接で使える有報ポイント

ここまでの分析を面接の場で使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに具体的な数値とストーリーを結びつけることで、面接官の印象に残るレベルになります。

住友商事の面接── 「なぜ住友商事か(他4商社ではなく)」と聞かれたとき

有報のセグメント情報を拝見し、メディア・デジタル独立セグメント(純利益452億円)が5大商社で唯一の収益柱になっている点が、御社の最大の独自性だと理解しました。三菱商事の8セグメント分散・三井物産の資源特化・伊藤忠の川下型の中で、御社はメディア・通信+ベースメタル+エネルギートランスフォーメーションという他社にない3領域の組み合わせで独自ポジションを作っています。私はこの「メディアと資源と再エネを同時に抱える分散型」で、事業会社経営を含む多角的なキャリアを積みたいと考えています。

住友商事の面接── 「エネルギートランスフォーメーションの独立グループ化をどう評価するか」と聞かれたとき

エネルギートランスフォーメーションを独立グループとして再編された点は、御社が再エネを「周辺事業」ではなく「成長ドライバー」として経営の正面に据えた意志の表れだと受け止めています。純利益964億円は輸送機・建機に次ぐ規模で、再生可能エネルギーを含む発電事業・LNG・船舶燃料・次世代エネルギーを束ねた構成です。他4商社が既存セグメントの内側で再エネを扱う中で、御社だけが分離して見える化しており、就活生にとっては配属先としての明示性が高い点が魅力です。

面接で伝えるべき3つの軸

- 志望軸と住友商事のセグメント実績を1対1で結びつける。メディア・ベースメタル・再エネのどれを選んだかを、有報の利益構成で裏付けて語る

- 9セグメント分散の安定と、突き抜けた稼ぎ頭不在のトレードオフ両面を示す。強みと制約をセットで語ると志望理由が立体化する

- 中期経営計画2026の事業ポートフォリオ入替に触れる。SCSK・ネットワンシステムズ買収やティーガイア売却の動きを踏まえた志望理由で厚みを出す

逆質問の例

- 「メディア・デジタルセグメントでケーブルテレビ事業の新規サービス拡充やテレビ通販のエンタメショッピング変革が進んでいると理解しています。若手社員がデジタル領域の新規事業に関わる機会はどのような形がありますか」

- 「ベースメタル中心の資源権益は脱炭素時代に戦略的重要性が高まると感じていますが、インドネシアのニッケル権益で地政学リスクと向き合うにあたり、現地との関係構築で大切にされていることを教えてください」

- 「エネルギートランスフォーメーションを独立グループとして再編された背景と、若手が関われる発電/LNG/次世代エネルギー案件のイメージを伺えますか」

避けるべきこと: 「5大商社の一角」「安定している」など、住友商事固有の事業を踏まえない汎用的な志望理由です。有報は戦略とリスクを開示する文書で、独自の事業軸とリスクの両面を踏まえた志望理由が評価されます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESでの具体的フレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 住友商事は9セグメント分散型で純利益5,619億円。最大の輸送機・建機でも利益シェア17.9%にとどまり、上位3つ(輸送機・建機/エネルギートランスフォーメーション/資源)が約1,000億円で拮抗する徹底した分散型ポートフォリオ

- 5大商社で唯一のメディア・デジタル独立セグメント(452億円・ケーブルテレビ・テレビ通販・5G・スタートアップ投資)と、ベースメタル中心の資源権益(911億円、EV・脱炭素対応)、エネルギートランスフォーメーション独立グループ(964億円)の3領域が独自ポジション

- 強みの裏側には3つのリスク──資源市況(銅・ニッケル)・地政学(インドネシアニッケル)・事業ポートフォリオ入替リスク(中期経営計画2026の7,300億円投資・ティーガイア売却など)。両面を語れると面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 住友商事の面接対策記事

- 他商社と比較したい方は → 三菱商事の有報分析・伊藤忠商事の有報分析

- 商社業界全体を俯瞰したい方は → 五大商社の有報データ比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。