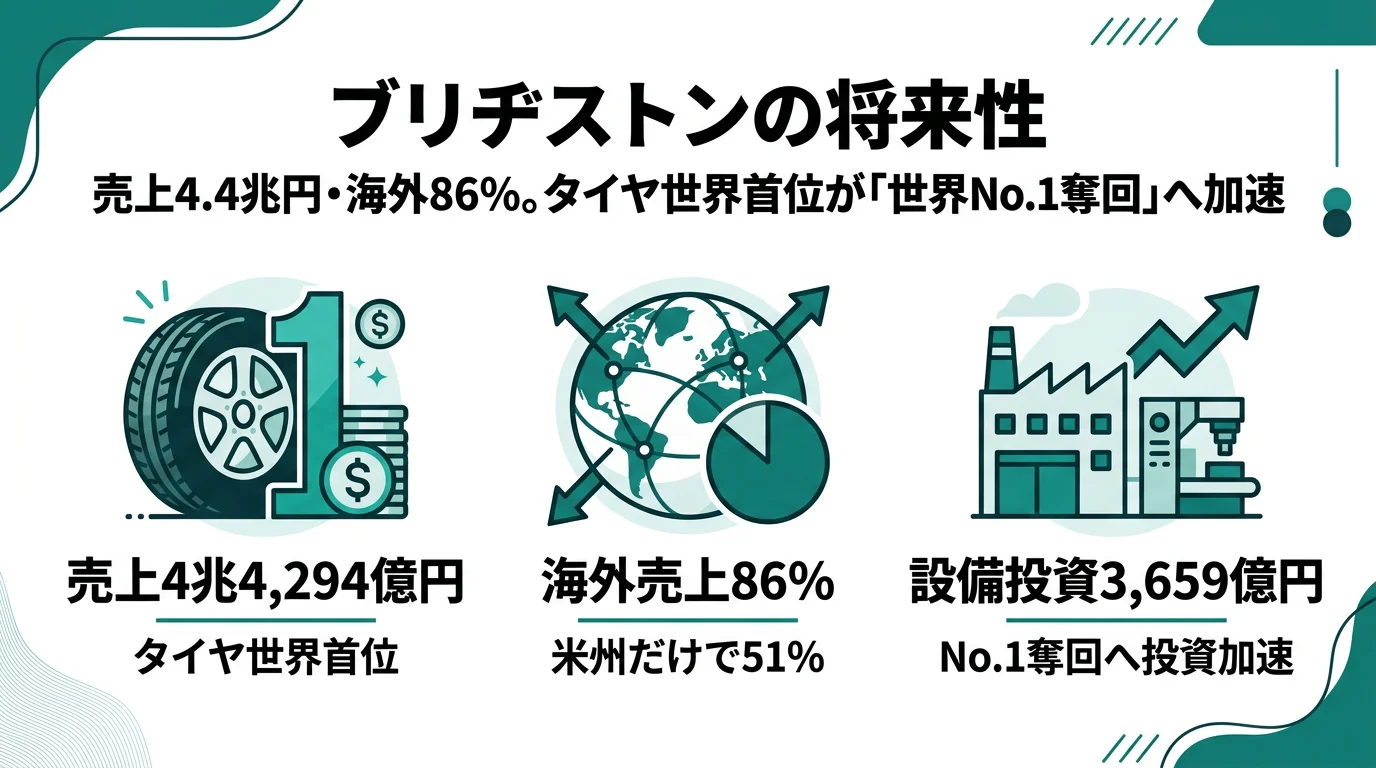

ブリヂストンを「タイヤを売って儲ける会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上4兆4,294億円の47.6%を米州が占める一方、利益率では日本SBUの19.9%が4SBU中最高で『モノづくりの中核』として全社利益を支える二重構造が読み取れます。あなたが米州依存47.6%とFY2025の工場再編費用944億円を結びつけて語れれば、他の就活生とは明確に差がつきます。

ブリヂストン(5108)は、タイヤを「売る」会社というより、AT・HVを擁する自動車部品メーカーがハード×データに統合価値を移していくのと同じ構図で、タイヤを「使い方ごと最適化する」グローバル企業に変わろうとしているゴム製品メーカーです。「日本のタイヤメーカー」というイメージは過去の姿に近く、実態は米州・日本・欧州・アジアの4SBU(事業区分単位)でプレミアム商品とBtoBソリューションを回すグローバル製造業に近づいています。

この記事のデータは株式会社ブリヂストンの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ブリヂストン 有価証券報告書 2025年12月期 主要な経営指標等の推移

ブリヂストンのビジネスの実態|何で稼いでいるのか

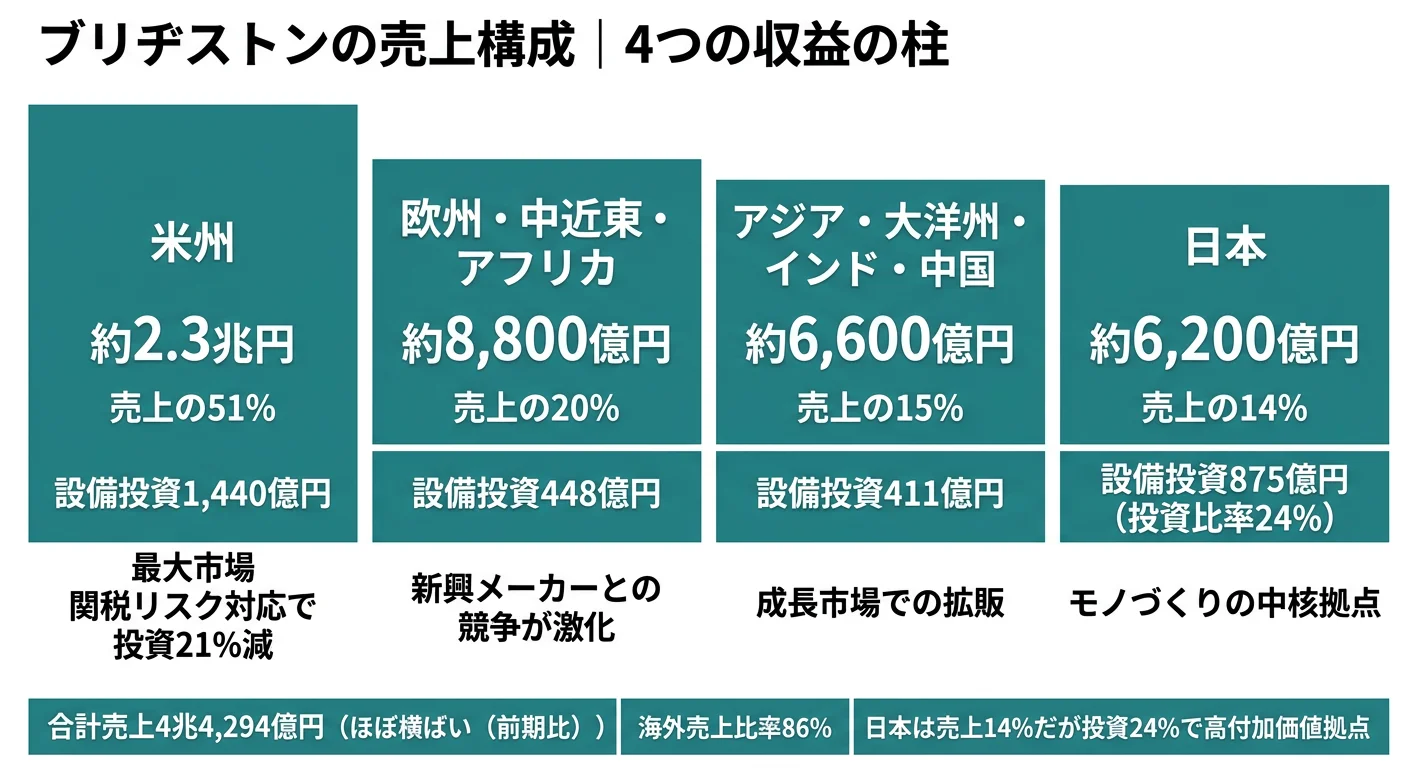

結論を先に示すと、ブリヂストンはIFRS採用のタイヤ世界トップ級企業で、4つのSBU(日本・アジア大洋州インド中国・米州・欧州中近東アフリカ)で事業を回しています。連結売上収益4兆4,294億円のうち米州が47.6%(2兆1,072億円)と最大ですが、調整後営業利益率では日本19.9%が4SBU中最高で全社利益の中核を担う構造です。なお有報のセグメント業績は調整後営業利益で開示され、ここから工場再編費用などを差し引くと連結営業利益3,812億円・税引前利益3,547億円・親会社所有者帰属当期利益3,272億円になります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| SBU | 外部顧客売上 | 調整後営業利益 | 売上構成比 | 調整後営業利益率 |

|---|---|---|---|---|

| 米州 | 2兆1,072億円 | 2,015億円 | 47.6% | 9.6% |

| 日本 | 9,936億円 | 1,981億円 | 22.4% | 19.9% |

| 欧州・中近東・アフリカ | 8,318億円 | 424億円 | 18.8% | 5.1% |

| アジア・大洋州・インド・中国 | 4,787億円 | 596億円 | 10.8% | 12.5% |

| その他 | 180億円 | 72億円 | 0.4% | - |

| 全社・消去 | - | △152億円 | - | - |

出典: ブリヂストン 有価証券報告書 2025年12月期 セグメント情報(外部顧客売上収益/調整後営業利益)

pie title 外部顧客売上構成(2025年12月期)

"米州" : 47.6

"日本" : 22.4

"欧州・中近東・アフリカ" : 18.8

"アジア・大洋州・インド・中国" : 10.8

"その他" : 0.4

セグメント計の調整後営業利益は4,937億円ですが、そこから工場再編費用などの調整項目(収益+82億円・費用1,207億円)を差し引いた連結営業利益は3,812億円です。さらに金融損益・持分法投資損益を経て税引前利益3,547億円、親会社所有者帰属当期利益3,272億円になります。注目は利益率の地域差で、売上シェア22.4%にすぎない日本SBUが利益率19.9%で全社利益の40%強を生み出しており、有報の経営方針が日本を「モノづくりの中核」として位置づけている戦略と整合しています。

なお、有報の経営方針本文ではSBU売上ベース(内部売上含む)で「米州51%・欧州中近東アフリカ20%・アジア大洋州15%・日本14%」と記載されますが、本表は外部顧客売上ベースであり数値が異なります。本記事では原則として外部顧客売上ベースを使用します。

ここからは利益への寄与が大きい3つのSBUを深掘りします。

米州|最大市場で関税リスクと隣り合わせ

米州SBUは外部顧客売上2兆1,072億円・調整後営業利益2,015億円で、売上・利益ともに4SBUの量的中心です。利益率9.6%は日本に次ぐ水準で、Bridgestone Americasがプレミアムタイヤと市販タイヤ流通網を握る構造が利益を支えています。一方で設備投資は前期1,819億円から当期1,440億円へ21%減少し、米国関税影響への慎重姿勢が投資額に表れています。有報の経営方針ではグローバル経営リスクの重点管理アイテム第1位に米国関税が設定されており、米州配属を志望する場合は関税環境とサプライチェーン最適化のテーマが業務に直結します。米国の製造物責任訴訟・集団訴訟リスクも有報で言及されており、リスクと事業機会の両面を理解したうえで志望することが前提です。

日本|売上比率小だが利益率19.9%でモノづくり中核

日本SBUは外部顧客売上9,936億円・調整後営業利益1,981億円で、利益率19.9%は4SBU中で突出した最高水準です。売上シェアは22.4%にとどまる一方、調整後営業利益では米州2,015億円とほぼ拮抗しており、全社利益の40%強を日本が生み出しています。設備投資875億円(全体の24%)が日本に投じられ、有報経営方針では「日本をモノづくりの中核として位置づけ、鉱山車両用や航空機用など高い技術力が求められるタイヤのグローバル供給拠点として活用」と明記されています。研究開発活動の中心も日本に置かれており、ENLITEN(商品設計基盤)・BCMA(生産技術基盤)・iTrack(鉱山予測保全)などのプラットフォーム技術はここから生まれます。日本拠点配属を志望する就活生にとっては、国内勤務でもグローバルな高付加価値タイヤと先端デジタルソリューションに直結する環境が用意されています。

アジア・大洋州・インド・中国|新興メーカー台頭の最前線

アジア大洋州インド中国SBUは外部顧客売上4,787億円・調整後営業利益596億円で、利益率12.5%は日本に次ぐ高水準です。一方で有報の経営方針には「モビリティ・タイヤ業界における新興メーカーの台頭」が経営環境の大きな変化として明記されており、中国廉価タイヤメーカーとの競争激化の最前線でもあります。ブリヂストンはENLITEN技術を軸にしたプレミアム戦略で価格競争を回避する方針ですが、新興メーカーの技術力向上に対する備えが問われる地域です。設備投資411億円は4SBU中の最少水準で、需要拡大が大きいインド・東南アジアと、過剰能力リスクが顕在化する中国を区別した投資判断が読み取れます。アジア配属を志望する場合は、各国の市場特性と新興メーカー競争への戦略を語れるかが面接の論点になります。

5期分の業績推移を見ると、売上収益は4期前の3兆2,461億円から当期4兆4,294億円へ約36.5%拡大した一方、ROEは16.5%→10.7%→10.5%→8.0%→8.9%と低下傾向です。純利益も4期前3,940億円→当期3,272億円と規模拡大に純利益の伸びが追いついていない構造で、工場再編費用や減損が継続的に利益を圧縮しています。

タイヤ世界トップシェアと利益率低下はトレードオフ。連結売上4兆4,294億円という規模は確かにタイヤ業界グローバルトップ級です。一方でROEは4期前の16.5%から当期8.9%へ低下しており、規模拡大に純利益の成長が追いついていません。FY2025の事業・工場再編費用944億円(前期436億円から2.2倍)が示す通り、米州・欧州での生産体制見直しが利益を圧縮し続けています。「規模で安定的に稼ぐ会社」というイメージで志望すると現実とのギャップに戸惑います。むしろ「グローバルNo.1奪回に向けて生産体制と商品ポートフォリオを再構築している転換期の会社」と理解して志望することが、入社後の納得感につながります。

では、この収益構造を変えるためにブリヂストンは何に賭けているのか。続く章で投資の中身を見ていきます。

ブリヂストンは何に賭けているのか|投資と研究開発の方向性

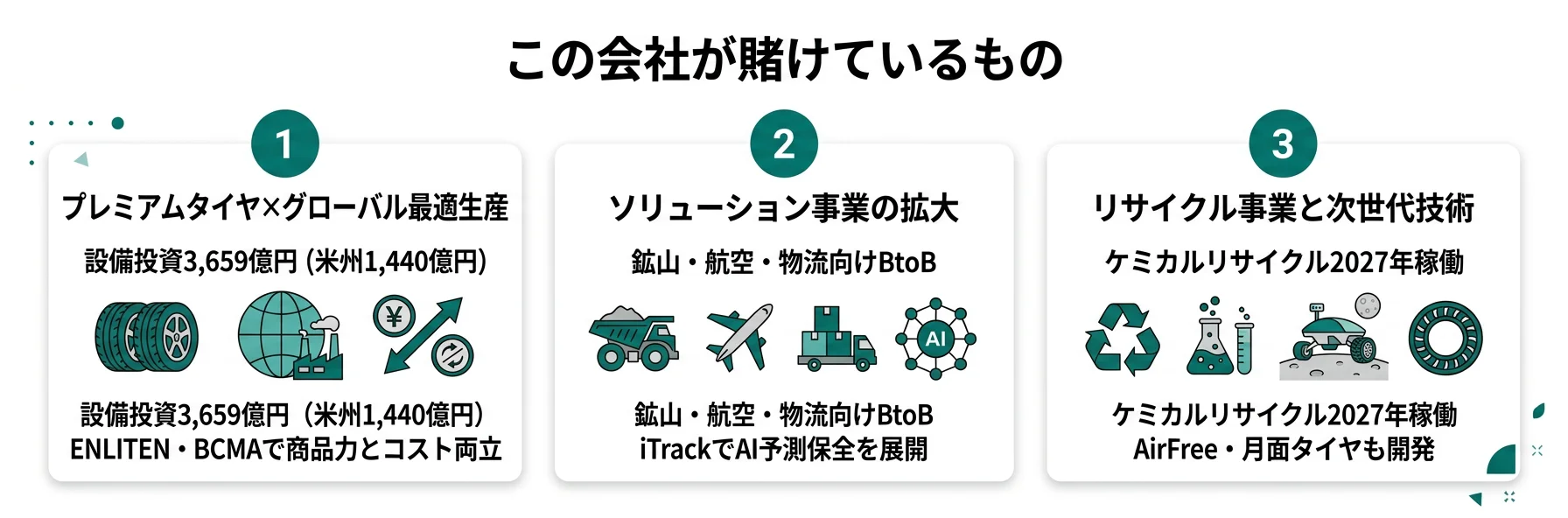

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。ブリヂストンの場合は工場設備とR&Dの両方が大きく、合算した4,923億円の使い道に経営の意思が表れます(投資セクションの読み方ガイド)。経営方針「2031年創立100周年でタイヤ・ゴム業界の世界No.1奪回」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| タイヤ事業×グローバル4SBU最適化 | 設備投資3,659億円(米州1,440億・日本875億・欧州448億・アジア411億)+R&D 1,264億円=4,923億円 | 中長期(2031年創立100周年・世界No.1奪回) | セグメント計調整後営業利益4,937億円・連結営業利益3,812億円・純利益3,272億円 |

| ソリューション事業の価値創造拡大 | 鉱山MASTERCORE×iTrack(AI予測保全)/航空タイヤ摩耗予測/個別売上は有報非開示 | 中長期(事業構造変革の柱) | 米州9.6%・日本19.9%の調整後営業利益率を底上げする付加価値ドライバー |

| ケミカルリサイクル+カーボンニュートラル | 関工場2027年稼働/再生資源比率2030年目標40%を2025年に前倒し達成見込/Scope1+2 2030年50%削減(2025年見込み約62%減) | 中長期(2030年カーボンニュートラル中間目標/2031年100周年) | 現時点では売上貢献は限定的。長期で第3の収益源と規制対応の構造的優位 |

出典: ブリヂストン 有価証券報告書 2025年12月期 経営方針/研究開発活動/設備投資等の概要

賭け1: タイヤ事業×グローバル4SBU最適化

ブリヂストンの中核戦略は、タイヤ事業を中核にしながら、米州・日本・欧州中近東アフリカ・アジア大洋州インド中国の4SBUで地産地消とプレミアム商品力を両立することです。設備投資3,659億円のうち米州1,440億円(39%)が最大配分ですが、前期1,819億円から21%減と慎重姿勢が出ています。一方で日本875億円(24%)はSBU売上ベース14%に対して厚めに配分されており、鉱山車両用・航空機用など高付加価値タイヤのグローバル供給拠点としての位置づけが投資額に表れています。

商品面では、商品設計基盤ENLITENと生産技術基盤BCMAの両輪でプレミアム商品力とコスト低減を両立。FY2025には米国でTURANZA PRESTIGE・ALENZA PRESTIGE・TURANZA EVERDRIVE、日本でBLIZZAK WZ-1を投入し、各市場のニーズに合わせたプレミアムラインナップを拡充しています。R&D費1,264億円はこの商品基盤を支える原資です。地政学・関税環境が不確実な中でも、地域ごとの市場特性と利益率に応じて投資配分を変える機動的な経営が読み取れます。

グローバル製造志望での行動 → 4SBUの利益率差(米州9.6%・日本19.9%・欧州5.1%・アジア12.5%)と設備投資配分の関係を整理し、自分が関わりたい地域・機能を有報の数字で語れるようにしましょう。製造業界の俯瞰で、グローバル製造大手の地域戦略を横並びで把握しておくと面接で差がつきます。

賭け2: ソリューション事業の価値創造拡大

有報の経営方針には「ソリューション事業の価値創造の拡大」がタイヤ事業に並ぶ成長戦略の柱として明記されています。鉱山車両用ではBridgestone MASTERCOREを中核にした次世代モニタリングシステムiTrackで、AIを活用した予測保全ソリューションを展開。航空機用ではタイヤ摩耗予測技術を開発しています。研究開発活動には「鉱山及び航空ソリューションにおいては、デジタルツールを活用した車両・タイヤモニタリングやタイヤ個体管理などのサービスを提供し、より安全で効率的なタイヤの使い方やメンテナンスを提案するなど、お客様のオペレーションの安全性や生産性を高めるサービスの開発に注力」と明記されています。

つまりブリヂストンは、タイヤを「多く売る」モデルから「長く・効率的に使ってもらう」モデルへ転換しようとしています。タイヤ使用本数の低減やCO2削減はサステナビリティ貢献にもつながり、価格競争に巻き込まれずに付加価値を取りに行く設計です。鉱山・航空・トラックバスというスケールの大きいBtoB領域に絞ることで、データ基盤と運用ノウハウの蓄積が競争優位になりやすい構造です。

BtoBデジタル志望での行動 → 鉱山・航空・物流それぞれの顧客課題を1つずつ整理し、iTrackやタイヤ摩耗予測がどんな価値を提供しているかを語れるようにしましょう。有報のリスク欄の読み方ガイドも併読すると、ソリューション事業がどんな顧客リスクを引き受けているかを構造的に理解できます。

賭け3: ケミカルリサイクル+カーボンニュートラル

3つ目の賭けは、2030年代を見据えた循環モデルの社会実装です。最も進捗が具体的なのがケミカルリサイクルで、関工場(岐阜県関市)に使用済タイヤの精密熱分解パイロット実証プラントを建設中。2025年10月に起工式を実施し、2027年中の稼働開始を予定しています。NEDO「グリーンイノベーション基金事業」の支援プロジェクトで、分解油や再生カーボンブラックなどの量産化に向けた技術確立を目指します。

再生資源・再生可能資源比率は2030年目標の40%を2025年に前倒し達成する見込みです。Bridgestone World Solar Challenge 2025では再生資源比率65%以上のタイヤを開発・提供し、空気充填不要のAirFreeは富山市・久留米市で公道実証実験を継続、月面探査車用タイヤはJAXA・トヨタとの共同開発で地上走行試験を実施しています。カーボンニュートラル目標としてはScope1+2を2030年に2011年対比50%削減(2025年見込み約62%削減で前倒し)、再エネ電力比率は2030年100%目標(2025年約73%)と、サステナビリティ目標が経営戦略と一体化しています。

サステナビリティ志望での行動 → ケミカルリサイクル・AirFree・月面タイヤなど探索事業の進捗を有報で1件ずつ整理し、自分の関心領域(素材・デジタル・規制対応)を結びつけましょう。有報のM&A情報の読み方で、長期投資・新規事業領域の論点を押さえておくと、関工場稼働や規制対応投資の意味を語れる材料が揃います。

ただし、これらの賭けには裏側のリスクもあります。次章ではブリヂストン自身が有報で開示しているリスクを見ていきます。

ブリヂストンが自ら語るリスクと課題|PRでは絶対に出ない情報

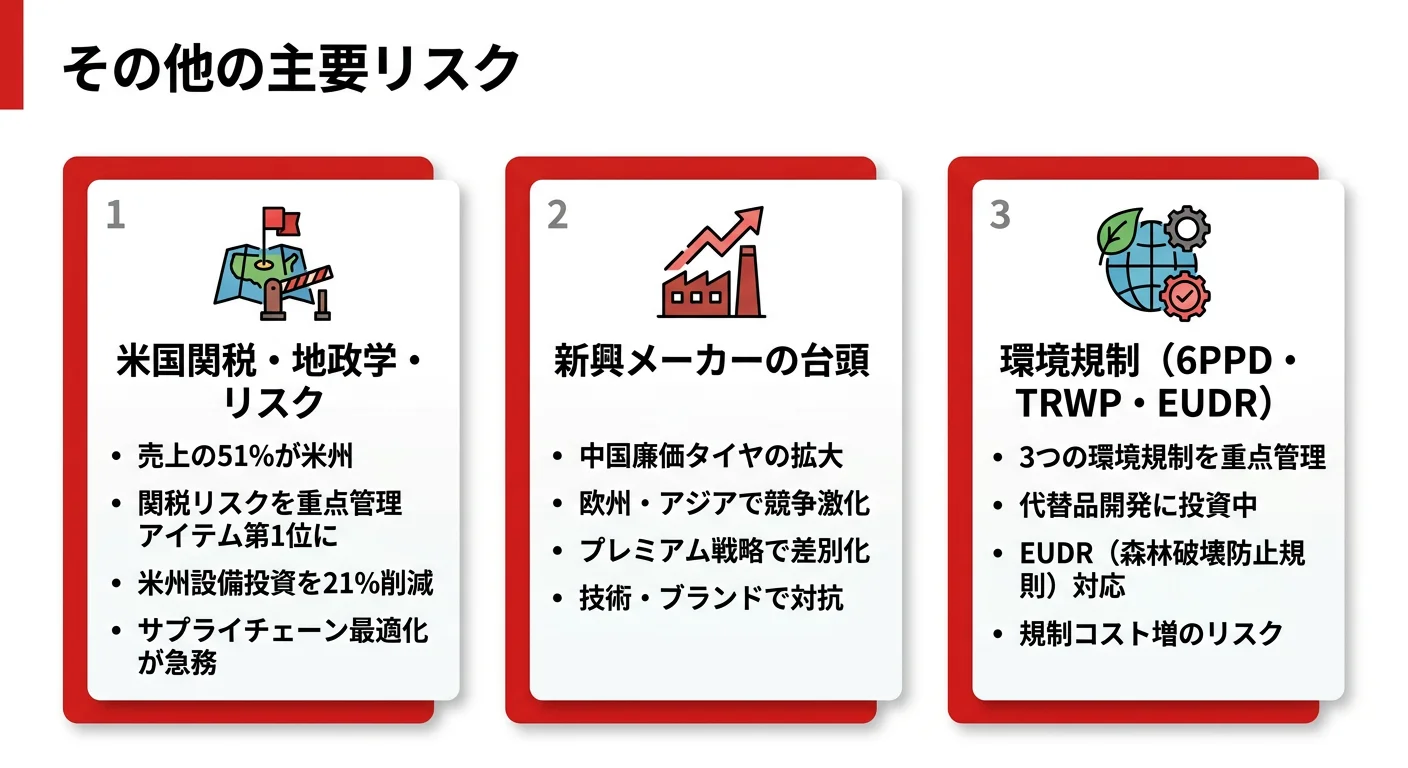

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ブリヂストンが開示している11項目のリスクと、グローバル経営リスク4重点アイテムから、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 米州依存×米国関税×製造物責任訴訟リスク|売上47.6%の重量級

有報の事業等のリスクには「当連結会計年度の当社グループの地域ごとの売上収益比率は、米州が51%、欧州・中近東・アフリカが20%、アジア・大洋州・インド・中国が15%、日本が14%の構成となっており、これらの地域の経済環境が悪化した場合には、当社グループの業績及び財政状態に特に大きな悪影響を及ぼす可能性があります」と明記されています(こちらはSBU売上ベースの数値)。外部顧客売上ベースでも米州は47.6%(2兆1,072億円)と最大で、米国関税影響をブリヂストンはグローバル経営リスク重点管理アイテム第1位に設定しています。

加えて製品の欠陥に関するリスクには「タイヤなど人命にかかわる商品を主に扱っているという認識に立ち」「特に米国の製造物責任訴訟や集団訴訟は、より重大な悪影響を及ぼす可能性があります」と明記されています。米州配属を志望する場合は、関税環境とサプライチェーン最適化、PL訴訟対応、地政学リスクといった経営課題が業務に直結することを覚悟したうえで、Bridgestone Americasの最大市場としての位置づけに魅力を感じられるかが分岐点です。

リスク2: グローバル工場再編コスト|FY2025 944億円

有報のセグメント情報には、調整後営業利益4,937億円から連結営業利益3,812億円へ調整される過程で、調整項目(費用)として事業・工場再編費用がFY2024 436億円→FY2025 944億円と2.2倍に拡大したことが開示されています。注釈には「主に海外のタイヤ工場(米州、欧州等)の再編に関連する費用」と明記され、減損損失238億円を加えると合計で1,207億円規模の費用調整が行われています。

この再編コストは、米国関税環境への対応や中国廉価タイヤとの競合、欧州の需要構造変化に対応するための痛みを伴う投資です。連結営業利益が調整後営業利益から大きく圧縮される構造は、ブリヂストンが事業ポートフォリオを継続的に組み替えていることの裏返しでもあります。就活生から見れば、入社時から数年は工場再編・組織変革の真っ只中に立ち会うことになり、「現場で淡々と仕事を回す会社」より「構造を組み替え続ける会社」というキャリアイメージが必要です。

リスク3: 6PPD/TRWP/EUDR規制対応コスト|業界構造を変える環境規制

有報の経営方針では、グローバル経営リスクの重点管理アイテム4つのうち2つが環境規制関連です。3つ目は6PPD(タイヤ産業で一般的に使用される老化防止剤)とTRWP(タイヤ・路面摩耗粉じん)への対応で、ブリヂストンは独自の実車捕集法をBridgestone Innovation Park内テストコースB-Mobilityで開発し、WBCSD傘下のタイヤ産業プロジェクトを通じて国際標準(ISO規格)策定にも参画しています。4つ目はEUDR(欧州森林破壊防止規則)対応で、天然ゴム小規模農家支援の累計軒数を2025年に約24,400軒まで拡大し、2026年目標を30,000軒に引き上げています。

規制強化に伴うコスト増のリスクがある一方、ブリヂストンは業界全体の対応をリードする位置取りを選んでおり、早期対応企業としての構造的優位を狙っています。サステナビリティ・規制対応・素材開発の交差点でキャリアを積みたい人にとっては、就活時点で参入できるテーマとして魅力的な領域です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ブリヂストンがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたブリヂストンのビジネス・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するブリヂストンの特徴 | 詳しく見る |

|---|---|---|

| グローバル製造×4SBU志向 | 外部顧客売上の77.6%が海外/米州47.6%・日本22.4%・欧州18.8%・アジア10.8% | → 本記事の賭け1 |

| BtoB×データソリューション志向 | 鉱山MASTERCORE×iTrack/航空タイヤ摩耗予測/経営方針で柱に明記 | → 本記事の賭け2 |

| サステナビリティ・新規事業志向 | ケミカルリサイクル関工場2027年稼働/再生資源比率2030年目標40%を前倒し達成 | → 本記事の賭け3 |

| 短期成長スタートアップ志向 | 連結115,716名・平均勤続15.8年の伝統的大企業。意思決定階層は厚い | → 本記事のリスク2 |

合いそうな人

- グローバル製造業のトップ級プレイヤーで複数地域を行き来したい人(米州47.6%・日本22.4%・欧州18.8%・アジア10.8%の4SBU構造)

- プレミアム商品の企画・開発・マーケティングに携わりたい人(ENLITEN/BCMA/TURANZA/ALENZA/BLIZZAK WZ-1)

- BtoB×データサイエンスでハードウェアの価値を再定義したい人(鉱山MASTERCORE×iTrack・航空タイヤ摩耗予測)

- サステナビリティ・素材イノベーションで社会変革に関わりたい人(ケミカルリサイクル関工場・AirFree・月面タイヤ)

- 大企業の変革期に身を置きたい人(2031年創立100周年で『世界No.1奪回』に向けた成長加速フェーズ)

合わないかもしれない人

- 急成長スタートアップ的な環境を求める人(連結115,716名・平均勤続15.8年の伝統的大企業)→ アイシンの有報分析

- 国内完結のキャリアを描きたい人(外部顧客売上の77.6%が海外)

- 単一製品に依存しない多角化企業を好む人(タイヤ事業が圧倒的中核)→ 自動車メーカー・部品メーカーの有報データ比較

- 短期で高い報酬を求める人(平均年収771万円は大手製造業として中位水準)

従業員データ

ブリヂストンの従業員データも判断材料になります。連結従業員は115,716名(前期121,464名から▲5,748名)、単体は13,934名(前期14,207名から▲273名)で、平均年齢42.1歳、平均勤続年数15.8年、平均年収約771万円です。連結減少の背景には欧州事業や北米生産体制の見直しがあり、有報の調整項目費用944億円とも整合する動きです。Bridgestone NEXT100は年間100名のグローバル選抜プログラム(日本30名・米州30名・欧州20名・アジア20名)として運用されています。

平均勤続15.8年・年収771万円・連結11.6万人の裏側は『規模ゆえのスピード』のトレードオフ。長期在籍が標準の文化は、ゴム素材・タイヤ製造・グローバル品質管理の知見を時間で積み上げるものづくり企業にフィットします。一方で連結115,716名の意思決定階層を超えて若手が機動的に動くには相応の年数が要ります。年収771万円は大手製造業として中位水準で、外資メーカー水準の高給を期待するとギャップを感じる可能性があります。「腰を据えてタイヤ・ソリューション・サステナビリティのいずれかを10年単位で深掘りする」適性があれば、この勤続年数は強みに反転します。逆に「3年ごとに別領域へ動きたい」志向なら、入社後の物足りなさにつながりかねません。

今から学ぶべき分野

有報が示す投資方針から、ブリヂストンで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| グローバル4SBU最適化 | 英語+地域市場の理解 | TOEIC/TOEFL対策、米国・欧州・新興国のタイヤ市場レポートを月1で確認 |

| ソリューション事業(iTrack等) | データサイエンス・AI・IoT基礎 | Pythonデータ分析の入門書を1冊、Google Analytics無料講座、車載/産業IoTの記事を継続購読 |

| ケミカルリサイクル・素材イノベーション | 材料科学・化学(高分子・カーボンブラック) | 材料工学の入門書、再生資源・カーボンニュートラル白書、関連学会のオープンセミナー受講 |

| バランスシート・収益性改革 | 財務諸表の読み方、ROIC・PBRの基礎 | 簿記3級取得、投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ブリヂストンの面接── 「なぜ自動車メーカーや部品メーカーではなくブリヂストンか」と聞かれたとき

有報を拝見し、外部顧客売上の47.6%を米州が占める一方、調整後営業利益率では日本SBUの19.9%が4SBU中最高で、設備投資の24%が日本に配分されている点に注目しました。完成車や駆動系部品メーカーが完成車メーカー依存の中で部品供給を担うのに対し、ブリヂストンはタイヤという完成商品を自ら4SBUでマーケティング・生産・販売する構造で、地域ごとの市場特性に合わせたプレミアム戦略とBtoBソリューションを統合できる点に魅力を感じています。私は素材から商品・サービスまでを一気通貫で担う環境でキャリアを築きたいと考えており、その点でブリヂストンを志望しています。

ブリヂストンの面接── 「米州依存47.6%と工場再編944億円をどう評価するか」と聞かれたとき

米州依存47.6%は最大の収益源であると同時に米国関税・PL訴訟リスクの集中点でもあると理解しています。実際、有報ではグローバル経営リスクの重点管理アイテム第1位に米国関税が設定され、設備投資も前期1,819億円から当期1,440億円へ21%減で慎重姿勢が表れています。FY2025の事業・工場再編費用944億円は前期436億円から2.2倍に拡大し、米州・欧州工場の再編が進んでいる証拠です。私はこの構造変革を「リスクが顕在化している危険な時期」ではなく「2031年世界No.1奪回に向けて生産・商品ポートフォリオを組み替える転換期」と捉えており、その変革プロセスに当事者として参加したいと考えています。

面接で伝えるべき3つの軸

- 4SBU構造を売上比率と利益率の二軸で語る。米州47.6%・日本22.4%・欧州18.8%・アジア10.8%(売上)と、米州9.6%・日本19.9%・欧州5.1%・アジア12.5%(利益率)を結びつけて、地域ごとの戦略の違いを語る

- 調整後営業利益と連結営業利益の差を理解して語る。調整後営業利益4,937億円から工場再編費用944億円などを差し引いて連結営業利益3,812億円。再編コストを抱えながらの構造変革を示せる

- サステナビリティ目標を経営戦略の一部として語る。ケミカルリサイクル関工場2027年稼働、Scope1+2 2030年50%削減を2025年約62%で前倒し進捗──事業戦略と一体化していることを数字で示す

逆質問の例

- 「FY2025の事業・工場再編費用は944億円と前期436億円から大きく増加していますが、米州・欧州の工場再編は2026年以降どの程度継続する想定でしょうか?」

- 「日本SBUの調整後営業利益率19.9%が4SBU中最高で、設備投資の24%が日本に配分されているとのこと。鉱山・航空向け高付加価値タイヤのグローバル供給拠点として、若手社員が海外拠点と連携する頻度はどの程度ありますか?」

- 「Bridgestone NEXT100は年間100名のグローバル選抜(日本30名・米州30名・欧州20名・アジア20名)と有報に記載がありますが、若手が選抜対象になる典型的なキャリアパスを教えていただけますか?」

避けるべきこと: 「グローバル企業だから」「世界首位だから」など、ブランドイメージだけに依存する志望理由です。ブリヂストンの平均年収771万円は大手製造業として中位水準であり、待遇や規模感を主軸にすると面接官に企業理解の薄さが伝わってしまいます。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ブリヂストンは外部顧客売上の47.6%を米州・22.4%を日本が占める一方、調整後営業利益率では日本19.9%が4SBU中最高で『モノづくりの中核』として全社利益の40%強を支える二重構造

- FY2025の事業・工場再編費用944億円(前期436億円から2.2倍)が連結営業利益3,812億円を調整後営業利益4,937億円から1,125億円圧縮。米州・欧州中心の工場再編が進行中で、入社時はこの構造変革の真っ只中

- ケミカルリサイクル関工場2027年稼働、Scope1+2 2030年50%削減を2025年約62%で前倒し進捗、再生資源比率2030年目標40%も前倒し達成見込み。サステナビリティ目標が経営戦略と一体化し、2031年創立100周年で世界No.1奪回を狙う

次のアクション →

- 面接対策を一気に深めたい方は → ブリヂストンの面接対策記事

- 同じ自動車関連の中核製造業と比較したい方は → アイシンの有報分析

- 自動車・タイヤ業界全体を俯瞰したい方は → 自動車メーカー・部品メーカーの有報データ比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。