製薬の企業分析

武田薬品・アステラス・第一三共・中外製薬など製薬大手の有報分析。R&D投資とパイプライン戦略を比較。

製薬業界を有報で比較|武田薬品×中外製薬の将来性と強み

武田薬品と中外製薬の有報データで「製薬」の実態を解剖。武田のR&D費7,302億円×グローバルM&A、中外の利益率47%×ロシュ提携という対照的な2社を比較。面接で使える業界理解の視点を提供。

企業別分析

住友ファーマの将来性|Reboot 2027とiPS医薬の強みとリスク

住友ファーマ(4506)の有報を解析。前期△3,150億円・継続企業の前提疑義から当期+236億円V字回復、北米基幹3製品(連結売上37%)・R&D 499億円(前期比△55.7%)・iPS細胞医薬の3軸でReboot 2027が始動した中堅製薬の実態を就活視点で整理します。

協和キリンの将来性|米州49%×遺伝子治療の強みとリスク

面接で「キリンビールの製薬部門でしょ」と言われない準備を、米州売上49%とziftomenib米国承認・rocatinlimab中止の同時進行という当期の構造変化から組み立てます。協和キリンの独自構造を企業の公式データ(有報)で徹底解析。

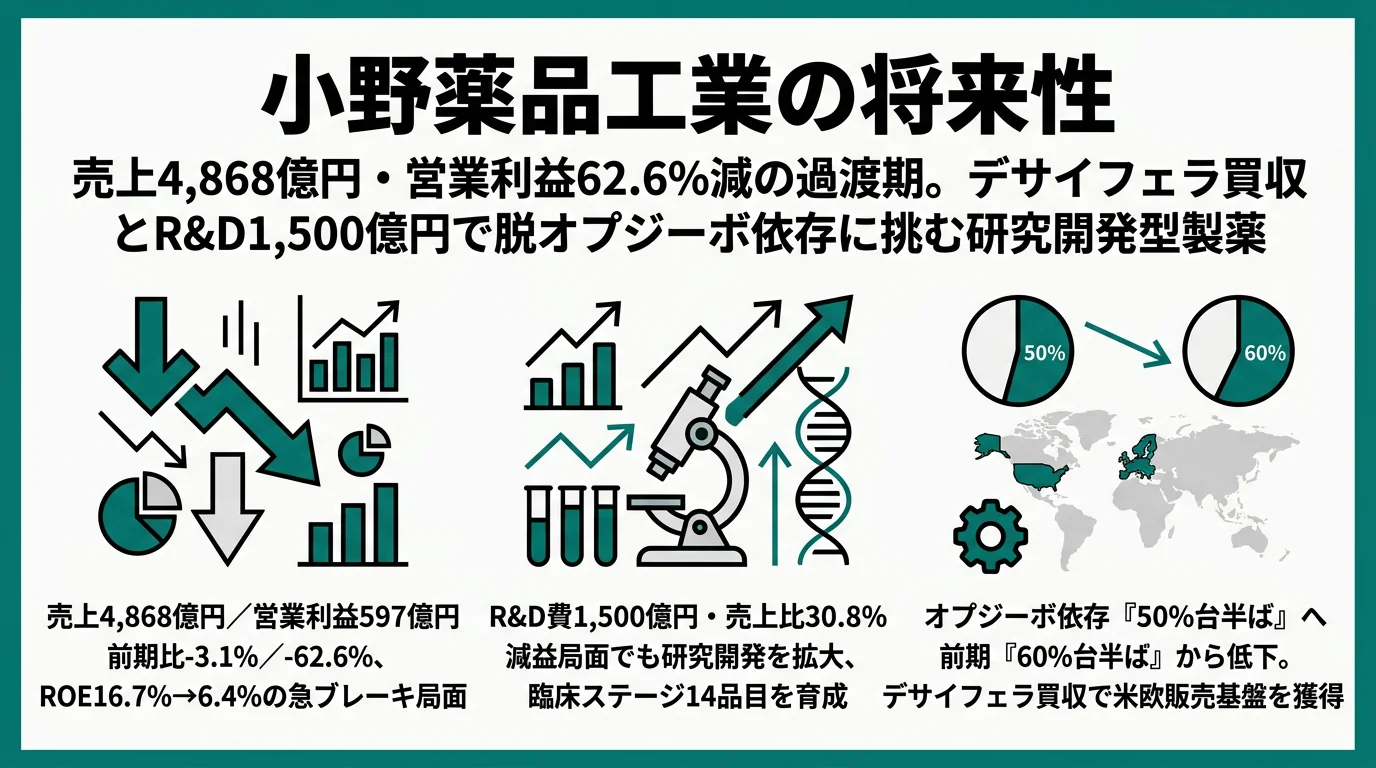

小野薬品の将来性|デサイフェラ買収と脱オプジーボ依存の強みとリスク

小野薬品工業は2025年3月期に営業利益62.6%減の過渡期に。デサイフェラ買収とR&D1,500億円でオプジーボ依存脱却に挑む実像を、企業の公式データ(有報)で徹底解析。

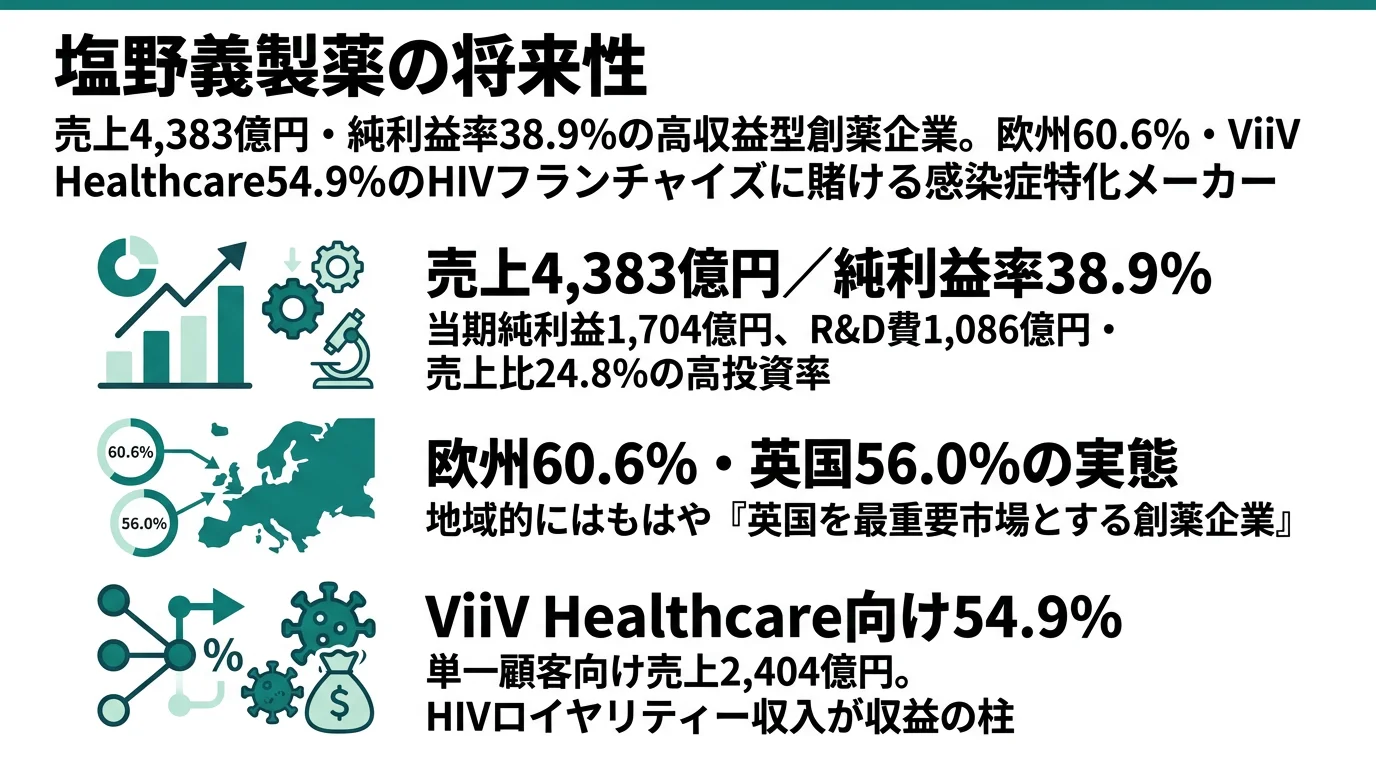

塩野義製薬の将来性|欧州60.6%とViiV売上54.9%の強みとリスク

塩野義製薬は売上4,383億円・純利益率38.9%で欧州60.6%・ViiV Healthcare54.9%に依存する感染症特化企業。その構造と戦略を企業の公式データ(有報)で徹底解析。

エーザイの将来性|認知症集中×R&D21.7%の強みとリスク

面接で「なぜ中外製薬ではなくエーザイか」と問われた瞬間、ニューロロジー領域+37.2%とR&D比率21.7%を結びつけて認知症集中モデルを語れるようになります。エーザイの独自構造を企業の公式データ(有報)で徹底解析。

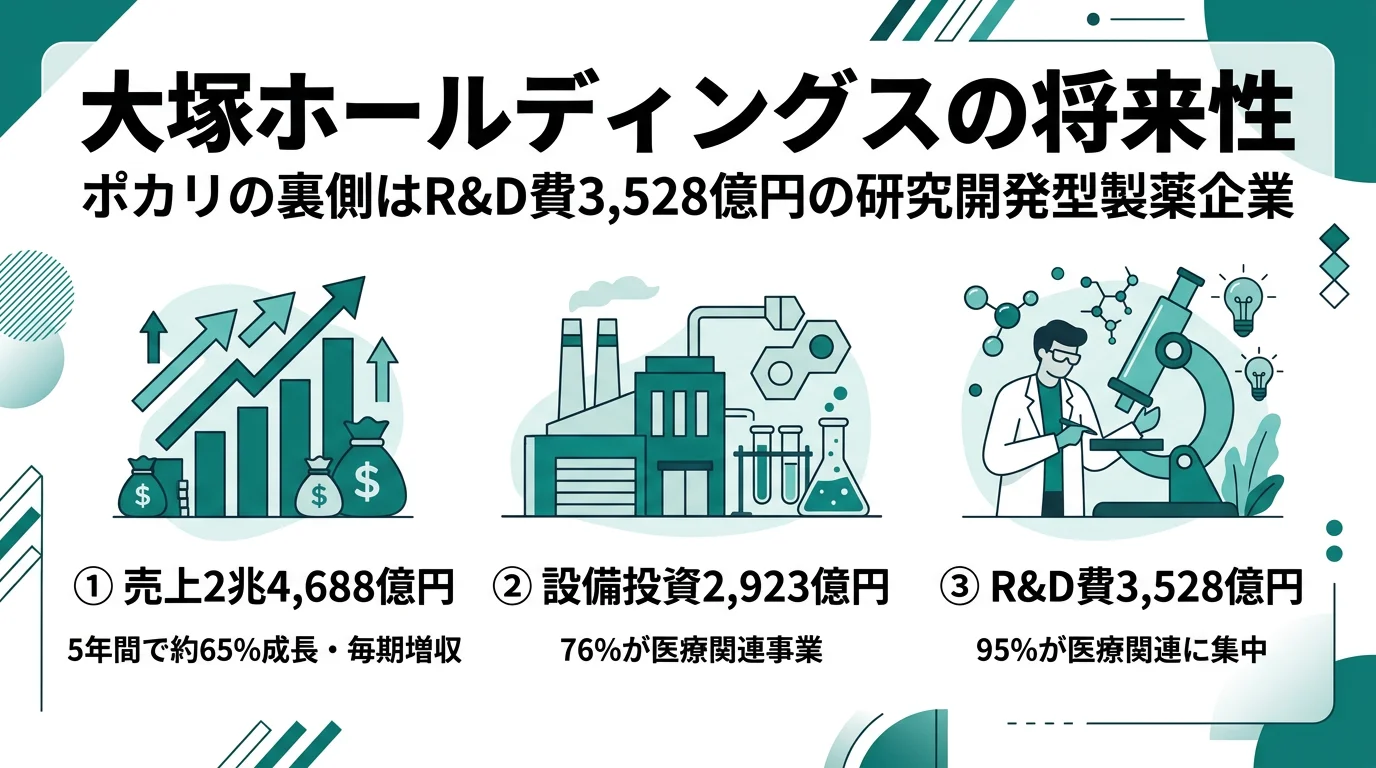

大塚HDの将来性|製薬×ポカリ複合モデルの強みとリスク

大塚HDは売上2兆4,688億円のうちR&Dの94.8%が医療関連に集中する『製薬×ポカリ』の複合体。Big Pharma化を目指さない独自路線を企業の公式データ(有報)で徹底解析。

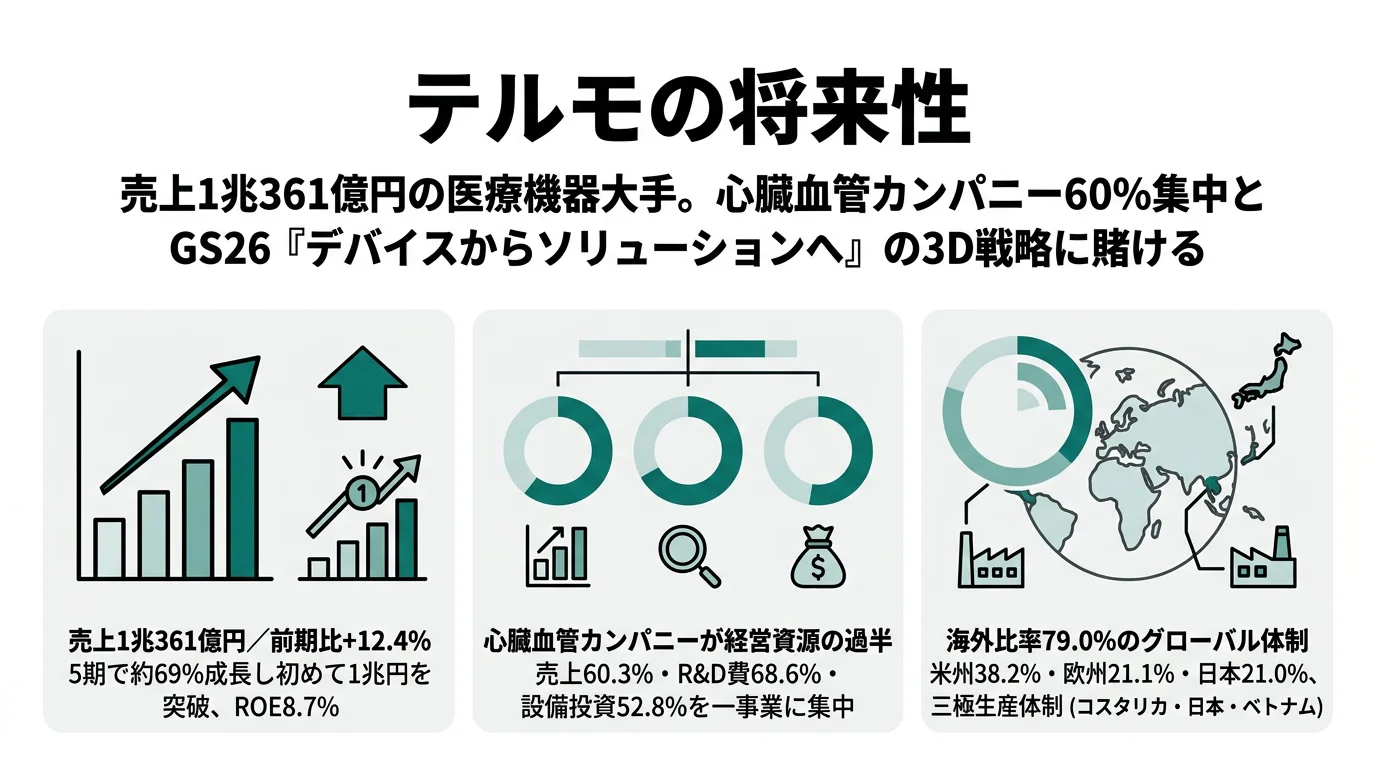

テルモの将来性|心臓血管カンパニー60%集中とGS26戦略の強みとリスク

テルモは売上1兆361億円の医療機器大手。心臓血管カンパニーが売上60%・R&D費68%を占め、GS26「デバイスからソリューションへ」に賭ける実像を、企業の公式データ(有報)で徹底解析。

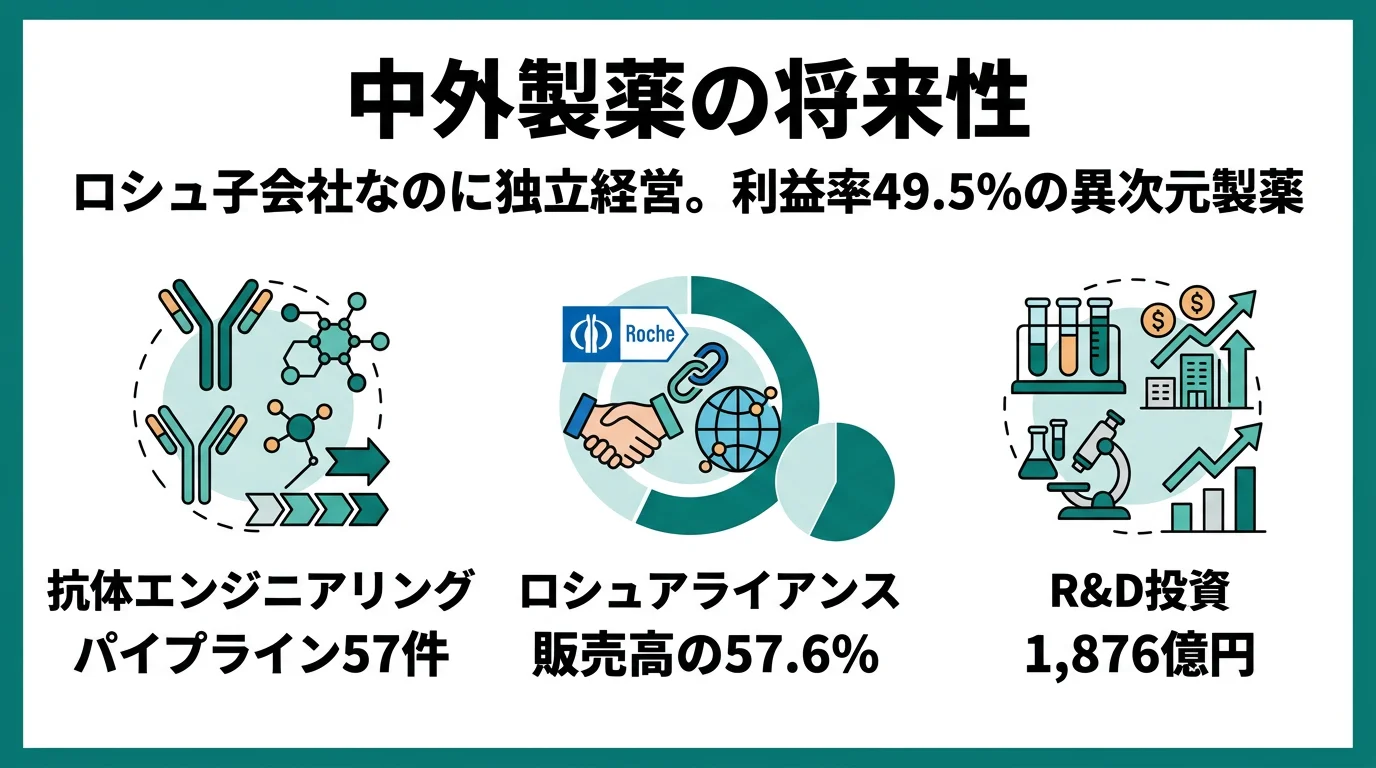

中外製薬の将来性|ロシュ提携×自社創薬の強みとリスク

面接で「なぜ武田薬品ではなく中外製薬か」と問われた瞬間、ロシュ向け販売7,241億円と税引前利益率47.5%を結びつけて自社創薬集中モデルを語れるようになります。中外の独自構造を企業の公式データ(有報)で徹底解析。

アステラス製薬はXTANDI9,123億円で売上の47.7%を稼ぐ製薬企業。独占販売期間満了を5つの重点戦略製品で乗り越えられるかを2025年3月期有報で解析。企業の公式データ(有報)で徹底解析。

第一三共は売上収益1兆8,862億円・ROE17.9%の製薬大手。5DXd ADCs戦略とAZ・米国メルクとの提携でがん治療の将来に賭ける実像を、企業の公式データ(有報)で徹底解析。

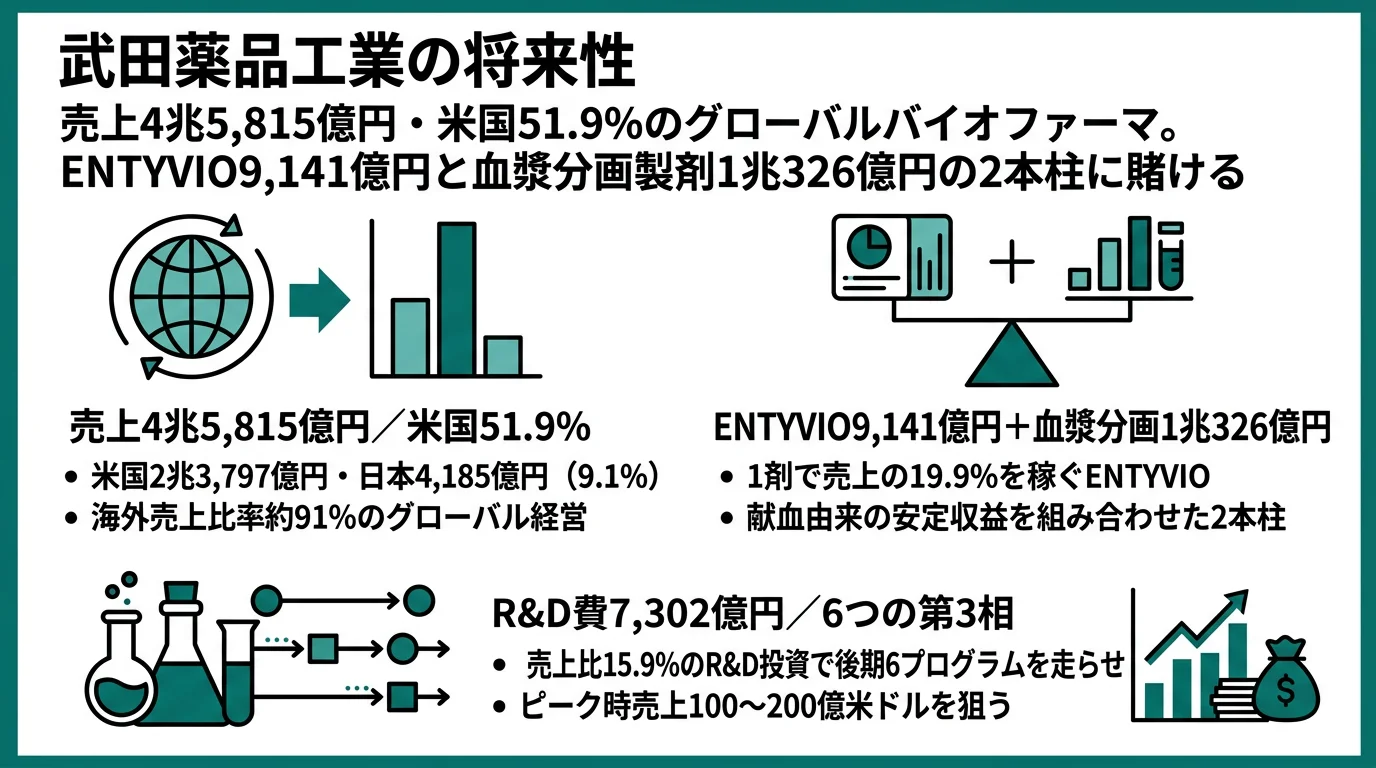

武田薬品の将来性|米国51.9%とENTYVIO9,141億円の強みとリスク

武田薬品工業は売上4兆5,815億円・海外91%のグローバルバイオファーマ。ENTYVIO9,141億円と血漿分画製剤1兆円を軸に、R&D費7,302億円で6本の第3相パイプラインに賭ける実態を2025年3月期有報で解説します。