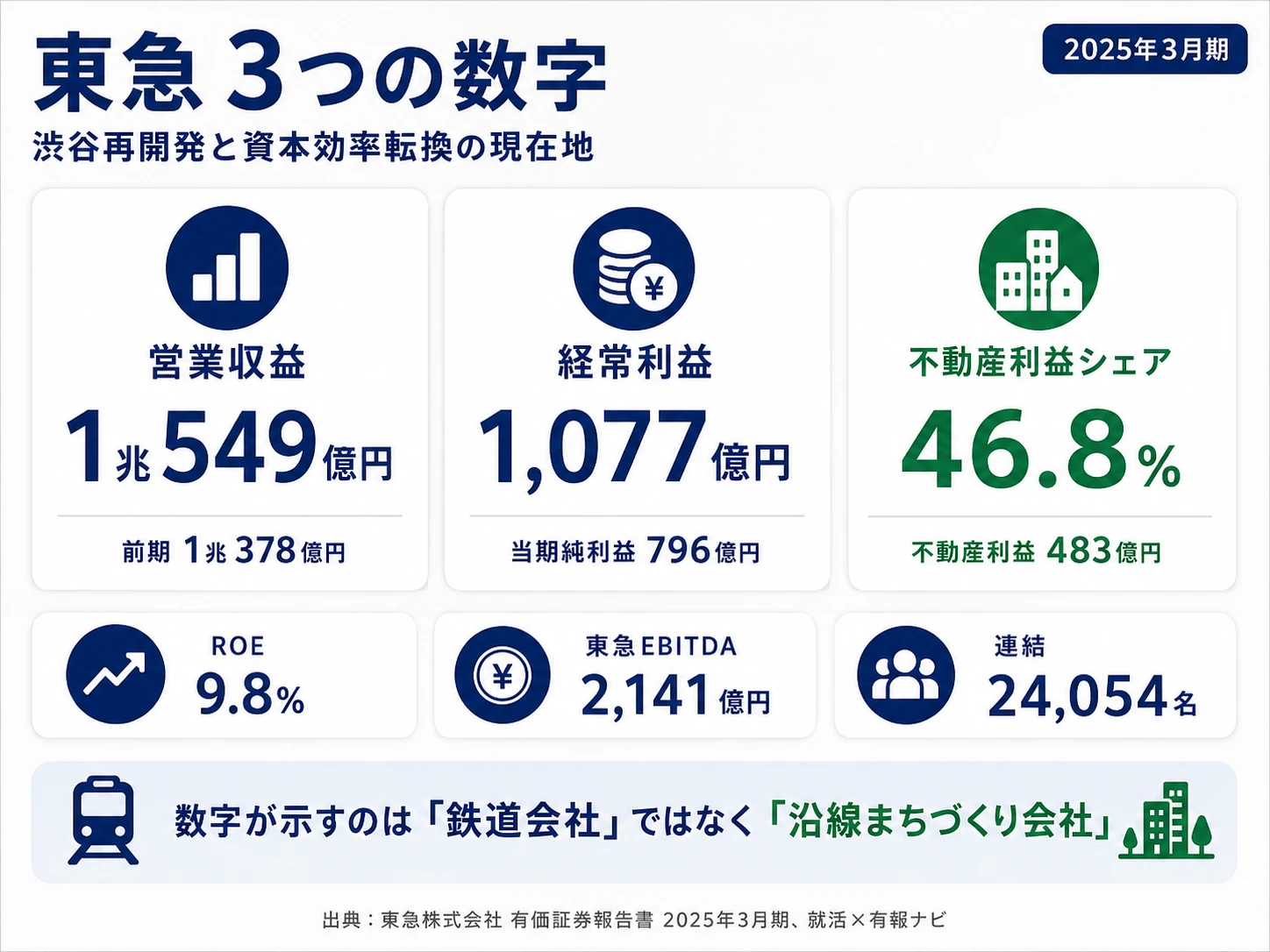

東急株式会社を「鉄道会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、利益の46.8%は不動産事業(483億円)で、利益率23.7%は4セグメント中最高。渋谷再開発を中核に、中期3か年で総投資5,200億円という規模で次の成長を仕込んでいる構造が鮮明です。あなたが「鉄道」ではなく「沿線まちづくり」のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

東急株式会社(9005)は、東急電鉄(鉄道事業会社)と東急不動産・東急百貨店・東急ホテルズ等を束ねる持株会社的な親会社で、鉄道沿線という地理的範囲を軸に「鉄道で利便性を高め、不動産で収益化する」私鉄複合体です。同じ私鉄でも東京メトロが都心の地下鉄ネットワークに特化しているのに対し、東急は鉄道+不動産+生活サービス+ホテル・リゾートの4セグメントを束ねる総合生活サービス企業へと姿を変えています。

この記事のデータは東急株式会社の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 東急株式会社 有価証券報告書 2025年03月期 主要な経営指標等の推移

東急株式会社のビジネスの実態|何で稼いでいるのか

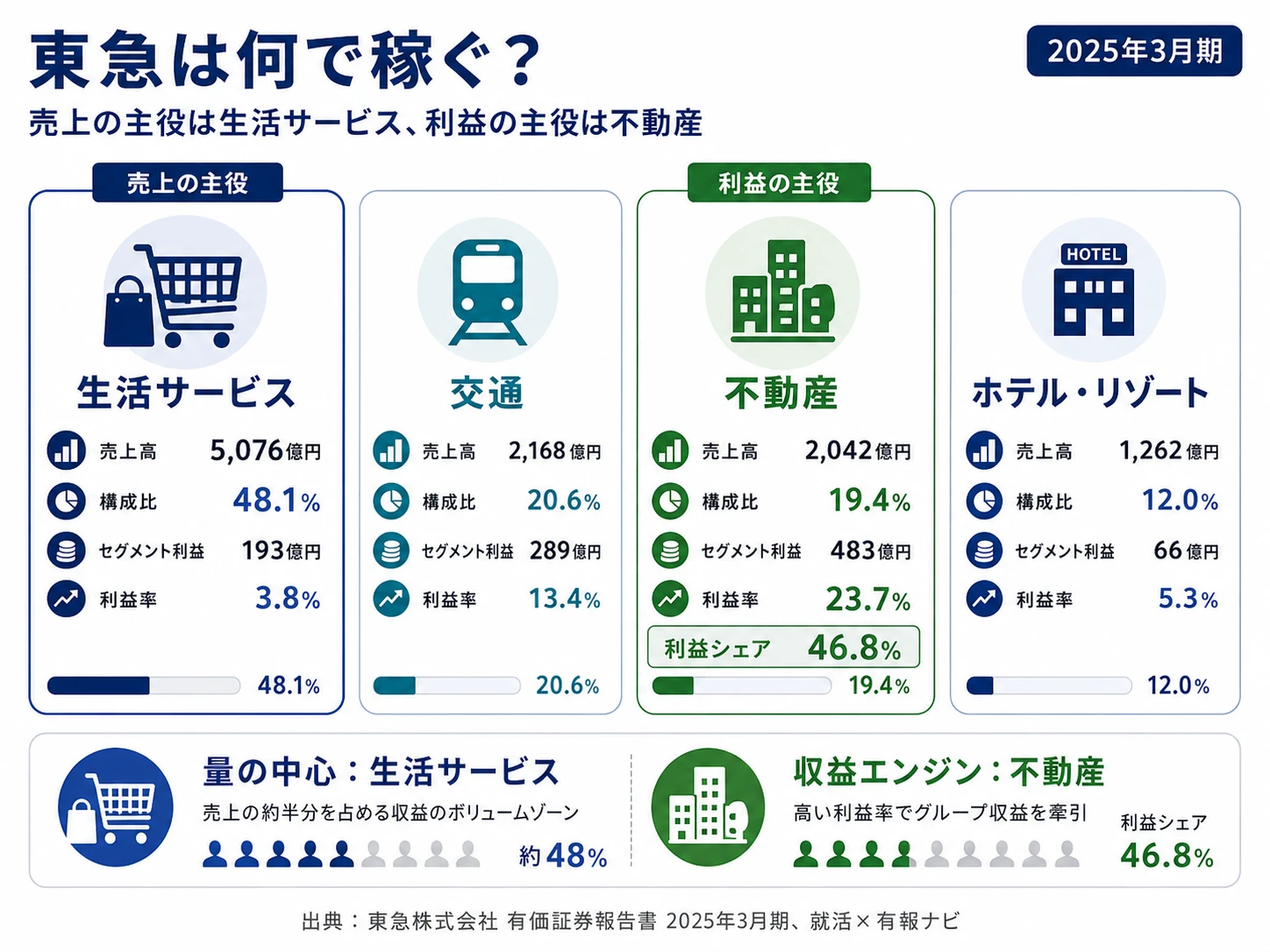

結論を先に示すと、東急は4セグメントの中で生活サービス事業(5,076億円・売上の48.1%)を量的中心としながら、利益の46.8%は不動産事業(483億円)で稼ぐ構造です。「鉄道会社」というイメージを自ら塗り替えた姿が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

なお本文の「セグメント利益」は、有報注記に従い営業利益ベース(連結財務諸表上の営業利益と調整した値)です。会社全体の規模指標としての「経常利益1,077億円」「東急EBITDA2,141億円」とは別の概念で、5期推移テーブルや中期計画KPIの議論でのみ後者を扱います。

| セグメント | 外部売上 | 売上構成比 | セグメント利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| 生活サービス事業 | 5,076億円 | 48.1% | 193億円 | 3.8% | 18.7% |

| 交通事業 | 2,168億円 | 20.6% | 289億円 | 13.4% | 28.0% |

| 不動産事業 | 2,042億円 | 19.4% | 483億円 | 23.7% | 46.8% |

| ホテル・リゾート事業 | 1,262億円 | 12.0% | 66億円 | 5.3% | 6.4% |

出典: 東急株式会社 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別利益構成(2025年3月期)

"不動産事業" : 484

"交通事業" : 290

"生活サービス事業" : 193

"ホテル・リゾート事業" : 67

不動産事業の利益シェア46.8%がセグメント利益1,033億円の中で最大です。売上では48.1%を占める生活サービス事業の利益率は3.8%にとどまる一方、不動産事業は19.4%の売上から23.7%の利益率を出しており、東急が「鉄道で沿線の利便性を高め、不動産で収益化する」私鉄ビジネスモデルを最も鮮明に体現していることがわかります。

5期分の業績推移を確認します。

| 期 | 営業収益 | 経常利益 | 当期純利益 | ROE |

|---|---|---|---|---|

| 4期前 | 9,359億円 | △268億円 | △559億円 | △7.7% |

| 3期前 | 8,791億円 | 349億円 | 90億円 | 1.3% |

| 2期前 | 9,313億円 | 473億円 | 259億円 | 3.6% |

| 前期 | 1兆378億円 | 992億円 | 639億円 | 8.3% |

| 当期 | 1兆549億円 | 1,077億円 | 796億円 | 9.8% |

出典: 東急株式会社 有価証券報告書 2025年03月期 主要な経営指標等の推移

4期前から3期前にかけての黒字転換について。 4期前のコロナ禍では、人流阻害により経常利益△268億円・当期純利益△559億円という大幅な赤字を計上しました。3期前以降は鉄道・百貨店・ホテルの利用回復が段階的に進み、2025年3月期で経常利益1,077億円・ROE9.8%まで回復しています(2025年3月期有報・経営成績及びキャッシュ・フローの状況の分析)。前期から当期にかけてのROE改善幅(8.3%→9.8%)は、コロナ禍の段階的回復の延長というより、資本効率重視経営への転換が現れ始めた数字と読み取れます。

ここからは特に動きが大きい3つのセグメントを深掘りします。

生活サービス事業|売上最大だが利益率3.8%の量的中心

生活サービス事業は外部売上5,076億円・売上構成比48.1%で、東急の事業の量的中心です。百貨店業(東急百貨店)・チェーンストア業(東急ストア)・ショッピングセンター業(渋谷ヒカリエや二子玉川ライズ等)・ケーブルテレビ事業(イッツ・コミュニケーションズ)・広告業・映像事業を束ねる構造で、消費者接点の幅広さが特徴です。一方で利益は193億円・利益率3.8%にとどまり、4セグメント中で最も低い水準です。当期は前期131億円から+47.5%と大幅に改善しており、百貨店業の好調や既存店改装効果が効いています。設備投資236億円は既存店舗の改装と通信事業用設備が中心で、この領域は「賭けの主軸」というより収益性の改善が継続的な経営課題です。

不動産事業|売上19.4%なのに利益46.8%の収益エンジン

不動産事業は外部売上2,042億円・売上構成比19.4%と4セグメント中3番目の規模にとどまります。しかし利益は483億円で全社の46.8%を稼いでいます。利益率23.7%は4セグメント中最高で、当期は渋谷アクシュ(SHIBUYA AXSH)を開業し、渋谷ヒカリエ・渋谷スクランブルスクエア・渋谷ストリームに続く渋谷エリアの再開発が継続中です。当期の不動産事業設備投資は370億円で、中期3か年計画では「不動産開発事業を通じたエリア価値の継続的な向上」「不動産販売事業拡大とバリューチェーン強化」を重点施策に掲げ、3か年で成長投資2,300億円を計画しています。鉄道で沿線の利便性を高め、不動産で収益化するという東急のビジネスモデルが最も鮮明に体現されているセグメントです。

交通事業|利益率13.4%の沿線ブランド基盤

交通事業は外部売上2,168億円で、利益289億円・利益シェア28.0%を占めます。利益率13.4%は不動産事業の23.7%には劣るものの、設備投資599億円は4セグメント中で最大で、東急沿線そのものの価値を支える基盤領域です。当期は田園都市線地下区間の駅リニューアル工事の第1弾として駒沢大学駅が竣工し、田奈駅の改修・高架橋の耐震補強・五反田駅へのホームドア設置を継続しました。前期からセグメント利益は321億円→289億円に減少しました。ただし、これは安全投資・施設更新の継続コストが効いている面もあり、東急のビジネスモデルにとっての交通事業は「単独で稼ぐエンジン」というよりも「沿線ブランドの維持装置」と位置づけるのが正確です。

不動産依存と沿線拘束のトレードオフ。不動産事業46.8%という高い利益シェアは、渋谷を中心とする東急沿線の地理的範囲に経営資源を集中させた結果でもあります。沿線価値が高まる局面では極めて強い収益構造になります。一方で、有報のリスク欄でも「鉄道沿線地域に経営資源が集中」と明記されているとおり、沿線人口減少や地震・風水害などの地域リスクには敏感です。「資源で跳ねる商社」「グローバルで稼ぐメーカー」のような上振れ余地を譲って、沿線という限定された範囲で深く稼ぐ会社だと理解して志望することが前提になります。

ビジネスの実態を掴んだところで、次は東急が次の3年で何に賭けることでこの不動産中心の構造を作っていくのか、投資の中身を見ていきます。

東急株式会社は何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。私鉄複合体の場合は鉄道インフラと不動産開発の両方に資金が動く点が特徴です(投資セクションの読み方ガイド)。東急の経営方針「Creative Act. 創造力でしなやかに『世界が憧れるまち』を」は、当期設備投資1,263億円と中期3か年計画の総投資5,200億円という具体的な数字として、3つの賭けに集約されます。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| 渋谷再開発を軸とした不動産事業 | 当期不動産事業設備投資370億円/3か年成長投資2,300億円 | 中期3か年計画期間以降も継続 | 利益483億円(利益シェア46.8%) |

| 交通事業の安全投資と沿線価値維持 | 当期設備投資599億円/3か年鉄道事業投資1,600億円 | 中期3か年計画期間 | 利益289億円(利益シェア28.0%)・沿線価値の基盤 |

| 資本効率重視経営への転換(EPS/ROE/ROA) | 中期3か年で総投資5,200億円・配当下限21円 | 中期3か年計画期間 | EPS 134.81→141.00円計画、ROE9.8%は資本コスト上限6.5%を上回る |

出典: 東急株式会社 有価証券報告書 2025年03月期 セグメント情報・経営方針

賭け1: 渋谷再開発を軸とした不動産事業の利益創出

東急が最も戦略的に注力しているのが渋谷を中心とする不動産事業です。当期は渋谷アクシュ(SHIBUYA AXSH)を開業し、渋谷ヒカリエ・渋谷スクランブルスクエア・渋谷ストリームと続く一連の再開発の系譜に新しい1棟が加わりました。不動産事業の当期設備投資は370億円、中期3か年では成長投資2,300億円を計画しており、その中核がこの渋谷エリアの継続再開発です。

不動産事業のセグメント利益483億円は全社利益1,033億円の46.8%を占め、利益率23.7%は4セグメント中最高水準です。鉄道で沿線の利便性を高め、その上で不動産で収益化するという東急のビジネスモデルがそのまま数字に現れています。中期計画では「不動産開発事業を通じたエリア価値の継続的な向上」「不動産販売事業拡大とバリューチェーン強化」を重点施策に明記しており、賃貸だけでなく販売事業の拡大も同時に進める方針です。

都市開発志望での行動 → 渋谷アクシュの位置づけや東急沿線エリアの再開発計画を1つは具体的に語れるようにしておきましょう。私鉄・インフラ業界全体の中での東急の位置を確認したい方はインフラ業界の有報比較を併読すると差別化の語り口が増えます。

賭け2: 交通事業の安全投資と沿線価値の維持向上

交通事業への当期設備投資599億円は、全4セグメントの中で最大です。田園都市線地下区間の駅リニューアル工事の第1弾として駒沢大学駅が2025年3月に竣工し、田奈駅の改修や高架橋のさらなる耐震補強、五反田駅へのホームドア設置などが並行して進んでいます。中期計画では3か年で鉄道事業投資1,600億円を計画しており、安全と利便性に対する投資は継続的なテーマです。

利益率は13.4%で不動産事業(23.7%)に劣ります。ただし、東急のビジネスモデルでは交通事業を「単独で稼ぐエンジン」ではなく「沿線価値を支えるブランド基盤」と位置づけるのが正確です。沿線の利便性・安全性が高いほど、不動産事業の賃料・販売価格が支えられる構造になっているからです。中期計画でも「『移動』を通じた社会価値提供と収益性の両立」を重点施策に掲げています。

鉄道インフラ志望での行動 → 「駅施設更新」「ホームドア設置」「耐震補強」といった具体的なプロジェクト名から、新卒の関わり方を逆質問のテーマにできます。鉄道事業の運営は連結子会社の東急電鉄株式会社が担う点に注意し、東急株式会社(親会社)と東急電鉄(事業会社)を区別して語ると好印象です。

賭け3: 資本効率重視経営への転換とROE/EPS/ROAの3指標化

最も見落としやすいのが、経営指標の組み替えに込められた「賭け」です。東急は中期3か年計画(2024年度始期)で、従来重視してきた営業利益・東急EBITDA・有利子負債/東急EBITDA倍率の規模指標から、最重視KPIをEPS・ROE・ROA(総資産事業利益率)の3つに変更しました。

当期EPSは134.81円・ROE9.8%・ROA3.8%。株主資本コストはCAPMと株式益利回りから5.1%〜6.5%と認識されており、当期ROE9.8%は同コストの上限を上回る水準です。中期計画では2026年度のEPSを141.00円・ROE8.7%とし、配当下限21円・配当性向30%意識・自己株式取得の機動的実施を方針として明記しています。なお、2026年度のROE計画値8.7%が当期9.8%より低いのは、利益成長を上回るペースで自己資本が積み上がる前提で計画が組まれているためで、収益性悪化の予告ではありません。

ファイナンス志望での行動 → 「規模追求から資本効率重視への転換期」というキーワードを軸に、新卒の評価制度や事業判断の現場に資本効率指標がどう降りているかを逆質問できます。コーポレートファイナンスや株主資本コスト・WACCの基礎を押さえておくと議論が深まります。

3つの賭けの全体像を掴んだところで、次は東急自身が有報で正直に開示しているリスクと課題を見ていきます。

東急株式会社が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。東急が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

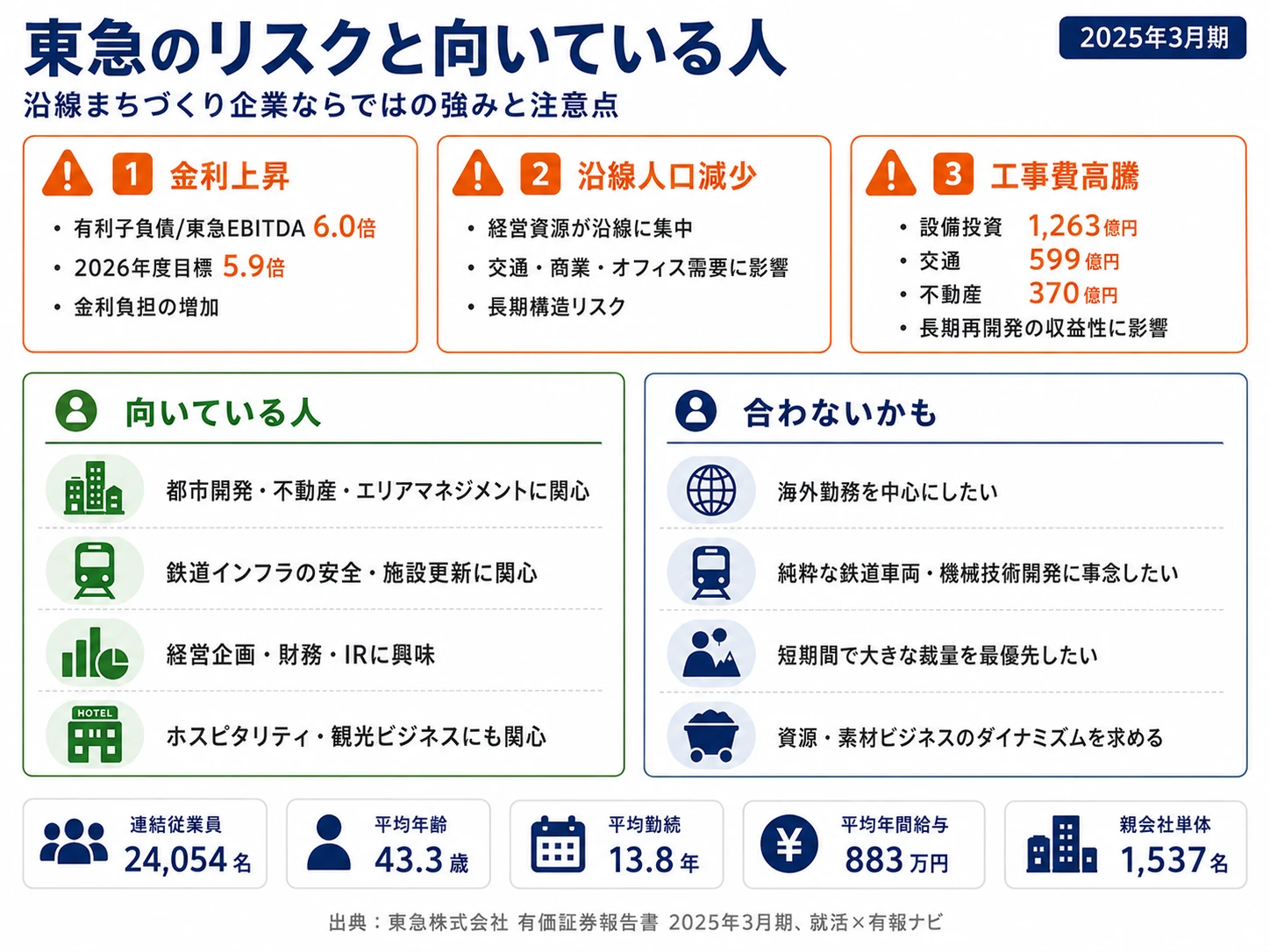

リスク1: 金利上昇・財務状況悪化リスク|有利子負債依存の宿命

東急は鉄道事業と不動産事業の両方で多額の長期資金を必要とするため、社債と金融機関からの借入で資金調達を行っています。当期の有利子負債/東急EBITDA倍率は6.0倍で、中期計画では2026年度に5.9倍への改善を目標としています。市場金利が上昇したり格付機関の評価が引き下げられたりすると、相対的に金利負担が重くなり、業績や財政状態に悪影響が及ぶ可能性があります。資金調達の多様化・金利の長期固定化・返済期限の平準化に取り組む方針が有報に明記されており、財務戦略の巧拙が利益に直結する事業構造です。

リスク2: 沿線人口減少・需要予測誤りリスク|ビジネスモデルの根幹

東急は有報で「鉄道沿線地域に経営資源が集中しており、少子高齢化や人口減少による既存事業の需要減少、生活スタイルの変化による既存の交通やオフィス・商業施設の利用減少が起こった場合には、業績や財政状態に悪影響を及ぼす可能性がある」と正直に開示しています。これはビジネスモデルの根幹に関わる長期構造リスクで、対応策としては沿線の魅力づけによる居住人口の確保や移動創出に向けたマーケティングが進められています。短期的に直撃するリスクではありません。ただし、10年・20年スパンでキャリアを考える就活生にとっては、東急が「東京都市圏の人口・購買力をどれだけ維持できるか」と運命共同体である点を正面から受け止めて志望する必要があります。

リスク3: 工事費・調達コスト高騰リスク|長期プロジェクトの天敵

当期設備投資1,263億円のうち、交通事業599億円・不動産事業370億円は、原材料・労務費の市場価格上昇の影響を直接受けます。渋谷再開発のような長期プロジェクトは数年単位で工事が続くため、計画立案時点と実行時点で資材価格・人件費が変動するとコストが上振れしやすい構造です。有報ではバリューエンジニアリング・調達チャネル多様化・継続的な工事内容精査による対応を明記しています。賭け1(渋谷再開発)と賭け2(交通事業の安全投資)の両方の収益性に効くリスクのため、就活生にとっても「ニュースで見る建設費高騰」が自分の入社する会社の利益にどう跳ね返るかを意識する論点になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜこのリスクを受け入れた上で東急を志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

リスクの全体像が見えたところで、次はあなた自身がこの企業に合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

本章では、ここまで見てきた東急の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する東急の特徴 | 詳しく見る |

|---|---|---|

| 都市開発・不動産・エリアマネジメント志向 | 渋谷再開発を軸とする不動産事業46.8%の利益シェア | → 本記事の賭け1 |

| 鉄道インフラ・施設更新志向 | 交通事業設備投資599億円・3か年1,600億円 | → 本記事の賭け2 |

| ファイナンス・経営企画・IR志向 | 最重視KPIをEPS・ROE・ROAに転換 | → 本記事の賭け3 |

| 大型資源開発・グローバル志向 | 営業収益の90%超が国内、海外事業は限定的 | → 本記事のリスク2 |

合いそうな人

- 都市開発・不動産・エリアマネジメントに関心がある人

- 鉄道インフラの安全管理・施設更新に関わるキャリアを積みたい人

- ファイナンス・経営企画・IRに関心がある人(資本効率重視経営への転換期)

- ホスピタリティ・観光ビジネスに関心がある人(ホテル・リゾート事業の利益が前期比+200.5%)

- 【理系学部生・院生レーン】土木・建築・都市工学 × 不動産事業/交通事業 → 想定職種:不動産開発/鉄道施設エンジニア

- 【文系学部生レーン】経済・経営・商 × 賭け3 → 想定職種:経営企画/財務・IR

- 【文系学部生レーン】社会・観光・国際 × ホテル・リゾート/生活サービス → 想定職種:ホテル運営/東急総合研究所(消費・地域研究)

合わないかもしれない人

- 純粋な鉄道車両・機械系の技術開発に専念したい人 → JR東日本の有報分析

- 海外勤務を中心にキャリアを築きたい人(営業収益の90%超が国内)

- 都心の地下鉄ネットワークに特化した会社で働きたい人 → 東京メトロの有報分析

- 短期間で大きな裁量を持ちたい人(連結24,054名のグループ司令塔型組織)

- 資源・素材ビジネスのダイナミズムを求める人(沿線という地理的範囲に紐づく構造)

従業員データ

東急の従業員データも判断材料になります。連結従業員は24,054名と4セグメントにまたがる大規模グループです。一方で、親会社単体は1,537名で連結の6.4%にすぎません。残りは東急電鉄・東急不動産・東急百貨店・東急ホテルズ等のグループ事業会社が担っています。親会社(東急株式会社)の平均年齢は43.3歳、平均勤続年数は13.8年、平均年間給与は約883万円(2025年3月期)です。

グループ司令塔型組織の表裏。親会社1,537名は連結24,054名の6.4%で、東急株式会社本体はグループ全体の戦略立案・資源配分・経営管理を担う司令塔的な機能に特化しています。配属次第ではグループ会社(東急電鉄・東急不動産・東急百貨店等)への出向や転籍も視野に入ります。一方で、本体に残ればグループ経営・事業ポートフォリオ管理という他社では得にくい経験が積めます。「鉄道に乗りたい」「現場の不動産開発に関わりたい」がそのまま実現するわけではない構造を理解した上で志望することが、入社後のミスマッチを防ぎます。

今から学ぶべき分野

有報が示す投資方針から、東急で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 渋谷再開発・不動産事業の利益創出 | 都市再開発・宅建業法の基礎 | 渋谷の再開発事例研究、宅建士の取得を視野に入れる |

| 交通事業の安全投資 | 鉄道工学・施設更新・バリアフリー | 田園都市線駅リニューアル等のニュースを定期チェック |

| 資本効率重視経営への転換 | コーポレートファイナンス、財務諸表の読み方 | 簿記3級、株主資本コスト・WACCの基礎、投資セクションの読み方を実践 |

| ホテル・リゾート事業の回復 | ホスピタリティ、観光業界の動向 | 観光白書・インバウンド統計の定期チェック |

キャリアマッチが見えたところで、次は明日から面接で使える具体的なポイントを見ていきます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

東急株式会社の面接── 「なぜ東京メトロではなく東急か」と聞かれたとき

セグメント情報を拝見し、東急株式会社は鉄道だけでなく不動産事業が利益の46.8%を稼ぐ収益エンジンになっていると理解しました。東京メトロが都心の地下鉄ネットワークに特化されているのに対し、東急は鉄道沿線という地理的範囲を軸に渋谷再開発まで一気通貫で進めている構造に魅力を感じています。私は都市計画に関心があり、鉄道と不動産の相乗効果で沿線価値を高めるビジネスモデルに長期で携わりたいと考えています。

東急株式会社の面接── 「中期計画で最重視KPIをEPS・ROE・ROAに変更した点をどう評価するか」と聞かれたとき

規模追求型から資本効率重視型への経営転換と理解しています。当期ROE9.8%は株主資本コスト上限の6.5%を上回る水準で、有報の経営指標の補足にも事業利益の定義が明示されていました。鉄道や不動産のように長期投資が多い業態でこの転換に踏み出した点に、株主資本を意識して事業ポートフォリオを再設計する姿勢が表れていると感じます。新卒の業務や評価にどう降りているのかを伺いたく、入社後はファイナンスの素養を活かしてこの転換を支えたいと考えています。

面接で伝えるべき3つの軸

- 志望分野と東急のセグメント実績を1対1で結びつける。都市開発・鉄道インフラ・ファイナンスのどの軸を選んだかを、有報の利益構成や設備投資金額で裏付けて語る

- 「鉄道会社」ではなく「沿線まちづくり企業」であることを利益46.8%で裏付ける。固定観念ではなく数字を起点にした志望動機にする

- 金利上昇・沿線人口減少にも触れる。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「中期計画で最重視KPIをEPS・ROE・ROAの3指標に変更されていますが、この転換は新卒社員の評価制度や事業判断の現場にどのように反映されていますか」

- 「渋谷アクシュの開業など渋谷再開発を継続的に推進されていますが、新卒が不動産開発・エリアマネジメントに関わるキャリアパスはどのようなものでしょうか」

- 「親会社単体1,537名に対して連結24,054名というグループ構造ですが、東急株式会社本体の社員はグループ司令塔としてどのような役割を期待されていますか」

避けるべきこと: 「給与が高い」「沿線に住んでいて愛着がある」など、有報の戦略と無関係な志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 東急株式会社は「鉄道会社」ではなく「沿線まちづくり企業」。利益の46.8%(483億円)は不動産事業で、利益率23.7%は4セグメント中最高

- 中期3か年で総投資5,200億円・成長投資2,300億円。渋谷再開発を中核に、不動産販売事業の拡大とエリア価値向上を進める

- コロナ禍4期前の経常利益△268億円から当期1,077億円へV字回復。最重視KPIをEPS・ROE・ROAへ転換し、資本効率重視経営に踏み出した

次のアクション →

- 都心特化型の私鉄と比較したい方は → 東京メトロの有報分析

- JRと私鉄の違いを押さえたい方は → JR東日本の有報分析

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。