東京メトロを「公営の地下鉄」「IPOしたばかりの新興企業」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、2004年に営団地下鉄から民営化された第21期目の重厚長大インフラ企業で、流通・広告事業の利益率33.6%が運輸業20.0%を上回り、新線建設推進長期借入金1,921億円で2030年代半ばまでの大規模プロジェクトに踏み出した姿が鮮明です。あなたが「都心地下鉄特化」のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

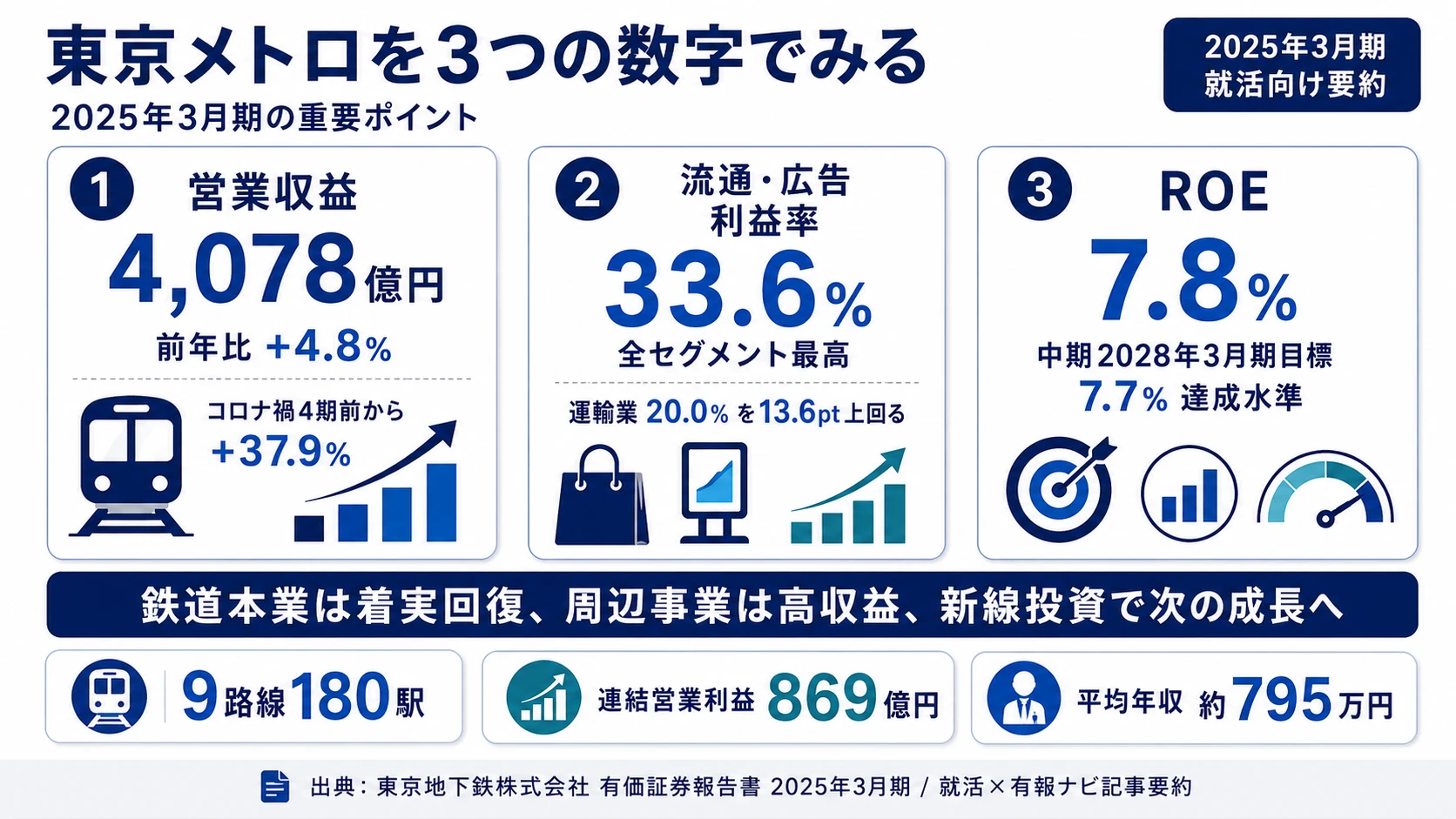

東京地下鉄株式会社(9023)は、東京都区部を中心とする9路線180駅の地下鉄ネットワークを軸に、駅直結の不動産事業と駅ナカの流通・広告事業を束ねる営業収益4,078億円の鉄道事業者です。同じ私鉄でも東急株式会社が鉄道+不動産+生活サービス+ホテル・リゾートの4セグメントを束ねる総合生活サービス企業に姿を変えているのに対し、東京メトロは3セグメントの構成で運輸業に経営資源を集中させた都心地下鉄特化型の会社です。

この記事のデータは東京地下鉄株式会社の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 東京地下鉄株式会社 有価証券報告書 2025年03月期 主要な経営指標等の推移

東京メトロのビジネスの実態|何で稼いでいるのか

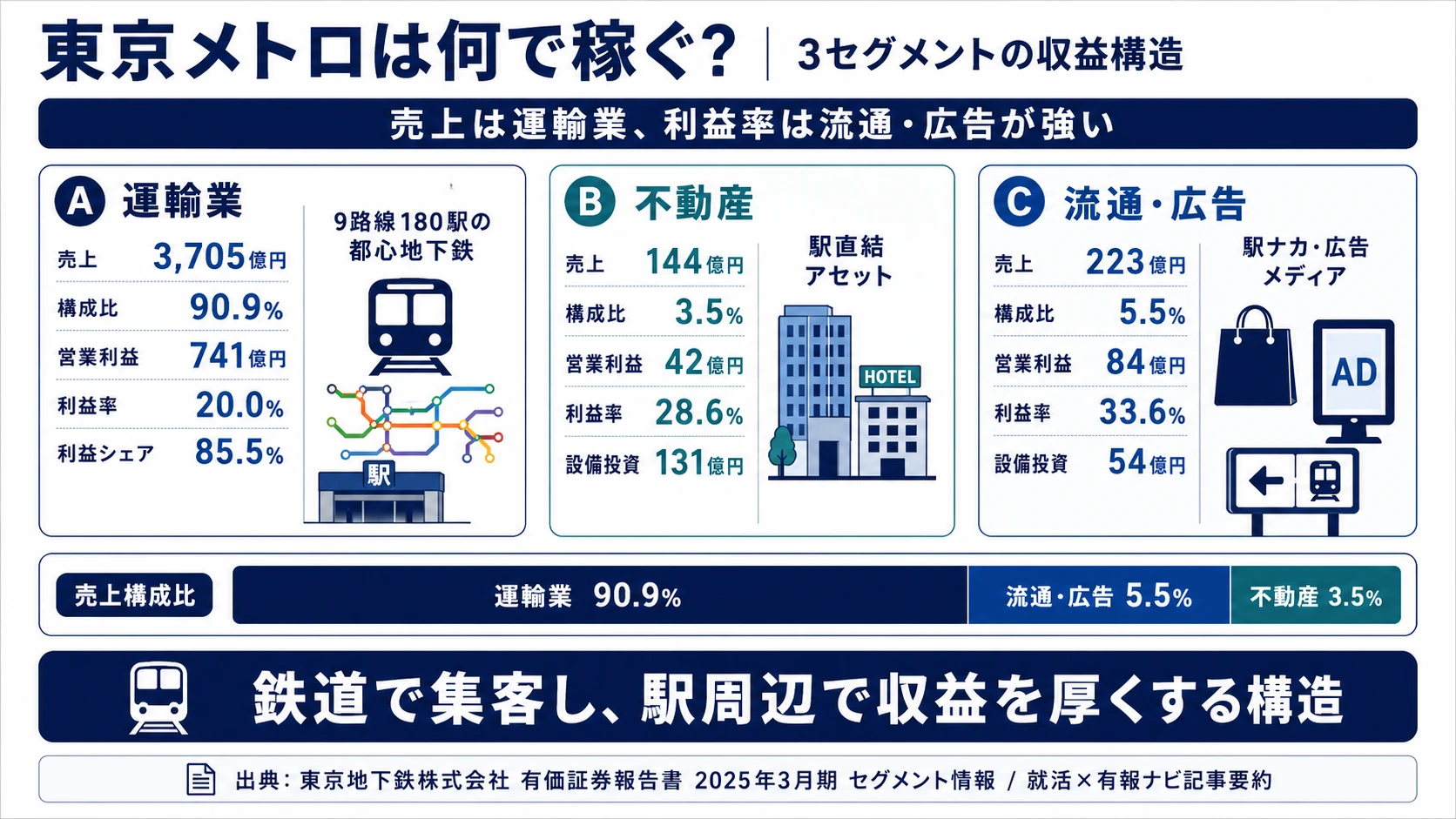

結論を先に示すと、東京メトロは3セグメントの中で運輸業(外部売上3,705億円・売上構成比90.9%)を量的中心としながら、利益面では流通・広告事業の利益率33.6%が運輸業20.0%を上回る構造です。「地下鉄しかない会社」というイメージを9路線180駅の「面」を活かした駅ナカ・広告メディアが塗り替えている姿が、2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

なお本文の「セグメント営業利益」は有報注記に従い営業利益ベースで、調整前のセグメント利益合計867億円が連結営業利益869億円と概ね一致します。5期推移テーブルでは、有報「主要な経営指標等の推移」に記載される会社全体の規模指標として「経常利益」を併記します。両者は別概念のため、本文中での参照を区別します。

| セグメント | 外部売上 | 売上構成比 | 営業利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| 運輸業 | 3,705億円 | 90.9% | 741億円 | 20.0% | 85.5% |

| 不動産事業 | 144億円 | 3.5% | 42億円 | 28.6% | 4.8% |

| 流通・広告事業 | 223億円 | 5.5% | 84億円 | 33.6% | 9.7% |

出典: 東京地下鉄株式会社 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別営業利益(2025年3月期)

"運輸業" : 741

"流通・広告事業" : 84

"不動産事業" : 42

運輸業が利益シェアの85.5%を占める一方、流通・広告事業の利益率33.6%・不動産事業の利益率28.6%は運輸業の20.0%を上回ります。9路線180駅という「面」を持ち、駅ナカ商業施設(Echikaなど)・車両内広告・携帯電話通信サービスの営業許諾といったビジネスを束ねた結果、規模は小さくても利益率の高いセグメントが2つ並ぶ構造になっています。

5期分の業績推移を確認します。

| 期 | 営業収益 | 経常利益 | 当期純利益 | ROE |

|---|---|---|---|---|

| 4期前 | 2,957億円 | △477億円 | △529億円 | △7.8% |

| 3期前 | 3,069億円 | △205億円 | △134億円 | △2.1% |

| 2期前 | 3,454億円 | 197億円 | 278億円 | 4.4% |

| 前期 | 3,893億円 | 659億円 | 463億円 | 7.1% |

| 当期 | 4,078億円 | 770億円 | 537億円 | 7.8% |

出典: 東京地下鉄株式会社 有価証券報告書 2025年03月期 主要な経営指標等の推移

4期前の経常損失477億円から当期770億円への黒字転換について。 4期前の2021年3月期はコロナ禍の人流阻害で経常損失477億円・当期純損失529億円を計上しました。3期前以降、東京都心部の開発進展・インバウンド需要の回復に加え、コロナ禍で実施したコスト構造改革の効果が継続的に顕在化し、前期は経常利益が前年比+234%(197億円→659億円)と大幅に伸びました(2025年3月期有報・経営成績及びキャッシュ・フローの状況の分析)。当期はその回復が定着フェーズに入り、ROE7.8%は中期計画2028年3月期目標7.7%を初年度で上回る水準です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

運輸業|売上の90.9%を稼ぐ9路線180駅の都心地下鉄

運輸業は外部売上3,705億円・売上構成比90.9%で、東京メトロの事業の量的中心です。銀座線・丸ノ内線・日比谷線・東西線・千代田線・有楽町線・半蔵門線・南北線・副都心線の9路線が、東京都区部を中心に他社路線との相互直通運転を行いながら首都圏の鉄道ネットワークの中核を担っています。営業利益741億円は連結営業利益869億円の85.5%を占め、利益率20.0%はコロナ前水準まで回復しました。当期の運輸業設備投資は996億円で、ホームドア整備(南砂町駅を除き2025年度に全駅設置完了予定)・自然災害対策・バリアフリー設備整備・無線式列車制御CBTCの導入準備が進行中です。事業の量的中心であると同時に、新線建設・新技術投資の最大の受け皿でもあります。

不動産事業|売上3.5%でも利益率28.6%の駅直結アセット

不動産事業は外部売上144億円・売上構成比3.5%と規模は小さいものの、利益率は28.6%と運輸業20.0%を上回ります。渋谷マークシティ等のオフィスビルやホテルを中心とした賃貸事業に加え、新宿駅西口地区開発計画の新築工事を推進中で、当期の設備投資は131億円です。中期経営計画では「不動産開発事業を通じたエリア価値の継続的な向上」「保有不動産の売却で得た資金を新たな開発・取得に活用する不動産循環型事業モデル」「ホテル経営・運営事業への参画」を掲げ、駅徒歩圏まで取得エリアを拡大する方針です。鉄道で沿線の利便性を高め、不動産で収益化するビジネスモデルが、規模はまだ小さいものの利益率の高さに表れています。

流通・広告事業|利益率33.6%の駅ナカ・広告メディア

流通・広告事業は外部売上223億円・売上構成比5.5%にとどまる一方、営業利益84億円・利益率33.6%は3セグメント中最高水準です。駅ナカ商業施設(Echikaなど)の運営・駅構内および車両内の広告事業・携帯電話通信サービスの営業許諾・情報通信事業を束ねており、9路線180駅の「面」を直接マネタイズする領域です。当期の設備投資54億円では錦糸町メトロピアの店舗開発が進み、中期計画では東西線高架下商業施設のリニューアル・改札口ディスプレイ跡地のデジタルサイネージ開発・媒体価値向上の各施策が並びます。発車メロディや駅案内標といった独自アセットに広告価値を付加する取り組みも明記されており、駅という閉鎖空間が持つ広告メディアとしての強さが利益率に表れています。

都心地下鉄特化と事業多角化不在のトレードオフ。運輸業90.9%という売上集中は、9路線180駅という都心一等地のネットワークに経営資源を寄せた結果でもあります。同じ私鉄でも東急株式会社が4セグメントで売上1兆549億円を稼ぐ複合体に対し、東京メトロは営業収益4,078億円の約26%規模で都心地下鉄特化を選んでいます。沿線価値が高まる局面と新線建設で規模が拡大する局面では極めて強い構造になります。一方で、需要構造が崩れたときの代替収益源は限定的で、上振れは期待しづらい設計です。「資源で跳ねる商社」「ローカル線を含めて全国で稼ぐJR東日本」のような業態とは性格が違うことを理解して志望することが前提になります。

ビジネスの実態を掴んだところで、次は東京メトロが次の3年で何に賭けることでこの都心特化の構造を強化していくのか、投資の中身を見ていきます。

東京メトロは何に賭けているのか|投資と研究開発の方向性

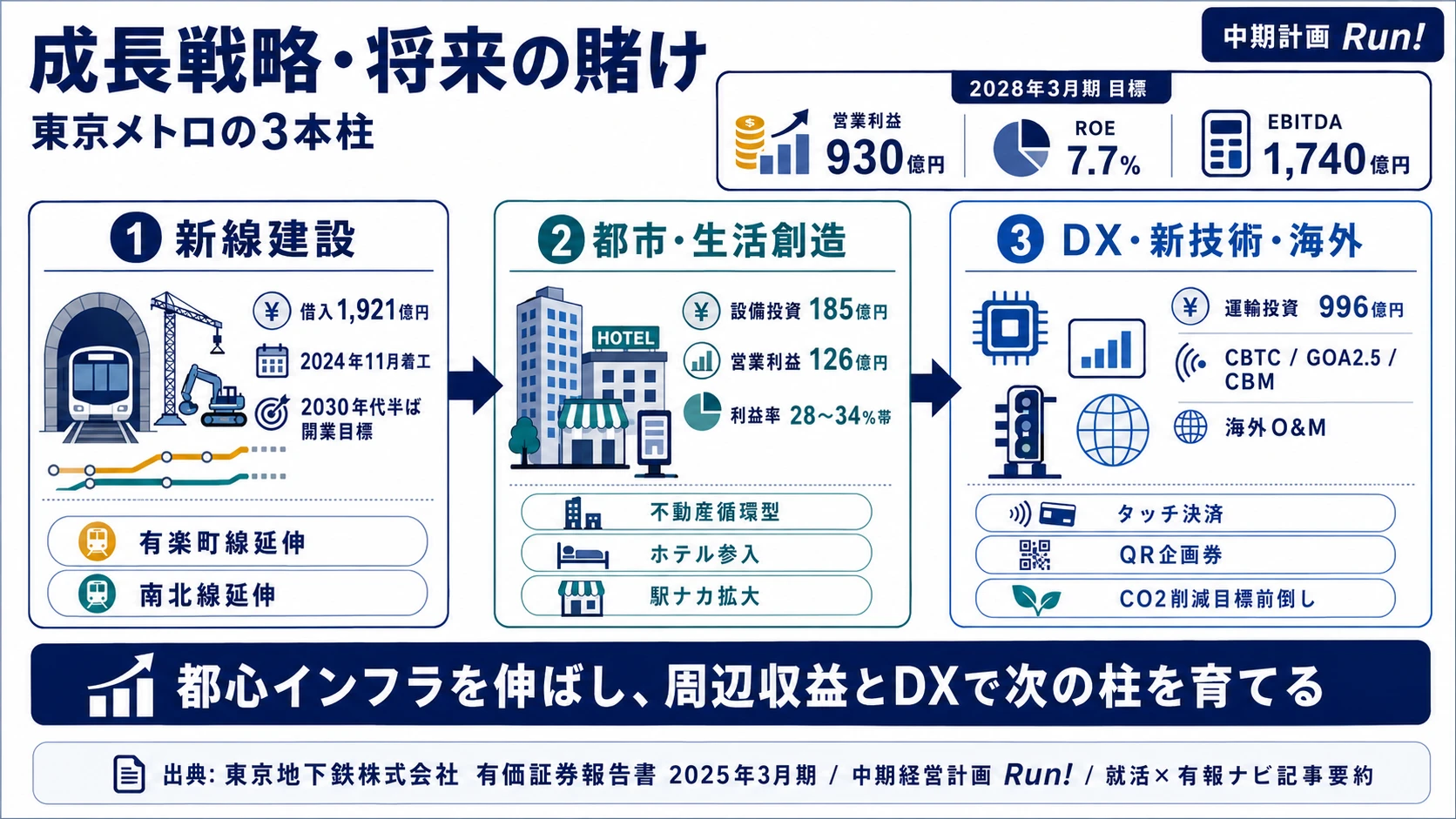

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。地下鉄事業者の場合は新線建設という超長期投資と、既存路線の安全・新技術・駅ナカ施設に並行で資金が動く点が特徴です(投資セクションの読み方ガイド)。東京メトロの中期経営計画「Run!~次代を翔けろ~」(2025-2027年度)は、当期連結設備投資1,190億円と新線建設推進長期借入金1,921億円という具体的な数字として、3つの賭けに集約されます。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| 新線建設(有楽町線・南北線延伸) | 新線建設推進長期借入金1,921億円/2024年11月着工/2030年代半ば開業目標 | 中長期(2024-2030年代半ば以降) | 連結営業利益869億円の主軸(運輸業85.5%)を将来構造的に拡大 |

| 都市・生活創造事業 | 不動産設備投資131億円+流通広告54億円=合計185億円/両セグメント営業利益126億円(連結の14.5%) | 中期計画(2025-2027)以降も継続 | 利益率28-34%の高収益セグメントを2本柱化 |

| DX×新技術と海外鉄道ビジネス | 運輸業設備投資996億円(連結の83.7%)/CBTC・GOA2.5・CBM/海外O&M市場進出 | 中期計画期間/CO₂削減は2030・2050年マイルストーン | 列車処理能力・保全コスト・新規収益源の3面で寄与 |

出典: 東京地下鉄株式会社 有価証券報告書 2025年03月期 セグメント情報・経営方針

参考までに、中期計画「Run!」の経営目標は2028年3月期末で連結ROE7.7%/連結営業利益930億円/連結EBITDA1,740億円/純有利子負債/EBITDA倍率6.3倍(新線除き5.2倍)の4指標です。当期実績のROE7.8%・営業利益869億円・EBITDA1,590億円・純有利子負債/EBITDA倍率6.4倍と並べると、ROEは初年度で目標達成水準にある一方、営業利益・EBITDA・財務健全性指標には次の2年で積み上げる余地が残っています。

賭け1: 新線建設(有楽町線延伸・南北線延伸)に長期借入1,921億円

東京メトロが最も大きく賭けているのが新線建設です。有楽町線延伸(豊洲・住吉間)と南北線延伸(品川・白金高輪間)は2022年3月に第一種鉄道事業許可、2024年5月の環境影響評価書提出と都市計画決定を経て、2024年11月に両線とも工事着手に踏み出しました。2030年代半ばの開業を目指しています。

このプロジェクトの資金は、2023年3月30日に独立行政法人鉄道建設・運輸施設整備支援機構から調達した1,921億円の新線建設推進長期借入金で、信託により分別管理されています。2025年3月には有楽町線延伸部と東武スカイツリーライン・伊勢崎線・日光線との相互直通運転(住吉・押上間は半蔵門線と線路共用)に向けた基本合意を締結しており、臨海部・都心部のアクセス利便性向上と東京圏の国際競争力強化が事業の意義として有報に明記されています。当社が新線建設を行うのは1982年免許申請の8号線(豊洲・亀有間)を断念して以来の本格的な拡張で、東京メトロにとって歴史的な投資判断です。

新線建設志望での行動 → 土木・建築・電気・車両・運転計画のどの専門で関わりたいかを具体化しておくと、面接で配属軸の議論を一段深められます。同じ首都圏鉄道でもJR東日本が新線ではなくTAKANAWA GATEWAY CITY等のまちづくりに賭けている対比を押さえておくと、選択の理由を語る土台になります。

賭け2: 都市・生活創造事業(不動産循環型・ホテル参入・駅ナカ)

不動産事業と流通・広告事業を統合的に拡大する「都市・生活創造事業」が2つ目の賭けです。不動産事業は当期設備投資131億円・営業利益42億円・利益率28.6%、流通・広告事業は当期設備投資54億円・営業利益84億円・利益率33.6%で、両セグメント合計の営業利益126億円は連結営業利益869億円の14.5%を占めます。

中期計画では、駅直結物件・保有資産の隣接地・相互直通先沿線の駅徒歩圏まで不動産取得エリアを拡大する方針を打ち出しています。保有不動産売却資金を新規開発・取得に再投資する不動産循環型事業モデルの推進、ホテル経営・運営事業への参画、東西線高架下商業施設のリニューアル、改札口ディスプレイ跡地を活用したデジタルサイネージ開発、発車メロディ・駅案内標といったアセットへの広告価値付加など、9路線180駅の「面」を多角的に収益化する施策が並びます。同じ私鉄でも東急株式会社が不動産事業利益率23.7%・利益シェア46.8%と「不動産で稼ぐ私鉄複合体」になっているのに対し、東京メトロはまだ拡大途上で「これから2本目の柱を育てる」フェーズにあります。

不動産・駅ナカ志望での行動 → 「東急やJR東日本のような不動産主導モデルを地下鉄会社で再現するならどう設計するか」を自分の言葉で語れるようにしておきましょう。私鉄複合体との具体的な対比は記事末尾のリンクから東急の有報分析もあわせてご覧ください。

賭け3: DX×新技術と海外鉄道ビジネス(CBTC・GOA2.5・CBM・O&M)

3つ目の賭けは、約100年にわたる鉄道運営ノウハウを、最新技術と海外市場に拡張することです。運輸業の当期設備投資996億円(連結設備投資1,190億円の83.7%)には、無線式列車制御CBTCの仕様共通化と、稠密運行路線で乗務員が先頭車両に乗務する自動運転技術GOA2.5の導入準備、設備状態データにAI・ビッグデータ分析を用いた状態基準保全CBMの推進が含まれます。CBTCで列車間隔を詰めれば運輸業(営業利益741億円)の処理能力が直接拡大し、CBMはメンテナンス共通化・コスト削減・保全業務の生産性向上に直結します。

加えて、これまで培った鉄道運営ノウハウ(鉄道技術・知見・システム・教育)を活用した他鉄道事業者向けサービスを国内外で提供し、海外O&M市場へ進出する方針が中期計画に明記されています。乗車サービス側でも、2025年3月にクレジットカードのタッチ決済とQRコードを活用した企画乗車券サービスを開始しました。長期環境目標「メトロCO₂ゼロ チャレンジ 2050」では、2030年度CO₂排出量目標を△50%から△53%(2013年度比)に引き上げ、達成年次を2027年度に前倒しています。

鉄道DX・海外志望での行動 → CBTCとGOA2.5は別概念であること(前者は信号システム、後者は自動運転レベル)、CBMは予防保全のデータ活用であることを正確に区別して語れるようにしましょう。海外O&M市場については現時点で具体案件名の開示が限定的なため、逆質問のテーマに取っておくのが有効です。

3つの賭けの全体像を掴んだところで、次は東京メトロが有報で正直に開示しているリスクと課題を見ていきます。

東京メトロが自ら語るリスクと課題|PRでは絶対に出ない情報

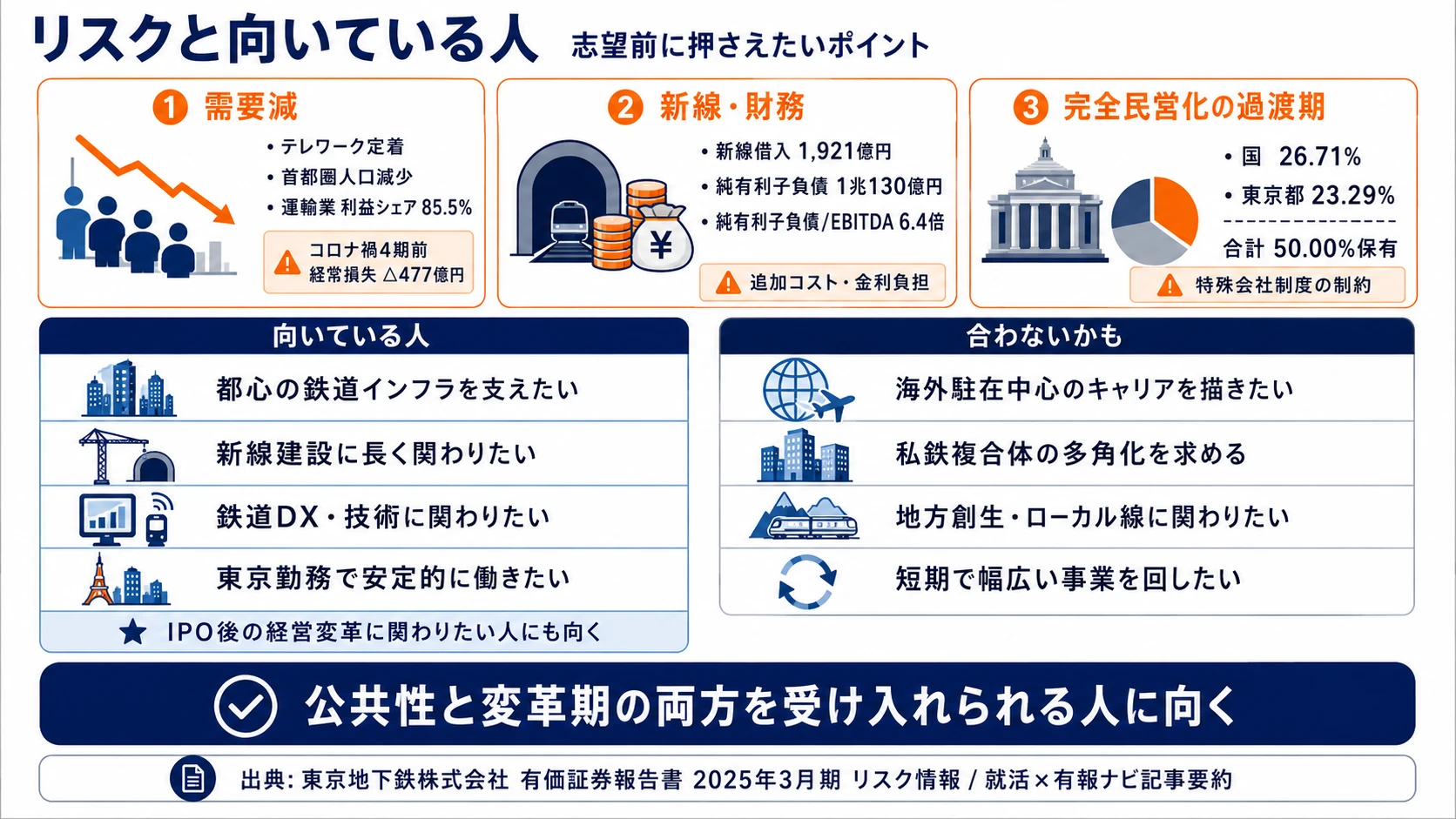

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。東京メトロが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: テレワーク定着・首都圏人口減少による移動需要の構造減|運輸業85.5%集中

東京メトロの連結営業利益869億円の85.5%は運輸業(741億円)が稼いでいます。一方、首都圏の人口は中長期的に減少傾向となることが予想されており、テレワーク・ウェブ会議の進展・定着とこれに伴う通勤・移動需要の減少、大企業の本社機能や政府機関の東京都区部からの移転といった社会構造変化が生じれば、運輸業の旅客運輸収入に長期的な影響が出る可能性が有報に明記されています。コロナ禍4期前に経常損失477億円を計上したのは、まさにこの需要側ショックが顕在化した結果でした。短期的に直撃するリスクではありませんが、10年・20年スパンでキャリアを考える就活生にとっては、賭け2(都市・生活創造事業)と賭け3(DX×海外)が運輸業への偏重をどこまで補えるかを見ておく必要があります。

リスク2: 新線建設の長期化・追加コスト発生と長期債務リスク|借入1,921億円の重み

新線建設は東京メトロ最大の賭けである一方、最大級の財務リスクでもあります。有報は「両路線の新線建設を進めるにあたり、輸送需要を含めた事業環境の変化、想定外の建設スケジュールの長期化や追加コストの発生、公的支援の実施状況等によっては、当社グループの業績等に影響を及ぼす可能性がある」と明記しています。社債及び借入金残高1兆868億円のうち1,921億円が新線建設推進長期借入金で、2025年3月末の純有利子負債1兆130億円・純有利子負債/EBITDA倍率6.4倍は、中期計画2028年3月期目標の6.3倍(新線除き5.2倍)に近い水準にあります。市場金利が上昇したり当社の信用格付が引き下げられたりすると、相対的に金利負担が重くなる可能性も有報に開示されています。建設フェーズの長期借入が利益に効いてくるリスクは、新卒の入社後10年・20年でキャリアの背景となる前提条件です。

リスク3: 国・東京都による株式合計50.00%保有と完全民営化の不透明性

2024年10月の東証プライム上場後も、財務大臣が発行済株式の26.71%(議決権比率26.72%)、東京都が23.29%(議決権比率23.30%)、合計50.00%を保有しています。東京地下鉄株式会社法(平成14年法律第188号)は当社を特殊会社として位置づけており、代表取締役の選定・解職、定款の変更、剰余金の配当、合併・分割・解散の決議、新株発行の募集等は国土交通大臣の認可を受けなければ効力を生じません。一方、同法附則第2条は「国及び東京都は、特殊法人等整理合理化計画の趣旨を踏まえ、できる限り速やかにこの法律の廃止、その保有する株式の売却その他の必要な措置を講ずる」と規定しています。今後の段階的な株式売却で短期的な需給バランスへの影響が生じる可能性、政府・東京都の利益が他の株主の利益と相反する可能性、いずれも有報で正直に開示されています。「2024年IPO=完全民営化」ではなく、IPOから完全民営化までの間に経営の自由度や事業ポートフォリオが段階的に変わる過渡期にあることが、長期キャリアを考える前提になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜこのリスクを受け入れた上で東京メトロを志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

リスクの全体像が見えたところで、次はあなた自身がこの企業に合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

本章では、ここまで見てきた東京メトロの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する東京メトロの特徴 | 詳しく見る |

|---|---|---|

| 鉄道インフラ・新線建設志向 | 新線建設推進長期借入金1,921億円・2030年代半ば開業 | → 本記事の賭け1 |

| 不動産・駅ナカ・広告メディア志向 | 不動産循環型事業モデル+流通広告利益率33.6% | → 本記事の賭け2 |

| 鉄道DX・海外鉄道ビジネス志向 | CBTC・GOA2.5・CBMと海外O&M市場進出 | → 本記事の賭け3 |

| 私鉄複合体・地方含めた多角化志向 | 路線は東京都区部に限定・運輸業90.9%集中 | → 本記事のリスク1 |

合いそうな人

- 首都東京の鉄道インフラを支える使命感に共感できる人

- 新線建設という2030年代半ばまで続く超長期プロジェクトにキャリアの軸を置きたい人

- CBTC・自動運転GOA2.5・CBMといった鉄道DXに技術者として関わりたい人

- 東京都心勤務を前提に転勤リスクを抑えてキャリアを設計したい人

- 2024年10月IPO直後の上場企業として、完全民営化フェーズの経営変革に参画したい人

- 【理系院生レーン】土木・建築・電気・機械・情報・制御工学 × 賭け1の新線建設/賭け3のCBTC・自動運転・CBM → 想定職種:新線建設プロジェクト技術職/信号システム開発/車両技術/CBM保全データ分析

- 【文系学部生レーン】経済・経営・法・国際関係・観光 × 賭け2の不動産循環型事業/賭け3の海外O&M/運輸需要創出(メトポ・インバウンド施策) → 想定職種:不動産開発/マーケティング/海外鉄道ビジネス/IR・経営企画

- 【高専・専門卒レーン】電気・機械・建築・情報処理・鉄道専門学校 × 賭け1の建設・電気施工/賭け3のCBTC・ホームドア整備の現場運用 → 想定職種:鉄道現業(運転士・車掌・駅員からのキャリアパス)/設備保守/施工管理

合わないかもしれない人

- 海外駐在中心のキャリアを描きたい人 → JR東日本の有報分析(首都圏+新幹線+まちづくりの広域展開)

- 不動産・生活サービスの多角化で稼ぐ私鉄複合体で働きたい人 → 東急の有報分析(4セグメント・利益の46.8%が不動産事業)

- 短期間で多様な事業領域を回したい人(運輸業が連結売上90.9%)

- 地方創生・ローカル線の復活に関わりたい人(路線は東京都区部に限定)

- 業績変動による高インセンティブを望む人(特殊会社の制約と公共性が強い)

従業員データ

東京メトロの従業員データも判断材料になります。連結従業員は11,328名、親会社単体は9,462名で、単体比率が約83.5%と高く、グループ会社への分社化が限定的な構造です。親会社の平均年齢は39.5歳、平均勤続年数は18.1年、平均年間給与は約795万円(2025年3月期)で、有報の「従業員の状況」セクションに開示されています。

勤続18.1年・年収795万円の表裏は都心限定ローテーションの厳密さ。平均勤続年数18.1年は鉄道業界として安定雇用を強く示唆する数字ですが、その裏側には路線が東京都区部に限定されている地理的範囲の狭さがあります。海外駐在や地方勤務によるキャリアの幅出しはJR東日本(連結69,559名・全国網)や東急(連結24,054名・グループ多角化)と比べて限定的で、入社後は9路線180駅の中での職種ローテーションが中心になります。「東京都心で長く働ける」という安定の魅力と、「地理的範囲が狭く事業多角化も発展途上」という制約は表裏一体です。新卒で入る前にどちらの面も理解した上で志望することが、入社後のミスマッチを防ぎます。

今から学ぶべき分野

有報が示す投資方針から、東京メトロで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 新線建設(有楽町線・南北線延伸) | 土木工学・都市計画・トンネル工法・鉄道事業法 | 都市計画白書、新線建設の事例研究、土木学会誌の定期チェック |

| 鉄道DX(CBTC・GOA2.5・CBM) | 制御工学・信号システム・AI・データ分析 | Python・機械学習の入門書を1冊、鉄道信号工学の基礎書 |

| 都市・生活創造事業(不動産循環型・駅ナカ) | 不動産業の基礎・宅建・デジタルサイネージ | 宅建士の学習、リテール広告の業界レポート |

| 資本効率重視経営(中期計画ROE7.7%) | コーポレートファイナンス・株主資本コスト | 簿記3級、投資セクションの読み方ガイドを実践 |

キャリアマッチが見えたところで、次は明日から面接で使える具体的なポイントを見ていきます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

東京メトロの面接── 「なぜ東急ではなく東京メトロか」と聞かれたとき

セグメント情報を拝見し、東急株式会社が4セグメントで売上1兆549億円・利益の46.8%を不動産事業で稼ぐ私鉄複合体になっているのに対し、東京メトロは3セグメントで営業収益4,078億円・運輸業の利益シェア85.5%と都心地下鉄に経営資源を集中させていると理解しました。私は新線建設1,921億円という2030年代半ばまで続く超長期プロジェクトと、9路線180駅という都心一等地のネットワークそのものを使い切る戦略に魅力を感じています。多角化を選ぶ会社よりも、首都東京の鉄道機能を太く深くする会社で長期にキャリアを積みたいと考えています。

東京メトロの面接── 「中期計画でROE目標7.7%、当期実績7.8%という達成水準をどう評価しますか」と聞かれたとき

コロナ禍4期前の経常損失477億円から当期770億円への黒字転換と、コスト構造改革の効果が定着した結果と理解しています。当期ROE7.8%は2028年3月期目標の7.7%を初年度で上回る水準で、新線建設費を含めた純有利子負債/EBITDA倍率6.4倍も中期目標6.3倍に近接しています。一方で、営業利益869億円・EBITDA1,590億円は中期目標930億円・1,740億円に到達しておらず、次の2年で賭け2の都市・生活創造事業と賭け3のDX・海外をどう積み上げるかが鍵になると感じています。新卒の業務にも資本効率指標がどの程度降りているのかを伺いたいです。

面接で伝えるべき3つの軸

- 志望分野と東京メトロのセグメント実績を1対1で結びつける。新線建設・都市生活創造・DX海外のどの軸を選んだかを、有報の利益構成や設備投資金額で裏付けて語る

- 「公営の地下鉄」ではなく「特殊会社×IPO直後の重厚長大インフラ企業」だと正確に位置づける。2004年民営化・第21期目・国と東京都が50.00%保有・東京地下鉄株式会社法という事実を押さえる

- 運輸業90.9%集中・新線借入1,921億円のリスクにも触れる。強みと弱みをセットで語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「中期計画で海外鉄道ビジネスの拡大とO&M市場進出を掲げていますが、新卒社員が海外案件に関わる機会はどの程度ありますか」

- 「有楽町線・南北線延伸プロジェクトに新卒で配属される可能性はありますか。土木・電気・運転計画など、どの専門分野が求められていますか」

- 「東京地下鉄株式会社法に基づく特殊会社という枠組みの中で、2024年10月IPO以降、経営の意思決定や事業展開にどのような変化が生まれていますか」

避けるべきこと: 「沿線に住んでいて東京メトロに乗って育った」「待遇が安定している」など、有報の戦略と無関係な志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 東京メトロは「公営の地下鉄」ではなく「特殊会社×IPO直後の重厚長大インフラ企業」。営業収益4,078億円・3セグメント・運輸業利益シェア85.5%で、東急(4セグメント・1兆549億円)とは対極の都心地下鉄特化を選んでいる

- 新線建設推進長期借入金1,921億円を調達し、有楽町線・南北線延伸が2024年11月に着工。2030年代半ば開業まで続く超長期プロジェクトに踏み出した

- コロナ禍4期前の経常損失477億円から当期770億円へV字回復し、ROE7.8%は中期目標7.7%を初年度で達成水準。営業利益869億円・EBITDA1,590億円は中期目標930億円・1,740億円に向けて次の2年で積み上げる段階

次のアクション →

- 私鉄複合体と比較したい方は → 東急の有報分析

- 首都圏鉄道の最大手と比較したい方は → JR東日本の有報分析

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。