この記事を読むと: 面接で「なぜメガバンクの中で三菱UFJか/三井住友か」を、海外戦略とDX投資の数値根拠つきで自分の言葉で語れるようになります。

「メガバンクはどこも同じに見える」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、純利益は三菱UFJ1兆8,629億円から三井住友1兆1,780億円まで約1.58倍の開きがあり、海外戦略は「Morgan Stanley+タイの成熟拠点型」と「インド最注力+Jefferies連携の成長開拓型」と正反対の方向を向いています。同じ「メガバンク」でも、2社が向かう未来はまったく違います。

| あなたの志向 | 向いている企業 |

|---|---|

| 米国・アジア成熟市場でグローバル金融に関わりたい | 三菱UFJ(MUFG) |

| インド・新興国の成長市場を開拓したい | 三井住友(SMFG) |

| Morgan Stanley連携でCIB・ウェルスマネジメントを志向 | 三菱UFJ(MUFG) |

| Oliveに代表されるリテールDXで消費者接点を育てたい | 三井住友(SMFG) |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。両社とも日本基準で連結財務諸表を作成していますが、引当金や持分法投資損益の表示細目で差があり、ポイント単位の微差については参考値として扱います。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|2社は「2つの異なる賭け」をしている

メガバンクの「賭け」とは、経営戦略と資源配分の重心を、すでに確立された市場の深掘りに置くか、これから伸びる市場の開拓に置くかという経営判断を指します。数字で整理すると、2社の純利益は1兆1,780億円から1兆8,629億円まで約1.58倍、ROEは8.02%から9.28%まで1.26ポイントの差があり、規模・収益性・戦略の重心はそれぞれ違う方向に伸びています。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 三菱UFJ|成熟拠点型グローバル | Morgan Stanley議決権23.5%・Bank of Ayudhyaで海外経常収益約56%・海外2部門営業純益9,111億円を確保 |

| 三井住友|デジタル成長型 | インド最注力+デジタルリテール×システム投資(三井住友カード設備投資481億円)で成長市場を開拓 |

主要指標サマリー

| 指標 | 三菱UFJ(MUFG) | 三井住友(SMFG) |

|---|---|---|

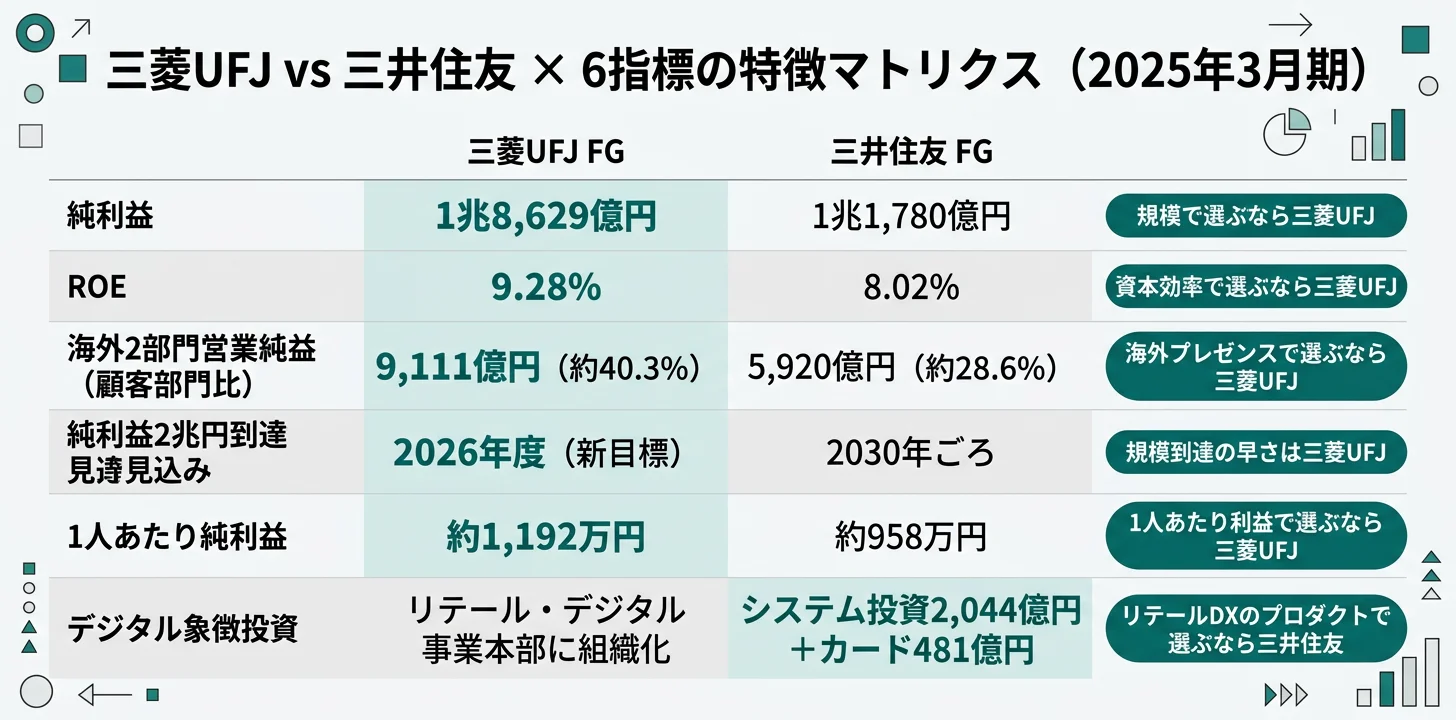

| 純利益 | 1兆8,629億円 | 1兆1,780億円 |

| 前期比 | +24.9% | +22.3% |

| ROE | 9.28% | 8.02% |

| 総資産 | 413兆円 | 306兆円 |

| 連結従業員数 | 156,253人 | 122,978人 |

| 平均年収(持株会社) | 約1,093万円 | 約1,134万円 |

| 海外戦略の軸 | Morgan Stanley+タイBank of Ayudhya | インド最注力+Jefferies連携 |

| DXの象徴 | リテール・デジタル事業本部(2024年度再編) | デジタルリテール×システム投資(三井住友カード481億円・三井住友銀行2,044億円) |

出典: 各社 有価証券報告書 2025年3月期

純利益1.58倍・ROE差1.26ポイントの開きは、「三菱UFJが優れていて三井住友が劣る」という単純な序列ではなく、「すでに確立された米国・タイ拠点で稼ぐ成熟型」と「インドやデジタルリテール投資など成長領域に振り向ける開拓型」という性格の違いを反映しています。前者は規模・収益性が安定する一方、追加成長の余地は限定的になりやすく、後者は短期的な収益性で見劣りしても、SMFGが有報に明記する2030年ごろ純利益2兆円目標が示すように、伸び代を経営の中心に据えています。なお三菱UFJ側も「中長期ROE12%程度」「2026年度純利益2兆円以上」を新目標として掲げており、両社の到達時期と道筋の差を読み比べると、どちらの経営環境に身を置きたいかが見えてきます。

2社を横串で見ると、単に規模の大小ではなく「稼ぎ方の重心と賭けの方向」が違うことがわかります。次のセクションでは、最も業績を象徴する純利益・ROEの5年推移から具体的に比較していきます。

純利益・ROEの比較|三菱UFJが5年連続で優位、差は拡大傾向

純利益・ROEの比較とは、両社の収益力と資本効率の推移を5年単位で並べ、規模と効率の方向性を見極める分析です。結論を先に示すと、2025年3月期の有報では三菱UFJが純利益1兆8,629億円・ROE9.28%、三井住友は純利益1兆1,780億円・ROE8.02%で、いずれも三菱UFJが優位です。注目すべきは、ROE差は4期前の+0.17ポイントから当期+1.26ポイントへと5年間で拡大している点。つまり同じメガバンクでも、収益性の差は近年むしろ開いています。

xychart-beta

title "純利益の5年推移(2021年3月期〜2025年3月期、億円)"

x-axis ["4期前", "3期前", "2期前", "前期", "当期"]

y-axis "億円" 0 --> 20000

bar [7770, 11308, 11165, 14908, 18629]

line [5128, 7066, 8058, 9629, 11780]

棒グラフ(三菱UFJ)と折れ線(三井住友)を並べると、両社とも右肩上がりで拡大した一方、純利益の差額は5年前の2,642億円から直近の6,849億円へと約2.6倍に広がりました。

ROEの5年推移

| 期 | 三菱UFJ ROE | 三井住友 ROE | 差 |

|---|---|---|---|

| 4期前(2021年3月期) | 4.73% | 4.56% | +0.17pt |

| 3期前(2022年3月期) | 6.68% | 5.91% | +0.77pt |

| 2期前(2023年3月期) | 6.51% | 6.50% | +0.01pt |

| 前期(2024年3月期) | 8.09% | 7.04% | +1.05pt |

| 当期(2025年3月期) | 9.28% | 8.02% | +1.26pt |

出典: 各社 有価証券報告書 2021年3月期〜2025年3月期

5年間を通して三菱UFJが優位ですが、差の付き方には波があります。2期前は事実上ほぼ同水準(差0.01pt)まで縮まりましたが、その後の2期で1.26ptまで再び拡大しました。

両社とも日本基準で連結財務諸表を作成しています。引当金の計上方法や持分法投資損益の表示など細目で差があり、1.26ptの差がすべて事業実力差を反映しているとは言い切れません。ただし5年連続で三菱UFJが上回り、差が拡大傾向にあるという方向感は、表示細目の差を考慮しても揺らぎにくい事実です。

5年推移を踏まえると、三菱UFJは「規模も収益性も先行する成熟型メガバンク」、三井住友は「規模・効率では追う立場ながら、伸び率で迫ろうとするチャレンジャー型」と整理できます。次のセクションでは、この差を生み出している最大の要因である海外戦略の違いを掘り下げます。

海外戦略の比較|成熟拠点型 vs 成長開拓型

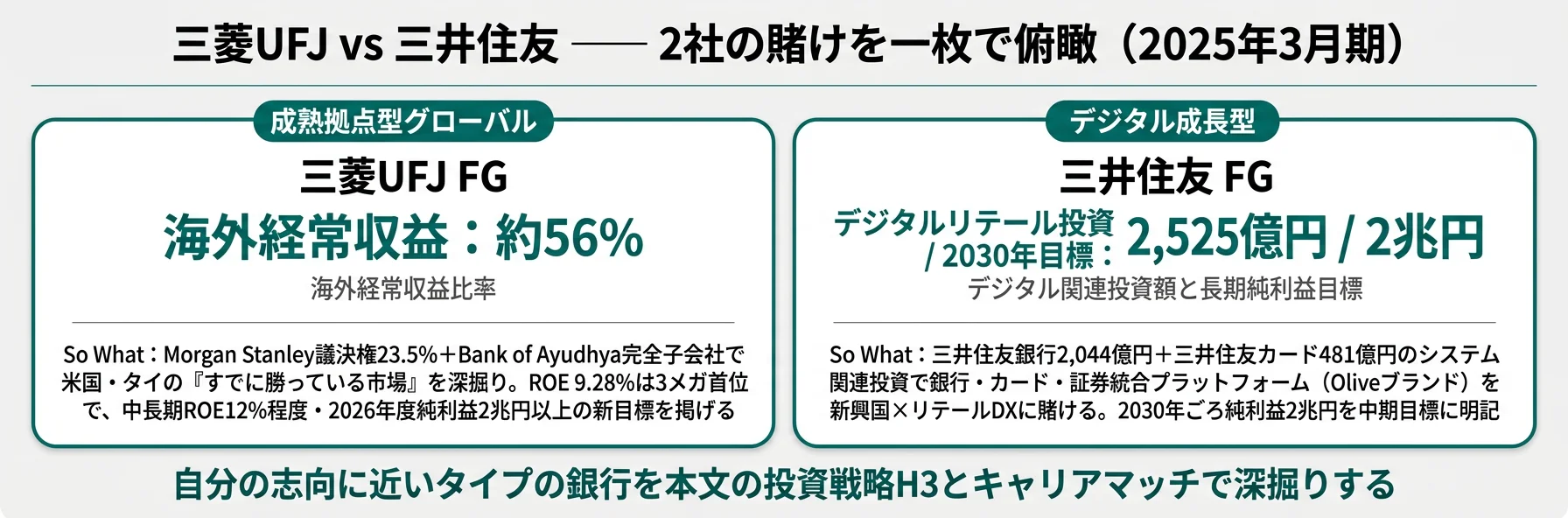

海外戦略の比較とは、両社の有報「経営方針」に記載された海外事業の重心地域と提携先を読み取り、グローバル金融キャリアの性格を見極める分析です。結論を先に示すと、三菱UFJはMorgan Stanley(米国・議決権23.5%)+Bank of Ayudhya(タイ完全子会社)の2大拠点で海外経常収益約56%・海外2部門営業純益9,111億円(顧客部門の約40%)を確保する「成熟拠点型」、三井住友はインドを最注力国に指定しJefferies連携で資本市場を強化する「成長開拓型」です。つまり同じメガバンクでも、入社後にキャリアを築く海外市場の性格が根本から違います。

| 比較軸 | 三菱UFJ(MUFG) | 三井住友(SMFG) |

|---|---|---|

| 海外戦略の性格 | 成熟拠点型(確立済み市場の深耕) | 成長開拓型(新興国の取り込み) |

| 米国の柱 | Morgan Stanley議決権23.5%保有(持分法適用関連会社) | Jefferies Financial Group連携 |

| アジアの柱 | Bank of Ayudhya(タイ第5位行、完全子会社)+Bank Danamon(インドネシア) | インド最注力+マルチフランチャイズ戦略 |

| 海外プレゼンス | 海外経常収益約56%/海外2部門営業純益9,111億円(顧客部門の約40%) | 海外経常収益約55.4%/グローバル事業部門連結業務純益5,920億円(顧客4部門の28.6%) |

出典: 各社 有価証券報告書 2025年3月期 経営方針

三菱UFJ|Morgan Stanley+タイの「すでに勝っている市場」を深掘り

三菱UFJはMorgan Stanleyの議決権を23.5%保有する持分法適用関連会社とし、米国大手投資銀行との連携でグローバルCIB(大企業・機関投資家向け)事業の基盤を確立しています。Bank of Ayudhyaはタイ第5位の商業銀行を完全子会社として保有し、ASEAN最大級の金融プレゼンスを持っています。地域別経常収益で海外が約56%、海外2部門(グローバルCIB+GCB)の営業純益9,111億円が顧客部門の約40%を占める構造はメガバンク3社で最も海外重心が大きく、米国の高度な投資銀行業務とタイ・東南アジアのリテール基盤を組み合わせた構造です。

三井住友|インドを「最も注力すべき国」と経営方針に明記

三井住友は2025年3月期の有報「対処すべき課題」のなかで、「インドは、人口の増加と高い教育水準を背景に経済成長が継続し、グローバルサウスの中で存在感を増していることから、最も注力すべき国と位置付け」と明記しています。アジア各国で現地金融機関に出資するマルチフランチャイズ戦略を進め、グローバル資本市場ではJefferies Financial Groupとの連携を強化中です。海外経常収益は三菱UFJと同程度(約55.4%)ながら、海外専門のグローバル事業部門連結業務純益5,920億円(前年比△8.2%)は再編期の苦戦も同居しており、低採算アセットの削減と新興国の取り込みを併走させる開拓型の姿勢が経営の重心に置かれています。

金融業界全体の海外戦略の方向性を俯瞰したい方は → 金融業界の将来性を有報5年データで分析

海外戦略の根本的な違いを把握したら、次は同じく対極を成すDX戦略を見ていきましょう。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は2社それぞれが2025年3月期の有報で明示している投資先と方針を個別に整理します。共感できる戦略が見つかったら、各社項目末尾のリンクから個社記事で深堀りできます。

三菱UFJ|成熟拠点型グローバル

三菱UFJは「世界が進むチカラになる。」をパーパスに掲げ、中期経営計画では2024年度に旧目標の「ROE 9〜10%」を達成済みで、新たに「中長期ROE(東証定義)12%程度」を目標として設定し、2026年度には親会社株主純利益2兆円以上を見込んでいます(2025年3月期有報)。象徴的な投資・提携は3つあります。第1に、Morgan Stanleyの議決権23.5%を保有する持分法適用関連会社化による米国投資銀行業務の連携。第2に、Bank of Ayudhya(タイ完全子会社)+Bank Danamon(インドネシア)を軸としたASEAN最大級の金融プレゼンス。第3に、2024年度から再編した「リテール・デジタル事業本部」(旧「デジタルサービス事業本部」+「法人・リテール事業本部」を統合)を通じて、個人・中小企業向けリテールDXを組織として推進しています。

ROEは当期9.28%まで上昇し、旧目標の9%以上を達成しました。海外経常収益約56%・海外2部門営業純益9,111億円(顧客部門の約40%)という構造が、安定的に高ROEを生み出す基盤です。設備投資の重心は銀行子会社のシステム関連・店舗投資にあり、米国・アジアの拠点を持続的に強化しつつ、新目標の中長期ROE12%程度・2026年度純利益2兆円以上に向けた押し上げを進める方針です。

米国の高度な投資銀行業務やタイ・ASEANの成熟リテール市場に関わりたい、Morgan Stanley連携でグローバルCIBやウェルスマネジメントを経験したい就活生にとっては、大型ディール組成と海外拠点経営の両方に触れられる環境です。

三井住友|デジタル成長型

三井住友は2023年度から2025年度の3年間を計画期間とする中期経営計画で、収益性(ROCET1 9.5%以上)、効率性(経費削減)、健全性(普通株式等Tier1比率10%程度)の3項目を財務目標に据えています(2025年3月期有報)。象徴的な投資は3つあります。第1に、デジタルリテール×システム投資──三井住友銀行のシステム関連投資2,044億円、三井住友カードへの設備投資481億円(グループ設備投資総額3,705億円の約55%・約13%)でカード決済・データ基盤・チャネル投資を厚くしています(公衆向けにはOliveブランドの統合プラットフォームとしても展開)。第2に、ホールセール事業部門の連結業務純益7,292億円(前年比+15.4%)を伸ばすための法人・資本市場ビジネスの強化。第3に、インドを最注力国とするマルチフランチャイズ戦略とJefferies連携によるグローバル資本市場強化です。

中期的な財務的成果として、2024年度実績1兆1,780億円の親会社株主に帰属する当期純利益を、2030年ごろに2兆円に引き上げる目標を有報で明示しています。デジタルリテール投資とインド・新興国の経済成長を取り込むことで、規模を一段押し上げるシナリオです(同じ「純利益2兆円」をMUFGは2026年度に到達見込みとしており、達成時期で4年程度の差がある点が両社の重心差を端的に示します)。

リテール領域でプラットフォームを育てる仕事、インド・新興国の成長市場でゼロから事業を立ち上げる仕事に関心がある就活生にとっては、成長市場の開拓とリテールDXを掛け合わせるキャリアを築きやすい環境です。

2社の投資戦略を並べると、「メガバンク」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で両社を比較します。

人的資本の比較|年収・従業員数・一人当たり利益

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収は三井住友1,134万円が三菱UFJ1,093万円を約41万円上回る一方、一人当たり純利益は三菱UFJ約1,192万円が三井住友約958万円の約1.24倍で、「年収の高さ」と「一人当たり収益力」は逆方向に現れるのがこの比較の核心です。

年収・従業員データ一覧

| 指標 | 三菱UFJ(MUFG) | 三井住友(SMFG) |

|---|---|---|

| 平均年収(持株会社) | 約1,093万円 | 約1,134万円 |

| 平均年齢 | 40.1歳 | 39.4歳 |

| 平均勤続年数 | 13.1年 | 14.8年 |

| 単体(HD)従業員数 | 3,463人 | 1,545人 |

| 連結従業員数 | 156,253人 | 122,978人 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

平均年収は三井住友が約41万円上回りますが、これは持株会社(HD)の少数社員(3,463人 vs 1,545人)の平均値であり、実際の銀行員の待遇は銀行子会社の有報で別途確認する必要があります。連結従業員数は三菱UFJが約1.27倍多く、グループ全体の規模では三菱UFJが大きい構造です。平均勤続年数は三井住友14.8年と三菱UFJ13.1年で、三井住友のほうが定着年数がやや長く、平均年齢は逆に三菱UFJのほうが高い水準です。

一人当たり純利益で見る「収益力の効率」

| 会社 | 一人当たり純利益 | 算出根拠 |

|---|---|---|

| 三菱UFJ(MUFG) | 約1,192万円 | 純利益1兆8,629億円 / 連結156,253人 |

| 三井住友(SMFG) | 約958万円 | 純利益1兆1,780億円 / 連結122,978人 |

出典: 各社 有価証券報告書 2025年3月期から算出

一人当たり純利益は三菱UFJが約1,192万円で、三井住友約958万円の約1.24倍です。連結従業員1人あたりで見たときに、三菱UFJのほうが効率的に利益を生み出している構造が読み取れます。一方で平均年収は三井住友が高いため、「持株会社の少数社員から見た年収」と「グループ連結の収益効率」がねじれている点が、この比較の最も注目すべき発見です。

就活ポイント: 持株会社の年収単体で比較するより、連結規模・一人当たり利益・事業モデルの3点セットで語ると差別化できます。例: 「三菱UFJの連結15.6万人で一人当たり純利益約1,192万円という効率に魅力を感じた」「三井住友の連結12.3万人で2030年純利益2兆円目標を掲げる挑戦的な経営姿勢に共感した」のように、数字を事業特性と結びつけると志望動機が厚みを増します。

ここまでで2社の構造差・海外戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどちらと相性が良いかを判断する視点を整理します。

キャリアマッチ|メガバンクで「自分に合う方」を見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「成熟拠点型・グローバルCIB志向」と「成長開拓型・リテールDX志向」の2つに分かれ、それぞれに合うメガバンクが明確に分岐します。以下のvs-cardと表で自分の位置を確かめ、面接で「なぜみずほや三井住友ではなく三菱UFJか/なぜ三菱UFJではなく三井住友か」を即座に語れる根拠を用意しましょう。

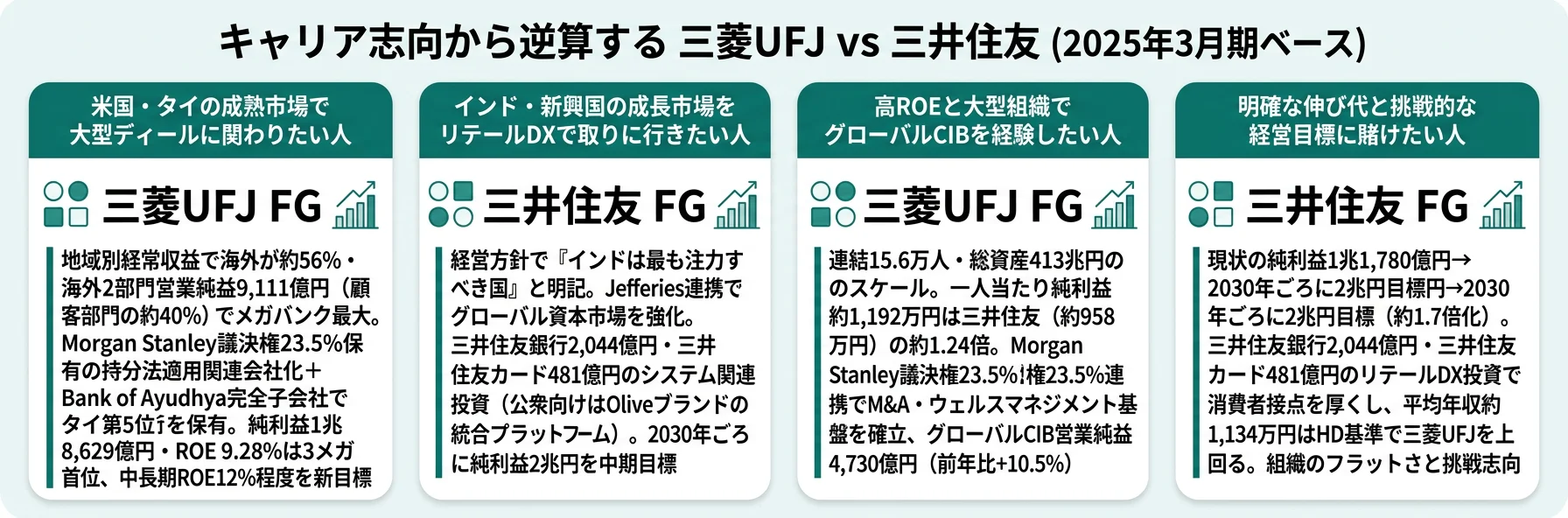

成熟拠点型・グローバルCIB志向

- 米国Morgan Stanleyとの連携で大型ディール組成に関わりたい

- タイ・ASEAN市場でリテール基盤の運営を経験したい

- 海外利益比率の高さに象徴される「すでに勝っている市場の深掘り」に共感する

- ROE9%以上を持続するメガバンクで安定的に収益を生む構造を学びたい

成長開拓型・リテールDX志向

- インド・新興国の成長市場の取り込みに、事業立ち上げの段階から関わりたい

- 三井住友銀行2,044億円のシステム関連投資や三井住友カード設備投資481億円が支えるリテールDXのプロダクト開発に関わりたい

- 三井住友カード・SMBCコンシューマーファイナンスなど消費者接点を厚くする戦略に共感する

- 2030年ごろ純利益2兆円目標という明確な伸び代に賭けたい

志向軸から逆算するメガバンク選び

| 志向軸 | 最もマッチする企業 | 有報データに基づく理由 |

|---|---|---|

| 海外・グローバルCIB志向 | 三菱UFJ | 海外経常収益約56%・海外2部門営業純益9,111億円(顧客部門の約40%)。Morgan Stanley議決権23.5%+Bank of Ayudhya完全子会社 |

| 新興国・成長市場志向 | 三井住友 | インドを最注力国と経営方針に明記。Jefferies連携でグローバル資本市場を強化 |

| リテールDXのプロダクト志向 | 三井住友 | 三井住友銀行2,044億円・三井住友カード481億円のシステム関連投資(Oliveブランドの統合プラットフォーム) |

| 安定収益とスケール志向 | 三菱UFJ | 連結15.6万人・総資産413兆円。ROE9.28%は3メガ最高水準で、中長期12%程度を新目標化 |

| 伸び代・成長率志向 | 三井住友 | 2030年ごろに純利益2兆円目標を有報明記。当期は1兆1,780億円 |

| 大型ディール・ウェルスマネジメント志向 | 三菱UFJ | Morgan Stanley連携で米国投資銀行業務と富裕層向け事業の基盤を確立 |

持株会社の平均年収差41万円(三井住友1,134万円 vs 三菱UFJ1,093万円)と、一人当たり純利益差約234万円(三菱UFJ1,192万円 vs 三井住友958万円)は逆方向に開いており、年収だけで序列をつけるのは難しい構造です。三井住友はHDの少数社員(1,545人)の平均で年収が高く出やすく、三菱UFJは連結規模の大きさ(156,253人)と高ROE構造によって一人当たり純利益が大きくなりやすい。「待遇の高さ」と「組織としての収益効率」は別軸で評価し、自分が重視するのはどちらか、面接の手前で言語化しておくのが実用的です。

面接での有報活用例

三菱UFJの面接 ── 「なぜメガバンクの中で御社か」と聞かれたとき

「2025年3月期の有価証券報告書を比較し、地域別経常収益で海外が約56%・海外2部門の営業純益が9,111億円と顧客部門の約40%を占める御社の構造に注目しました。Morgan Stanleyへの議決権23.5%保有とタイBank of Ayudhyaの完全子会社化を軸に、米国の投資銀行業務とASEANのリテール基盤を組み合わせる構造は、他のメガバンクには見られない強みだと理解しています。グローバルCIBの大型ディール組成や、米国・タイの拠点経営に若手の段階から関わっていきたいと考えています。」

三井住友の面接 ── 「三菱UFJとの差別化はどう考えるか」と聞かれたとき

「2025年3月期の有価証券報告書では、御社が『インドを最も注力すべき国』と経営方針に明記しており、2030年ごろに純利益2兆円という目標も併せて掲げています。三菱UFJが米国・タイの成熟拠点を深掘りする路線であるのに対し、御社はインド・新興国の成長と、Oliveを核にしたリテールDXに賭ける構造だと理解しています。事業の立ち上げ段階からプラットフォームとして育てていく仕事に関心があるので、御社の方向性に共感しました。」

両社共通の面接 ── 「メガバンク3社の違いをどう理解しているか」と聞かれたとき

「2025年3月期の有価証券報告書を読み比べた限りでは、三菱UFJは海外経常収益約56%・海外2部門営業純益9,111億円とMorgan Stanley議決権23.5%を軸とする成熟拠点型、三井住友はインド最注力+デジタルリテール×システム投資(三井住友銀行2,044億円・三井住友カード481億円)を核とする成長開拓型、みずほは資本市場と非金利収益の強化に重心がある構造だと理解しています。御社が掲げる戦略の重心と、自分が今後経験したい仕事の方向性が重なると考え、志望させていただきました。」(御社の戦略の独自性を述べる箇所は、自分が共感した有報の数字に置き換えて準備しておくと、より具体的な志望動機になります)

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

リスクの比較|各社の有報が語る「弱み」

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。メガバンクは両社に共通する構造リスク(金利・為替・地政学・サイバー攻撃・規制)と、事業ポートフォリオの違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

共通リスク

メガバンク2社に共通するリスクは、金利・為替・株価の市場リスク、信用リスク、流動性リスク、サイバー攻撃を含むオペレーショナルリスク、自己資本比率・TLAC等の規制変更リスク、地政学リスクです(2025年3月期有報「事業等のリスク」)。両社ともG-SIBs(グローバルなシステム上重要な銀行)に選定されており、国際的な資本規制とリスク管理の高度化が求められる点も共通します。

各社固有のリスク

| 会社 | 固有リスクの性格 | 有報の記載内容 |

|---|---|---|

| 三菱UFJ(MUFG) | 海外拠点への業績依存・出資先業績の影響 | Morgan Stanley・Bank of Ayudhya等の戦略的提携・出資が業績の柱。提携先の業績悪化や提携解消は業績・のれんに直接波及する可能性 |

| 三井住友(SMFG) | 新興国カントリーリスク・成長投資の回収速度 | インド・アジア新興国でのマルチフランチャイズ戦略推進。政治不安・通貨変動が業績に影響する可能性。三井住友銀行2,044億円・三井住友カード481億円のリテールデジタル投資の回収速度も経営課題 |

出典: 各社 有価証券報告書 2025年3月期 事業等のリスク

三菱UFJはMorgan Stanley・Bank of Ayudhyaなどの出資・提携先を業績の柱に据えているため、提携先の業績悪化や戦略変更が業績・のれんに直接影響する構造です。すでに確立された大きな拠点を持つ強みの裏返しとして、出資先の経営イベントが業績変動要因になります。一方、三井住友はインド・新興国のマルチフランチャイズ戦略を成長の中心に置くため、現地の政治・通貨・規制リスクが大きく、三井住友銀行2,044億円・三井住友カード481億円のリテールデジタル投資の回収速度も問われます。新興国の成長を取り込む強みの裏返しとして、カントリーリスクと投資回収速度が経営課題になります。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: G-SIBsバッファーの維持、Tier1比率10%程度の財務目標、地域分散)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて2社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

三菱UFJと三井住友は、同じ「メガバンク」というカテゴリーでありながら、純利益で約1.58倍、ROEで1.26ポイントの差があり、海外戦略は「成熟拠点型」と「成長開拓型」の正反対の賭けをしています。就活において重要なのは「どちらが良いメガバンクか」ではなく、「自分は両社のどちらの賭けに共感するか」です。

この記事のポイント3選

- 純利益1.58倍・ROE差1.26ポイント(2025年3月期)はそのまま「規模の優劣」を示すのではなく、成熟・拡張型と成長・開拓型という性格の違いを反映している

- 海外戦略は正反対──三菱UFJはMorgan Stanley議決権23.5%+Bank of Ayudhyaで海外経常収益約56%・海外2部門営業純益9,111億円(顧客部門の約40%)、三井住友はインド最注力+Jefferies連携で新興国を開拓する

- DXは組織化(三菱UFJの2024年度再編「リテール・デジタル事業本部」)とプロダクト化(三井住友のデジタルリテール×システム投資:三井住友銀行2,044億円・三井住友カード481億円・Oliveブランド統合)で対極にあり、リテールで働く手触りが大きく違う

- 純利益2兆円の到達時期にも差──三菱UFJは2026年度を見込み、三井住友は2030年ごろを掲げる。約4年の差が「成熟拠点で先行する型」と「成長市場で追いかける型」の重心差を端的に示す

次のアクション

- 三菱UFJの賭けに共感した方は → 三菱UFJの有報分析で成熟拠点型グローバル戦略を読む

- 三井住友の賭けに共感した方は → 三井住友の有報分析でデジタルリテール×システム投資・インド注力の成長開拓型を読む

- みずほも含めて3社全体で見比べたい方は → メガバンク3社比較で業界全体の構造を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。