面接で「バーモントカレーの会社」としか語れない就活生と、壱番屋608億円・海外食品618億円という3本柱構造や大豆系VC減損55億円の背景を冷静に分析できる就活生。あなたはどちらで面接に臨みたいでしょうか。ハウス食品グループは、カレーの看板を超えた4つのバリューチェーン(VC)経営とROIC改革を同時に進める食品グループです。この記事を押さえれば、根拠を持って自分の言葉で語れるようになります。

ハウス食品グループ本社は、香辛・調味加工食品・健康食品・海外食品・外食(壱番屋)・その他食品関連の5セグメントで売上3,154億円を稼ぐ持株会社です。スパイス・機能性素材・大豆・付加価値野菜の4つのVCを軸にグローバル展開を進め、CoCo壱番屋を運営する壱番屋も傘下に持ちます。30秒で説明するなら「カレーを軸にしながら、海外食品と外食事業が並走する3本柱の食品グループ」です。

この記事のデータはハウス食品グループ本社の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

ハウス食品グループの業績推移

業績推移とは、5期分の売上高・利益・財務指標の変化をたどることで、企業の成長トレンドと安定性を見る分析です。ここでは「売上は伸びているのに利益が落ちた」という一見矛盾する構造の正体をつかみます。このセクションを読めば、面接で売上と利益の乖離を冷静に説明できるようになります。

| 指標 | 4期前(2021年3月期) | 3期前(2022年3月期) | 2期前(2023年3月期) | 前期(2024年3月期) | 当期(2025年3月期) |

|---|---|---|---|---|---|

| 売上高 | 2,501億円 | 2,534億円 | 2,751億円 | 2,996億円 | 3,154億円 |

| 経常利益 | 198億円 | 211億円 | 183億円 | 211億円 | 214億円 |

| 当期純利益 | 88億円 | 140億円 | 137億円 | 176億円 | 125億円 |

| ROE | 3.5% | 5.3% | 5.1% | 6.2% | 4.3% |

| 自己資本比率 | 69.8% | 70.4% | 68.6% | 67.7% | 67.3% |

出典: ハウス食品グループ本社 有価証券報告書 2025年3月期 主要な経営指標等の推移

売上高は5期で2,501億円から3,154億円へと26.1%増加し、過去最高を更新しました。経常利益も214億円と堅調に推移しています。一方、当期純利益は前期176億円から当期125億円へと28.9%減少し、ROEも6.2%から4.3%に低下しました。ただし連結営業利益は195億円から200億円(+2.7%)へ微増しており、本業の収益力自体は損なわれていません。減益の主因は、後述する大豆系VC関連の減損損失55億円という特別損失です。自己資本比率は67.3%と一貫して高水準を維持しており、財務基盤の安定性は揺らいでいません。

次のセクションでは、この3,154億円がどの事業から生まれているかを分解します。

ビジネスの実態|カレーだけではない5つの事業柱

セグメント構成とは、企業が開示している事業別の売上・利益の内訳です。ここでは「カレーの会社」というイメージの裏にある5つの事業柱の実力差を数字で確認します。読み終えると、面接でグループ全体像を具体的に語れるようになります。

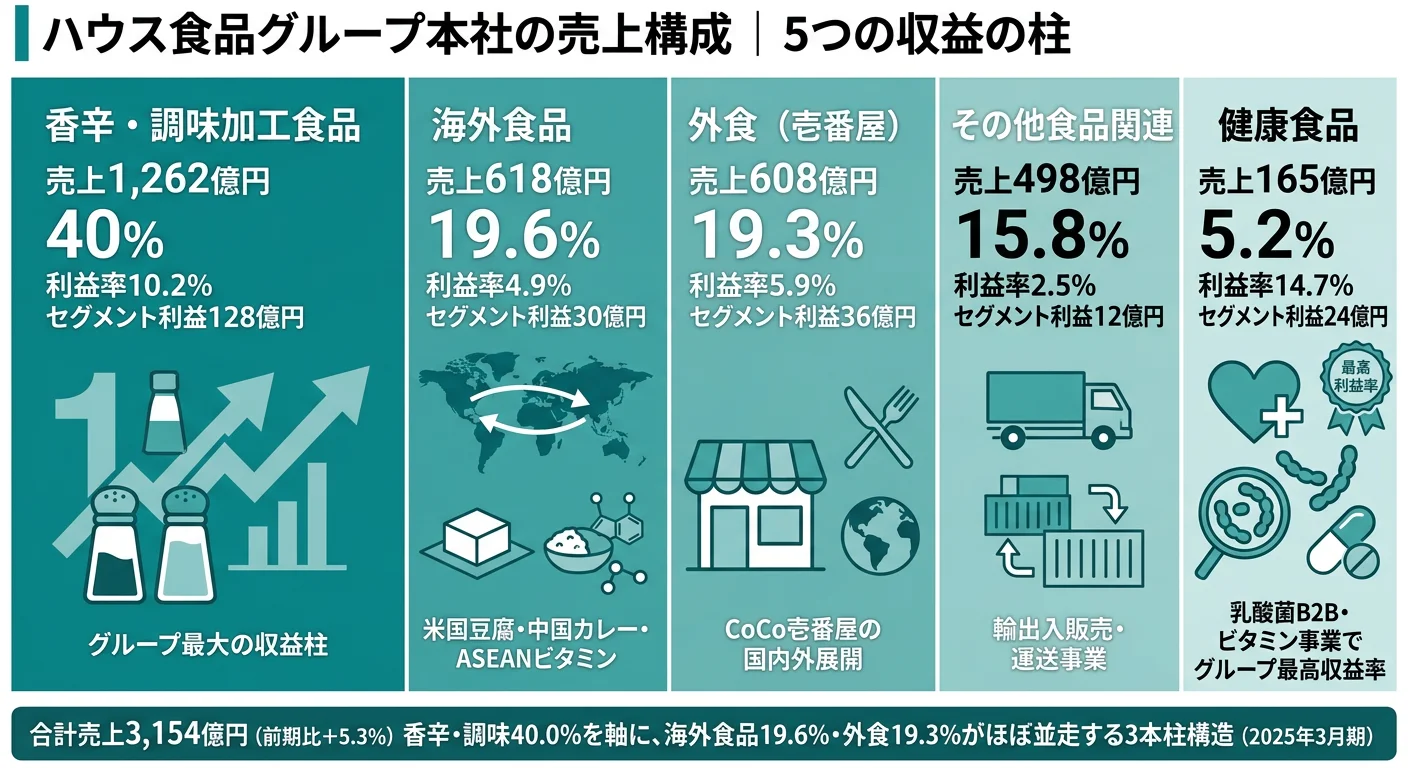

ハウス食品グループは5つの報告セグメントを開示しています。セグメント情報の読み方を押さえておくと、以下の表がさらに深く読めます。

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 香辛・調味加工食品事業 | 1,262億円 | 40.0% | 128億円 | 10.2% |

| 海外食品事業 | 618億円 | 19.6% | 30億円 | 4.9% |

| 外食事業 | 608億円 | 19.3% | 36億円 | 5.9% |

| その他食品関連事業 | 498億円 | 15.8% | 12億円 | 2.5% |

| 健康食品事業 | 165億円 | 5.2% | 24億円 | 14.7% |

出典: ハウス食品グループ本社 有価証券報告書 2025年3月期 セグメント情報(外部顧客への売上高ベース)

pie title セグメント別利益構成(2025年3月期)

"香辛・調味加工 128億円" : 128

"外食 36億円" : 36

"海外食品 30億円" : 30

"健康食品 24億円" : 24

"その他 12億円" : 12

香辛・調味加工食品事業がグループ最大で、売上1,262億円(構成比40.0%)・セグメント利益128億円を稼いでいます。セグメント利益の合計231億円のうち128億円、つまり55%超がこの事業から生まれており、利益面での支配的地位は明確です。前期比では売上+4.1%、利益+18.3%と本業自体が大きく伸びた期でもあります。

注目すべきは構成比の変化です。海外食品事業618億円(前期560億円、+10.3%)と外食事業608億円(前期549億円、+10.7%)は金額・成長率ともにほぼ並走しており、香辛・調味に続く「第2・第3の柱」が同規模で並ぶ3本柱構造が鮮明になっています。健康食品事業は売上165億円と規模は小さいものの、利益率14.7%はグループ最高水準で、利益額24億円は海外食品事業の30億円に迫る存在です。

次のセクションでは、ハウス食品がこの3本柱構造をどう伸ばそうとしているか、投資の行き先から読み解きます。

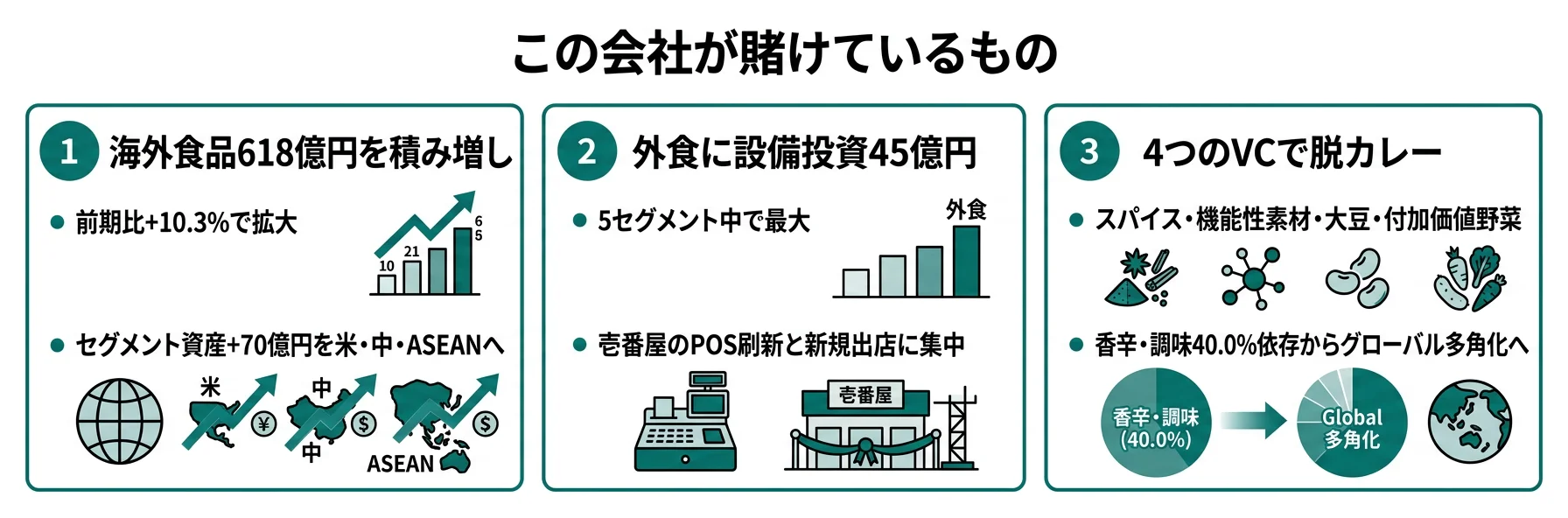

ハウス食品は何に賭けているのか|設備投資150億円・R&D費48億円の行き先

設備投資とR&D費は、企業が将来のどこに資金を投じているかを示す数字です。ここではハウス食品の150億円+48億円の行き先を追うことで、経営陣が描く成長の方向性をつかみます。読み終えると、面接で「この会社が何に賭けているか」を具体的な数字で語れるようになります。

賭け1: スパイス系VCのグローバル展開|川上から川下への統合

第八次中期経営計画(2024-2026)のスローガンは「食で健康クオリティ企業への変革<第二章>グローバルなVC構築で成長をめざす」です。スパイス系VCでは、スパイスの調達(川上)から販売(川下)までの「VC統合」と、グローバル市場での「顧客接点の拡大」を二軸で推進しています。具体的には、ハウス食品グループ東北工場を新設して国内業務用事業を強化し、ハウスギャバンではDXを活用した多品種変量生産を実現しようとしています。海外ではインドネシアカレー事業で工場建設用地を取得し、新生産会社の設立を決定しました。

香辛・調味加工食品事業の設備投資55億円は5セグメント中で最大の投下額です。東北工場の建設やハウスギャバンの工場増築、レトルト生産設備の更新に充てられています。「カレーの会社」からスパイスのグローバルバリューチェーン企業への転換を、最大の資金枠で進めている構図です。

賭け2: 海外食品事業618億円の成長加速|米国豆腐・中国カレー・ASEANビタミン

海外食品事業のセグメント資産は前期798億円から当期868億円へと+70億円拡大しました。設備投資も20億円を計上し、3つの地域に分散投資しています。米国では豆腐製造ラインの更新に投じるとともに、2025年1月にハウスフーズホールディングUSA社を事業持株会社として戦略・販売・マーケティング機能を統合する組織再編を実施しました。中国では浙江ハウス食品社のカレー生産ライン拡張工事が継続中です。タイでは主力ビタミン飲料「C-vitt」のビタミンC配合量を1,000mgへリニューアルし、新製品「One Day Vitamins」を上市しました。ベトナム・フィリピンでもビタミンC飲料市場の開拓を加速しています。

ただし、大豆系VCではキーストーンナチュラルホールディングス社の販売苦戦や製品ミクスの悪化により、当期に減損損失50億円を計上しています。成長投資と再建が同時に進んでいる事業です。

賭け3: 壱番屋(CoCo壱番屋)608億円への集中投資|外食に設備投資45億円

外食事業の設備投資45億円は、香辛・調味55億円に次ぐ5セグメント中2番目の投下額です。内訳は壱番屋における店舗POSシステムの更新、新規店舗の出店、既存店舗の内装・設備工事で、店舗オペレーション全般を刷新しています。売上も前期549億円から当期608億円(+10.7%)へ二桁成長し、セグメント利益36億円(+6.2%)も伸長しました。海外食品618億円とほぼ同規模で並走しており、グループのストック型収益源として存在感を高めています。

賭け4: ROIC経営×株主還元強化|資本効率改革の本格始動

第八次中計でROIC経営を初導入しました。当期のROICは4.5%で、最終年度には6.0%以上を目標としています。ROICを「事業ROIC」(当期5.4%→目標6.7%)と「事業性資本割合」(当期83.7%→目標90.0%超)に分解し、両面からの改善に取り組んでいます。政策保有株式は3か年で150億円の縮減計画を掲げ、当期実績は55億円を達成しました。自己株式取得も3か年150億円計画(当期実績60億円)で、総還元性向は50%以上を目標にしています。3か年の事業投資計画は700億円(成長領域500億円・既存領域150億円・DX環境領域50億円)で、当期は合計105億円を投下しました。

R&D費は48億円です。千葉研究センターを中心に「食で健康」を軸としたスパイス・乳酸菌・ビタミンの研究を行っています。レトルトカレー「カレーでニクる。」の新製法「お肉パラダイス製法」、「ホワイトカレー」「ブラックカレー」の色彩技術、「C1000」シリーズの大幅リニューアルなど、製品開発にも投下しています。弘前大学との「食と健康 科学講座」共同研究では味覚や食生活と健康指標の関連性を解析し、スマイルボール(涙の出ないタマネギ)の研究では農芸化学技術賞を受賞しました。

設備投資やR&D費の読み方をもっと詳しく知りたい方は設備投資・R&Dの読み方ガイドをご覧ください。

次のセクションでは、この成長投資の裏にあるリスクを確認します。

有報から見えるリスク要因

リスク要因とは、有報の「事業等のリスク」で企業が自ら開示する経営上の懸念事項です。ここではPRやIR説明会では見えにくい4つのリスクを確認します。読み終えると、面接で企業の両面を理解した冷静な分析姿勢を示せるようになります。

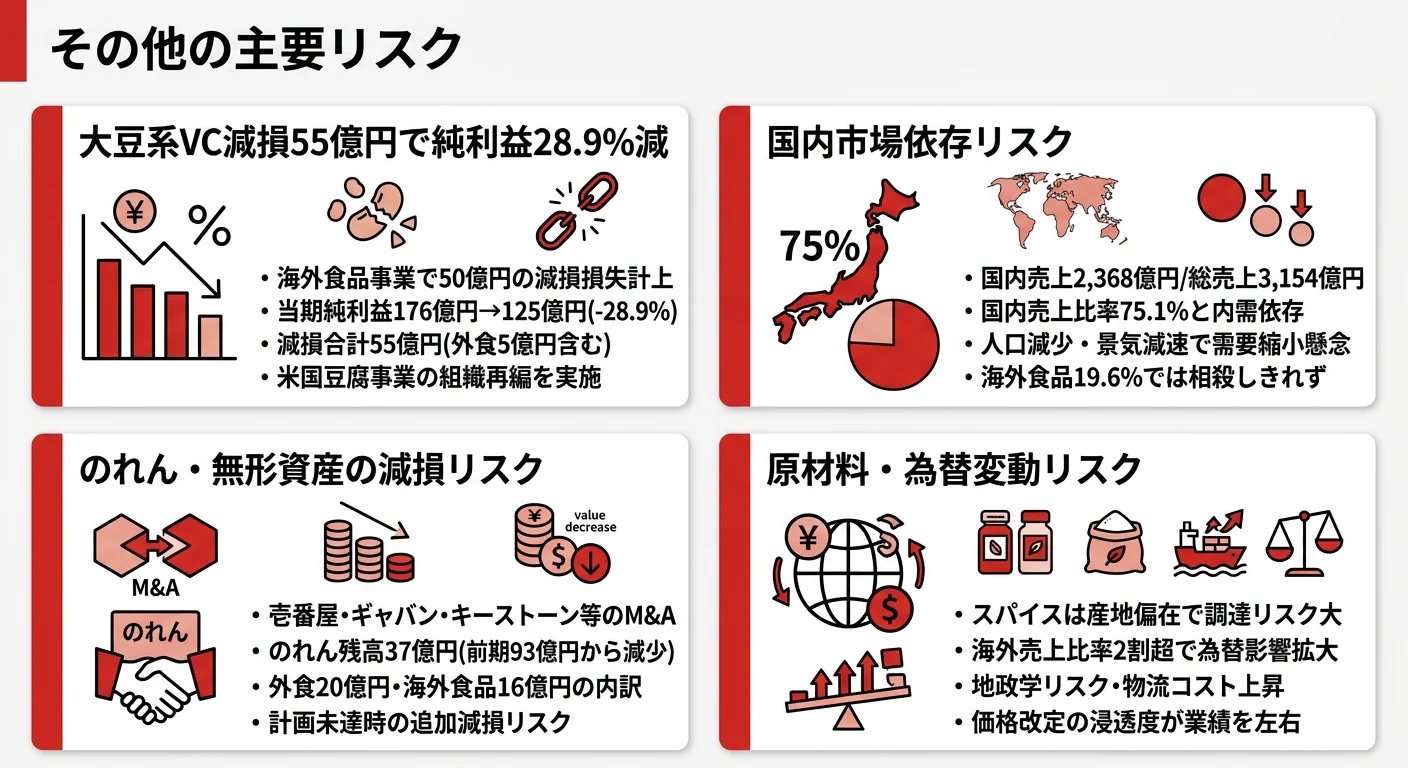

リスク1: 大豆系VC減損55億円|米国豆腐事業の不確実性

当期最大のリスク事象は、減損損失55億円の計上です。内訳は海外食品事業(大豆系VC中心)が50億円、外食事業が5億円です。キーストーンナチュラルホールディングス社ではPBF製品の販売苦戦と製品ミクスの悪化により収益性が低下し、ハウスフーズアメリカ社でも競合他社の価格攻勢に対峙しています。米国豆腐事業の組織再編(2025年1月)で体制の立て直しを進めているものの、再建の成否は未確定です。就活生としては「本業の減速」ではなく「米国大豆系VCの一時要因」であることを切り分けて理解することが重要です。

リスク2: 国内市場依存|売上の75.1%が国内

地域別売上では日本が2,368億円で全体の75.1%を占めます。人口減少・少子高齢化による国内需要の構造的縮小は避けられず、海外食品事業19.6%だけでは国内縮小を相殺しきれない構造です。有報でも「景気減速や人口減少などにより、国内需要全体が低下する影響」を最初の事業リスクとして記載しています。

リスク3: のれん残高37億円の追加減損リスク

壱番屋・ギャバン・キーストーン社などのM&Aに伴うのれん残高は37億円(海外食品16億円・外食21億円)です。前期末の93億円から大幅に減少しています。ただし、これは大豆系VCの減損計上が主因であり、リスクが解消されたわけではありません。海外事業が中計どおりに成長しない場合、残りのれんの追加減損や無形資産の減損が発生するリスクは引き続き存在します。

リスク4: 原材料・為替・食の安全リスク

スパイスは産地が偏在しており、特定地域の気候変動や政情不安が調達に直結します。有報では「持続可能な原材料調達」を社会的責任のリスクとして詳述し、産地多様化や代替品検討を対策に挙げています。海外売上比率が約25%に達したことで為替変動の影響も拡大しています。また、食品メーカーとして品質事故・食品安全問題が発生した場合のブランド毀損リスクは常に存在します。

有報のリスク情報の読み方は事業リスクの読み方ガイドで詳しく解説しています。

次のセクションでは、これらの情報をあなたのキャリア選択にどうつなげるかを整理します。

あなたのキャリアとマッチするか

キャリアマッチとは、企業の事業構造・財務特性・組織文化と、あなたの志向を照らし合わせる作業です。ここでは有報のデータをもとに、ハウス食品グループに合う人・合わない人の判断材料を整理します。読み終えると、自分の志向との相性を根拠を持って判断できるようになります。

ハウス食品グループの方向性に合う人・合わない人

合う人

- 食品メーカーでグローバル展開に携わりたい人 — 海外食品事業618億円、米国・中国・ASEAN・インドネシアに展開(2025年3月期)

- スパイス・機能性素材・大豆など「食で健康」の成長領域に興味がある人 — R&D費48億円を健康領域に集中投下(2025年3月期)

- 安定した財務基盤で長期キャリアを築きたい人 — 自己資本比率67.3%、平均勤続14.9年(2025年3月期)

- バリューチェーン全体を俯瞰した仕事に関わりたい人 — 4つのVC(スパイス・機能性素材・大豆・付加価値野菜)を軸に事業再構築中(2025年3月期)

- 外食オペレーションやカレーレストランの展開に関わりたい人 — 壱番屋608億円、設備投資45億円は香辛・調味55億円に次ぐ規模(2025年3月期)

従業員データ

| 項目 | データ(2025年3月期) |

|---|---|

| 連結従業員数 | 6,666名 |

| 単体従業員数 | 480名(持株会社) |

| 平均年齢 | 41.8歳 |

| 平均勤続年数 | 14.9年 |

| 平均年収 | 約828万円 |

出典: ハウス食品グループ本社 有価証券報告書 2025年3月期 従業員の状況

単体480名は持株会社機能のみの数字です。実際の事業運営はハウス食品、ハウスウェルネスフーズ、ハウスギャバン、壱番屋などの事業子会社が担っています。就職先としてはグループ各社への配属を意識する必要があります。平均年収は約828万円、平均年齢は41.8歳、平均勤続年数は14.9年です。

今から学ぶべき分野

第八次中計の4VC構想から逆算すると、スパイス・香辛料に関する食品科学の知識、海外事業のマーケティング(特にASEAN・米国の食文化)、ROIC視点の経営管理、フランチャイズ型の外食オペレーションの4分野が入社後に求められる可能性が高い領域です。有報の戦略欄を読むことで、配属先ごとに必要なスキルセットを推測する材料になります。

面接で使える有報ポイント

志望動機での活用

「御社の有報を拝見し、第八次中期計画で4つのバリューチェーン経営とROIC経営を同時に導入されていることに注目しました。特にスパイス系VCで川上の調達から川下の販売まで統合する戦略は、食品メーカーの中でも独自性が高いと感じています。インドネシアでの新生産会社設立にも触れられており、グローバル展開のスピード感に魅力を感じました。」

4つのVC(スパイス系・機能性素材系・大豆系・付加価値野菜系)を具体的に挙げたうえで、それが実数字としてどう現れているか — 香辛・調味40.0%、海外食品19.6%、外食19.3% — まで繋げて語ると、「カレーの会社」を超えた企業研究の深さをアピールできます。さらに、ROIC 4.5%から6.0%以上を目指す資本効率改革に触れれば、財務視点を持った就活生であることを示せます。

海外食品618億円と外食608億円がほぼ同規模で並走している事実は意外と知られていません。両方とも前期比二桁成長(海外+10.3%、外食+10.7%)で成長していることに触れると、グループ全体像の理解度を示せます。

純利益が176億円から125億円へと28.9%減少した一方で、連結営業利益は195億円から200億円(+2.7%)へ微増しています。減益の主因が大豆系VCの減損損失55億円という特別損失であることを切り分けて語れると、表面的な数字に惑わされない分析力を面接官に伝えられます。

逆質問で使えるネタ

「海外食品事業のセグメント資産が前期比で約70億円増加し868億円に達していますが、米国豆腐・中国カレー・ASEANビタミンのうち、今後3年で最も成長を期待されている地域はどちらでしょうか?」

「第八次中計でROIC 4.5%から6.0%以上への引き上げを目標とされていますが、事業ROIC(5.4%→6.7%)と事業性資本割合(83.7%→90%超)のどちらを先行して改善されるお考えでしょうか?」

「大豆系VCで当期に減損損失50億円を計上された後、米国豆腐事業の組織再編を実施されましたが、新卒社員が海外事業のターンアラウンドに携わる可能性はありますか?」

まとめ

| 項目 | 内容 |

|---|---|

| 勝ちパターン | 香辛・調味1,262億円の圧倒的シェア × 壱番屋608億円の外食 × 4つのVC経営による多角化 |

| 未来の賭け | 香辛・調味55億円・外食45億円の設備投資ツインエンジン × 海外食品868億円資産への投資 × ROIC 4.5%→6.0%以上の資本効率改革 |

| 最大のリスク | 大豆系VC減損55億円 × 国内売上75.1%の市場依存 × のれん残高37億円の追加減損 |

| 合う人材像 | 4VC経営でスパイスのグローバル展開と外食オペレーションに中長期で取り組みたい人 |

ハウス食品グループは、カレーの会社というイメージを超え、香辛・調味加工食品を主軸に海外食品618億円・外食(壱番屋)608億円が並走する3本柱構造へと組み替えが進んでいます。売上3,154億円で過去最高を更新し、営業利益200億円(+2.7%)と本業は堅調です。純利益125億円(28.9%減)の主因は大豆系VCの減損55億円であり、本業の減速ではありません。第八次中計で初導入されたROIC経営(4.5%→6.0%以上目標)と、3か年700億円の事業投資計画を両軸に、食品グループとしての次の成長を描いています。就活生としてはこの両面を冷静に捉えたうえで、自分のキャリア志向との相性を判断することが大切です。

次のアクション:

- 同業他社と比較して判断したい方は → 味の素の企業分析で海外展開の先行事例と比較できます

- 面接で有報データを使いたい方は → 有報を面接で使う方法で具体的な活用法を確認できます

- 食品業界全体の動向を知りたい方は → 食品業界の有報分析で業界構造を俯瞰できます

本記事のデータはハウス食品グループ本社株式会社の有価証券報告書(2025年3月期・EDINET開示)に基づいています。投資判断を目的としたものではなく、企業の将来の業績を保証するものではありません。最新情報は企業の公式開示資料をご確認ください。