ピジョンを「日本の哺乳びんメーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、中国事業がセグメント利益104億円(利益シェア62.7%)を稼ぎ、海外売上比率は66.7%、第9次中計では10年後の哺乳器グローバル市場シェア20%を狙うという経営判断が読み取れます。あなたがこのグローバル成長戦略にどう関わりたいかを語れれば、他の就活生とは明確に差がつきます。

ピジョン(7956)は、哺乳びんで国内シェアNo.1を持ちつつ、日本・中国・シンガポール・ランシノ(米州・欧州)の4地域で事業を展開する育児用品メーカーです。国内ベビー用品のイメージが強いほどアップデートが必要で、「赤ちゃん用品の会社」という親世代のイメージそのものがピジョンの戦略転換の象徴になっています。

この記事のデータはピジョンの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ピジョン 有価証券報告書 2025年12月期 主要な経営指標等の推移

ピジョンのビジネスの実態|何で稼いでいるのか

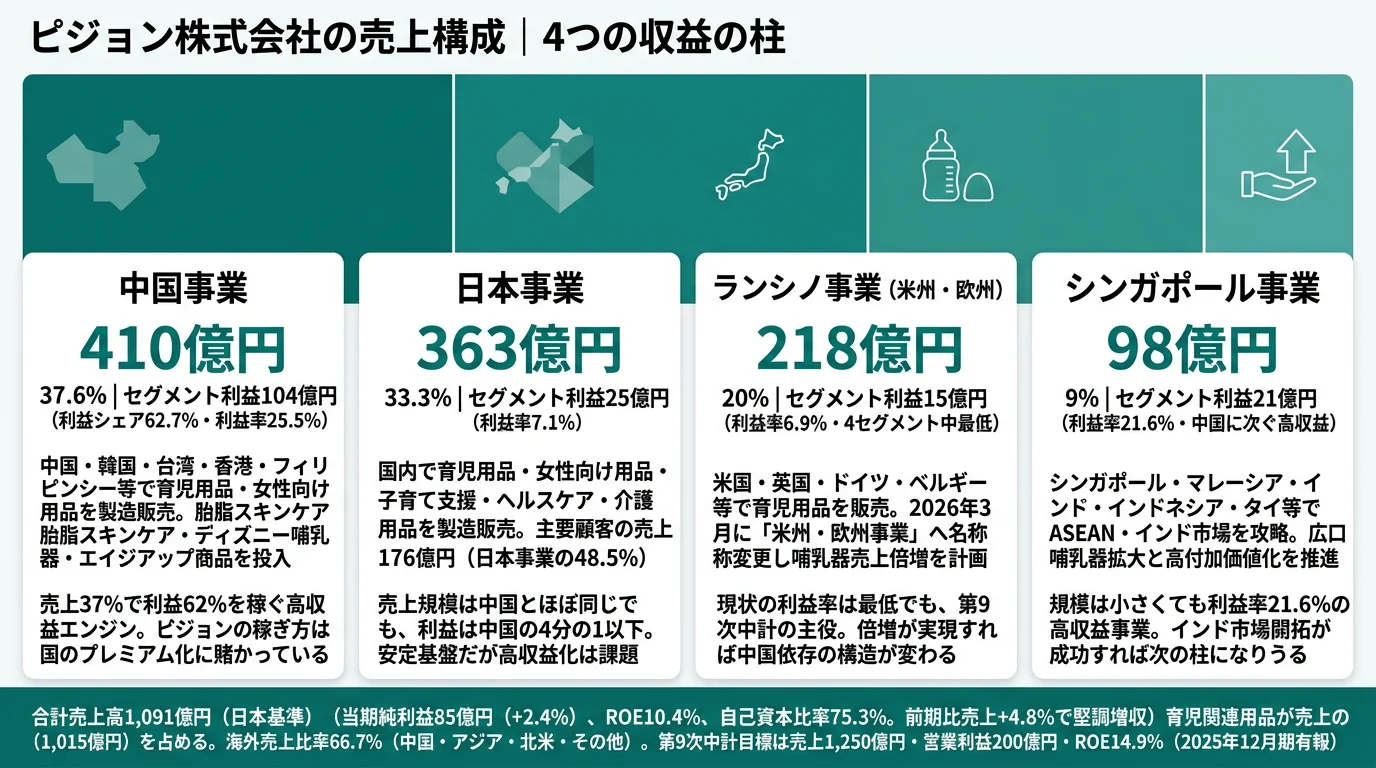

結論を先に示すと、ピジョンは4地域セグメント体制の中で中国事業が売上37.6%・セグメント利益62.7%を稼ぐ「利益の集中構造」を持っています。日本事業と中国事業は売上では拮抗していますが、利益では中国が日本の約4倍です。「国内ベビー用品メーカー」という看板の裏側で、中国市場でのプレミアム哺乳器ブランドが利益エンジンになっていること。これが2025年12月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上高 | 売上構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 中国事業 | 410億円 | 37.6% | 104億円 | 25.5% |

| 日本事業 | 363億円 | 33.3% | 25億円 | 7.1% |

| ランシノ事業(米州・欧州) | 218億円 | 20.0% | 15億円 | 6.9% |

| シンガポール事業 | 98億円 | 9.0% | 21億円 | 21.6% |

出典: ピジョン 有価証券報告書 2025年12月期 セグメント情報

pie title セグメント利益構成(2025年12月期)

"中国事業 104億円" : 10496

"日本事業 25億円" : 2596

"シンガポール事業 21億円" : 2124

"ランシノ事業 15億円" : 1517

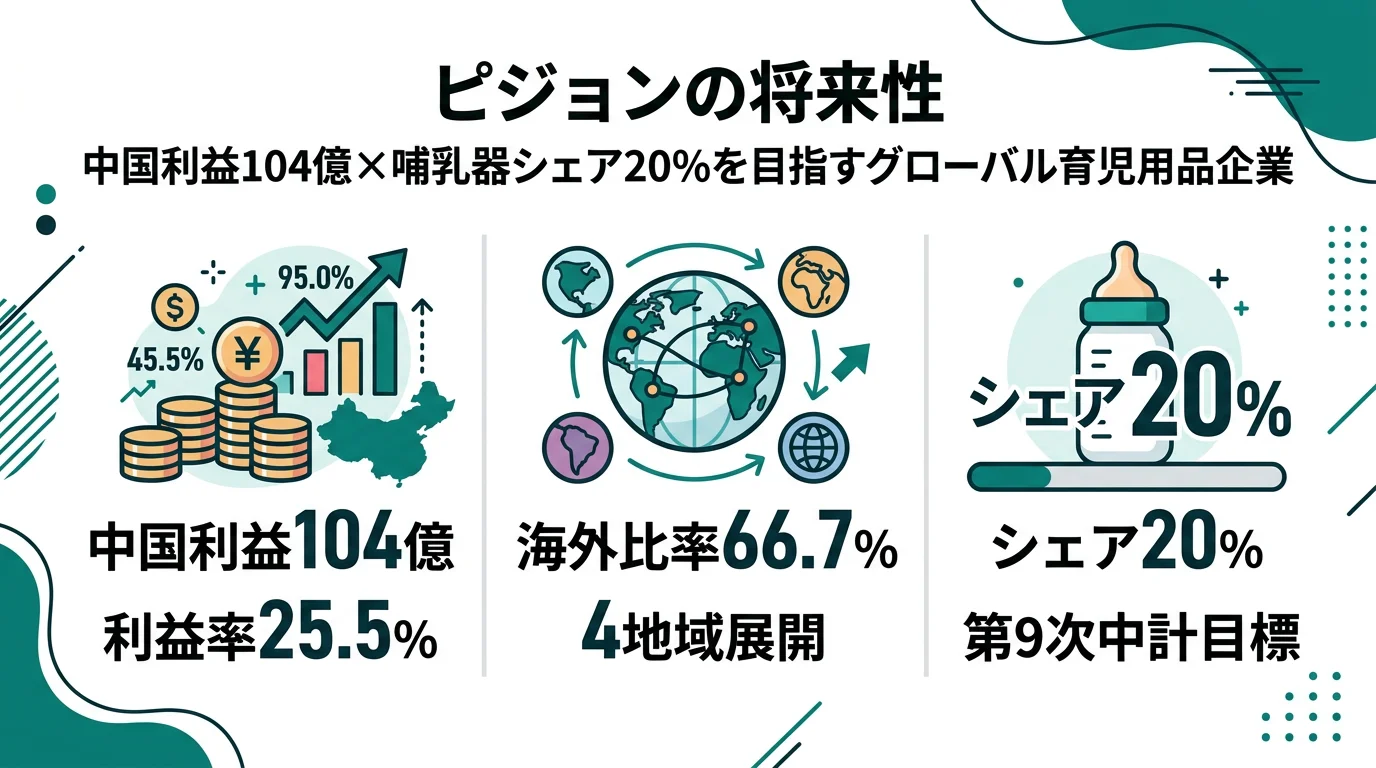

利益構成を見ると、中国事業がセグメント利益全体の62.7%を占めており、ピジョンは「日本のメーカー」ではなく「中国の利益で動く企業」として理解する必要があります。シンガポール事業は売上規模こそ9.0%と小さいものの、利益率21.6%と中国に次ぐ高収益事業です。ランシノ事業(米州・欧州)は売上構成比20.0%と存在感がある一方、利益率6.9%は4セグメント中最低で、ここがこれから攻めるべき余地として位置づけられています。

ここからは特に動きが大きい3つのセグメントを深掘りします。

中国事業|利益の柱・利益率25.5%の高収益エンジン

中国事業は中国・韓国・台湾・香港・フィリピン等で育児用品を製造販売するBtoCセグメントで、2025年12月期は外部売上410億円・セグメント利益104億円・利益率25.5%を記録しました。前期比で売上+7.5%(28億円増)、利益+4.3%(4億円増)と、中国の出生数が減少する中でも増収増益を達成しています。中身は哺乳器・乳首が基幹で、ディズニーデザイン哺乳器、独自の「乳児人工皮膚(ベビー3D皮膚モデル)」を用いて開発した「胎脂スキンケアシリーズ」、キッズ向けドリンキングカップや保温マグといったエイジアップ商品の拡充が成長を支えています。配属イメージとしては、中国市場のEC運営・プレミアム価格帯のブランドマーケティング・新商品開発が中心となり、第9次中計で「徹底したROI評価によるEC活動の効率改善」が掲げられているため、データドリブンなマーケティングのキャリアパスが想定されます。

日本事業|母国市場・利益率7.1%とブランド力の安定基盤

日本事業は国内で育児用品・女性向け用品・子育て支援サービス・ヘルスケア用品・介護用品を製造販売するセグメントで、外部売上363億円・利益25億円・利益率7.1%です。基幹商品「母乳実感」シリーズに飲み口を取りつけて使用できるドリンキングカップ「magmag(マグマグ)成長実感」や、育児家電「哺乳びんスチーム除菌・乾燥器 ポチットスリム」、介護ブランド「ハビナース」の食事補助具や口腔保湿ジェルといった、日本の少子化に対応した「エイジアップ・新規領域」への展開が進んでいます。一方で主要顧客のピップ株式会社からの売上が176億円(日本事業売上の48.5%)に達しており、特定流通への依存度が極めて高い構造を持つ点は理解しておくべきポイントです。配属では国内の流通・営業、新規領域(育児家電・介護用品)の商品企画が中心となります。

ランシノ事業|攻める成長ドライバーの出発点

ランシノ事業は米国・英国・ドイツ・ベルギー・中国・トルコ等で展開するBtoCセグメントで、外部売上218億円・セグメント利益15億円・利益率6.9%です。2026年3月27日付で「ランシノ事業」は「米州・欧州事業」へ名称変更されました。現状の利益率は4セグメント中最低ですが、第9次中計(2026〜2028年)では「哺乳器の売上倍増」「妊娠から授乳までを支援する商品サイクル構築」「専門家からの強力なランシノ哺乳器推奨の獲得」を3本柱として、最重点地域に格上げされています。日本のピジョンとは異なるランシノブランドで欧米市場を攻める二本立ての戦略は、グローバルブランドマーケティングのキャリアとして注目に値します。配属では北米中心の哺乳器カテゴリ拡販、コラボレーション商品(ドリンキングカップ等)開発、専門家向けマーケティングが中心です。

5期間の業績推移を見ると、売上高は4期前930億円→3期前949億円→2期前944億円→前期1,041億円→当期1,091億円と堅調に成長。純利益は87億円→85億円→74億円→83億円→85億円とほぼ横ばい〜微増で推移し、ROEは10.4%、自己資本比率75.3%と財務は極めて健全です。製品カテゴリ別では育児関連用品が1,015億円(93.0%)を占め、子育て支援33億円・介護関連39億円・その他3億円という構成です。

分散しているように見えて、利益は中国一極集中。4地域セグメントという分散構造は「グローバル企業」という安心感の裏側にありますが、セグメント利益の62.7%は中国事業が稼いでいます。「ピジョンは4地域でリスクを分散している」と語ると面接では薄く見え、「ピジョンは中国の利益でグローバル展開の原資を生み、米州・欧州で利益率を高める段階にある」という構造を語れると、有報を読み込んだ深さが伝わります。中国の出生数減少と地政学リスクは、第9次中計の3年間で必ず影響する変数です。

では、この構造はどんな投資判断によって作られているのか。続く章で投資の中身を見ていきます。

ピジョンは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。育児用品メーカーの場合は工場・生産設備への投資と、哺乳器・乳首の基礎研究を中心とするR&Dを組み合わせて読むことで、5年後10年後の事業ポートフォリオが見えてきます(投資セクションの読み方ガイド)。ピジョンの第9次中期経営計画は「収益性を伴う持続的な成長」を掲げ、以下3つの賭けとして資源配分に現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| 中国事業のプレミアム化 | 設備投資10億円/R&D費10億円/売上410億円・利益104億円・利益率25.5% | 第9次中計(2026-2028) | セグメント利益シェア62.7%(最大の利益柱) |

| 米州・欧州(旧ランシノ)哺乳器売上倍増 | 設備投資4億円/R&D費2億円/売上218億円・利益率6.9%が出発点 | 第9次中計(2026-2028)/哺乳器売上倍増 | 利益率向上で次の成長ドライバーへ |

| 基幹商品集中とエイジアップ | 全社R&D費35億円(売上比3.2%)/研究開発人員256名/哺乳器グローバルシェア20%目標 | 第9次中計+10年後シェア20% | 営業利益200億円目標(当期131億円の1.5倍) |

出典: ピジョン 有価証券報告書 2025年12月期 設備投資等の概要・研究開発活動・経営方針

ただし、2025年12月期有報では重要な転換が読み取れます。2024年に発覚したグループ会社元従業員による不適切取引事案を踏まえて第8次中計を「事業構造改革」フェーズと位置付け、信頼回復に注力した上で、第9次中計(2026年12月期初年度)は「収益性を伴う持続的な成長」へと舵を切ったと有報に明記されています。3つの賭けは「守り」から「攻め」への転換点で資源配分されている、と理解する必要があります。

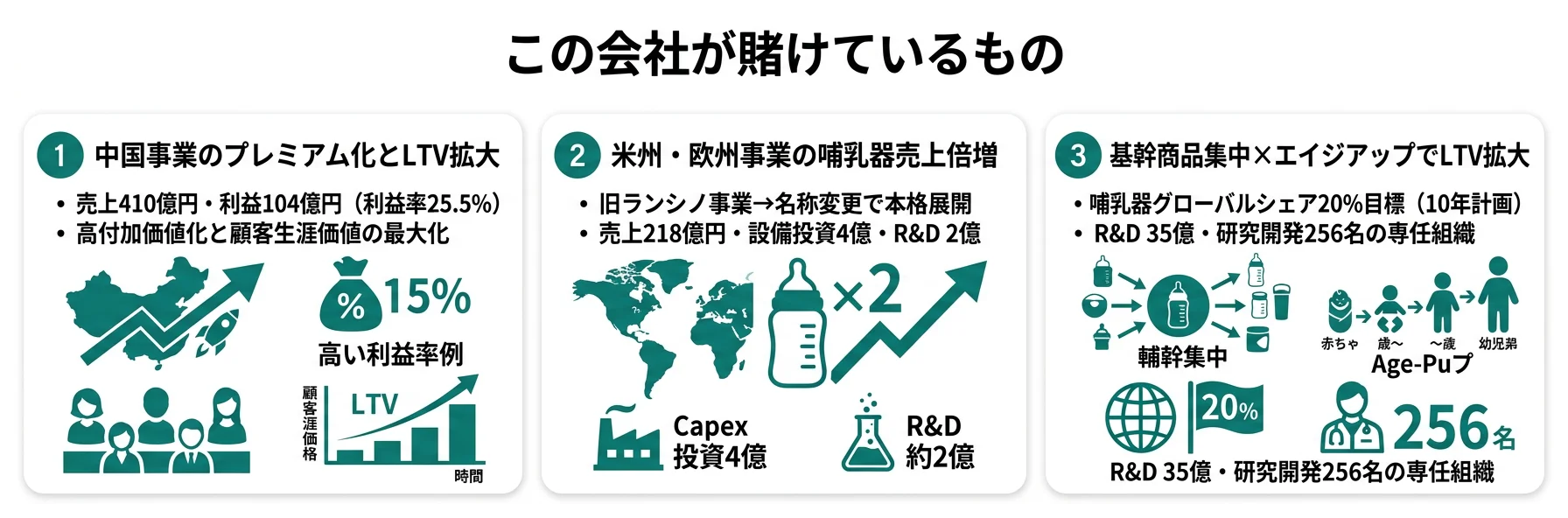

賭け1: 中国事業の高付加価値化とLTV拡大

中国事業はピジョンの収益を支える最重要セグメントで、2025年12月期の設備投資10億円・R&D費10億円が投じられ、売上410億円・利益104億円・利益率25.5%を記録しています。当期は前期比で売上28億円増(+7.5%)、利益4億円増(+4.3%)を達成しました。出生数が減少する中でも、プレミアム化で1人あたりの支出を高める戦略が機能しています。具体的には、独自の「乳児人工皮膚(ベビー3D皮膚モデル)」を用いて開発した「胎脂スキンケアシリーズ」の投入、ディズニーデザイン哺乳器の展開、エイジアップ商品(キッズ向けドリンキングカップ、保温マグ)の拡充を推進。第9次中計では「高付加価値化」「LTV(顧客生涯価値)の拡大」「メリハリのあるEC販売チャネル施策」「徹底したROI評価によるEC活動の効率改善」を掲げており、データドリブンなEC運営が中心戦略になります。利益率25.5%という水準は、グローバル消費財メーカーの中でも極めて高い部類に入ります。

中国マーケティング志望での行動 → EC・データ分析・プレミアムブランドマーケティングの3軸を語れるよう準備しましょう。化粧品業界の将来性比較もあわせて読むと、ピジョンの中国戦略の独自性がより鮮明になります。

賭け2: 米州・欧州事業の哺乳器売上倍増

ランシノ事業(2026年3月27日付で「米州・欧州事業」へ名称変更)は2025年12月期に設備投資4億円・R&D費2億円が投じられ、売上218億円・利益15億円・利益率6.9%という現在地です。第9次中計では、この事業を成長ドライバーに位置付け、3つの戦略を掲げています。1つ目は「哺乳器の売上倍増に向けた施策遂行」、2つ目は「妊娠から授乳までを支援する商品サイクル構築」、3つ目は「専門家からの強力なランシノ哺乳器推奨の獲得」です。R&D活動としては、哺乳器の素材・サイズのラインアップ拡充、北米を中心とする欧米市場における哺乳器・乳首の本格展開、他ブランドとのコラボレーションによるドリンキングカップ等の販売開始が進められています。日本のピジョンブランドとは別軸でランシノブランドを展開する「デュアルブランド経営」は、グローバルマーケティングの実務として独特の経験が積めるポジションです。

欧米マーケティング志望での行動 → 哺乳器カテゴリの広口シフトや、専門家マーケティング(小児科医・助産師等への推奨獲得)の実例を逆質問で確認しましょう。ユニ・チャームの企業分析を読むと、グローバル消費財メーカーの欧米攻略パターンの違いが見えてきます。

賭け3: 基幹商品(哺乳器・乳首)への集中投資とエイジアップ

ピジョンの全社R&D費は35億円(売上高比3.2%)、研究開発人員は256名で、哺乳器・乳首の基礎研究には専任の開発組織が設置され、そこで得たナレッジをグローバルに展開する仕組みを構築しています。日本事業では「母乳実感」ブランドの応用として「magmag(マグマグ)成長実感」、育児家電カテゴリの「哺乳びんスチーム除菌・乾燥器 ポチットスリム」を投入。介護ブランド「ハビナース」からも食事補助具や口腔保湿ジェルといった新商品を発売しています。第9次中計では哺乳器・乳首を含む基幹商品を「最優先投資領域」、ブランド力を活かして成長が期待される商品カテゴリを「次なる成長領域(サブ基幹商品)」と位置付け、経営資源を集中投下する方針です。掲げられた経営目標は売上高1,250億円、営業利益200億円(当期131億円の約1.5倍)、ROE14.9%、ROIC15.4%。哺乳器のグローバル市場シェア20%という目標は10年後(2035年想定)を見据えた長期ビジョンとして明記されています。

研究開発志望での行動 → 256名の研究開発体制の中で、哺乳器・乳首の基礎研究と新領域(育児家電・介護用品)開発のどちらに惹かれるかを言語化しておきましょう。有報の戦略・経営方針の読み方で第9次中計の用語を整理しておくと、面接で具体的な質問ができます。

ただし、賭けには裏側のリスクが必ず存在します。次章ではピジョン自身が有報で開示しているリスクのうち、就活生のキャリア選択に直結する4つを見ていきます。

ピジョンが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ピジョンが開示している多数のリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

リスク1: 世界的な出生数減少が主力市場の構造的縮小に繋がる可能性

日本・中国をはじめ世界的に出生数が減少しています。主力の育児用品の総需要量が構造的に縮小するリスクは、ピジョンにとって最大の経営課題です。有報では「世界的な出生数の減少が続く中」「主力事業である育児用品の製造及び販売事業は、国内及び海外での出生数の減少により総需要量(数)が変動し、売上高の減少を生じる可能性」と明記されています(2025年12月期)。対策としてプレミアム化(一人あたり単価の向上)、エイジアップ(対象年齢の引き上げ)、哺乳器グローバルシェア20%という拡張戦略を推進していますが、出生数減少のスピードがこれらの施策を上回るリスクは常に存在します。就活生にとっての含意は、「出生数増加を前提にしないキャリア設計」と「LTV(顧客生涯価値)拡大の戦略を理解する語彙」が求められる点にあります。

リスク2: 中国事業への利益集中(62.7%)が業績変動の振れ幅を拡大させる可能性

セグメント利益104億円のうち62.7%を中国事業が稼いでおり、中国の政治・経済動向や消費者行動の変化、政策(少子化対策・EC規制)の動きに業績が大きく左右される構造です。有報では「国際貿易政策の予期せぬ変更(関税等)」「テロ・戦争の勃発、既知及び未知の感染症・伝染病の流行による社会的・経済的混乱」もリスクとして明記されています(2025年12月期)。配属先によって経験のばらつきが大きく、中国事業に配属されればグローバル消費市場最大級の経験ができる一方、地政学イベント発生時のリスク対応にも巻き込まれる可能性があります。

リスク3: 2024年の不適切取引事案を踏まえたガバナンス再構築リスク

2024年にグループ会社元従業員による不適切取引事案が発覚しました。有報では「信頼回復に向けたガバナンス・コンプライアンス体制の抜本的な立て直しに全力を注いでまいりました」「これらの一連の取組を経て、当社グループは次なる成長ステージとして、2026年12月期を初年度とする『第9次中期経営計画』をスタートいたしました」と記載されています(2025年12月期)。第8次中計の終盤がガバナンス立て直しに費やされ、第9次中計から本格的な攻めに転じた経緯を理解しておくと、面接で多角的な企業評価ができることを示せます。新卒として入社する立場では、内部統制・コンプライアンス研修の重みが他社より高い可能性があり、ガバナンスへの感度が業務に直結します。

リスク4: 海外売上66.7%・原材料変動が業績の振れ幅を生む可能性

海外売上比率が66.7%と高く、為替変動が業績に直結します。有報では「予測を超える為替の変動」「原油価格やパルプ価格等の市場状況により変動するもの」「市場の状況によって販売価格に転嫁することができない場合」がリスクとして明記されています(2025年12月期)。プラスチック原料を多用する哺乳器・スキンケア容器、紙系の包装材は原油・パルプ価格に感応度が高く、価格転嫁が遅れた場合は利益を圧迫します。海外配属やSCM・購買部門のキャリアでは、為替ヘッジ・原材料調達・価格転嫁交渉の3つが日常業務の中核になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜこのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ピジョンがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたピジョンの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するピジョンの特徴 | 詳しく見る |

|---|---|---|

| 中国・アジアでのプレミアムブランドマーケティング志向 | 中国事業の利益率25.5%・利益シェア62.7% | → 本記事の賭け1 |

| 欧米市場での新規ブランド立ち上げ志向 | ランシノ事業の哺乳器売上倍増・名称変更 | → 本記事の賭け2 |

| 哺乳器・乳首の専門領域R&D志向 | 全社R&D費35億円・研究開発人員256名・シェア20%目標 | → 本記事の賭け3 |

| 大規模組織・多角コングロマリット志向 | 連結3,042名のコンパクト経営・育児用品93%集中 | → 本記事のリスク1〜2 |

合いそうな人

- 育児・子育て支援という社会的意義のある事業に携わりたい人(存在意義を経営の軸に据えたパーパス経営)

- 中国・アジア・欧米を舞台にしたグローバルブランドマーケティングに関わりたい人(海外売上比率66.7%)

- ニッチトップ戦略で哺乳器グローバルシェア20%を目指す企業で専門性を磨きたい人

- 連結3,042人のコンパクトな組織で裁量を持ちながら幅広い経験を積みたい人

合わないかもしれない人

- 大規模組織でのダイナミックな事業に関わりたい人 → 花王の企業分析(連結3万人超の日用品コングロマリット)

- 育児・ベビー用品に関心がない人 → 資生堂の企業分析(化粧品ブランドポートフォリオ)

- 国内市場中心のキャリアを志向する人 → ポーラ・オルビスHDの企業分析(国内マルチブランド戦略)

従業員データ

ピジョンの従業員データも判断材料になります。連結従業員数は3,042名、単体従業員数は338名、平均年齢42.8歳、平均勤続年数15.0年、平均年間給与は約827万円です(2025年12月期)。グローバル企業としてはコンパクトな組織で、長期就業を前提とした人事運用が読み取れます。

| 指標 | 数値 |

|---|---|

| 連結従業員数 | 3,042名 |

| 単体従業員数 | 338名 |

| 平均年齢 | 42.8歳 |

| 平均勤続年数 | 15.0年 |

| 平均年間給与 | 約827万円 |

出典: ピジョン 有価証券報告書 2025年12月期 従業員の状況

勤続15.0年の安定性とコンパクト経営のスピード感のトレードオフ。勤続15.0年・平均年齢42.8歳・年収827万円は育児用品メーカーとして長期定着を前提にした水準で、グローバル企業としては落ち着いた組織です。一方で、ピジョンは連結3,042名・単体338名というコンパクト経営で、第9次中計では哺乳器グローバルシェア20%・営業利益200億円という当期1.5倍の数値目標を3年で追います。「腰を据えて専門性を磨ける環境」と「少数精鋭で攻めの数値目標を背負う環境」の両面があり、長期定着できるかは「与えられた専門領域をやり切る力」と「コンパクト組織だからこそ求められる広い守備範囲」の両立に左右されます。

今から学ぶべき分野

有報が示す投資方針から、ピジョンで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 中国事業のプレミアム化・LTV拡大 | 中国マーケティング×EC運営×データ分析 | HSK 4級取得、Tmall・JD.com等中国EC各社のIRを月1で読む、Google Analytics個人認定資格 |

| 米州・欧州での哺乳器売上倍増 | グローバルブランドマネジメント×専門家マーケティング | コトラー『マーケティング原理』通読、英語TOEIC 800点、北米育児用品市場のレポートを四半期ごとに確認 |

| 基幹商品集中とエイジアップ(LTV拡大) | 顧客生涯価値(LTV)×製品ロードマップ設計 | 簿記3級取得、IR説明会資料を月1社ぶん読み込む、有報の投資セクションの読み方を実践 |

| 投資判断・財務指標の理解 | ROE・ROIC・営業利益率の読み方 | 有報の読み方完全ガイドを1周、ピジョン×ユニ・チャーム×花王のROEを比較 |

有報の限界として、職場環境や社風に関する定性的な情報は含まれていません。中国事業現地の雰囲気や、ランシノ事業の北米拠点での働き方、第9次中計のスタート時の組織風土については、OB/OG訪問や説明会で直接確認することをお勧めします。

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ピジョンの面接── 「なぜピジョンを志望するのか」と聞かれたとき

御社の有報を拝見し、中国事業のセグメント利益104億円が全セグメント最大、利益シェア62.7%・利益率25.5%という高い収益力に注目しました。日本の哺乳びんメーカーというイメージとは異なる、中国を利益の柱としたグローバル育児用品企業としての実態に強く惹かれています。第9次中計で「収益性を伴う持続的成長」へ舵を切り、米州・欧州事業の哺乳器売上倍増や、10年後の哺乳器グローバルシェア20%という野心的な目標を掲げている点にも共感しています。プレミアム化×LTV拡大というアプローチで出生数減少という構造的課題に向き合う事業に、自分の経験と関心を重ねて貢献したいと考えています。

ピジョンの面接── 「ピジョンが直面する課題をどう見るか」と聞かれたとき

最大の課題は、世界的な出生数減少という構造的逆風と、セグメント利益の62.7%を中国事業に依存する集中構造の2点だと理解しています。御社はこれに対して、プレミアム化・エイジアップ・LTV拡大で1人あたりの支出を高める戦略と、米州・欧州事業の哺乳器売上倍増で利益源を分散させる戦略を有報で同時に打ち出されています。また、2024年の不適切取引事案を踏まえてガバナンスを立て直した上で第9次中計をスタートされた経緯も拝見しました。新卒として入社する立場では、コンパクト経営の中で専門領域を持ちつつも、ガバナンスへの感度を高く保つ姿勢が求められると認識しています。

面接で伝えるべき3つの軸

- 志望分野とピジョンのセグメント実績を1対1で結びつける。中国・米州欧州・基幹商品(R&D)のどの賭けに共感するかを、設備投資・R&D費・利益率の数字で裏付けて語る

- 「出生数減少と中国集中」を理解した上で語る。構造的逆風を直視した上で、プレミアム化・LTV拡大・地域分散という対応策に共感する姿勢を示す

- 不適切取引事案とガバナンス立て直しにも触れる。第8次中計から第9次中計への転換背景を含めて語ることで、PRに依存しない多角的判断ができる姿勢を示す

逆質問の例

- 「第9次中計で10年後の哺乳器グローバル市場シェア20%を目標に掲げられていますが、米州・欧州事業での哺乳器売上倍増に向けて新卒にはどのようなキャリアパスを想定されていますか」

- 「中国事業の利益率25.5%は日本事業の3.6倍ですが、シンガポール事業(21.6%)でも同様の高収益化が進んでいます。ASEAN・インド市場の成長戦略における中期的な優先順位を伺いたいです」

- 「2024年の不適切取引事案を踏まえて第9次中計をスタートされましたが、ガバナンス・コンプライアンス体制の立て直しが現場の業務にどのように反映されているかを教えてください」

避けるべきこと: 「赤ちゃんが好きだから」「ベビー用品メーカーで働きたい」など、有報の数値に基づかない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはピジョンが何に賭けているかと、その賭けの裏側にあるリスクです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ピジョンはセグメント利益の62.7%(104億円)を中国事業が稼ぎ、中国の利益率25.5%は日本事業7.1%の3.6倍。「日本の哺乳びんメーカー」のイメージとは異なる「中国が利益の柱のグローバル企業」として理解する必要がある

- 第9次中計(2026〜2028年)で売上1,250億円・営業利益200億円(当期131億円の1.5倍)・ROE14.9%を目標。10年後の哺乳器グローバル市場シェア20%という長期ビジョンが基幹商品集中投資の根拠

- 強みの裏側には4つのリスク──出生数減少・中国利益集中・2024年不適切取引事案・海外売上比率66.7%の為替原材料リスク。第9次中計はガバナンス立て直しを経て「攻め」へ転換するフェーズ

次のアクション →

- 面接対策を一気に深めたい方は → ピジョンのES・面接対策

- 他社と比較したい方は → ユニ・チャームの企業分析・花王の企業分析

- 業界全体を俯瞰したい方は → 化粧品業界の将来性比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。