コーエーテクモを「信長の野望と三國志の歴史ゲーム会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、エンタテインメント事業1つで報告3セグメント利益の97.0%を稼ぎ、その下で経常利益570億円と連結営業利益372億円の差198億円(経常利益の34.8%)が金融資産運用による営業外収益として表れる、極めて『集中エンタメ×投資有価証券』寄りの収益構造が読み取れます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

コーエーテクモホールディングス(3635)は、信長の野望・三國志・無双シリーズなどの独自IPを軸に、コンソール・PC・モバイルでゲームを開発販売しつつ、現預金や換金性の高い有価証券・複合金融商品を国内外株式・債券で運用するエンタメ+投資複合型の持株会社です。カプコンが「自社IPをデジタル1事業に84.2%集中させる高収益型」、スクウェア・エニックスが「4セグメントに利益分散する『量から質』転換中のコンテンツ持株会社」だとすれば、コーエーテクモは「独自IP集中エンタメ×投資有価証券で稼ぐ二段ロケット型」で、親世代の「信長と三國志の会社でしょ」というイメージは半分正解で、残り半分にKATANA ENGINEと営業外198億円の運用益が隠れています。

この記事のデータは株式会社コーエーテクモホールディングスの有価証券報告書(2026年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社コーエーテクモホールディングス 有価証券報告書 2026年03月期 主要な経営指標等の推移

コーエーテクモのビジネスの実態|何で稼いでいるのか

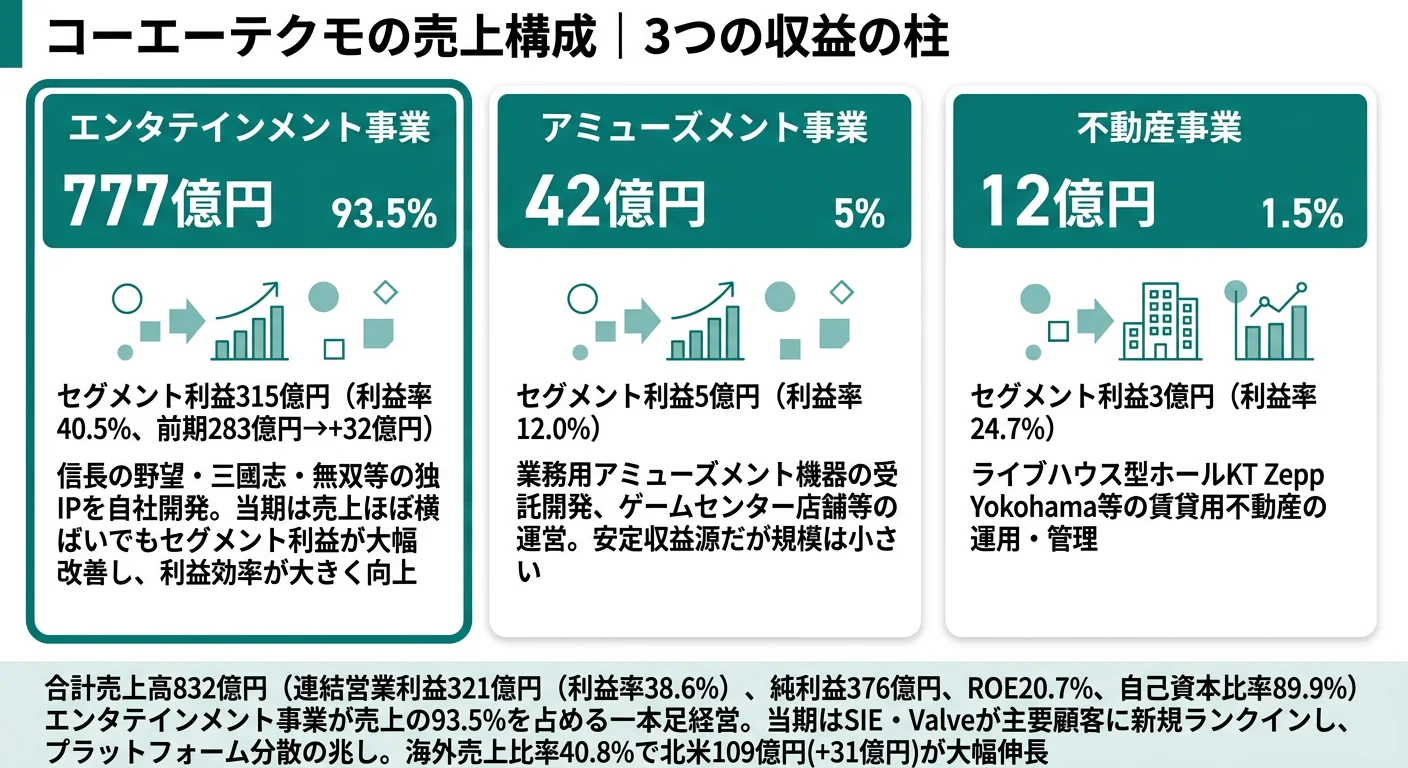

結論を先に示すと、コーエーテクモは『エンタテインメント事業』『アミューズメント事業』『不動産事業』の3報告セグメント+その他事業(ベンチャーキャピタル等)の体制で、外部売上884億円のうちエンタメが93.0%・報告3セグメント利益378億円のうち97.0%を同事業が稼ぐ集中構造です。「コーエーテクモ=歴史シミュレーションのゲーム会社」というイメージは利益面でも正確で、残りの3%を補完する程度のアミューズメント・不動産が並びます。一方、見落とされがちなのは経常利益570億円のうち198億円(34.8%)が金融資産運用による営業外収益である点で、ゲーム単体では捉えきれない『二段ロケット』の収益構造を持ちます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 売上構成比 | セグメント利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| エンタテインメント事業 | 822億円 | 93.0% | 366億円 | 44.6% | 97.0% |

| アミューズメント事業 | 48億円 | 5.4% | 8億円 | 16.8% | 2.1% |

| 不動産事業 | 13億円 | 1.5% | 3億円 | 25.2% | 0.9% |

| その他事業 | 0.75億円 | 0.1% | -6億円 | – | – |

出典: 株式会社コーエーテクモホールディングス 有価証券報告書 2026年03月期 セグメント情報(外部顧客への売上高ベース、利益シェアは報告3セグメント計377.72億円ベース。連結営業利益はその他事業-6.04億円を含めた371.68億円)

pie title セグメント別売上構成(2026年03月期・外部売上)

"エンタテインメント事業" : 82239

"アミューズメント事業" : 4782

"不動産事業" : 1296

"その他事業" : 75

外部売上の93.0%・利益の97.0%をエンタメ事業1つで稼ぐ構造は、ゲーム業界の中でも際立つ集中度です。アミューズメント(スロット・パチンコ機器の受託開発、ゲームセンター運営)と不動産(KT Zepp Yokohama等の賃貸運営)は規模・利益貢献ともに小さく、「IPコンテンツ単体に賭ける」会社の姿が読み取れます。ここからは利益貢献が圧倒的に大きいエンタメ事業を中心に、3セグメントを深掘りします。

エンタテインメント事業|独自IP×KATANA ENGINEの集中型

エンタテインメント事業は外部売上822.39億円・前年比+5.8%、セグメント利益366.42億円・前年比+16.4%、利益率44.6%でコーエーテクモの収益基盤です。信長の野望・三國志・無双シリーズ等の独自IPを軸に、コンソール・PC・オンライン・モバイルへの多方面展開を進めています。R&D費115.78億円は全額が同事業に計上され、自社ゲームエンジン『KATANA ENGINE』の継続的な技術強化と、AI技術やグラフィック表現の高度化を中心とした先端技術研究に投じられています。一部タイトルでは汎用ゲームエンジンも活用し、開発効率と品質向上の両立を目指しています。当期は売上前年比+5.8%に対しセグメント利益は+16.4%と利益効率が大きく改善し、利益率も前期40.5%から44.6%へ4ポイント以上上昇しました。経営戦略には「コーエーテクモのIPを作る力・売る力・生かす力・支える力を強化することで、世界中のユーザーにとって魅力ある高い品質のIPを創造し、その価値を最大化」が明記されています。

アミューズメント事業|スロット・パチンコと施設運営の補完事業

アミューズメント事業は外部売上47.82億円・前年比+15.2%、セグメント利益8.02億円・前年比+60.4%、利益率16.8%。業務用アミューズメント機器(スロット・パチンコ)の受託開発と、ゲームセンター店舗等の運営を行う事業です。経営戦略には「スロット・パチンコ、アミューズメント施設それぞれの分野において、既存事業の改善と新規施策を進め、持続的な成長を目指します」と明記されています。当期は前期売上比+15.2%・利益比+60.4%と、規模は全体の5.4%と小さいものの、既存事業の改善と新規施策が数字で結果を出しました。IPを別チャネルで活用するパチスロ事業は他のゲーム会社(カプコン・コナミ等)と同じ業界構造を持ちます。

不動産事業|KT Zepp Yokohamaの安定運用

不動産事業は外部売上12.96億円・前年比+5.2%、セグメント利益3.27億円・前年比+7.6%、利益率25.2%。賃貸用不動産の運用・管理を担い、ライブハウス型ホール『KT Zepp Yokohama』等の高稼動率維持で安定収益を実現しています。経営戦略には「物件管理の向上に取り組み、ライブハウス型ホールKT Zepp Yokohama等の高稼動率維持によって安定収益を実現します」と明記されています。規模は全体の1.5%でゲーム会社の本業からは離れますが、エンタメと結びついた不動産活用としてユニークなポジションです。

5期間の業績推移を見ると、売上は728億円(4期前)→784億円→846億円→831億円→884億円と回復基調で当期は最高水準を更新。純利益は354億円→309億円→338億円→376億円→428億円と当期は前期376億円から+13.8%増益と過去最高を更新。自己資本比率は62.6%→67.4%→71.1%→89.9%→86.7%と前期比では新社屋取得で若干低下したものの、依然としてほぼ無借金水準を維持。ROE18.6%・EPS131.77円。総資産は3,137億円で前期の2,098億円から+49.5%増加し、うち203.87億円は新社屋(横浜シンフォステージ)の土地・建物取得によるものです。

エンタメ97.0%集中と営業外収益34.8%はトレードオフ。連結営業利益率42.1%という業界突出の収益性は、エンタメ事業の利益366億円(報告3セグメント利益シェア97.0%)が押し上げた結果です。一方で、経常利益570億円と連結営業利益372億円の差198億円は金融資産運用による営業外収益で、これは経常利益の34.8%を占めます。配属次第で「独自IP×KATANA ENGINEの中心で攻める」開発キャリアと「コーポレートファイナンス機能を担う」経営企画/財務キャリアでは経験値が大きく変わります。「ゲーム会社で安定収益」を志望理由にする前に、自分が事業側/運用側のどちらで働きたいのかを言語化しておくことが、面接で問われる前提条件です。

では、この『独自IP集中×投資有価証券』モデルは次の数年で何に賭けることで強化されるのか。続く章で投資の中身を見ていきます。

コーエーテクモは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。コーエーテクモの場合は、R&D費115.78億円・設備投資245.55億円(うち新社屋関連223.24億円)・第4次中期経営計画の3カ年累計営業利益1,000億円目標が、エンタメ事業・営業外収益・経営基盤刷新にどう振り分けられるかを見ると、何に賭けているかが立体的に読み取れます(投資セクションの読み方ガイド)。

| 賭けの領域 | 定量的根拠(2026年03月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| エンタメ事業×独自IP×KATANA ENGINE | エンタメ利益366億円(前年比+16.4%)/利益率44.6%/報告3セグメント利益シェア97.0%/R&D 115.78億円全額集中 | 中長期(第4次中計3カ年の1年目) | 報告3セグメント利益の97.0%を担う収益エンジン |

| 営業外収益による『二段ロケット』運用 | 経常利益570億円-連結営業利益372億円=198億円(経常利益の34.8%)/総資産3,137億円・自己資本比率86.7% | 中長期(金融環境の変化に対応しながら継続) | 単年度のタイトル変動を吸収する安定収益基盤 |

| 第4次中計1,000億円+横浜シンフォステージ | 3カ年累計営業利益1,000億円以上/単年度400億円再挑戦/令和7年6月新CEO・独立社外取締役過半数/令和8年4月から横浜シンフォステージ稼働/連結年間総配分性向50% | 2026年3月期から3カ年中期計画(当期は1年目) | FY2026の連結営業利益372億円から3年累計1,000億円水準への引き上げ |

出典: 株式会社コーエーテクモホールディングス 有価証券報告書 2026年03月期 経営方針/セグメント情報/研究開発活動

賭け1: エンタテインメント事業|信長・三國志・無双等の独自IPと自社ゲームエンジン

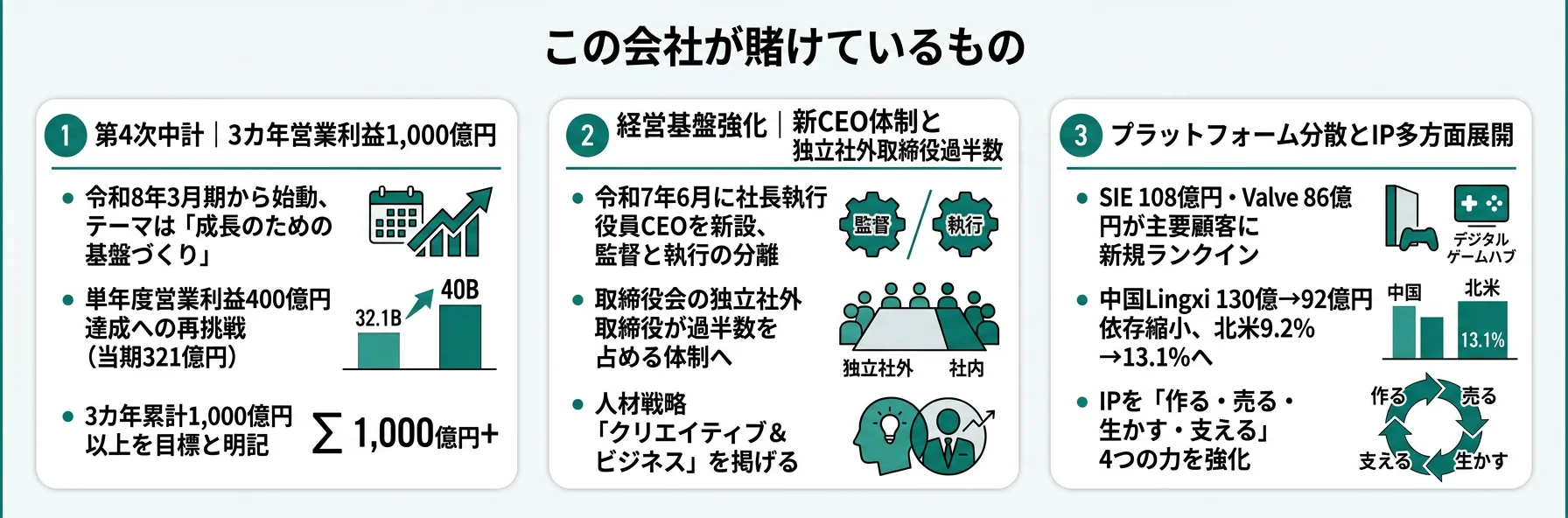

エンタテインメント事業のR&D費115.78億円は全額が同事業に集中投下され、自社ゲームエンジン『KATANA ENGINE』を中核技術に据えています。経営戦略には「自社のゲームエンジン『KATANA ENGINE』の継続的な技術強化を図り、特にグラフィック表現の高度化を進める一方、一部タイトルにおいては汎用ゲームエンジンも活用し、開発効率と品質向上の両立を目指しています」「『KATANA ENGINE』の自動生成技術の高度化に加え、各プロジェクトの予算管理の徹底や、生成AI等の技術活用による生産性向上を図っております」と明記され、AAA水準への品質向上と生成AI活用の両立が経営課題として掲げられています。事業戦略では「新規IP・ジャンルへのチャレンジによる成長と、既存IP及び協業による安定的な成長を実現し、成長性と収益性を両立した確度の高い事業ポートフォリオを構築します」「コンソール・PC分野、オンライン・モバイル分野、ゲームIPの多方面展開への積極的な投資」が明記されています。当期の主要顧客はApple Inc. 110.51億円、Valve Corporation 93.52億円、Lingxi Games(中国)91.13億円の3社で開示され、Steam・海外モバイル・中国モバイル経由の収益が並びます。前期に開示されていたソニー・インタラクティブエンタテインメント108.39億円とGoogle 83.96億円は当期は10%閾値未満に外れ、顧客構成の変化も読み取れます。中長期では「世界のデジタルエンタテインメント企業の中で営業利益額世界トップ10入り」を目指すと明示されました。

独自IP志向での行動 → 自分が長く向き合いたいIPを1つ決め、そのIPがFY2026/3にどの形態(ナンバリング新作/IP協業/コラボレーション/IP許諾)で展開されたかを言語化しましょう。カプコンの有報分析と比較すると、カプコンの『RE ENGINE×カタログIP再販ループ』と、コーエーテクモの『KATANA ENGINE×歴史/アクション独自IP』の違いが鮮明になります。

賭け2: 営業外収益による安定運用|投資有価証券で稼ぐ『二段ロケット』モデル

経常利益570.00億円と連結営業利益371.68億円の差198.32億円は、主に金融資産運用による営業外収益(受取利息・有価証券利息・配当金等)です。経常利益の34.8%を運用益が占める構造は、ゲーム業界では極めて特異なポジションを示します。事業等のリスク欄(5)には「当社グループでは、エンタテインメント事業等の開発投資、事業投資に対処するために、安全かつ効率的な資金運用を目的とした現預金や換金性の高い有価証券を保有する他、一部について高い利回りで運用することを目的として、株式、債券、デリバティブを組み込んだ複合金融商品等への投資を行っております」と明記されています。経営戦略には「営業外収支では、金融環境の変化に対応しながら安定した運用を行ってまいります。令和7年度からは、株式会社コーエーテクモコーポレートファイナンスにグループファイナンス機能を集約し、資金の効率性を高めております」とあり、運用機能を専門子会社に集約しました。総資産3,136.62億円・自己資本比率86.7%という財務基盤がこの運用枠を支えており、前期の総資産2,098億円から+49.5%増加した主因は、令和8年4月から本格稼働した横浜シンフォステージへの新社屋取得203.87億円です。

コーポレートファイナンス志向での行動 → 経営企画・財務・アセットマネジメントに関心がある人にとって、営業外198億円は「ゲーム会社の中の運用機能」という稀有な居場所を意味します。就活生のための有報の読み方ガイドで財務諸表の構造を押さえると、営業利益と経常利益の差が示すビジネスモデルの違いが理解できます。

賭け3: 第4次中期経営計画|3カ年累計営業利益1,000億円と横浜シンフォステージ稼働

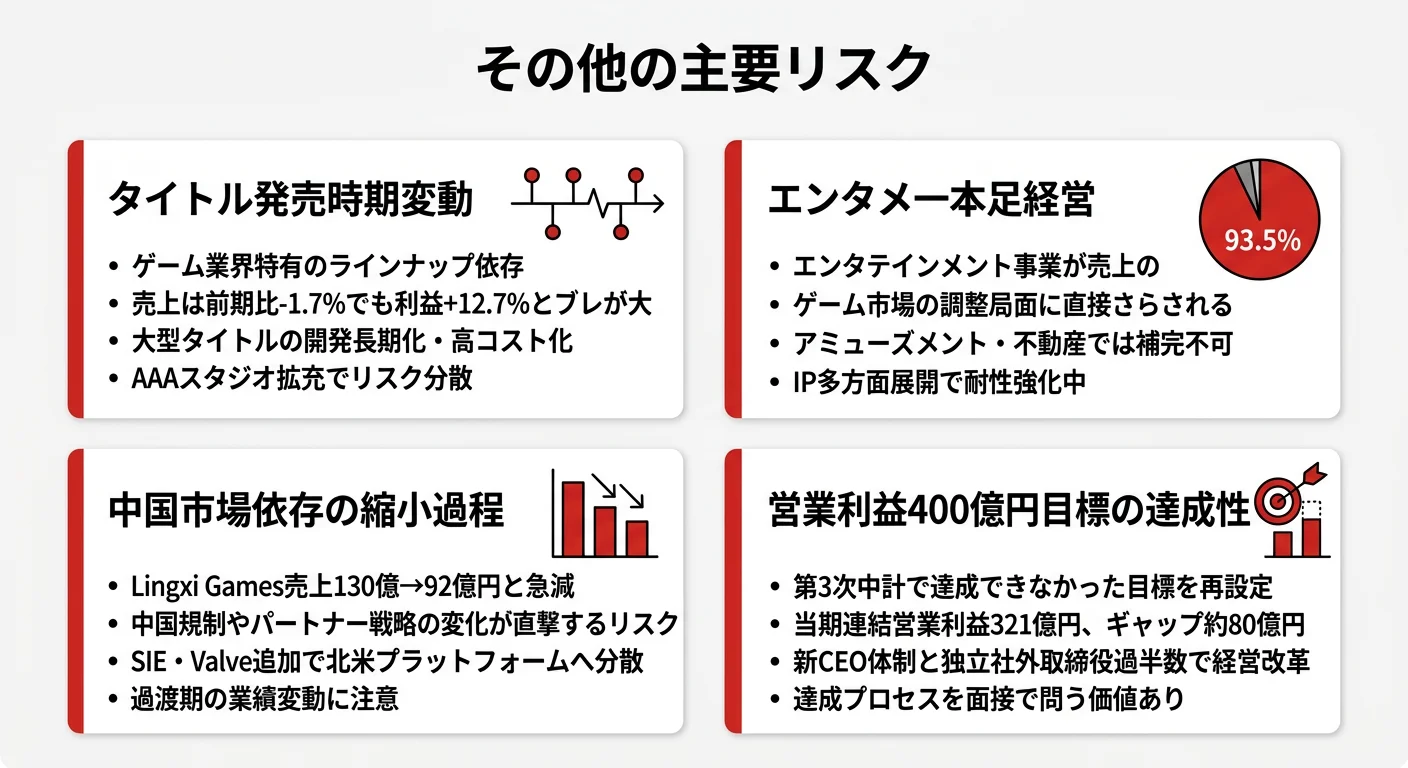

第4次中期経営計画(2026年3月期から3カ年)は、中長期でのグローバルでの飛躍に向けた「成長のための基盤づくり」をテーマに、新たな経営体制で臨んでおり、当期はその1年目にあたります。経営戦略には「令和8年3月期より開始した3カ年の第4次中期経営計画では、3カ年累計の営業利益1,000億円以上を計画するとともに、第3次中期経営計画の目標であった単年度の営業利益400億円達成に再挑戦しています」「令和7年6月に当社グループの業務執行の最高責任者として新たに社長執行役員CEOを設けるとともに、取締役会において独立社外取締役が過半数を占める体制に移行しております」と明記されており、新CEO体制と独立社外取締役過半数体制はすでに実行フェーズに入っています。3つの柱は「経営基盤強化(人的資本・ガバナンス)」「事業戦略」「キャッシュアロケーション(成長投資・利益還元)」で、人材戦略は「クリエイティブ&ビジネス 新しい面白さを実現するクリエイター&成長性と収益性を実現するビジネスパーソン」を掲げています。人的資本への投資として「令和8年4月より新オフィスとして横浜シンフォステージの利用を本格的に開始する」と明記され、そのための土地・建物取得203.87億円がすでに実行されています。利益還元方針は「配当金に自社株買付けを加えた連結年間総配分性向50%、あるいは1株当たり年間配当50円」。次期(令和9年3月期)業績予想は売上900億円(前年比+1.8%)・営業利益320億円(同13.9%減)・経常利益420億円(同26.3%減)・純利益310億円(同27.6%減)で、開発費や販売費、人的資本への投資増加を保守的に織り込む先行投資フェーズの見通しです。

ガバナンス改革志向での行動 → 経営企画・人事から監督と執行の分離フェーズに乗りたい人は、第4次中計の3つの柱(経営基盤強化/事業戦略/キャッシュアロケーション)のどこに自分の関心が乗るかを語れるよう整理しましょう。エンタメ4社比較で他社の経営体制と並べると、独立社外取締役過半数体制の意味が立体的に見えます。

ただし、賭けの裏側にはコーエーテクモ自身が有報で開示するリスクが必ず存在します。次章で見ていきます。

コーエーテクモが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。コーエーテクモの開示の中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 人材確保・育成リスク|採用競争激化と知識集約型事業の前提

有報の事業等のリスク欄(1)には「ゲーム開発は知識集約型の事業であり、生成AIの利活用が進む中においても、優秀な人材を確保することは競争力の維持、向上に必要不可欠です。国内でさらに加速する少子化や需給状況の逼迫による労働市場全体での採用活動の活発化が見られ、新卒を中心としながら経験者採用にも力を入れ、多様な能力・価値観を持つ人材の採用に取組む当社グループにとってリスクが高まっていると認識しております」「採用競争の激化や人材流動化に十分対応できなかった場合、特に当社グループの長期的な業績に影響を与える可能性があります」と明記されています。経営戦略には「新卒採用を中心に年200人以上の人材採用を継続して行っており、当社グループの人材育成方針に基づき、クリエイティビティとビジネスの両面に秀でた人材の育成を進めております」とあり、新卒中心の長期育成型で人的資本経営を推進する方針です。当期は連結従業員数が前期2,684人から2,835人へ+151人、単体平均年間給与も前期793.93万円から903.53万円へ+13.8%上昇するなど、人的資本投資が急拡大しました。新卒で入社すれば、KATANA ENGINEや汎用エンジン上での技術蓄積と生成AI活用の両立が期待される一方、AAA水準への品質向上という会社全体のチャレンジに巻き込まれることを覚悟する必要があります。

リスク2: 保有有価証券の評価損リスク|金融市場と連動する経常利益

有報の事業等のリスク欄(5)には「当社グループでは、エンタテインメント事業等の開発投資、事業投資に対処するために、安全かつ効率的な資金運用を目的とした現預金や換金性の高い有価証券を保有する他、一部について高い利回りで運用することを目的として、株式、債券、デリバティブを組み込んだ複合金融商品等への投資を行っております。なお、当社グループが利用するデリバティブは、デリバティブを組み込んだ複合金融商品のみであります」「運用の意思決定やポートフォリオの設定は内部統制に基づく社内規程に従って行いリスクの管理に努めておりますが、株式及び債券市場、為替相場、経済情勢等が急激に変動した場合、保有する有価証券の減損や評価損が発生し、当社グループの経営成績や財政状態に影響を与える可能性があります」と明記。経常利益570.00億円のうち198.32億円(34.8%)が金融資産運用に依存する構造は、ゲーム会社では珍しいリスクの取り方です。市場急落時には経常利益の振れ幅が大きくなる構造が組み込まれており、令和7年度に設立された株式会社コーエーテクモコーポレートファイナンスがグループファイナンス機能を集約してリスク管理を強化する流れです。

リスク3: 海外事業展開と為替・地政学リスク|売上の44.5%が海外

有報のエンタテインメント事業のリスク欄(5)には「当社グループは、海外での事業展開を積極的に進めておりますが、各国における法規制の変更や政治・社会情勢の不安定化等の地政学的リスクが存在しております」「海外売上高も大きな割合を占めており、為替相場の変動、特に円高の進行は当社グループの経営成績に影響を与える可能性があります」と明記されています。FY2026/3の海外売上比率は44.5%(北米13.1%・欧州8.2%・アジア他23.1%)で、前期の40.8%から3.7ポイント拡大しました。主要顧客はApple Inc.110.51億円、Valve Corporation 93.52億円、Lingxi Games(中国)91.13億円で開示され、前期にトップだったApple(146.59億円)は縮小、代わりにValveがランクを上げた形。前期に開示されていたソニー・インタラクティブエンタテインメント108.39億円とGoogle 83.96億円は当期は10%閾値未満で個別開示から外れました。経営戦略には「中東・北アフリカ地域への展開を進めているほか、今後はインド・東南アジア等の成長市場も視野に入れたグローバルマーケティング戦略を推進」「将来的には自社でグローバルパブリッシングを担える体制の構築を目指し、マーケティング部門の体制強化及び人材拡充を進めております」と新興市場への拡張と自社パブリッシング体制の構築も明記されています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、「なぜそのリスクを受け入れた上でコーエーテクモを志望するのか」を語る材料に使ってください。有報のリスク欄の読み方ガイドで、リスク開示の構造を押さえておくと、面接の返答に厚みが出ます。

ここまでの内容を踏まえて、コーエーテクモがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたコーエーテクモの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するコーエーテクモの特徴 | 詳しく見る |

|---|---|---|

| 独自IP・自社エンジン志向 | KATANA ENGINEとR&D 115.78億円が全額エンタメ事業に集中 | → 本記事の賭け1 |

| コーポレートファイナンス志向 | 営業外収益198億円・経常利益34.8%・コーエーテクモコーポレートファイナンス | → 本記事の賭け2 |

| 経営改革・ガバナンス志向 | 第4次中計1,000億円・新CEO体制・独立社外取締役過半数・横浜シンフォステージ稼働 | → 本記事の賭け3 |

| 業績の安定を最優先する人 | エンタメ97.0%集中+運用益34.8%で経常利益が金融市場とも連動 | → 本記事のリスク2 |

合いそうな人

- 信長の野望・三國志・無双シリーズ等の独自IPを長期で『育て続ける』モデルに共感する人(エンタメ事業利益シェア97.0%)

- 自社ゲームエンジンKATANA ENGINEと汎用ゲームエンジンの両方を使い分けて、AAA水準の品質と生成AI活用の両立に挑みたい開発志望者

- コンソール・PC・モバイルにマルチプラットフォーム展開し、海外売上44.5%でグローバルにIPを届けたい人

- 営業外収益198億円が示すコーポレートファイナンス機能(コーエーテクモコーポレートファイナンス)に関心がある経営企画・財務志望者

- 第4次中計の新CEO体制・独立社外取締役過半数・横浜シンフォステージ稼働という基盤刷新期に、人事・経営企画から改革に乗りたい人

合わないかもしれない人

- ゲーム以外の幅広い事業(複数事業を横断するコングロマリット)でキャリアを築きたい人 → バンダイナムコの有報分析

- 数千人規模以上の組織でじっくり異動したい人(連結2,835人で同業大手より小規模)

- アミューズメント事業(スロット・パチンコ・ゲームセンター)に心理的抵抗がある人(売上5.4%・利益2.1%でも事業として継続)

- 業績の単年度安定を最優先する人 → タイトル投入時期で売上が振れる構造に加え、金融資産運用が経常利益34.8%で市場変動の影響を受ける。デジタル1事業に利益84.2%を集中させる安定型のカプコン(利益率48.9%)と対極のポジションを取ることを踏まえた志望動機が必要

従業員データ

コーエーテクモの従業員データも判断材料になります。連結従業員数は2,835人(前期比+151人)で、持株会社単体は121人。実際の開発は事業子会社(コーエーテクモゲームス等)が担うホールディングス体制です。平均年齢38.8歳・平均勤続年数9.8年・平均年間給与903.53万円(単体)で、前期の平均給与793.93万円から+13.8%と大きく上昇しました。新卒採用中心に年200人以上の継続採用が経営戦略に明記されています。中期経営計画の人材戦略は「クリエイティブ&ビジネス 新しい面白さを実現するクリエイター&成長性と収益性を実現するビジネスパーソン」を掲げ、クリエイターと経営の両素養を持つ人材を育成する方針です。

出典: 株式会社コーエーテクモホールディングス 有価証券報告書 2026年03月期 従業員の状況

平均年収904万円・勤続9.8年の裏側は、持株会社121人と連結2,835人の構造差。有報の平均年齢38.8歳・平均勤続9.8年・平均年間給与903.53万円は持株会社単体の121人の数字で、実際にゲーム開発を担う連結2,835人の事業子会社(コーエーテクモゲームス等)とは数字が異なります。「連結2,835人で平均年収904万円」と早合点せず、「持株会社121人の数字」と「事業子会社の実態」を分けて理解するのが正確です。一方で、単体給与が前期比+13.8%上昇し勤続9.8年・新卒中心年200人以上採用という方針は、カプコン(勤続11.2年・離職率2.6%)と並ぶ長期就業+人的資本投資型の環境を示します。「腰を据えて10年同じIPに取り組みたい」のか「3〜5年単位で複数のIPを経験したい」のかを言語化しておくと、配属先選択でブレません。

今から学ぶべき分野

有報が示す投資方針から、コーエーテクモで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| KATANA ENGINEとR&D 115.78億円の集中 | C++・3Dグラフィックス・レンダリング・シェーダーの基礎 | 個人開発でUnreal Engine/Unity/自作エンジンを触り、レンダリング基礎書籍を読む。有報の投資セクションの読み方も実践 |

| 海外売上44.5%とグローバル展開 | 英語(ビジネスレベル)・海外ゲーム市場の動向 | TOEIC800以上、Steam・米欧ゲームメディアと中国ゲーム市場を月1で巡回しタイトルの動向を追う |

| 独自IPの多方面展開(コンソール・PC・モバイル) | プラットフォーム特性・移植/最適化技術 | PS5/Xbox Series/Switch 2/Apple端末の各特性を整理、クロスプレイ・モバイル移植の事例研究 |

| 生成AIを開発フローに取り込む | 生成AI活用の基礎(プロンプト設計・自動生成技術) | Copilot/Stable Diffusion/音声・翻訳AI等を触り、KATANA ENGINEの自動生成技術がどこに使われうるかを想像する |

| 営業外収益による『二段ロケット』運用 | コーポレートファイナンス・有価証券運用の基礎 | 簿記2級/FP2級/証券アナリスト基礎、ポートフォリオ理論・財務諸表の読み方を学習 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

コーエーテクモの面接── 「なぜカプコンではなくコーエーテクモか」と聞かれたとき

有報のセグメント情報を拝見し、カプコンが自社IPをデジタル1事業に84.2%集中させる利益率48.9%の高収益型であるのに対し、コーエーテクモはエンタメ事業1つで報告3セグメント利益の97.0%・利益率44.6%を稼ぐ集中構造であると理解しました。さらに経常利益570億円のうち198億円(34.8%)が金融資産運用による営業外収益で、ゲーム×投資有価証券の二段ロケット型モデルを持っています。私は信長の野望・三國志・無双シリーズに長く触れてきた経験から、独自IPをKATANA ENGINEと汎用エンジンで磨きながらAAA水準の品質と生成AI活用の両立に挑むコーエーテクモのモデルに共感し、志望しました。

コーエーテクモの面接── 「営業外収益198億円のリスクをどう見るか」と聞かれたとき

有報の事業等のリスク欄(5)には「安全かつ効率的な資金運用を目的とした現預金や換金性の高い有価証券を保有」「一部について高い利回りで運用することを目的として、株式、債券、デリバティブを組み込んだ複合金融商品等への投資」「株式及び債券市場、為替相場、経済情勢等が急激に変動した場合、保有する有価証券の減損や評価損が発生」と明記されています。実際にFY2026/3は経常利益570億円のうち198億円が営業外収益で、経常利益の34.8%が金融資産運用に依存する構造です。一方で対応策として、令和7年度に設立された株式会社コーエーテクモコーポレートファイナンスにグループファイナンス機能を集約し、運用の効率性を高める方針が経営戦略に明記されています。総資産3,137億円・自己資本比率86.7%という財務基盤がこの運用枠を支えており、開発投資・事業投資のための『安全かつ効率的な資金運用』が会社のリスク許容度の前提になっていると理解しています。私は◯◯の経験から、エンタメ事業とコーポレートファイナンスの両軸で会社の収益基盤を支える仕事に関心があります。

面接で伝えるべき3つの軸

- 志望事業とセグメント実績を1対1で結びつける。エンタメ(利益率44.6%・利益シェア97.0%)/アミューズメント(利益率16.8%)/不動産(利益率25.2%)/コーポレートファイナンス(営業外収益198億円)のうち、自分が選ぶ理由を有報の数値で裏付ける

- 『独自IP×KATANA ENGINE』を新規IP・既存IP協業の両軸で裏付ける。R&D 115.78億円全額がエンタメ集中で、コンソール・PC・モバイル・中東/北アフリカへの展開が並走する点と、生成AI活用による生産性向上を語ると抽象論にならない

- 営業利益率42.1%の強みと営業外34.8%のリスクをセットで語る。強みだけでなく金融市場連動性のリスクも引用することで、PRに依存しない判断ができる姿勢が伝わる

逆質問の例

- 「有報でKATANA ENGINEがエンタメ事業のR&D 115.78億円全額を担う基盤と読み取りましたが、新卒エンジニアがエンジン開発・タイトル開発・先端技術研究のどこに配属されるかはどう決まり、どのようなキャリアパスがありますか」

- 「経常利益570億円と連結営業利益372億円の差198億円が金融資産運用の営業外収益と理解しました。令和7年度に設立された株式会社コーエーテクモコーポレートファイナンスでは、新卒社員も運用業務やグループ財務に関わる機会はありますか」

- 「第4次中期経営計画1年目にあたる当期は、連結従業員が+151人・単体給与が+13.8%上昇し、令和8年4月からは横浜シンフォステージ新オフィスも稼働しました。新卒社員がこの経営基盤刷新のフェーズに貢献するためには、どのような姿勢や経験が求められるとお考えでしょうか」

避けるべきこと: 「平均年収904万円が高い」など、有報の給与データだけに言及する志望理由です。903.53万円は持株会社単体(121人)の数字で、実配属の事業子会社(コーエーテクモゲームス等)とは異なります。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- コーエーテクモは3報告セグメント+その他事業の体制で、エンタメ事業が外部売上93.0%・報告3セグメント利益シェア97.0%を占める集中構造。利益率44.6%・連結営業利益率42.1%という高収益性は信長/三國志/無双等の独自IPと自社ゲームエンジンKATANA ENGINEに支えられる

- 経常利益570億円と連結営業利益372億円の差198億円(経常利益の34.8%)が金融資産運用による営業外収益。総資産3,137億円・自己資本比率86.7%という財務基盤の上で、令和7年度に設立された株式会社コーエーテクモコーポレートファイナンスがグループファイナンス機能を集約する『二段ロケット型』モデル

- 強みの裏側には3つのリスク──新卒中心の人材確保競争(当期+151人・給与+13.8%)/保有有価証券の評価損で経常利益が金融市場と連動(複合金融商品含む)/海外売上44.5%の為替・地政学。第4次中計1年目、1,000億円・横浜シンフォステージ稼働・ガバナンス改革の覚悟をセットで語れる就活生が評価される

次のアクション →

- 面接対策を一気に深めたい方は → コーエーテクモの面接対策記事

- 他社と比較したい方は → カプコンの有報分析 ・ スクウェア・エニックスの有報分析

- 業界全体を俯瞰したい方は → エンタメ業界の俯瞰比較

本記事は有価証券報告書(2026年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。