キーエンスを「高年収で知られるセンサーメーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、海外売上比率は64.8%で米国は前年比+15.7%、しかも経営陣が「大きな成長余地がある」と明記し、オーガニック成長一筋だった会社がM&Aに初めて言及しています。あなたが海外直販モデルとM&A言及の意味を結びつけて語れれば、他の就活生とは明確に差がつきます。

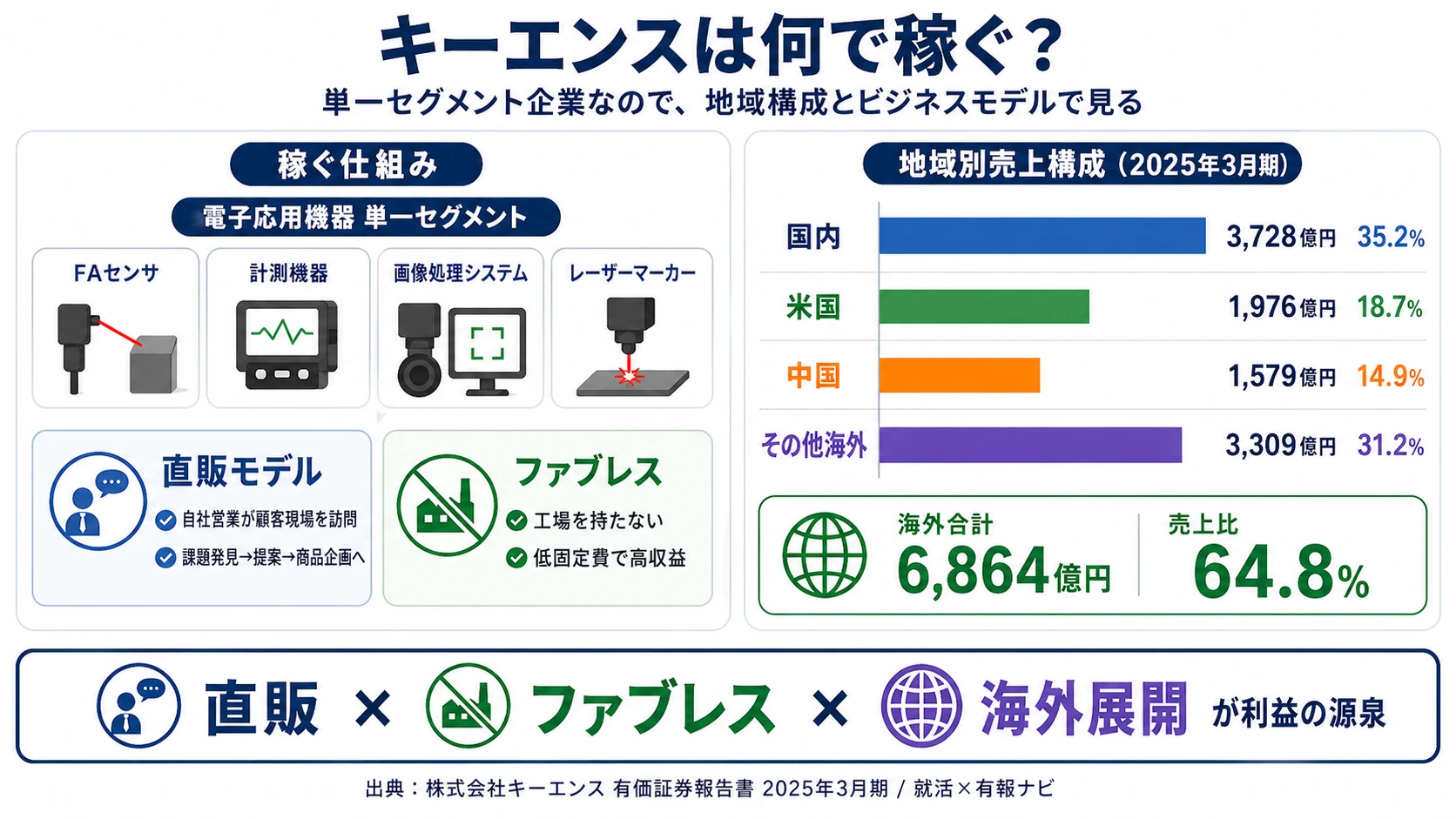

キーエンス(6861)は、FA(ファクトリーオートメーション)向けのセンサ・計測機器・画像処理システム・レーザーマーカー等を開発し、全量を自社営業が顧客に直接販売する電子応用機器メーカーです。同じFA領域のファナックが工作機械用ロボット本体を作る会社なら、キーエンスは工程の状態を「測る」ことで価値を生み出す会社で、親世代が「年収が高いセンサー屋さん」と言うのは外形としては間違っていませんが、本質は工場を持たずに直販で稼ぐ知識集約型ビジネスです。

この記事のデータはキーエンスの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: キーエンス 有価証券報告書 2025年03月期 主要な経営指標等の推移

キーエンスのビジネスの実態|何で稼いでいるのか

結論を先に示すと、キーエンスは電子応用機器の単一セグメントとして開示される会社で、事業別の内訳は非公開ですが、地域別に見ると海外6,864億円(売上比64.8%)が国内3,728億円を大きく上回る構造です。「国内のセンサーメーカー」という古いイメージは、2025年3月期の地域別売上を見るとはっきり塗り替えられます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 地域 | 売上高 | 構成比 | 前年比 |

|---|---|---|---|

| 国内(日本) | 3,728億円 | 35.2% | +8.2% |

| 米国 | 1,976億円 | 18.7% | +15.7% |

| 中国 | 1,579億円 | 14.9% | +10.8% |

| その他海外 | 3,309億円 | 31.2% | +7.0% |

出典: キーエンス 有価証券報告書 2025年03月期 セグメント情報(地域別)

pie title 地域別売上構成(2025年3月期)

"国内" : 3728

"米国" : 1976

"中国" : 1579

"その他海外" : 3309

国内35.2%が最大の売上地域であることは事実ですが、海外4地域の合計は64.8%で国内の約1.8倍になります。さらに成長率で見ると米国+15.7%が国内+8.2%の倍近く、成長エンジンが明確に海外に移っている構造が読み取れます。単一セグメント開示のため事業別内訳は追えませんが、地域別の伸び率の差が戦略の重心を示しています。

ここからは4地域のうち特に動きが大きい3つを深掘りします。

国内|直販モデルの完成形・海外展開のテンプレート

国内売上3,728億円は全社の35.2%を占める母艦市場で、前年比は+8.2%と安定的に成長しています。有報の経営方針では「国内で確立した直販体制」を海外展開の方策として明示しており、国内の直販モデル(代理店を介さず自社営業が顧客現場を訪問し課題を発見する型)が、海外の現地組織を立ち上げる際のテンプレートとして機能しています。国内配属の営業職は、この型を徹底して回せる環境である一方、成長率で見れば米国や中国が上を行くため、若手のうちから海外機会を望む人にはもどかしい面もあります。

米国|4地域で最高の成長率を示す海外直販の主軸

米国売上は1,976億円(構成比18.7%)で、前年比+15.7%は4地域で最も高い伸び率です。米国のFA・製造業のDX需要がキーエンス製品の追い風になっていると読め、国内直販モデルを海外で再現する戦略の主軸として機能しています。経営方針では「海外の市場規模と比べ当社商品の浸透度は未だ小さく、大きな成長余地がある」と有報で明言されており、米国の伸びはその先行指標です。海外で直販営業や現地組織の立ち上げに関わりたい人にとって、最もダイナミックな成長フェーズを経験できる地域になります。

中国|製造FA化需要で+10.8%成長/地政学リスクと表裏一体

中国売上1,579億円(構成比14.9%)は前年比+10.8%で、中国の製造業全体のFA化需要を取り込んでいます。米国に次ぐ成長率ですが、有報の事業等のリスクでは「海外での事業展開は当該地域の政治情勢、経済情勢、社会情勢、外貨・輸出入関連諸規制、地域的特殊性等といった種々の要素に関する変動の影響を受ける」と明記されており、中国売上の伸びは地政学リスクと表裏一体です。中国売上比率14.9%という水準自体は過度な依存ではありませんが、海外売上全体64.8%の一部として各国固有のリスクを相対化する視点が必要になります。

5年間の売上推移を見ると、2021年3月期の5,381億円から2025年3月期の1兆591億円へと+96.8%(約2倍)に成長しました。同期間の純利益も1,973億円から3,987億円へ+102.1%と、売上と利益がほぼ同倍率で伸びた格好です。経常利益率は53.0%で、規模拡大後もファブレス×直販モデルが利益構造を守っている点が際立ちます。

高収益と成長はトレードオフの上に成り立つ。経常利益率53.0%は、設備投資143億円(売上比1.4%)のファブレス構造と、連結12,261人で売上1兆円規模を回す少数精鋭の結果です。工場と設備を持たないことは固定費を抑える強みですが、同時に「協力工場の品質問題」「為替変動」という外部リスクを内製化できない構造でもあります。また連結12,261人で売上1兆591億円という人員効率は、1人あたりの期待値が高い働き方の裏返しで、「安定した事業を回す会社」を志望する人には別の選択肢がフィットします。

では、この高収益構造を守りつつ、キーエンスは次の5年で何に賭けて成長を続けるのか。続く章で投資の中身を見ていきます。

キーエンスは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。キーエンスの場合、設備投資は143億円(売上比1.4%)と製造業としては極端に少なく、研究開発費289億円と合わせても売上の4.1%にとどまります(投資セクションの読み方ガイド)。経営方針「最小の資本と人で最大の付加価値を上げる」を、以下3つの賭けとして定量データに読み替えます。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| 海外直販モデルの拡大 | 海外売上6,864億円(売上比64.8%)/米国+15.7%・中国+10.8% | 中長期(海外事業の拡大を重点課題に明記) | 全社売上1兆591億円のうち64.8%が海外 |

| AI搭載製品・「世界初/業界初」開発 | R&D費289億円(売上比2.7%)/AI搭載画像センサ・高速センシングイオナイザ(従来品比10倍)を開発 | 中長期(企画開発力の強化を重点課題に明記) | 経常利益率53.0%の源泉 |

| ファブレス維持+M&A含む成長手段の拡大 | 設備投資143億円(売上比1.4%)/自己資本比率94.5%/「M&Aを含めたあらゆる可能性を追求」 | 中長期(有報で新たに明示) | 総資産3兆2,892億円の大半が金融資産として積み上がる |

出典: キーエンス 有価証券報告書 2025年03月期 経営方針・研究開発活動・設備投資の概要

賭け1: 海外直販モデルの拡大

海外売上6,864億円(売上比64.8%)の内訳を見ると、米国+15.7%・中国+10.8%・その他海外+7.0%と全地域で成長しています。有報の経営方針には「海外の市場規模と比べ当社商品の浸透度は未だ小さく、大きな成長余地がある」と明記され、その実現手段として「現地組織体制および人材の育成による販売力の強化、強固なグローバル連携体制の構築」が重点課題として挙げられています。

これは単なる「海外売上を伸ばす」宣言ではなく、国内で完成した直販モデル(代理店を介さず自社営業が顧客現場を訪問し、潜在ニーズを発見して商品企画にフィードバックするサイクル)を海外に型輸出する戦略です。米国の+15.7%成長がそのモデルが機能している先行指標で、海外配属を志望するなら、どの地域でどの段階の「型輸出」に関わりたいかを明確にしておく必要があります。

海外志望での行動 → 米国・中国・その他海外で成長率が大きく異なる構造を踏まえて、自分が関わりたい地域を具体化しましょう。FA・ロボティクス企業比較で同業他社の海外比率と比べると、キーエンスの海外依存度の独自性がより鮮明になります。

賭け2: AI搭載製品・「世界初/業界初」への企画開発

R&D費289億円(売上比2.7%)は大手製造業と比べて金額こそ小さいですが、有報の研究開発活動では具体的な新商品として、AI搭載画像センサ(新AIアルゴリズムで撮像条件や検査設定を自動化し「従来の画像センサに求められた専門知識が不要」)と、特許「インサイドスーパーソニック」機構を搭載した高速センシングイオナイザ(従来品比10倍の除電精度・速度)の2件が紹介されています。

経営方針では「『世界初』『業界初』となる商品の持続的な創造を目指す」と重点課題に明記されており、少ない投資金額で高付加価値製品を量産する効率こそがキーエンスの核心です。その源泉は、直販営業が顧客現場で拾う潜在ニーズを開発にフィードバックするサイクルで、開発職・技術営業職のどちらも「現場の課題を解く」能力が評価軸になります。

企画開発志望での行動 → AI・画像処理・センサー技術の基礎を押さえた上で、「どんな顧客現場のどんな課題を解きたいか」を言語化しておきましょう。R&D投資ランキングで他社の投資規模と比較すると、金額ではなく効率で勝負するキーエンスの特徴が浮かび上がります。

賭け3: ファブレス高収益モデル維持とM&A含む成長手段の拡大

設備投資143億円(売上比1.4%)のファブレス経営は、協力工場への製造委託と自社の品質管理部門の深い関与を組み合わせた構造で、経常利益率53.0%・自己資本比率94.5%という財務基盤を生んでいます。総資産3兆2,892億円の大半は金融資産として積み上がっており、M&Aを実行する原資は十分にあります。

注目すべきは、2025年3月期の有報で経営方針に「新たな付加価値を創出していくことが課題の一つであると認識しており、M&Aを含めたあらゆる可能性を追求してまいります」と明記された点です。創業以来オーガニック成長中心だったキーエンスが、公式にM&Aへの可能性を示した意味は大きく、新事業領域への進出・既存FA市場でのシェア拡大のどちらに使われるか、次期以降の有報で注視すべき論点です。

新領域志望での行動 → M&Aが本格化すれば、買収先との統合(PMI)や新領域の事業開発に関わる機会が生まれます。企業の投資セクションの読み方ガイドを押さえておくと、次期有報で動きがあった際に早く読み解けます。

ただし、ファブレスと海外依存の高い事業構造には裏側のリスクもあります。次章ではキーエンス自身が有報で開示しているリスクを見ていきます。

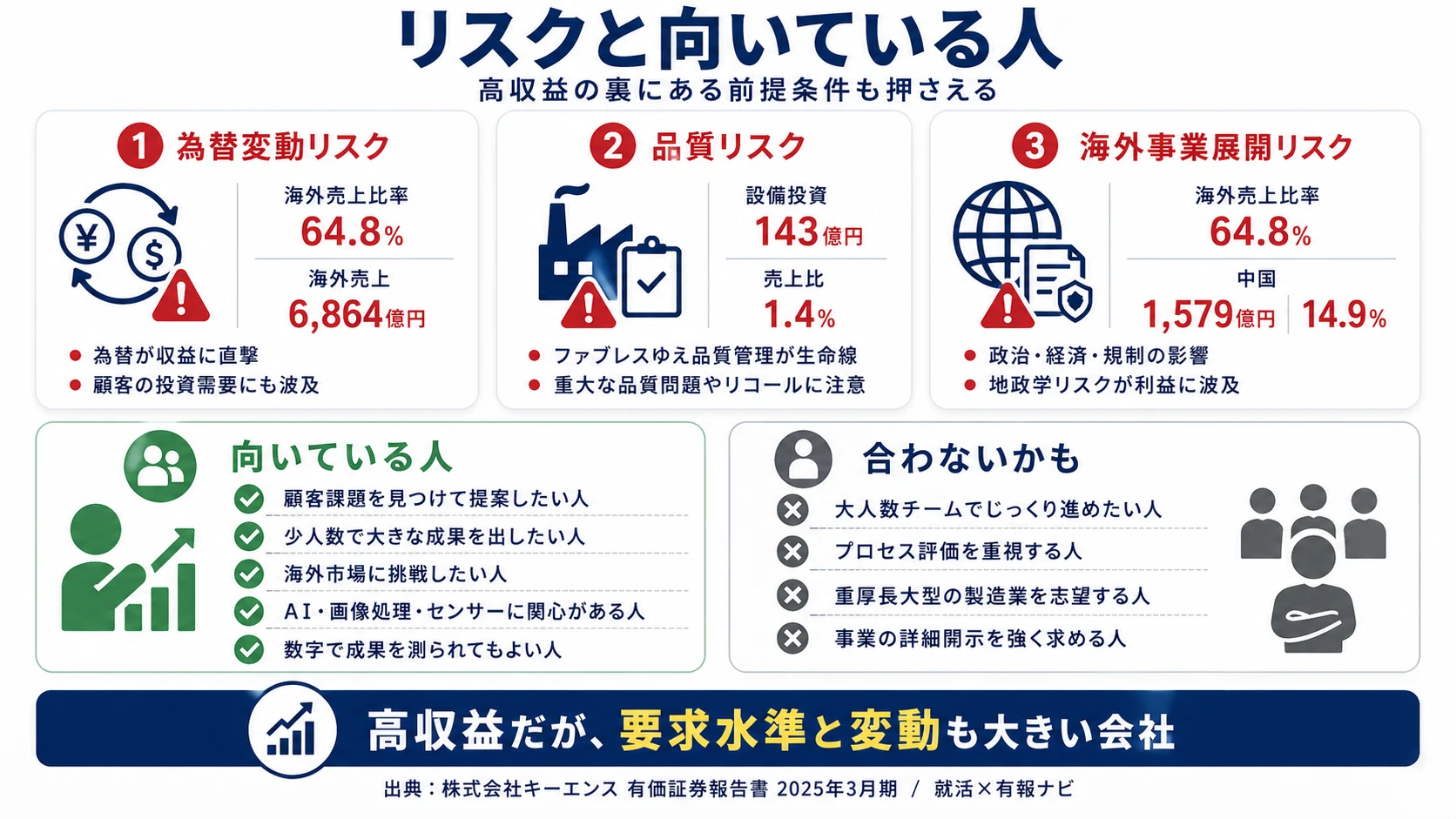

キーエンスが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。キーエンスが開示している8項目のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 為替変動リスク|海外売上64.8%に直撃

海外売上比率が64.8%(6,864億円)に達するキーエンスにとって、為替変動は外貨建ての取引コスト・販売価格に直接影響します。さらに有報は「為替変動は製造業をはじめとする企業の研究開発投資や生産設備投資の動向にも影響を与える」と、顧客側の需要変動への波及も明記しており、円建てに換算した収益・費用と合わせて二重の為替インパクトが存在します。海外営業や海外拠点で働く場合、自分の成果とは無関係に利益数字が動くことを前提に、為替を「コントロールできないリスク」として受け入れる覚悟が必要です。

リスク2: 商品の品質リスク|ファブレスモデル固有の課題

自社工場を持たないファブレスモデルは、設備投資売上比1.4%という低い固定費を生む代わりに、品質保証を協力工場との連携に依存する構造です。有報では「ISO規格認定された品質マネジメントシステム・環境マネジメントシステムの構築」「ファブレス体制下でも当社の品質管理部門が生産を行う協力工場と連携」とリスク管理を明示していますが、「想定しえない多様な環境下での商品使用による重大な品質問題」や「大規模なリコール」のリスクは認識されています。品質管理職は協力工場との橋渡し役として極めて重要なポジションで、営業・開発職にとっても品質事故は信用損失に直結するテーマです。

リスク3: 海外事業展開リスク|政治・経済・規制の複合

海外売上64.8%を支える各地域は、政治情勢・経済情勢・社会情勢・外貨および輸出入関連諸規制・地域的特殊性の複合的なリスクを内包します。有報では「採算性、市場拡大余地、為替変動リスク、地政学リスク、輸出入規制・環境規制・税制などの諸法規制リスク等を慎重に検討し総合的に判断」とリスク評価プロセスが明示されていますが、各国の規制や政治情勢が急変した場合の影響は避けられません。中国売上14.9%が過度な依存でない点は救いですが、海外全体が成長エンジンである以上、地政学の変化は全社利益に波及します。

リスクの活用 → リスクを「避ける理由」ではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語る材料に変えてください。有報のリスク情報の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、キーエンスがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたキーエンスの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するキーエンスの特徴 | 詳しく見る |

|---|---|---|

| 海外・グローバル志向 | 海外売上64.8%でなお「大きな成長余地」。米国+15.7% | → 本記事の賭け1 |

| 商品企画・開発志向 | R&D費289億円でAI搭載画像センサなど「世界初・業界初」を量産 | → 本記事の賭け2 |

| 新領域・M&A志向 | 自己資本比率94.5%でM&A含む成長手段の拡大を初言及 | → 本記事の賭け3 |

| 大型プロジェクト・重厚長大志向 | ファブレス経営で設備投資は売上比1.4%。重心は違う | → 本記事のリスク2 |

合いそうな人

- 顧客課題の発見と解決提案が好きな人(直販モデルで自社営業が顧客現場を訪問)

- 少人数で大きな成果を出す働き方が好きな人(連結12,261人で売上1兆591億円)

- 海外市場の開拓に興味がある人(海外売上64.8%・米国+15.7%)

- AI・画像処理・センサー技術に関心がある理工系(R&D289億円でAI搭載製品)

- 数字で成果を測られることに抵抗がない人(経営指標で売上・営業利益の最大化を掲げる)

合わないかもしれない人

- 大型設備投資・重厚長大な製造業を志望する人 → ファナックの有報分析

- 大人数チームでじっくり取り組みたい人(少数精鋭の人員効率が前提)

- プロセスや努力を評価してほしい人(結果ベースの評価文化)

- 事業内容の詳細な情報開示を求める人(単一セグメント開示で事業別内訳は非公開)

従業員データ

キーエンスの従業員データも判断材料になります。提出会社(単体)は3,205人、連結では12,261人です。平均年齢は34.8歳、平均勤続年数は11.1年、平均年間給与は2,039万円(2025年3月期・基準外賃金及び賞与含む)で、日本企業トップクラスの水準です。なお平均年収は提出会社(単体3,205人)のみの数字であり、連結グループ全体の実態とは異なる点に注意が必要です。

平均年収2,039万円の裏側は少数精鋭の負荷。連結12,261人で売上1兆591億円(1人当たり約8,637万円)・経常利益5,610億円(1人当たり約4,576万円)は、1人に期待される成果が極めて大きいことを示します。経営方針の「最小の資本と人で最大の付加価値を上げる」は、高年収の原資であると同時に、ルーティン業務や緩やかな成長ペースを求める人には厳しい働き方の宣言でもあります。平均勤続年数11.1年という数字は、このペースに適応し続けた人が残っている側面と、適応できず早期に離れる人の両面を映しています。

今から学ぶべき分野

有報が示す投資方針から、キーエンスで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 海外直販モデルの拡大 | 英語力(特にビジネス英語) | TOEIC800点以上、技術英語(仕様書・カタログ)の読解練習、米中欧のFA市場レポートを月1で確認 |

| 「世界初・業界初」の商品企画 | 課題発見・ソリューション提案力 | ケーススタディ分析、製造業の課題をテーマにしたゼミ・プロジェクト参加、工場見学で現場課題を観察 |

| AI搭載製品の開発 | AI・データ分析の基礎 | 画像処理・機械学習の基礎コース受講、Pythonでのデータ分析実践、AIセンサ関連の技術記事を追う |

| ファブレス×高収益モデル | 財務諸表の読み方、有報の投資セクションの読み方 | 簿記3級取得、他社の有報を年1社読み比べる |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

キーエンスの面接── 「なぜキーエンスか」と聞かれたとき

有報を拝見し、売上高が初めて1兆円を超えた中で経常利益率53.0%を維持されている点に注目しました。設備投資が売上比わずか1.4%というファブレス経営と直販モデルの組み合わせが、規模拡大後も利益構造を守っていると理解しています。同じFA領域でも工作機械用ロボットを作るファナックとは賭けている領域が明確に違い、顧客現場で課題を発見し商品企画につなげるキーエンスのモデルに共感しました。

キーエンスの面接── 「海外市場をどう評価するか」と聞かれたとき

海外売上比率が64.8%に達していながら、有報で「大きな成長余地がある」と経営陣が明記されている点に強い関心を持っています。米国+15.7%・中国+10.8%という地域別の成長差から、国内で完成した直販モデルを各地域のフェーズに合わせて型輸出しているプロセスが読み取れます。一方で、事業等のリスクでは為替変動と地政学リスクが開示されており、海外拡大とリスクがセットである前提を受け入れた上で、現地組織の立ち上げに関わりたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とキーエンスの具体数値を1対1で結びつける。海外・企画開発・新領域のどの軸を選んだかを、海外64.8%/R&D289億円/自己資本比率94.5%のいずれかで裏付けて語る

- 「最小の資本と人で最大の付加価値」を経営指標で裏付ける。経営哲学と、設備投資売上比1.4%・連結12,261人で売上1兆591億円という具体数字をセットで出すと抽象論にならない

- M&Aへの初言及に触れる。オーガニック成長一筋だったキーエンスの戦略転換点を指摘できると、他の就活生が見落とす論点に踏み込んでいることが伝わる

逆質問の例

- 「有報の対処すべき課題に『M&Aを含めたあらゆる可能性を追求する』とありましたが、これまでオーガニック成長を重視されてきた中で、M&Aに対する考え方に変化はありますか」

- 「AI搭載画像センサの開発が有報で紹介されていました。AI技術は今後の商品開発でどのような位置づけになり、営業がAI関連ニーズを開発にフィードバックする仕組みはどう進化していますか」

- 「海外売上比率が64.8%まで高まっていますが、若手社員が海外拠点で活躍できるタイミングや、米国+15.7%・中国+10.8%という地域別成長差をどうマネジメントされているか教えてください」

避けるべきこと: 「平均年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- キーエンスは売上初の1兆円超え(1兆591億円・+9.5%)と経常利益率53.0%を両立する会社。設備投資売上比1.4%のファブレス×直販モデルが、規模拡大後も利益構造を守っている

- 海外売上比率64.8%でなお有報に「大きな成長余地がある」と明記。米国+15.7%・中国+10.8%が先行指標で、現地組織体制と人材育成を重点課題に掲げる

- 強みの裏側には3つのリスク──為替変動/ファブレス品質/海外地政学。加えて、創業以来初めて有報でM&Aに言及した点は成長戦略の転換点になる可能性がある

次のアクション →

- 面接対策を一気に深めたい方は → キーエンスの面接対策記事

- 同じFA領域の他社と比較したい方は → ファナックの有報分析

- FA・ロボティクス業界全体を俯瞰したい方は → FA・ロボティクス企業比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。