この記事を読むと: 面接で「なぜ化学業界の中で御社か」を、信越化学営業利益率29%・日東電工5期連続増益・住友化学R&D費1,452億円といった有報の数値根拠つきで自分の言葉で語れるようになります。

「化学業界の将来性」で検索すると、「半導体材料で成長」と「市況依存で不安定」が同時にヒットします。しかし有価証券報告書を横並びで読むと、信越化学は営業利益率29%で塩ビ×半導体の二輪体制、日東電工はニッチトップ戦略で5期連続増益、住友化学は前期3,118億円赤字から386億円黒字への転換途上と、同じ「化学業界」でも7社の稼ぎ方はまったく違います。

| あなたの志向 | 向いているタイプ |

|---|---|

| 技術的独占×高収益×グローバル供給で働きたい | 高収益ニッチ差別化型(信越化学・日東電工) |

| 売上2-4兆円の大規模で構造転換の担い手になりたい | 総合化学ポートフォリオ再構築型(三菱ケミカルG・旭化成・住友化学) |

| 炭素繊維・モビリティ素材で長期戦略に参画したい | 先端素材ソリューション転換型(三井化学・東レ) |

この記事のデータは各社の有価証券報告書(信越化学・旭化成・三菱ケミカルG・東レ 2024年3月期、住友化学・三井化学・日東電工 2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|7社は「3つの異なる賭け」をしている

化学業界の「賭け」とは、原材料市況・半導体サイクル・環境規制という共通の不確実性に対して、経営資源を高収益ニッチ/総合化学ポートフォリオ/先端素材のどこに集中させるかの判断を指します。数字で整理すると、純利益は信越化学5,201億円から東レ219億円まで約24倍の差があり、営業利益率は信越化学29.0%から総合化学数社の数%台まで一桁違う二極構造です。同じ「化学業」でも、3つのタイプでビジネスモデルもキャリアで磨く筋肉もまったく異なります。

7社の直近期の売上・純利益・営業利益率・海外比率・投資タイプを横並びで示します。同じ化学業界でも、稼ぎ方がまったく違うことが一目でわかります。

| 企業 | タイプ | 売上高 | 純利益 | 営業利益率 | 投資の特徴 |

|---|---|---|---|---|---|

| 信越化学 | 高収益ニッチ | 2兆4,149億円 | 5,201億円 | 29.0% | 電子材料に設備投資52%集中 |

| 日東電工 | 高収益ニッチ | 1兆139億円 | 1,372億円 | 高水準 | オプトロニクスに設備投資51% |

| 三菱ケミカルG | 総合化学 | 4兆3,872億円 | 1,196億円 | 低 | 産業ガス・ヘルスケアに二極集中 |

| 旭化成 | 総合化学 | 2兆7,849億円 | 438億円 | 低 | マテリアル+ヘルスケアR&D478億円 |

| 住友化学 | 総合化学 | 2兆6,063億円 | 386億円 | 黒字転換 | R&D費1,452億円で研究主導 |

| 三井化学 | 先端素材転換 | 1兆8,092億円 | 322億円 | 減益基調 | モビリティ431億円・ICT R&D123億円 |

| 東レ | 先端素材転換 | 2兆4,646億円 | 219億円 | 大幅減益 | 機能化成品・炭素繊維に設備投資68% |

出典: 各社有価証券報告書 2024-2025年

「売上規模が大きい=業界のリーダー」ではありません。三菱ケミカルGの売上4.4兆円は7社最大ですが、純利益1,196億円で営業利益率は低く、経営陣自ら5セグメント中3つに課題があると認めています。逆に信越化学は売上2.4兆円で規模2位ですが、純利益5,201億円・営業利益率29%で売上が小さくても利益は大きい構造です。売上高は「良い・悪い」ではなく「汎用化学品のパススルーを含む指標」であり、化学業界の実力は営業利益率とセグメント別利益で読むべきです。

この記事の以降では、3タイプを「高収益ニッチ→総合化学ポートフォリオ再構築→先端素材ソリューション転換」の順で深掘りし、リスクとキャリアマッチまで落とし込んでいきます。

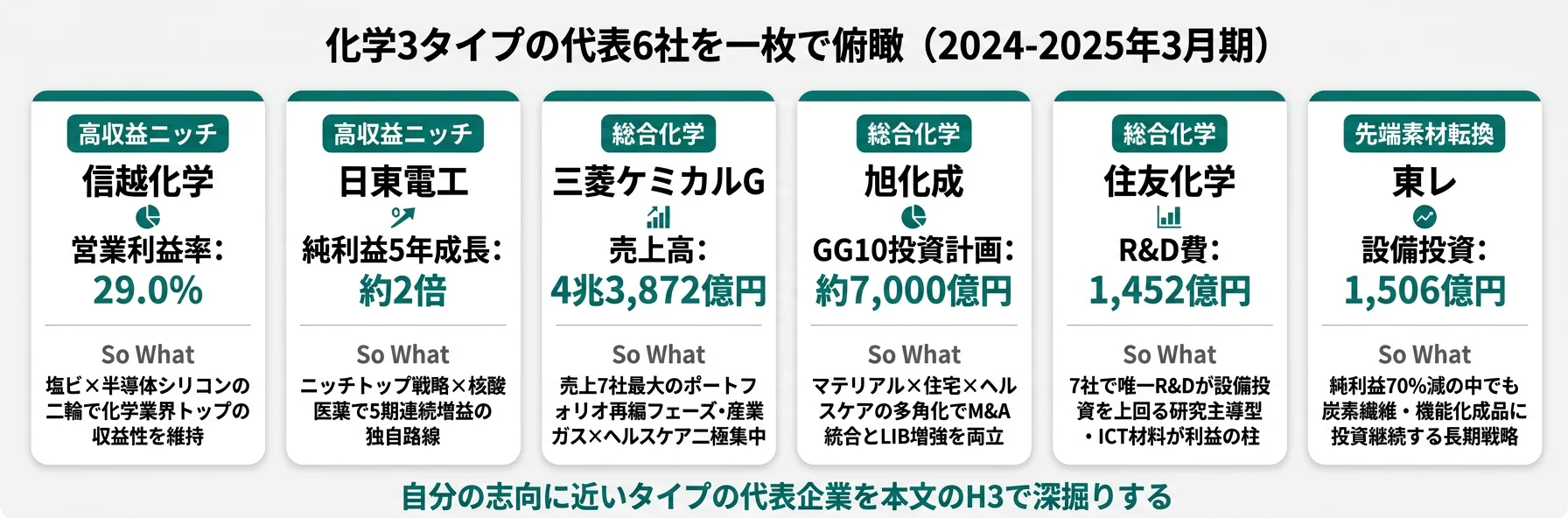

高収益ニッチ差別化型|技術的独占で市況を超える賭け

高収益ニッチ差別化型の「賭け」は、特定製品・特定市場で技術的独占を築き、汎用化学品の市況変動を超える収益構造を作ることです。結論として、信越化学の営業利益率29.0%・日東電工の5期連続増益(純利益702億円→1,372億円)は、技術差別化による安定高収益の証明です。両社とも海外売上比率が8割前後で、グローバル供給力も武器です。

信越化学|塩ビ×半導体シリコンの二輪で圧倒的高収益

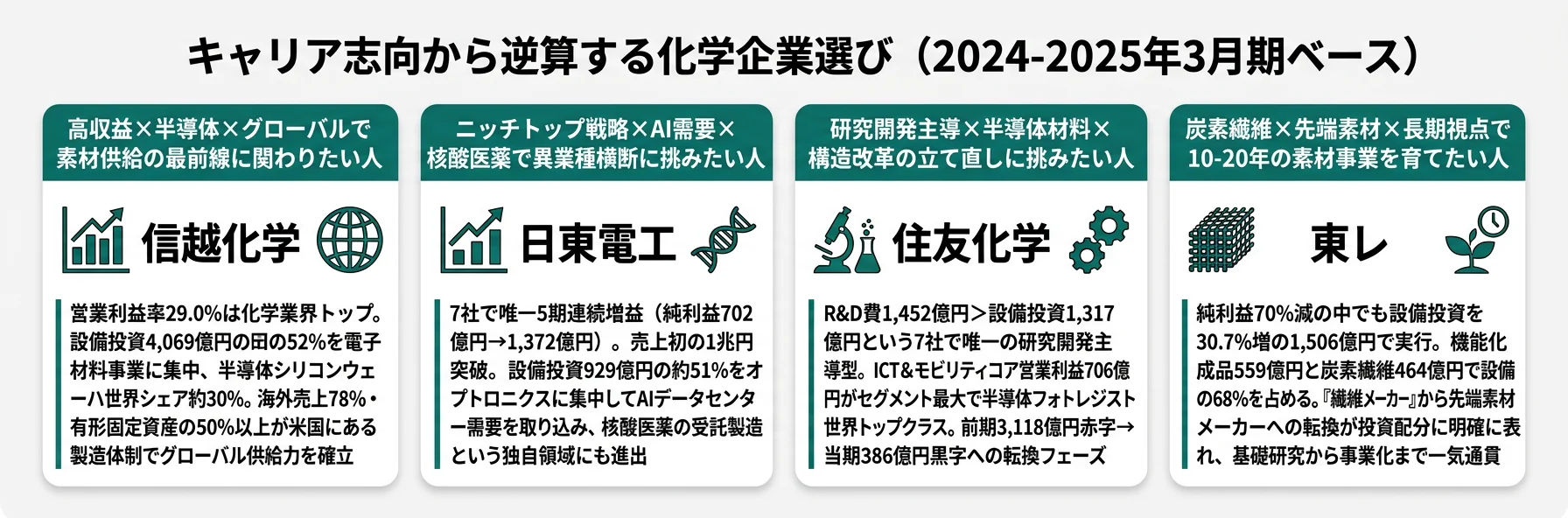

信越化学の高収益の源泉は、北米塩ビ(シンテック)の世界最大規模の低コスト生産体制と、半導体シリコンウェーハの世界シェア約30%にあります。生活環境基盤材料事業の営業利益3,220億円・電子材料事業の営業利益2,722億円と、主要2セグメントで30%超の利益率を維持しています。設備投資4,069億円のうち2,113億円(約52%)を電子材料事業に集中し、半導体シリコンウェーハの高品質化・増強と希土類磁石の増強に投じています。海外売上高比率78%、有形固定資産の50%以上が米国にある製造体制が、為替変動を超えたグローバル供給力を支えています(2024年3月期有報)。

合う就活生像: 半導体サプライチェーン上流の素材供給に関わりたい人、北米・アジアのグローバル製造拠点で働きたい人、30%超の営業利益率を生む高収益経営の現場を経験したい人。

信越化学の電子材料戦略とシンテック事業を深掘りしたい方は → 信越化学の有報分析

日東電工|ニッチトップ戦略×核酸医薬で異業種横断

日東電工は7社で唯一、5期にわたる増益基調を維持しています。純利益702億円から1,372億円へ約2倍に成長し、売上も初の1兆円突破を達成。HDD回路基板のAIデータセンター需要と偏光フィルムの安定供給がドライバーです。設備投資929億円の約51%をオプトロニクス(HDD回路基板・偏光フィルム)に集中し、AIデータセンター需要の取り込みに注力。さらに核酸医薬の受託製造という化学メーカーとしてユニークな領域にも進出し、東北事業所にCO2排出量ゼロ工場を竣工しています(2025年3月期有報)。

合う就活生像: 大規模市場ではなく特定市場での技術的独占を作りたい人、AIデータセンター需要の最前線で事業成長を経験したい人、化学と医薬をまたぐ次世代領域(核酸医薬)に挑戦したい人。

日東電工のニッチトップ戦略と核酸医薬参入を深掘りしたい方は → 日東電工の有報分析

総合化学ポートフォリオ再構築型|売上2-4兆円規模で事業構造を作り直す賭け

総合化学ポートフォリオ再構築型の「賭け」は、売上2-4兆円の巨大な事業ポートフォリオを再編し、汎用化学品から機能性素材・ヘルスケア・ICTへ経営資源を移動させることです。三菱ケミカルG・旭化成・住友化学の3社はいずれも構造改革の途上で、減損や赤字を経験したあとの立て直しフェーズにあります。

三菱ケミカルG|産業ガスとヘルスケアに二極集中のポートフォリオ再構築

三菱ケミカルGの課題は、売上高4兆3,872億円と7社最大でありながら、5セグメント中3セグメントの事業体質に課題を経営陣自ら認めている点です。設備投資は産業ガス1,263億円が最大、R&D費はヘルスケア630億円が最大という、投資先の非対称性が特徴的です。水素社会インフラ・半導体プロセス向け産業ガスと、医薬品パイプラインの拡充を両輪で進めています。スペシャリティマテリアルズへの集中投資(設備投資917億円)、PFAS不使用樹脂やバイオポリエステルなど環境規制対応型の素材開発も推進中です。不採算事業からの撤退と機能商品への集中投資を進めていますが、構造転換には時間がかかっています(2024年3月期有報)。

合う就活生像: 日本最大の化学会社で大規模な事業ポートフォリオ再編の担い手になりたい人、産業ガスや医薬品のような化学隣接領域でキャリアの幅を広げたい人、水素社会インフラ構築に関わりたい人。

三菱ケミカルGの事業ポートフォリオ再編を深掘りしたい方は → 三菱ケミカルGの有報分析

旭化成|マテリアル×住宅×ヘルスケアの多角化深耕

旭化成は前期マテリアルセグメントで1,904億円の減損損失を計上し919億円の赤字に転落した後、当期438億円の黒字に戻りました。マテリアルセグメントに設備投資を集中する一方、R&D費はヘルスケア478億円がマテリアル438億円を上回っています。LIBセパレータ「ハイポア」の増産、Zoll Medical(AED世界大手)を擁するヘルスケアの成長投資、石油化学事業の構造改革を同時に進めています。中期経営計画のGG10(10の成長牽引事業)に約7,000億円の投資を計画しています(2024年3月期有報)。

合う就活生像: 素材×住宅×医療の3セグメントでリスク分散された幅広いキャリアを経験したい人、減損からの事業立て直しを現場で学びたい人、ヘルスケア事業でM&A後の統合(Zoll Medical)を経験したい人。

旭化成の多角化深耕とGG10戦略を深掘りしたい方は → 旭化成の有報分析

住友化学|R&D費が設備投資を上回る研究開発主導型

住友化学は7社で唯一、R&D費1,452億円が設備投資1,317億円を上回っています。住友ファーマ434億円、ICT&モビリティ314億円、アグロ&ライフ306億円の順にR&D費を投じ、食糧・ICT・ヘルスケア・環境の4分野に重点配分しています。ICT&モビリティソリューションのコア営業利益706億円がセグメント最大で、半導体フォトレジストの世界トップクラスのシェアが利益の柱です。前期3,118億円の赤字から386億円の黒字に転換したばかりであり、構造改革の成否が今後の軌道を決めます(2025年3月期有報)。

合う就活生像: 研究開発主導型の事業運営を経験したい人、半導体フォトレジストのグローバル市場で技術競争を担いたい人、構造改革の立て直しフェーズで経営再建を体験したい人。

住友化学のICT戦略と研究開発主導モデルを深掘りしたい方は → 住友化学の有報分析

先端素材ソリューション転換型|汎用品からモビリティ・炭素繊維へ移行する賭け

先端素材ソリューション転換型の「賭け」は、汎用化学品ビジネスから機能化成品・モビリティ素材・炭素繊維などの先端素材ソリューションへ事業軸を移すことです。三井化学・東レの2社は売上1.8-2.5兆円の中堅規模ながら、利益減少局面でも設備投資を積極的に継続し、5-10年後の競争力構築に賭けています。

三井化学|モビリティ×ICTへのソリューション型転換

三井化学は設備投資はモビリティ431億円が最大、R&D費はICT123億円が最大と、投資先が分かれています。シンガポールでのタフマー製造設備新設、2024年に設立した三井化学ICTマテリアなど、汎用化学品からソリューション型ビジネスへの転換を加速中です。VISION 2030で2030年度コア営業利益2,500億円を掲げていますが、当期の税引前利益は716億円であり、目標達成への道筋が焦点です(2025年3月期有報)。

合う就活生像: 自動車EV化に伴うモビリティ素材の新市場を開拓したい人、ICT・半導体関連素材でR&Dから事業化までを経験したい人、VISION 2030という明確な長期目標を持つ企業で変革フェーズに参画したい人。

三井化学のソリューション型転換とVISION 2030を深掘りしたい方は → 三井化学の有報分析

東レ|利益減下でも炭素繊維・機能化成品に投資継続

東レの利益減少は素材産業の市況変動の影響を受けた結果で、純利益は前期728億円から219億円へ約70%減少しました。しかし利益減少下でも設備投資を前期比30.7%増の1,506億円実行しており、炭素繊維・機能化成品への長期投資姿勢は維持されています。設備投資1,506億円のうち機能化成品559億円と炭素繊維464億円で約68%を占め、「繊維メーカー」から先端素材メーカーへの転換が投資配分に明確に表れています。R&D費705億円の37%が本社研究に集中し、基礎研究から事業化まで一気通貫のイノベーション体制を構築しています(2024年3月期有報)。

合う就活生像: 長期視点で10-20年の素材事業を育てる経営に関わりたい人、炭素繊維という次世代素材のグローバル競争の最前線で働きたい人、不況期にも投資を止めない長期戦略の文化で学びたい人。

東レの炭素繊維戦略と先端素材転換を深掘りしたい方は → 東レの有報分析

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には企業自身のリスク認識が記されています。リスクの種類がタイプで異なる=キャリアで経験する変化の種類も異なるということです。以下の4つは化学業界共通のリスクで、タイプごとに対処の姿勢が違います。

原材料市況変動リスクは化学業界共通の構造的リスクです。信越化学の有報では「世界的な需給環境により大きな価格変動が起きる」と開示しています。ナフサ価格の変動は旭化成・三菱ケミカルG・住友化学・三井化学のいずれにも直接影響し、汎用化学品の比率が高い企業ほどリスクが大きくなります(各社有報)。

為替変動リスクはグローバル展開が進む企業ほど大きくなります。信越化学の海外売上高比率は78%、日東電工も海外売上が8割超です。在外子会社の財務諸表の円換算額は為替相場に左右され、大幅な変動が生じた場合に業績への影響が大きくなります(信越化学2024年3月期有報)。

半導体サイクルリスクは半導体・電子材料の需要に連動します。信越化学の半導体シリコン、住友化学のフォトレジスト、日東電工のHDD回路基板など、半導体関連素材はサイクルに連動します。AI需要の構造的追い風がある一方、短期的な需要変動で設備投資の回収計画に影響が出る可能性があります。

環境規制対応リスクは全社共通で、特にPFAS規制は化学業界全体に影響します。信越化学の有報では「環境に関する規制が予測を超えて厳しくなり、技術的に対応が難しくなったり、大きな新たな設備投資等の必要が生じた場合」のリスクを開示しています。三菱ケミカルGがPFAS不使用樹脂の開発を進めている背景にはこの規制リスクがあります(各社有報)。

他社のリスク開示との比較読みは有報のリスク情報の読み方で整理できます。

キャリアマッチ|志向から逆算する化学企業選び

キャリアマッチとは、有報データから見えてくる各社の事業方向性と、自分の志向・スキルの相性です。化学業界は一括りにできません。志向別に7パターンのマッチを整理しました。

| 志向 | おすすめタイプ | 代表企業 | 有報データの根拠 | 注意点 |

|---|---|---|---|---|

| 高収益×半導体×グローバル | 高収益ニッチ | 信越化学 | 営業利益率29.0%、海外78%、電子材料に設備投資52% | 半導体サイクル依存リスク |

| ニッチトップ×AI需要×核酸医薬 | 高収益ニッチ | 日東電工 | 純利益5期で約2倍、オプトロニクスに設備投資51% | 特定製品依存で事業多角化限定 |

| 売上最大×ポートフォリオ再編 | 総合化学 | 三菱ケミカルG | 売上4.4兆円、産業ガス1,263億円・ヘルスケアR&D630億円 | 5セグメント中3つに課題認識 |

| 素材×住宅×医療の多角化 | 総合化学 | 旭化成 | ヘルスケアR&D478億円、GG10で約7,000億円投資 | 減損・赤字からの回復途上 |

| 研究開発主導×半導体材料×農薬 | 総合化学 | 住友化学 | R&D費1,452億円、ICTコア営業利益706億円 | 前期3,118億円赤字の回復途上 |

| モビリティ×ICT素材 | 先端素材転換 | 三井化学 | モビリティ設備投資431億円、VISION 2030で利益2,500億円目標 | 当期減益基調で目標達成の道筋が課題 |

| 炭素繊維×先端素材×長期視点 | 先端素材転換 | 東レ | 機能化成品・炭素繊維に設備投資68% | 純利益70%減の中で投資継続のリスク |

出典: 各社有価証券報告書 2024-2025年

「減損や赤字を経験した企業は避けるべき」ではありません。住友化学の前期3,118億円赤字や旭化成の919億円赤字は、過去の事業ポートフォリオのゆがみを一括処理した結果であり、当期黒字転換後は身軽な財務構造で再出発できる局面にあります。逆に信越化学・日東電工のような高収益継続型は、既に強固なポジションを築いているため、若手の裁量で事業構造を変える機会は限られます。減損・赤字経験は「良い・悪い」ではなく「構造改革の担い手になる機会の有無」という性格を示す指標です。

合わないと感じたら、化学業界を有報で読むで業界全体を再確認するのも有効です。

面接で使える化学業界の切り口

7社の有報から気になった企業の面接で使える切り口を個別に整理しました。「なぜ御社か」に数値で答えられるようになります。

信越化学の面接 ──「なぜ御社か」と聞かれたとき

「有報で営業利益率29.0%が化学業界で圧倒的に高い水準であること、設備投資4,069億円のうち52%が電子材料事業に投下され、半導体シリコンウェーハ世界シェア約30%を支えている事実を確認しました。海外売上78%・有形固定資産の50%以上が米国にある製造体制は、為替変動を超えたグローバル供給力の証明だと理解しています。半導体サプライチェーン上流の素材供給に、現場から参画したいと考えています。」

日東電工の面接 ──「なぜ御社か」と聞かれたとき

「有報で7社の中で唯一5期連続増益(純利益702億円→1,372億円)を達成し、売上も初の1兆円突破を果たした事実に注目しました。設備投資929億円の約51%をオプトロニクスに集中してAIデータセンター需要を取り込みながら、核酸医薬の受託製造という化学メーカーとしてユニークな領域にも進出する二刀流戦略に共感しています。ニッチトップでAI時代の素材競争に挑みたいと考えています。」

住友化学の面接 ──「なぜ御社か」と聞かれたとき

「有報でR&D費1,452億円が設備投資1,317億円を上回る、7社で唯一の研究開発主導型モデルを確認しました。ICT&モビリティソリューションのコア営業利益706億円はセグメント最大で、半導体フォトレジストの世界トップクラスのシェアが利益の柱になっています。前期3,118億円の赤字から386億円の黒字への転換フェーズで、構造改革の立て直しと研究開発の両軸を経験したいと考えています。」

東レの面接 ──「なぜ御社か」と聞かれたとき

「有報で純利益が前期728億円から219億円へ約70%減少する中で、設備投資を前期比30.7%増の1,506億円で実行していることに注目しました。機能化成品559億円と炭素繊維464億円で設備投資の68%を占めており、『繊維メーカー』から先端素材メーカーへの転換が投資配分で明確に表れています。不況期にも投資を止めない長期戦略の文化で、炭素繊維という次世代素材のグローバル競争に関わりたいと考えています。」

面接の逆質問例

- 「有報の設備投資計画について、入社後に関われる可能性のある領域を教えてください」

- 「汎用化学品からスペシャリティへの転換を進める中で、新卒社員に求められるスキルは変化していますか?」

- 「R&D費の配分先が5年前と比べてどう変わったか、研究開発のトレンドを教えてください」

- 「半導体材料の需要拡大に対応するための人材育成について教えてください」

まとめ

有報データが示す結論は、「化学業界の将来性はビジネスモデルとタイプで全く異なる」ということです。営業利益率は信越化学29.0%から総合化学数社の数%台まで一桁違う二極構造で、純利益も5,201億円から219億円まで約24倍の差があります。「化学業界」を一括りに語ることはできず、自分の志向に合うタイプを選ぶことがキャリアの方向性を決めます。

この記事のポイント3選

- 7社3タイプで収益性に10倍超の差。高収益ニッチ(信越・日東)、総合化学再構築(三菱ケミ・旭化成・住友)、先端素材転換(三井・東レ)で経験する事業領域が分岐

- 営業利益率は信越化学29.0%が突出。汎用化学品中心か機能性素材中心かで二極構造が鮮明

- 7社合計R&D費5,400億円・設備投資1.3兆円。住友化学だけR&D費が設備投資を上回る研究主導型

次のアクション

- 高収益ニッチ差別化型を深掘りしたい方は → 信越化学の有報分析

- 総合化学の構造転換の担い手になりたい方は → 三菱ケミカルGの有報分析

- 有報を自分で読みたい方は → 有価証券報告書の読み方完全ガイドで基本を学ぶ