この記事を読むと: 製造業の中で「自分はどのタイプのメーカーに合うか」を、R&D費の絶対額・売上比率・投資先の中身という3軸で判断できるようになります。

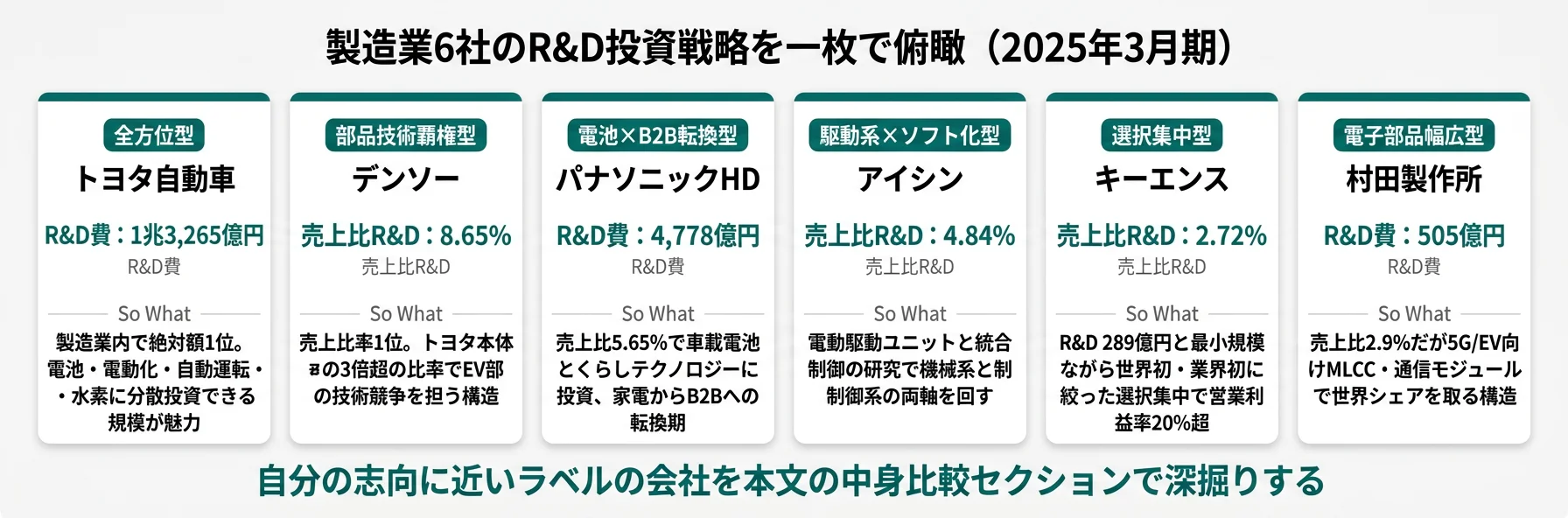

「製造業はどこも同じに見える」と感じている就活生は少なくありません。しかし2025年3月期の有報を横並びで読むと、R&D費はトヨタ1兆3,265億円から村田製作所505億円まで26倍の開きがあり、売上比率ではトヨタ2.76%からデンソー8.65%まで3倍以上の差があります。同じ「製造業」でも、完成車・部品・FA・電子部品で未来への賭け方はまったく違います。

| あなたの志向 | まず見るべき企業 | 理由 |

|---|---|---|

| 大規模な電動化・モビリティ開発に関わりたい | トヨタ/パナソニックHD | R&D費の絶対額が1位・3位で電動化・電池への投資が厚い |

| 部品・コンポーネントの技術深堀りに惹かれる | デンソー/アイシン | 売上比4.8〜8.6%の高R&D比率で「技術力=存在意義」 |

| 電子部品・FA機器で世界シェアを取りたい | 村田製作所/キーエンス | 売上規模は小さいが営業利益率・選択集中型で独自地位 |

| 空調・タイヤ・社会インフラのR&Dに関わりたい | ダイキン/ブリヂストン/三菱電機 | 売上比2.8〜4.1%で安定した研究投資、海外展開も厚い |

| 就職活動で「業界横断」のR&D比較も知りたい | (業界横断版) | 業界横断のR&D費ランキングへ |

このデータは各社の有価証券報告書(2025年3月期・ブリヂストンのみ2025年12月期・EDINET)に基づいています。

本記事は、製造業の中でも完成車・自動車部品・電機・電子部品・FA・空調・タイヤなど主要9社を対象にした業界別比較です。日立製作所はR&D費の集計値が他社と整合しなかったため除外、ニデックは2025年3月期のR&D費データが取得できなかったため除外しました。

有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

R&D費は、次の3段階で読むと失敗しにくくなります。

| 見る順番 | 見るもの | わかること |

|---|---|---|

| 1 | 絶対額 | どれだけ大きな研究開発リソースを持っているか |

| 2 | 売上比率 | 会社全体の中で研究開発をどれだけ重視しているか |

| 3 | 投資先の中身 | その会社が未来のどの領域に賭けているか |

以降のセクションでは、この3段階を順に追っていきます。

R&D費ランキング|絶対額 TOP9(製造業)

まず、R&D費の絶対額で並べます。

| 順位 | 企業名 | R&D費 | 売上比率 | カテゴリ |

|---|---|---|---|---|

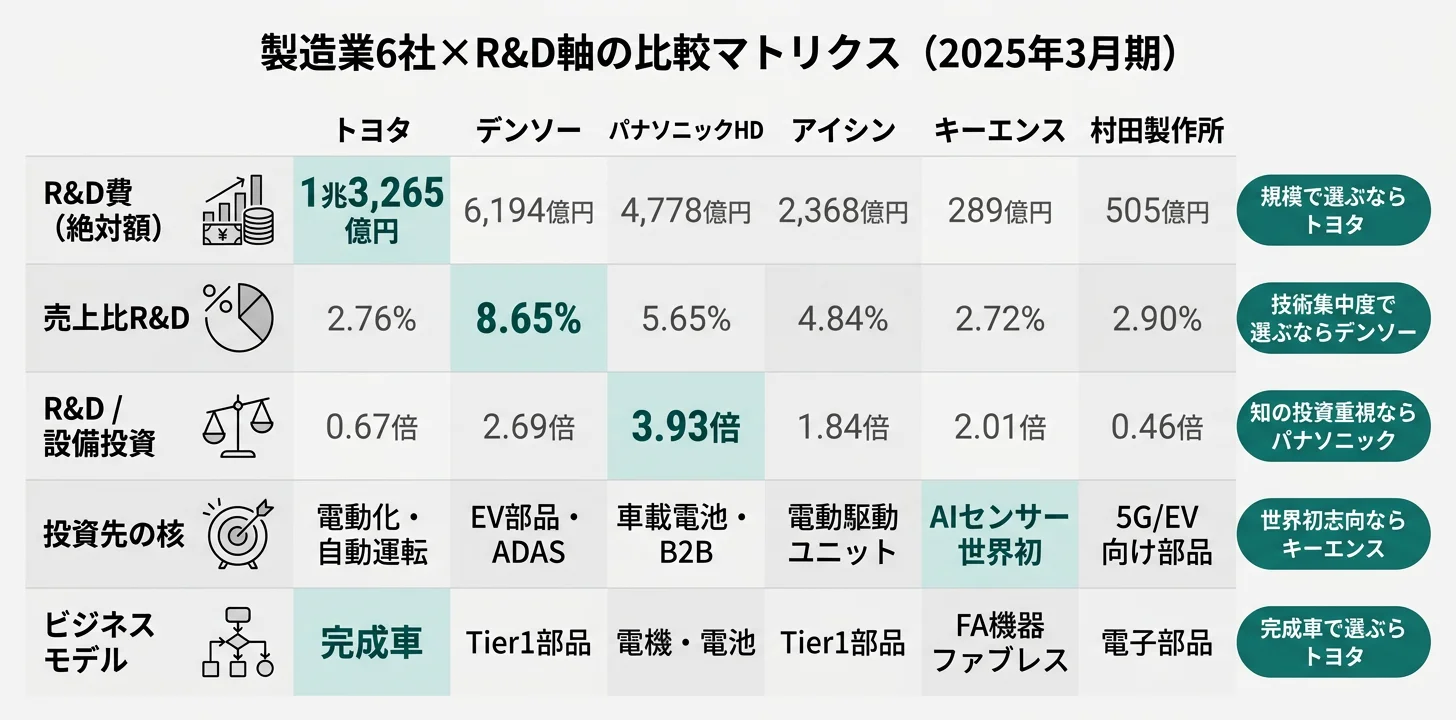

| 1 | トヨタ自動車 | 1兆3,265億円 | 2.76% | 完成車 |

| 2 | デンソー | 6,194億円 | 8.65% | 自動車部品 |

| 3 | パナソニックHD | 4,778億円 | 5.65% | 電機・電池 |

| 4 | アイシン | 2,368億円 | 4.84% | 自動車部品 |

| 5 | 三菱電機 | 2,288億円 | 4.14% | 電機・FA |

| 6 | ダイキン工業 | 1,357億円 | 2.86% | 空調 |

| 7 | ブリヂストン | 1,264億円 | 2.85% | タイヤ |

| 8 | 村田製作所 | 505億円 | 2.90% | 電子部品 |

| 9 | キーエンス | 289億円 | 2.72% | FA機器 |

出典: 各社 有価証券報告書 2025年3月期(ブリヂストンのみ2025年12月期)

絶対額ではトヨタが圧倒的1位。完成車1社で部品メーカー2位デンソーの2倍超の規模を持つ。

トヨタの1兆3,265億円は日本企業トップクラスの金額で、製造業他8社のR&D費合計(約1兆9,143億円)と比べても、ほぼ7割相当の規模を1社で投じています。一方、9位のキーエンス289億円との差は約46倍。同じ「製造業」でも研究開発リソースの規模はまったく違うことが分かります。

ただし絶対額だけでは「技術への本気度」は測れません。トヨタの売上は約48兆円で売上比2.76%、対してキーエンスの売上は約1兆円で売上比2.72%──比率はほぼ同水準です。次のセクションで売上比率から景色を見直します。

R&D費ランキング|売上比率 TOP9(製造業)

売上比率で並べ替えると、製造業の中でも「技術重視度」のランクが変わります。

| 順位 | 企業名 | 売上比率 | R&D費 | 意味 |

|---|---|---|---|---|

| 1 | デンソー | 8.65% | 6,194億円 | 部品メーカーの生命線 |

| 2 | パナソニックHD | 5.65% | 4,778億円 | 電池・電動化への重投資 |

| 3 | アイシン | 4.84% | 2,368億円 | 駆動系・電動化の深耕 |

| 4 | 三菱電機 | 4.14% | 2,288億円 | FA・社会インフラ |

| 5 | 村田製作所 | 2.90% | 505億円 | 電子部品の技術更新 |

| 6 | ダイキン工業 | 2.86% | 1,357億円 | 空調×ヒートポンプ |

| 7 | ブリヂストン | 2.85% | 1,264億円 | タイヤ×モビリティ |

| 8 | トヨタ自動車 | 2.76% | 1兆3,265億円 | 巨額だが比率は低め |

| 9 | キーエンス | 2.72% | 289億円 | 「世界初」に集中投資 |

出典: 各社 有価証券報告書 2025年3月期(ブリヂストンのみ2025年12月期)

売上比率1位はデンソー。完成車メーカートヨタの3倍超の比率で「部品メーカーこそ技術投資の核心」を体現。

同じ製造業でも「標準」が違う

製造業の中でも、サブカテゴリによってR&D比率の標準水準は異なります。

| サブカテゴリ | 目安 | 理由 |

|---|---|---|

| 自動車部品(デンソー・アイシン) | 5-9% | EV化・電動化で技術競争が激しい |

| 電機・電池(パナソニック・三菱電機) | 4-6% | 半導体・電池・FA等の多角技術 |

| 完成車(トヨタ) | 2-3% | 売上規模が巨大なため比率は低めでも絶対額大 |

| 電子部品・FA・空調 | 2-3% | 選択集中型で営業利益率の高さで勝負 |

デンソー・アイシンの売上比4.84〜8.65%は、トヨタ本体2.76%の約2〜3倍。「部品メーカーこそが自動車業界の技術投資の核心を担っている」という構造です。

R&D費の「中身」|何に賭けているかが違う

R&D費の金額・比率だけでなく、中身(何に使っているか)を見ると、各社の未来戦略が見えてきます。

| 企業 | R&D費の最大の投資先 | 戦略の方向性 |

|---|---|---|

| トヨタ自動車 | 電池・電動化・自動運転・水素 | 全方位型(マルチパスウェイ) |

| デンソー | 電動化コア部品・ADAS半導体 | EV部品の技術覇権 |

| パナソニックHD | 車載電池・くらしテクノロジー | 電池×電動化×B2B転換 |

| アイシン | 電動駆動ユニット・統合制御 | 駆動系×ソフトウェア化 |

| 三菱電機 | FA・パワーデバイス・宇宙 | 社会インフラ+FA二刀流 |

| ダイキン工業 | ヒートポンプ・冷媒・AI制御 | 空調×脱炭素 |

| ブリヂストン | タイヤ×ソリューション・MaaS | タイヤから移動データへ |

| 村田製作所 | 通信モジュール・MLCC | 5G/EV向け電子部品 |

| キーエンス | AI搭載センサー・高精度計測 | 「世界初」への選択集中 |

出典: 各社 有価証券報告書 2025年3月期 研究開発活動

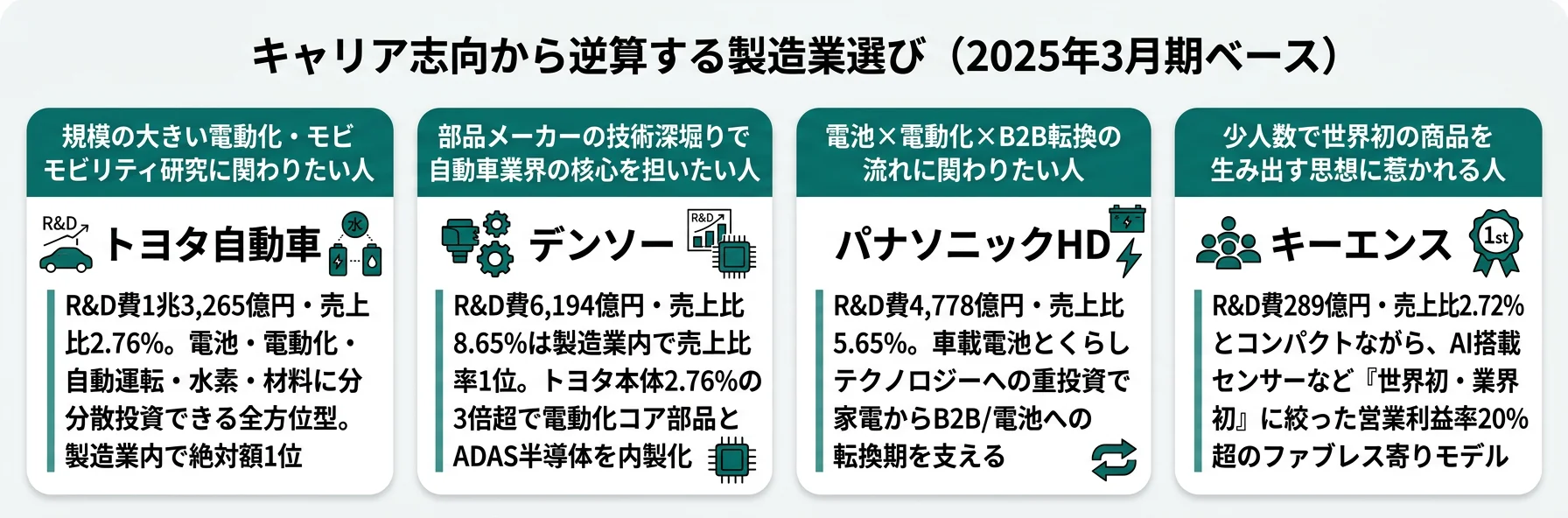

注目ポイント1: トヨタ「全方位」 vs キーエンス「選択集中」

トヨタはR&D費1.3兆円の規模を活かし、電動化・自動運転・水素・材料に分散投資する全方位型。一方キーエンスはR&D費289億円ながら、「世界初・業界初」の商品に絞って開発する選択集中型。R&D費の売上比率はほぼ同水準(ともに約2.7%)ですが、投資の哲学は正反対です。スケールで多領域に挑みたいならトヨタ、少人数で世界初を生み出す思想に共感するならキーエンス、と性格で選ぶのが製造業選びの起点です。

注目ポイント2: 部品メーカーの高R&D比率(デンソー・アイシン)

完成車メーカートヨタの売上比2.76%に対し、部品メーカーのデンソー8.65%・アイシン4.84%は2〜3倍の高水準。これは部品メーカーが「技術力こそが存在意義」のビジネスモデルだからで、EV化の波の中で技術投資を緩めれば即座に競争力を失う構造です。「自動車業界の技術競争はTier1部品メーカーで起きている」と捉えると、志望動機にも深みが出ます。

注目ポイント3: 電子部品の「比率は低めでも構造的に強い」

村田製作所・キーエンスは売上比2.7〜2.9%と一見低めですが、両社とも営業利益率20%超のファブレス寄りモデルで、設備投資より知識投資の比率が高い構造。村田製作所は電子部品全般を幅広くカバーし、キーエンスは商品の選択と販売技術で勝負──同じ「電子部品系」でも戦略は対極です。

R&D費 vs 設備投資|「知の投資」と「モノの投資」

製造業の投資戦略を理解するには、R&D費だけでなく設備投資との比率を見ると性格が読み取れます。

| 企業 | R&D費 | 設備投資 | R&D / 設備 | 投資の性格 |

|---|---|---|---|---|

| パナソニックHD | 4,778億円 | 1,216億円 | 3.93倍 | 「知」重視(電池×B2B) |

| デンソー | 6,194億円 | 2,301億円 | 2.69倍 | 「知」重視の技術企業 |

| キーエンス | 289億円 | 143億円 | 2.01倍 | ファブレス寄りの「知」型 |

| アイシン | 2,368億円 | 1,287億円 | 1.84倍 | やや「知」寄り |

| トヨタ自動車 | 1兆3,265億円 | 1兆9,921億円 | 0.67倍 | 「モノ」重視(工場・設備) |

| 村田製作所 | 505億円 | 1,099億円 | 0.46倍 | 「モノ」重視(電子部品工場) |

| ダイキン工業 | 1,357億円 | 3,246億円 | 0.42倍 | 「モノ」重視(海外工場) |

| ブリヂストン | 1,264億円 | 3,659億円 | 0.35倍 | 「モノ」重視(タイヤ工場) |

出典: 各社 有価証券報告書 2025年3月期(ブリヂストンのみ2025年12月期)

R&D費が設備投資を上回る企業(デンソー・パナソニック・キーエンス・アイシン)は「知識集約型」、下回る企業は「資本集約型」。

製造業内で見ると、部品メーカー(デンソー・アイシン)と電子部品(キーエンス)は知識集約型で研究・開発職の比率が高く、完成車(トヨタ)・タイヤ(ブリヂストン)・空調(ダイキン)は資本集約型でエンジニアリング・運用管理の比率が高い傾向があります。これは入社後のキャリアパスにも直結します。

R&D費データの就活への活かし方

ESの志望動機に使う

R&D費データは、製造業の志望動機で「業界・企業を本当に理解している」ことを示す最強の根拠です。志望企業ごとの使い方を整理しました。

| 志望企業 | ESで使うなら | 面接で聞くなら |

|---|---|---|

| トヨタ | 電動化・自動運転・水素を全方位で支える1.3兆円の規模感に惹かれた | マルチパスウェイ戦略の中で若手が最初に関わるテーマはどこか |

| デンソー | トヨタ本体2.76%に対して8.65%という部品メーカーの高R&D比率に惹かれた | ADAS半導体内製化計画は、若手のキャリアパスにどう影響するか |

| パナソニックHD | R&D 4,778億円のうち車載電池・くらしテクノロジーへの重投資に惹かれた | 電池とB2Bソリューションを並走する研究組織はどう連携しているか |

| アイシン | 駆動系×ソフトウェア化の構造変革を支える2,368億円の研究投資に惹かれた | 統合制御プラットフォームは、若手の機械系/制御系どちらが関わりやすいか |

| 三菱電機 | FA・パワーデバイス・宇宙という社会インフラ全方位の技術ポートフォリオに惹かれた | FAと社会インフラの研究はどの程度連携しているのか |

| キーエンス | R&D 289億円で「世界初」に絞り込む選択集中型の開発思想に惹かれた | 少人数で世界初を生み出すプロセスで若手が初期から関わる仕組みは |

詳細例(デンソーの場合):

「御社の有報でR&D費6,194億円(売上比8.65%)と知り、トヨタ本体の2.76%と比較して部品メーカーこそが自動車業界の技術投資の核心であることに気づきました。電動化コア部品とADAS半導体への重点配分に共感しており、大学で画像認識を研究している私のスキルを活かしたいと考えています。」

面接の逆質問に使う

R&D費の数値を起点に、企業ごとに踏み込んだ問いが立てられます。志望度の高さと事前準備の深さが同時に伝わります。

トヨタの面接──「なぜ電動化に1.3兆円を投じる御社か」と聞かれたとき

「R&D費1兆3,265億円のうち電池・電動化と自動運転・水素という多領域に分散投資されている点に惹かれました。マルチパスウェイ戦略の中で、入社1〜3年目の研究員が最初に関わることが多いテーマはどの領域でしょうか?」

デンソーの面接──「なぜトヨタ本体ではなく部品メーカーか」と聞かれたとき

「売上比8.65%という業界トップクラスのR&D比率は、部品メーカーが自動車業界の技術競争の中心を担っていることの数字的表現と理解しています。ADAS半導体の内製化計画は、若手研究員のキャリアパスにどう影響するでしょうか?」

パナソニックHDの面接──「家電以外の本気度はどう測れるか」と聞かれたとき

「R&D費4,778億円・売上比5.65%のうち、車載電池とくらしテクノロジーへの重投資が、家電を超えた『電池×B2B』への転換を裏付けていると理解しています。電池研究と家電・住設研究の組織連携は、若手の異動・キャリア構築にどう設計されているのでしょうか?」

キーエンスの面接──「なぜトヨタやデンソーではなくキーエンスか」と聞かれたとき

「R&D 289億円という規模ながら売上比率2.72%でトヨタ本体と同水準、しかも『世界初・業界初』に絞った選択集中型の開発思想に魅力を感じました。少人数で世界初を生み出すプロセスで、若手が初期段階から企画・開発に関わる仕組みはどう設計されているのでしょうか?」

企業比較のフレームワークとして使う

R&D費の「絶対額」「売上比率」「投資先」の3軸で企業を比較すると、製造業の中での各社のポジションが明確になります。

| 比較軸 | わかること |

|---|---|

| 絶対額 | 投資の「規模」──大きいほどリソースが豊富 |

| 売上比率 | 投資の「集中度」──高いほど技術志向が強い |

| 投資先の中身 | 投資の「方向性」──何に未来を賭けているか |

まとめ

製造業のR&D費ランキングは、企業の「言葉」ではなく「お金の使い方」で未来への本気度を測るためのツールです。

| 企業 | R&D費 | 売上比率 | 賭けている方向 |

|---|---|---|---|

| トヨタ自動車 | 1兆3,265億円 | 2.76% | 電動化・全方位型 |

| デンソー | 6,194億円 | 8.65% | EV部品の技術覇権 |

| パナソニックHD | 4,778億円 | 5.65% | 電池×電動化×B2B転換 |

| アイシン | 2,368億円 | 4.84% | 駆動系×ソフトウェア化 |

| 三菱電機 | 2,288億円 | 4.14% | FA×社会インフラ |

| ダイキン工業 | 1,357億円 | 2.86% | 空調×脱炭素 |

| ブリヂストン | 1,264億円 | 2.85% | タイヤから移動データへ |

| 村田製作所 | 505億円 | 2.90% | 5G/EV向け電子部品 |

| キーエンス | 289億円 | 2.72% | 「世界初」に選択集中 |

「この会社は未来に何を賭けているか」──その答えは、有報のR&D費に数字で書いてあります。

なお、R&D費は会計基準(IFRS/日本基準)によって計上範囲が異なる場合があり、開発段階の支出を資産計上できるIFRS適用企業(トヨタ等)と日本基準企業を単純比較できないケースがあります。また、R&D費の「効率」(投資に対する成果)は有報だけでは測れないため、新製品の投入ペース・特許出願数・営業利益率の推移などを補完的に調べることも有効です。

この記事のポイント

- 製造業のR&D費は絶対額1兆円超〜数百億円まで100倍以上の差があり、規模で「賭けの大きさ」が違う

- 部品メーカー・電機・電池などサブカテゴリで「標準のR&D比率」が異なるため、業界比較より同カテゴリ比較が重要

- 同じ売上比2.7%でもトヨタ(全方位型)とキーエンス(選択集中型)は投資哲学が正反対──「規模」と「集中度」の両軸で性格を見る

次のアクション

- 気になった企業を深掘りしたい方は、各社の企業分析記事で技術戦略やリスクを詳しく見てみてください

- 業界横断のR&D費ランキングを見たい方 → R&D費ランキング(業界横断)

- 設備投資との比較を見たい方 → 設備投資ランキング

- 有報の基本を押さえたい方 → 有価証券報告書の読み方完全ガイド