日本ペイントを「日本の老舗塗料メーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、海外売上比率は90.3%、当期は AOC(米国の特殊化学品事業)を新規連結して5セグメント体制に移行し、AOCが初年度から利益率30.9%を稼ぐ事実が読み取れます。あなたが「日本ペイントは塗料を作る会社ではなく、世界中の塗料ブランドを買い集めるアセット・アセンブラー(M&A型グローバル投資モデル)」という構造を有報の言葉で語れれば、他の就活生とは明確に差がつきます。

日本ペイントホールディングス(4612)は、塗料を作る会社というより、世界の塗料会社を束ねる経営持株会社です。Wuthelam(シンガポール拠点の親会社、持株比率58.7%)を筆頭株主に頂き、NIPSEA(中国・東南アジアの塗料事業セグメント)・DuluxGroup・日本・AOC・米州の5セグメントを「自律・分散型経営」でまとめる構造で、塗料業界のバークシャー・ハサウェイに近い姿。親世代の「日本の塗料メーカー」というイメージは、持株会社単体わずか49名・連結38,481名・5セグメント中4つが海外という実態の一部分しか捉えていません。

この記事のデータは日本ペイントホールディングスの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 日本ペイントホールディングス 有価証券報告書 2025年12月期 主要な経営指標等の推移・セグメント情報・従業員の状況

日本ペイントのビジネスの実態|何で稼いでいるのか

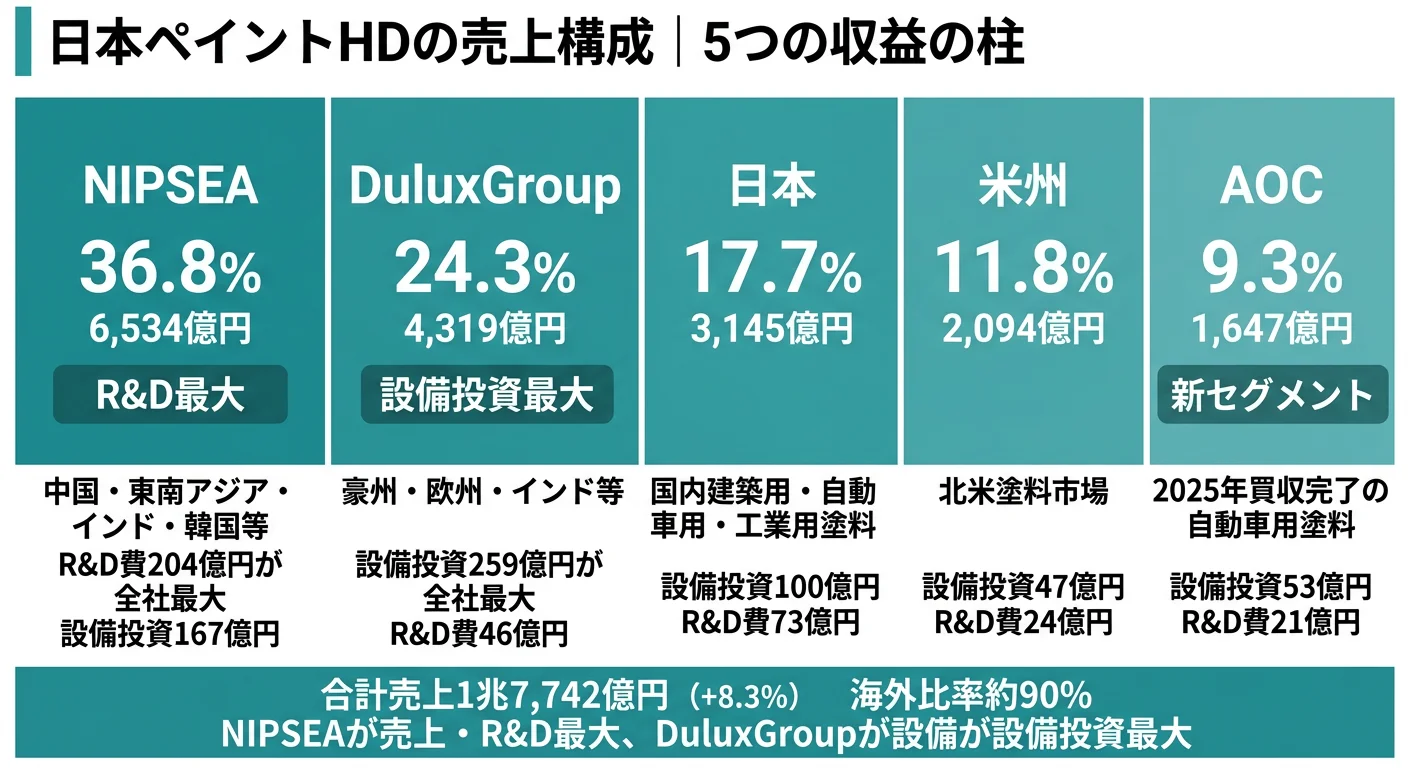

結論を先に示すと、日本ペイントHDは5セグメント体制(NIPSEA・DuluxGroup・日本・AOC・米州)の中で、NIPSEA(中国含むアジア)が売上887,462百万円(50.0%)・営業利益144,021百万円(55.0%)で売上・利益ともに最大という構造です。当期の最大の変化は、LSF11 A5 TopCo LLC(AOC)の全持分取得・子会社23社を連結化して報告セグメントを4から5に拡大し、新規セグメントAOCが初年度から利益貢献第2位(48,585百万円)を稼いだこと。「日本ペイント=日本の塗料メーカー」というイメージだけでは捉えきれない、海外売上比率90.3%・中国売上28.9%・5セグメント中4つが海外というグローバル構造が当期の核心です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上収益 | 売上構成比 | 営業利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| NIPSEA(中国含むアジア) | 887,462百万円 | 50.0% | 144,021百万円 | 16.2% | 55.0% |

| DuluxGroup(豪州・欧州) | 405,173百万円 | 22.8% | 34,943百万円 | 8.6% | 13.3% |

| 日本 | 205,360百万円 | 11.6% | 28,125百万円 | 13.7% | 10.7% |

| AOC(米国・新規) | 157,282百万円 | 8.9% | 48,585百万円 | 30.9% | 18.5% |

| 米州 | 118,952百万円 | 6.7% | 6,393百万円 | 5.4% | 2.4% |

出典: 日本ペイントホールディングス 有価証券報告書 2025年12月期 セグメント情報(外部顧客への売上収益・セグメント利益。利益シェアは5セグメント営業利益合計262,068百万円に対する比率。連結税引前利益は調整△4,963百万円・金融損益等を反映した250,565百万円)

pie title セグメント別営業利益構成(2025年12月期・5セグメント)

"NIPSEA 144,021百万" : 144021

"AOC 48,585百万" : 48585

"DuluxGroup 34,943百万" : 34943

"日本 28,125百万" : 28125

"米州 6,393百万" : 6393

利益シェアでNIPSEAが55.0%と最大であることは事実です。一方、利益率に目を転じるとAOC 30.9%・NIPSEA 16.2%・日本 13.7%・DuluxGroup 8.6%・米州 5.4%と幅があり、特にAOCは初年度から最高利益率を記録しました。一方DuluxGroupはのれん減損5,486百万円が発生し利益率8.6%(前期から低下)、米州は5.4%と苦戦しています。NIPSEAは売上では中国512,451百万円(前期572,924から△10.6%)が減少した一方、アジア(中国を除く)325,195百万円(前期269,151から+20.8%)が伸び、中国減速を東南アジアでカバーする構造が現れました。

ここからは特に動きが大きい3つのセグメント(NIPSEA・DuluxGroup・AOC)を順に深掘りし、日本セグメントは最後に1段落で補足します。

NIPSEA|売上・利益最大セグメント、中国減速をアジア他国でカバー

NIPSEAセグメントはB2B/B2B2Cセグメントで、中国・東南アジアを中心に建築装飾用塗料・自動車用塗料・工業用塗料・汎用塗料を展開しています。日本ペイントHDの売上の半分・利益の55%を1セグメントで稼ぐ事業基盤の中核で、研究開発費20,464百万円(前期比+9.5%)はグループ最大、塗料配合・色彩科学・AI応用などコアテクノロジーの中核拠点でもあります。設備投資16,743百万円(全社の26.6%)は日本(10,093)を上回る規模です。地域別売上では中国だけで512,451百万円(前期572,924→当期512,451へ△10.6%)と中国不動産市況の影響で減少した一方、アジア(中国除く)が325,195百万円(前期269,151→当期325,195へ+20.8%)と力強く伸び、『中国減速をアジア他国でカバー』する構造が当期顕在化しました。配属された場合、アジア各国の現地法人で事業運営・マーケティング・生産技術に関わる経験を積めますが、中国市況の感応度が高い立ち位置でもあります。

DuluxGroup|2019年買収の豪州事業、当期はのれん減損が発生

DuluxGroupは2019年に買収した豪州大手塗料メーカーで、Cromology(仏)・JUB(スロベニア)等の欧州事業を統合した第2位売上セグメントです。建築装飾用塗料を中心としたB2B/B2B2C事業で、消費者向けブランド力が事業の競争優位の源泉となっています。設備投資25,959百万円(全社の41.2%)はグループ最大で、生産能力増強と物流機能強化が中心。R&D費4,672百万円(前期比+11.7%)。ただし当期は営業利益34,943百万円(前期比△13.5%)と減益で、利益率8.6%は5セグメント中3番目に低い水準です。さらにDuluxGroupセグメントで5,486百万円ののれん減損が発生し、買収後の収益化に課題が残っています。配属された場合、豪州・欧州の建築装飾塗料市場で規模の大きい消費者向け塗料事業に関われる一方、買収シナジー創出のプレッシャーも存在します。

AOC|当期新規連結、初年度から利益貢献第2位の主役セグメント

AOCは当連結会計年度よりLSF11 A5 TopCo LLC全持分取得・子会社23社を連結化して新たに加わった5番目の報告セグメントです。塗料・コーティング事業の周辺領域である複合材料・コーティング樹脂等のスペシャリティケミカルを米国を主拠点に展開し、初年度にして売上157,282百万円・営業利益48,585百万円・利益率30.9%(5セグメント中最高)を記録しました。利益額でも日本(28,125)・DuluxGroup(34,943)・米州(6,393)を上回り、NIPSEA(144,021)に次ぐ第2位の利益貢献です。設備投資5,372百万円・R&D費2,101百万円・減価償却費及び償却費8,900百万円・段階取得に係る差損益710百万円も計上。「アセット・アセンブラー」モデルが理論ではなく実際にEPS積み上げにつながっていることを当期実績で証明する形になりました。配属された場合、塗料以外のスペシャリティケミカル領域で買収直後のPMI(買収後統合)プロセスや、塗料隣接領域への事業ポートフォリオ拡張の最前線に関われます。

日本セグメント(売上205,360百万円・営業利益28,125百万円・利益率13.7%)は、創業の地として研究開発機能の強化・生産増強・合理化・物流機能強化が投資の柱となっており、東京大学との戦略提携(2025年延長契約締結)の中核拠点でもあります。ただしR&D費は7,302百万円(前期比△1.1%)と微減で、成長投資の重心はアジアに移行している状況です。

5期間の売上収益推移を見ると、4期前9,982億円→3期前13,090億円→2期前14,425億円→前期16,387億円→当期17,742億円と、5年間で1.78倍に拡大。純利益も675億円→794億円→1,184億円→1,258億円→1,798億円と2.66倍に成長しました。当期はAOC連結化により総資産が前期3,068,582百万円から4,017,738百万円へ+31%膨張し、自己資本比率も51.8%→44.9%に低下しています。

「アセット・アセンブラー」戦略はM&A成長とのれんリスクのトレードオフ。5年で売上1.78倍・純利益2.66倍という急成長は、DuluxGroup(2019)・Cromology(2022)・インド事業(2024)・AOC(2025)と続いた連続的M&Aの成果です。一方で総資産は4期前1,955,083百万円→当期4,017,738百万円と2倍超に膨張し、自己資本比率は51.8%→44.9%に低下、当期はのれん減損6,855百万円(DuluxGroup 5,486百万円含む)も発生しました。「アセット・アセンブラー」は「買い続けないと成長が止まる」構造の裏返しでもあり、被買収事業の収益化が遅れれば毎期の減損テストで純利益を圧迫する。安定収益基盤と引き換えに、グローバルM&Aによる事業ポートフォリオ拡張のスピード感を求める経営姿勢と性格が異なります。

では、この5セグメント体制の中で日本ペイントHDは次の中長期で何に賭けて成長を作ろうとしているのか。続く章で投資の中身を見ていきます。

日本ペイントは何に賭けているのか|投資と研究開発の方向性

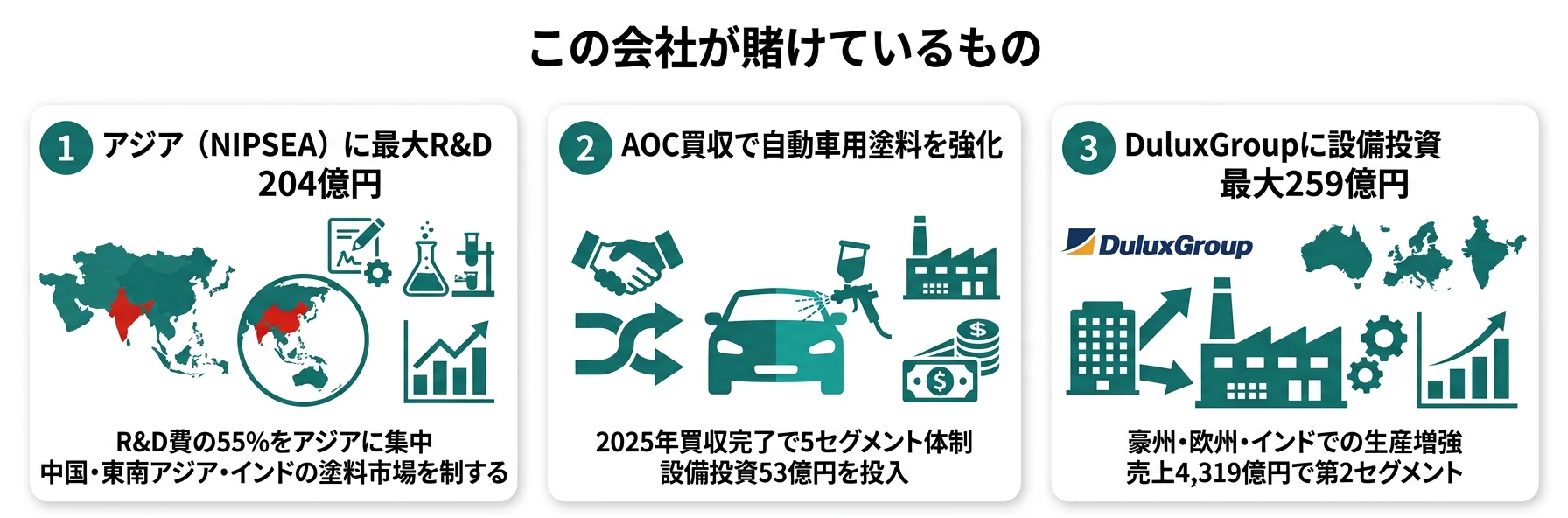

設備投資・研究開発活動とは、企業が「未来の何に資金を投じているか」を示す情報です。塗料メーカーの場合、設備投資(生産能力の増強)と研究開発(次世代材料の開発)に加えて、M&A(事業ポートフォリオの拡張)が成果に直結します。特に日本ペイントHDは「アセット・アセンブラー」モデルを掲げる以上、M&Aによる事業ポートフォリオの拡張も「賭け」の中核です(投資セクションの読み方ガイド)。日本ペイントHDの有報を読むと、3つの賭けが定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| 「アセット・アセンブラー」モデルによるグローバルM&A | AOC新規連結で売上157,282百万円・利益48,585百万円・利益率30.9%/総資産+31%・5年で売上1.78倍 | 中長期(中期経営方針2024年4月発表・継続アップデート) | 利益第2位セグメントとして全社利益+39.1%の主因 |

| NIPSEA(中国含むアジア)への成長投資 | R&D 20,464百万円(全体の55.3%・前期比+9.5%)/設備投資16,743百万円/中国売上512,451百万円(28.9%) | 中長期(経営方針に「人口増加に連動する塗料市場」と明記) | 売上50.0%・利益55.0%の最大セグメントを支える |

| 技術イノベーション基盤(コアテクノロジー12カテゴリー) | 全社R&D 37,031百万円(売上比2.1%・前期比+12.4%)/技術系人材4,400名超/世界58拠点/NPSI 28% | 中長期(東大連携2020年開始・2025年延長契約) | 約10,000の新製品を発売、各セグメントの売上拡大の基盤 |

出典: 日本ペイントホールディングス 有価証券報告書 2025年12月期 設備投資等の概要・研究開発活動・経営方針・セグメント情報

賭け1: 「アセット・アセンブラー」モデルによるグローバルM&A

日本ペイントHDの最大の賭けは、経営の根幹である「アセット・アセンブラー」モデルです。有報には『「アセット・アセンブラー」モデルは、オーガニック、インオーガニックの両方にわたる「持続的なEPSの積み上げ(Sustainable EPS Compounding)」を目指すものです』『マクロ経済の先行きは今後も不透明であるとの前提に立ち、グローバルに今なお存在するローリスク・グッドリターンであるアセットを積み上げていきます』と明記されています。

当期の最大のアセット積み上げが、LSF11 A5 TopCo LLC(AOC)の全持分取得・子会社23社の連結化です。AOCを5番目の報告セグメントに追加し、初年度から売上157,282百万円・営業利益48,585百万円・利益率30.9%(5セグメント中最高)を記録しました。利益額でも日本・DuluxGroup・米州を上回り、NIPSEAに次ぐ第2位の利益貢献です。M&Aの軌跡は2019年DuluxGroup・Betek Boya(トルコ)、2021年アジア合弁事業の100%化・インドネシア事業、2022年Cromology(仏)・JUB(スロベニア)、2024年インド事業、2025年AOCと毎年のように続いています。

この賭けの結果、5年間で売上収益は9,982億円→17,742億円(1.78倍)、純利益は675億円→1,798億円(2.66倍)、EPSは過去最高の76.66円を記録しました。一方で総資産は4期前1,955,083百万円→当期4,017,738百万円と2倍超に膨張、自己資本比率は前期51.8%→当期44.9%に低下し、AOC連結化に伴う借入や買収後統合のリスクも増えています。

M&A・PMI志望での行動 → 日本ペイントHDの過去5年のM&A事例(DuluxGroup 2019・Cromology 2022・AOC 2025等)を時系列で整理し、買収目的とシナジーを自分の言葉で説明できるようにしておきましょう。信越化学の企業分析など自前主義型の素材メーカーと比較すると、両者の経営姿勢の違いが立体的に見えてきます。

賭け2: NIPSEA(中国含むアジア)への成長投資

2つ目の賭けはNIPSEAセグメントへの集中投資です。R&D費20,464百万円(前期比+9.5%)はグループ最大で全社研究開発費37,031百万円の55.3%を占めます。設備投資16,743百万円(全社の26.6%)も日本(10,093)を上回り、生産増強・合理化、物流機能強化が中心です。経営方針には『グローバルの塗料市場は成長産業であり、過去の傾向から判断しても、人口の増加につれて塗料の需要も着実な増加が見込まれます』と明記され、世界人口は今後60年で82億人→103億人へ、特にアフリカ・インド・アジアが成長を牽引するとの認識です。

ただし、この賭けには明確な逆風があります。中国売上は前期572,924→当期512,451百万円へ△10.6%と減少し、有報も『とりわけアジア、特に中国は重要な事業地域であるため、中国経済の変動や政治的な動向の影響を受けやすい傾向にあります』と明記しています。一方でアジア(中国除く)325,195百万円(前期比+20.8%)は力強く伸び、『中国減速を東南アジアでカバー』する構造が当期顕在化しました。NIPSEAセグメント全体の利益率は16.2%、前期比+17.3%の増益と全社最大の利益貢献を維持しています。

アジア新興国・グローバル志望での行動 → 中国不動産市況の最新動向と東南アジア(インドネシア・ベトナム・インド)の建築・自動車市場動向を整理しておきましょう。化学業界の将来性比較で、各社の海外売上比率・地域別構成を比較すると、日本ペイントHDのアジア依存度の特異性が見えてきます。

賭け3: 技術イノベーション基盤(コアテクノロジー12カテゴリー)

3つ目の賭けは技術イノベーション基盤への継続投資です。全社研究開発費37,031百万円(売上比2.1%・前期比+12.4%)。技術系人材はグローバルで4,400名超(うち日本約900名)、世界58カ所の研究開発拠点に分散配置されています。コアテクノロジーは高分子化学・色彩科学・塗料配合・硬化技術・分散技術・塗装技術・生産技術・レオロジー・耐候/腐食・計測学・人工知能・サステナビリティの12カテゴリーです。

具体的な研究開発活動として、有報には次の内容が記載されています。

- LSI(Leveraging・Sharing・Integration)活動: パートナー会社間で技術共有・基盤技術の共有・横断プロジェクトを推進

- 東京大学との戦略的研究提携: 2020年開始、2025年延長契約締結。社会コスト削減・環境負荷低減・スマート社会の基盤づくり

- シンガポールA*STARとの提携: 自律走行を可能にするスマート・サーフェース、塗料研究へのAI応用の共同開発

- MIT-ILP(産学連携プログラム)への参加

- NPSI(新製品売上高指数)28%: 過去3年間に製品化された新製品の売上比率。日本グループとNIPSEAグループで約10,000の新製品を発売

- グリーンデザイン・レビュー: R&D費の51%がサステナブルな優位性を持つ技術・製品の創出に充当

- 特許: 2025年に約300件出願、登録特許1,700件

研究開発拠点は日本(東京・大阪)、中国(上海)、シンガポール、豪州(メルボルン)、米国(ロサンゼルス・コリアービル)、フランスなど世界58カ所に分散配置されており、技術領域ごとにLSI活動でつながる構造です。

研究開発志望での行動 → 12カテゴリーのコアテクノロジー(特にAI・サステナビリティ)と、グローバル58拠点の役割分担を整理した上で、有報の投資セクションの読み方ガイドで他社の研究開発活動セクションも読み比べると、研究領域の集中度と分散度の違いがつかめます。

ただし、これらの賭けの裏側には日本ペイントHD自身が有報で開示しているリスクがあります。次章で見ていきます。

日本ペイントが自ら語るリスクと課題|PRでは絶対に出ない情報

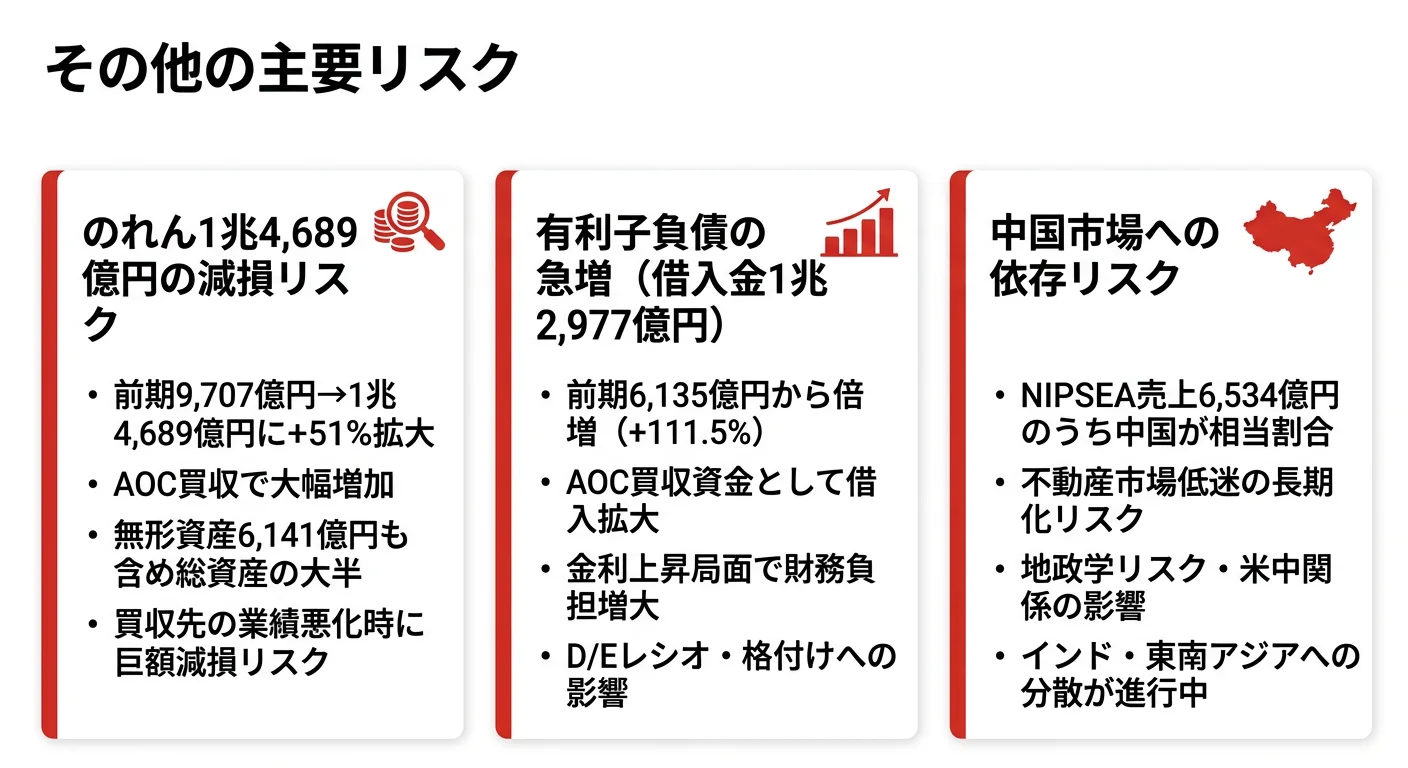

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。日本ペイントHDは市場環境変動・販売価格・海外活動・原材料・気候変動など多数のリスクを開示しており、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 中国市場の経済・政治変動リスク|売上28.9%・利益55%が中国に感応

日本ペイントHDは事業等のリスク①市場環境変動のリスクで『とりわけアジア、特に中国は重要な事業地域であるため、中国経済の変動や政治的な動向の影響を受けやすい傾向にあります。中国の不動産市況や規制状況が予想以上に厳しくなった場合には、当社グループの事業へ影響を及ぼす可能性があります』と明記しました。実際の影響として、中国売上は前期572,924百万円→当期512,451百万円へ△10.6%と減少しています。中国売上は全社の28.9%を占め、NIPSEAセグメント(売上887,462百万円・利益144,021百万円)は中国を中心に展開しているため、NIPSEAは全社利益の55.0%が中国市況に感応する立場です。NIPSEAに配属された場合、中国市況の変動を直接肌で感じる立場になりますが、東南アジア・インドの伸び(アジア中国除く+20.8%)でカバーする戦略の最前線でもあります。

リスク2: M&A拡大に伴うのれん・買収後統合(PMI)リスク|減損が現実化

「アセット・アセンブラー」モデルの裏側にある構造リスクです。当期はのれん減損6,855百万円が発生し(前期611百万円から大幅増、内訳はDuluxGroup 5,486百万円・NIPSEA 1,046百万円・日本 323百万円)、2019年に買収したDuluxGroup(豪州)で買収後の収益化が想定通りに進んでいない実態が露呈しました。総資産は4期前1,955,083→当期4,017,738百万円と5年で2倍超に膨張、AOC連結化で当期だけでも+31%増加、自己資本比率は前期51.8%→当期44.9%に低下しています。「アセット・アセンブラー」は「買い続けないと成長が止まる」構造の裏返しでもあり、被買収事業の収益化が遅れれば毎期の減損テストで純利益を直接圧迫します。M&A・PMI職を志す人にはチャンスが多い反面、被買収事業の収益管理プレッシャーは強く、コーポレート機能(経営企画・財務・経理)に配属される場合は減損テストの実務に日常的に関わります。

リスク3: 為替・原材料価格・海外活動リスク|海外売上90.3%の構造的リスク

海外売上収益比率は2025年度で約90.3%(日本売上171,653百万円を除いた残÷1,774,231百万円から算出)に達し、5セグメント中4つが海外、地域別では中国28.9%・米国14.0%・米州除米11.0%が大きい構造です。有報には『当社グループの海外子会社の財務諸表は外貨建てで作成され、連結財務諸表作成時に期中または期末日の為替レートで円換算しております。そのため、現地での業績に大きな変動がない場合でも、日本円に対する為替相場の変動やハイパーインフレーション時の物価変動を財務諸表に反映させる超インフレ会計適用により、当社グループの財政状態及び経営成績等に影響を与える可能性があります』と明記されています。原材料動向リスクも開示されており『当社塗料は原材料に占める汎用品の比率が高く、塗料以外の用途において需要が急拡大した場合に、原材料の入手が困難となる可能性があります』『経済安全保障に対する各国の関心の高まりが資源の囲い込みに発展し、一部の原材料の調達が困難となる可能性』にも言及。財務・経理・調達・購買・法務などコーポレート機能では、為替・原材料・通商規制への対応が中核業務になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、日本ペイントHDがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた日本ペイントHDの構造・賭け・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する日本ペイントHDの特徴 | 詳しく見る |

|---|---|---|

| M&A・PMI・グローバル経営管理志向 | 「アセット・アセンブラー」モデル/AOC買収で5セグメント体制/持株会社単体49名 | → 本記事の賭け1 |

| アジア新興国・中国市場開拓志向 | NIPSEA売上50.0%・利益55.0%/R&D 204億円集中/中国28.9% | → 本記事の賭け2 |

| 塗料・高分子化学のR&D志向 | 12カテゴリーのコアテクノロジー/世界58拠点/技術系人材4,400名 | → 本記事の賭け3 |

| 海外赴任・自律分散型組織志向 | 海外売上比率90.3%/5セグメント中4つが海外/パートナー会社の高い自律性 | → 本記事の冒頭stat-grid |

合いそうな人

- M&A・PMI(買収後統合)・グローバル経営管理に携わりたい人(持株会社単体49名の少数精鋭でグローバルM&Aを動かす)

- アジア新興国市場の開拓に興味がある人(NIPSEAが売上・利益・R&D投資の最大セグメント、人口増加市場での事業拡大に関わる)

- 塗料・高分子化学の研究開発に携わりたい人(世界58カ所のR&D拠点、技術系人材4,400名超、12カテゴリーのコアテクノロジー)

- 「自律・分散型」の組織で裁量を持って働きたい人(パートナー会社は高い自律性を維持、本社からの中央集権的統制を行わない)

- 海外赴任・グローバルキャリアを志向する人(海外売上比率90.3%、5セグメント中4つが海外)

合わないかもしれない人

- 国内中心でキャリアを築きたい人(海外売上比率90.3%、成長投資もアジア・豪州・米州に集中)

- BtoC消費財マーケティングに携わりたい人(建築用塗料は地産地消のBtoB/BtoBtoC、最終消費者ブランドではない)

- 安定的な事業構造を求める人(年間レベルの大型M&Aでポートフォリオが常に変化)

- 短期で明確な事業成功体験や数値目標型の経営を求める人(中期経営方針は「持続的なEPSの積み上げ」を掲げるが、年次の数値目標は設定せず毎年アップデート) → AGCの企業分析

従業員データ

日本ペイントHDの従業員データも判断材料になります。連結従業員数38,481名・持株会社単体49名、平均年齢42.6歳・平均勤続年数11.3年・平均年間給与1,044万円です。連結38,481名で売上収益1兆7,742億円を生み出しており、一人当たり売上は約4,610万円という塗料メーカーとして堅実な水準です。注目すべきは持株会社単体わずか49名という少数精鋭体制で、信越化学の単体3,881名・日東電工の単体6,729名と比較しても極端に少なく、HD本体が経営戦略・M&A・グローバルガバナンスに完全特化していることがわかります。技術系人材はグローバルで4,400名超(うち日本約900名)が世界58カ所のR&D拠点に分散配置されています。

平均年収1,044万円・単体49人の超少数精鋭の裏側は、海外子会社CEO層に集中した経営判断ポジション。持株会社単体49名で平均年収1,044万円という数字は、化学業界でも最高クラスの水準です。一方、この49名は製造・営業現場ではなく、本社のM&A戦略・グローバルガバナンス・経営企画を担う極めて限定的なキャリアパスです。事業会社(NIPSEA・DuluxGroup・AOC等)に配属される場合は、待遇や業務内容が大きく異なります。「持株会社本体で経営判断に近いポジションに就く道」と「事業会社の現場で塗料ビジネスを担う道」のどちらを選ぶかが、入社時点で問われます。前者は世界中のM&A・PMIに関わる稀少な経験を積めますが、後者は地域市場の特性を深く理解する現場の仕事になります。「自律・分散型経営」のもとパートナー会社は高い自律性を持つため、海外子会社のCEO層を目指すキャリアパスも開けています。

今から学ぶべき分野

有報が示す投資方針から、日本ペイントHDで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 「アセット・アセンブラー」モデル(AOC買収で5セグメント体制/総資産5年で2倍超) | M&A・コーポレートファイナンス・PMI(買収後統合) | M&Aの基本フレーム(DD・バリュエーション・PMI)を入門書1冊で押さえる。日本ペイントHDの過去5年のM&A事例(DuluxGroup 2019・Cromology 2022・AOC 2025等)を時系列で整理し、買収目的とシナジーを自分の言葉で説明できるレベルまで理解する |

| NIPSEAへの集中投資(R&D 204億円・全体の55.3%/中国売上28.9%) | アジア経済・中国市場・新興国マーケティング | TOEIC 730点以上を目標に英語+中国語の基礎、東南アジア(インドネシア・ベトナム・インド)の建築・自動車市場動向を月1回フォロー。中国不動産市況・各国の塗り替え需要の構造を理解する |

| 12カテゴリーのコアテクノロジー(R&D 370億円・サステナブル製品創出に51%) | 高分子化学・色彩科学・サステナブル塗料技術 | 高分子化学・界面化学の入門書1冊。塗料の基本構造(樹脂・顔料・添加剤・溶剤)と、抗ウイルス・環境配慮型などの新製品カテゴリの位置づけを3つずつ説明できるレベルまで整理する |

| IFRS採用・のれん減損テスト(当期減損6,855百万円) | 有報のセグメント情報・のれん減損テストの読み方 | 有報のセグメント情報の読み方ガイドを実践。日本ペイントHDの過去3-5年のセグメント別利益・のれん残高・減損損失を時系列で並べ、M&A後の収益化の進捗を追う |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わりますが、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

日本ペイントHDの面接── 「なぜ信越化学やAGCではなく日本ペイントか」と聞かれたとき

御社の有報を拝見し、当期はAOC買収を完了して5セグメント体制に移行された点に注目しました。AOCは初年度から売上157,282百万円・営業利益48,585百万円・利益率30.9%と全セグメント中最高の利益率で、利益額でも日本・DuluxGroup・米州を上回り NIPSEA に次ぐ第2位の利益貢献です。信越化学が塩ビと半導体素材の二輪体制で自前主義による高収益体質を磨き、AGCが建築ガラス・自動車ガラスから半導体・ライフサイエンスへ多角化する方向性とは対照的に、御社は「アセット・アセンブラー」モデルでグローバルに塗料・スペシャリティケミカル事業を集めるユニークな経営姿勢に強く惹かれました。私は買収後の事業統合(PMI)やグローバル経営管理に関心があり、御社の少数精鋭49名の本社で M&A の最前線に関わるキャリアを築きたいと考えています。

日本ペイントHDの面接── 「中国売上28.9%の地政学リスクをどう見るか」と聞かれたとき

中国売上は当期512,451百万円で全社の28.9%を占め、NIPSEAセグメント(全社利益の55.0%)の中核市場である点を有報で確認しました。実際に中国売上は前期572,924百万円→当期512,451百万円へ△10.6%と減少しており、有報も『中国経済の変動や政治的な動向の影響を受けやすい』と明記しています。一方でアジア(中国除く)325,195百万円が前期比+20.8%と力強く伸びており、『中国減速を東南アジアでカバー』する構造が当期顕在化しました。経営方針には『塗料市場は人口増加に連動して着実に成長する』と明記されており、アフリカ・インド・アジアの構造的成長を取り込む長期視点の戦略です。私は中国リスクをマネジメントしつつアジア新興国の塗り替え需要拡大に賭ける御社の経営姿勢のもとで、NIPSEAでアジア事業に関わってみたいと考えています。

日本ペイントHDの面接── 「持株会社49名と Wuthelam グループ58.7%保有のガバナンスをどう理解しているか」と聞かれたとき

有報を拝見し、持株会社単体は49名・連結38,481名のグローバル組織を「自律・分散型経営」で束ねる経営構造、そしてシンガポールのWuthelamグループが当社株式の58.7%を保有する親会社であるという独自のガバナンス構造に注目しました。塗料市場には『地産地消』の特徴があるため、各地域のパートナー会社が高い自律性を持つ方が合理的だという経営方針は理解できます。一方で、有報は『Wuthelamグループが当社の事業や経営方針に関して有する利益は、当社及び当社の少数株主の利益と異なる可能性』と明記しており、2021年には欧州自動車用塗料事業をWuthelamグループに譲渡された経緯もあります。日本企業でありながらアジア資本のガバナンス構造を持つこの独自性を理解した上で、グローバル経営の本社機能を担うキャリアに挑戦したいと考えています。

面接で伝えるべき3つの軸

- 志望分野と日本ペイントHDのセグメント実績を1対1で結びつける。NIPSEAの利益率16.2%・AOCの30.9%・DuluxGroupの8.6%・日本の13.7%・米州の5.4%のどの軸を選んだかを、有報の利益構成と設備投資配分(DuluxGroup 41.2%)で裏付けて語る

- 「アセット・アセンブラー」モデルを抽象論で済ませず、AOC買収の数字で裏付ける。AOCが初年度から売上157,282百万円・利益48,585百万円・利益率30.9%を稼いだ事実、5年で売上1.78倍・純利益2.66倍に拡大した実績、総資産+31%・自己資本比率51.8%→44.9%という財務影響まで踏み込む

- 中国売上28.9%・のれん減損6,855百万円という弱みにも触れる。強みと同時に課題も語ることで、PR依存ではない判断軸を持つ姿勢を示し、グローバルM&Aを継続する経営姿勢に共感する理由まで言語化する

逆質問の例

- 「持株会社単体が49名という少数精鋭体制ですが、新卒がHDに入社した場合、具体的にどのような業務から経験を積むキャリアパスが想定されますか」

- 「当期にAOCを買収されて5セグメント体制になりましたが、AOC買収のPMIやシナジー創出に新卒が関わる機会はありますか」

- 「NIPSEAのR&D費が前期比+9.5%と最も積極的に投資されていますが、中国市況減速のリスクをどのようにマネジメントされていますか」

- 「『自律・分散型経営』のもとでパートナー会社の自律性を重視されていますが、HD側からのグループ全体のリスクマネジメントや品質管理はどのように行われていますか」

避けるべきこと: 「年収が高い」「グローバル企業だから」など、給与データやイメージだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 日本ペイントHDは5セグメント体制(NIPSEA 50.0%・DuluxGroup 22.8%・日本 11.6%・AOC 8.9%・米州 6.7%)で、当期はAOC買収を完了して新規セグメントに追加。AOCは初年度から売上157,282百万円・営業利益48,585百万円・利益率30.9%(5セグメント中最高)を稼ぎ、利益貢献第2位に躍進した

- 「アセット・アセンブラー」モデルにより5年間で売上1.78倍(9,982億円→17,742億円)・純利益2.66倍(675億円→1,798億円)に拡大。DuluxGroup(2019)・Cromology(2022)・AOC(2025)と続いた連続的M&Aの成果。総資産は+31%膨張し自己資本比率は51.8%→44.9%に低下

- 強みの裏側には3つのリスク──中国売上28.9%(NIPSEA利益55%が中国市況に感応)・のれん減損6,855百万円(DuluxGroup 5,486百万円含む)・Wuthelamグループ58.7%保有の利益相反リスク。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 日本ペイントの面接対策記事

- 同業他社と比較したい方は → 信越化学の企業分析 ・ AGCの企業分析

- 業界全体を俯瞰したい方は → 化学業界の将来性比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。