この記事を読むと: 設備投資を「絶対額」だけでなく、「売上比率」「投資先の中身」まで見て、自分の志向に合う”攻める企業”を選べるようになります。

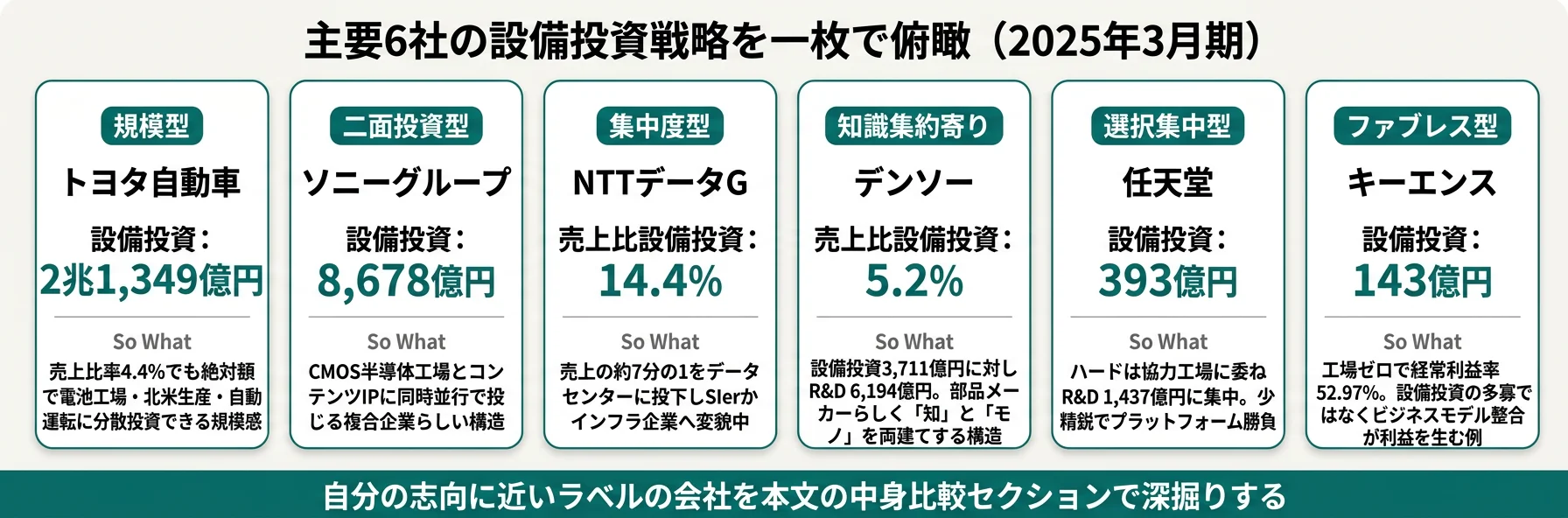

「この会社は本気で攻めているのか」──企業HPには「成長戦略」「次世代への投資」と並ぶ言葉があっても、有報の設備投資を見れば、どこにいくら積んでいるかが一目でわかります。2025年3月期の主要企業の有報を横並びで読むと、設備投資はトヨタ2兆1,349億円からキーエンス143億円まで約149倍の開きがあり、売上比率ではキーエンス1.4%からNTTデータ14.4%まで約10倍の差があります。同じ「主要企業」でも、未来への賭け方はまったく違います。

| あなたの志向 | まず見るべき企業 | 理由 |

|---|---|---|

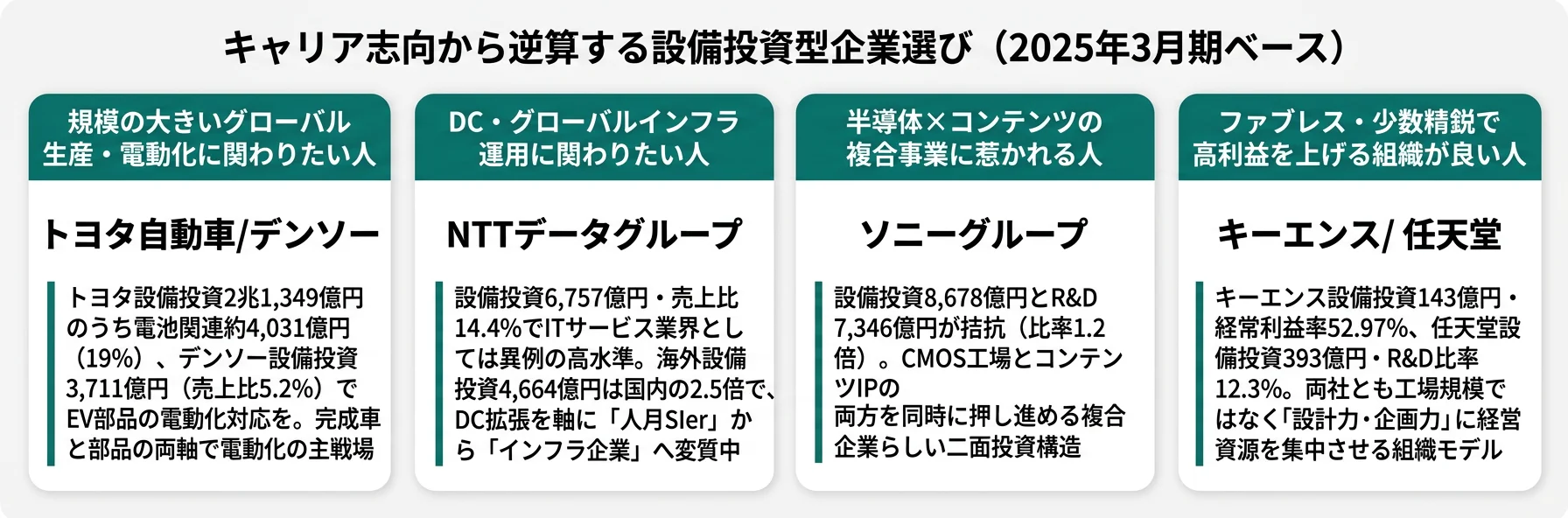

| 大規模なグローバル生産・電動化に関わりたい | トヨタ/デンソー | 設備投資の絶対額が大きく、電池・EV部品への投資が厚い |

| DC・グローバルインフラ運用に関わりたい | NTTデータ | 売上比率14.4%でITサービスから設備産業への転換が進む |

| 半導体×コンテンツの複合事業に惹かれる | ソニー | CMOS工場とIP投資を同時に進める二面投資 |

| ファブレス・少数精鋭で高利益を上げる組織が良い | キーエンス/任天堂 | 設備投資より知の投資を重視 |

| 事業投資・M&Aで未来を作りたい | 三菱商事/伊藤忠 | 設備投資の概念が当てはまらない事業投資型モデル |

このデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。

本記事は、就活生の検索・比較ニーズが高い主要企業を対象にした業界横断比較です。全上場企業を網羅したランキングではありません。

有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

設備投資は、次の3段階で読むと失敗しにくくなります。

| 見る順番 | 見るもの | わかること |

|---|---|---|

| 1 | 絶対額 | どれだけ大きな設備投資リソースを持っているか |

| 2 | 売上比率 | 会社全体の中で設備投資をどれだけ重視しているか |

| 3 | 投資先の中身 | その会社が未来のどの領域に賭けているか |

以降のセクションでは、この3段階を順に追っていきます。

設備投資ランキング|絶対額 TOP6

まず、設備投資の絶対額で並べます。

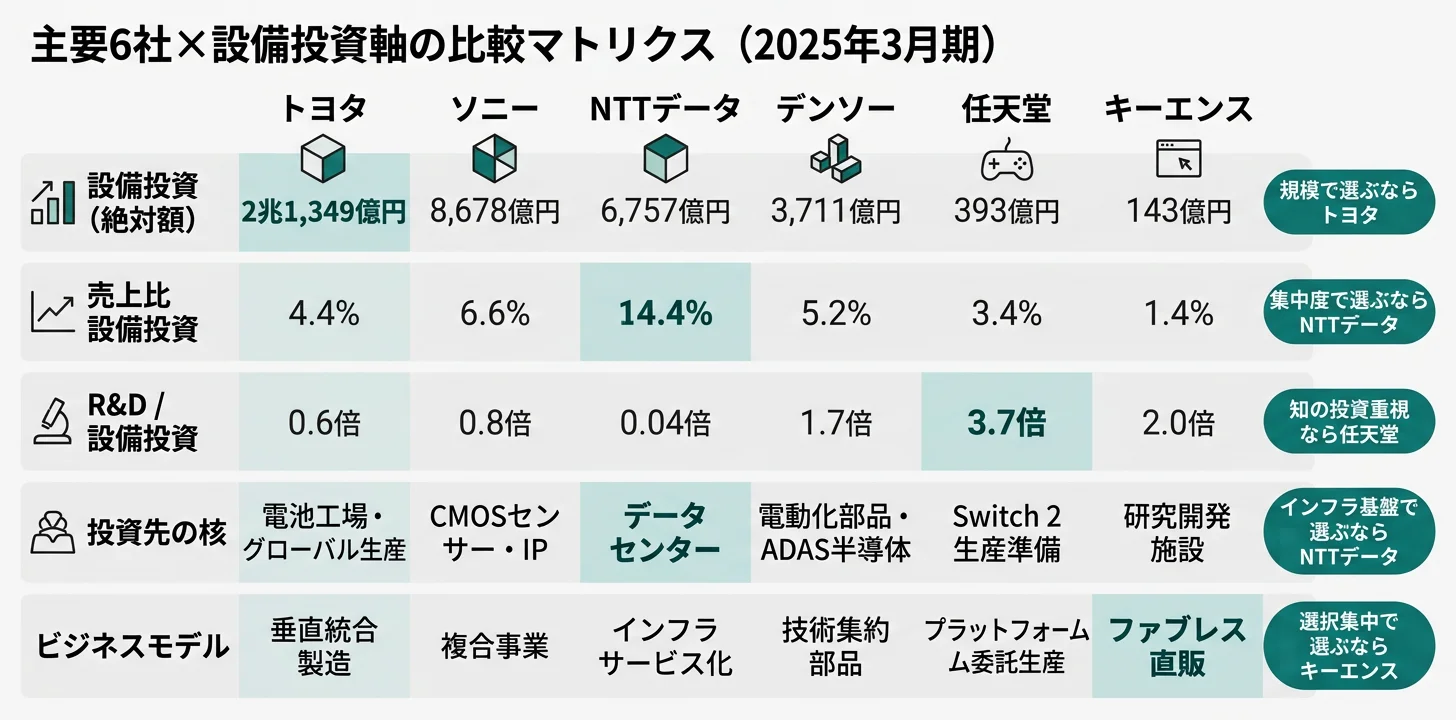

| 順位 | 企業名 | 設備投資額 | 売上比率 | 業界 |

|---|---|---|---|---|

| 1 | トヨタ自動車 | 2兆1,349億円 | 4.4% | 自動車 |

| 2 | ソニーグループ | 8,678億円 | 6.6% | IT・エンタメ |

| 3 | NTTデータグループ | 6,757億円 | 14.4% | ITサービス |

| 4 | デンソー | 3,711億円 | 5.2% | 自動車部品 |

| 5 | 任天堂 | 393億円 | 3.4% | ゲーム |

| 6 | キーエンス | 143億円 | 1.4% | FA機器 |

出典: 各社 有価証券報告書 2025年03月期

絶対額ではトヨタが圧倒的1位。しかし売上比率で見ると景色が一変する。

トヨタの2兆1,349億円は国内企業トップクラスです。しかしこの絶対額だけでは「攻めの度合い」はわかりません。売上約48兆円の4.4%と、売上約4.7兆円の14.4%(NTTデータ)を比べると、売上に対する設備投資の集中度はNTTデータが約3.3倍です。同じ「設備投資が多い企業」でも、規模で攻めるのか集中度で攻めるのかで企業の性格は大きく異なります。各社の詳細はトヨタの企業分析やNTTデータの企業分析で深掘りできます。

商社(三菱商事・伊藤忠)はそもそも設備投資の概念が当てはまりません。工場やデータセンターを自社で持つのではなく、事業会社への出資・権益取得という形で投資するモデルだからです。三菱商事は3年で約3兆円超の拡張・新規投資(LNG Canada、Eneco等)を計画しており、伊藤忠はFamilyMartの完全子会社化以降、川下の事業会社をDX起点で押し上げる戦略を強めています。商社の投資スタイルは総合商社の企業比較も参考になります。

設備投資ランキング|売上比率 TOP6

売上比率で並べ替えると、景色が大きく変わります。

| 順位 | 企業名 | 売上比率 | 設備投資額 | 意味 |

|---|---|---|---|---|

| 1 | NTTデータG | 14.4% | 6,757億円 | 売上の約7分の1をインフラに投入 |

| 2 | ソニーG | 6.6% | 8,678億円 | CMOS工場に巨額の継続投資 |

| 3 | デンソー | 5.2% | 3,711億円 | EV部品の生産ライン投資 |

| 4 | トヨタ | 4.4% | 2兆1,349億円 | 巨額だが売上比率は中程度 |

| 5 | 任天堂 | 3.4% | 393億円 | Switch 2生産準備中心 |

| 6 | キーエンス | 1.4% | 143億円 | ファブレスで設備不要 |

出典: 各社 有価証券報告書 2025年03月期

NTTデータの14.4%は「SIerからインフラ企業への変貌」を数字が証明している。

業界による「標準」が違う

設備投資の売上比率は、業界によって「普通」の水準が異なります。

| 業界 | 目安 | 理由 |

|---|---|---|

| 半導体・通信インフラ | 10-20% | 設備が競争力の源泉。装置産業 |

| 自動車・重工業 | 4-8% | 大規模工場が必要。売上も大きいため比率は中程度 |

| IT・エンタメ | 3-7% | コンテンツ系は低め、インフラ系は高め |

| ゲーム・ソフトウェア | 2-5% | ソフトウェア主体で設備投資は少なめ |

| FA機器(ファブレス) | 1-3% | 工場を持たない設計・販売特化型 |

| 商社 | 事業投資型 | 設備投資ではなくM&A・権益取得が投資手段 |

NTTデータの14.4%はITサービス業界としては異例の高水準です。データセンターへの巨額投資により、「人月で稼ぐSIer」から「インフラで稼ぐ企業」へと事業の重心を移していることが数字に表れています。一方トヨタの4.4%は自動車業界としては標準的、デンソーの5.2%は完成車メーカーをやや上回り、部品メーカーとしての設備更新と電動化対応の両立が見える水準です。

設備投資の「中身」|何に建てているかが違う

設備投資の金額だけでなく、中身(何に使っているか)を見ると、各社の未来戦略が鮮明になります。

| 企業 | 設備投資の最大の投資先 | 次の投資先 | 戦略の方向性 |

|---|---|---|---|

| トヨタ | 電池工場(電池関連で約4,031億円・全体の約19%) | 北米生産拠点 | 電動化シフト+グローバル生産 |

| ソニー | 半導体工場(I&SS事業の継続的な大型投資) | コンテンツIP(中計3年で1.8兆円) | 半導体×IP の二面投資 |

| NTTデータ | データセンター(海外設備投資4,664億円が国内の2.5倍) | 海外DC拡張 | SIer→グローバルインフラ企業 |

| デンソー | 電動化部品(インバーター・eAxle) | ADAS半導体の内製化 | EV部品の技術覇権 |

| 任天堂 | Switch 2生産準備(研究開発設備中心) | ─ | 次世代PFの一点集中 |

| キーエンス | 研究開発施設(ファブレスのため工場なし) | ─ | 設計力への選択集中 |

出典: 各社 有価証券報告書 2025年03月期 設備の状況

注目ポイント: トヨタの「電池に約4,031億円」

トヨタの設備投資2兆1,349億円のうち、電池関連が約4,031億円(全体の約19%)を占めます。米国Toyota Battery Manufacturing単独で3,387億円という規模は、「全方位戦略」と言われるトヨタが、設備投資レベルでは明確に電動化に最も大きく賭けていることを示しています。経営方針の文言よりも、設備投資の配分の方が企業の本気度を正直に映します。

注目ポイント: NTTデータの「海外DC投資が国内の2.5倍」

NTTデータの設備投資6,757億円のうち、海外への投資が4,664億円(69%)で国内の約2.5倍。EDINETの記載通り、海外データセンターの拡張が設備投資の主軸になっています。グローバルでのDC容量拡大を背景に、「人月ビジネスのSIer」というイメージを覆す変貌が進行中です。SmartAgent(AIエージェント)構想と組み合わさることで、「研究は親会社NTT、インフラは自社」という分業構造が固まりつつあります。

注目ポイント: キーエンスの「設備投資143億円で経常利益率52.97%」

キーエンスの設備投資143億円はランキング最下位ですが、有報の経常利益率は52.97%(経常利益5,610億円÷売上1兆591億円)と6社中トップです。工場を持たずに協力工場へ製造を委託する「ファブレスモデル」により、設備投資を極限まで抑えつつ、商品企画と直販に経営資源を集中。設備投資額の多寡ではなく、ビジネスモデルに合った投資をしているかが利益を生むことを示す好例です。

設備投資 vs R&D費|「モノの投資」と「知の投資」

企業の投資戦略を立体的に理解するには、設備投資とR&D費の両方を見る必要があります。

| 企業 | 設備投資 | R&D費 | 設備投資/R&D | 投資の性格 |

|---|---|---|---|---|

| NTTデータ | 6,757億円 | 283億円 | 23.9倍 | 圧倒的に「モノ」(DC)重視 |

| トヨタ | 2兆1,349億円 | 1兆3,265億円 | 1.6倍 | やや「モノ」寄り |

| ソニー | 8,678億円 | 7,346億円 | 1.2倍 | 「モノ」と「知」のバランス |

| デンソー | 3,711億円 | 6,194億円 | 0.6倍 | 「知」やや優位 |

| キーエンス | 143億円 | 289億円 | 0.5倍 | 「知」重視 |

| 任天堂 | 393億円 | 1,437億円 | 0.3倍 | 圧倒的に「知」重視 |

出典: 各社 有価証券報告書 2025年03月期

設備投資がR&D費を大きく上回る企業は「資本集約型」、下回る企業は「知識集約型」。

NTTデータとトヨタは設備投資がR&D費を大きく上回る資本集約型、任天堂・キーエンス・デンソーはR&D費が上回る知識集約型寄りです。ソニーはほぼ拮抗していて、CMOS工場(モノ)とコンテンツIP(知)の両軸を持つ複合企業の構造そのものが投資比率に表れています。R&D費の詳細な比較は研究開発費ランキングで確認できます。

この比率は「どんな人材を求めているか」にも直結します。

- NTTデータ(23.9倍): データセンターの設計・運用・プロジェクトマネジメント人材の需要が高い

- トヨタ(1.6倍): 生産技術・工場管理・電池プラントの立ち上げを担うエンジニアリング人材が厚い

- 任天堂・デンソー(0.3-0.6倍): ゲーム開発・車載半導体の研究開発が中核人材

設備投資データの就活への活かし方

ESの志望動機に使う

設備投資データは「この会社が本気で攻めている分野」を語る具体的な根拠です。志望企業ごとの使い方を整理しました。

| 志望企業 | ESで使うなら | 面接で聞くなら |

|---|---|---|

| トヨタ | 設備投資2兆1,349億円のうち電池関連約4,031億円(19%)に賭ける電動化戦略に惹かれた | 電池プラント立ち上げに若手が関わる代表的なキャリアパスはどのようなものか |

| NTTデータ | 売上比14.4%という業界異例の設備投資、特にDC4,130億円への集中に注目した | 海外DC拡張を担う若手のキャリア形成はどのように設計されているか |

| ソニー | CMOS工場とコンテンツIP双方への大型投資という二面投資の構造に惹かれた | 半導体(I&SS)とコンテンツ事業、若手のキャリア横断はどの程度可能か |

| デンソー | 設備投資3,711億円・R&D 6,194億円という「知」やや優位(R&Dが設備投資の1.7倍)の部品メーカー特有の構造に惹かれた | 電動化部品とADAS半導体、新人配属の比重はどのように決まるか |

| キーエンス | 設備投資143億円で経常利益率52.97%という、ファブレスで成立する組織モデルに惹かれた | 工場を持たない中で若手が現場感覚を養う仕組みはどう設計されているか |

詳細例(NTTデータの場合):

「御社の有報で設備投資6,757億円のうち61%がデータセンターに集中し、海外投資が国内の2.5倍と拝見しました。SIerからグローバルインフラ企業への変革を進めておられると理解しており、大学でクラウドアーキテクチャを研究してきた経験を活かして貢献したいと考えています。」

面接の逆質問に使う

設備投資の数字を起点にすると、企業ごとに踏み込んだ問いが立てられます。志望度の高さと事前準備の深さを同時に伝えるテンプレートです。

トヨタの面接──「なぜ電動化に賭ける御社か」と聞かれたとき

「設備投資2兆1,349億円のうち、電池関連が約4,031億円と最大の投資先になっている点を踏まえると、マルチパスウェイ戦略の中でも電動化に最も大きく賭けておられると理解しています。電池プラント立ち上げの初期段階に若手エンジニアが関わるルートは、現在どのように設計されているのでしょうか?」

NTTデータの面接──「なぜ国内SIerではなくNTTデータか」と聞かれたとき

「設備投資6,757億円のうち61%がデータセンター、海外設備投資が国内の2.5倍という構造は、人月ビジネスからインフラ企業への変質を数字で示していると理解しています。海外DC運用に関われるキャリアは、入社何年目から現実的に選択肢になるのでしょうか?」

ソニーの面接──「なぜ家電大手ではなくソニーか」と聞かれたとき

「CMOS工場への過去6年累計約1.5兆円とコンテンツIPへの中計3年1.8兆円という二面投資の構造を、有報のセグメント開示と合わせて拝見しました。半導体とエンタメ、両セグメントを横断するキャリアパスは現実にどの程度開かれているのでしょうか?」

キーエンスの面接──「なぜトヨタやデンソーではなくキーエンスか」と聞かれたとき

「設備投資143億円で経常利益率52.97%という、ファブレスで成立する組織モデルに惹かれました。工場を持たない中で若手が顧客現場や製造プロセスへの感度を養う仕組みは、どのように設計されているのでしょうか?」

企業比較のフレームワークとして使う

設備投資の「絶対額」「売上比率」「投資先」の3軸で企業を比較すると、業界の中での各社のポジションが明確になります。

| 比較軸 | わかること |

|---|---|

| 絶対額 | 投資の「規模」──大きいほどリソースが豊富 |

| 売上比率 | 投資の「集中度」──高いほど”攻める姿勢”が強い |

| 投資先の中身 | 投資の「方向性」──何に未来を賭けているか |

まとめ

設備投資ランキングは、企業が「言葉」ではなく「お金」で何に賭けているかを示すデータです。

| 企業 | 設備投資額 | 売上比率 | 攻めている方向 |

|---|---|---|---|

| トヨタ | 2兆1,349億円 | 4.4% | 電池工場+グローバル生産 |

| ソニー | 8,678億円 | 6.6% | CMOSセンサー+IP |

| NTTデータ | 6,757億円 | 14.4% | DC+グローバルインフラ |

| デンソー | 3,711億円 | 5.2% | EV部品+半導体内製 |

| 任天堂 | 393億円 | 3.4% | 次世代PF生産準備 |

| キーエンス | 143億円 | 1.4% | ファブレスで設計力に集中 |

R&D費が「何を生み出すか」を示すなら、設備投資は「どこに拠点を構え、どう実行するか」を示します。両方を見ることで、企業の投資戦略の全体像がわかります。

なお、設備投資額は有報の「設備の状況」に記載されるデータですが、リース資産や無形資産への投資は含まれない場合があります。また、会計基準(IFRS・日本基準)の違いによって計上範囲が異なるため、異業種間の単純比較には注意が必要です。設備投資の「効率」や「回収期間」は有報だけではわからないため、面接の逆質問で確認するのも有効な方法です。

この記事のポイント

- 絶対額1位(トヨタ2兆1,349億円)と売上比率1位(NTTデータ14.4%)が違うこと自体が、攻め方の違いを示している

- 設備投資の中身(工場・DC・電池)を見れば、その会社が求める人材像(生産技術・運用・研究開発)が逆算できる

- R&D費とセットで見ると、資本集約型と知識集約型に企業の性格が分かれる

次のアクション

- 気になった企業を深掘りしたい方は、各社の企業分析記事で投資戦略やリスクを詳しく見てみてください

- R&D費との比較を見たい方 → 研究開発費ランキング

- 企業が何に賭けているかを俯瞰したい方 → 業界横断「賭けの方向性」比較

- 有報の基本を押さえたい方 → 有価証券報告書の読み方完全ガイド