この記事を読むと: 面接で「なぜ小売業界の中で御社か」を、OLC営業利益率25.3%・ファーストリテイリング海外比率54%・丸井フィンテック利益84%といった有報の数値根拠つきで自分の言葉で語れるようになります。

「小売業界の将来性」で検索すると、「成長産業」と「やめとけ」が同時にヒットします。しかし有価証券報告書を横並びで読むと、OLCは営業利益率25.3%でテーマパーク体験で稼ぎ、ファーストリテイリングは海外売上54%でグローバルSPAを展開し、丸井は利益の84%がフィンテックと、同じ「小売業界」でも10社の稼ぎ方はまったく違います。

| あなたの志向 | 向いているタイプ |

|---|---|

| グローバル×ブランド×大規模組織で長期キャリアを築きたい | グローバル・スケール型(セブン&アイ・ファーストリテイリング) |

| 体験価値・金融・富裕層など小売の枠を超えて働きたい | 国内複合・高収益型(OLC・丸井・三越伊勢丹・イオン) |

| EC×データ×SPAで少人数・高効率を極めたい | プラットフォーム・SPA型(ニトリ・PPIH・ZOZO・MonotaRO) |

この記事のデータは各社の有価証券報告書(EDINET)に基づいています。決算期は企業により異なります(イオン・セブン&アイ2024年2月期、ファーストリテイリング2024年8月期、OLC・ニトリ・丸井・三越伊勢丹・ZOZO 2025年3月期、PPIH 2025年6月期、MonotaRO 2024年12月期)。会計基準はIFRS・日本基準が混在します。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|10社は「3つの異なる賭け」をしている

小売業界の「賭け」とは、人口減少・EC化・人手不足という共通の逆風に対して、経営資源をどこに集中させるかの経営判断を指します。数字で整理すると、10社の営業利益率はOLCの25.3%からイオンの3.0%まで8倍以上の差があり、海外売上比率は0%〜60%と極端に分岐しています。同じ「小売業」でも、3つのタイプで収益構造も働く環境もまったく異なります。

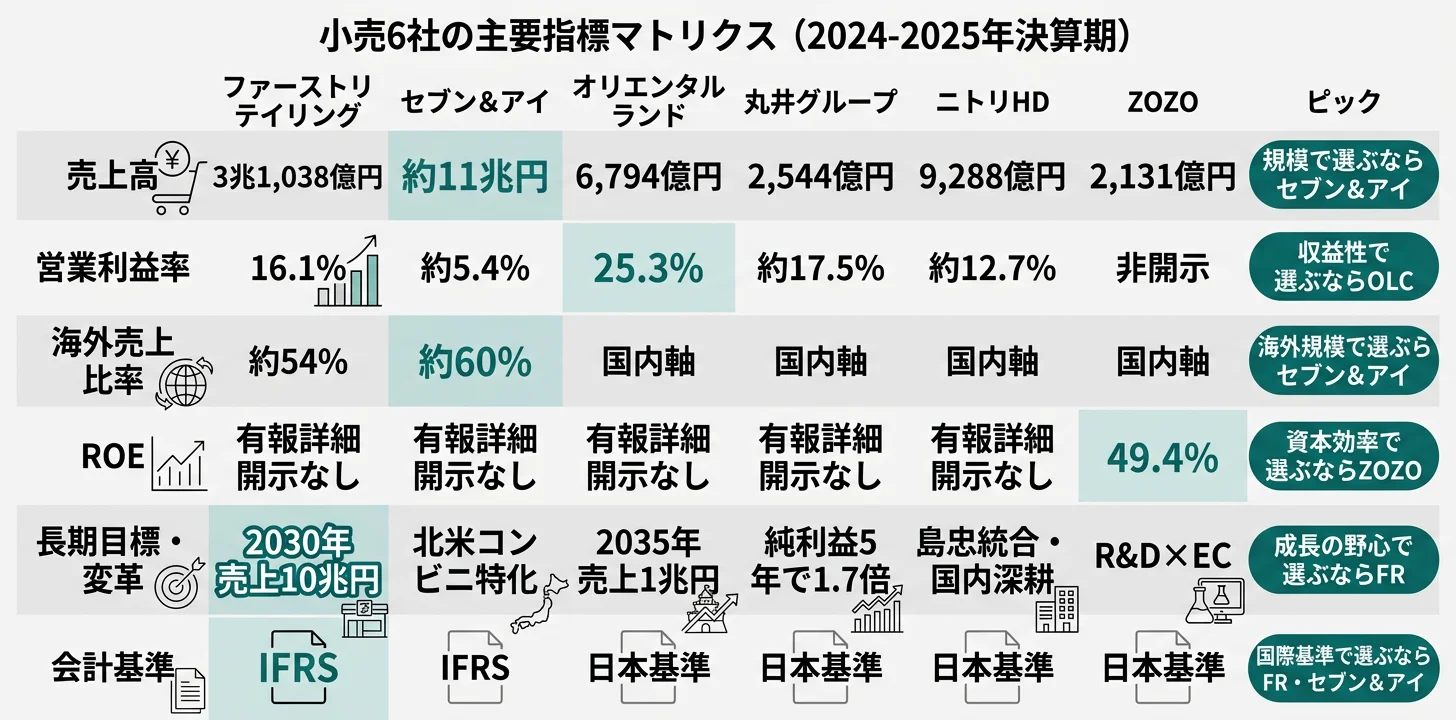

10社の2024-2025年決算期の売上高・営業利益率・海外比率を横並びで示します。同じ小売業界でも、稼ぎ方がまったく違うことが一目でわかります。

| 企業 | タイプ | 売上高 | 営業利益率 | 海外比率 | 決算期 |

|---|---|---|---|---|---|

| セブン&アイ | グローバル | 約11兆円 | 約5.4% | 約60% | 2024/2 |

| イオン | 国内複合 | 9兆7,298億円 | 約3.0% | 非公表 | 2024/2 |

| ファーストリテイリング | グローバル | 3兆1,038億円 | 16.1% | 約54% | 2024/8 |

| PPIH | プラットフォーム | 2兆2,468億円 | 約7.2% | 約16% | 2025/6 |

| ニトリHD | プラットフォーム | 9,288億円 | 約12.7% | 国内軸 | 2025/3 |

| オリエンタルランド | 国内複合 | 6,794億円 | 25.3% | 国内軸 | 2025/3 |

| 三越伊勢丹HD | 国内複合 | 5,555億円 | 約15.9% | インバウンド比率高 | 2025/3 |

| MonotaRO | プラットフォーム | 2,881億円 | 非開示 | 親会社米国 | 2024/12 |

| 丸井グループ | 国内複合 | 2,544億円 | 約17.5% | 国内軸 | 2025/3 |

| ZOZO | プラットフォーム | 2,131億円 | 非開示 | 国内軸 | 2025/3 |

出典: 各社有価証券報告書 2024-2025年

「営業利益率が高い=優良企業」ではありません。OLC 25.3%は単一立地テーマパークという独自構造の結果ですが、ファンタジースプリングス3,010億円・クルーズ3,300億円という巨額投資の回収期に入ったばかりでもあります。逆にイオン3.0%は一見低収益ですが、売上9.7兆円という国内小売最大規模と金融セグメント利益比約25%によるポートフォリオ型ビジネスの実像であり、単体での利益率を追求するビジネスではありません。営業利益率は「良い・悪い」ではなく「ビジネスモデルの性格」と読むべき指標です。

この記事の以降では、3タイプを「グローバル・スケール→国内複合・高収益→プラットフォーム・SPA」の順で深掘りし、リスクとキャリアマッチまで落とし込んでいきます。

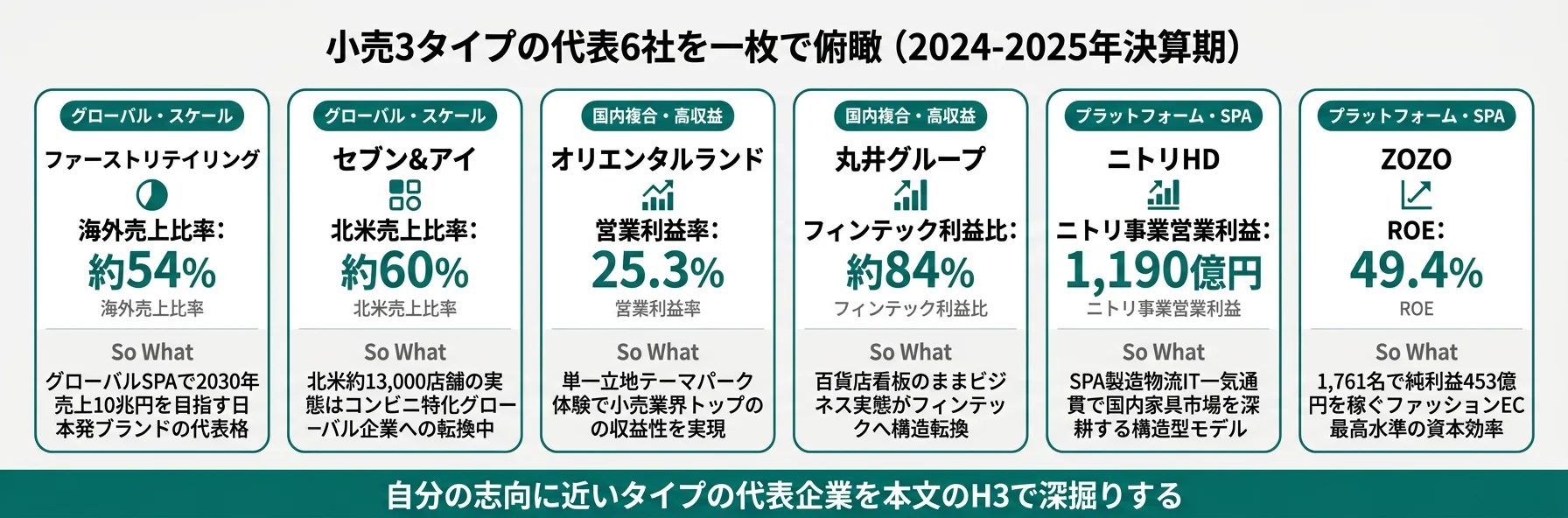

グローバル・スケール型|国内縮小を海外成長で吸収する賭け

グローバル・スケール型の「賭け」は、国内市場縮小リスクを海外展開で相殺し、規模の経済でブランド力と調達力を確立することです。結論として、セブン&アイは北米コンビニ売上の約60%、ファーストリテイリングは海外ユニクロ売上の約54%と、両社とも海外が主戦場です。ただし収益性は対照的で、セブン&アイの営業利益率は約5.4%、ファーストリテイリングは16.1%と3倍の差があります。

セブン&アイ|北米コンビニへの事業ポートフォリオ転換

セブン&アイの実態は「北米コンビニ企業」です。2021年のSpeedway買収(約210億ドル)で北米約13,000店舗体制を構築し、ガソリンスタンド併設型コンビニという独自モデルを展開。海外売上比率は約60%で、国内ではイトーヨーカドーの構造改革(店舗数削減)を進め、コンビニ特化への事業ポートフォリオ転換を図っています(2024年2月期有報)。カナダのAlimentation Couche-Tardからの買収提案を経営陣が拒否しており、独立経営の維持と次の成長戦略が問われる局面です。

合う就活生像: 北米市場で規模の経済を動かす経営に携わりたい人、M&A後の店舗運営・サプライチェーン最適化に興味がある人、日本発のコンビニ文化をグローバルで展開したい人。

セブン&アイの北米事業戦略とSpeedway統合の進捗を深掘りしたい方は → セブン&アイの有報分析

ファーストリテイリング|グローバルSPAで二桁成長継続

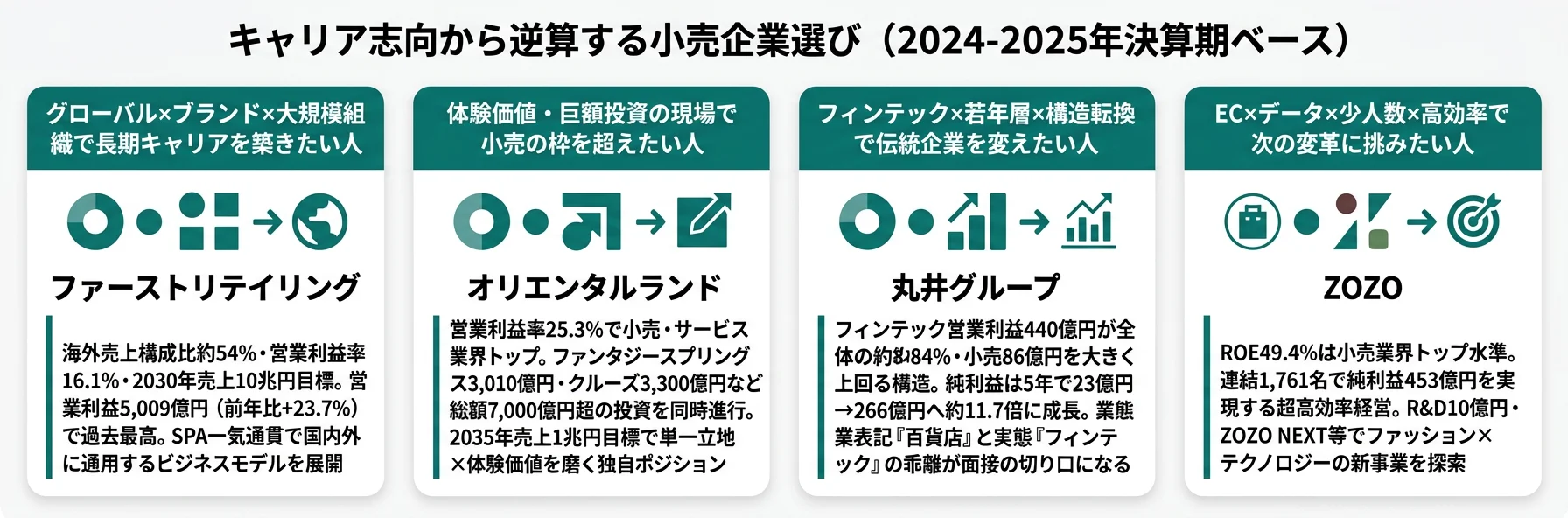

ファーストリテイリングの成長エンジンは完全に海外です。海外ユニクロの売上構成比約54%・営業利益構成比約55%で、2024年8月期の売上収益3兆1,038億円(前年比+12.2%)、営業利益5,009億円(前年比+23.7%)はいずれも過去最高を更新しています。2030年に売上収益10兆円・営業利益率15%以上という中期目標を掲げ、北米・欧州・インドへの出店加速を計画(2024年8月期有報)。中国は最大の海外市場(約850店舗)で、日中関係の影響リスクも有報で開示しています。

合う就活生像: 日本発のブランドをグローバルで拡大したい人、SPAの製造・物流・販売の一気通貫構造を学びたい人、売上10兆円企業の変革フェーズに身を置きたい人。

ファーストリテイリングのグローバルSPA戦略とサプライチェーンを深掘りしたい方は → ファーストリテイリングの有報分析

国内複合・高収益型|体験・金融・百貨店で小売の枠を超える賭け

国内複合・高収益型の「賭け」は、純粋な「商品販売」から離れ、体験価値・フィンテック・インバウンド需要など周辺領域に収益源を拡張することで高い営業利益率を実現する戦略です。このタイプの4社は業態が多様ですが、共通して「伝統的な小売モデルを超えた収益構造」を持ちます。

オリエンタルランド|体験価値×巨額投資で突出高収益

OLCは営業利益率25.3%(2025年3月期)で小売・サービス業界で突出した高収益を実現しています。売上6,794億円(前年比+9.8%)、営業利益1,721億円(前年比+4.0%)はいずれも過去最高。ゲスト1人当たり売上高は17,833円で、コロナ前(2019年3月期:約11,600円)の約1.5倍に拡大しました。ファンタジースプリングス3,010億円・スペースマウンテン改修750億円・ディズニークルーズ3,300億円の総額7,000億円超の投資を計画・実行中で、2035長期経営戦略では売上1兆円以上を目標にしています(2025年3月期有報)。

ただし単一立地(千葉県浦安市)への収益集中、ディズニーライセンスへの全面依存(契約2076年まで)、巨額投資の回収リスクを有報で開示しています。

合う就活生像: 体験価値の設計に携わりたい人、単一立地で徹底的に顧客体験を磨くビジネスに魅力を感じる人、グローバルIPと連携した巨額プロジェクトに参加したい人。

OLCの投資回収戦略と長期経営計画を深掘りしたい方は → オリエンタルランドの有報分析

丸井グループ|百貨店からフィンテックへの構造転換

丸井は「小売×フィンテック」への構造転換が鮮明です。フィンテックセグメント(エポスカード等)の営業利益440億円に対し、小売セグメントは86億円。利益の約84%がフィンテックから生まれており、もはや「百貨店」というよりフィンテック企業です。純利益は5年間で23億円から266億円へ約11.7倍に成長しました(2025年3月期有報)。ただしフィンテック依存度が高まることで、金利変動や信用リスクが新たな課題になる可能性があります。

合う就活生像: 「百貨店」というブランドの再定義に関わりたい人、金融サービスの若年層開拓に興味がある人、伝統企業のビジネスモデル転換というドラマに身を置きたい人。

丸井のフィンテックシフトと小売事業の位置づけを深掘りしたい方は → 丸井グループの有報分析

三越伊勢丹HD|構造改革後のV字回復と富裕層×インバウンド

三越伊勢丹は最も劇的な変貌を遂げた企業の1つです。4期前に営業利益△171億円・純利益△411億円の赤字を計上した後、構造改革を断行し、直近期は営業利益881億円・純利益528億円と5年間でV字回復を実現しています(2025年3月期有報)。インバウンド需要の取り込みと富裕層向け戦略が功を奏しましたが、国内百貨店市場の構造的な縮小リスクは残ります。

合う就活生像: 構造改革が進行中の企業で変革の現場に身を置きたい人、富裕層・インバウンド向けの高付加価値接客に興味がある人、低収益業態を高収益化するマネジメントを学びたい人。

三越伊勢丹の構造改革プロセスと富裕層戦略を深掘りしたい方は → 三越伊勢丹HDの有報分析

イオン|金融・デベロッパーを利益の柱に持つGMS複合体

イオンの売上9兆7,298億円は国内小売で最大規模ですが、営業利益率3.0%と単体の収益性は低水準です。しかし金融セグメントの利益構成比が約25%を占め、もはや「金融を含む複合企業」として読むべきです。iAEONスーパーアプリ展開とDX(セルフレジ・AI活用)で省力化を進める一方、少子高齢化による国内消費市場の縮小が最大のリスクです(2024年2月期有報)。

合う就活生像: 国内最大規模の小売ネットワークで事業の多様性を経験したい人、金融・不動産・デベロッパーといった小売隣接領域にキャリアの広がりを求める人、GMS改革という難題に挑みたい人。

イオンのセグメント別収益構造とDX戦略を深掘りしたい方は → イオンの有報分析

プラットフォーム・SPA型|EC×SPAで資本効率を最大化する賭け

プラットフォーム・SPA型の「賭け」は、店舗型小売の常識を離れ、EC/SPA/BtoBといった独自プラットフォームで少人数×高回転のビジネスを実現することです。結論として、ZOZOのROEは49.4%、MonotaROは27.7%と、資本効率は伝統小売とは別次元です。ニトリは国内軸のSPA家具で粘り強く成長し、PPIHは5期連続増収でインバウンド×新業態を武器にしています。

ZOZO|ファッションEC単一セグメントで業界最高水準のROE

ZOZOは売上2,131億円(2025年3月期)、純利益453億円、ROE49.4%という驚異的な資本効率を実現しています。5年間で売上は1,474億円から2,131億円へ約1.4倍、純利益は309億円から453億円へ約1.5倍に成長。研究開発費10億円をZOZO NEXT等での先端技術開発に投じ、連結1,761名でこの規模を運営しています(2025年3月期有報)。ファッションEC市場の成熟化と価格競争が長期のリスクです。

合う就活生像: ファッション×テクノロジーの交差点で働きたい人、少人数のEC企業で意思決定の速さを体験したい人、R&D投資と事業が近い環境に魅力を感じる人。

ZOZOの事業セグメントと成長戦略を深掘りしたい方は → ZOZOの有報分析

MonotaRO|BtoB ECで15%超成長とROE30%超目標

MonotaROは工場用間接資材のBtoB ECで、売上2,881億円(2024年12月期)、純利益263億円、ROE 27.7%。5年間で売上は1,573億円から2,881億円へ約1.8倍に成長しています。中長期目標として15%超の売上成長率とROE30%以上を掲げ、親会社W.W. Grainger(米国NYSE上場)のグローバルネットワークを活用した事業拡大を進めています(2024年12月期有報)。1,432名で取扱商品約2,400万種類を運営する1人当たり生産性は小売業界で突出しています。

合う就活生像: BtoBマーケットの仕組みづくりに興味がある人、データドリブンな商品・顧客分析に熱意がある人、米国親会社のグローバルネットワークに触れたい人。

MonotaROのBtoB EC戦略と親会社連携を深掘りしたい方は → MonotaROの有報分析

ニトリHD|SPA型家具小売で国内深耕

ニトリはSPA(製造物流IT小売業)モデルで、ニトリ事業の売上8,097億円・営業利益1,190億円という中核事業が収益の柱です。2021年買収の島忠事業は売上1,191億円・営業利益△13億円と統合の道半ば。設備投資1,239億円(2025年3月期)は店舗・物流センター新設に充てられています(2025年3月期有報)。海外展開は限定的で、国内市場の人口減がそのまま影響する構造リスクを持ちます。

合う就活生像: SPAの製造・物流・販売を一気通貫で学びたい人、国内家具市場の構造改革に興味がある人、M&A後のPMIを現場レベルで体験したい人。

ニトリのSPA構造と島忠統合の進捗を深掘りしたい方は → ニトリHDの有報分析

PPIH|ドン・キホーテ×インバウンドで国内深耕

PPIH(パン・パシフィック・インターナショナルHD)は「ドン・キホーテ」を中核に、売上2兆2,468億円(2025年6月期)と5期連続増収を達成。国内事業の営業利益1,581億円が全体の97%を占める一方、アジア事業は営業利益19億円と成長途上です。長期経営計画「Double Impact 2035」で2035年6月期に売上4兆2,000億円・営業利益3,300億円を掲げ、国内出店余地の拡大・インバウンド戦略・新業態開発・M&A戦略を成長の柱としています(2025年6月期有報)。過去に北米事業で減損損失150億円を計上した実績があり、海外M&Aのリスクは継続します。

合う就活生像: 個店主義の現場運営に興味がある人、インバウンド向け小売戦略の現場で学びたい人、2035年売上4.2兆円という大きな目標に向かう成長フェーズに身を置きたい人。

PPIHのインバウンド戦略と海外展開を深掘りしたい方は → PPIHの有報分析

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には企業自身のリスク認識が記されています。リスクの種類がタイプで異なる=キャリアで経験する変化の種類も異なるということです。以下の5つは小売業界共通のリスクで、タイプごとに対処の姿勢が違います。

国内市場縮小と人手不足リスクは全社が言及しています。PPIHは「少子高齢化の進行による市場規模の縮小」を明記、MonotaROは物流倉庫でのアルバイト・パート確保困難を「賃金上昇や直雇用比率の低下」として開示しています(各社有報)。対処パターンは分岐し、セブン&アイ・ファーストリテイリングは海外で成長、PPIHはインバウンドで補い、イオンはDXで省力化を進めています。

EC化と業態間競争リスクは複雑です。ZOZO・MonotaROのようなEC専業が高成長する一方、ファーストリテイリングは実店舗とECの融合(RFID・AI需要予測・倉庫自動化)で両者を統合しています。MonotaROは「他社がインターネット上で販売する商品の割合が増加した場合」の価格競争リスクを有報に開示(各社有報)。

為替・原材料コストリスクはグローバル型に顕著です。ファーストリテイリングは海外売上54%超で円高時は利益圧迫、円安局面では協力工場(バングラデシュ・ベトナム等)の労働コスト上昇リスクがあります。MonotaROは輸入商品比率7.5%ながら為替予約を原則行っておらず、円安は直接的にコスト増要因です(各社有報)。

大型投資の回収リスクは高収益型・グローバル型に共通します。OLCのファンタジースプリングス3,010億円・クルーズ3,300億円、ニトリの島忠統合、セブン&アイのSpeedway約210億ドルなど、計画通りに回収できない場合は減損損失のリスクがあります。PPIHは過去に北米事業で減損損失150億円を計上しています。

業態依存度リスクは個別性が最も強く表れます。OLCは単一立地(浦安)とディズニーライセンス(2076年まで)への全面依存、丸井はフィンテック利益84%で金利変動・信用リスクが新たな課題に、三越伊勢丹はインバウンド需要変動で業績が大きく振れる可能性があります。

他社のリスク開示との比較読みは有報のリスク情報の読み方で整理できます。

キャリアマッチ|志向から逆算する小売企業選び

キャリアマッチとは、有報データから見えてくる各社の事業方向性と、自分の志向・スキルの相性です。小売業界は一括りにできません。志向別に10パターンのマッチを整理しました。

| 志向 | おすすめタイプ | 代表企業 | 有報データの根拠 | 注意点 |

|---|---|---|---|---|

| グローバル×ブランド経営 | グローバル | ファーストリテイリング | 海外売上54%、営業利益率16.1%、2030年売上10兆円目標 | 中国依存リスク。海外赴任前提 |

| 北米市場×コンビニ | グローバル | セブン&アイ | 北米売上60%、約13,000店舗体制 | Couche-Tard買収提案拒否後の独立戦略が課題 |

| 体験価値×巨額投資 | 国内複合 | OLC | 営業利益率25.3%、7,000億円超投資 | 単一立地・ライセンス依存リスク |

| フィンテック×若年層 | 国内複合 | 丸井 | フィンテック利益84%、純利益5年で11.7倍 | 金利変動・信用リスク増大の可能性 |

| 百貨店×構造改革 | 国内複合 | 三越伊勢丹 | 営業利益△171億円→881億円V字回復 | インバウンド需要変動リスク |

| 金融×小売複合 | 国内複合 | イオン | 金融セグメント利益比約25%、国内最大9.7兆円 | GMS改革の難度が高い |

| SPA×家具 | プラットフォーム | ニトリ | ニトリ事業OP1,190億円、SPA一気通貫 | 国内市場人口減リスク |

| インバウンド×新業態 | プラットフォーム | PPIH | 5期連続増収、2035年売上4.2兆円目標 | 海外M&A減損実績あり |

| ファッションEC | プラットフォーム | ZOZO | ROE 49.4%、1,761名で運営 | ファッションEC市場成熟化 |

| BtoB EC×データ | プラットフォーム | MonotaRO | ROE 27.7%、15%超成長目標、Grainger連携 | 価格競争リスク |

出典: 各社有価証券報告書 2024-2025年

「海外比率が高い=先進的」「国内軸=保守的」ではありません。ファーストリテイリング海外54%やセブン&アイ60%は、海外市場の競争と為替の波に晒されるキャリアを意味します。逆にOLCやZOZOの国内軸は、単一市場・単一立地・単一セグメントで徹底的に磨く独自ポジションの現れであり、縮小市場でも圧倒的な営業利益率・ROEを実現しています。海外比率は「良い・悪い」ではなく「リスクとキャリアの性格」と読むべき指標です。

合わないと感じたら、小売4社の横断比較で業態横断の比較を、小売業界の有報比較で業界全体を俯瞰する構造から、別の観点で探すのも有効です。

面接で使える小売業界の切り口

10社の有報から気になった企業の面接で使える切り口を個別に整理しました。「なぜ御社か」に数値で答えられるようになります。

ファーストリテイリングの面接 ──「なぜ御社か」と聞かれたとき

「有報で2030年売上10兆円・営業利益率15%以上という長期目標と、海外売上構成比が既に54%まで拡大している事実に注目しました。SPAの一気通貫構造が国内外で通用するビジネスモデルであること、北米・欧州・インドへの出店加速が次の成長局面であることを理解しています。海外出店の現場でサプライチェーンと店舗運営を両輪で学ぶ経験を積みたいと考えています。」

オリエンタルランドの面接 ──「なぜ御社か」と聞かれたとき

「有報で営業利益率25.3%が小売・サービス業界で突出していること、ファンタジースプリングス3,010億円・クルーズ3,300億円という巨額投資を同時進行している事実に注目しました。単一立地×ライセンスという独自ポジションで体験価値を磨き続ける戦略に共感しています。ゲスト1人当たり売上1.5倍化の内訳(新施設・新体験・新チケット設計)に、現場から参画したいと考えています。」

丸井グループの面接 ──「なぜ御社か」と聞かれたとき

「有報でフィンテックセグメント営業利益440億円が全体の約84%を占め、小売セグメント86億円を遥かに上回る構造を確認しました。純利益が5年で23億円→266億円(約11.7倍)に成長した実績から、『百貨店』という業態表記と実態の乖離が大きい企業であることを理解しています。エポスカード事業の若年層戦略と、小売セグメントをマーケティング接点として再定義する構造転換に携わりたいと考えています。」

ZOZOの面接 ──「なぜ御社か」と聞かれたとき

「有報でROE 49.4%が小売業界トップ水準であること、連結1,761名でこの規模を運営している高効率経営に注目しました。ファッションという成熟市場でこの資本効率を維持するには、データドリブンな商品・顧客分析と新技術への継続投資(R&D 10億円、ZOZO NEXT)が不可欠と理解しています。少人数組織の意思決定速度でEC事業の次の変革に挑みたいと考えています。」

MonotaROの面接 ──「なぜ御社か」と聞かれたとき

「有報で中長期目標が売上成長率15%超・ROE30%以上と、小売業界でも極めて強気の数字であることを確認しました。1,432名で取扱商品約2,400万種類を運営する1人当たり生産性、親会社W.W. Graingerのグローバルネットワークとの連携という独自ポジションに魅力を感じています。BtoBマーケットのデジタル化の最前線で働きたいと考えています。」

面接の逆質問例

- 「有報の設備投資でDX関連投資が増加していますが、新卒社員がDXプロジェクトに関われる可能性はどの程度ありますか?」

- 「有報で海外売上比率が過半を超えていますが、若手の海外赴任機会はどのくらい用意されていますか?」

- 「セグメント別利益構成でフィンテック/金融/体験価値など小売以外が主力になっていますが、新卒配属で小売以外の事業に携わる機会はどう設計されていますか?」

- 「生成AIや自動化の投資が加速していますが、御社の現場で実装されているユースケースで最もインパクトが大きかったものは何ですか?」

まとめ

有報データが示す結論は、「小売業界の将来性は業態とタイプで全く異なる」ということです。営業利益率はOLC 25.3%からイオン 3.0%まで8倍の差があり、海外売上比率は0%〜60%と極端に分岐、丸井のフィンテック利益84%のように業態表記と実態が大きく乖離している企業もあります。「小売業界」を一括りに語ることはできず、自分の志向に合うタイプを選ぶことがキャリアの方向性を決めます。

この記事のポイント3選

- 営業利益率はOLC 25.3%からイオン 3.0%まで8倍の差。小売の収益構造はビジネスモデルで根本的に異なる

- 海外比率はセブン&アイ60%・ファーストリテイリング54%のグローバル型と国内軸のプラットフォーム・SPA型で極端に分岐

- 丸井のフィンテック利益84%、三越伊勢丹の赤字→881億円V字回復など「小売の枠を超える」構造転換が進行中

次のアクション

- グローバル型の2社を深掘りしたい方は → ファーストリテイリングの有報分析

- 体験価値・フィンテック・百貨店改革に興味がある方は → 小売4社の横断比較で業態横断の具体構造を確認

- 有報を自分で読みたい方は → 有価証券報告書の読み方完全ガイドで基本を学ぶ