マネーフォワードを「家計簿アプリの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上503.50億円のうち71.6%(360.50億円・前期比+33.4%)がBusinessセグメント(マネーフォワード クラウド)で、家計簿アプリ(マネーフォワード ME)を含むHomeセグメントは47.37億円(9.4%)にすぎず、当期は4期連続赤字から純利益15.87億円・ROE4.2%へ転換した初黒字化のタイミングであることが読み取れます。あなたが3つの賭け(Business集中投資/成長と収益性の両立/金融機関DX×VC)のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

マネーフォワード(3994)は、マネーフォワード クラウド(BtoBバックオフィスSaaS)を主軸に、家計簿アプリ「マネーフォワード ME」、金融機関向けDXサービス「Mikatano」、ベンチャーキャピタル「HIRAC FUND」までを5セグメントで運営するBtoB SaaS×Fintech企業です。サイボウズが単一セグメント特化でストック収益を磨くなら、マネーフォワードは5セグメント分散型で初の黒字化に到達した「成長投資型」で、就活生がイメージしがちな「家計簿アプリの会社」は事業の1割しか捉えていません。

この記事のデータは株式会社マネーフォワードの有価証券報告書(2025年11月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: マネーフォワード 有価証券報告書 2025年11月期 主要な経営指標等の推移・設備投資等の概要

マネーフォワードのビジネスの実態|何で稼いでいるのか

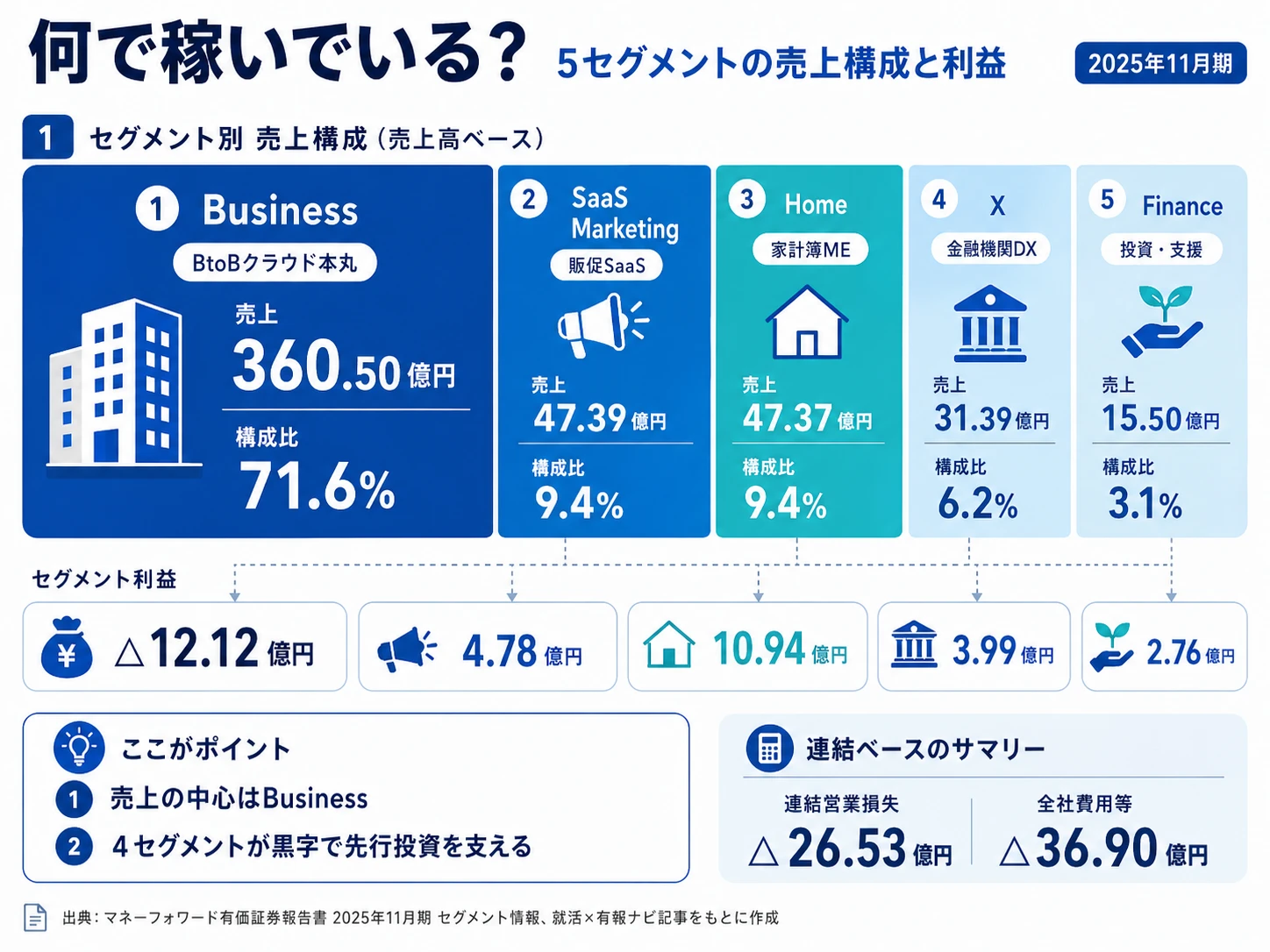

結論を先に示すと、マネーフォワードの収益は2025年11月期より再編された5セグメント体制(Business・SaaS Marketing・Home・X・Finance)で構成され、Businessセグメント(マネーフォワード クラウド)が外部売上360.50億円(+33.4%)・全社売上の71.6%を稼ぐ主軸です。家計簿アプリ「マネーフォワード ME」を含むHomeセグメントは47.37億円(9.4%)にとどまり、「家計簿アプリの会社」というイメージは事業の1割しか説明していません。本邦の外部顧客への売上が連結損益計算書の売上高の90%を超え、売上の10%以上を占める相手先もない国内特化型のSaaS事業者である構造が、2025年11月期の有報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 前期比 | セグメント利益/損失 | 売上構成比 |

|---|---|---|---|---|

| Business | 360.50億円 | +33.4% | △12.12億円 | 71.6% |

| SaaS Marketing | 47.39億円 | △4.9% | 4.78億円 | 9.4% |

| Home | 47.37億円 | +0.2% | 10.94億円 | 9.4% |

| Xセグメント | 31.39億円 | +10.0% | 3.99億円 | 6.2% |

| Finance | 15.50億円 | +102.4% | 2.76億円 | 3.1% |

出典: マネーフォワード 有価証券報告書 2025年11月期 セグメント情報(外部顧客への売上高ベース)

pie title セグメント別外部売上構成(2025年11月期)

"Business" : 36050

"SaaS Marketing" : 4739

"Home" : 4738

"Xセグメント" : 3139

"Finance" : 1550

セグメント利益の合計は10.36億円ですが、調整額(全社費用等)△36.90億円を反映した連結営業損失は△26.53億円。Businessセグメント単独で△12.12億円の先行投資赤字を抱えながら、Home・SaaS Marketing・X・Financeの4セグメントで合計22.47億円のセグメント利益を稼ぐ構造です。Businessは前期セグメント損失△22.80億円から+10.68億円改善し、先行投資の効率も上向いています。ここからは特に動きの大きい上位3セグメントを深掘りします。

Businessセグメント|全社売上の71.6%を稼ぐBtoBクラウドバックオフィスSaaS

Businessセグメントは外部売上360.50億円・前期比+33.4%、セグメント損失△12.12億円で先行投資中ながら、前期△22.80億円から+10.68億円改善した主軸です(2025年11月期)。マネーフォワード クラウドの会計・経費・請求書・人事労務等のサービスを士業事務所・事業会社・中小企業に直接販売しています。経営方針には「特にARR成長率が大きく加速しているBusinessセグメントに事業リソースを集中させ、認知強化・新規顧客獲得のための先行投資を実施するとともに、特に成長の著しい中堅企業に対するセールス・マーケティング強化等のため採用を強化しました」と明記され、設備投資94.92億円のうち84.89億円(89.4%)がソフトウエア開発に投下される物理的根拠と整合します。リスク欄には「営業人員一人当たりの成約金額」「クロスセルによる単価上昇」「ファクタリング事業の与信リスク」が業績影響要因として挙げられており、新卒のプロダクトマネジメント・エンタープライズ営業・カスタマーサクセス・SREが志望可能な主戦場です。

Homeセグメント|利益率23.1%の高収益キャッシュエンジンだが成長は横ばい

Homeセグメントは外部売上47.37億円・前期比+0.2%、セグメント利益10.94億円(利益率23.1%)で、就活生に最も馴染みのある家計簿アプリ「マネーフォワード ME」を運営する高利益率セグメントです(2025年11月期)。個人顧客に対しPFM(パーソナル・フィナンシャル・マネジメント)サービスを提供しており、プレミアム課金がマネタイズの中核です。リスク欄では「ユーザー数の増加が計画通りに推移しない場合、又はプレミアムサービスに係る課金率が想定通りに増加しない場合、結果としてプレミアム課金売上が計画通りに増加しない可能性」が記載され、利益率は高いものの売上成長は横ばいで「キャッシュエンジン」の位置づけが明確です。BtoCサービスのプロダクト開発・グロースに関わりたい就活生の主戦場ですが、配属人数はBusinessセグメントより限定的と読み取れます。

Xセグメント|地域金融機関経由の法人DX支援

Xセグメントは外部売上31.39億円・前期比+10.0%、セグメント利益3.99億円(利益率12.7%)で、金融機関及びその顧客(中小企業等)に対しDX推進に資するサービスを開発・提供しています(2025年11月期)。2024年12月にマネーフォワードエックス株式会社として分社化され、地域金融機関経由でDXサービス『Mikatano』を提供する独立組織になりました。リスク欄には「地域金融機関の経営方針や営業状況に大きく影響を受け、結果として『Mikatano』の売上が計画通りに増加しない可能性」が明記されており、地域金融機関とのリレーションがそのまま事業成長に直結する構造です。研究開発費0.51億円が当セグメントに紐づきます。地域金融機関向け法人営業・パートナー営業・プロダクトマネジメントに関心がある就活生はXが第一候補となり、SaaS Marketingセグメント(BOXIL SaaS等のSaaS事業者向け支援、外部売上47.39億円・利益率10.1%)とFinanceセグメント(HIRAC FUND運営、外部売上15.50億円・前期比+102.4%・利益率17.8%)が補完的な選択肢です。

5期の業績推移を見ると、売上は4期前156.33億円→3期前214.77億円→2期前303.81億円→前期403.64億円→当期503.50億円と3.22倍に拡大、当期純利益は△14.82億円→△94.50億円→△63.15億円→△63.31億円→当期15.87億円と4期連続赤字から黒字へ転換しました。経常損失は△14.33億円→△95.82億円→△67.39億円→△53.53億円→当期△38.78億円と縮小傾向ですが、当期も38.78億円の赤字が残ります。当期純利益が黒字なのは、繰越欠損金により法人税負担が軽減されているためで、有報には「繰越欠損金が解消した場合は、課税所得に対して通常の法人税率に基づく法人税、住民税及び事業税が課されることとなり、当社グループの業績及びキャッシュ・フローに影響を及ぼす可能性」が明記されています。自己資本比率は4期前71.1%→当期32.0%へ低下、SaaS事業の先行投資とM&Aに伴う資産拡大が背景にあります。

初黒字化と先行投資負担はトレードオフ。5期で売上3.22倍・当期純利益15.87億円(前期△63.31億円から+79.18億円改善)は強い回復ですが、経常損失は依然△38.78億円で営業損失も△26.53億円が残ります。当期純利益が黒字なのは繰越欠損金により法人税負担が軽減されているためで、繰越欠損金が解消した時点で通常法人税が課されるリスクが有報に明記されています。「初黒字化」という入り口だけで志望すると、本業の利益体質はまだ赤字フェーズで、自分が入社した時期に投資先行(Business集中投資)局面か収益化(コスト効率化)局面かでキャリア体験が大きく変わることを織り込まない選択になります。さらに本邦売上90%超・平均勤続2.9年と若い組織のため、配属が想定と外れた場合の異動先の幅は多角化大企業より狭いと理解した上で、自分が成長投資環境のスピードを取りにいくのか、安定したキャッシュフロー型の組織で深掘りしたいのかを早めに整理しておく必要があります。

では、この売上71.6%集中構造と初黒字化は、マネーフォワードが次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

マネーフォワードは何に賭けているのか|投資と研究開発の方向性

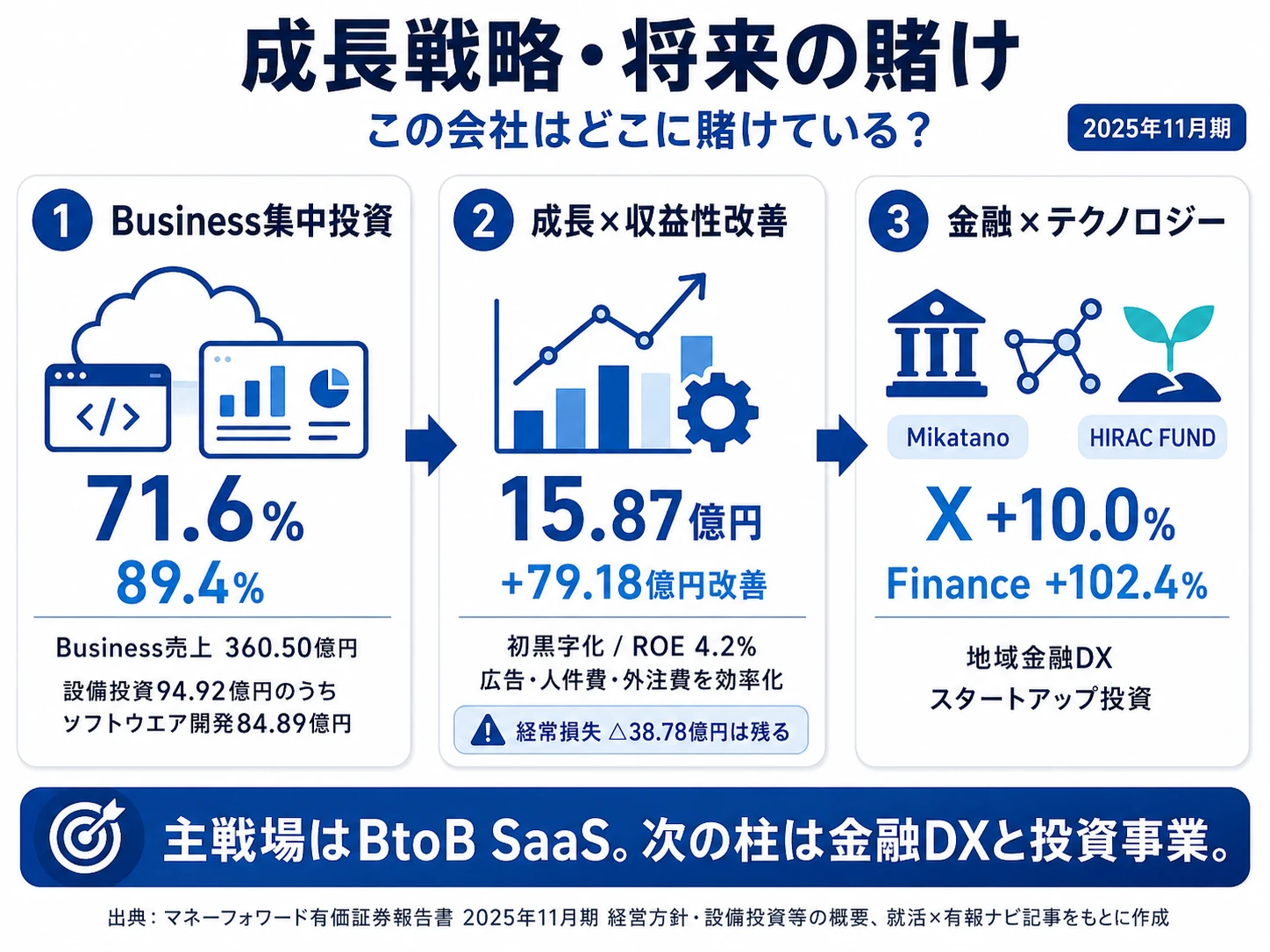

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。マネーフォワードの場合は設備投資94.92億円(うちソフトウエア開発84.89億円)、研究開発費2.28億円、そして経営方針(Business集中投資・コスト効率化・5セグメント収益性改善)を併読すると、何に賭けているかが立体的に見えます(投資セクションの読み方ガイド)。「お金を前へ。人生をもっと前へ。」というMissionは、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年11月期) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| Businessセグメントへの集中投資 | Business外部売上360.50億円(全社売上の71.6%・前期比+33.4%)/設備投資94.92億円のうちソフトウエア開発84.89億円(89.4%)/中堅企業向けセールス・マーケティング強化のため採用を拡大 | 中長期(翌期も継続的投下を計画) | Business外部売上+33.4%・セグメント損失△12.12億円(前期△22.80億円から+10.68億円改善)/全社売上+24.7%を牽引 |

| 売上高成長と収益性改善の両立 | 経営方針に「広告宣伝費・人件費・外注費を対売上高比率で抑制」と明記/当期純利益15.87億円・ROE4.2%で初黒字化/経常損失は△38.78億円が残存 | 中長期(中長期方針として明記) | 4期連続赤字から黒字転換・前期△63.31億円から+79.18億円改善 |

| 金融機関DX(X)とスタートアップ投資(Finance) | X外部売上31.39億円(+10.0%)・利益3.99億円/Finance外部売上15.50億円(+102.4%)・利益2.76億円/HIRAC FUND運営・Mikatano提供 | 中長期(2024年12月X分社化以降の継続テーマ) | 両セグメント合計の外部売上46.89億円・利益6.75億円。Business以外の収益性改善に寄与 |

出典: マネーフォワード 有価証券報告書 2025年11月期 経営方針・セグメント情報・設備投資等の概要・研究開発活動

賭け1: Businessセグメント(マネーフォワード クラウド)への集中投資

マネーフォワードの最大の賭けは、Businessセグメントへの経営資源集中です。経営方針には「特にARR成長率が大きく加速しているBusinessセグメントに事業リソースを集中させ、認知強化・新規顧客獲得のための先行投資を実施するとともに、特に成長の著しい中堅企業に対するセールス・マーケティング強化等のため採用を強化しました」と明記されています(2025年11月期)。設備投資94.92億円のうちソフトウエア開発が84.89億円(89.4%)を占め、プロダクト開発に経営資源が集中している点は物理基盤での裏付けです。SaaS市場は「富士キメラ総研『ソフトウェアビジネス新市場 2025年度版』によると、国内SaaS市場は、2029年度には3兆3,975億円(2024年度比173.0%)に達すると見込まれております」と有報に記載され、市場の追い風を踏まえてBusinessが主戦場として位置づけられています。Businessセグメントの当期売上は360.50億円・前期比+33.4%、セグメント損失は△12.12億円(前期△22.80億円)で先行投資の効率は改善しています。「翌連結会計年度においても、Businessセグメントへの先行投資を継続的に投下する計画」と中長期方針も明示されており、新卒のプロダクトマネジメント・エンタープライズ営業・カスタマーサクセスの主戦場です。

Business・エンタープライズ志向での行動 → 「中堅企業向けマネーフォワード クラウドのクロスセル・全社利用推進をどう設計するか」「ARR成長率の加速をどんなKPIで読むか」を仮説ベースで語れるようにしましょう。同じBtoBバックオフィスSaaSで競合するfreeeの有報分析と読み比べると、両社の投資方針の違いが鮮明になります。

賭け2: 売上高の高成長と収益性改善の両立(コスト効率化)

2つ目の賭けは、成長投資を続けながら利益を出す体質への転換です。経営方針には「中長期の方針としては、売上高の高成長と収益性の改善の両立を目指しており、広告宣伝費、並びに人件費及び外注費を対売上高比率で抑制することを中心としたコストの効率化をより進める方針であり、Businessセグメントの先行投資費用についてもより厳格に費用対効果を見定めながら投下していきます」と記載されています(2025年11月期)。当期は当期純利益15.87億円・ROE4.2%で初の黒字化を達成し、前期△63.31億円から+79.18億円改善。Business以外の3セグメント(SaaS Marketing・Home・X・Finance)はすでに黒字を確保しており、有報でも「Businessセグメントを除く3つのセグメントにおいては、引き続き、成長を継続しつつも収益性の改善も進めております」と明記されています。一方、経営指標として「特に売上高、EBITDA、事業キャッシュ・フローを重視しております」とされ、PL上の利益だけでなく事業キャッシュ・フロー(EBITDA(HIRAC FUND除き)+契約負債増減額-ソフトウエア資産取得計上額)を見る視点も併記されています。

FP&A・経営管理志向での行動 → 「対売上高比率での広告宣伝費・人件費・外注費の抑制をどう設計し、Businessの先行投資効率をどう改善するか」を仮説ベースで語れるようにしましょう。有報の投資セクションの読み方で、設備投資・先行投資のキャッシュ・フローへの影響構造を理解しておくと、面接で経営管理キャリアのリアリティが伝わります。

賭け3: 金融機関DX(Xセグメント)とスタートアップ投資(Financeセグメント)

3つ目の賭けは、金融×テクノロジーの融合領域での「二の矢づくり」です。Xセグメントは外部売上31.39億円(+10.0%)・利益3.99億円で、有報には「金融機関及びその顧客(中小企業等)に対し、DX推進に資するサービスを開発・提供」と記載されています(2025年11月期)。2024年12月にマネーフォワードエックス株式会社として分社化し、地域金融機関経由でDXサービス『Mikatano』を展開しています。Financeセグメントは外部売上15.50億円(前期比+102.4%・倍増)・利益2.76億円で、ベンチャーキャピタルファンド『HIRAC FUND』の運営等によりスタートアップへの出資・支援活動を行います。研究開発費は全社2.28億円のうちXセグメントが0.51億円(22%)を占め、「個人向けデジタルサービスの機能拡張と、金融機関の法人顧客向けDX支援サービスを通じた法人向けポータル環境の構築」が研究開発活動として有報に明記されています。一方、Financeセグメントは「未上場株式等を投資対象としており、投資先企業の事業が当初の計画通りに進捗せず、財務状況が悪化した場合は投資収益をあげることができない可能性」がリスクとして併記されており、二の矢の育成には不確実性が伴います。

金融×テクノロジー志向での行動 → 「Mikatanoが地域金融機関経由でどう法人顧客のバックオフィスを変えるか」「HIRAC FUNDの投資先がマネーフォワードのエコシステムにどう還流するか」を逆質問のテーマにできます。有報のM&A情報の読み方も併読すると、自前R&Dとスタートアップ投資・分社化型成長との違いが整理できます。

ただし、急成長と初黒字化の戦略には裏側のリスクも必ず存在します。次章ではマネーフォワード自身が有報で開示しているリスクを見ていきます。

マネーフォワードが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。マネーフォワードは「事業環境」「業績変動」「法的規制」「組織体制・内部管理体制」「その他」の5カテゴリで多数のリスクを開示しています。その中から就活生のキャリア選択に直結する3つを抽出します。

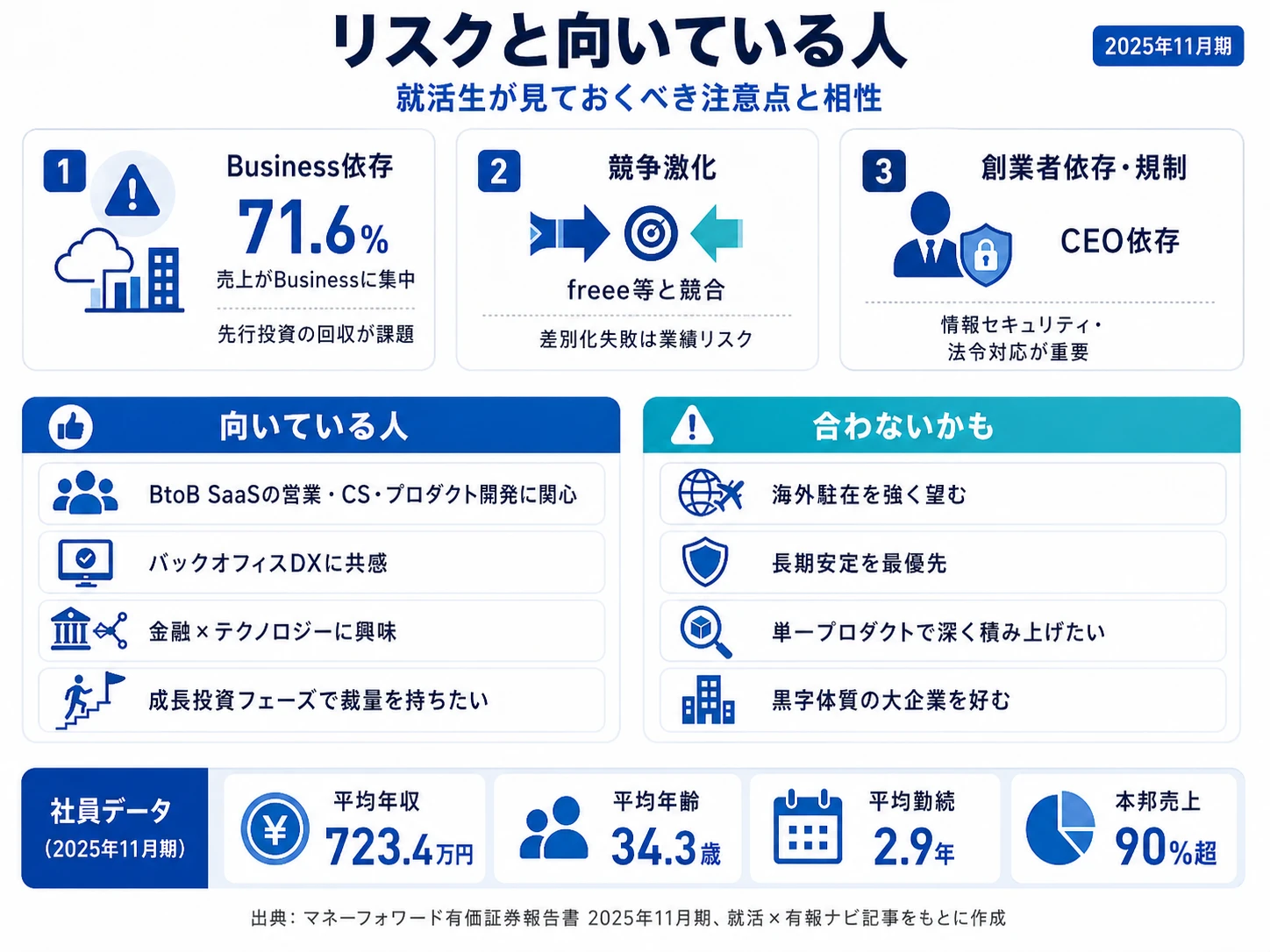

リスク1: Businessセグメントへの依存と先行投資の回収リスク|売上の71.6%が集中

有報の事業等のリスクには「当社グループの売上高の7割以上はBusinessセグメントから創出されております」と明記され、営業人員一人当たりの成約金額や、クロスセルによる単価上昇が計画通りに推移しないリスク、ファクタリング事業の与信リスクが業績影響要因として記載されています(2025年11月期)。プラットフォームサービス事業全体としても「開発人員及び営業人員の採用、広告宣伝活動等の先行投資を必要とする事業であり、結果として当社は創業以来営業赤字を継続して計上しております」と明記されています。当期は4期連続赤字から純利益15.87億円の初黒字化を達成しましたが、経常損失は△38.78億円が残り、本業の利益体質はまだ赤字フェーズです。配属がBusinessセグメントの営業・PMだった場合、ARR成長率や中堅企業向けクロスセル単価のKPIで業績へのプレッシャーを直接受ける構造で、「先行投資の効率を改善するキャリア」と「先行投資のスピード自体を担うキャリア」のどちらに自分が向くかを早めに整理する必要があります。

リスク2: 他社との競合|freee等との差別化失敗リスク

有報の事業等のリスクには「『マネーフォワード クラウド』及び『マネーフォワード ME』を中心としたプラットフォームサービス事業を主たる事業領域としておりますが、当該分野においては多くの企業が事業展開をしております」と記載され、「同様のサービスを展開する企業等との競争激化や、十分な差別化が図られなかった場合、当社グループの事業及び業績に影響を及ぼす可能性」が明記されています(2025年11月期)。クラウド会計領域ではfreee、家計簿アプリ領域では複数のフィンテック企業と競合しており、シェア争いや価格競争の影響を受けやすい構造です。マネーフォワードは「最適なユーザビリティを追求したサービスの構築、登録会員の訪問頻度向上を目指した特色あるサービスやコンテンツの提供、メディア利用時の安全性の確保やカスタマーサポートの充実等」で競争力向上を図ると有報に記載していますが、AI機能の搭載や生成AIの活用といった次世代の差別化軸は、配属先プロダクトごとに競合構造が異なるため、自分が向き合う競合を特定して志望理由を組み立てる必要があります。

リスク3: 特定人物への依存と情報セキュリティ・規制対応リスク

有報の事業等のリスクには「当社の代表取締役社長グループCEOである辻庸介は、当社設立以来当社グループの事業に深く関与しており、また、Fintechに関する豊富な知識と経験を有しており、経営戦略の構築やその実行に際して重要な役割を担っております」と記載され、同氏の業務執行が困難になった場合のリスクが明記されています(2025年11月期)。あわせて、マネーフォワードは電子決済等代行業者として銀行法等の適用を受け、子会社のマネーフォワードケッサイ株式会社は割賦販売法・犯罪収益移転防止法上の特定事業者にも該当しており、行政処分が発せられた場合や法令違反が発生した場合に「『マネーフォワード クラウド』及び『マネーフォワード ME』等において、銀行等の預貯金取扱金融機関のアカウントアグリゲーションが困難になり、当社グループの事業及び業績に影響を与える可能性」が併記されています。情報セキュリティについても、金融機関のログイン用パスワード等の個人情報を取り扱うため個人情報取扱事業者に該当し、グループCISOを任命して不正アクセス対策を強化していますが、漏洩発生時の損害賠償・社会的信用失墜リスクが残ります。創業者のビジョンが事業の方向性を強く規定する一方、規制対応・情報セキュリティ・知財の重要性が高い構造で、法務・コンプライアンス・セキュリティ系のキャリアにとっては活躍領域でもあります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「Business依存・競合激化・創業者依存という3つを受け入れた上でなぜマネーフォワードを志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、マネーフォワードがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたマネーフォワードの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するマネーフォワードの特徴 | 詳しく見る |

|---|---|---|

| Business・エンタープライズ志向 | Business外部売上360.50億円(+33.4%・全社の71.6%)/設備投資のソフトウエア開発89.4%/中堅企業向けセールス強化 | → 本記事の賭け1 |

| FP&A・経営管理志向 | 当期純利益15.87億円・ROE4.2%で初黒字化/経常損失△38.78億円が残存/対売上高比率でコスト効率化 | → 本記事の賭け2 |

| 金融×テクノロジー志向 | Xセグメント外部売上31.39億円(+10.0%)・Mikatano/Financeセグメント+102.4%・HIRAC FUND | → 本記事の賭け3 |

| 安定志向・長期勤続志向 | 平均勤続2.9年/本邦売上比率90%超/4期連続赤字からの黒字転換期 | → 本記事のリスク1 |

合いそうな人

- BtoB SaaSのプロダクト開発・エンタープライズ営業・カスタマーサクセスに携わりたい人

- バックオフィス業務のDX・効率化にミッション共感できる人

- 金融×テクノロジーの領域でMikatano・HIRAC FUNDのようなDX・投資サービスに関わりたい人

- 成長投資から黒字定着への転換期に経営管理・FP&Aで参画したい人

- MVVC(Mission・Vision・Values・Culture)を重視するカルチャーフィットを大切にする人

合わないかもしれない人

- 単一プロダクトでストック収益型キャリアを築きたい人 → サイボウズの有報分析

- 海外駐在を強く志望する人(本邦売上90%超で海外展開は限定的) → 楽天グループの有報分析

- 大企業ストック収益型ERPで長期キャリアを築きたい人 → オービックの有報分析

- 黒字体質の組織で長期勤続したい人(平均勤続2.9年・初黒字化フェーズ) → NTTデータの有報分析

- 同じBtoBバックオフィスSaaSの競合と比較したい人 → freeeの有報分析

従業員データ

マネーフォワードの従業員データも判断材料になります。連結従業員数は2,839人(うち親会社1,707人)で、連結と親会社の差は1,132人。ベトナム・インド・アメリカの子会社や国内グループ会社の人員が一定規模います。平均年齢34.3歳・平均勤続2.9年・平均年間給与723.4万円(基準外賃金及び賞与含む)で、20代後半〜30代を中心とした若い組織で人材の流動性が高い構造が読み取れます。経営方針には「Talent Forward」の人事戦略が明記され、Valuesの1つである「Fairness」を徹底し、性別・国籍・宗教・年齢・学歴等で制限しない採用方針を掲げています。Cultureの1つ「Professional」では、メンバーが自分の成長にオーナーシップを持つ自律的な成長を推奨し、DEI(Diversity, Equity & Inclusion)担当責任者を取締役グループCHOレベルで任命している点も特徴です。

出典: マネーフォワード 有価証券報告書 2025年11月期 従業員の状況・経営方針

平均年収723.4万円・勤続2.9年は成長投資環境の対価。IT業界の中でも比較的高い年収水準は、当期初黒字化を達成したばかりのSaaS事業の上に成り立っています。一方、平均勤続2.9年・自己資本比率32.0%という数字は、4期連続赤字からの転換期にある若い組織の裏返しでもあります。「初黒字化のタイミングで入社できる」という入り口だけで志望すると、3期前(2023年11月期)に当期純損失△94.50億円・自己資本比率49.4%まで沈んだ先行投資局面の体感や、本邦売上比率90%超で海外展開が限定的な構造、配属希望が叶わなかった場合の異動先の幅が大企業より狭い点を見落としやすくなります。マネーフォワードの成長と先行投資のサイクルを両方受け入れて加速したいのか、安定したキャッシュフロー型の組織で長期キャリアを描きたいのかを早めに整理しておくことが面接で問われます。

今から学ぶべき分野

有報が示す投資方針から、マネーフォワードで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| Businessセグメント集中投資×中堅企業セールス | BtoB SaaSの主要KPIとバックオフィス業務 | マネーフォワード クラウド(会計・経費・請求書・人事労務)を実際に触り、SaaS指標(MRR・ARR・解約率・LTV・CAC・ARPU)を入門書で1冊押さえる/簿記2級・FP3級で業務フローを理解 |

| 売上高成長と収益性改善の両立 | FP&A・経営管理・コスト効率化の基礎 | 簿記2級と有報の投資セクションの読み方で先行投資のキャッシュ・フロー影響を理解/EBITDA・事業キャッシュ・フローの計算式を実例で確認 |

| 金融機関DX(X)とスタートアップ投資(Finance) | フィンテック・地域金融機関・VC基礎 | 銀行法・電子決済等代行業の概要把握/HIRAC FUND等のCVC投資先記事を月1本読み込み/Mikatanoのプロダクト動向をフォロー |

| 情報セキュリティ・電子決済等代行業の規制対応 | 情報セキュリティ・規制対応の基礎 | 情報セキュリティマネジメント試験/電子決済等代行業・割賦販売法・犯罪収益移転防止法の概要を1冊読み込み |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

マネーフォワードの面接── 「なぜ家計簿アプリのマネーフォワードを志望するのか」と聞かれたとき

セグメント情報を拝見し、家計簿アプリ「マネーフォワード ME」を含むHomeセグメントは外部売上47.37億円・全社売上の9.4%で、貴社の主軸はBusinessセグメント(マネーフォワード クラウド)の360.50億円・71.6%だと理解しています(2025年11月期)。Businessは前期比+33.4%で先行投資中ながらセグメント損失は△22.80億円から△12.12億円へ改善し、設備投資94.92億円のうち89.4%(84.89億円)がソフトウエア開発に集中している点も有報で確認しました。ARR成長率の加速と中堅企業向けセールス・マーケティング強化が経営方針で明記されており、私はBtoBクラウドバックオフィスSaaSの主軸でエンタープライズ営業・カスタマーサクセスのキャリアを描きたいと考えています。Homeを入り口にして貴社を知ったうえで、有報の構造を踏まえてBusinessを主戦場に志望していることを説明したかったので最初にお伝えしました。

マネーフォワードの面接── 「初の黒字化をどう評価するか」と聞かれたとき

主要な経営指標等の推移を見ると、当期純利益は4期前△14.82億円→3期前△94.50億円→2期前△63.15億円→前期△63.31億円→当期15.87億円と4期連続赤字から+79.18億円の改善で初の黒字化を達成しています(2025年11月期)。一方、経常損失は当期も△38.78億円が残り、本業の利益体質はまだ赤字フェーズだと理解しています。当期純利益が黒字なのは繰越欠損金により法人税負担が軽減されているためで、有報には「繰越欠損金が解消した場合は、課税所得に対して通常の法人税率に基づく法人税、住民税及び事業税が課されることとなる」と税負担増のリスクも明記されています。経営方針が示す「対売上高比率での広告宣伝費・人件費・外注費の抑制」と「Businessセグメントの先行投資費用も費用対効果を見定めながら投下」を、3年後の経常黒字化と繰越欠損金解消後の法人税負担にどう織り込むかが、私が興味のある経営管理・FP&Aの最大のテーマだと考えています。

面接で伝えるべき3つの軸

- 志望分野とマネーフォワードの賭けを1対1で結びつける。Business集中投資/成長と収益性の両立/金融機関DX×VCのどれを選んだかを、有報の数値(360.50億円・71.6%・84.89億円・15.87億円・前期比+102.4%等)で裏付けて語る

- 「初黒字化15.87億円」をSaaSの先行投資→回収モデルで裏付ける。経常損失△38.78億円が残ることと繰越欠損金解消後の法人税負担リスクを引用すると、PLとキャッシュ・フローを区別して読めることが伝わる

- Business依存(売上71.6%)・freee等との競合・創業者依存にも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「Businessセグメントへの集中投資を継続しつつ、対売上高比率で広告宣伝費・人件費・外注費を抑制する方針が示されています。新卒のFP&A・経営管理職が、コスト効率化と事業成長のトレードオフ判断にどう関与できる機会がありますか」

- 「Xセグメントは2024年12月にマネーフォワードエックス株式会社として分社化されました。新卒が金融機関向けDXサービス『Mikatano』のプロダクト・営業に関わるキャリアパスはどう設計されていますか」

- 「繰越欠損金の解消後は通常の法人税が課されることが有報に明記されています。この税務的なターニングポイントを見据えた中期の事業ポートフォリオ最適化はどのような体制で進められていますか」

避けるべきこと: 「家計簿アプリを使っている」「BtoB SaaSが伸びそう」など、体験談・業界トレンドだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。マネーフォワードの場合、Business売上71.6%集中・freee等との競合・創業者依存という自己認識を踏まえた志望動機が問われます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- マネーフォワードはBusiness・SaaS Marketing・Home・X・Financeの5セグメント体制で、Business外部売上360.50億円(+33.4%)が全社売上の71.6%を占める主軸。家計簿アプリ(マネーフォワード ME)を含むHomeは47.37億円(9.4%)にとどまり、設備投資94.92億円のうち89.4%(84.89億円)がソフトウエア開発に集中するBtoBバックオフィスSaaS主軸の事業構造

- 4期連続赤字から当期純利益15.87億円・ROE4.2%で初の黒字化を達成。一方、経常損失は△38.78億円が残り、繰越欠損金により法人税負担が軽減されている状態。経営方針は「売上高の高成長と収益性の改善の両立」を中長期方針に掲げ、対売上高比率で広告宣伝費・人件費・外注費を抑制する方針を明記

- 強みの裏側には3つのリスク──Businessセグメントへの依存(売上の71.6%)、freee等との競合激化、創業者(代表取締役社長グループCEO 辻庸介氏)への依存。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 同業の競合BtoB SaaSと比較したい方は → freeeの有報分析 ・ サイボウズの有報分析

- SaaS業界全体を俯瞰したい方は → SaaS企業5社の有報比較

- 面接で有報データを使いこなしたい方は → 有報を面接で活かす方法

本記事は有価証券報告書(2025年11月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。