この記事を読むと: 面接で「なぜ物流の中でヤマトHDか/SGホールディングスか」を、両社の有報データを根拠に自分の言葉で語れるようになります。

「ヤマトと佐川、どっちがいい?」── 物流業界を志望する就活生がまず直面する問いです。就活サイトでは社風や口コミ情報が中心ですが、両社の2025年3月期の有価証券報告書を横並びで読むと、主力事業の利益率は△0.8% vs 6.8%と性格の異なる構造が浮かび上がります。さらにSGホールディングスはM&A 2件で事業構造そのものを変えつつあり、同じ「宅配便2強」でも向かう未来は別の方向に分岐し始めています。

| あなたの志向 | 向いている会社 |

|---|---|

| 宅急便ネットワークの構造改革・DXに飛び込みたい | ヤマトHD |

| グローバル物流・国際フォワーディングを志向する | SGホールディングス |

| M&A・PMI(買収後統合)に関わりたい | SGホールディングス(規模大) |

| 低温物流・食品サプライチェーンに関心がある | SGホールディングス |

| 脱炭素・環境ビジネスに関わりたい | ヤマトHD |

| 財務安定性を重視したい | SGホールディングス |

この記事のデータはヤマトHD及びSGホールディングスの有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

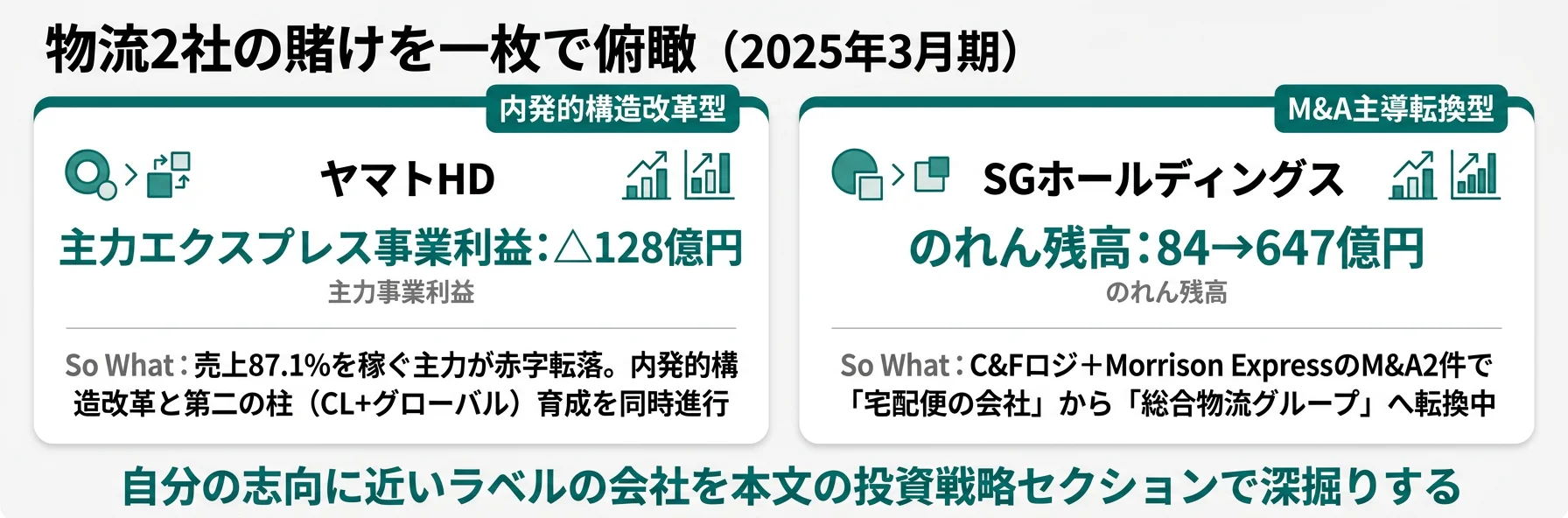

結論|2社は「内発的構造改革」と「M&A主導転換」に賭けている

物流業界の「賭け」とは、経営戦略と投資配分でどの事業領域に資本を集中させ、どんな未来の収益構造を作るかの経営判断を指します。数字で整理すると、両社の売上は1兆4,792億円〜1兆7,626億円と1.19倍の差にとどまる一方、経常利益はSGHDの889億円がヤマトの195億円の4.6倍に達します。同じ「宅配便2強」でも、稼ぎ方の構造はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| ヤマトHD|内発的構造改革型 | 主力エクスプレスの赤字を内側から立て直しつつ、CL/グローバル/モビリティを第二の柱に育てる |

| SGホールディングス|M&A主導転換型 | C&Fロジ+Morrison Expressの大型M&Aで「宅配便の会社」から「総合物流グループ」へ転換 |

主要指標サマリー

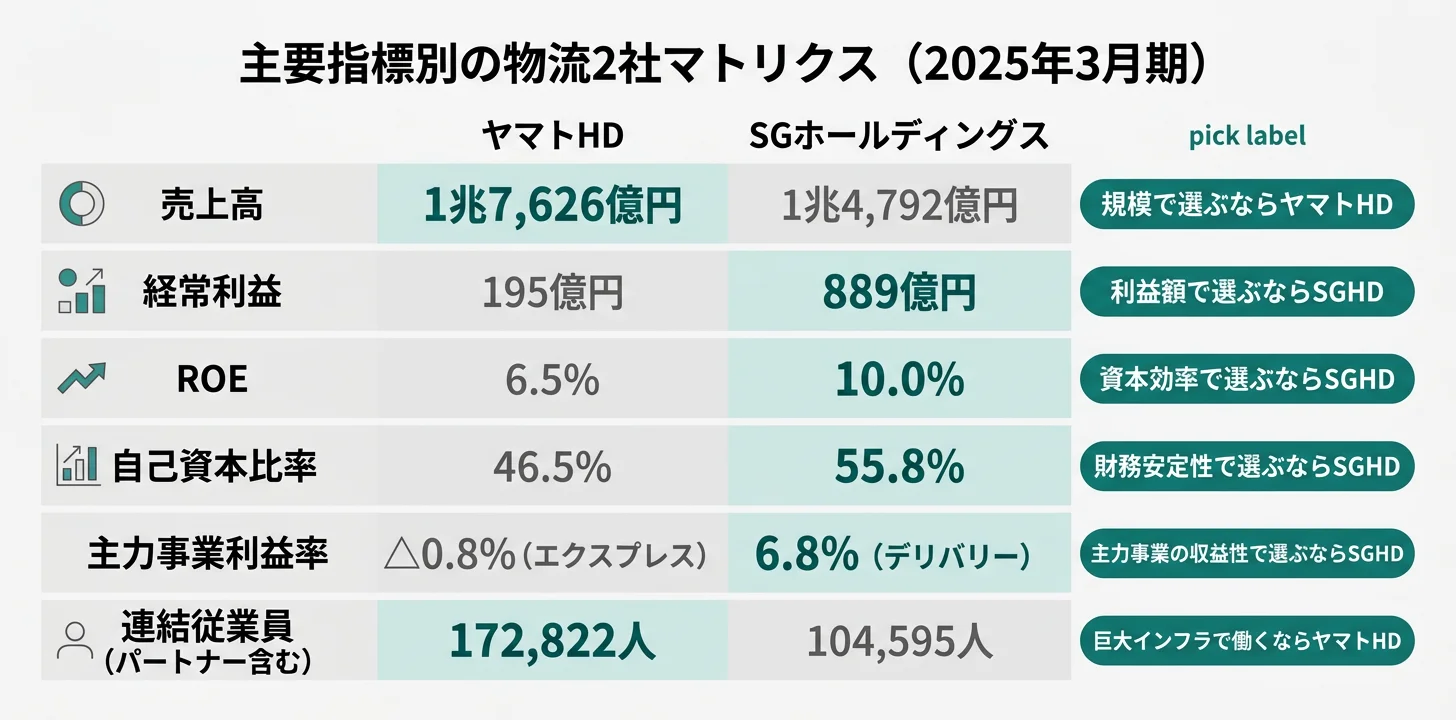

| 指標 | ヤマトHD | SGホールディングス |

|---|---|---|

| 売上高 | 1兆7,626億円 | 1兆4,792億円 |

| 経常利益 | 195億円 | 889億円 |

| 純利益 | 379億円 | 581億円 |

| ROE | 6.5% | 10.0% |

| 自己資本比率 | 46.5% | 55.8% |

| 設備投資 | 846億円 | 532億円 |

| 連結従業員 | 172,822人 | 58,271人+パートナー46,324人 |

出典: 各社 有価証券報告書 2025年3月期

両社とも中期経営計画でROE12%以上を目標に掲げています。ただし現状はヤマト6.5%・SGHD10.0%と出発点が異なり、ヤマトは「主力エクスプレス事業の赤字を立て直す内発的構造改革」、SGHDは「M&Aで事業ポートフォリオそのものを入れ替える外発的転換」と到達経路が逆方向です。同じゴールに向かう道筋がここまで違うため、就活生にとっては「どちらの賭け方に共感するか」が志望企業選びの起点になります。

2社を横串で見ると、単に規模の大小ではなく「稼ぎ方の構造」と「変革の進め方」がまったく違うことがわかります。次のセクションでは、最も業績を左右する主力事業の利益率から具体的に比較していきます。

主力事業の比較|エクスプレス△128億円 vs デリバリー693億円

主力事業の利益率とは、各社が売上の大半を稼ぐ宅配便事業のセグメント利益率を指します。同じ「宅配便」というカテゴリーでも、各社の単価戦略・コスト管理力・外部委託構造によって利益率は大きく変わります。結論を先に示すと、2025年3月期の有報ではヤマトのエクスプレス事業がセグメント利益△128億円・利益率△0.8%と赤字転落した一方、SGHDのデリバリー事業は営業利益693億円・利益率6.8%と黒字を維持しています。同じ宅配便事業でも、業績の振れ幅と経営課題の性格が根本から違います。

| 主力セグメント | 売上 | 構成比 | セグメント利益 | 利益率 | 前期比 |

|---|---|---|---|---|---|

| ヤマトHD エクスプレス事業 | 1兆5,347億円 | 87.1% | △128億円 | △0.8% | △241億円(前期+113億円) |

| SGHD デリバリー事業 | 1兆211億円 | 69.0% | 693億円 | 6.8% | △122億円(前期815億円) |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報

ヤマトHDのエクスプレス事業は宅急便を中核とするB2C+小口B2Bセグメントで、連結売上の87.1%を占める圧倒的な主力です。当期はセグメント利益が前期+113億円から△128億円と赤字転落しました。ヤマト自身が有報で「宅急便ネットワークの収益性は低下傾向にある」と認め、EC化進展による荷物構成の変化(大口法人EC貨物が増え単価が下がる傾向)、人口減少と過疎化による配送効率の低下、2024年問題(自動車運転業務の時間外労働上限規制)によるコスト上昇が同時進行する構造的な要因として整理しています。設備投資702億円(連結846億円の83%)を集中投下し、プライシング適正化・営業所改革・地域密着型店舗「ネコサポ」展開で再建を急いでいる局面です。

SGホールディングスのデリバリー事業は飛脚宅配便を中核とするセグメントで、当期は売上1兆211億円・営業利益693億円と黒字を維持しました。ただし営業利益は前期815億円から-15%減少しており、人件費・外注費といったコスト上昇が利益を圧迫しています。最も注目すべきは飛脚宅配便売上構成比が49.5%と初めて50%を切った事実で、デリバリー事業全体の構成比も前期78.1%→当期69.0%に低下。SGHDの中で「宅配便の比重」が下がる構造変化が数字で鮮明になっています。個人宅配達の7割程度を外部業者に委託する構造は変わらず、パートナー社員等46,324人がオペレーションを支えています。

主力事業の依存度はヤマト87.1%・SGHD 69.0%で、SGHDの方が事業ポートフォリオが分散しています。ヤマトは「宅配便1本足の変革途上」、SGHDは「M&Aで多角化が加速」と性格が分岐しており、配属後に経験する事業領域の幅が大きく異なります。ヤマト配属では宅配便ネットワークの構造改革に深く関わるキャリアになりやすく、SGHD配属ではデリバリー以外(ロジスティクス・グローバル物流・低温物流)にも横断的に触れる機会が増える設計になっています。

セグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

主力事業の構造を掴んだところで、次のセクションでは残り3セグメントを含む事業ポートフォリオ全体を比較し、第二の柱の育て方を見ていきます。

事業ポートフォリオの比較|第二の柱の育て方が逆

事業ポートフォリオの比較とは、両社のセグメント構成全体を俯瞰し、主力以外のセグメントが「第二の柱」としてどう育てられているかを読み解く分析です。両社とも4つの報告セグメントを持ちますが、その重心と成長させ方が対照的です。結論を先に示すと、ヤマトは「ナカノ商会M&AでCL事業を育成、フレイター運航でグローバル事業を強化」という内製拡張型、SGHDは「C&Fロジ・Morrison Express取得でロジスティクス事業を急拡大」という買収主導型です。

ヤマトHDの全セグメント(2025年3月期)

| セグメント | 売上 | 構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| エクスプレス事業 | 1兆5,347億円 | 87.1% | △128億円 | △0.8% |

| コントラクト・ロジスティクス事業 | 970億円 | 5.5% | 55億円 | 5.7% |

| グローバル事業 | 859億円 | 4.9% | 90億円 | 10.5% |

| モビリティ事業 | 205億円 | 1.2% | 37億円 | 18.4% |

出典: ヤマトHD 有価証券報告書 2025年3月期 セグメント情報(外部営業収益)

ヤマトのコントラクト・ロジスティクス事業(3PL+不動産)は、ナカノ商会の連結子会社化でセグメント資産が前期238億円→当期1,045億円と4.4倍に急拡大、設備投資も前期11億円→当期447億円と約40倍に増加しました。のれん158億円(年償却3.7億円)を新規計上しています。法人顧客のサプライチェーン課題を解決する成長領域として位置付けられ、エクスプレス事業とのシナジー創出を狙う第二の柱の中核候補です。

ヤマトのグローバル事業は外部売上859億円・前期比+16.1%、セグメント利益90億円・前期比+35.5%、利益率10.5%と全社最高水準。貨物専用機(フレイター)の運航を開始し、国際フォワーディング(国際輸送手配)から倉庫運営・配送までの一貫提供体制を構築中です。注力市場は日本・米国・メキシコ・中国・インド・東南アジア。規模は連結売上の4.9%と小さいものの、利益率の高さでヤマトの第二の柱として育成されています。

SGHDの全セグメント(2025年3月期)

| セグメント | 売上 | 構成比 | 営業利益 | 利益率 |

|---|---|---|---|---|

| デリバリー事業 | 1兆211億円 | 69.0% | 693億円 | 6.8% |

| ロジスティクス事業 | 3,813億円 | 25.8% | 69億円 | 1.8% |

| 不動産事業 | 240億円 | 1.6% | 105億円 | 43.9% |

| その他 | 528億円 | 3.6% | 19億円 | 3.6% |

出典: SGホールディングス 有価証券報告書 2025年3月期 セグメント情報(外部顧客向け営業収益。連結営業利益は878億円)

SGHDのロジスティクス事業はC&Fロジホールディングス(旧名糖運輸)の完全子会社化で、営業収益が前期2,198億円→当期3,813億円(+73.5%)と急拡大しました。営業利益も前期の赤字49億円から+69億円に黒字回復しています。さらに2025年5月にMorrison Express Worldwide Corporation(台湾本社、半導体物流に強み)の全株式を取得し、2026年3月期からは「グローバル物流事業」として独立セグメント化される予定(業績予想 営業収益3,090億円・営業利益40億円)。フォワーディング事業を中核事業として可視化する経営判断が、海外キャリアを志向する就活生にとって「この会社で国際物流ができる」と判断する根拠になっています。

SGHDの不動産事業は連結売上の1.6%と規模は小さいものの、営業利益率43.9%の高収益事業です。SGリアルティが物流施設の開発・信託受益権化・売却を手がけるモデルで、営業利益105億円は連結利益への貢献度が大きく、事業ポートフォリオの安定装置として機能しています。物流と不動産開発の掛け合わせキャリアも選択肢に入る点は、他の物流企業にはない特徴です。

第二の柱の育て方は「内製拡張」と「買収主導」で対照的です。ヤマトはナカノ商会M&Aで「CL事業を育てる」「貨物専用機運航でグローバル事業を強化する」という、既存セグメントを拡張する形で第二の柱を作ろうとしています。SGHDはC&Fロジ・Morrison Expressの大型M&Aで「ロジスティクス事業を一気に拡大」「グローバル物流事業を新設」と、買収によってセグメント構造そのものを書き換えています。配属希望が「立ち上げ・統合フェーズ」ならSGHD、「既存事業の改革・拡張フェーズ」ならヤマトが向きやすい構造です。

事業ポートフォリオの違いを把握したところで、次のセクションでは各社が未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は2社それぞれが2025年3月期の有報で明示している投資先と金額を整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深掘りできます。

ヤマトHD|内発的構造改革型

ヤマトHDは中期経営計画「サステナビリティ・トランスフォーメーション2030 ~1st Stage~」(最終年度2027年3月期)のもと、設備投資総額846億円とR&D 28億円で3つの賭けに資金を配分しています。

賭け1: 宅急便ネットワークの構造改革とプライシング適正化は、設備投資702億円(連結846億円の83%)を集中投下する最大の賭けです。渋谷初台営業所の土地購入、板橋北営業所の入居改修、車両購入を実施しつつ、付加価値に応じたプライシング適正化、セールスドライバー専念のための営業所改革、地域密着型店舗「ネコサポ」展開を推進しています。連結経常利益が4期前940億円→当期195億円と約8割減少している局面で、宅急便インフラを「安定的に利益を確保できる事業構造」に作り変える試みです。

賭け2: 法人ビジネス領域の拡大は、ナカノ商会連結子会社化(のれん158億円)と貨物専用機(フレイター)運航開始による第二の柱育成です。コントラクト・ロジ事業のセグメント資産は前期238億円→当期1,045億円と4.4倍に急拡大、グローバル事業の利益率は10.5%で全社最高水準を維持しています。両セグメント合計売上1,829億円・利益145億円は全社の10%程度で、この育成スピードがヤマトHD全体の業績回復ペースを左右します。

賭け3: 脱炭素・環境課題解決型の新規ビジネスは、EV23,500台・太陽光810基の導入目標と、2030年GHG48%削減・2050年実質ゼロを軸にした新会社設立群(ヤマトエナジーマネジメント・Sustainable Shared Transport・MY MEDICA)です。母体のモビリティ事業は売上205億円(連結1.2%)と小さいですが、利益率18.4%と高水準で、物流×環境という新領域の事業立ち上げ経験が積める環境を整備中です。

宅配便の構造改革・DX・グローバル物流・脱炭素新規ビジネスのいずれかに惹かれる就活生にとっては、巨大インフラの再建と新領域の成長を同時に経験できる環境です。

SGホールディングス|M&A主導転換型

SGホールディングスは新中期経営計画「SGH Story 2027」(2026年3月期から2028年3月期)のもと、設備投資総額532億円とM&A 2件で事業構造そのものを転換しています。

賭け1: グローバル物流基盤の拡大は、Morrison Express Worldwide Corporation(台湾本社、電子部品・半導体業界に強い航空フォワーダー)の全株式取得(2025年5月)と、既存のEXPOLANKA HOLDINGSのフォワーディング事業を統合する戦略です。2026年3月期からは従来「ロジスティクス事業」に含まれていたフォワーディング・海外3PL事業を「グローバル物流事業」として独立セグメント化(業績予想 営業収益3,090億円・営業利益40億円)。海外売上比率は前期11.9%→当期17.5%に拡大し、新中計でさらなる引き上げを掲げています。

賭け2: 低温物流チェーン(コールドチェーン)の構築は、2024年7月のC&Fロジホールディングス(現・名糖運輸)株式取得と、2025年3月期第3四半期の完全子会社化による新領域参入です。C&Fロジが持つサプライチェーン上流・中流の低温物流機能(冷蔵・冷凍食品の保管・仕分け・輸配送)と、佐川急便のラストワンマイル機能を組み合わせ「国内屈指のコールドチェーン」構築を目指しています。ロジスティクス事業の営業利益は赤字49億円から黒字69億円に転換し、新領域の収益化が始まっています。

賭け3: 大型中継センター投資と国内サービス基盤の強化は、設備投資532億円(うちデリバリー事業444億円)を投じる物流DXの賭けです。「Xフロンティア」(東京都江東区、2021年稼働)に続き、2027年3月期に関東・関西、2029年3月期に九州で大型中継センターの稼働を予定。AI荷積みロボットのR&Dやオープンイノベーション活動など、DXによる省人化・効率化も推進中です。

グローバル物流・低温物流・M&Aによる事業構造転換のいずれかに惹かれる就活生にとっては、買収・統合フェーズに新卒から関わる経験が積める環境です。

2社の投資戦略を並べて見ると、「物流2強」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で各社を比較します。

人的資本の比較|年収・組織規模・一人当たり利益

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収はヤマトHD 1,226万円・SGHD 769万円と差があるように見えますが、両社とも純粋持株会社の数値で事業会社の年収水準とは異なります。組織規模は連結17.28万人・5.83万人+パートナー4.63万人と性格が異なり、「年収の高さ」と「働く環境の実態」は持株会社単体の数字だけでは測れないのが、この比較の核心です。

年収・従業員データ一覧

| 指標 | ヤマトHD | SGホールディングス |

|---|---|---|

| 平均年収(HD単体) | 1,226万円 | 769万円 |

| 平均年齢(HD単体) | 50.8歳 | 38.8歳 |

| 平均勤続年数(HD単体) | 24.7年 | 9.8年 |

| 提出会社(HD)従業員 | 15人 | 236人 |

| 連結従業員 | 172,822人 | 58,271人 |

| パートナー社員等 | 有報独立開示なし | 46,324人(期中平均) |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

平均年収はヤマトHD 1,226万円・SGHD 769万円と差がありますが、両社とも有報の平均年間給与は持株会社(純粋持株会社)の数値のみで、ヤマト運輸・佐川急便などの事業会社で働く社員は含まれません。ヤマトHDは15人・SGHDは236人とサンプルサイズが小さく、特にヤマトHDの平均年齢50.8歳・平均勤続24.7年は長期勤続のシニア人材が集まる持株会社の特性を反映した数字で、新卒入社の事業会社社員の実態とは別物です。

一人当たり純利益で見る「収益性」

| 会社 | 一人当たり純利益 | 算出根拠 |

|---|---|---|

| SGホールディングス | 約997万円 | 純利益581億円 / 連結58,271人 |

| ヤマトHD | 約219万円 | 純利益379億円 / 連結172,822人 |

出典: 各社 有価証券報告書 2025年3月期から算出

連結ベースの一人当たり純利益では、SGHDが約997万円でヤマトの約219万円を大きく上回ります。ただしSGHDはパートナー社員等46,324人を加えた実質約10.5万人で計算すると約553万円に下がります。ヤマトはセールスドライバーを含む大規模内製組織、SGHDは個人宅配達の7割を外部委託する構造で、「労働力をどう調達するか」というモデルが異なるため、単純な人当たり利益比較は組織構造の違いを反映している点を含めて読む必要があります。

就活ポイント: HD単体の年収(ヤマト1,226万円・SGHD 769万円)の比較で志望企業を選ばないでください。両社とも純粋持株会社の数字で、実際に働くヤマト運輸・佐川急便などの事業会社の年収水準とは別物です。代わりに「事業モデル×連結従業員数×外部委託の有無」のセットで読み、自分が働く可能性の高い事業会社の業務内容から逆算するのが実用的です。

ここまでで2社の構造差と投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどちらの会社と相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合う物流会社を見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「内発的構造改革に共感する人」「M&A主導の事業転換に共感する人」「グローバル物流志向」の3つに分かれ、それぞれに合う会社が明確に分岐します。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ他の物流会社ではなく御社か」を即座に語れる根拠を用意しましょう。

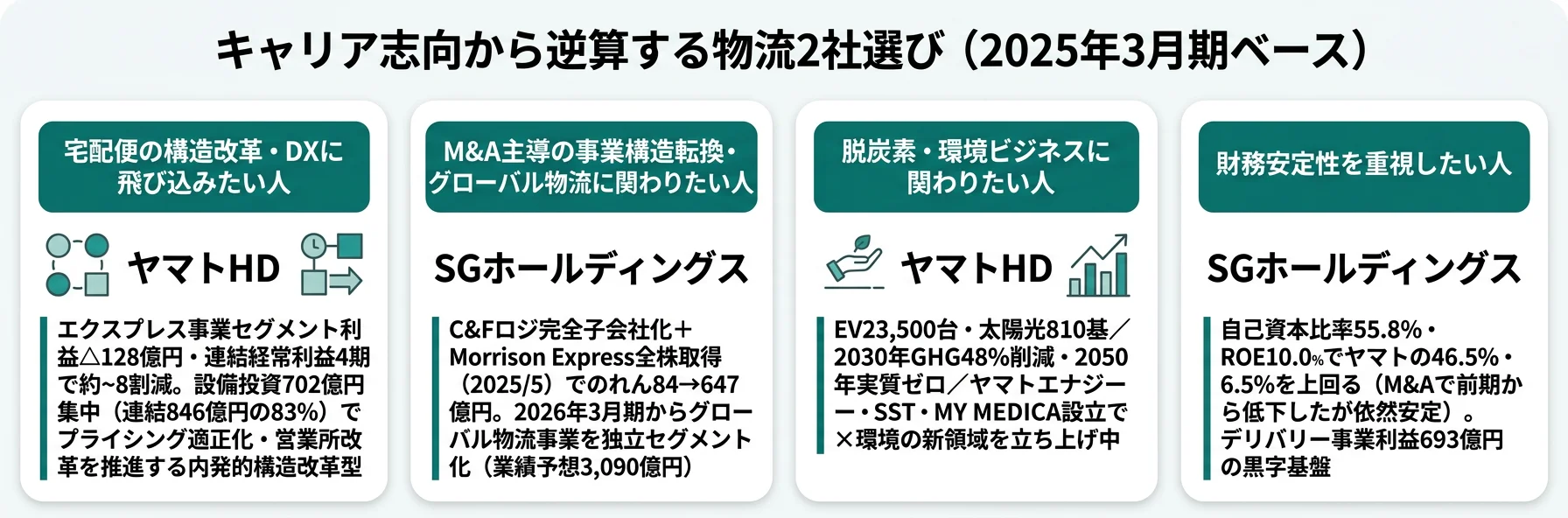

内発的構造改革に共感する人(ヤマトHD向き)

- 主力事業の赤字を立て直すフェーズに身を置きたい → ヤマトHDの構造改革を読む

- 連結17万人の大規模インフラで社会インフラを支える経験を積みたい

- DX・データドリブン経営で現場を変えたい(プライシング最適化・ビッグデータ活用)

- 脱炭素・環境ビジネス(EV23,500台・SST・MY MEDICA)に新規事業として関わりたい

- 既存事業の拡張型M&A(ナカノ商会)でPMI経験を積みたい

M&A主導の事業転換に共感する人(SGHD向き)

- 「宅配便の会社」から「総合物流グループ」への転換期に当事者として関わりたい → SGホールディングスの転換戦略を読む

- グローバル物流の独立セグメント化(2026年3月期新設・予想3,090億円)に関わりたい

- 低温物流(コールドチェーン)という新領域の立ち上げに関わりたい

- 買収主導の事業構造書き換え(C&Fロジ・Morrison Express)でPMIを早期に経験したい

- 財務安定性(自己資本比率55.8%)を相対的に重視したい

志向軸から逆算する物流2社選び

| 志向軸 | マッチする会社 | 有報データに基づく理由 |

|---|---|---|

| 主力事業の構造改革に飛び込みたい | ヤマトHD | エクスプレス事業△128億円の立て直し/設備投資702億円集中/プライシング適正化 |

| グローバル物流・国際フォワーディング | SGホールディングス | Morrison Express+EXPOLANKAでグローバル物流事業独立セグメント化(2026/3予想3,090億円) |

| M&A・PMIに早期から関わりたい | SGホールディングス | C&Fロジ+Morrison Express ののれん残高647億円・連結純利益581億円を上回る規模 |

| 低温物流・食品サプライチェーン | SGホールディングス | C&Fロジ統合で国内屈指のコールドチェーン構築 |

| 脱炭素・環境ビジネス | ヤマトHD | EV23,500台・太陽光810基/2030年GHG48%削減・2050年実質ゼロ/SST・MY MEDICA設立 |

| 高利益率の海外事業を体験したい | ヤマトHD(規模小) | グローバル事業利益率10.5%で全社最高/フレイター運航で一貫体制構築中 |

| 財務安定性を重視したい | SGホールディングス | 自己資本比率55.8%(ヤマト46.5%)/ROE10.0%(ヤマト6.5%) |

「ヤマトと佐川、どっちがいい?」という問いには絶対の正解はありません。両社とも2025年3月期は変革の渦中にあり、それぞれ性格の異なるリスクと機会を抱えています。ヤマトに行けば主力事業の構造改革と第二の柱育成という「変革の重さ」を経験し、SGHDに行けばM&A主導の事業転換とPMIという「統合の複雑さ」を経験する──どちらの方向性に自分のキャリア観が近いかを、有報の数字で確かめるのがこの記事の本旨です。

面接での有報活用例

ヤマトHDの面接 ── 「なぜ御社か」と聞かれたとき

「有価証券報告書を拝見し、売上の87%を占めるエクスプレス事業のセグメント利益が△128億円と赤字転落した一方、ナカノ商会のM&Aでコントラクト・ロジ資産が4.4倍に急拡大し、グローバル事業の利益率は10.5%で全社最高に伸びていることを確認しました。主力宅急便の構造改革と第二の柱の育成が同時進行する変革期と理解しており、巨大インフラの再建と新領域の成長の両方に若手から関わりたいと考えています。」

SGホールディングスの面接 ── 「佐川急便とヤマト、どちらと迷ったか」と聞かれたとき

「両社の有報を比較した結果、御社のM&A主導による事業構造の転換に強く共感しました。C&Fロジ完全子会社化とMorrison Express取得で飛脚宅配便売上構成比が49.5%と初めて50%を切り、2026年3月期にはグローバル物流事業が独立セグメントとして可視化されます。ヤマトHDの構造改革も意義があると理解していますが、私は買収・統合フェーズに新卒から関わり、PMIで事業を立ち上げる経験を積みたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。物流業界には2社共通の構造リスクと、事業構造の違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

2024年問題(自動車運転業務の時間外労働上限規制)と労働力確保リスクは両社共通の構造リスクです。ヤマトHDは「労働力としての質の高い人材の確保、適正な要員配置が必要不可欠」「輸配送パートナーを含む人材確保がさらに困難になるリスク」を有報で明記し、対策として貨物専用機(フレイター)運航・モーダルシフト・スーパーフルトレーラSF25活用を推進しています。SGホールディングスは個人宅配達の7割程度を外部委託する構造のため、「委託先確保の困難化と費用高騰」がより直接的なリスクとなり、パートナー社員等4.6万人との関係強化と適正運賃収受で対応しています。労働集約型ビジネスの構造的脆弱性は両社が向き合い続けるテーマで、就活生にとっては入社後に経験する業務環境の変化要因になります。

主力事業の収益性低下は両社とも進行中ですが、性格が異なります。ヤマトHDは有報で「宅急便ネットワークの収益性は低下傾向にある」と明記し、EC化進展による荷物構成の変化、人口減少と過疎化による配送効率の低下、2024年問題のコスト上昇が同時進行する構造的な要因として整理しています。経常利益は4期前940億円→当期195億円と約8割減少しました。SGホールディングスのデリバリー事業は黒字を維持していますが、営業利益は前期815億円→当期693億円と15%減少。コスト上昇(人件費・外注費)が利益を圧迫しており、適正運賃収受の取り組みを継続中です。配属先がエクスプレス/デリバリー事業の現場なら、構造改革・効率化・値上げ交渉の現場で働くことになります。

M&A拡大によるのれんリスクは両社とも抱えていますが、規模はSGHDが圧倒的に大きい状況です。ヤマトHDはナカノ商会の連結子会社化でのれん158億円(年償却3.7億円)を計上、コントラクト・ロジ事業のセグメント利益は前期97億円→当期55億円に減少しており、PMIコスト顕在化が見える状況です。SGホールディングスはC&Fロジ完全子会社化とMorrison Express取得でのれん残高が前期84億円→当期647億円(7.7倍)に急増しました。これは連結純利益581億円を上回る規模で、PMIが計画通りに進まなければ減損(一括費用化)のリスクが顕在化します。両社とも対応策として「投資効果を測る定量基準の設定」「事業ポートフォリオマネジメント」を有報に明記しており、M&A・PMI関連のキャリア機会は新卒からも開かれていますが、配属先がM&A対象子会社になる可能性を含めて理解する必要があります。

グローバル物流の市況依存と地政学リスクは、海外売上比率の高いSGHDで特に大きい個社固有リスクです。EXPOLANKAの業績は海上・航空運賃の変動に大きく左右され、紅海通航回避の長期化・米国通商政策の影響・地政学リスクの拡大などの不確実性が有報に明記されています。Morrison Express取得で半導体物流にも進出しますが、半導体サイクルの影響も受ける構造になります。ヤマトHDのグローバル事業は連結売上の4.9%と相対的に小さく、市況リスクへの感応度は低めですが、利益率10.5%の維持には注力市場(日米中印・東南アジア)の経済動向が直接影響します。グローバル物流部門は好況時のアップサイドが大きい反面、不況時の急激な悪化もありえます。

リスク情報は「この会社は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: ヤマトのフレイター運航・SGHDのSAGAWAパートナープログラム)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて2社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

ヤマトHDとSGホールディングス(佐川急便)は、いずれも宅配便を主力とする国内物流の2強ですが、2025年3月期の有報を読むと向かう未来は別の方向に分岐し始めています。就活において重要なのは「どちらが良いか」ではなく、「自分はどちらの賭けに共感するか」です。

この記事のポイント3選

- 主力事業の利益率は△0.8% vs 6.8%。ヤマトのエクスプレス事業はセグメント利益△128億円で赤字転落し、SGHDのデリバリー事業は693億円の黒字を維持。同じ宅配便でも単価適正化とコスト管理のスピード差が出ている

- SGHDは2025年3月期にC&Fロジ完全子会社化+Morrison Express取得というM&A 2件で事業構造を一変させた。飛脚宅配便売上構成比が49.5%と初めて50%を切り、「宅配便の会社」から「総合物流グループ」へ転換中

- ROE目標12%は同水準だが、ヤマトは現状6.5%から「内発的構造改革」、SGHDは10.0%から「M&A主導の外発的事業転換」で達成を目指す。同じゴールでも到達経路が逆方向

次のアクション

- ヤマトHDの構造改革を深く理解したい方は → ヤマトHDの有報分析で主力赤字と第二の柱の実態を読む

- SGホールディングスのM&A主導転換を深く理解したい方は → SGホールディングスの有報分析でM&A2件の実態を読む

- NIPPON EXPRESSも含めた3社で比較したい方は → 物流3社比較(ヤマト・SGHD・NIPPON EXPRESS)

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。