ディスコを「半導体ウェーハをカットするダイシングソーのメーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、単一セグメントで経常利益率42.3%・ROE25.1%・自己資本比率78.9%を同時に達成し、当期はTaiwan Semiconductor Manufacturing Company Ltd.(TSMC)単独で売上の11.04%を占める主要顧客として初めて個別開示されました。同時に郷原工場と羽田R&Dセンターの建設に着手し、単体平均年収は1,879万円へと前期から+207万円上昇。あなたがFab Important戦略の拡張期とTSMC依存の新展開をセットで語れれば、他の就活生とは明確に差がつきます。

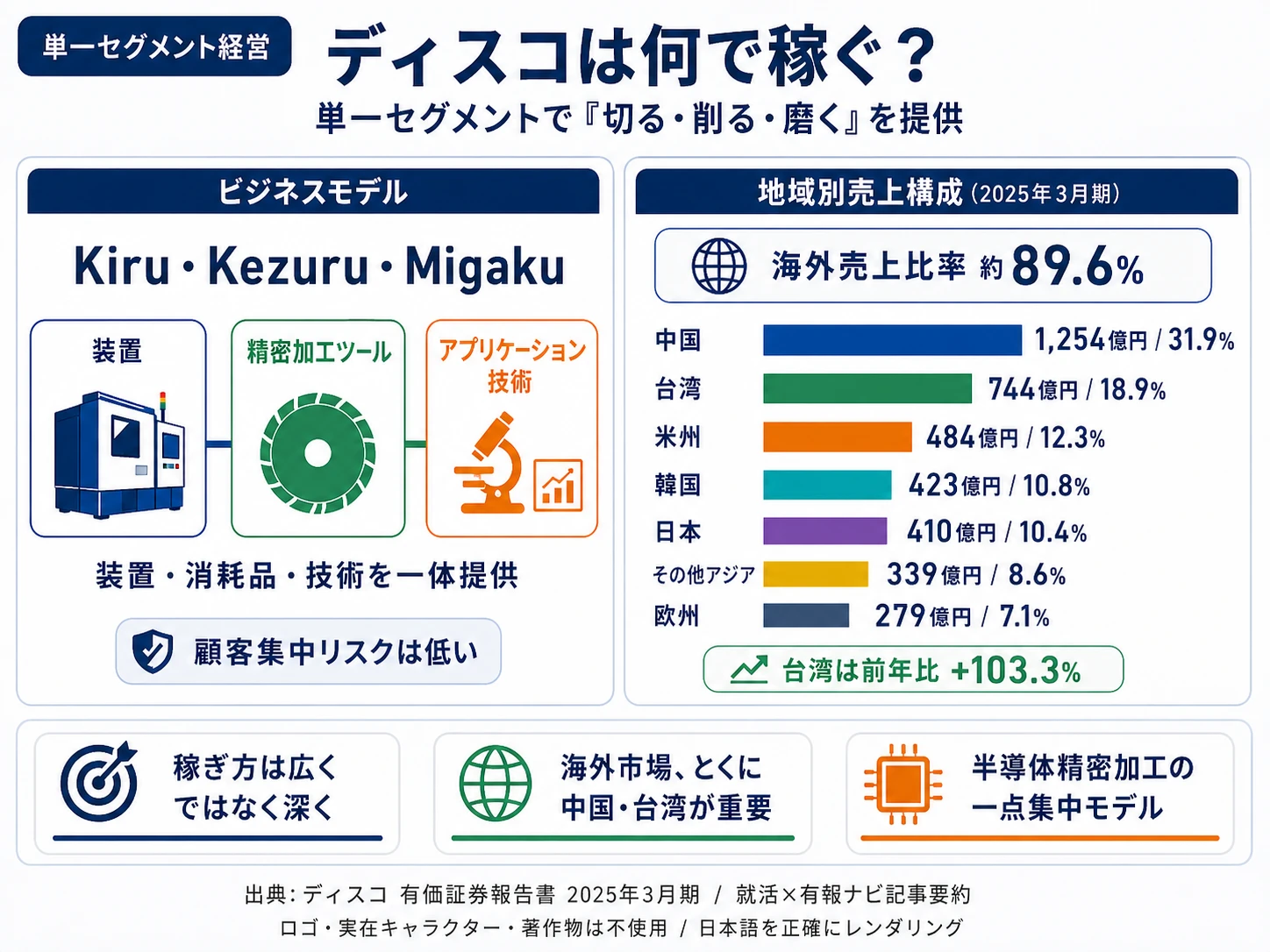

ディスコ(6146)は、半導体ウェーハを「切る・削る・磨く」ための精密加工装置・精密加工ツール(消耗品)・アプリケーション技術・アフターサービスの4要素を三位一体で提供する単一セグメント経営の半導体装置メーカーです。東京エレクトロンやASMLのような装置全般を手がける巨大メーカーではなく、Kiru・Kezuru・Migakuという狭い領域に60年以上集中し続けた結果、世界の半導体製造ラインに不可欠な存在になりました。「精密加工のコンビニ」ではなく「世界に1つの専門店」と捉えると、独自ポジションが見えてきます。

この記事のデータはディスコの有価証券報告書(2026年03月期・日本基準)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社ディスコ 有価証券報告書 2026年03月期 主要な経営指標等の推移

ディスコのビジネスの実態|何で稼いでいるのか

結論を先に示すと、ディスコは単一セグメント経営です。装置・消耗品・アプリケーション技術・アフターサービスの4要素を「Kiru・Kezuru・Migaku技術」という1つのテーマに束ね、セグメント情報の記載が省略されるほどの一点集中で稼いでいます。地域別売上で見ると、海外売上比率は約89.6%で中国・台湾が二大市場です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 地域 | 売上高 | 前年比 | 構成比 |

|---|---|---|---|

| 中国 | 1,350億円 | +7.7% | 30.90% |

| 台湾 | 1,174億円 | +57.8% | 26.87% |

| 日本 | 456億円 | +11.1% | 10.44% |

| アジア(その他) | 441億円 | +30.2% | 10.10% |

| 米州(うち米国337億円) | 349億円 | -27.9% | 7.99% |

| 韓国 | 331億円 | -21.9% | 7.57% |

| 欧州 | 268億円 | -3.7% | 6.14% |

出典: 株式会社ディスコ 有価証券報告書 2026年03月期 関連情報(地域ごとの情報)

もう1つ、当期の有報で決定的に重要なのが顧客構成の変化です。前期(2025年3月期)までは「特定の顧客への売上高が売上高の10%以上を占めるものはない」と開示されていましたが、当期の関連情報ではTaiwan Semiconductor Manufacturing Company Ltd.(TSMC)向け売上が48,240百万円(全社の11.04%)と主要顧客として初めて個別開示されました。台湾市場が構成比18.9%→26.87%へ急伸したのはTSMCの先端半導体・AI向けパッケージング投資が背景にあり、AI景気の中核プレイヤーとしてのTSMCがディスコの業績変動要因に加わった構造です。

5年間で売上は2,538億円→4,369億円と約1.72倍、純利益は662億円→1,355億円と約2.05倍に拡大しました。ここから動きの大きい3地域を深掘りします。

中国|最大市場でも構成比が緩やかに低下する地政学の最前線

中国は依然として最大市場ですが、構成比は前期31.9%→当期30.90%と1.0pt下がりました。米中半導体規制の影響で、中国向けに販売できる装置の範囲が制約されている可能性があります。一方で売上額自体は1,254億円→1,350億円と+7.7%伸びており、絶対額は成長しつつ相対比率が緩やかに低下している状態です。中国メモリ・ファウンドリの設備投資動向と米国輸出規制の双方が、ディスコの中国売上に直接影響します。

台湾|TSMC×先端半導体で急伸し日本を抜いて第2市場に

台湾は前期744億円→当期1,174億円と+57.8%の急伸で、構成比も18.9%→26.87%へ拡大し日本を抜いて第2市場になりました。TSMCの先端ノード投資、AI半導体向けの先端パッケージ需要を、ディスコのKiru・Kezuru・Migaku技術が直接受けている構造です。台湾の伸びの多くはTSMC単独(482億円・11.04%)が支えており、TSMCの投資動向が同社の業績に最も影響する変数の1つになっています。

米州|前期比-27.9%で縮小。CHIPS法サイクルの狭間

米州売上349億円のうち米国は337億円(96.5%)で、前期比-27.9%(米国単独では-26.1%)と大きく縮小しました。CHIPS法によるIntel・TSMC米国工場の立ち上げ進捗と関係する可能性があり、短期的な発注減の局面と読めます。米州・台湾・中国の3地域を合わせると全社売上の65.76%に達し、米中半導体摩擦の主戦場と直接連動するポートフォリオになっている点は変わりません。

地域分散と地政学リスクは表裏一体。中国30.90%・台湾26.87%・米州7.99%という構成は「どこかが急減してもどこかが伸びる」耐久力の裏返しでもありますが、3市場すべてが米中半導体摩擦の主戦場です。台湾TSMCの急伸は当期の強みですが、TSMC集中(単独11.04%)が新たな依存構造として浮上しました。「分散しているから安心」ではなく「分散先がすべて地政学の最前線で、TSMC単独依存の新リスクが加わった」と理解した上で志望することが前提です。

単一セグメント経営とTSMC初開示という新展開を掴んだところで、次はディスコがFab Important戦略の拡張期に何に賭けているかを見ていきます。

ディスコは何に賭けているのか|Fab Important戦略の拡張期

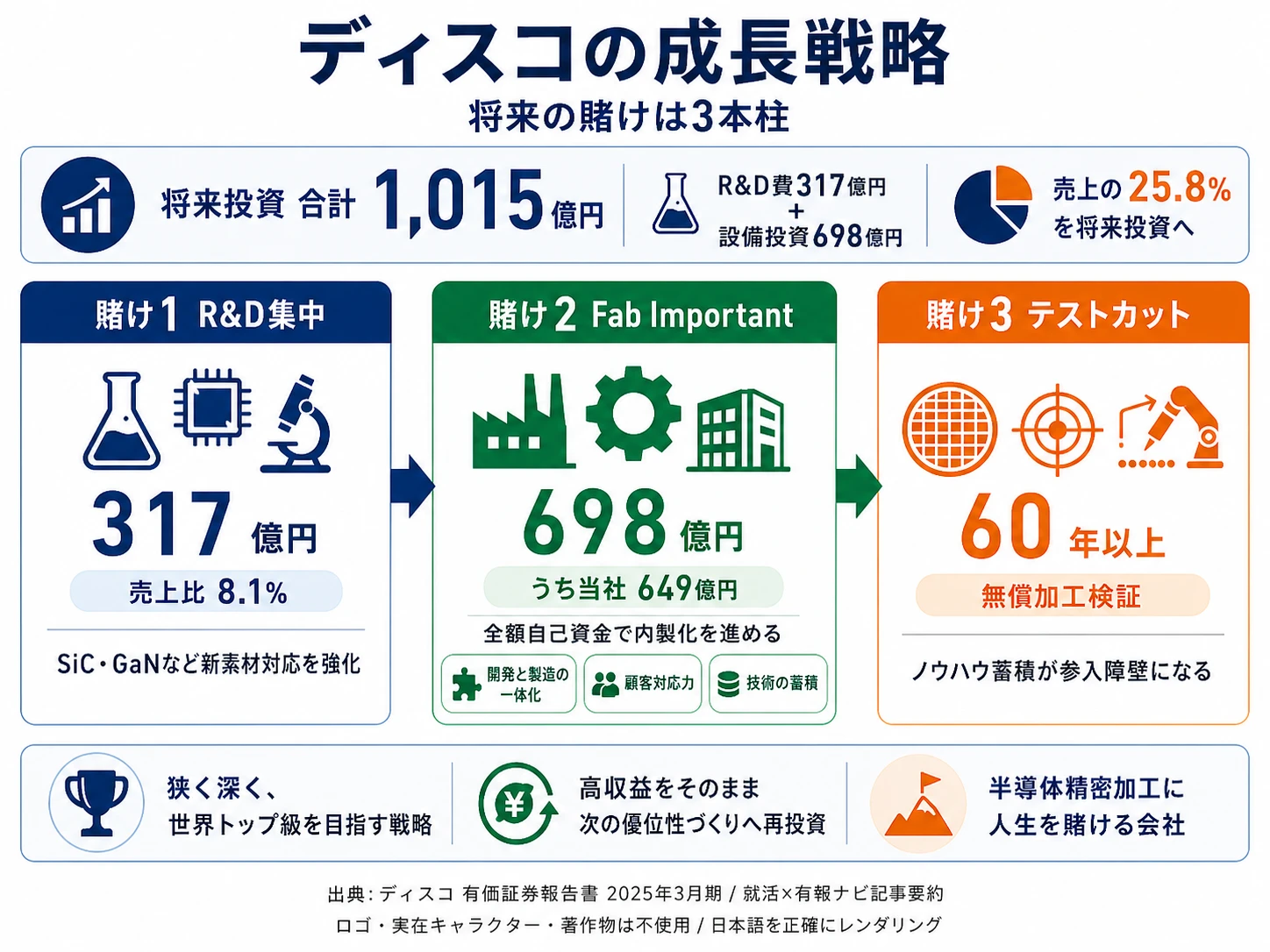

設備投資・事業投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。ディスコの場合、当期は設備投資327億円とR&D費341億円の合計668億円が売上の15.3%を占め、しかも全額自己資金という集中投資が特徴です。前期の売上比25.8%からは低下しましたが、当期の設備投資には郷原工場建設着手金103億円・羽田R&Dセンター建設着手金36億円が含まれ、新拠点の建設サイクルに入った局面です(投資セクションの読み方ガイド)。経営方針「Fab Important戦略」と「Kiru・Kezuru・Migaku技術の深化」が、以下3つの賭けとして数字に現れています。

| 賭けの領域 | 定量的根拠(2026年3月期) | 期間 | 全社純利益への寄与 |

|---|---|---|---|

| Kiru・Kezuru・Migaku技術と新素材対応 | R&D費341億円(売上比7.82%) | 中長期(DISCO VISION 2030) | 単一事業ドメインの収益力(純利益1,355億円)の源泉 |

| Fab Important戦略(郷原工場・羽田R&Dセンター着手) | 設備投資327億円(うち郷原工場103億円・羽田R&Dセンター36億円・全額自己資金) | 中長期(建設サイクルは複数年継続) | 主要部品内製化で参入障壁構築・利益率を支える |

| テストカット起点のトータルソリューション | アプリケーション技術60年以上の蓄積 | 1960年代から継続 | ROE25.1%という収益効率の根幹 |

出典: 株式会社ディスコ 有価証券報告書 2026年03月期 設備投資等の概要・研究開発活動・経営方針

賭け1: R&D費341億円|単一事業ドメインへの集中投入

R&D費341億円(売上比7.82%)は、精密加工装置・精密加工ツール・アプリケーション技術の3つに全額投入されています。有報の研究開発活動には「最終製品の小型化、高性能化に伴い顧客から精密加工のニーズは増え続けている」とあり、アブレイシブ技術・レーザ技術・ソフトウェア技術に携わるエンジニアを積極採用していると明記されています。さらにシリコン以外の素材(SiC・GaN等)への対応も推進中で、脱炭素社会のパワー半導体需要を取り込む準備が進んでいます。前期317億円から+7.7%の増額で、売上比では前期8.06%→当期7.82%と微減しましたが、絶対額の投入は続いています。

研究開発志望での行動 → SiC・GaN系のパワー半導体研究室の公開講座やSEMIの市場レポートで、新素材加工の技術トレンドを語れるようにしておきましょう。製造業のR&D投資ランキングと照らし合わせると、ディスコの「狭く深い」R&Dの独自性が鮮明になります。

賭け2: 設備投資327億円|郷原工場・羽田R&Dセンターの建設着手期

設備投資327億円は全額自己資金で賄われ、その大部分は当社の設備投資(291億円)で構成されます。有報によると、その主なものは郷原工場建設着手金103億円および羽田R&Dセンター建設着手金36億円です。半導体業界ではファブレス(製造外注)が主流ですが、ディスコはあえて自社に製造機能を保有する「Fab Important戦略」を展開しており、有報では3つの優位性が明記されています。

- 開発と製造の一体化による高速PDCA

- 顧客への高度な適応性と信頼獲得

- 長期視点からの技術力の積み上げ

前期の設備投資698億円からは減少しましたが、これは大型建設プロジェクトの投資サイクルによるものです。郷原工場(広島)・羽田R&Dセンター(東京)はいずれも「建設着手金」が計上されている段階で、今後複数年にわたって追加投資が発生する見込みです。ROE25.1%・自己資本比率78.9%・無借金経営に近い財務体質が、この積極投資を借入なしで可能にしています。

製造・生産技術志望での行動 → Fab Important戦略の3つの優位性を、配属を希望する広島・長野の生産拠点や新設される羽田R&Dセンターと結びつけて語れるようにしておきましょう。「Will会計」「PIM」など独自の管理手法を逆質問のテーマにできます。

賭け3: テストカット|60年以上のノウハウ蓄積と参入障壁の源泉

ディスコのビジネスモデルの入口は「テストカット」と呼ぶ無償の加工検証です。顧客から加工対象物を預かり、60年以上蓄積したノウハウに基づくアプリケーション技術で最適な加工条件を導き出します。有報の経営方針には、テストカットが「顧客満足と付加価値の高い製品開発」「エンジニアの育成とノウハウの蓄積」を同時に実現する仕組みであり、「高シェアを背景に数多くのテストカットを受託することにより、エンジニアを養成する機会を創出している」と明記されています。

高シェアがテストカット件数を増やし、それがさらに技術力と参入障壁を高める好循環の仕組みです。新興企業がこの仕組みを再現するには「60年以上のテストカットで蓄積したデータ」「それを使いこなすエンジニア」「主要部品の内製化」をすべて揃える必要があり、これが事実上の参入障壁になっています。

アプリケーション・営業志望での行動 → テストカットを「自分のキャリア育成プロセス」として語れるようにしておきましょう。「新卒エンジニアが最初にテストカットに携わるまでの育成プロセス」を逆質問にできます。

Fab Important戦略の3本柱を掴んだところで、次はディスコが有報で正直に開示しているリスクと課題を見ていきます。

ディスコが自ら語るリスクと課題|PRでは絶対に出ない情報

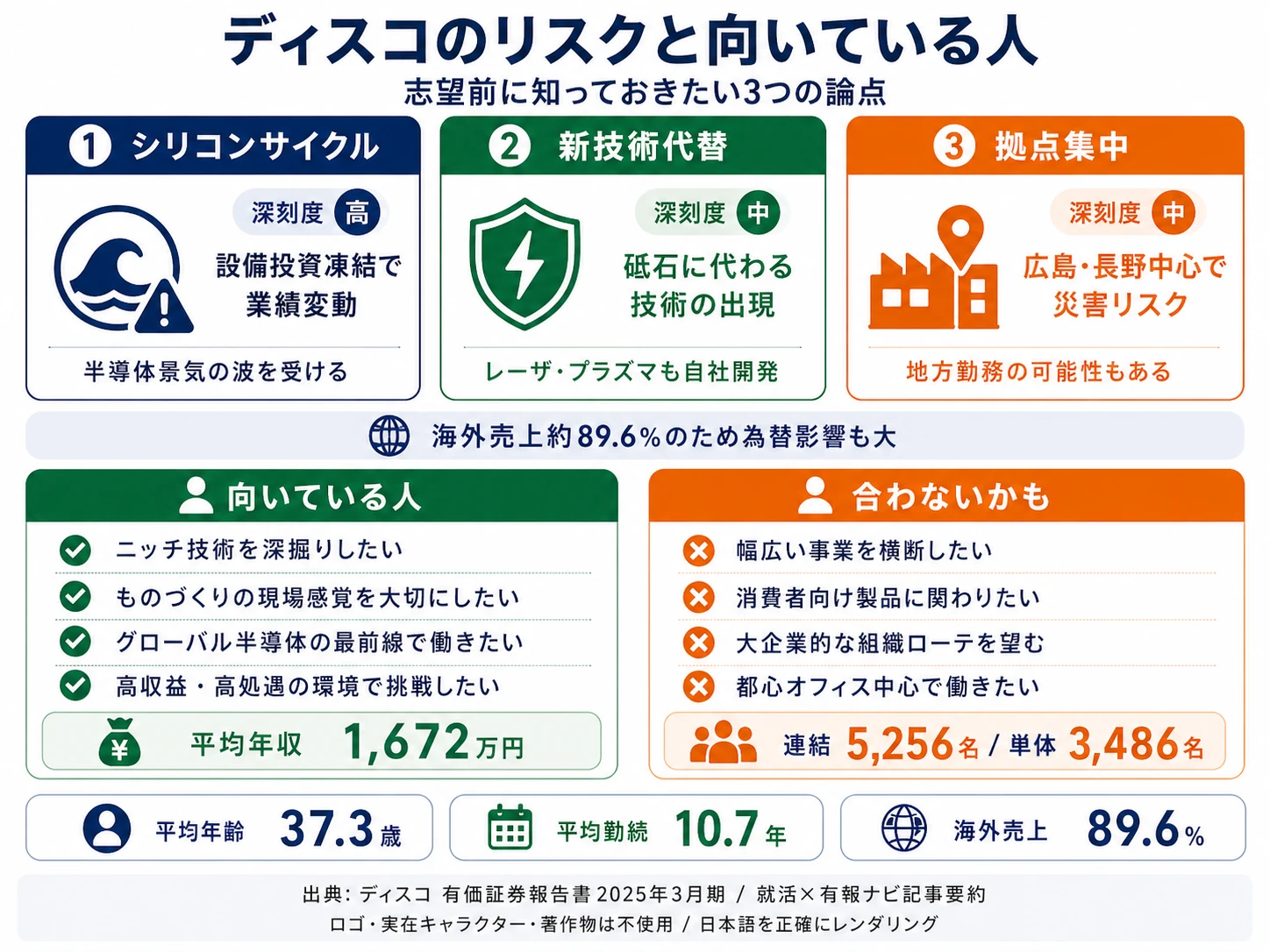

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ディスコが開示しているリスクと、当期の有報から新たに読み取れる顧客集中の変化を合わせて4つ抽出します。

リスク1: TSMC単一顧客への集中|有報が初開示した新展開

当期(2026年03月期)の有報関連情報で、Taiwan Semiconductor Manufacturing Company Ltd.(TSMC)向け売上が48,240百万円(全社の11.04%)と初めて主要顧客として個別開示されました。前期(2025年3月期)は「特定の顧客への売上高が売上高の10%以上を占めるものはない」と省略されていたため、当期からTSMCが>10%の閾値を超えた構造変化です。TSMCの先端ノード・AI半導体投資サイクルが業績変動要因に加わる一方、TSMCとのパートナーシップは台湾市場全体の急伸(前期18.9%→当期26.87%)を支える成長ドライバーでもあります。TSMC担当や台湾拠点関連のキャリアパスの拡大も期待できる構造です。

リスク2: シリコンサイクル変動リスク|深刻度:高

有報のリスク欄で最初に記載されている最重要リスクです。「半導体は、需給のバランスによって変化する市場であり、半導体メーカの業績はこうした動き、いわゆるシリコンサイクルの影響を受けます。ダウンサイクルや予期せぬ市場変動によってお客さまが設備投資凍結や減産などを行った場合、当社グループの業績に悪影響を及ぼす可能性があります」と明記されています。ディスコの5期連続増収は装置のシクリカル変動を消耗品(精密加工ツール)が緩和している構造を示唆しますが、大きなダウンサイクルでは影響を受ける可能性があります。

リスク3: 新技術の誕生による代替リスク|深刻度:中

有報には「精密ダイヤモンド砥石に替わる加工技術が誕生した場合、当社グループの業績が影響を受ける可能性があります」と記載されています。コア技術が代替される可能性を会社自身が明示している点は誠実です。対策として、レーザ・プラズマを用いた加工技術を自ら開発しています。これはリスクであると同時に、新加工技術への挑戦というキャリア機会でもあります。

リスク4: 災害等による生産拠点集中リスク|深刻度:中

本社・R&Dセンターは東京都大田区、生産拠点は広島県・長野県に集中しています。有報では大規模災害や感染症発生時のリスクを認識し、BCMコミッティーを設置、免震構造を採用、全製品を免震構造棟で生産できる体制を整備していると明記されています。当期からは郷原工場(広島)と羽田R&Dセンター(東京大田区)の新設が着手中で、拠点構成も更新期に入っています。配属先によっては地方勤務が前提になる点は、就活時に押さえておくべき要素です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

リスクの全体像が見えたところで、次はあなた自身がこの企業に合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

本章では、ここまで見てきたディスコの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するディスコの特徴 | 詳しく見る |

|---|---|---|

| ニッチ技術深掘り志向 | R&D費341億円を単一事業ドメインに集中 | → 本記事の賭け1 |

| 製造・生産技術志向 | Fab Important戦略・郷原工場・羽田R&Dセンター | → 本記事の賭け2 |

| 顧客密着・育成志向 | テストカット60年以上のノウハウ | → 本記事の賭け3 |

| TSMC・台湾市場に興味がある | TSMC単独11.04%初開示・台湾26.87% | → 本記事のリスク1 |

合いそうな人

- ニッチ技術を極めたい理工系学生(材料工学・半導体プロセス・SiC/GaN系)

- ものづくりの現場感覚を大切にしたい人(郷原工場・広島・長野の製造拠点で開発と一体化)

- 高収益・高処遇の環境で働きたい人(単体平均年収1,879万円・ROE25.1%)

- AI・先端半導体(TSMC・台湾市場)の最前線で働きたい人(海外売上比率約89.6%・台湾26.87%)

合わないかもしれない人

- 大企業の組織的キャリアパスを求める人(連結5,547名の中規模組織で単一事業ドメイン特化)

- 消費者向け製品に関わりたい人(完全BtoB・自社ブランドの消費者向け製品なし)

- 都心オフィスで働きたい人(製造拠点は広島県・長野県、羽田R&Dセンターは東京大田区に新設中)

- 特定顧客への依存に不安を感じる人(当期からTSMC単独11.04%の新集中構造)

従業員データ

ディスコの従業員データも判断材料になります。連結5,547名・単体3,687名で、提出会社単体の平均年齢は37.2歳、平均勤続年数10.6年、平均年間給与は約1,879万円(2026年3月期・前期1,672万円から+207万円)です。連結ベースで一人あたり売上高は約7,876万円、一人あたり純利益は約2,443万円という極めて高い生産性が、この高処遇を支えています。

| 項目 | 数値 |

|---|---|

| 連結従業員数 | 5,547名 |

| 単体従業員数 | 3,687名 |

| 平均年齢 | 37.2歳 |

| 平均勤続年数 | 10.6年 |

| 平均年間給与 | 約1,879万円(単体ベース・前期1,672万円から+207万円) |

出典: 株式会社ディスコ 有価証券報告書 2026年03月期 従業員の状況

平均年収1,879万円の裏側はニッチ集中の覚悟。日本企業屈指の高処遇は、Kiru・Kezuru・Migakuという狭い領域に60年以上集中し続けた組織だからこそ実現できた水準です。逆に言えば、入社後のキャリアもこの単一事業ドメインの中で深く専門性を積むことが前提で、大企業のような部門間ローテーションや異業種転換の選択肢は限定的です。「年収が高い半導体装置メーカー」を入り口に志望すると、入社後にニッチ集中の現実とのギャップで悩む可能性があります。「Kiru・Kezuru・Migakuに人生を賭ける覚悟」が処遇の前提だと理解して志望することが重要です。

学生レーン別の入口

Fab Important戦略の3本柱は、専攻ごとに接続点が明確に分かれます。文理を問わずキャリアの入口を持てる構造です。

| レーン | 想定する専攻例 | フィットする領域 | 職種例 |

|---|---|---|---|

| 理系院生(材料・機械系) | 材料工学・機械工学・応用物理・化学工学 | 賭け1(Kiru・Kezuru・Migaku技術)/賭け2(郷原工場・生産技術) | 精密加工装置開発職/材料研究職/生産技術職 |

| 理系院生(電気・情報系) | 電気電子工学・情報工学・レーザ工学 | 賭け1(レーザ・ソフトウェア技術)/賭け3(テストカットのアプリケーション技術) | レーザ加工装置開発職/組込ソフトウェア職/アプリケーションエンジニア |

| 文系学部生・院生 | 経済・経営・国際関係 | 賭け3(テストカット営業)/台湾・中国市場を含むグローバル営業 | アプリケーションエンジニア(技術営業)/海外拠点営業/経営企画 |

今から学ぶべき分野

有報が示す投資方針から、ディスコで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| Kiru・Kezuru・Migaku技術と新素材対応 | 材料工学・半導体プロセス・SiC/GaNの基礎 | 学会誌『応用物理』『精密工学会誌』で論文を3本読む。SiC/GaN系研究室の公開講座に参加 |

| Fab Important戦略(郷原工場・羽田R&Dセンター新設) | 生産技術・品質管理・改善活動の基礎 | QC検定3級取得、製造業の生産改善事例(PIM・カイゼン)を本で1冊読む |

| テストカット起点のトータルソリューション | 顧客の加工課題に向き合う論理的思考 | 材料力学・機械工作の基礎を再履修。半導体ウェーハ加工プロセスの解説書を1冊読む |

| 海外売上比率約89.6%(TSMC・台湾26.87%を含む) | 技術英語+地政学(中国・台湾・韓国・米国の半導体産業構造) | TOEIC技術英語編・SEMI市場レポート・日経クロステックの半導体特集で業界用語を仕込む |

キャリアマッチが見えたところで、次は明日から面接で使える具体的なポイントを見ていきます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ディスコの面接── 「なぜ東京エレクトロンではなくディスコか」と聞かれたとき

御社の有報で5年間の業績推移を確認しました。売上が2,538億円から4,369億円と1.72倍に成長する中で、純利益は662億円から1,355億円と2.05倍に伸びています。単一セグメントで経常利益率42.3%を維持しているのは、Kiru・Kezuru・Migakuという1つのテーマに60年以上集中し続けた結果だと理解しています。装置全般を広く手がける東京エレクトロンとは対照的に、御社は『1つの技術を世界一深く磨く』ポジションを戦略的に選んでおり、私はそこに共感しました。

ディスコの面接── 「Fab Important戦略の拡張期をどう評価するか」と聞かれたとき

半導体業界でファブレスが主流の中、御社はあえて設備投資327億円を全額自己資金で自社工場に投じる『Fab Important戦略』を掲げています。当期は郷原工場建設着手金103億円と羽田R&Dセンター建設着手金36億円の大型新設が始まり、拡張期に入られたと理解しています。開発と製造の一体化・主要部品の内製化という模倣困難な競争優位を、建設サイクルの複数年をかけて更新される構造に強い印象を受けました。

ディスコの面接── 「TSMC単独11.04%の新開示をどう受け止めるか」と聞かれたとき

当期の有報関連情報で、TSMC単独で48,240百万円・全売上の11.04%と主要顧客として初めて個別開示された点に注目しました。前期までは10%以上の単一顧客なしと開示されていましたが、当期からTSMCが顧客集中の新リスクとして浮上しています。同時に台湾市場が構成比26.87%まで急伸しており、AI・先端半導体投資の中心地でTSMCと組む立場が、御社の成長ドライバーとリスクの両面になっていると理解しています。私は◯◯(アプリケーション技術/新素材加工/台湾市場担当など)の視点から、この構造の変化に貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望分野とディスコの賭け(R&D・Fab Important・テストカット)を1対1で結びつける。研究開発・製造・営業のどの軸を選んだかを、有報の投資データで裏付けて語る

- 「ニッチ集中」を弱みではなく強みとして語る。単一事業ドメインへの集中投入と経常利益率42.3%という結果をセットで示し、戦略の合理性を説明する

- TSMC単独11.04%初開示・シリコンサイクル・新技術代替のリスクにも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断力を示す

逆質問の例

- 「有報で『シリコン以外の素材加工のニーズも増えている』との記述がありましたが、SiCやGaNなどの新素材向け加工で、現在最も技術的なチャレンジが大きい領域はどこですか?」

- 「当期の有報関連情報でTSMC単独で売上の11.04%と主要顧客として初開示されました。台湾市場の急伸が続く中、TSMC担当や台湾拠点のキャリアパスは新卒からどのように選択できますか?」

- 「テストカットを通じてエンジニアを養成する機会を創出していると有報にありましたが、新卒エンジニアが最初にテストカットに携わるまで、どのような育成プロセスがありますか?」

- 「設備投資327億円のうち郷原工場建設着手金103億円と羽田R&Dセンター建設着手金36億円が当期の大型案件です。今後複数年にわたる建設サイクルで、生産技術・研究開発のキャリアパスはどう変化しますか?」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

面接で使える材料が揃ったところで、最後にこの記事の3つの持ち帰りと次のアクションをまとめます。

まとめ

この記事のポイント3選

- ディスコは単一セグメントで売上4,369億円・経常利益率42.3%・ROE25.1%・自己資本比率78.9%を同時達成。「狭く深く」が5期連続増収増益と日本企業屈指の収益力を生む

- 当期はFab Important戦略の拡張期。設備投資327億円のうち郷原工場建設着手金103億円・羽田R&Dセンター建設着手金36億円が大型新設で、複数年の建設サイクルに突入

- 強みの裏側にTSMC単独11.04%初開示という新リスク。前期まで「10%以上顧客なし」だった顧客集中構造が変化し、シリコンサイクル・新技術代替・拠点集中と合わせて4つのリスクを受け止める必要がある

次のアクション →

- 面接対策を一気に深めたい方は → ディスコの面接対策記事

- 同業他社と比較したい方は → 東京エレクトロンの有報分析

- R&D投資ランキングを見たい方は → 研究開発費ランキング

- 製造業界全体を俯瞰したい方は → 製造業界の有報データ動向

本記事は有価証券報告書(2026年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。