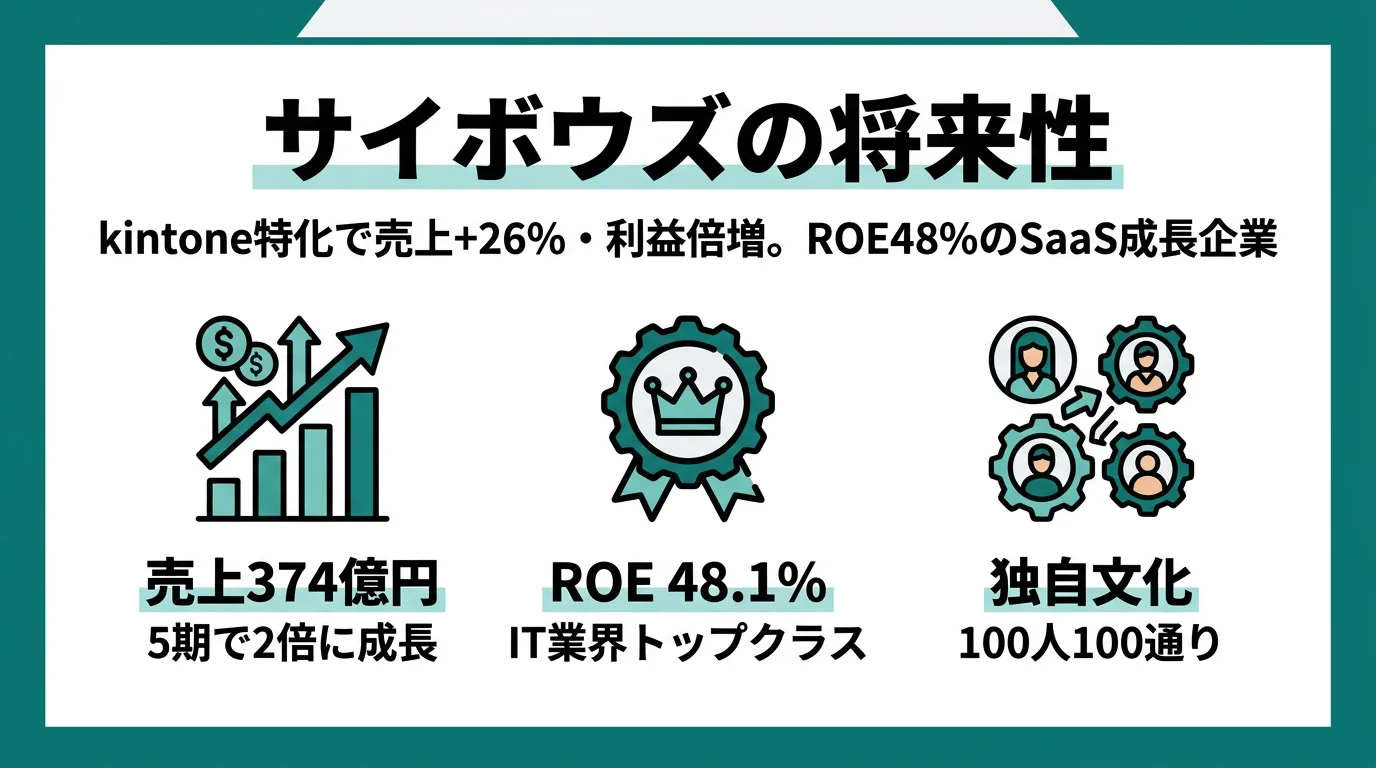

サイボウズを「kintoneを使ったことがある」というレベルで面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上374.30億円(前期比+26.1%)のうち報告セグメントは『ソフトウェアの開発・販売』ただ1つで、設備投資28.40億円のうち28.19億円(99.3%)がクラウドサービス用サーバー増設等に集中、AI機能の開発と各サービスへの搭載を経営方針で『優先度高く』推進していることが読み取れます。あなたが3つの賭け(エンタープライズ×AI/グローバル/新規事業)のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

サイボウズ(4776)は、kintone・Garoon・サイボウズ Office・Mailwise等のクラウドグループウェアを提供する単一セグメントのBtoB SaaS企業です。オービックが自社開発ERP×直販で大企業ストック収益を磨くなら、サイボウズはノーコードSaaSのkintoneを軸に『チームワークあふれる社会を創る』理念を掲げる国内特化型で、就活生がイメージしがちな「古くからあるグループウェアの会社」は事業の半分しか捉えていません。

この記事のデータはサイボウズ株式会社の有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: サイボウズ 有価証券報告書 2025年12月期 主要な経営指標等の推移・設備投資等の概要

サイボウズのビジネスの実態|何で稼いでいるのか

結論を先に示すと、サイボウズの報告セグメントは『ソフトウェアの開発・販売』の単一セグメントで、kintone・Garoon・サイボウズ Office・Mailwise等のクラウドサービスが収益の柱です。単一の製品・サービス区分の外部顧客への売上が連結損益計算書の売上の90%を超えるため、製品別の売上は有報で開示されていません。本邦の外部顧客への売上も90%超で実質国内特化、売上の10%以上を占める相手先もなく特定顧客集中リスクは限定的です(2025年12月期)。「kintone単独で稼ぐ会社」という単純な姿ではなく、『価格改定×最小契約ユーザー数引き上げ×AI機能搭載』で平均売上単価を伸ばすSaaSモデルが本質である点が、2025年12月期の有報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 区分 | 数値 | 前期比 | 構成 |

|---|---|---|---|

| ソフトウェアの開発・販売(単一セグメント) | 売上374.30億円 | +26.1% | 全社売上の100% |

| 経常利益 | 103.25億円 | +93.5% | 経常利益率27.6% |

| 当期純利益 | 70.81億円 | +99.2% | 純利益率18.9%・ROE48.1% |

| 設備投資(うちクラウドサーバー増設等) | 28.40億円(28.19億円) | — | クラウド集中比率99.3% |

| 研究開発費 | 14.91億円 | — | 売上比4.0% |

出典: サイボウズ 有価証券報告書 2025年12月期 主要な経営指標等の推移・セグメント情報・設備投資等の概要・研究開発活動

報告セグメントが1つで製品別売上も有報非開示のため、ここでは「収益の柱(主力プロダクト群)」「投下先(クラウドサービス基盤)」「育成中(新規事業/R&D)」という3つのレンズで事業の輪郭を捉えると、単一セグメントの中身が立体的に見えてきます。ここからは特に動きの大きい領域を深掘りします。

ソフトウェアの開発・販売|BtoB SaaSの主力プロダクト群

報告セグメントは『ソフトウェアの開発・販売』のみで、kintone・Garoon・サイボウズ Office・Mailwiseといったクラウドサービスが収益の柱です(2025年12月期)。経営方針には「価格改定や最小契約ユーザー数引き上げの影響等により、2025年は売上高や顧客の平均売上単価ともに増加傾向にある一方で、新規顧客の獲得社数は緩やかな推移となりました」と明記され、当期の経常利益+93.5%・純利益+99.2%という大幅増益は、契約単価の引き上げと既存顧客の全社利用推進が同時に効いた結果として読み取れます。kintoneは中小・中堅企業を中心に導入を拡大してきましたが、今後はエンタープライズ市場における新規顧客の獲得と既存顧客の全社利用推進の両面が成長の主軸です。新卒のプロダクトマネジメント・エンタープライズ営業・カスタマーサクセス・SREが志望可能な主戦場で、kintone・Garoonの配属先がそのままキャリアの中心線になります。

クラウドサービス基盤|設備投資のほぼ全額を投下する物理層

設備投資28.40億円のうち、クラウドサービス用のサーバー増設等による「工具、器具及び備品」が28.19億円(99.3%)を占め、「建物」は0.17億円にとどまります(2025年12月期)。AI機能の開発と各サービスへの搭載を「優先度高く」進める方針と整合する形で、サービス成長を支える物理基盤に資金が集中している構造です。サイボウズは『公明正大』の考え方のもと、海外拠点を含めて内部統制の仕組み化(ルール化、見える化、効率化)を強化する方針も有報で表明しており、クラウド事業者として情報セキュリティを含む内部統制への投資が並走しています。SRE・インフラエンジニア・セキュリティ系の重要性が高い構造で、ミッションクリティカル運用の経験を積みたい就活生の主戦場です。

新規事業/R&D|長期の二の矢づくりと国内外メンバーの組織基盤

研究開発費は14.91億円・売上比4.0%で、新規事業の創出を目的に2022年10月1日付で新設した「New Business Division」が長期R&Dの旗振り役です(2025年12月期)。有報には「新本部として、国内外のメンバー増員など組織基盤を強化するとともに、グローバルを見据えた長期的な研究開発活動を活性化しております」と明記されています。インターネット関連技術は技術革新の進歩が速く、新技術・新製品も相次いで登場しているため、開発部門を中心に随時新技術への対応を進める方針です。現時点で新規事業からの売上寄与は有報で開示されていませんが、kintone・Garoonに続く二の矢を生み出すR&D・新規事業開発のキャリアに接続できる領域です。

5期の業績推移を見ると、売上は4期前184.89億円→3期前220.67億円→2期前254.32億円→前期296.75億円→当期374.30億円と2.02倍に拡大、当期純利益は5.51億円→0.66億円→24.88億円→35.55億円→70.81億円と3期前にクラウド成長への先行投資で利益が大きく沈んだ後、急回復しています。ROEは8.6%→1.2%→31.3%→31.1%→48.1%と劇的に改善し、自己資本比率も29.1%(3期前)→59.1%(当期)へ回復、SaaSの先行投資→回収モデルが財務に色濃く出た5期となりました。

急回復と単一プロダクト依存はトレードオフ。5期で売上2.02倍・ROEが3期前1.2%から当期48.1%へ跳ねたのは強い回復ですが、3期前の純利益0.66億円(ROE1.2%)と当期70.81億円(ROE48.1%)の振れ幅は、クラウド先行投資のタイミングで利益が大きく沈み、その後に回収局面で跳ねる構造を示しています。「ROE48.1%の高収益SaaS」という入り口だけで志望すると、自分が入社した時期に投資先行フェーズか回収フェーズかでキャリア体験が大きく変わることを織り込まない選択になります。さらに報告セグメントは1つだけで本邦売上90%超のため、配属が想定と外れた場合の異動先の幅は多角化企業より狭いと理解した上で、自分が単一プロダクト群への集中投資環境で深く専門性を磨きたいか、複数事業を横断したいかを早めに整理しておく必要があります。

では、この経常利益+93.5%・ROE48.1%の収益構造は、サイボウズが次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

サイボウズは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。サイボウズの場合は設備投資28.40億円(うちクラウドサーバー増設等28.19億円)、研究開発費14.91億円、そして経営方針(エンタープライズ拡大・AI機能開発・パートナー連携強化・グローバル展開・組織体制強化・内部統制整備)を併読すると、何に賭けているかが立体的に見えます(投資セクションの読み方ガイド)。経営方針「チームワークあふれる社会を創る」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| kintoneのエンタープライズ拡大とAI機能開発 | 設備投資28.40億円のうち28.19億円(99.3%)がクラウドサーバー増設等/AI機能開発と各サービスへの搭載を『優先度高く』推進/価格改定と最小契約ユーザー数引き上げで顧客平均単価が増加傾向 | 中長期(経営方針継続) | 売上374.30億円(+26.1%)・経常利益103.25億円(+93.5%)・純利益70.81億円(+99.2%)を支える主軸 |

| 北米・中南米・中華圏・APACのグローバル展開 | 本邦の外部顧客への売上が連結売上の90%超/地域ごとの売上は90%超のため記載省略/中長期視点で機動的に対応する方針 | 中長期(経営方針) | 海外比率10%未満を引き上げる成長段階。地域別金額は有報で非開示 |

| 新規事業の創出(New Business Division)とAI研究開発 | 研究開発費14.91億円(売上比4.0%)/2022年10月新設のNew Business Division/国内外メンバー増員等で組織基盤を強化 | 中長期(2022年10月以降) | 現時点で新規事業からの売上寄与は有報で非開示。R&D 14.91億円が長期投資としてP/Lに計上 |

出典: サイボウズ 有価証券報告書 2025年12月期 経営方針・セグメント情報・設備投資等の概要・研究開発活動

賭け1: kintoneのエンタープライズ市場拡大とAI機能開発

サイボウズの最大の賭けは、kintoneを中小・中堅市場からエンタープライズ市場へ広げ、AI機能の搭載で顧客単価を引き上げることです。経営方針には「『kintone』は中小・中堅企業を中心に導入を拡大してまいりましたが、更なる事業成長のためには、エンタープライズ市場における新規顧客の獲得や既存顧客の全社利用推進が重要であると認識しております」と明記され、マーケティング施策においても従来の認知獲得・維持を目的とした広告に加え、全社利用を訴求する取り組みを進めています(2025年12月期)。価格改定と最小契約ユーザー数引き上げの影響等により、2025年は売上高や顧客の平均売上単価ともに増加傾向にある一方で、新規顧客の獲得社数は緩やかな推移となった旨も同時に開示されています。AI機能については「生成AIをはじめとしたAI技術の活用を通じてお客様の業務改善やデータ活用を加速させることを目的として、AI機能の開発及び各サービスへの搭載を優先度高く進めてまいりました。引き続き、全社的にAI開発体制を強化する」と方針が示されています。設備投資28.40億円のうち28.19億円(99.3%)がクラウドサービス用サーバー増設等に集中している点は、この賭けを物理基盤で裏付ける動きです。

エンタープライズ・AI志向での行動 → 「kintoneのエンタープライズ提案で全社利用をどう設計するか」「自社開発生成AIをkintone・Garoonにどう載せるか」を仮説ベースで語れるようにしましょう。Sansanの有報分析と読み比べると、BtoB SaaSのエンタープライズ拡大戦略の違いが鮮明になります。

賭け2: グローバル展開(北米・中南米・中華圏・APAC)

経営方針には「当社は、北米・中南米、中華圏、APACを中心にグローバル展開しております。いずれの地域においても、現地の事業環境に即した販売体制の構築や認知度向上が共通の課題です。引き続き、事業成長につながる投資機会を見極めながら、機動的に対応し、中長期的な視点でグローバル展開を推進してまいります」と明記されています(2025年12月期)。一方、有報のセグメント情報では本邦の外部顧客への売上高が連結損益計算書の売上高の90%を超えるため、地域ごとの売上は記載省略となっており、海外比率10%未満が現状値として読み取れます。地域別の金額は有報で開示されていないため、外部からは規模は追えませんが、リスク欄では「海外事業展開」の項に「投下資本の回収が当初の事業計画どおり進まない可能性や、撤退等の可能性があります」と発生可能性「中」・影響度「中」で評価されており、サイボウズ自身が海外展開を中長期テーマかつ撤退選択肢を含む判断対象として認識している点が読み取りどころです。

グローバル志向での行動 → 「現地の事業環境に即した販売体制の構築」「認知度向上」を逆質問のテーマにできます。有報のセグメント情報の読み方で、地域別開示の閾値ルールを理解しておくと、面接で他社との比較質問にも対応できます。

賭け3: 新規事業の創出(New Business Division)とAI研究開発

新規事業の創出を目的として2022年10月1日付で「New Business Division」を新設し、新本部として国内外のメンバー増員など組織基盤を強化、グローバルを見据えた長期的な研究開発活動を活性化する方針が有報に明記されています(2025年12月期)。当期の研究開発費は14.91億円・売上比4.0%で、インターネット関連技術は技術革新の進歩が速く、業界標準及び利用者ニーズも急速に変化するため、開発部門を中心に新技術等への対応を随時進行している、と研究開発活動の項に記載されています。新規事業からの売上寄与は現時点で有報に開示されておらず、長期R&D投資としてP/Lの研究開発費14.91億円に集約されている段階です。kintone・Garoonに続く二の矢の探索段階に新卒で関わる選択肢を残しているのが、この賭けの輪郭です。

新規事業・R&D志向での行動 → 「New Business Divisionの中で長期R&Dと既存事業の橋渡しがどう設計されているか」を逆質問のテーマにできます。有報のM&A情報の読み方も併読すると、自前R&Dとオービック型の自社開発主義・Sansan型のM&A併用との違いが整理できます。

ただし、急回復と単一セグメント特化の戦略には裏側のリスクも必ず存在します。次章ではサイボウズ自身が有報で開示しているリスクを見ていきます。

サイボウズが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。サイボウズは事業環境・事業の拡大/海外展開・サービス・コンプライアンスの4カテゴリでリスクを開示し、各リスクの発生可能性と影響度を3段階(低/中/大、中間値あり)で自己評価しています。その中から就活生のキャリア選択に直結する3つを抽出します。

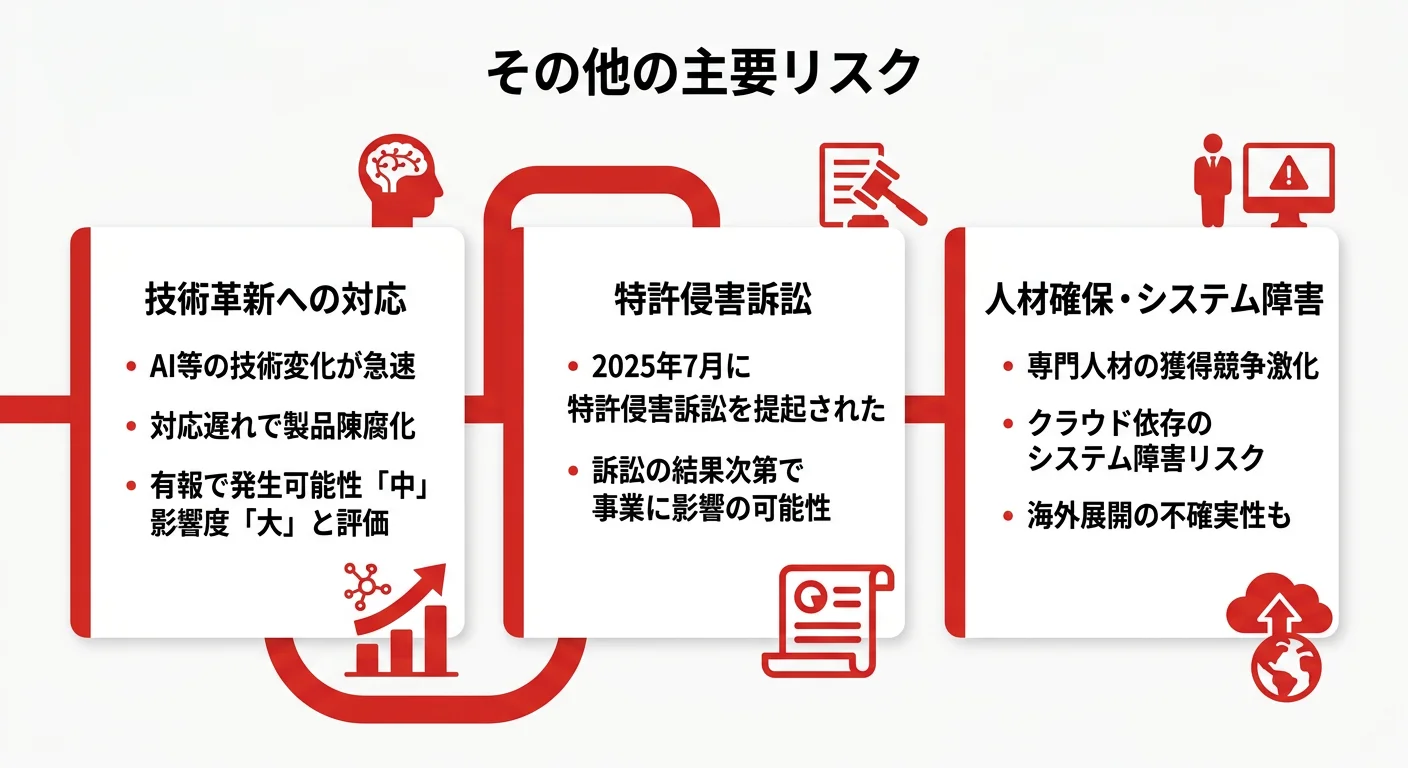

リスク1: 市場環境の変化・技術革新への対応遅延|AI時代の競争

有報の事業等のリスク1番には「当社グループが製品、サービスの開発において利用している技術(Web、インターネット、クラウドコンピューティング、AI・機械学習等)は技術革新の進歩が速く、それに応じて業界標準及び利用者のニーズも急速に変化しています。これらの新たな技術革新や利用者ニーズへの対応が遅れた場合、当社グループの提供する製品、サービス及びクラウドサービス環境等が陳腐化し、競合他社に対する競争力の低下を招く可能性があり、当社グループの事業に重大な影響を及ぼす可能性があります」と記載され、発生可能性「中」・影響度「大」で評価されています(2025年12月期)。サイボウズはAI機能の開発と各サービスへの搭載を「優先度高く」進めることでこのリスクに対応していますが、AI技術の進化は極めて速く、新卒で配属された後も継続的なキャッチアップが求められます。配属プロダクトごとに競合構造が異なるため、自分が向き合う技術領域を特定して志望理由を組み立てる必要があります。

リスク2: システム障害|クラウド事業の生命線

有報の事業等のリスク3番①「システム障害について」には「当社グループはインターネットへの接続環境を有するユーザーを対象に製品・サービス開発を行っており、営業活動・クラウドサービスその他のサービス提供においてもインターネットに依存しています。そのため、自然災害、停電、戦争、テロ、事故、その他通信インフラの破壊や故障、マルウェアや不正アクセス等により、当社グループのシステムあるいはインターネット全般のシステムが正常に稼動しない状態、いわゆるシステム障害が発生した場合に、当社グループのクラウド事業に極めて重大な影響を及ぼす可能性があります」と明記されています(2025年12月期)。発生可能性「中」・影響度「大」で、「代替的な営業・サービス提供のルートを完全に確保することは困難な場合もあり」とも併記されており、設備投資28.40億円のうち28.19億円(99.3%)を物理基盤に投じている背景がここから読み取れます。SRE・インフラエンジニア・セキュリティ系の重要性が極めて高い構造で、ミッションクリティカル運用キャリアの厚みが期待できる領域です。

リスク3: 情報セキュリティ・訴訟リスク|2025年7月特許訴訟への対応中

有報の事業等のリスク4番②「情報セキュリティについて」には「営業秘密、顧客情報等の管理につきましては、十分留意していく所存でありますが、当該情報の漏洩等が発生した場合には、当社グループの信用が損なわれることとなり、その後の事業展開、業績に影響を及ぼす可能性があります」と記載され、発生可能性「低〜中」・影響度「中〜大」で評価されています(2025年12月期)。クラウドサービス上のデータの破壊・紛失・漏洩などについても、当社セキュリティレベル向上と情報開示、委託先監督等への対応強化が世界的に求められている旨が明記されています。さらに4番③「訴訟ないし法的権利行使の可能性について」には「2025年7月18日に開示したとおり、当社製品が特許を侵害したとして、損害賠償請求訴訟が提起されていますが、当社は当該請求には理由がないものと考えており、代理人弁護士を通じて適切に対応しております。当該訴訟による当社の業績への影響等、開示すべき事項が判明した場合は、速やかに開示いたします」と明記され、発生可能性「低〜中」・影響度「中」で評価されています。情報セキュリティと知的財産・法務対応の重要性は、内部統制の仕組み化を「公明正大」のもとで強化する方針と併走しており、法務・情報セキュリティ・知財キャリアにとっての活躍領域でもあります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「市場環境の変化(中・大)・システム障害(中・大)・特許訴訟提起という3つを受け入れた上でなぜサイボウズを志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、サイボウズがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたサイボウズの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するサイボウズの特徴 | 詳しく見る |

|---|---|---|

| エンタープライズ・AI志向 | 設備投資28.40億円のうち99.3%がクラウド/AI機能を『優先度高く』推進/顧客平均単価が増加傾向 | → 本記事の賭け1 |

| グローバル志向 | 本邦売上90%超/北米・中南米・中華圏・APAC/中長期視点で機動的に対応 | → 本記事の賭け2 |

| 新規事業・R&D志向 | New Business Division(2022年10月新設)/研究開発費14.91億円(売上比4.0%) | → 本記事の賭け3 |

| 安定志向・長期勤続志向 | 平均勤続6.7年/平均年収718.8万円/自己資本比率59.1%/単一セグメント | → 本記事のリスク2 |

合いそうな人

- BtoB SaaSのプロダクト開発・カスタマーサクセス・エンタープライズ営業に携わりたい人

- kintone・Garoon等のクラウドサービスにAI機能を組み込む開発に関わりたいエンジニア

- 「公明正大」「自主自律」「対話と議論」を軸に、自分の判断でキャリアを設計したい人

- 単一プロダクト群に深く関わって専門性を磨きたい人

- パートナー企業とのエコシステム構築・新規事業創出に関心がある人

合わないかもしれない人

- 多角的な事業ポートフォリオで幅広い領域に関わりたい人 → 楽天グループの有報分析

- トップダウン型の明確な指示・指揮系統を好む人 → NTTデータの有報分析

- 短期での海外駐在・大型M&Aの最前線に立ちたい人(中長期視点・自前成長中心)

- 大企業ストック収益型のSaaSで長期キャリアを築きたい人 → オービックの有報分析

- 個人会計・FP系の領域に関わりたい人 → マネーフォワードの有報分析

従業員データ

サイボウズの従業員データも判断材料になります。連結従業員数は1,356人(うち親会社1,080人)で、連結と親会社の差はわずか276人。子会社依存は限定的で本体中心の組織です。平均年齢36.4歳・平均勤続6.7年・平均年間給与718.8万円(基準外賃金及び賞与含む)で、20代〜30代を中心に腰を据えて働く人が多い構造が読み取れます。経営方針には「100人100通りのマッチング」を重視し、多様な個性を活かす柔軟な働き方の選択肢を提示する方針が明記され、5つのカルチャー(理想への共感、多様な個性を重視、公明正大、自主自律、対話と議論)が組織運営の軸となっています。経営会議や取締役会の議事を含む経営に関するあらゆる情報を、インサイダー情報やプライバシー、取引先との契約に基づく守秘義務等に配慮したうえで全社へ共有し、情報格差を最小限にする運用も特徴的です。

出典: サイボウズ 有価証券報告書 2025年12月期 従業員の状況・経営方針

平均年収718.8万円・勤続6.7年は単一セグメント特化の対価。IT業界の平均的な年収水準は、当期経常利益率27.6%・ROE48.1%という高収益SaaSモデルに支えられています。一方、平均勤続6.7年・自己資本比率59.1%という数字は、利益蓄積を厚くしながらも単一プロダクト群への集中投資フェーズにある裏返しでもあります。「100人100通りの働き方」だけを入り口に志望すると、3期前(2022年12月期)に純利益が0.66億円・ROE1.2%まで沈んだ先行投資局面の体感や、報告セグメントが1つしかない構造で配属希望が叶わなかった場合の異動先の幅が多角化企業より狭い点を見落としやすくなります。サイボウズの収益と投資のサイクルを両方受け入れて加速したいのか、複数事業を横断して経験を積みたいのかを早めに整理しておくことが面接で問われます。

今から学ぶべき分野

有報が示す投資方針から、サイボウズで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| kintoneエンタープライズ拡大×AI機能開発 | BtoB SaaSの主要KPIとAI/LLM活用 | kintone・Garoon・Mailwiseを実際に触りノーコード開発を体感/LLM API・プロンプト・RAGを手を動かして体験 |

| クラウドサービス基盤への集中投資(99.3%) | クラウドアーキテクチャ・SRE・情報セキュリティ | 情報セキュリティマネジメント試験/AWS・GCP等のクラウド基礎学習/SRE・可用性設計の入門書を1冊 |

| グローバル展開(北米・中南米・中華圏・APAC) | 海外事業立ち上げ・現地販売体制の知識 | 有報のセグメント情報の読み方で地域別開示の構造を理解/英語・中国語の業務利用レベル |

| New Business Division/長期R&D | 新規事業立ち上げ・PdM基礎 | 簿記2-3級と有報の投資セクションの読み方を実践/プロダクトマネジメント入門書1冊 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

サイボウズの面接── 「なぜ他のSaaS企業ではなくサイボウズか」と聞かれたとき

セグメント情報を拝見し、報告セグメントが『ソフトウェアの開発・販売』の単一セグメントで、売上374.30億円のうち単一の製品・サービス区分が90%超を占める集中度合いに注目しました。当期は経常利益が103.25億円(前期比+93.5%)・純利益70.81億円(+99.2%)・ROE48.1%と急回復し、設備投資28.40億円のうち28.19億円(99.3%)がクラウドサービス用サーバー増設等に投下されている点も有報で確認しました。AI機能の開発と各サービスへの搭載を「優先度高く」進める方針と、kintone・Garoon・Mailwise等のクラウドサービスへの集中投資が一致している点に強く共感しました。Sansanのように複数プロダクトを束ねるSaaSプラットフォーム志向ではなく、kintoneを軸にエンタープライズ拡大とAI機能搭載で深く専門性を積み上げる路線に、私の志向が一致しています。

サイボウズの面接── 「ROE48.1%の急回復をどう評価するか」と聞かれたとき

主要な経営指標等の推移を見ると、ROEは4期前8.6%→3期前1.2%→2期前31.3%→前期31.1%→当期48.1%と推移しており、3期前にクラウドサービス成長に向けた先行投資で純利益が0.66億円(ROE1.2%)まで沈んだ後、当期は70.81億円(ROE48.1%)へ急回復しています。これは価格改定と最小契約ユーザー数引き上げによる平均売上単価の増加と、設備投資99.3%(28.19億円)をクラウド基盤に集中させる選択が、SaaSの先行投資→回収サイクルとして実を結んだ結果と理解しています。一方、本邦売上が連結の90%超で海外比率10%未満にとどまる現状や、市場環境の変化リスクが発生可能性「中」・影響度「大」と評価されている点を考えると、AI機能の進化への追従とエンタープライズ・グローバル両軸の伸長が次の課題です。私はそのリスクも含めて、kintoneのエンタープライズ拡大とAI機能開発の局面に入社時から関わりたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とサイボウズの賭けを1対1で結びつける。kintoneエンタープライズ×AI/グローバル展開/新規事業(New Business Division)のどれを選んだかを、有報の数値(28.19億円・99.3%・本邦売上90%超・R&D14.91億円・売上比4.0%等)で裏付けて語る

- 「経常利益+93.5%・ROE48.1%」をSaaSの先行投資→回収モデルで裏付ける。3期前ROE1.2%との比較を引用すると、PLのブレと回収局面の構造を区別して読めることが伝わる

- 市場環境の変化(中・大)・システム障害(中・大)・2025年7月の特許訴訟提起にも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「設備投資28.40億円のうち99.3%がクラウドサービス用サーバー増設等に充てられていますが、AI機能開発の本格搭載が進む今後3年で、投資配分の重心は変わる見通しでしょうか」

- 「経営方針で北米・中南米・中華圏・APACのグローバル展開を中長期テーマとされている一方、本邦売上が90%超の現状です。新卒が海外事業の販売体制構築に関わるキャリアパスはどう設計されていますか」

- 「2022年10月にNew Business Divisionを新設され、研究開発費は14.91億円・売上比4.0%です。新本部の長期R&Dと既存事業(kintone・Garoon)の橋渡しに新卒が関わる機会はどう設計されていますか」

避けるべきこと: 「kintoneを使ったことがある」「ROEが高い」など、業績面・体験談だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。サイボウズの場合、単一セグメント特化と本邦売上90%超の構造への理解、市場環境の変化(中・大)・特許訴訟提起という自己認識を踏まえた志望動機が問われます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- サイボウズは『ソフトウェアの開発・販売』の単一セグメントで、売上374.30億円(+26.1%)・経常利益103.25億円(+93.5%)・純利益70.81億円(+99.2%)・ROE48.1%。kintone・Garoon・サイボウズ Office・Mailwiseのクラウドサービスが収益の柱で、5期で売上2.02倍・3期前ROE1.2%から急回復したBtoB SaaSモデル

- 設備投資28.40億円のうち99.3%(28.19億円)がクラウドサーバー増設等に集中、研究開発費14.91億円(売上比4.0%)が並走。AI機能の開発と各サービスへの搭載を『優先度高く』推進し、エンタープライズ拡大×グローバル展開×新規事業(New Business Division)の3軸で中長期成長を狙う

- 強みの裏側には3つのリスク──市場環境の変化・技術革新への対応(発生可能性中・影響度大)、システム障害(中・大)、2025年7月18日に提起された特許侵害損害賠償請求訴訟への対応中。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 同業の高収益IT・SaaS企業と比較したい方は → オービックの有報分析 ・ Sansanの有報分析

- SaaS業界全体を俯瞰したい方は → SaaS企業5社の有報比較

- 面接で有報データを使いこなしたい方は → 有報を面接で活かす方法

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。