freeeの有報分析 要点: freeeは売上332.7億円(前期比30.8%増)、経常利益4.1億円で創業以来初の黒字化を達成。有料課金ユーザー60.6万件のサブスクリプション基盤を軸に、TAM1.6兆円→3.6兆円のERP拡大戦略を推進中。(2025年6月期有報に基づく)

freeeは「クラウド会計ソフトの会社」として知られていますが、有報を読むと、会計を入口にバックオフィス全体を統合するERPプラットフォーム企業へと進化している実態が見えてきます。2025年6月期に創業以来初の黒字化を達成し、SaaS企業の成長モデルが数字で証明されたタイミングです。この記事では、有価証券報告書のデータに基づいて、freeeが「何に賭けているのか」「就活生にとってどんな企業なのか」を解説します。

有報の読み方は有価証券報告書の読み方完全ガイドで押さえてからこの記事を読むと効果的です。

freeeのビジネスの実態|サブスクリプションで積み上げる収益構造

freeeのビジネスはプラットフォーム事業の単一セグメントです(2025年6月期有報)。freee会計・freee人事労務を中心とした統合型クラウドERPを、個人事業主・Small(従業員19名以下の法人)・Mid(従業員20名以上1,000名以下の法人)の3つの顧客層に提供しています。売上の90%超がサブスクリプション(継続課金)で構成されており、ユーザーが増えるほど収益が積み上がるストック型のビジネスモデルです。

5期分の業績推移|赤字拡大から一転、黒字化へ

freeeの業績推移を見ると、SaaS企業特有の「先行投資→赤字拡大→売上成長→黒字化」という成長プロセスが鮮明に読み取れます(日本基準、千円単位)。

| 期 | 売上高 | 経常利益 | 当期純利益 | 自己資本比率 |

|---|---|---|---|---|

| 4期前 | 102.6億円 | -27.2億円 | -27.6億円 | 84.2% |

| 3期前 | 143.8億円 | -30.9億円 | -116.1億円 | 76.1% |

| 2期前 | 192.2億円 | -79.8億円 | -123.4億円 | 60.1% |

| 前期 | 254.3億円 | -86.4億円 | -101.5億円 | 42.0% |

| 当期(2025年6月期) | 332.7億円 | 4.1億円 | 13.7億円 | 37.1% |

(出典: 2025年6月期有報「主要な経営指標等の推移」)

売上高は4期前の102.6億円から当期の332.7億円へと、4年間で約3.2倍に成長しています。注目すべきは当期の経常利益4.1億円です。前期まで4期連続で赤字が続いていましたが、売上の急成長により固定費を吸収し、黒字化を達成しました。当期純利益も13.7億円を計上し、EPS(1株当たり利益)は23.28円となっています(2025年6月期有報)。

一方、自己資本比率は84.2%から37.1%へと低下傾向にあります。これはSaaS事業の先行投資や金融サービス展開に伴う借入の増加が背景にあります。ROEは当期7.6%を記録しています(2025年6月期有報)。

有料課金ユーザーの推移|60万件を突破

freeeの成長を支えるのが、着実に拡大するユーザー基盤です。

| 期末 | 全社 | 法人 | 個人 |

|---|---|---|---|

| 2021年6月期 | 293,296件 | 103,080件 | 190,216件 |

| 2022年6月期 | 379,404件 | 129,644件 | 249,760件 |

| 2023年6月期 | 451,088件 | 159,375件 | 291,713件 |

| 2024年6月期 | 532,637件 | 197,701件 | 334,936件 |

| 2025年6月期 | 606,533件 | 234,072件 | 372,461件 |

(出典: 2025年6月期有報「経営方針、経営環境及び対処すべき課題等」)

4年間で約2.1倍に成長し、2025年6月期末で60.6万件を突破しました。法人ユーザーの成長率は個人を上回っており、IPO準備企業や新設法人での採用が進んでいます。月次平均解約率は約1.1%と、スモールビジネス向けSaaSとしては低い水準を維持しています(2025年6月期有報)。

freeeは何に賭けているのか|会計ソフトからERPプラットフォームへ

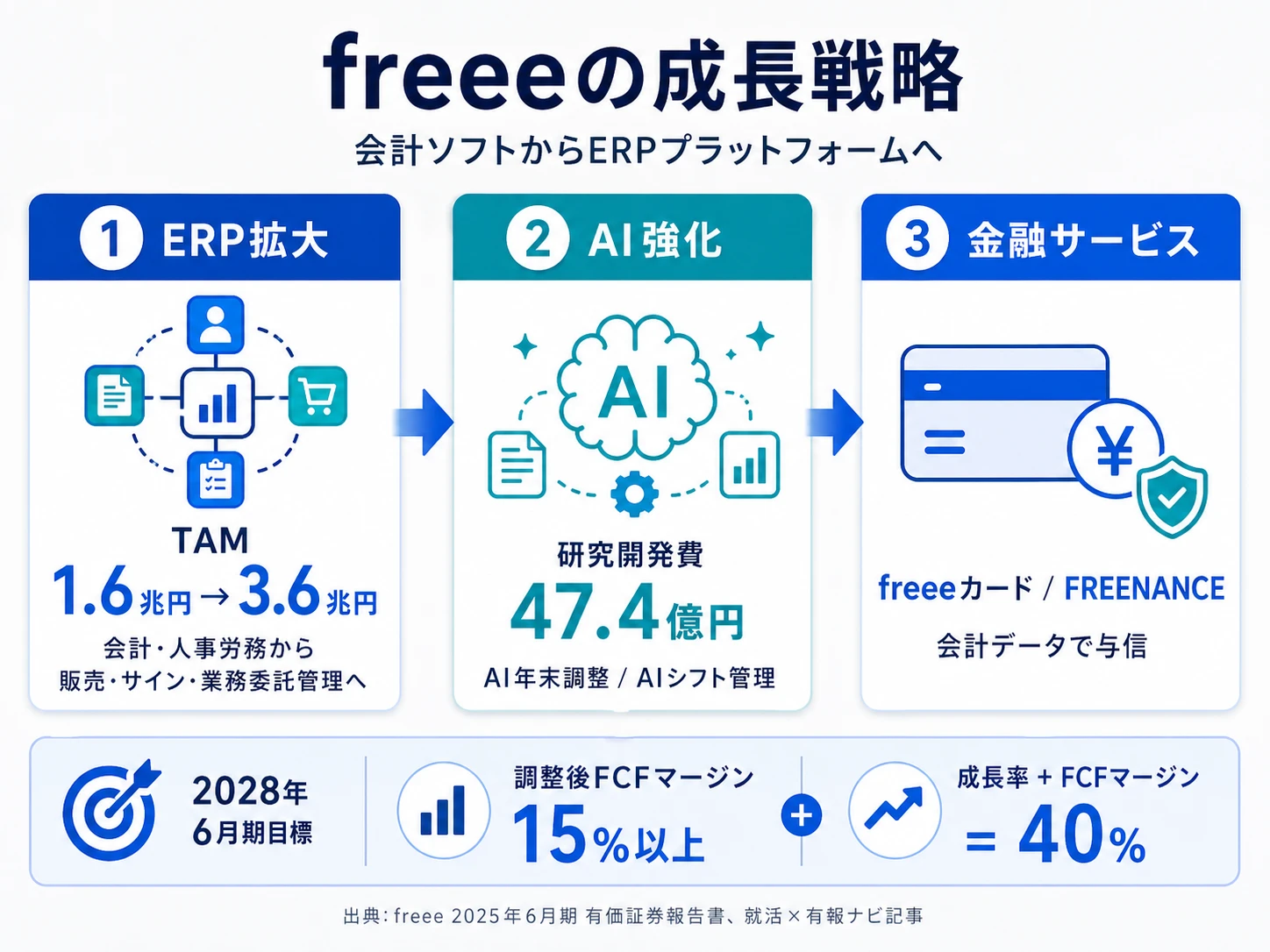

賭け1: スモールビジネス向けクラウドERP(TAM 1.6兆円→3.6兆円)

freeeが最も大きく賭けているのは、クラウド会計・人事労務の枠を超えたERP(統合型業務ソフト)への拡張です。有報によると、会計・人事労務のTAM(最大市場規模)を約1.6兆円と推計し、さらにfreee販売・freeeサイン・freee業務委託管理・金融サービスを加えたERPとしてのTAMは約3.6兆円に拡大すると見込んでいます(2025年6月期有報)。

国内のクラウド浸透率を見ると、成長余地の大きさがわかります。

| 国 | 財務関連ソフト | 人事労務ソフト |

|---|---|---|

| 日本 | 48.4% | 66.7% |

| アメリカ | 64.1% | 85.6% |

| イギリス | 60.7% | 63.5% |

| オーストラリア | 83.0% | 87.9% |

| ニュージーランド | 89.9% | 91.1% |

(出典: 2025年6月期有報、IDC「Worldwide Software and Public Cloud Services Spending Guide_2025V2」より有報に記載のデータ)

日本の財務関連ソフトのクラウド化率は48.4%で、諸外国と比較してまだ低い水準です。この「クラウド化の遅れ」こそがfreeeにとっての成長余地であり、有報でも経営環境の追い風として位置づけられています。

加えて、会計事務所とのパートナーシップ拡大が新たな顧客獲得チャネルとして成長しています。会計ソフトと申告ソフトの双方を一気通貫で提供できるプラットフォームとしての価値が評価されていると、有報は説明しています(2025年6月期有報)。

賭け2: AI活用によるプロダクト強化(研究開発費47.4億円)

freeeの研究開発費は47.4億円(2025年6月期有報)。売上高に対する比率は約14.2%と高水準です。この投資の中心がAI活用です。

有報によると、具体的にはAIエージェントおよび6つのAI新機能を新たに開発しています。実用化が進んでいる例として、情報の自動入力・不備検知が可能な「AI年末調整」、AIでシフトを自動作成できる「freee人事労務 AIシフト管理」があります(2025年6月期有報)。

プロダクトだけでなく、社内のAI活用も進めています。セールス活動へのAI導入では、商談前後の業務時間削減やセールスノウハウの属人化解消を実現し、Forbes JAPAN AIトランスフォーメーション賞を受賞したと有報に記載があります。今後はAIチャットボットによるカスタマーサポートの効率化や、AIコーディングによる開発生産性の向上も推進する方針です(2025年6月期有報)。

賭け3: 金融サービスの拡大

freeeの3つ目の賭けは、SaaSプラットフォーム上での金融サービス展開です。2022年1月にMid向けにクレジットカードサービス「freeeカード Unlimited」をリリースし、2023年2月にSmall向けにも拡大しました。さらに2025年9月には、即日払いのファクタリング等を提供するGMOクリエイターズネットワーク(FREENANCE)を完全子会社化しています(2025年6月期有報)。

freeeの金融サービスの強みは、会計データに基づく独自の与信モデルです。freee会計にはユーザー企業のすべてのトランザクションデータが集約されており、ECサイトや決済サービスと異なり、複数サービスに分散しない一元的なデータを保有しています(2025年6月期有報)。このデータ資産を与信判断に活用することで、従来の金融機関にはない審査が可能になります。

なお、freeeは金融サービス仲介業者として関東財務局に登録(登録番号:関東財務局長(金サ)第17号)しており、子会社のフリー創業融資サポートは貸金業者として東京都に登録しています(2025年6月期有報)。

中期財務目標: 成長と収益性の両立

有報によると、freeeは2028年6月期までに調整後FCFマージンを15%以上に向上させることを目標に掲げています。さらに、売上高成長率と調整後FCFマージンの合計で40%に到達することを目指しており、持続的な事業成長と収益性の向上の両立を図る方針です(2025年6月期有報)。

freeeのリスク要因|有報が示す注意点

有報のリスク情報から、就活生が把握しておくべき主なリスクを整理します。

| リスク | 発生可能性 | 影響度 | 概要 |

|---|---|---|---|

| 競争環境の変化 | 中 | 大 | クラウド会計・人事労務市場への新規参入や既存競合の強化 |

| 継続率・単価向上 | 中 | 大 | スモールビジネスの廃業率の高さや他ソフトへの乗り換え |

| 先行投資の回収 | 中 | 大 | 研究開発費47.4億円・設備投資39.2億円の投資回収リスク |

| 情報セキュリティ | 低 | 大 | 多数の顧客の機密情報・個人情報の漏洩リスク |

| 技術革新への対応 | 中 | 大 | AI等の技術革新のスピードへの追随、エンジニア確保の競争 |

| 特定人物への依存 | 低 | 中 | 創業者・代表取締役 佐々木大輔氏への経営依存 |

(出典: 2025年6月期有報「事業等のリスク」)

特に注目すべきは競争環境のリスクです。freeeは国内クラウド会計市場のマーケットリーダーですが、従来型ソフトとクラウドの両方を提供する競合や、新規参入の可能性が有報に記載されています。また、設備投資39.2億円(2025年6月期有報)はソフトウェア開発と本社オフィスの設備が主な内容であり、継続的な投資が必要な事業構造です。

為替リスクも見逃せません。AWSなど海外事業者が提供するサービス利用料の一部を外貨建てで支払っており、円安が進行した場合にコスト増となる可能性があります(2025年6月期有報)。

これらのリスクの読み方については事業等のリスクの読み方で解説しています。SaaS企業の成長投資リスクを他社と比較したい方はSIer業界比較も参考になります。

キャリアマッチ|freeeに向いている人・向いていない人

従業員データ

| 項目 | 数値 |

|---|---|

| 連結従業員数 | 1,901名 |

| 単体従業員数 | 1,851名 |

| 平均年齢 | 33.1歳 |

| 平均勤続年数 | 2.2年 |

| 平均年収 | 688.4万円 |

(出典: 2025年6月期有報「従業員の状況」)

平均年齢33.1歳・平均勤続2.2年という数字は、若い組織で人材の流動性が高いことを示しています。有報に記載のフィリピンの有形固定資産(約985万円)から、海外拠点は限定的であることもわかります(2025年6月期有報)。

有報の企業文化セクションには、「マジ価値を届けきる集団」という自己定義が記載されています。「理想ドリブン」(現在のリソースにとらわれず挑戦する)、「アウトプット⇒思考」(まずアウトプットしてから考え改善する)、「Hack Everything」(枠を超えて発想する)といった行動指針が全従業員で共有されています。また、原則全日出社の方針を設け、スピード感を持った事業推進を重視しています(2025年6月期有報)。

freeeに向いているのは、SaaSプロダクトの開発・成長に携わりたいエンジニアやPM、スモールビジネスの課題解決にミッション共感できる人、AI・フィンテックなど複数の成長領域にまたがるキャリアを築きたい人です。連結1,901名の組織規模は、裁量の大きさと成長機会の豊富さを意味します。

freeeに合う人・合わない人

| 合う人の特徴 | 合わない人の特徴 |

|---|---|

| SaaSプロダクトの開発・成長に携わりたい人 | グローバル展開を志向する人(国内売上100%) |

| スモールビジネスの課題解決にミッション共感できる人 | 長期安定型のキャリアを重視する人(平均勤続2.2年) |

| AI・フィンテックなど複数成長領域にまたがるキャリアを築きたい人 | 大企業向けの大規模プロジェクトに携わりたい人 |

| 裁量の大きい環境で早期に成長したい人 | 高い給与水準を最優先する人(平均年収688.4万円) |

大規模SIerでのキャリアを志向する方は、NTTデータの有報分析や富士通の有報分析も参考にしてみてください。大企業向けのシステム開発やグローバル展開が特徴です。

面接で使える有報ポイント

freeeの面接で他の就活生と差をつけるには、「クラウド会計を使ったことがある」という体験談だけでは不十分です。有報のデータを活用した視点を3つ紹介します。

1つ目は、SaaS企業の成長モデルを数字で語ることです。freeeは4期前から売上を3.2倍に成長させながら、当期に経常利益4.1億円の黒字化を達成しました(2025年6月期有報)。「先行投資で赤字が続くが、サブスクリプション売上の積み上げでいずれ黒字化する」というSaaSの典型的な成長曲線を、freeeの実際の数字で説明できると説得力があります。

2つ目は、TAM拡大戦略の理解です。会計・人事労務のTAM約1.6兆円からERP全体の約3.6兆円への拡大を目指していることを把握しておきましょう(2025年6月期有報)。freee販売・freeeサイン・金融サービスなど、自分が関わりたいプロダクト領域と結びつけて話すと具体性が増します。

3つ目は、AI活用の具体例です。研究開発費47.4億円の投資先として、AIエージェント・AI年末調整・AIシフト管理といった具体的なプロダクト名を挙げられると、事業内容の理解度が伝わります(2025年6月期有報)。

さらに、「マジ価値」のカルチャーについても触れておくと効果的です。有報には企業文化として「マジ価値2原則」「マジ価値指針」が詳細に記載されており、freeeが組織の価値観を重視していることがわかります。自分の経験のなかで「本質的な価値にこだわった」エピソードと接続できると、カルチャーフィットをアピールできます。

まとめ

freeeは2025年6月期に売上332.7億円(前期比30.8%増)、経常利益4.1億円で創業以来初の黒字化を達成しました。有料課金ユーザー60.6万件のサブスクリプション基盤(月次解約率約1.1%)を持ち、TAM1.6兆円→3.6兆円のERP拡大戦略を推進しています。研究開発費47.4億円をAI活用に振り向け、金融サービスにも事業領域を広げています。

就活生にとってのfreeeは、「SaaS企業の成長モデルを体感できる」「AI・フィンテックの成長領域に携われる」「1,901名規模で裁量が大きい」という環境です。一方で、国内市場に特化していること、平均勤続2.2年と人材流動性が高いことは、自分のキャリア志向と照らし合わせて判断してください。

なお、有報からは社風の雰囲気や配属先の具体的な業務内容まではわかりません。有報データで事業構造を理解した上で、OB・OG訪問や説明会で現場の情報を補完しましょう。

次のアクション

- 同業他社と比較して判断したい方は → IT業界の有報比較で他社の戦略と見比べてみてください

- SaaS企業同士を比較したい方は → メルカリの有報分析や楽天グループの有報分析でプラットフォーム企業の戦略を比較できます

- 面接で有報データを使いたい方は → 有報を面接で使う方法で具体的な活用法を確認できます

本記事のデータはすべてEDINETで公開されているフリー株式会社の有価証券報告書(2025年6月期、EDINETコード: E35325)に基づいています。投資判断を目的としたものではありません。情報の正確性には万全を期しておりますが、最新の情報はEDINETまたは同社IRサイトでご確認ください。